Taille et part du marché européen des sports de spectateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

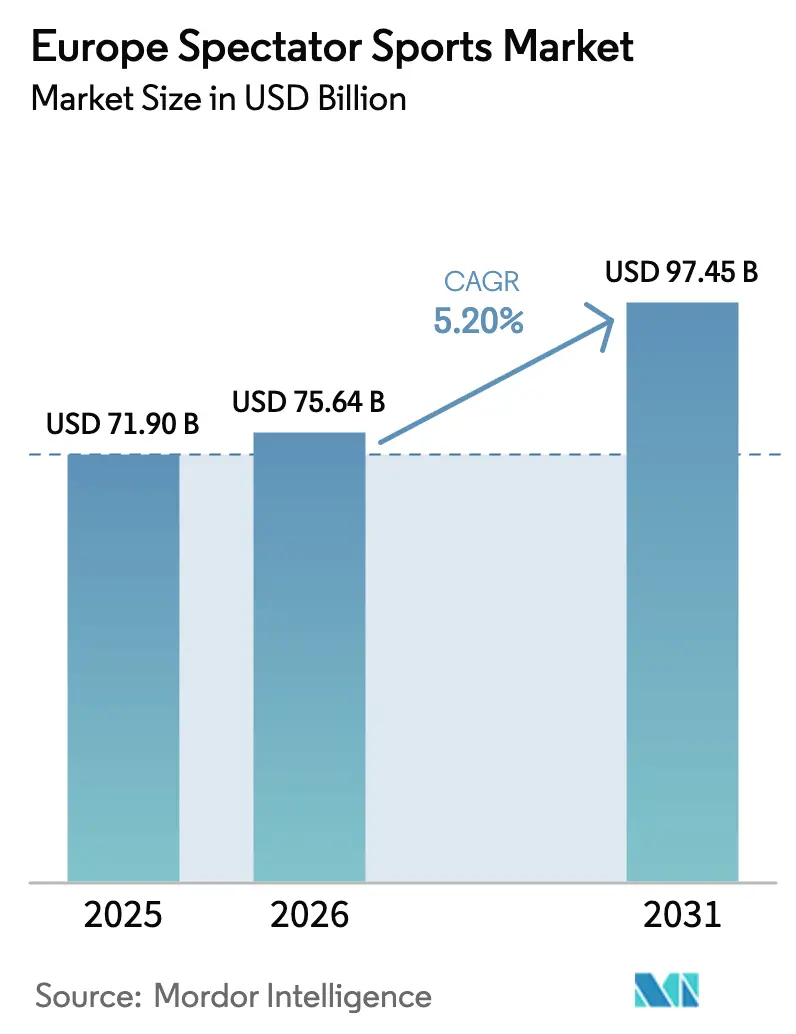

| Taille du marché de l'année de base (2025) | 71.90 Milliards de dollars |

| Taille du Marché (2026) | 75.64 Milliards de dollars |

| Taille du Marché (2031) | 97.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des sports de spectateurs par Mordor Intelligence

Le marché européen des sports de spectateurs était évalué à 71,90 milliards USD en 2025 et devrait croître de 75,64 milliards USD en 2026 pour atteindre 97,45 milliards USD d'ici 2031, à un TCAC de 5,2 % au cours de la période de prévision (2026-2031). Cette trajectoire ascendante reflète la capacité du secteur à passer d'une expansion purement volumétrique vers une monétisation axée sur la valeur, les détenteurs de droits conditionnant des contenus premium rares à la fois pour les distributeurs traditionnels et les distributeurs en streaming. La montée en puissance des investissements en services de diffusion en continu par contournement (OTT), la modernisation des stades orientée vers l'hospitalité à forte marge et l'appétit accru des sponsors pour des activations à l'échelle du continent renforcent une visibilité prévisible des revenus. Les redevances de droits continuent de soutenir le marché européen des sports de spectateurs, même si les sponsors captent une part nouvelle en exigeant des programmes d'engagement riches en données. Par ailleurs, les clubs disciplinés acquièrent un levier structurel à mesure que l'UEFA intensifie l'application du Fair-Play Financier, augmentant le coût du non-respect et faisant pencher l'équilibre concurrentiel en faveur des organisations financièrement prudentes[1]Adidas est entré en Formule 1 grâce à un partenariat pluriannuel avec Mercedes-AMG PETRONAS, élargissant son empreinte dans le sport automobile.

Principaux enseignements du rapport

- Par type, les équipes et clubs sportifs ont dominé avec une part de revenus de 56,12 % du marché européen des sports de spectateurs en 2025, tandis que les courses affichent la croissance la plus rapide avec un TCAC de 9,38 % à l'horizon 2031.

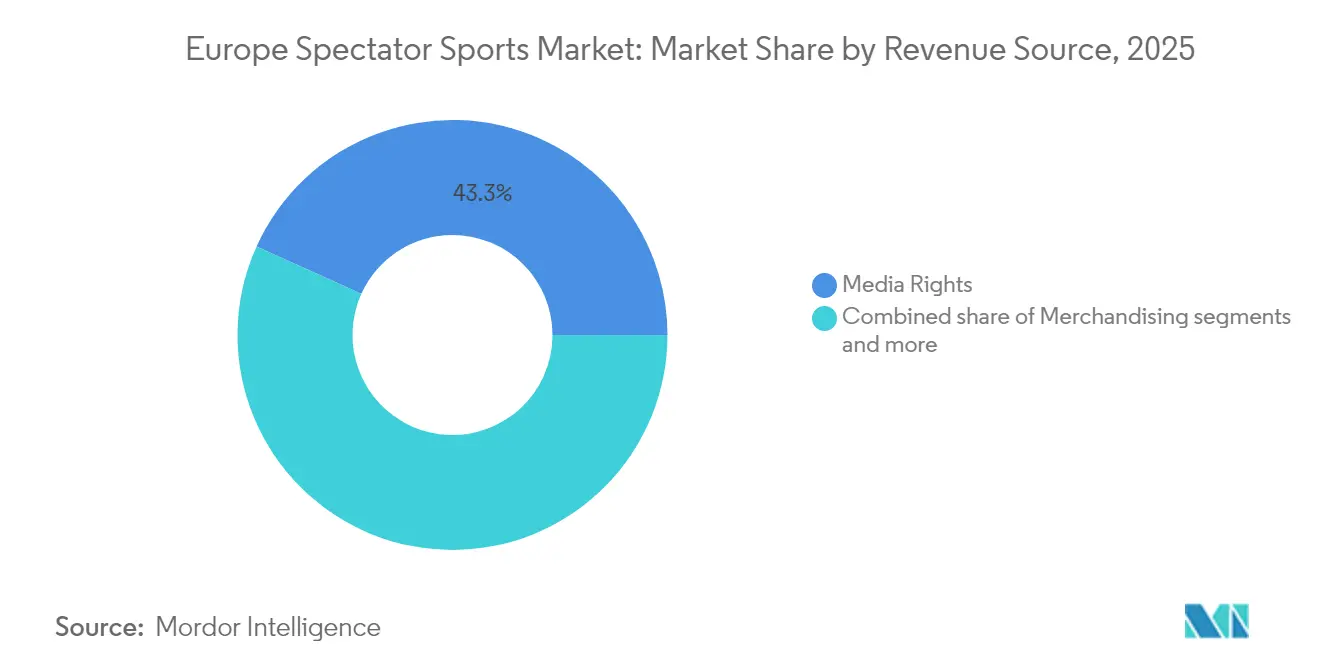

- Par source de revenus, les droits médias représentaient 43,25 % des revenus 2025 du marché européen des sports de spectateurs, mais le sponsoring est en passe de connaître l'expansion la plus rapide avec un TCAC de 11,39 % jusqu'en 2031.

- Par type de sport, le football conservait une part de 65,74 % du marché européen des sports de spectateurs, tandis que le football féminin affiche un TCAC de 13,85 % qui dépasse significativement toutes les autres disciplines.

- Par zone géographique, le Royaume-Uni représentait 28,05 % des revenus 2025 du marché européen des sports de spectateurs, tandis que le bloc nordique devrait afficher le TCAC régional le plus élevé à 8,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des sports de spectateurs

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en puissance des investissements dans les plateformes OTT | +1.2% | Mondial, avec une concentration au Royaume-Uni, en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Expansion des accords de sponsoring paneuropéens | +0.8% | Marchés cœur de l'UE, avec des retombées au BENELUX et dans les pays nordiques | Long terme (≥ 4 ans) |

| Modernisation des stades et amélioration des places premium | +0.6% | Royaume-Uni, Allemagne, Espagne, Italie | Long terme (≥ 4 ans) |

| Popularité croissante des ligues professionnelles féminines | +0.9% | Mondial, avec des gains précoces au Royaume-Uni, en Allemagne et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Émergence des micro-paris et des paris en direct | +0.7% | Marchés régulés par l'UE, à l'exclusion des juridictions restreintes | Court terme (≤ 2 ans) |

| Mandats d'événements à émissions nettes nulles imposés par les régulateurs de l'UE | +0.4% | États membres de l'UE, avec des variations dans la mise en œuvre nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des investissements dans les plateformes OTT

Les nouveaux entrants dans le streaming ont reconfiguré l'économie du sport européen en enchérissant agressivement sur les droits phares pour assurer la croissance de leur nombre d'abonnés, même au prix de marges à court terme comprimées. L'obtention par DAZN des droits de la Pro League belge pour 87,5 millions USD (84,2 millions EUR) annuellement jusqu'en 2030, malgré un contrat inférieur au précédent de 107 millions USD (103 millions EUR), illustre la volonté stratégique d'échanger la rentabilité contre l'échelle[2]Chambers and Partners, « Sports Law 2025 – Belgique », practiceguides.chambers.com . Des acteurs mondiaux tels qu'Amazon et Disney exploitent de vastes écosystèmes clients pour positionner le sport comme une ancre de fidélisation, et non comme un silo de profit autonome. À mesure que les diffuseurs traditionnels s'adaptent, beaucoup doivent soit augmenter leurs dépenses en droits, soit diversifier leurs catalogues de contenus, catalysant de nouveaux cycles d'enchères qui continuent de faire monter la valeur des actifs. Ce basculement du pouvoir accélère en définitive la convergence des médias, du commerce et de l'analyse des données au sein du marché européen des sports de spectateurs.

Expansion des accords de sponsoring paneuropéens

Les marques multinationales préfèrent de plus en plus les partenariats couvrant l'ensemble du continent, qui rationalisent les coûts d'activation tout en garantissant une narration cohérente au-delà des frontières. Le renouvellement global de PepsiCo avec le football féminin de l'UEFA illustre ce pivot stratégique en regroupant plusieurs marques de boissons dans toutes les compétitions féminines jusqu'en 2030[3]PepsiCo, « PepsiCo prolonge son partenariat avec le football féminin de l'UEFA jusqu'en 2030 », pepsico.com . De tels accords larges offrent aux détenteurs de droits des flux de trésorerie prévisibles et indexés sur l'inflation qui soutiennent la planification à long terme. Les économies d'échelle dans la production créative et l'achat d'espaces médias permettent un retour sur investissement mesurable pour les sponsors, même en période de volatilité économique. Adidas a conclu un accord exclusif pluriannuel de fourniture de tenues avec Liverpool FC, démontrant la valeur stratégique d'un seul contrat pour adresser à la fois les marchés domestique et international. Cette approche renforce les barrières concurrentielles, procurant un avantage aux organisations sportives capables de monétiser leurs actifs à l'échelle panrégionale.

Modernisation des stades et amélioration des places premium

Les grandes enceintes sportives européennes mettent en œuvre des projets de réaménagement à grande échelle afin de diversifier et d'élargir leurs sources de revenus au-delà de la billetterie traditionnelle. La rénovation du stade Bernabéu par Real Madrid intègre des caractéristiques avancées telles que des systèmes de pelouse rétractable, des zones de réalité mixte et des loges d'hospitalité 360 degrés à haute valeur ajoutée conçues pour attirer des tarifs premium. De même, la rénovation du Camp Nou de Barcelona comprend des suites VIP améliorées, des initiatives de conception à bilan carbone net nul et une infrastructure optimisée pour l'accueil d'événements tout au long de l'année. Ces investissements stratégiques répondent à l'évolution des attentes des consommateurs en matière de confort et d'intégration numérique, permettant aux clubs d'atteindre un chiffre d'affaires plus élevé par spectateur. Par ailleurs, l'amélioration des mesures de durabilité positionne ces enceintes comme des partenaires attrayants pour les entreprises qui accordent la priorité aux objectifs ESG. Les besoins en capital significatifs de ces projets renforcent la stabilité financière des franchises établies au sein du marché européen des sports de spectateurs.

Popularité croissante des ligues professionnelles féminines

Des fenêtres médiatiques à forte visibilité, une meilleure rémunération des athlètes et l'engagement des entreprises en faveur de la diversité ont propulsé les compétitions féminines d'un statut de niche vers des moteurs commerciaux évolutifs. La couverture en clair de la Women's Super League par la BBC, associée aux créneaux de diffusion dédiés de l'UEFA, a élargi l'audience à de nouveaux profils démographiques. Les marques exploitent une narration authentique pour séduire les supportrices et les millennials engagés socialement, se traduisant par une valorisation croissante des partenariats. Le renforcement des flux de revenus finance l'amélioration de la qualité de production et le développement à la base, favorisant un cycle vertueux de croissance du public et d'amélioration des performances. Le TCAC de 14,73 % associé au football féminin souligne son dynamisme hors norme par rapport aux compétitions masculines matures au sein du marché européen des sports de spectateurs.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation galopante des salaires des joueurs | -0.9% | Mondial, avec une concentration dans les ligues de premier rang | Court terme (≤ 2 ans) |

| Saturation des créneaux de diffusion traditionnels | -0.7% | Marchés matures : Royaume-Uni, Allemagne, France, Italie | Moyen terme (2 à 4 ans) |

| Risque accru de litiges liés aux commotions cérébrales | -0.5% | À l'échelle de l'UE, avec le Royaume-Uni en tête des précédents juridiques | Long terme (≥ 4 ans) |

| Application plus stricte des aides d'État et du Fair-Play Financier | -0.8% | États membres de l'UE sous la juridiction de l'UEFA/FIFA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risque accru de litiges liés aux commotions cérébrales

Les actions en justice intentées par d'anciens joueurs de rugby et de football au Royaume-Uni, alléguant une négligence dans les protocoles liés aux traumatismes crâniens, représentent une responsabilité potentielle significative pour les instances dirigeantes. Ces poursuites mettent en lumière des préoccupations concernant les pratiques historiques et l'adéquation des mesures mises en place pour garantir la sécurité des joueurs. En réponse, les organisations dirigeantes ont introduit des règles de remplacement prolongées et des évaluations obligatoires des commotions cérébrales en bord de terrain. Cependant, les plaignants soutiennent que ces mesures ne remédient pas aux manquements passés et réclament une responsabilité rétroactive. La hausse des primes d'assurance aggrave davantage le problème, en particulier pour les petites organisations aux sources de revenus limitées ou peu diversifiées, qui peinent à absorber les dépenses croissantes associées à la gestion des risques. En outre, les avancées de la recherche scientifique sur les traumatismes crâniens pourraient élargir le champ des plaignants potentiels, créant une pression financière supplémentaire. Ce scénario constitue un risque pour les flux de trésorerie à long terme nécessaires au maintien des investissements à la base, ce qui pourrait affecter le développement et la croissance de ces sports à leurs niveaux fondamentaux.

Application plus stricte des aides d'État et du Fair-Play Financier

L'UEFA a infligé une amende de 36,5 millions USD (31 millions EUR) à Chelsea en 2024 pour irrégularités comptables, tandis que FC Barcelona fait face à des sanctions liées aux seuils masse salariale/revenus[4]UEFA, « Mise à jour du Fair-Play Financier 2024 », uefa.com . Un contrôle réglementaire accru impose des contraintes aux modèles d'expansion à effet de levier, restreint les investissements dans les effectifs et réduit la flexibilité stratégique des clubs. Cependant, les organisations qui adoptent des approches financièrement disciplinées acquièrent un avantage concurrentiel en allouant des ressources au développement des académies de jeunes et au renforcement des initiatives d'engagement numérique des supporters. À mesure que l'application de la réglementation devient plus cohérente, le potentiel de croissance du marché européen des sports de spectateurs devrait se modérer. Néanmoins, cette évolution est susceptible de favoriser une meilleure stabilité financière à long terme, créant un environnement opérationnel plus durable pour les acteurs du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : équipes, écosystème d'ancrage, monétisation

Les équipes et clubs sportifs ont capté 56,12 % de la part du marché européen des sports de spectateurs en 2025, reflétant leur capacité inégalée à générer du contenu tout au long de l'année et à monétiser les points de contact des supporters sur tous les canaux. Leur contrôle des licences sur la propriété intellectuelle des athlètes, l'accès aux stades et l'image de marque historique constitue des barrières à l'entrée inatteignables pour les collectifs sportifs individuels. Le marché européen des sports de spectateurs est sur la voie d'une ascension régulière, portée par l'essor des chaînes OTT par abonnement, les stratégies de billetterie dynamique et les lancements de merchandising à l'échelle mondiale. Simultanément, les entités de courses affichent un TCAC de 9,38 % alors que la Formule 1 exploite la narration à l'ère Netflix et introduit des grands prix de destination de style Las Vegas qui séduisent les touristes et les acheteurs d'hospitalité d'entreprise.

Les équipes exploitent les fenêtres de transferts, les tournées de pré-saison et le contenu des académies pour maintenir l'engagement en dehors des calendriers de compétition, soutenant les renouvellements de sponsoring et la vente incitative basée sur les données. L'accélération des courses invite des partenariats intersectoriels — l'entrée d'Adidas avec Mercedes-AMG PETRONAS F1 offre une exposition de marque à un public aisé et technophile. Les sports individuels maintiennent des flux de trésorerie stables grâce à des structures de coûts inférieures et à la fidélité d'un public de niche, mais manquent du levier nécessaire pour obtenir des droits ultra-premium, plafonnant leur expansion relative au sein du marché européen des sports de spectateurs.

Par source de revenus : le sponsoring dépasse les droits médias

En 2025, les droits médias représentaient la plus grande part à 43,25 %, reflétant leur domination continue dans le mix de revenus. Cependant, le TCAC de 11,39 % projeté pour les sponsorings met en évidence un changement stratégique dans la génération de revenus, mettant l'accent sur des initiatives axées sur l'activation. Les sponsors accordent de plus en plus la priorité à l'accès à la propriété intellectuelle, à la création de contenus personnalisés et à l'intégration de données de première partie plutôt qu'aux placements de logo traditionnels. Cette évolution des préférences entraîne une réallocation des budgets de sponsoring, les entreprises optant pour des partenariats moins nombreux mais plus stratégiquement significatifs afin de maximiser la valeur et l'engagement.

Les canaux de merchandising font face à une marchandisation à mesure que les géants du commerce électronique compriment les marges, poussant les clubs à se différencier via des éditions limitées et des matériaux durables. La billetterie évolue vers une tarification algorithmique axée sur le mobile qui maximise le taux d'occupation tout en exploitant les données comportementales pour une monétisation incrémentale. Les entités disposant de plateformes de billetterie propriétaires conservent une valeur vie client plus élevée et une meilleure résilience face à la volatilité des droits de diffusion.

Par type de sport : le football féminin génère de nouvelles couches de croissance

Le football dominait avec une part de 65,74 % en 2025, renforçant son rôle d'épine dorsale commerciale du marché européen des sports de spectateurs. Pourtant, le football féminin affiche un TCAC remarquable de 13,85 %, porté par des créneaux de diffusion dédiés et les objectifs d'inclusion des sponsors. Des normes de production équivalente nouvellement imposées garantissent une couverture de haute qualité, augmentant les audiences moyennes à la minute et permettant des coûts pour mille publicités premium. La taille du marché européen des sports de spectateurs pour les compétitions féminines, bien que partant d'une base plus petite, devrait tripler d'ici 2030, reflétant une forte élasticité de la demande.

Le cricket, le rugby et le tennis maintiennent des publics fidèles mais segmentés, générant des revenus stables de droits grâce à des contrats exclusifs de télévision payante. Des initiatives réglementaires telles que la recherche de l'UEFA sur la santé menstruelle renforcent davantage le bien-être des athlètes et les réputations des marques, favorisant un engagement à long terme. Les sports émergents comme le padel et l'esport exploitent des formats d'événements rentables pour toucher les audiences de la génération Z, offrant des voies de diversification aux diffuseurs à la recherche de portefeuilles de contenus différenciés au sein du marché européen des sports de spectateurs.

Analyse géographique

Le Royaume-Uni a conservé sa position de leader avec 28,05 % des revenus 2025, soutenu par la syndication mondiale de la Premier League et une culture d'abonnement profondément ancrée. Le package élargi de 215 matchs de Sky Sports illustre la capacité domestique à absorber un inventaire premium sans freiner la demande. La couverture du risque de change et une intermédiation financière sophistiquée facilitent la commercialisation mondiale pour les clubs britanniques.

Les marchés du football en France, en Espagne et en Italie, bien qu'ils détiennent une part significative dans le secteur mondial, rencontrent des obstacles notables. Ces marchés connaissent une fuite régulière de joueurs talentueux vers des ligues offrant des packages financiers plus lucratifs, ce qui compromet leur capacité à retenir les meilleurs talents et à maintenir leur force concurrentielle. Par ailleurs, les défis macroéconomiques, tels que la baisse des dépenses des consommateurs, exercent une pression supplémentaire sur la génération de revenus et la stabilité globale du marché. Pour y remédier, les parties prenantes adoptent de plus en plus des stratégies de sponsoring innovantes. Par exemple, la France a mis en place des partenariats multi-clubs en cryptomonnaie, constituant une approche stratégique pour diversifier les sources de revenus et renforcer la résilience financière face aux incertitudes économiques persistantes. Les marchés nordiques émergent comme le bloc à la croissance la plus rapide avec un TCAC de 8,05 % jusqu'en 2031, grâce à un accès au haut débit omniprésent, à des modèles de propriété des membres des clubs favorisant la fidélité et à des subventions gouvernementales pour la rénovation à bilan carbone net nul des enceintes. Le BENELUX exploite ses capacités multilingues pour syndiquer efficacement du contenu dans les territoires adjacents, tandis que le reste de l'Europe, englobant la Pologne, la Grèce et les Balkans, offre un potentiel de croissance à long terme à mesure que la consommation de la classe moyenne converge vers les standards occidentaux. La forte pénétration numérique transfrontalière réduit les barrières logistiques, garantissant que le marché européen des sports de spectateurs maintient une base adressable à l'échelle régionale.

Paysage concurrentiel

Le marché européen des sports de spectateurs reste modérément fragmenté, les principales entités telles que UEFA Events SA, Formula One Group, Premier League Ltd, Real Madrid CF et Manchester United PLC représentant collectivement une part limitée du chiffre d'affaires global. Cette structure fragmentée maintient la dynamique concurrentielle dans les processus d'appels d'offres pour les droits de diffusion et de sponsoring, tout en permettant aux ligues plus petites de conserver un pouvoir de négociation. L'entrée de sociétés de capital-investissement, notamment CVC et Apollo, a introduit un accent stratégique sur les franchises sous-évaluées, favorisant des efforts de consolidation sélective sans perturber significativement la composition diversifiée du marché.

Les avancées technologiques reconfigurent le paysage concurrentiel au sein du marché. Les clubs sportifs adoptent de plus en plus des outils basés sur l'IA pour l'analyse des performances et les applications personnalisées d'engagement des supporters, conçues pour optimiser le revenu moyen par utilisateur. Simultanément, les ligues intègrent des technologies innovantes telles que les capteurs connectés dans le ballon, présentés pour la première fois lors de l'UEFA Women's EURO 2025, afin de renforcer leurs capacités de licence de données et d'ouvrir de nouveaux flux de revenus.

Les changements réglementaires introduisent des défis systémiques potentiels pour le marché. L'arrêt Diarra de la Cour de justice de l'Union européenne, qui traite des demandes d'indemnisation rétroactives, est susceptible d'avoir un impact significatif sur la distribution des frais de transfert dans l'ensemble de l'écosystème. Les clubs qui ont proactivement diversifié leurs modèles de revenus grâce à des plateformes par abonnement et à une programmation d'événements multidimensionnelle sont mieux positionnés pour atténuer les risques associés aux changements réglementaires tout en capitalisant sur les opportunités de croissance émergentes au sein du marché européen des sports de spectateurs.

Leaders du secteur européen des sports de spectateurs

Manchester United plc

FC Barcelona

Real Madrid CF

Formula One Group (événements en Europe)

FC Bayern Munich AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : l'UEFA a introduit la technologie du ballon connecté lors du Women's EURO 2025.

- Avril 2025 : PepsiCo a prolongé son partenariat avec l'UEFA pour rester sponsor du football féminin jusqu'en 2030. Cette collaboration stratégique souligne l'engagement de PepsiCo à favoriser la croissance du sport en impliquant les joueurs, les supporters et les communautés à l'échelle mondiale.

- Mars 2025 : Adidas a conclu un accord pluriannuel avec le Liverpool Football Club, en vertu duquel l'équipementier sera le partenaire officiel de tenues du club à compter de la saison 2025/26.

- Janvier 2025 : Adidas est entré en Formule 1 grâce à un partenariat pluriannuel avec Mercedes-AMG PETRONAS, élargissant son empreinte dans le sport automobile.

Périmètre du rapport sur le marché européen des sports de spectateurs

Un sport de spectateurs est un sport dans lequel des spectateurs, ou observateurs, assistent à des matchs tels que le football américain, le football association, le baseball, le basket-ball, le football canadien, le cricket, le hockey sur gazon, la Formule 1, le hockey sur glace, la ligue de rugby, l'union de rugby, le handball et le volley-ball. Types de sports de spectateurs : équipes et clubs sportifs, courses, sports individuels. Sources de revenus : droits médias, merchandising, vente de billets, sponsoring. Types de sports : football, cricket, rugby/football américain, tennis, autres. Le marché européen des sports de spectateurs est segmenté par type (équipes et clubs sportifs, courses, sports individuels), par source de revenus (droits médias, merchandising, billets, sponsoring), par type de sport (football, cricket, rugby/football américain, tennis, autres types de sports), par pays (Allemagne, Royaume-Uni, France, Italie, Russie, Espagne, reste de l'Europe). Le rapport propose des tailles de marché et des prévisions pour le marché européen des sports de spectateurs en valeur (USD) pour tous les segments ci-dessus.

| Équipes et clubs sportifs |

| Courses |

| Sports individuels |

| Droits médias |

| Merchandising |

| Billets |

| Sponsoring |

| Football |

| Cricket |

| Rugby/football américain |

| Tennis |

| Autres types de sports |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX |

| PAYS NORDIQUES |

| Reste de l'Europe |

| Par type | Équipes et clubs sportifs |

| Courses | |

| Sports individuels | |

| Par source de revenus | Droits médias |

| Merchandising | |

| Billets | |

| Sponsoring | |

| Par type de sport | Football |

| Cricket | |

| Rugby/football américain | |

| Tennis | |

| Autres types de sports | |

| Par zone géographique | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| PAYS NORDIQUES | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché européen des sports de spectateurs d'ici 2031 ?

Il est prévu d'atteindre 97,45 milliards USD, reflétant un TCAC de 5,2 % à partir de 2026.

Quel flux de revenus connaît la croissance la plus rapide dans le sport européen ?

Les revenus de sponsoring devraient progresser à un TCAC de 11,39 % alors que les marques recherchent des partenariats riches en données et paneuropéens.

Pourquoi les ligues féminines sont-elles importantes pour la croissance future ?

Le football féminin affiche un TCAC de 13,85 %, porté par des créneaux de diffusion dédiés et des mandats d'inclusion d'entreprise qui attirent de nouveaux sponsors.

Quelle région affiche la plus forte dynamique de croissance ?

Les pays nordiques devraient afficher un TCAC de 8,05 % jusqu'en 2031 grâce à une forte adoption du numérique et au financement public d'enceintes durables.

Comment des règles de Fair-Play Financier plus strictes affecteront-elles les clubs ?

Elles favorisent les organisations financièrement disciplinées en limitant les dépenses à effet de levier, façonnant ainsi un environnement concurrentiel plus durable à travers l'Europe.

Dernière mise à jour de la page le: