Taille et parts du marché des déshumidificateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.9 Milliards de dollars |

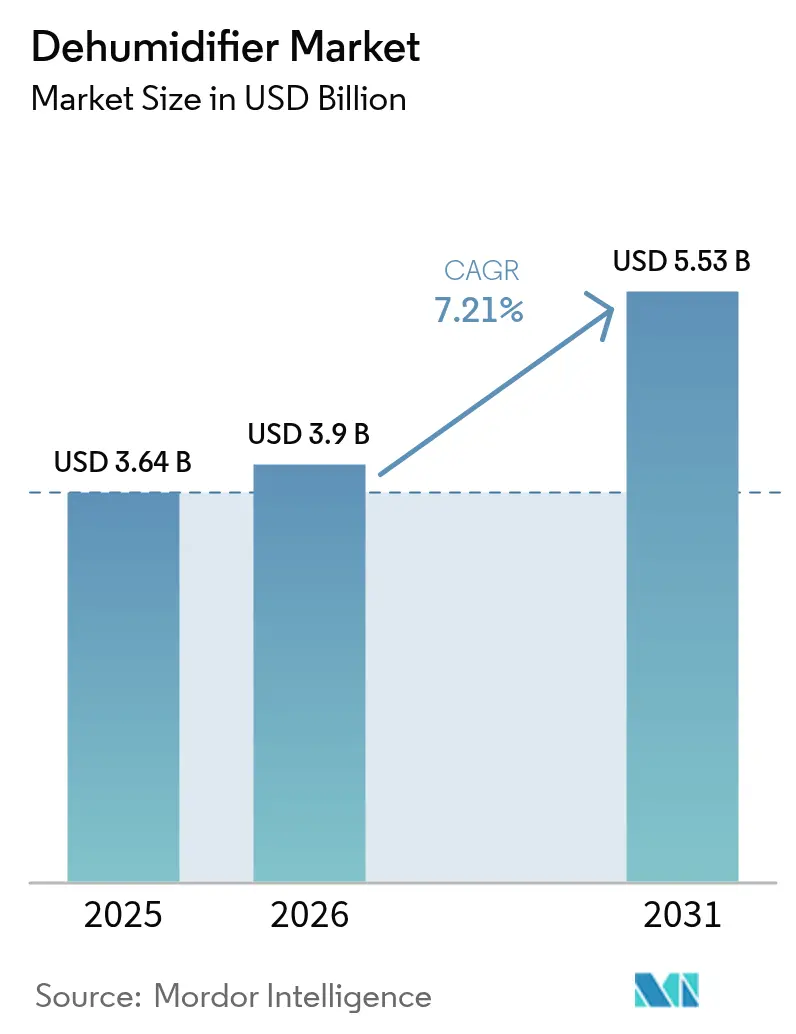

| Taille du Marché (2031) | 5.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des déshumidificateurs par Mordor Intelligence

La taille du marché des déshumidificateurs devrait passer de 3,64 milliards USD en 2025 à 3,9 milliards USD en 2026 et devrait atteindre 5,53 milliards USD d'ici 2031, à un TCAC de 7,21 % sur la période 2026-2031. La demande reflète deux forces parallèles qui façonnent le marché des déshumidificateurs : des attentes accrues en matière d'efficacité énergétique dans le cadre des nouvelles procédures d'étiquetage et d'essai, et une sensibilisation croissante à la qualité de l'air intérieur dans les zones géographiques humides. L'Amérique du Nord bénéficie de l'adoption d'ENERGY STAR Version 6.0 et des activités de transition des réfrigérants dans le cadre de la loi AIM, tandis que l'Asie-Pacifique s'accélère grâce à la densité du parc immobilier et aux besoins de fabrication de précision. Les chaînes d'approvisionnement continuent de se normaliser après la tension sur les cylindres de réfrigérants en 2025, bien que la localisation des composants et les mises à jour des codes influencent encore les délais de livraison sur plusieurs marchés. L'évolution vers la distribution en ligne est régulière, les plateformes intégrant de meilleures orientations produits et des livraisons plus rapides, mais la sélection en magasin reste importante pour les achats de capacité moyenne à grande qui reposent sur une évaluation pratique et le soutien des installateurs.

Principaux enseignements du rapport

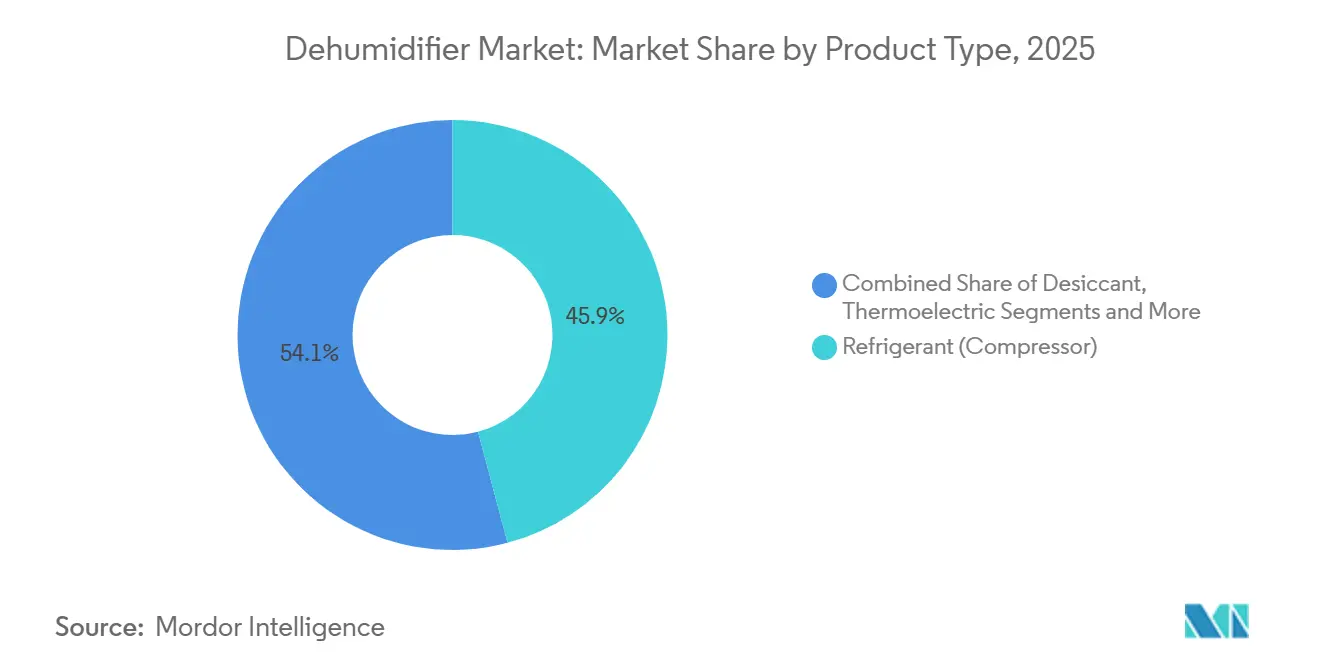

- Par type de produit, les déshumidificateurs à réfrigérant compresseur ont dominé avec 45,88 % des parts du marché des déshumidificateurs en 2025, et les systèmes dessiccants devraient se développer à un TCAC de 7,58 % jusqu'en 2031.

- Par utilisateur final, les applications industrielles détenaient une part de 41,65 % en 2025, tandis que le résidentiel devrait progresser à un TCAC de 7,95 % jusqu'en 2031.

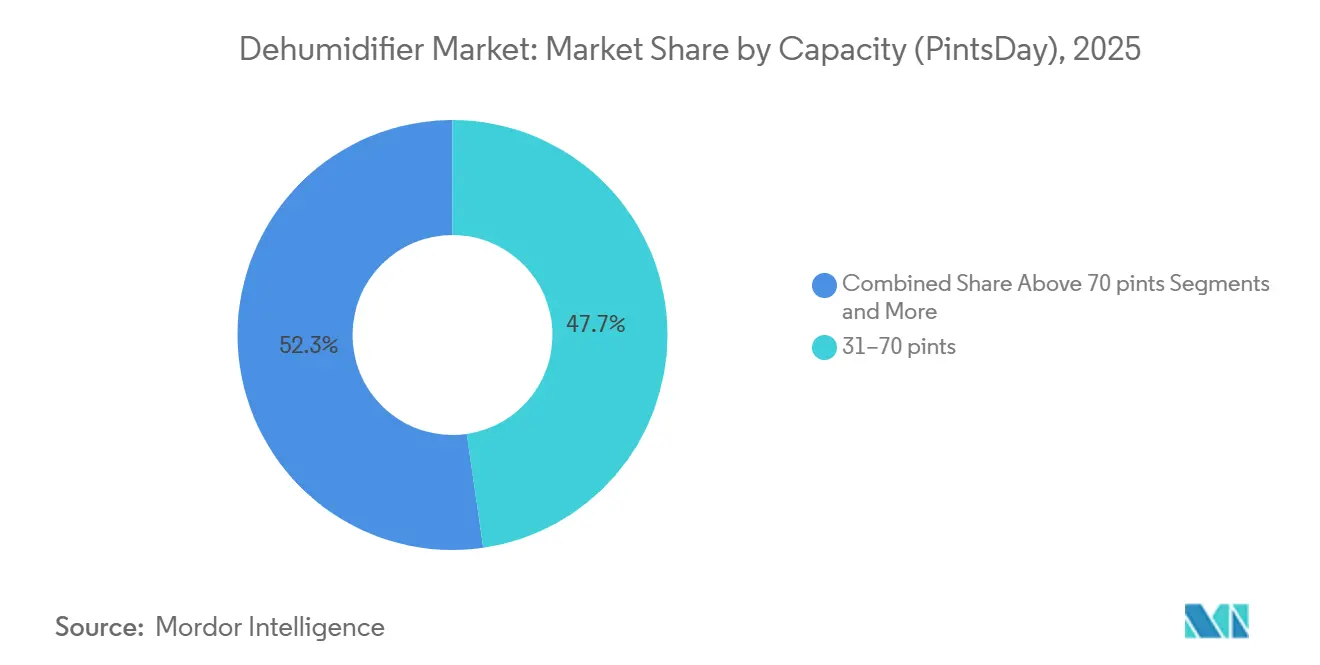

- Par capacité, le segment 31-70 pintes par jour représentait 47,72 % des ventes en 2025, et la catégorie ≤30 pintes devrait croître à un TCAC de 8,31 % jusqu'en 2031.

- Par canal de distribution, les canaux hors ligne commandaient une part de 66,84 % en 2025, tandis que le commerce électronique en ligne devrait croître à un TCAC de 9,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 35,89 % en 2025, l'Asie-Pacifique étant projetée comme la région à la croissance la plus rapide avec un TCAC de 9,85 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Déshumidificateurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les normes d'efficacité énergétique et les procédures d'essai mises à jour accélèrent le renouvellement des produits | +1.2% | Amérique du Nord, Europe (ENERGY STAR, directives Écoconception de l'Union européenne) | Court terme (≤ 2 ans) |

| La sensibilisation à la qualité de l'air intérieur et à la prévention des moisissures stimule l'adoption résidentielle | +1.5% | Mondial, avec concentration dans les climats humides (Amérique du Nord, Asie du Sud-Est, Asie-Pacifique Sud-Est) | Moyen terme (2-4 ans) |

| Les besoins de contrôle de l'humidité industrielle maintiennent le leadership dans les industries de process | +0.9% | Mondial, accent sur les pôles pharmaceutiques (Inde, Union européenne, Amérique du Nord) | Long terme (≥ 4 ans) |

| L'expansion de la construction et de la fabrication en Asie-Pacifique élargit la demande adressable | +2.1% | Cœur Asie-Pacifique (Chine, Inde, ASEAN), débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Les salles sèches des gigafactories de batteries et la fabrication avancée stimulent la demande de dessiccants | +1.3% | Asie-Pacifique (Chine, Corée du Sud, Japon), Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| L'élimination progressive mondiale des HFC déclenche des transitions de réfrigérants et des cycles de remplacement | +0.8% | Mondial, mené par l'Amérique du Nord (loi AIM de l'EPA), Europe (Règlement F-Gaz) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les normes d'efficacité énergétique et les procédures d'essai mises à jour accélèrent le renouvellement des produits

Le Département de l'énergie des États-Unis a retiré les normes proposées de conservation de l'énergie pour les déshumidificateurs en mars 2025, ce qui a mis en suspens les reconceptions obligatoires à court terme et a limité les investissements en reconfiguration du capital pour les cycles de production 2026[1]Personnel des normes pour les appareils électroménagers, « Programme de normes pour les appareils et équipements », Département de l'énergie des États-Unis, energy.gov. ENERGY STAR Version 6.0 est entré en vigueur le 1er octobre 2025, avec des seuils de facteur d'énergie intégrée plus élevés et des exigences d'étiquetage mises à jour, ce qui a orienté le positionnement premium vers les modèles affichant la meilleure efficacité de leur catégorie[2]Personnel du programme ENERGY STAR, « Spécification des déshumidificateurs Version 6.0 », Agence de protection de l'environnement des États-Unis, energystar.gov. Les fabricants maintiennent une marge de conformité prudente sur les valeurs nominales de la plaque signalétique afin de réduire le risque de variance lors des essais, une pratique qui concentre l'attention des ingénieurs sur la géométrie des serpentins, les systèmes de ventilateurs et la commande de dégivrage. Ces dynamiques élèvent le niveau d'exigence pour les modèles d'entrée de gamme, car les filtres des détaillants et du commerce électronique affichent en priorité les références ENERGY STAR, un facteur qui renforce la confiance dans les marques sur le marché des déshumidificateurs. La surveillance du marché s'est également renforcée, les plateformes et les détaillants exigeant des preuves claires de certifications de sécurité tierces avant de stocker ou d'exécuter des commandes. L'effet combiné est un cycle de renouvellement régulier qui favorise les réfrigérants conformes, l'efficacité vérifiable et les certifications transparentes en Amérique du Nord et en Europe.

La sensibilisation à la qualité de l'air intérieur et à la prévention des moisissures stimule l'adoption résidentielle

Les recommandations de l'EPA des États-Unis visant à maintenir l'humidité relative intérieure entre 30 % et 50 % pour limiter la croissance des moisissures sont devenues un point de référence courant dans les décisions d'entretien et de rénovation des logements. Les recommandations sanitaires de 2024 ont renforcé le lien entre l'humidité, les symptômes respiratoires et les réactions allergiques, ce qui a contribué à étendre le contrôle de l'humidité au-delà des sous-sols vers des solutions pour l'ensemble du logement dans les régions humides. L'adoption résidentielle progresse plus rapidement que la norme historique, car les propriétaires dans les climats chauds et humides accordent la priorité au contrôle de l'humidité en parallèle de la ventilation et de la filtration pour traiter la qualité de l'air intérieur de manière globale. Les installateurs associent de plus en plus les déshumidificateurs à des thermostats intelligents et à des détecteurs de fuites pour soutenir la maintenance préventive et la conformité aux assurances, ce qui renforce les performances installées et l'attachement aux services sur le marché des déshumidificateurs. Les règles mises à jour en matière de sécurité des produits et d'étiquetage aux États-Unis et dans l'Union européenne favorisent une orientation plus claire des consommateurs au point de vente et dans les annonces en ligne. Cette clarté aide les consommateurs à comparer plus facilement l'efficacité, l'élimination de l'humidité et les caractéristiques de sécurité, ce qui favorise à son tour des mises à niveau en toute confiance dans les environnements résidentiels.

Les besoins de contrôle de l'humidité industrielle maintiennent le leadership dans les industries de process

La fabrication pharmaceutique exige une température et une humidité contrôlées pour protéger les ingrédients hygroscopiques et rester en conformité avec les règles de bonnes pratiques de fabrication actuelles en vertu du 21 CFR Partie 211, ce qui fait de la déshumidification de qualité industrielle un service essentiel dans la production stérile. La transformation alimentaire et l'assemblage électronique s'appuient également sur des plages d'humidité ciblées pour protéger la qualité, le débit et la fiabilité des appareils, ce qui soutient une demande diversifiée sur le marché des déshumidificateurs dans les grandes usines. Dans ces environnements, les roues dessiccantes et les fonctions de récupération de chaleur contribuent à maintenir des points de rosée stables tout en améliorant la productivité énergétique dans les applications en service continu. Les salles blanches des centres de données et des semi-conducteurs ont également accru l'attention portée aux bandes d'humidité précises et au contrôle du point de rosée pour la disponibilité et le rendement, un besoin qui soutient les conceptions dessiccantes avancées avec une efficacité élevée de récupération de chaleur. Les acheteurs industriels évaluent le coût du cycle de vie selon des normes reconnues de performance et de sécurité, notamment les exigences UL et ISO qui guident la sélection dans les projets mondiaux. À mesure que davantage d'usines se modernisent avec une surveillance intelligente, la maintenance prédictive et les commandes connectées améliorent la disponibilité et la planification des services, ce qui est positif pour le coût total de possession.

L'expansion de la construction et de la fabrication en Asie-Pacifique élargit la demande adressable

L'Asie-Pacifique affiche les perspectives de croissance les plus rapides sur la période 2026-2031, portée par un parc immobilier urbain dense, une humidité élevée dans les villes côtières et une base croissante de fabrication de précision nécessitant un contrôle de l'humidité. Les appartements urbains et les maisons compactes dans les grandes villes valorisent les petits encombrants et le fonctionnement silencieux, ce qui stimule l'essor des unités portables compactes sur le marché des déshumidificateurs. Les investissements publics et privés régionaux dans les salles blanches et la fabrication avancée élargissent les opportunités pour les systèmes dessiccants haute performance capables de délivrer des points de rosée ultra-bas. Les normes et codes des principaux marchés d'Asie-Pacifique encouragent les conceptions économes en énergie et les performances de sécurité vérifiées, ce qui oriente la demande vers les marques disposant de réfrigérants conformes et de données d'essai éprouvées. Combinés, ces facteurs élargissent les opportunités d'installation dans les projets résidentiels, commerciaux et industriels au cours de la période de prévision, tandis que les empreintes d'approvisionnement continuent de se localiser pour répondre aux besoins en délais et en conformité. Cette capacité de fabrication et de service locale contribue à réduire les coûts logistiques et stabilise le support après-vente pour les bases installées dans la région.

Analyse de l'Impact des Freins sur le Marché des Déshumidificateurs*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de conformité et compromis de performance liés au renforcement des normes d'efficacité | -0.6% | Amérique du Nord, Europe (ENERGY STAR, DOE, Écoconception de l'Union européenne) | Court terme (≤ 2 ans) |

| Les contraintes de transition des réfrigérants et les quotas d'approvisionnement ajoutent de la complexité à la reconception | -0.9% | Mondial, concentré en Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| L'assouplissement des points de consigne d'humidité des centres de données réduit le besoin de déshumidification intensive | -0.3% | Centres de données d'entreprise mondiaux, contrebalancés par les besoins de précision de l'IA et des hyperscalers | Moyen terme (2-4 ans) |

| Les rappels de sécurité des produits et les contrôles de risque des détaillants pèsent sur les ventes aux consommateurs | -0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité et compromis de performance liés au renforcement des normes d'efficacité

La décision de suspendre les nouvelles règles fédérales d'efficacité minimale pour les déshumidificateurs en 2025 a évité une vague immédiate de dépenses de reconception obligatoires, mais le seuil volontaire ENERGY STAR Version 6.0 reste un référentiel pratique qui façonne les feuilles de route produits. Les retours du secteur ont souligné que les protocoles de valeur testés nécessitent une marge de conception supplémentaire pour garantir des résultats conformes lors des essais en présence de témoins et de la surveillance du marché, ce qui peut réduire la flexibilité dans les gammes sensibles aux coûts. Les conversions de plateformes qui alignent les mises à jour des réfrigérants avec les améliorations d'efficacité concentrent les ressources d'ingénierie sur les serpentins, les compresseurs et les commandes, ce qui allonge les délais de développement à court terme. Le coût de qualification et de certification de nouveaux modèles augmente lorsque les fabricants ajoutent des fonctions de sécurité et des étiquettes pour les réfrigérants A2L selon les normes acceptées. Les détaillants et les distributeurs de commerce électronique ont répondu par des contrôles de documentation plus stricts avant le référencement et l'exécution des commandes, ce qui allonge le délai de mise en rayon pour les marques sans processus de conformité établis sur le marché des déshumidificateurs[3]Équipe politique et orientation, « Ressources d'éducation des entreprises », Commission américaine de sécurité des produits de consommation, cpsc.gov. Ces frictions à court terme modèrent la vitesse de déploiement pour les gammes à prix plus bas, même si les gammes à plus haute efficacité progressent pour les acheteurs premium.

Les contraintes de transition des réfrigérants et les quotas d'approvisionnement ajoutent de la complexité à la reconception

Les allocations de réfrigérants aux États-Unis et les calendriers d'élimination progressive dans le cadre de la loi AIM guident la disponibilité de l'approvisionnement en gaz à faible PRG et orientent la planification de la production et de la distribution des cylindres. En 2025, certains réfrigérants ont connu des pénuries de cylindres, ce qui a repoussé certaines livraisons d'équipements conformes plus tard dans l'année et a accru la pression sur les prix dans plusieurs catégories. Les équipes d'ingénierie ont adapté les conceptions de systèmes pour répondre aux exigences de sécurité A2L, notamment les stratégies de capteurs et les protections électriques alignées sur les normes UL et connexes. La transition a également nécessité une formation des installateurs et une familiarisation avec les permis locaux, qui varient selon les juridictions au cours des premières étapes d'adoption des codes. Étant donné que les plateformes existantes ne sont pas des candidates à la mise à niveau pour les réfrigérants A2L, les échanges de produits et les mises à jour de plateformes qui en résultent s'intègrent progressivement dans la base installée sur le marché des déshumidificateurs. À mesure que les allocations se resserrent dans les années à venir, les marques disposant de sources diversifiées et d'une discipline de gestion des stocks peuvent réduire la volatilité de leurs calendriers de lancement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Déshumidificateurs

Par type de produit :

le dessiccant progresse à mesure que les salles sèches pour batteries exigent des points de rosée ultra-basLes déshumidificateurs dessiccants devraient croître à un TCAC de 7,58 % de 2026 à 2031, dépassant le marché global à mesure que les exigences de point de rosée ultra-bas s'étendent dans les projets de fabrication de cellules de batteries et de fabrication avancée sur le marché des déshumidificateurs. Les déshumidificateurs à réfrigérant compresseur ont dominé avec 45,88 % des parts du marché des déshumidificateurs en 2025 en raison d'une forte adoption dans les environnements résidentiels et commerciaux légers ciblant des niveaux d'humidité relative intermédiaires. Les unités thermoélectriques conservent une niche restreinte pour les cas d'utilisation très silencieux et compacts, tandis que les configurations hybrides combinant un prérefroidissement par réfrigérant avec un polissage dessiccant servent les applications nécessitant des bandes de précision. Les projets de batteries et de semi-conducteurs s'appuient sur la technologie dessiccante car elle peut atteindre des points de rosée très bas avec une forte récupération de chaleur lors de la régénération, ce qui maintient la stabilité du processus et réduit l'intensité énergétique totale. Dans les environnements résidentiels et commerciaux légers, les plateformes à réfrigérant continuent d'offrir de la valeur à des charges d'humidité moyennes à élevées avec des réfrigérants A2L mis à jour et des commandes améliorées. Dans toutes les catégories de produits, les certifications de sécurité et les performances de laboratoire publiées ont plus de poids dans la sélection des canaux, car les détaillants et les plateformes de commerce électronique filtrent les annonces avec des indicateurs d'énergie et de sécurité.

Les acheteurs résidentiels et commerciaux légers se concentrent sur les étiquettes ENERGY STAR et le fonctionnement silencieux, des tendances qui maintiennent les modèles à base de compresseur sur les listes d'achats pour les sous-sols, les chambres à coucher et les vides sanitaires. À mesure que les transitions de réfrigérants progressent, les modèles combinant des tailles de charge plus sûres, des protections contre les fuites éprouvées et une détection robuste s'alignent sur les codes mis à jour, ce qui facilite l'adoption au détail et dans les canaux des installateurs[4]Équipe normes et essais, « Normes et certifications », UL Solutions, ul.com. Le marché des déshumidificateurs continue de se segmenter par bande de performance et application, un schéma qui permet à chaque technologie de croître dans ses cas d'utilisation les mieux adaptés.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final :

l'adoption résidentielle s'accélère malgré la plus grande base installée de l'industrieLes utilisateurs finaux industriels détenaient une part de 41,65 % en 2025, les usines et les installations de process maintenant une humidité contrôlée pour protéger la qualité des produits et la disponibilité sur le marché des déshumidificateurs. La demande résidentielle progresse plus rapidement avec des perspectives de TCAC de 7,95 % jusqu'en 2031, les ménages dans les régions humides maintenant l'humidité relative intérieure entre 30 % et 50 % pour limiter les moisissures et améliorer le confort. Les installateurs et les assureurs considèrent de plus en plus le contrôle de l'humidité comme faisant partie de la gestion globale des risques du logement, ce qui augmente les taux d'attachement pour la surveillance connectée de l'humidité et les services. Les environnements commerciaux tels que le commerce de détail et l'hôtellerie appliquent une déshumidification ciblée pour le confort et la protection des actifs, et certains sites utilisent la récupération d'énergie pour améliorer l'efficacité. Les centres de données qui fonctionnent dans de larges enveloppes d'humidité ont moins de temps de fonctionnement des déshumidificateurs qu'auparavant, bien que les zones de précision pour les charges de travail d'IA restent une niche stable.

Le secteur des déshumidificateurs répond à un large spectre de besoins allant des salles conformes aux BPF dans le secteur pharmaceutique à l'humidité saisonnière dans les logements, ce qui explique la divergence de croissance à long terme entre les lignes industrielles et résidentielles. Dans les usines et les salles blanches, les achats sont guidés par les normes, les audits et les objectifs de disponibilité qui récompensent la robustesse et les performances documentées. Dans l'usage résidentiel, la sensibilisation aux risques, la facilité d'installation et la surveillance via application sont les plus importantes, ce qui maintient des cycles de renouvellement réguliers à mesure que l'étiquetage ENERGY STAR pousse l'efficacité à la hausse. Les salles sèches pour batteries restent une niche industrielle spécialisée avec une sensibilité énergétique significative, ce qui soutient la demande de conceptions dessiccantes avancées avec une récupération de chaleur élevée. Ce mix garantit la croissance du marché des déshumidificateurs sur plusieurs secteurs verticaux, même si les priorités des utilisateurs finaux diffèrent.

Par capacité (pintes/jour) :

les unités compactes progressent à mesure que l'urbanisation favorise l'efficacité spatialeLe segment 31-70 pintes par jour détenait 47,72 % des parts des ventes en 2025, un équilibre qui reflète le point idéal pour les sous-sols résidentiels, les vides sanitaires et les espaces commerciaux légers sur le marché des déshumidificateurs. La catégorie ≤30 pintes est la plus rapide en croissance avec des perspectives de TCAC de 8,31 % jusqu'en 2031, portée par les appartements urbains, les empreintes de pièces plus petites et la préférence pour un fonctionnement silencieux dans les espaces de sommeil. Les modèles à l'extrémité basse de la gamme de capacité combinent des facteurs de forme compacts avec une efficacité améliorée selon les procédures d'essai mises à jour. Les unités de capacité moyenne restent la valeur par défaut pour les usages domestiques généraux en raison de leur flexibilité et de leur disponibilité robuste en magasin et en ligne. Les systèmes de grande capacité soutiennent la restauration, l'entreposage et les installations gainées pour l'ensemble du logement où l'engagement des installateurs est courant.

La taille du marché des déshumidificateurs associée aux unités de 31-70 pintes par jour reflète une forte demande de remplacement, tandis que les unités compactes gagnent des parts grâce à la commodité et aux points de prix. Les seuils ENERGY STAR Version 6.0 varient selon la classe de capacité, ce qui aide les consommateurs à comparer les modèles en fonction de l'élimination de l'humidité et de la consommation d'énergie de manière cohérente. Les vendeurs en magasin et les pages produits en ligne qui démontrent l'élimination attendue de l'humidité dans des conditions de pièce typiques aident à éduquer les acheteurs qui décident entre les choix de 30 pintes et de capacité moyenne. Pour les grands systèmes, les performances installées dépendent d'un dimensionnement correct, de la gaine et de la gestion des condensats, ce qui souligne le rôle des installateurs qualifiés. Ces dynamiques continueront de segmenter la catégorie par capacité à mesure que le parc immobilier et les empreintes commerciales évoluent.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution :

le commerce électronique dépasse les autres canaux à mesure que les recommandations par IA et la livraison rapide orientent les acheteurs vers le numériqueLes canaux hors ligne ou en magasin détenaient une part de 66,84 % en 2025, l'évaluation pratique et le retrait immédiat restant importants pour de nombreux achats de ménages et d'installateurs sur le marché des déshumidificateurs. Le commerce électronique en ligne est le segment à la croissance la plus rapide avec un TCAC de 9,08 % attendu jusqu'en 2031, soutenu par une meilleure découverte des produits, des avis et une livraison rapide. Les détaillants et les plateformes ont renforcé les exigences de vérification de la sécurité et de la certification, ce qui renforce la confiance des consommateurs tout en augmentant les attentes en matière de documentation pour les nouvelles références. Les marques disposant de programmes directs aux consommateurs et d'un contenu numérique plus solide sur l'installation et le dépannage améliorent la conversion pendant les saisons de pointe d'humidité. En parallèle, les modèles grand format et de qualité professionnelle continuent de se vendre via les comptoirs professionnels en magasin où le soutien aux projets et les services groupés sont valorisés.

Le comportement omnicanal est courant, les acheteurs effectuant des recherches en ligne et achetant en magasin ou utilisant le click-and-collect lorsque l'accès rapide est important. Les plateformes qui mettent en avant la certification ENERGY STAR, le type de réfrigérant et l'élimination attendue de l'humidité aident les consommateurs à sélectionner la bonne classe de capacité, ce qui réduit les retours et améliore la satisfaction. La communication sur la sécurité et les rappels s'est améliorée dans les flux en ligne, notamment les outils de notification et des instructions plus claires pour les actions correctives lorsque nécessaire. Ces changements créent une base plus solide pour le marché des déshumidificateurs à mesure que les interfaces numériques continuent d'évoluer. Au fil du temps, l'équilibre entre la commodité, la clarté de la conformité et le service après-vente déterminera le mix de canaux selon les régions.

Analyse géographique

Marché des Déshumidificateurs en Amérique du Nord

L'Amérique du Nord a maintenu une part de 35,89 % en 2025, avec une croissance projetée à un CAGR de 5,5 % de 2026 à 2031, soutenue par l'adoption de la version 6.0 d'ENERGY STAR et les activités de transition des réfrigérants dans le cadre de la loi AIM sur le marché des déshumidificateurs. Les détaillants ont géré la réduction des stocks de R 410A avant la date limite de fabrication de 2025, tout en garantissant des références conformes avec des contrôles de sécurité et d'étiquetage renforcés. Les installations pour l'ensemble du domicile réalisées par les entrepreneurs en CVC continuent de croître dans les régions côtières et sujettes aux inondations, où la gestion de l'humidité contribue à la protection des biens et à l'efficacité des systèmes. Le Canada suit des pratiques similaires en matière d'efficacité et de sécurité, avec une attention particulière aux stratégies de dégivrage dans les climats plus froids, et le pipeline de construction du Mexique soutient la demande d'importation d'unités portables. L'environnement réglementaire oriente les choix de spécification, et l'adoption plus large des codes d'État pour les réfrigérants A2L simplifie les installations et la formation au service au fil du temps.

Marché des Déshumidificateurs en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec une perspective de CAGR de 9,85 % pour 2026 à 2031, car la densification des villes, l'humidité côtière et la fabrication de précision élargissent le marché des déshumidificateurs. Les conceptions compactes gagnent du terrain dans les appartements et les maisons de petite taille, tandis que les systèmes à dessiccant haut de gamme répondent aux besoins de point de rosée ultra-bas dans les salles blanches. À mesure que les empreintes de production régionales se développent, les délais de livraison s'améliorent et les produits sont adaptés aux normes locales de sécurité et de performance. Les projets de fabrication de batteries dans toute la région nécessitent un contrôle rigoureux de l'humidité, ce qui maintient la demande de dessiccants résiliente tout au long de la fenêtre de prévision. Une base installée plus large d'appareils connectés à la maison intelligente encourage également l'adoption de déshumidificateurs connectés sur les marchés urbains.

Marché des Déshumidificateurs en EMEA et en LATAM

Les perspectives de l'Europe reflètent une croissance régulière de 2026 à 2031, soutenues par le cadre F-Gas de l'Union européenne et le Règlement général sur la sécurité des produits, qui élèvent conjointement les attentes en matière de sécurité des réfrigérants et des produits. Les appartements à espace limité dans plusieurs pays favorisent les unités compactes, tandis que les pratiques de maison passive et de récupération d'énergie intègrent la déshumidification dans les conceptions de ventilation. L'expansion de la fabrication dans certains segments de salles blanches soutient des systèmes à dessiccant haute performance avec une forte récupération de chaleur. Au-delà de l'Europe, la croissance au Moyen-Orient et dans certaines parties de l'Afrique est soutenue par le développement commercial et l'accent mis sur le confort et la protection des actifs dans les environnements à forte humidité, tandis que la tendance en Amérique latine reflète des achats motivés par l'humidité dans les grands centres urbains. Ces tendances diversifient l'élan géographique du marché des déshumidificateurs jusqu'en 2031.

Paysage concurrentiel

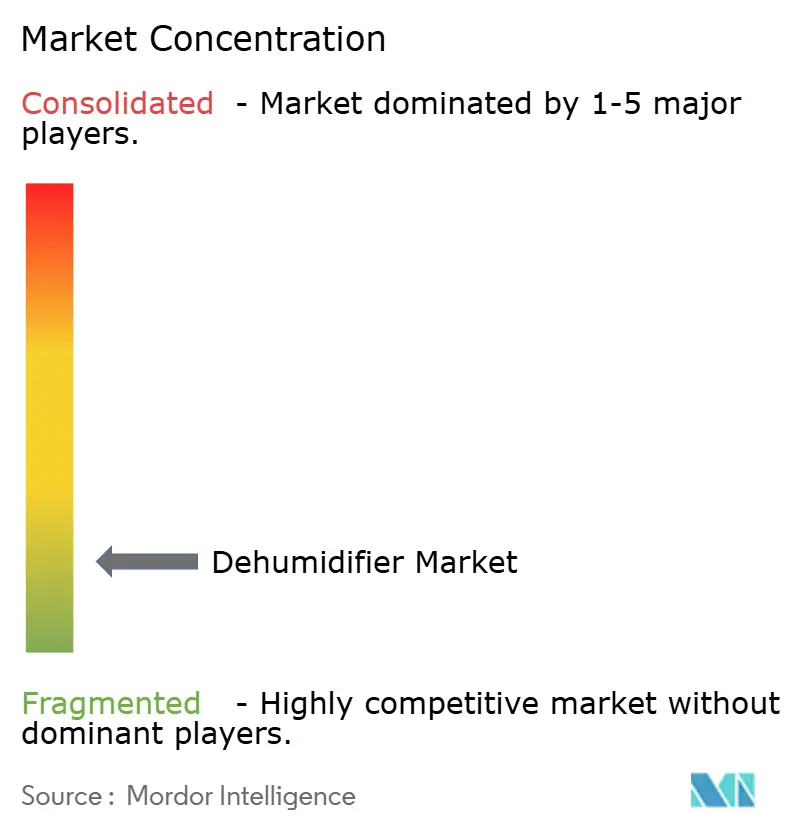

La concurrence reste très fragmentée, de nombreuses marques se disputant l'efficacité, la conformité des réfrigérants, les fonctionnalités connectées et la clarté des certifications de sécurité sur le marché des déshumidificateurs. Les marques qui présentent des données ENERGY STAR transparentes, des conceptions prêtes pour l'A2L et des orientations d'installation claires bénéficient d'un meilleur référencement auprès des détaillants et des plateformes de commerce électronique. Les entreprises continuent d'investir dans des capacités en Amérique du Nord et en Europe pour raccourcir les délais de livraison et se conformer aux règles locales d'étiquetage énergétique et de sécurité. À mesure que la distribution se modernise, le contenu numérique et la formation des installateurs améliorent la conversion, en particulier pour les systèmes pour l'ensemble du logement et les modèles de plus grande capacité.

Les stratégies produits s'alignent sur trois thèmes : performances énergétiques vérifiées, réfrigérants à faible PRG et commandes connectées. GE Appliances a lancé une gamme de climatiseurs portables à onduleur avec déshumidification intégrée mettant l'accent sur le fonctionnement silencieux et le réfrigérant à faible PRG, ce qui reflète la tendance générale vers un faible bruit et des réfrigérants plus sûrs. Munters a étendu sa fabrication aux États-Unis avec une grande installation soutenue par une énergie solaire sur site, a rationalisé les opérations en Amériques et a continué à sécuriser des commandes de plusieurs millions de dollars pour des solutions de salles ultra-sèches. Santa Fe et Quest ont migré leurs gammes vers le R 454B en 2024, ce qui a contribué à aligner les solutions pour l'ensemble du logement installées par des installateurs avec les nouvelles orientations sur les réfrigérants. Ces mouvements s'inscrivent tous dans la direction du marché vers une sécurité mieux documentée, une efficacité plus élevée et un contrôle de l'humidité plus précis.

L'exécution dans les canaux est devenue un facteur de différenciation à mesure que les plateformes renforcent les contrôles de conformité et les communications de rappel, tandis que les détaillants affinent la gestion des catégories autour des filtres ENERGY STAR et de sécurité. Les fournisseurs qui publient des spécifications claires sur l'élimination de l'humidité, le bruit, les commandes intégrées et le type de réfrigérant bénéficient d'un meilleur positionnement dans les recherches et de taux de retour plus faibles en ligne. La production locale et les empreintes de service régionales réduisent les délais de livraison et soutiennent de meilleures performances installées dans les grands projets, en particulier dans les segments industriels et des centres de données qui mettent l'accent sur la disponibilité. Dans ces conditions, le marché des déshumidificateurs favorise les marques capables de documenter la conformité de bout en bout, de l'approvisionnement en réfrigérants et de la conception des composants aux essais en laboratoire indépendants et à la disponibilité du service sur le terrain.

Leaders du secteur des déshumidificateurs

Haier Smart Home

LG Electronics

Whirlpool Corporation

Honeywell International

Munters AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Déshumidificateurs

- Midea Group

- Haier Smart Home (GE Appliances Air & Water)

- Gree Electric Appliances

- Electrolux (Frigidaire)

- Hisense

- LG Electronics

- Whirlpool Home Comfort

- Danby Appliances

- Panasonic

- Mitsubishi Electric

- De’Longhi

- TCL

- Sharp

- Meaco

- Honeywell Home (Resideo)

- Aprilaire

- Santa Fe

- Quest

- Dri?Eaz (Legend Brands)

- Munters Group

Lire l'Analyse des Entreprises du Marché des Déshumidificateurs

Développements Récents de l'Industrie sur le Marché des Déshumidificateurs

- Mars 2026 : Munters Group a lancé la série de déshumidificateurs MX3 avec des rotors dessiccants avancés et une récupération de chaleur élevée pour les applications à humidité relative inférieure à 10 % dans les salles blanches pharmaceutiques et les usines de semi-conducteurs.

- Mai 2025 : Munters a ouvert une grande installation à Amesbury, Massachusetts, avec une énergie solaire en toiture et des opérations intégrées pour réduire les délais de livraison pour les clients des centres de données et de la fabrication de batteries.

- Mai 2025 : Le Département de l'énergie des États-Unis a proposé d'abroger les normes de conservation de l'énergie modifiées pour les déshumidificateurs non destinés à l'ensemble du logement, ce qui a différé les coûts de reconception à court terme tandis que les seuils volontaires ENERGY STAR restaient le signal du marché.

- Avril 2025 : GE Appliances a lancé une gamme de climatiseurs portables à double conduit et à onduleur avec déshumidification intégrée utilisant un réfrigérant à faible PRG et un profil de bruit optimisé pour un usage résidentiel.

Marché des Déshumidificateurs Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial des déshumidificateurs comme l'ensemble des appareils nouvellement fabriqués, alimentés électriquement, portables ou fixes, qui extraient activement l'humidité de l'air ambiant au moyen de serpentins à réfrigérant, de roues déshydratantes, de modules thermoélectriques (Peltier) ou d'assemblages hybrides. Les valeurs sont exprimées en USD au prix de vente fabricant, nets de remises et de taxes.

Exclusion du périmètre : Les unités intégrées dans les refroidisseurs HVAC de grande capacité, les services de location à court terme et les sachets d'humidité passifs sont hors de notre cadre.

Segments couverts dans ce rapport

- Par type de produit

- Réfrigérant (compresseur)

- Dessiccant

- Thermoélectrique (Peltier)

- Hybride / Autres

- Par capacité (pintes/jour)

- ≤30

- 31–70

- Supérieure à 70

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par canal de distribution

- Hors ligne / En magasin

- En ligne / Commerce électronique

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous menons des entretiens structurés et des enquêtes courtes auprès de distributeurs HVAC, de responsables d'installations, de responsables de catégories e-commerce et de fournisseurs de composants en Amérique du Nord, en Europe et en APAC. Ces échanges permettent de valider la répartition des capacités d'extraction d'humidité, les prix de vente moyens, la demande en rénovation par rapport aux nouvelles constructions, ainsi que les normes émergentes que les données secondaires seules ne permettent pas de saisir.

Recherche documentaire

Nous commençons par cartographier les moteurs de la demande et les concentrations de l'offre à travers des ensembles de données ouverts tels que les codes d'expédition UN Comtrade, les bases de données d'efficacité des appareils du US DOE, les fichiers de production PRODCOM d'Eurostat et les ventilations par code SH au niveau douanier pour les principales nations exportatrices. Les livres blancs des associations professionnelles d'organismes tels que l'AHAM et la China Home Appliance Association aident nos analystes à repérer les évolutions de capacité et les pivots technologiques. Les dépôts trimestriels 10-K, les présentations aux investisseurs et les archives de presse réputées complètent les indicateurs de prix et de canaux. Les sources payantes, D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les flux de transactions, nous permettent d'évaluer l'empreinte des principaux fournisseurs. Cette liste est illustrative ; de nombreuses références supplémentaires sont utilisées pour le contexte, la clarification et les recoupements.

Dimensionnement du marché et prévisions

Une reconstruction descendante des expéditions mondiales d'usine, triangulant les volumes de production, d'importation et d'exportation, constitue le premier bassin de marché, que nous réconcilions ensuite avec des agrégations ascendantes échantillonnées des revenus des principaux fournisseurs et des vérifications de canaux. Les principales variables de modélisation comprennent la capacité moyenne vendue en pintes par jour, les mises en chantier résidentielles régionales dans les zones humides, les ajouts de surface de plancher dans les centres de données et les calendriers des mandats d'efficacité énergétique ; chacune est prévue par régression multivariée, et les prévisions sont vérifiées par consensus d'experts. Lorsque les divulgations des fournisseurs sont partielles, des plages de ASP × volume échantillonnées sont interpolées pour combler les lacunes avant que les pondérations ne soient appliquées aux ventilations par segment.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux ratios historiques, aux signaux des pairs et aux règles d'élasticité prix-volume. Un panel d'analystes examine les anomalies, après quoi le modèle est figé. Les rapports sont actualisés tous les douze mois, avec des mises à jour hors cycle déclenchées lorsque des événements significatifs, tels que des normes d'efficacité majeures ou des pics de demande induits par des inondations, surviennent.

Comment la taille du marché des déshumidificateurs de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent ; les choix de périmètre, les fixations des taux de change et la cadence d'actualisation expliquent une grande partie de l'écart.

Les principaux facteurs d'écart comprennent la prise en compte ou non des unités de table thermoélectriques, la comptabilisation du renouvellement des flottes de location, l'agressivité des courbes de déflation des prix et l'année à laquelle chaque entreprise a réévalué pour la dernière fois les capacités des fournisseurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,64 Md USD | Mordor Intelligence | - |

| 3,61 Md USD | Global Consultancy A | Exclut les unités thermoélectriques et s'appuie principalement sur les ratios d'expédition de 2023 |

| 4,44 Md USD | Trade Journal B | Applique des ASP plus élevés tirés des étiquettes de vente au détail, ce qui gonfle la base de valeur |

| 5,60 Md USD | Industry Association C | Intègre les revenus de location et les systèmes HVAC pour maison entière dans le périmètre |

La comparaison montre comment Mordor Intelligence, en s'ancrant sur la production d'usine vérifiable et en filtrant soigneusement les flux de revenus annexes, fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des déshumidificateurs pour 2031 ?

La taille du marché des déshumidificateurs devrait atteindre 5,53 milliards USD d'ici 2031 à un TCAC de 7,21 % de 2026 à 2031.

Quelle région connaîtra la croissance la plus rapide sur le marché des déshumidificateurs de 2026 à 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec des perspectives de TCAC de 9,85 %, soutenue par la densité du parc immobilier, l'humidité côtière et l'expansion de la fabrication de précision.

Quels types de produits dominent la demande sur le marché des déshumidificateurs aujourd'hui ?

Les unités à réfrigérant compresseur dominent par leur part pour les usages domestiques généraux et commerciaux légers, tandis que les systèmes dessiccants connaissent la croissance la plus rapide là où des points de rosée ultra-bas sont requis.

Comment les règles d'efficacité et les étiquettes affectent-elles les achats sur le marché des déshumidificateurs ?

ENERGY STAR Version 6.0 a relevé les seuils de performance et amélioré la clarté de l'étiquetage, ce qui oriente les acheteurs vers des modèles haute efficacité vérifiés en magasin et en ligne.

Quel rôle jouent les règles sur les réfrigérants dans le marché des déshumidificateurs ?

L'élimination progressive de la loi AIM des États-Unis a orienté les conceptions vers des réfrigérants à PRG plus faible tels que le R‑454B et le R‑32, ce qui influence la disponibilité, les prix et les exigences de sécurité dans les nouveaux modèles.

Où se trouvent les principaux points chauds d'application pour la déshumidification avancée ?

Les salles sèches pour cellules de batteries, certaines zones de semi-conducteurs et de centres de données, et les environnements pharmaceutiques réglementés sont les principaux points chauds pour les solutions dessiccantes avancées.

Dernière mise à jour de la page le: