Taille et part du marché des réseaux sociaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 210.66 Milliards de dollars |

| Taille du Marché (2031) | 411.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.32% CAGR |

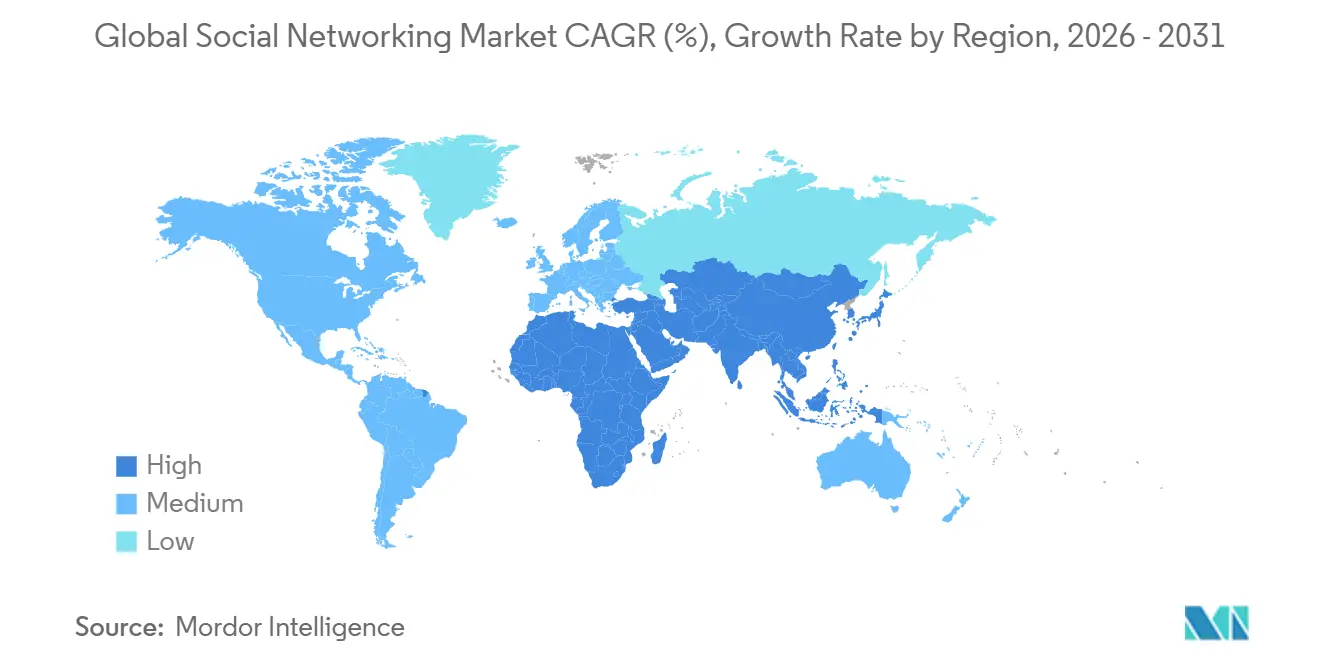

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux sociaux par Mordor Intelligence

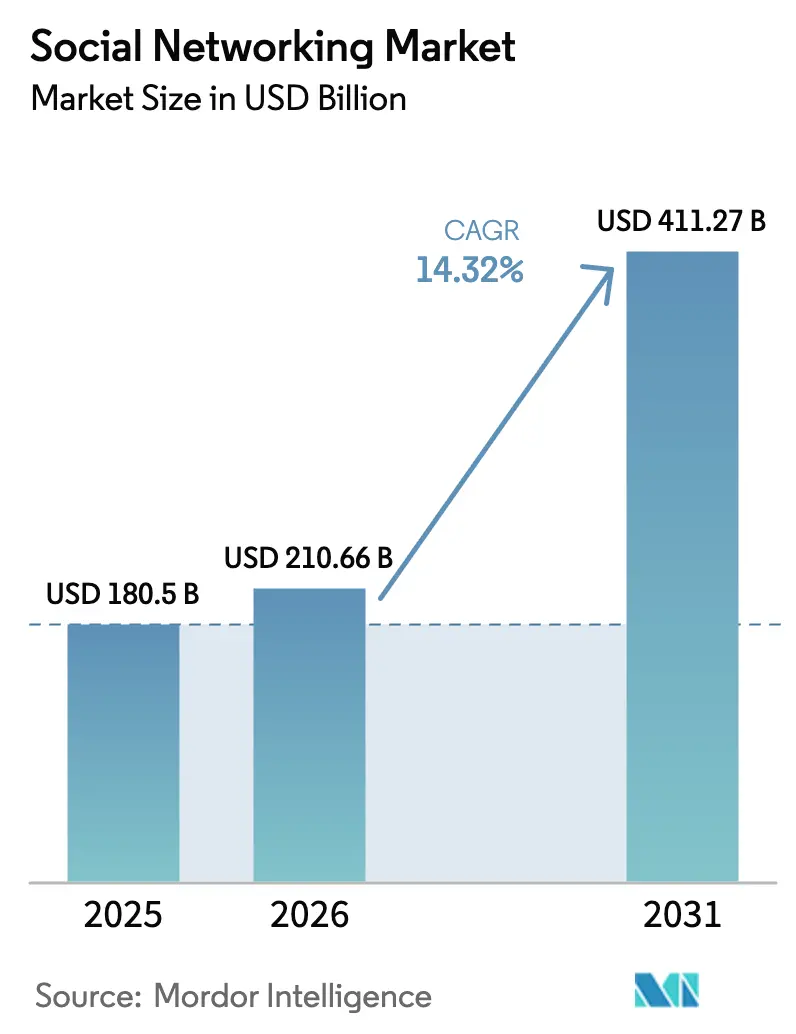

La taille du marché des réseaux sociaux devrait passer de 180,5 milliards USD en 2025 à 210,66 milliards USD en 2026 et atteindre 411,27 milliards USD d'ici 2031, avec un TCAC de 14,32 % sur la période 2026-2031.

La publicité demeure le principal moteur de revenus, mais les modèles orientés créateurs, tels que les biens virtuels et les pourboires, se développent rapidement à mesure que les plateformes diversifient leurs sources de revenus. Les smartphones représentent la majorité des sessions utilisateurs, mais les casques et les montres connectées ouvrent de nouvelles surfaces d'interaction rapide et sans friction. La fragmentation des plateformes s'intensifie à mesure que les réseaux décentralisés obtiennent des financements, tandis que l'engagement de la génération Z se déplace vers les vidéos courtes et la messagerie en groupe privé. L'Asie-Pacifique est en tête par les revenus, le Moyen-Orient et l'Afrique affichent la croissance la plus rapide, et les décisions réglementaires en Europe, en Australie et aux États-Unis redéfinissent les coûts de conformité et la conception des produits.

Principaux enseignements du rapport

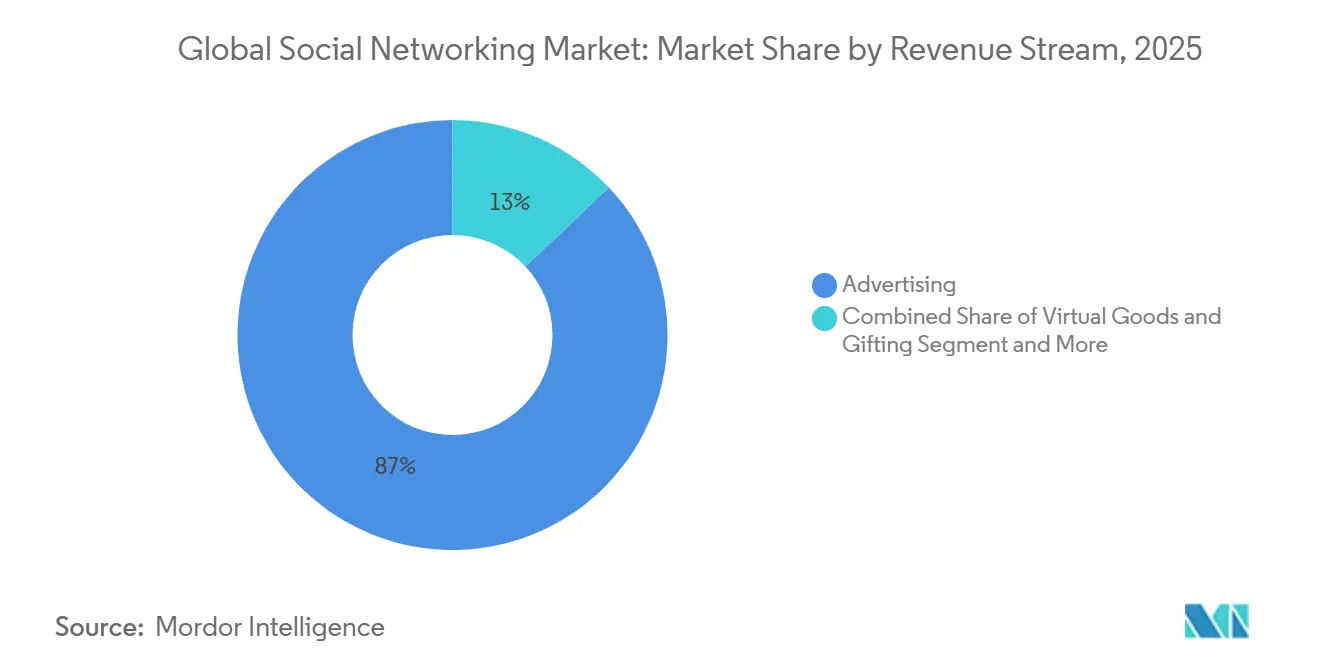

- Par flux de revenus, la publicité a représenté 87,03 % de la part du marché mondial des réseaux sociaux en 2025 ; les biens virtuels et les cadeaux progressent à un TCAC de 14,89 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont capté 78,21 % des sessions en 2025, tandis que les appareils connectés devraient se développer à un TCAC de 15,72 % jusqu'en 2031.

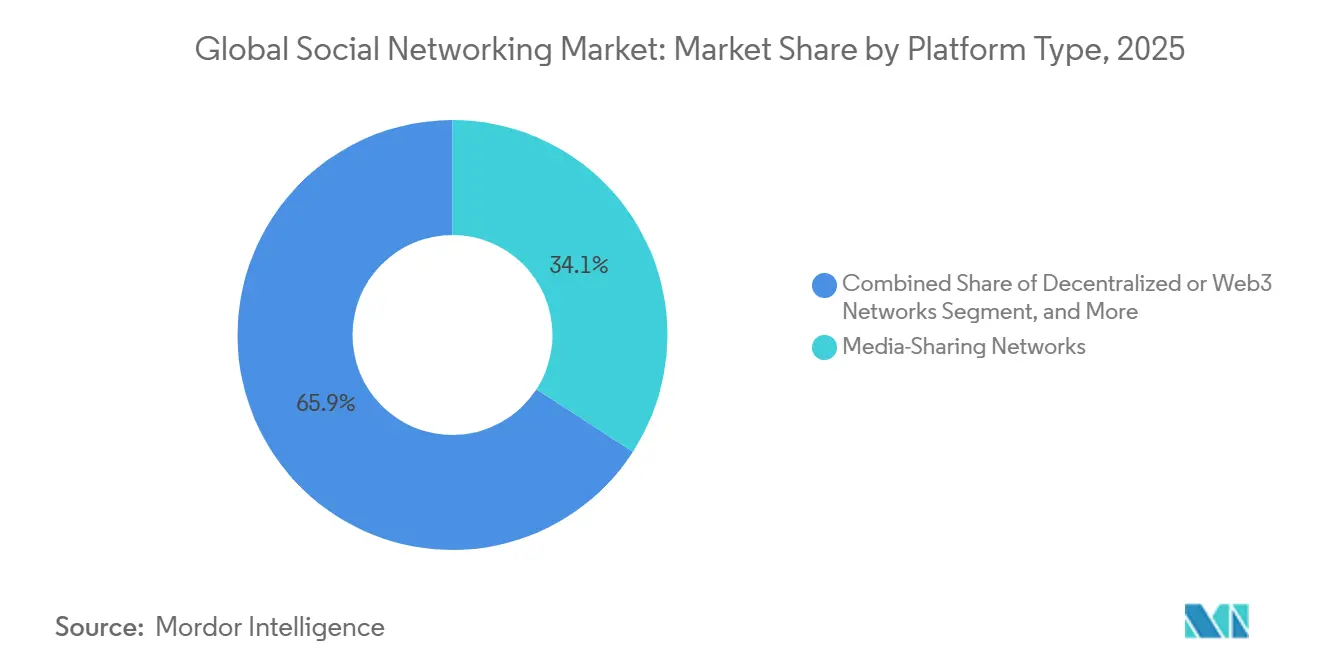

- Par type de plateforme, les réseaux de partage de médias ont représenté 34,14 % des revenus de 2025 ; les réseaux décentralisés devraient croître à un TCAC de 15,23 % durant 2026-2031.

- Par données démographiques des utilisateurs, la cohorte des 25-34 ans a représenté 31,44 % des utilisateurs actifs en 2025 ; le segment des 13-24 ans progresse à un TCAC de 16,01 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a généré 34,83 % des revenus mondiaux en 2025, tandis que le Moyen-Orient et l'Afrique sont en voie d'atteindre un TCAC de 15,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des réseaux sociaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la pénétration d'internet mobile | +2.30% | Mondial, avec une accélération en Asie du Sud et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Essor des dépenses publicitaires numériques sur les réseaux sociaux | +3.10% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de la vidéo courte dans toutes les régions | +2.80% | Mondial, porté par l'Asie-Pacifique et l'Amérique latine | Court terme (≤ 2 ans) |

| Expansion du commerce social et des outils d'achat en direct | +2.50% | Asie-Pacifique au cœur, avec des retombées au Moyen-Orient et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des protocoles sociaux décentralisés et de l'identité blockchain | +1.40% | Amérique du Nord et Europe en tant que premiers adoptants, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Influenceurs à base de médias synthétiques ouvrant de nouveaux modèles d'engagement | +1.20% | Mondial, avec des partenariats de marque concentrés en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration d'internet mobile

Le nombre d'utilisateurs mondiaux de smartphones a atteint 5,7 milliards en 2025, et les abonnements 5G ont dépassé 1,9 milliard de connexions, portant la consommation mensuelle moyenne de données à 25 gigaoctets dans les marchés développés.[1]GSMA Intelligence, "Tendances mondiales du mobile," gsma.com Le premier accès à internet s'effectue désormais principalement via des appareils Android d'entrée de gamme, l'Inde ayant à elle seule ajouté 120 millions d'utilisateurs de smartphones entre 2023 et 2025.[2]McKinsey and Company, "Tendances numériques dans les marchés émergents," mckinsey.com Les plateformes qui proposent des applications allégées et des modes de repli sur la 3G gagnent des parts dans les régions à bande passante limitée, comme l'illustre la moyenne quotidienne de 3 heures 32 minutes passées sur les réseaux sociaux aux Philippines en 2025. Ces conditions renforcent la capacité du marché mondial des réseaux sociaux à atteindre de nouveaux utilisateurs sans dépendance aux ordinateurs de bureau.

Essor des dépenses publicitaires numériques sur les réseaux sociaux

Instagram a fourni plus de la moitié des revenus publicitaires de Meta aux États-Unis en 2025, les marques ayant réorienté leurs budgets vers les Stories, les Reels et les onglets Shop qui fusionnent la découverte de contenu et le passage en caisse.[3]"Meta publie ses résultats du troisième trimestre 2025," Meta Platforms, investor.fb.com Les modèles d'apprentissage automatique ont réduit le coût par acquisition sur les plateformes Meta de 18 % d'une année sur l'autre, validant les allocations budgétaires axées sur la performance. Snap a enregistré 1,5 milliard USD de revenus au troisième trimestre 2025, les lentilles de réalité augmentée générant 22 % des impressions et des taux de clics supérieurs de 30 % à ceux des formats statiques. La dynamique des dépenses soutient une monétisation durable sur l'ensemble du marché mondial des réseaux sociaux.

Adoption de la vidéo courte dans toutes les régions

Les utilisateurs de TikTok en Asie du Sud-Est ont passé en moyenne 45 heures par mois sur l'application en 2025, dépassant les 38 heures de YouTube et les 29 heures d'Instagram. Les fils algorithmiques offrent aux micro-créateurs comptant moins de 10 000 abonnés une portée disproportionnée, alimentant une hausse de 79 % des rémunérations de l'économie des créateurs en 2025. Instagram Reels et YouTube Shorts ont ensemble engagé 2,1 milliards d'utilisateurs mensuels en 2025, contraignant les plateformes historiques à donner la priorité à la vidéo verticale. L'attrait de ce format soutient une croissance robuste du temps d'utilisation sur le marché mondial des réseaux sociaux.

Expansion du commerce social et des outils d'achat en direct

Les ventes de commerce social aux États-Unis sont passées de 31,7 milliards USD en 2023 à 67,8 milliards USD en 2026, portées par le paiement en un clic et les diffusions animées par des influenceurs. La valeur brute des marchandises en Chine a atteint 4,9 billions CNY (680 milliards USD) en 2024, Douyin et Kuaishou représentant 58 % de l'activité. Les Émirats arabes unis ont enregistré un taux de conversion du commerce social de 73 % en 2025, le plus élevé en dehors de l'Asie. L'achat en direct renforce la profondeur des revenus du marché mondial des réseaux sociaux au-delà de la publicité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des réglementations sur la confidentialité des données et la sécurité | -2.10% | Europe et Amérique du Nord, avec l'Asie-Pacifique adoptant des cadres similaires | Court terme (≤ 2 ans) |

| Surveillance antitrust mondiale des plateformes dominantes | -1.60% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Saturation de l'attention des utilisateurs et fatigue de l'engagement | -1.30% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Biais algorithmique et désinformation nuisant à la sécurité des marques | -1.10% | Mondial, avec une sensibilité accrue en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification des réglementations sur la confidentialité des données et la sécurité

L'Union européenne a infligé à Meta une amende de 251 millions EUR (268 millions USD) en 2024 pour des violations du RGPD, portant les pénalités cumulées à 1,2 milliard EUR (1,28 milliard USD) depuis 2018. L'interdiction d'accès aux moins de 16 ans en Australie, entrée en vigueur le 10 décembre 2025, oblige les plateformes à déployer des dispositifs de vérification de l'âge et à accepter des risques d'amende de 49,5 millions AUD (32,7 millions USD). Les investissements en matière de conformité dans la localisation des données, la gestion du consentement et les audits alourdissent les structures de coûts sur l'ensemble du marché mondial des réseaux sociaux.

Surveillance antitrust mondiale des plateformes dominantes

Un juge fédéral américain a statué en 2024 que Google maintenait un monopole illégal dans la recherche en ligne et la publicité. Des enquêtes parallèles au Royaume-Uni et dans l'Union européenne font pression sur Meta et ByteDance pour qu'ils ouvrent leurs interfaces de programmation d'applications et adoptent la portabilité des données. Ces procédures introduisent une incertitude dans les pipelines de fusions-acquisitions et pourraient imposer des remèdes structurels qui dilueraient les effets de réseau sur le marché mondial des réseaux sociaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par flux de revenus – Le poids de la publicité face à la pression de la diversification

La publicité a généré 87,03 % des revenus de 2025, confirmant son influence prépondérante sur le marché mondial des réseaux sociaux. Meta a enregistré 50,1 milliards USD de ventes publicitaires au troisième trimestre 2025 après que des ajustements algorithmiques ont réduit le coût par clic, aidant les annonceurs à obtenir des coûts d'acquisition inférieurs à 5 USD. La taille du marché mondial des réseaux sociaux liée aux dépenses publicitaires éclipse encore les autres leviers, mais l'exposition au risque s'accroît.

Les biens virtuels et les cadeaux constituent le flux à la croissance la plus rapide, progressant à un TCAC de 14,89 % jusqu'en 2031. Les 2,5 milliards USD versés par TikTok aux créateurs en 2024 illustrent comment les paiements directs d'utilisateur à créateur peuvent se développer sans intermédiaires publicitaires. Les abonnements gagnent en pertinence, Snapchat+ générant 150 millions USD de revenus trimestriels auprès de 17 millions d'utilisateurs. La diversification des revenus réduit la cyclicité du secteur des réseaux sociaux et libère des flux de trésorerie prévisibles.

Par type d'appareil – Les appareils connectés ajoutent des points d'accès ambiants

Les smartphones ont conservé 78,21 % des sessions utilisateurs en 2025, consolidant leur rôle d'interface dominante pour le marché mondial des réseaux sociaux. Les tablettes et les ordinateurs de bureau ont maintenu des parts modestes liées à la vidéo longue durée et aux réseaux professionnels.

Les appareils connectés et les autres facteurs de forme devraient toutefois afficher un TCAC de 15,72 % jusqu'en 2031. L'intégration de Messenger de Meta dans les casques Quest et les écosystèmes de notifications des montres connectées permettent des réponses rapides et la saisie vocale. Pour la taille du marché mondial des réseaux sociaux attribuable aux appareils connectés, la synchronisation entre appareils et la gestion d'identité à faible latence restent des facteurs limitants, mais l'adoption dans les régions à revenus élevés signale un glissement vers une mise en réseau ambiante permanente.

Par type de plateforme – Les réseaux décentralisés brisent les jardins clos

En 2025, les réseaux de partage de médias menés par Instagram, TikTok et YouTube représentaient 34,14 % du chiffre d'affaires total. Si les applications de messagerie, les réseaux professionnels et les communautés de niche maintiennent des audiences dédiées, les protocoles Web3 décentralisés devraient croître à un TCAC de 15,23 % jusqu'en 2031.

En 2024, Lens Protocol et Farcaster ont collectivement levé 77 millions USD, soutenant des graphes sociaux détenus par les utilisateurs qui remettent en cause les modèles traditionnels de verrouillage. Bien que la part du Web3 dans le marché mondial des réseaux sociaux reste modeste, sa dynamique ascendante pousse les acteurs établis à s'adapter, notamment en ouvrant leurs API et en améliorant la portabilité.

Par données démographiques des utilisateurs – La génération Z modifie les indicateurs d'engagement

En 2025, les utilisateurs âgés de 25 à 34 ans représentaient 31,44 % des utilisateurs actifs, stimulant considérablement les abonnements premium sur des plateformes telles que LinkedIn et Snapchat+. La focalisation professionnelle et le pouvoir d'achat de cette tranche démographique en ont fait une cible clé pour les plateformes cherchant à monétiser via des offres premium. Pendant ce temps, le groupe des 13-24 ans, segment à la croissance la plus rapide, se développe à un TCAC de 16,01 %.

Leur forte préférence pour les vidéos courtes et la messagerie privée pousse les plateformes à s'adapter en privilégiant des indicateurs d'engagement tels que le « temps de visionnage » et le « nombre de messages » plutôt que les indicateurs traditionnels comme les « mentions J'aime ». Ce changement reflète l'évolution du comportement des utilisateurs et la nécessité pour les plateformes de rester pertinentes dans un marché concurrentiel. De plus, la génération Z normalisant de plus en plus le contenu généré par l'intelligence artificielle, les influenceurs synthétiques devraient gagner une place plus importante dans le paysage mondial des réseaux sociaux, redéfinissant la manière dont les marques et les utilisateurs interagissent au sein de ces plateformes.

Analyse géographique

L'Asie-Pacifique a produit 34,83 % des revenus de 2025, portée par les écosystèmes de super-applications en Chine et les 120 millions de nouveaux utilisateurs de smartphones en Inde ajoutés entre 2023 et 2025. L'utilisation de TikTok en Asie du Sud-Est a dépassé 45 heures par mois, et l'Indonésie a consacré 42,6 % de son temps en ligne aux réseaux sociaux. La taille du marché mondial des réseaux sociaux attribuable à la région est appelée à progresser davantage à mesure que les interfaces en langues vernaculaires et les paiements intégrés approfondissent l'adoption.

Le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 15,81 % jusqu'en 2031, le plus rapide au monde. La pénétration des réseaux sociaux en Arabie saoudite a atteint 111 % en 2025, tandis que les Émirats arabes unis ont affiché un taux de conversion du commerce social de 73 %. Les constructions de centres de données dans le cadre de Vision 2030, d'une valeur de 2,7 milliards USD, réduisent la latence pour les achats en direct et la réalité augmentée, élargissant la capacité de monétisation.

L'Amérique du Nord et l'Europe restent les leaders en termes de revenus grâce à un revenu moyen par utilisateur élevé, mais leurs bases d'utilisateurs matures impliquent une croissance à un chiffre. Les dépenses réglementaires liées au RGPD, au CCPA et aux actions antitrust en cours pèsent sur les marges. L'Amérique du Sud et l'Afrique affichent une expansion plus rapide de leur base d'utilisateurs ; la pénétration au Brésil a dépassé 70 % en 2025, et la jeunesse démographique du Nigeria présente un fort potentiel, mais la monétisation est en retard en raison des lacunes infrastructurelles et d'un revenu disponible plus faible. L'interdiction australienne aux moins de 16 ans illustre comment la réglementation régionale peut restreindre les audiences accessibles dans des marchés par ailleurs à forte valeur.

Paysage concurrentiel

Meta Platforms domine avec 3,43 milliards de personnes actives quotidiennement au troisième trimestre 2025 et s'appuie sur un achat publicitaire unifié sur Facebook, Instagram, WhatsApp et Messenger. YouTube d'Alphabet reste le plus grand hub de vidéos longues, tandis que TikTok de ByteDance a versé 2,5 milliards USD aux créateurs en 2024 pour sécuriser l'offre. Ensemble, les trois premiers acteurs captent la majorité des dépenses publicitaires transitant par le marché mondial des réseaux sociaux.

Les concurrents de second rang misent sur l'intensité de niche plutôt que sur l'échelle. Telegram a réalisé son premier bénéfice en 2024 avec 1 milliard USD de revenus, validant un modèle d'abonnement à fonctionnalités premium. Discord a déposé confidentiellement une demande d'introduction en bourse en décembre 2025, révélant 231 millions d'utilisateurs actifs mensuels et 725 millions USD de revenus récurrents annuels, dont 54 % proviennent de communautés non liées aux jeux vidéo. Reddit, LinkedIn et des champions régionaux tels que Kuaishou et Line ajoutent une fragmentation supplémentaire.

L'innovation dans les espaces vierges se concentre autour des réseaux décentralisés, des micro-communautés professionnelles et des outils d'influenceurs synthétiques. Lens Protocol et Farcaster illustrent la dynamique de financement derrière les graphes détenus par les utilisateurs. Pendant ce temps, le lancement par Meta de Meta Verified en 2024 et le niveau premium de Snap soulignent le pivot vers des flux de revenus récurrents. Les investissements en apprentissage automatique, notamment dans la recommandation de contenu et le ciblage publicitaire, restent des facteurs de différenciation concurrentielle clés, bien que les mandats d'interopérabilité imminents pourraient atténuer les avantages des données propriétaires.

Leaders du secteur des réseaux sociaux

YouTube

ByteDance

Meta

Snap Inc.

Pinterest Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : La Commission fédérale du commerce a engagé un litige visant la cession par Meta d'Instagram et de WhatsApp.

- Novembre 2024 : L'Union internationale des télécommunications a confirmé que la pénétration mondiale d'internet avait atteint 68 % avec 5,5 milliards d'utilisateurs, mettant en lumière les opportunités d'expansion.

- Mars 2024 : Les dépenses publicitaires numériques en Inde ont atteint 40 800 crores INR (4,9 milliards USD), les réseaux sociaux en captant 30 %.

- Février 2024 : La GSMA a signalé 4,7 milliards d'utilisateurs d'internet mobile et la 5G commerciale dans 101 pays

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des réseaux sociaux comme l'ensemble des revenus générés dans le monde par les plateformes en ligne permettant aux utilisateurs de créer des profils, d'établir des connexions, de partager des contenus multimédias et d'interagir en temps réel. Elle inclut la publicité, les fonctionnalités premium, les achats intégrés et les cadeaux virtuels distribués via des applications mobiles ou des navigateurs.

Exclusion du périmètre : nous ne suivons pas les suites de collaboration d'entreprise ni les services de messagerie électronique autonomes.

Aperçu de la segmentation

- Par flux de revenus

- Publicité

- Achats intégrés

- Abonnements

- Biens virtuels et cadeaux

- Par type d'appareil

- Smartphone

- Tablette

- Ordinateur de bureau ou portable

- Appareils connectés et autres

- Par type de plateforme

- Réseaux sociaux traditionnels

- Réseaux de partage de médias

- Applications de messagerie ou de communication

- Réseaux professionnels

- Réseaux de niche et basés sur les centres d'intérêt

- Réseaux décentralisés ou Web3

- Par données démographiques des utilisateurs (groupe d'âge)

- 13-24 ans

- 25-34 ans

- 35-44 ans

- 45 ans et plus

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des responsables produit de grands réseaux, des agences publicitaires régionales, des fournisseurs d'outils pour l'économie des créateurs et des conseillers en matière de confidentialité en Amérique du Nord, en Europe et sur les marchés asiatiques à forte croissance. Ces échanges ont permis de confirmer les trajectoires d'ARPU, les taux de remplissage publicitaire et les points d'inflexion réglementaires probables que les données secondaires seules ne pouvaient pas révéler.

Recherche documentaire

Les données publiques constituent le socle de notre travail documentaire. Les analystes examinent les tableaux de connectivité de l'UIT, les annuaires des régulateurs des télécommunications, les outils de suivi des dépenses publicitaires de l'Interactive Advertising Bureau et les ventilations de revenus des formulaires 10-K. Les déclarations relatives aux bases d'utilisateurs issues des centres de transparence des plateformes, ainsi que les brevets indexés sur Questel, montrent comment la monétisation est susceptible d'évoluer.

Les fils d'actualité Dow Jones Factiva et les données financières D&B Hoovers permettent de recouper les informations sur les acteurs émergents et les évolutions tarifaires, tandis que les portails statistiques en Chine, en Inde et au Brésil fournissent des données sur la possession d'appareils et les tendances salariales qui influencent les hypothèses d'accessibilité financière. Les notes sectorielles du GSMA et de la World Federation of Advertisers complètent le tableau ; de nombreuses sources supplémentaires sont consultées à des fins de validation.

Dimensionnement du marché et prévisions

Nous reconstituons d'abord la valeur du marché selon une approche descendante qui pondère les dépenses publicitaires numériques mondiales, les paiements intégrés et les flux de cadeaux virtuels par les ventilations divulguées par les plateformes, puis ajuste pour tenir compte des duplications multi-appareils. Des vérifications ascendantes sélectives, échantillonnant les utilisateurs actifs mensuels régionaux et les combinant avec l'ARPU relevé par enquête, permettent d'ancrer les totaux. Les variables clés comprennent le taux de pénétration des smartphones, le CPM des publicités sociales, la durée moyenne de session, les dépenses liées aux pénalités en matière de confidentialité et les ratios de rémunération des créateurs ; elles alimentent une régression multivariée qui produit les prévisions. L'adoption des réseaux décentralisés émergents est encadrée par une analyse de scénarios afin de combler les lacunes en matière de données.

Cycle de validation des données et de mise à jour

Notre équipe effectue trois niveaux de révision par les pairs, et tout écart supérieur à cinq pour cent déclenche de nouvelles vérifications des sources. Les résultats sont comparés à des signaux tels que les classements de revenus de l'App Store et les recouvrements de frais réglementaires avant validation finale. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires dès que des changements de politique majeurs ou des divulgations de plateformes surviennent.

Pourquoi notre référence en matière de réseaux sociaux mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises tracent des frontières différentes autour de ce qui constitue un revenu de réseau et des appareils qu'elles totalisent.

Des lacunes importantes apparaissent lorsque l'utilisation sur ordinateur de bureau est exclue ou lorsque la valeur brute des marchandises du commerce social est intégrée dans les ventes de la plateforme ; des cycles de mise à jour plus lents et des conversions de devises différentes amplifient l'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 95,80 Md USD (2025) | Mordor Intelligence | |

| 60,81 Md USD (2023) | Global Consultancy A | Couverture application uniquement, exclut les revenus des navigateurs |

| 46,32 Md USD (2024) | Industry Research B | Orientation marchés émergents, omet la monétisation des biens virtuels |

| 98,37 Md USD (2025) | Trade Journal C | Hausse de l'ARPU mobile uniquement, sans recoupement du taux de remplissage publicitaire |

La comparaison montre que ce sont les choix de périmètre, et non la rareté des données, qui expliquent la majeure partie des écarts. En ancrant notre référence sur des flux de revenus clairement définis, des variables transparentes et des actualisations annuelles, Mordor Intelligence fournit une référence équilibrée et traçable sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des réseaux sociaux en 2026 ?

Le marché a généré 210,66 milliards USD de revenus en 2026, en bonne voie pour atteindre 411,27 milliards USD d'ici 2031 à un TCAC de 14,32 %.

Quel flux de revenus connaît la croissance la plus rapide ?

Les biens virtuels et les cadeaux devraient se développer à un TCAC de 14,89 % jusqu'en 2031, à mesure que les plateformes intègrent les pourboires et les objets de collection numériques.

Quelle catégorie d'appareils connaîtra la plus forte croissance ?

Les appareils connectés, notamment les montres connectées et les casques, devraient afficher un TCAC de 15,72 % durant 2026-2031.

Quelle région est en tête des revenus du marché ?

L'Asie-Pacifique a contribué à hauteur de 34,83 % des revenus mondiaux en 2025, portée par les écosystèmes de super-applications en Chine et la base croissante de smartphones en Inde.

Comment les réglementations sur la confidentialité des données affectent-elles le secteur ?

Les amendes cumulées au titre du RGPD et de la loi sur les services numériques dépassant 2 milliards USD et l'interdiction d'accès aux moins de 16 ans en Australie illustrent la hausse des coûts de conformité et le renforcement de la vérification de l'âge des utilisateurs.

Qui sont les acteurs dominants ?

Meta Platforms, Alphabet et ByteDance captent la majorité des dépenses publicitaires mondiales, tandis que Telegram, Discord et les réseaux décentralisés émergents exercent une pression concurrentielle.

Dernière mise à jour de la page le: