Taille et part du marché de l'orchestration de la sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.4 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'orchestration de la sécurité par Mordor Intelligence

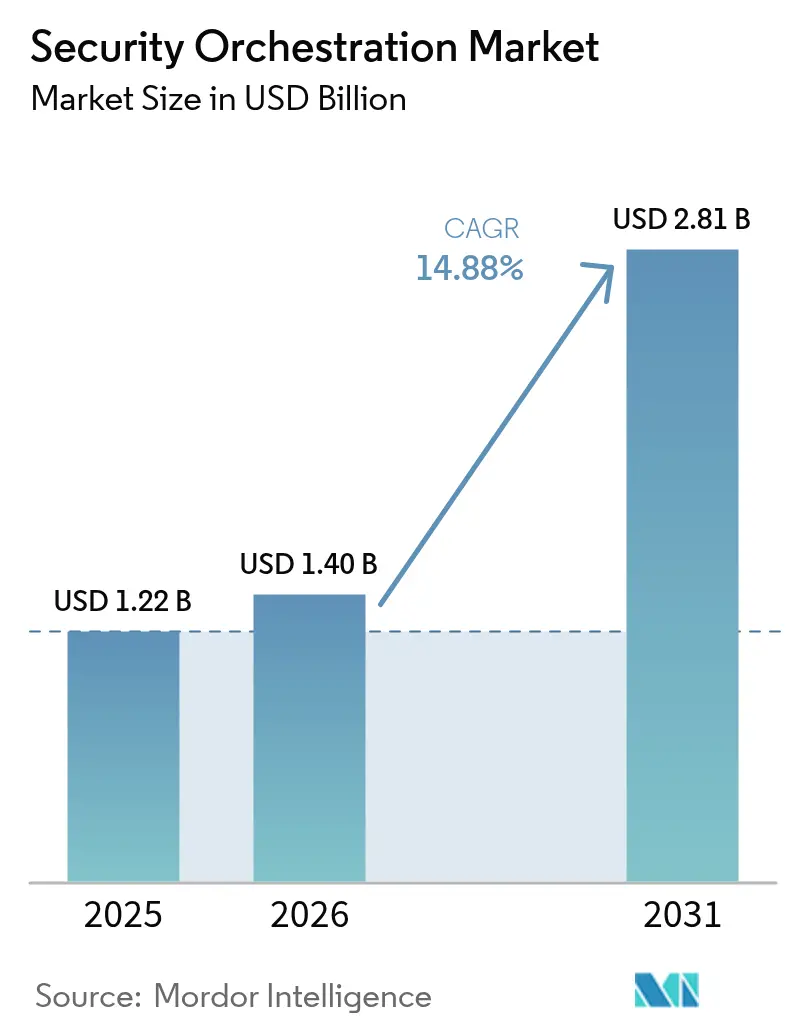

La taille du marché de l'orchestration de la sécurité était évaluée à 1,22 milliard USD en 2025 et devrait croître de 1,4 milliard USD en 2026 pour atteindre 2,81 milliards USD d'ici 2031, à un TCAC de 14,88 % pendant la période de prévision (2026-2031). La croissance est portée par des entreprises qui ne peuvent plus s'appuyer sur des processus de sécurité manuels et réactifs et qui intègrent l'automatisation directement dans les flux de travail de réponse quotidiens. La plupart des organisations traitent désormais des milliers d'alertes par jour, de sorte que les plateformes capables d'ingérer la télémétrie provenant des outils d'identité, de point de terminaison et de réseau, puis de déclencher des actions pré-approuvées, deviennent une priorité de dépenses. Les fournisseurs qui se disputaient autrefois de longues listes de guides opérationnels s'orientent vers des connecteurs à haute vélocité, reconnaissant que la valeur de l'orchestration réside dans la rapidité avec laquelle les données peuvent être normalisées et exploitées. La pression réglementaire s'est également intensifiée : les délais de signalement des violations dans l'Union européenne, aux États-Unis et à Singapour exigent effectivement un confinement quasi en temps réel, ce qui stimule l'adoption de la gestion automatisée des dossiers dans les secteurs hautement réglementés. Tous ces facteurs convergent pour maintenir le pouvoir de fixation des prix intact même lorsque davantage de concurrents entrent sur le marché, résultant en une courbe de croissance structurellement durable.

Principaux enseignements du rapport

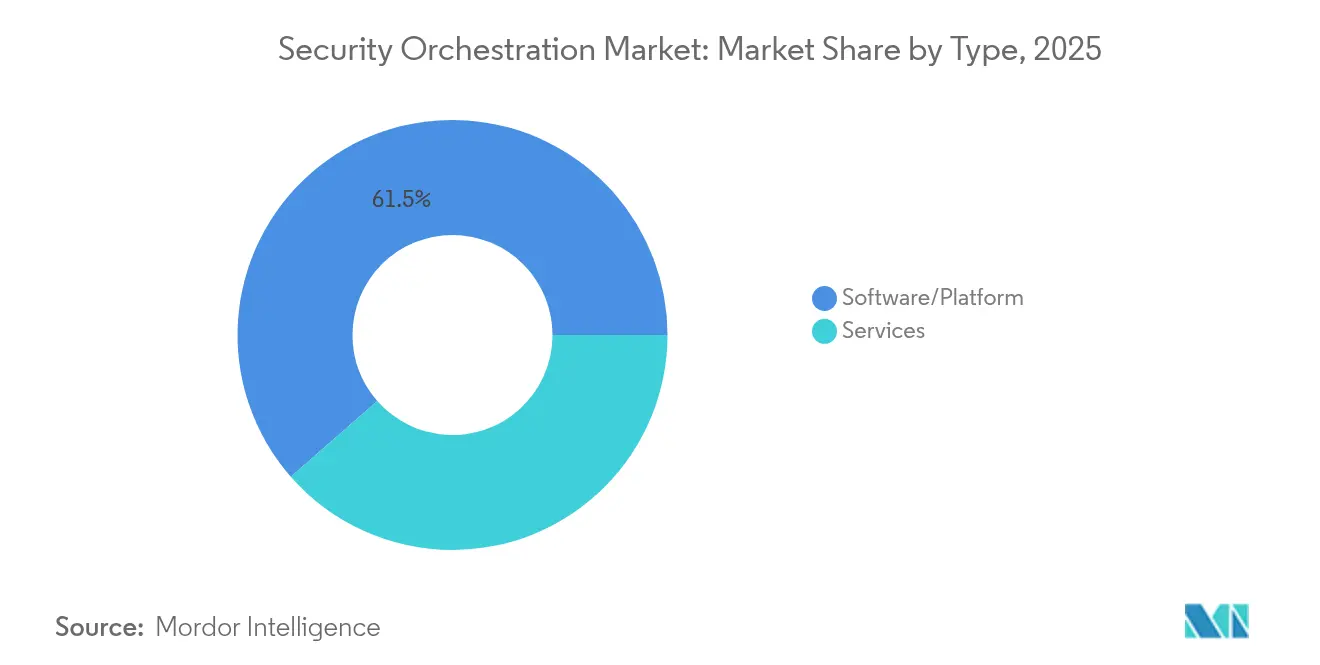

- Par type, les logiciels et plateformes ont représenté 61,45 % des revenus en 2025, tandis que les services devraient s'élargir à un TCAC de 15,72 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a capturé 55,10 % de la part du marché de l'orchestration de la sécurité en 2025, mais les plateformes basées sur le cloud devraient croître à 16,38 % jusqu'en 2031.

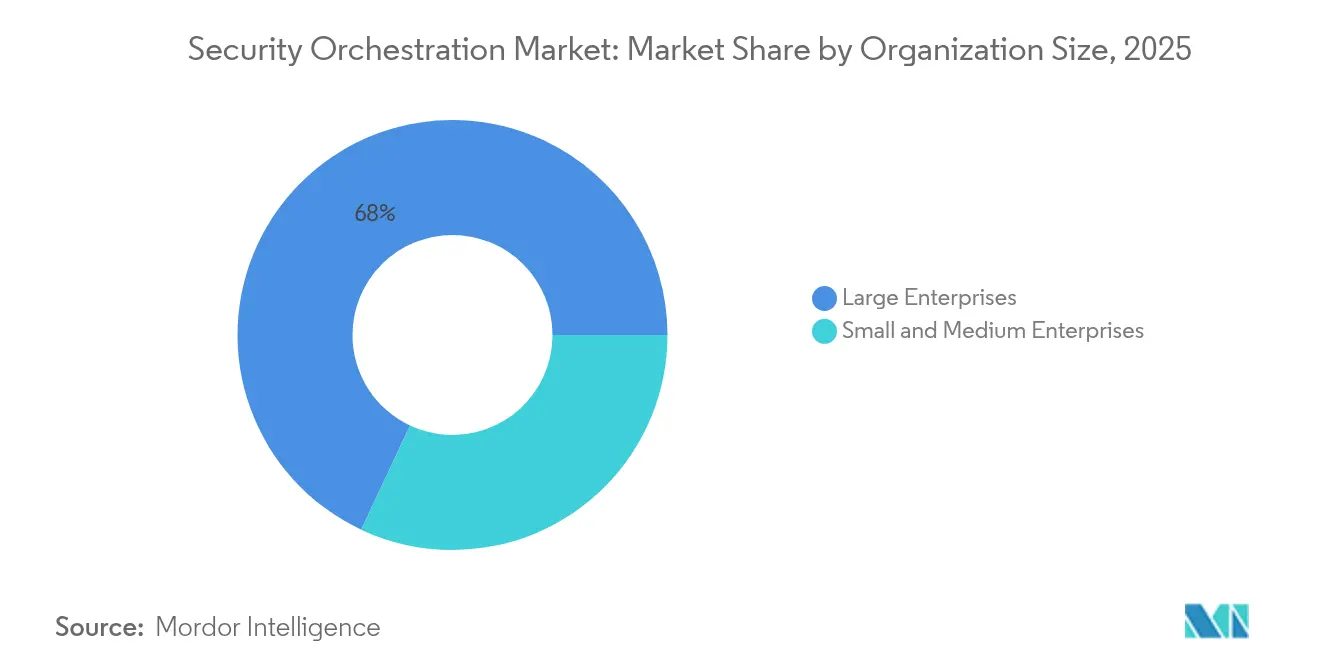

- Par taille d'organisation, les grandes entreprises ont détenu 68,02 % du marché en 2025 ; les petites et moyennes entreprises affichent les meilleures perspectives avec un TCAC de 15,94 % jusqu'en 2031.

- Par secteur d'utilisateur final, la banque, les services financiers et l'assurance ont contrôlé 29,15 % de la demande en 2025, tandis que le secteur de la santé devrait enregistrer un TCAC de 16,02 % jusqu'en 2031.

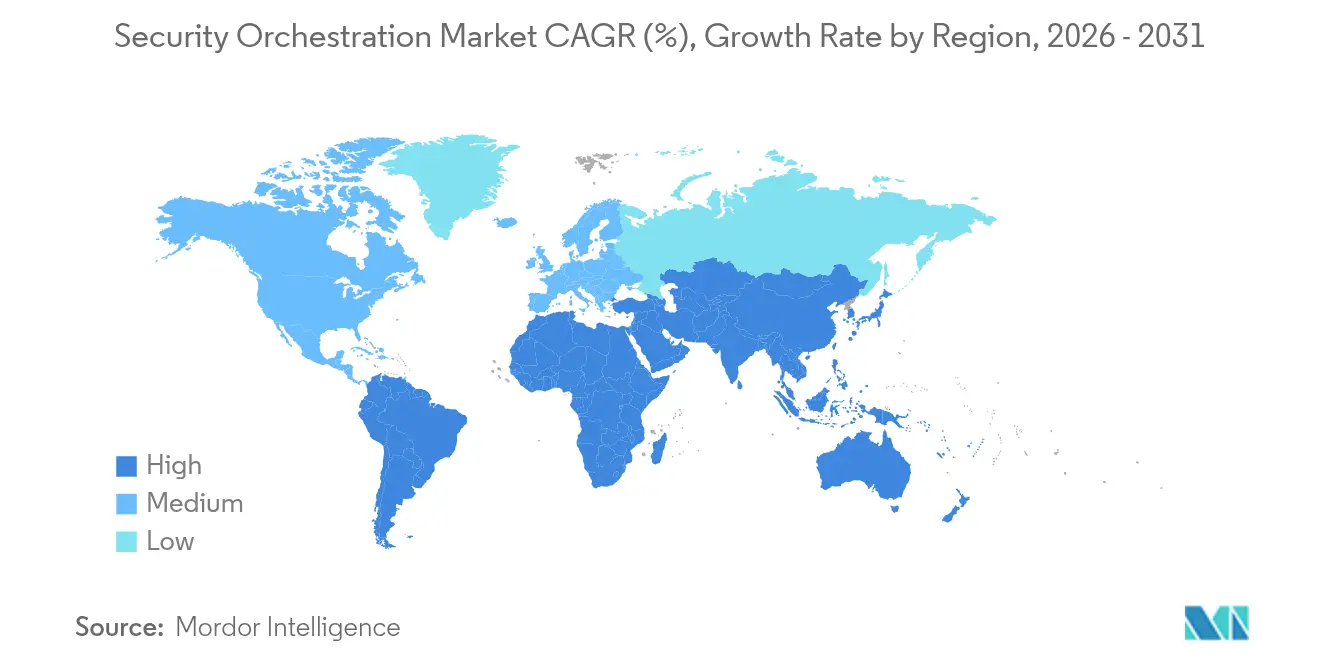

- Par géographie, l'Amérique du Nord a représenté 38,10 % de la valeur en 2025, avec l'Asie-Pacifique progressant à un TCAC de 15,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'orchestration de la sécurité

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tendance croissante des opérations de sécurité automatisées | +3.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Nécessité d'intégrer des technologies de cybersécurité disparates | +2.80% | Mondial, particulièrement aigu dans les grandes entreprises de toutes les régions | Court terme (≤ 2 ans) |

| Sophistication et volume croissants des cyberattaques | +3.50% | Mondial, avec un impact élevé dans les secteurs BFSI et santé | Court terme (≤ 2 ans) |

| Adoption croissante des architectures de sécurité basées sur le cloud | +2.40% | Amérique du Nord, Europe, marchés centraux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration du SOAR dans les pipelines DevSecOps | +1.60% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Guides opérationnels adaptatifs basés sur l'IA accélérant la réponse | +2.10% | Mondial, avec une adoption précoce dans les secteurs technologique et financier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tendance croissante des opérations de sécurité automatisées

Les équipes de sécurité remplacent désormais le triage manuel des tickets par des étapes de confinement initiées par des machines qui s'exécutent en quelques secondes, comprimant le temps moyen de réponse de près d'une heure à quelques minutes.[1]Équipe de recherche CrowdStrike, "Rapport mondial sur les menaces 2024," CrowdStrike, crowdstrike.com Les rançongiciels capables de chiffrer des systèmes en 45 minutes ne laissent aucune marge pour une approbation humaine, faisant de la réponse automatisée un impératif de survie. Les guides opérationnels servent également des fonctions de chasse proactive, lançant des requêtes programmées sur les journaux de point de terminaison, de réseau et de cloud lorsque les flux de menaces signalent de nouveaux indicateurs. Les entreprises qui retardent l'automatisation font face à la fois à une défense plus lente et à un fort taux de rotation des analystes, étant donné que les volumes d'alertes ont augmenté de 30 % d'une année sur l'autre en 2024.[2]Fortinet Labs, "Rapport sur le paysage des menaces 2024," Fortinet, fortinet.com

Nécessité d'intégrer des technologies de cybersécurité disparates

Les entreprises exploitent environ 45 outils de sécurité mais peinent à en relier plus d'un cinquième par des API bidirectionnelles robustes.[3]Nikesh Arora, "Appel sur les résultats de l'exercice fiscal 2024," Palo Alto Networks, paloaltonetworks.com L'orchestration résout le problème de la rotation entre les outils en normalisant les alertes et en les enrichissant dans un tableau de bord unique, une approche qui devient indispensable dès que les organisations dépassent 40 outils. Des cadres réglementaires tels que le RGPD imposent un confinement rapide des incidents, rendant la corrélation manuelle entre outils impraticable. Le marché de l'orchestration de la sécurité évolue donc en proportion directe de la prolifération des outils, car le retour sur investissement passe de la productivité à la faisabilité de base.

Sophistication et volume croissants des cyberattaques

Le Bureau fédéral d'enquête a enregistré 12,5 milliards USD de pertes liées à la cybercriminalité pour 2023 et a noté que les incidents de rançongiciels en 2024 ont encore augmenté de 15 %.[4] Bureau fédéral d'enquête, "Rapport sur la criminalité sur Internet 2023," IC3, ic3.gov Les acteurs malveillants exploitent des utilitaires légitimes pour se dissimuler à la vue de tous, obligeant les centres d'opérations de sécurité à corréler les anomalies d'identité, les chaînes de processus et les mouvements latéraux. L'orchestration automatise cet enrichissement, extrayant le renseignement et déclenchant des charges utiles suspectes au sein d'un guide opérationnel unique. Par ailleurs, les scanners d'exploitation automatisés ont provoqué une augmentation de 25 % des tentatives d'attaque par organisation en 2024, dépassant les équipes qui s'appuient encore sur la priorisation manuelle.

Guides opérationnels adaptatifs basés sur l'IA accélérant la réponse

L'intelligence artificielle ajuste désormais les branches de décision en fonction de la télémétrie en direct, de sorte que les guides opérationnels évoluent sans codage manuel. Splunk a lancé une orchestration pilotée par l'IA en 2024 qui exploite les résultats historiques des incidents et recommande des modifications logiques pour réduire les faux positifs. IBM a introduit la génération de guides opérationnels en langage naturel, permettant aux analystes de décrire les flux de travail de manière conversationnelle et laissant la plateforme traduire cette intention en code. Les premiers adoptants affirment que l'opérationnalisation de nouvelles informations sur les menaces prend désormais des heures plutôt que des semaines, un avantage qui étaye les prévisions d'expansion à deux chiffres pour le marché de l'orchestration de la sécurité.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de personnel qualifié en cybersécurité | -2.10% | Mondial, particulièrement aigu en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts initiaux élevés de déploiement et d'intégration | -1.80% | Mondial, avec un impact élevé sur le segment des PME | Court terme (≤ 2 ans) |

| Faible interopérabilité des normes d'orchestration propriétaires | -1.30% | Mondial, affectant les environnements de sécurité multi-fournisseurs | Moyen terme (2-4 ans) |

| Réticence réglementaire envers la réponse entièrement automatisée | -0.90% | Europe, Amérique du Nord, avec un impact émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de personnel qualifié en cybersécurité

ISC2 a signalé un déficit de 4,8 millions de personnes en 2024, et les projets d'orchestration s'enlisent lorsque les équipes manquent de compétences en API et en conception de guides opérationnels. De nombreux déploiements finissent par n'automatiser guère plus que la création de tickets, car les étapes avancées telles que l'isolation du réseau ou la suspension d'instances cloud nécessitent une expertise en conception logique. Les lacunes en compétences sont particulièrement prononcées en Asie-Pacifique, où 68 % des responsables de la sécurité indiens ont signalé la pénurie de talents comme principal obstacle à l'adoption. Les fournisseurs proposent désormais des constructeurs à faible code et des services gérés, mais ces solutions diluent la personnalisation et peuvent enfermer les organisations dans des guides opérationnels imposés par le fournisseur.

Coûts initiaux élevés de déploiement et d'intégration

Les projets complets représentent entre 500 000 et 1,5 million USD une fois les licences de plateforme, les services professionnels et la gestion du changement pris en compte. Chaque outil de sécurité supplémentaire nécessite un connecteur, rendant les budgets finaux difficiles à déterminer jusqu'à un stade avancé de l'évaluation. La tarification par abonnement et la livraison cloud réduisent les dépenses en capital mais laissent intacts les coûts de services professionnels et d'optimisation continue. Les services gérés offrent un soulagement mais transfèrent les dépenses vers les budgets opérationnels, un compromis qui ralentit encore les décisions dans les petites et moyennes entreprises à ressources limitées. Cette friction des coûts explique pourquoi les revenus des services croissent plus vite que les ventes de logiciels sur le marché de l'orchestration de la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services progressent à mesure que la complexité dépasse la concession de licences

La taille du marché de l'orchestration de la sécurité pour les logiciels et plateformes a atteint 749,7 millions USD en 2025 et représentait une part de 61,45 %. Les services, cependant, devraient s'élargir à un TCAC de 15,72 % jusqu'en 2031, signalant que l'intégration et la gestion opérationnelle créent davantage de valeur que la propriété du code. Les services professionnels se concentrent sur les ponts API personnalisés reliant les moteurs d'orchestration aux outils spécialisés, un domaine où les connecteurs prêts à l'emploi font encore défaut. Les services gérés séduisent les organisations qui ne peuvent pas augmenter leurs effectifs mais ont tout de même besoin d'une couverture de réponse 24 heures sur 24. Les fournisseurs regroupent donc les licences avec des niveaux de service basés sur les résultats qui garantissent un temps moyen de réponse cible plutôt que de vendre de pures souscriptions logicielles. La pression sur les prix de la ligne logicielle s'est déjà manifestée, avec des modèles basés sur la consommation permettant aux acheteurs de payer par exécution de guide opérationnel plutôt que de s'engager sur des licences d'entreprise.

À mesure que l'adoption des services augmente, l'accent stratégique se déplace vers le transfert de connaissances et l'optimisation continue. Les entreprises reconnaissent qu'une bibliothèque statique de guides opérationnels perd de sa pertinence en quelques mois, elles paient donc des intégrateurs pour effectuer des révisions logiques trimestrielles et mettre à jour les connecteurs à mesure que les API des fournisseurs évoluent. Ces flux dynamiques constituent un flux de revenus récurrents qui stabilise la trésorerie des fournisseurs, même si la croissance des nouveaux clients ralentit. Cela crée également des barrières concurrentielles, car les intégrateurs en place s'intègrent profondément dans les environnements clients, rendant les décisions de remplacement coûteuses. Pour les acheteurs, le calcul passe des remises sur les licences à l'expertise du fournisseur, stimulant la consolidation parmi les intégrateurs de systèmes spécialisés désireux d'évoluer à l'échelle mondiale.

Par mode de déploiement : le cloud progresse à mesure que les architectures hybrides arrivent à maturité

Les déploiements sur site représentent encore 55,10 % de la part du marché de l'orchestration de la sécurité, portés par les règles de souveraineté des données dans les secteurs gouvernemental, de la défense et de la santé. Pourtant, les plateformes cloud s'élargissent à 16,38 % par an car elles font évoluer immédiatement la capacité de calcul lors des pics d'alertes et s'intègrent nativement aux services de sécurité natifs du cloud. Les fournisseurs rapportent que les réservations liées aux abonnements cloud dépassent les contrats sur site, reflétant la préférence pour l'économie du paiement à l'usage. Les architectures hybrides sont devenues la norme dans les secteurs réglementés, qui stockent les données sensibles des dossiers sur les serveurs de l'entreprise tout en déchargeant l'analyse des logiciels malveillants gourmande en calcul vers les clouds des fournisseurs. Cette architecture satisfait aux exigences de conformité, offre de l'élasticité et permet une migration progressive sans réécriture des guides opérationnels.

L'adoption du cloud s'aligne également sur le DevSecOps, où les équipes de développement s'attendent à ce que les outils de sécurité fonctionnent dans les mêmes clusters Kubernetes que les charges de travail des applications. L'orchestration livrée en tant que service de conteneur répond à cette attente et évite les longs cycles d'approvisionnement d'infrastructure. Par ailleurs, les grands fournisseurs intègrent le renseignement sur les menaces directement dans leurs offres cloud, un avantage dont les versions sur site sont dépourvues à moins que les organisations n'acquièrent des flux tiers. Au fur et à mesure que le cadre réglementaire se clarifie, notamment en matière de traitement des données personnelles, les experts anticipent un point de basculement après lequel la consommation cloud dépassera les déploiements sur site, faisant écho à la tendance générale du SaaS déjà visible dans les catégories de sécurité adjacentes.

Par taille d'organisation : les PME adoptent à mesure que les fournisseurs modularisent leurs offres

Les grandes entreprises ont contrôlé 68,02 % des dépenses en 2025 car elles exploitent de vastes écosystèmes d'outils qui imposent pratiquement l'orchestration. Cependant, les petites et moyennes entreprises afficheront un TCAC de 15,94 % jusqu'en 2031, aidées par des constructeurs à faible code et des services gérés groupés. Les fournisseurs proposent désormais des éditions de démarrage incluant des guides opérationnels de base pour le tri des tentatives d'hameçonnage et la réinitialisation des identifiants, permettant aux acheteurs de démontrer rapidement de la valeur avant de passer à des cas d'utilisation avancés. Les niveaux d'abonnement s'adaptent au volume d'exécution, ce qui correspond bien aux profils d'alertes variables courants dans les petites entreprises. Les fournisseurs ciblent les partenaires de distribution du marché intermédiaire pour proposer des déploiements packagés avec des délais de mise en service de deux semaines.

L'intérêt des PME reflète également le risque lié à la chaîne d'approvisionnement ; les fournisseurs plus petits servent souvent de points d'entrée aux attaquants cherchant à atteindre des partenaires plus importants. Les clients et les assureurs poussent donc les PME à démontrer un confinement automatisé et une capture des preuves. La livraison cloud supprime en outre les obstacles d'infrastructure, permettant aux organisations plus petites de déployer l'orchestration en quelques minutes après l'intégration. À terme, l'adoption réussie par les PME devrait stimuler des changements plus larges dans l'écosystème, tels que des normes universelles de connecteurs et des référentiels de guides opérationnels maintenus par la communauté qui réduisent l'effort de développement dans tous les segments du marché.

Par secteur d'utilisateur final : la santé s'accélère à mesure que les rançongiciels s'intensifient

Le secteur de la banque, des services financiers et de l'assurance a représenté 29,15 % des revenus mondiaux en 2025, reflétant des mandats de conformité stricts et des pénalités élevées en cas de perte de données. La santé, cependant, devrait s'élargir à 16,02 % par an jusqu'en 2031, les groupes de rançongiciels ciblant les hôpitaux où les temps d'arrêt mettent en danger la sécurité des patients. La taille du marché de l'orchestration de la sécurité pour les solutions de santé devrait doubler car la réponse automatisée minimise les perturbations en isolant les appareils compromis en quelques secondes. Les hôpitaux font également face à des pénuries de personnel, faisant de l'automatisation une nécessité opérationnelle plutôt qu'une mise à niveau optionnelle. Les fournisseurs répondent en préchargeant des guides opérationnels qui s'intègrent aux systèmes de dossiers de santé électroniques et aux réseaux de dispositifs médicaux, facilitant l'adoption dans les environnements cliniques.

Au-delà de la santé, les opérateurs de télécommunications utilisent l'orchestration pour traiter le déluge d'alertes produit par les infrastructures 5G, tandis que les services publics d'énergie exigent des guides opérationnels respectant les verrouillages de sécurité dans les environnements de technologie opérationnelle. Les détaillants associent l'orchestration à des moteurs de détection des fraudes pour endiguer les compromissions de cartes de paiement. Les agences gouvernementales intègrent le signalement automatisé des incidents pour respecter les lois sur la notification des violations. Ensemble, ces secteurs diversifient la demande, bien que chacun impose ses propres nuances de conformité que les fournisseurs doivent intégrer dans les guides opérationnels, renforçant le passage vers des revenus centrés sur les services.

Analyse géographique

L'Amérique du Nord a généré 38,10 % des revenus en 2025 grâce aux entreprises adoptantes précoces, aux cadres réglementaires bien définis et à un dense écosystème de fournisseurs. Les directives fédérales, notamment les orientations de la CISA encourageant la convergence SIEM-SOAR, soutiennent les achats par les opérateurs d'infrastructures critiques. La croissance se ralentit par rapport aux niveaux élevés du début du cycle, la plupart des organisations du Fortune 1000 exécutant déjà au moins des pilotes. L'attention se porte désormais sur les engagements d'optimisation, où les prestataires de services affinent la logique existante plutôt que de vendre de nouvelles licences.

L'Asie-Pacifique devrait mener la croissance à un TCAC de 15,52 % jusqu'en 2031, portée par la transformation numérique accélérée en Inde, au Japon, en Australie et en Chine. Les autorités monétaires telles que la MAS à Singapour codifient les attentes en matière de réponse automatisée pour les institutions financières, imposant effectivement l'adoption du SOAR. Le déficit de 2,6 millions de personnes en cybersécurité dans la région motive l'automatisation comme stratégie compensatoire. Les fournisseurs réussissent en combinant la livraison cloud avec des options de centres de données locaux pour respecter les règles de résidence des données, un modèle qui attire aussi bien les banques de niveau intermédiaire que les plateformes de commerce électronique.

L'Europe occupe un terrain nuancé. Les exigences de notification des violations du RGPD poussent les entreprises vers une orchestration capable de capturer des preuves horodatées, mais les réglementations nationales fragmentées compliquent les guides opérationnels transfrontaliers. Les déploiements hybrides dominent, conservant les données sensibles sur des serveurs locaux tout en utilisant le calcul cloud pour l'enrichissement. Les programmes au Moyen-Orient aux Émirats arabes unis et en Arabie saoudite allouent des fonds publics aux opérations de sécurité automatisées, créant des projets phares qui renforcent la visibilité régionale. L'Afrique et l'Amérique du Sud restent naissantes, avec une adoption concentrée dans les filiales multinationales et les agences gouvernementales, mais la livraison cloud associée aux services gérés abaisse rapidement les barrières.

Paysage réglementaire

L'adoption de l'orchestration de sécurité est de plus en plus influencée par les cadres de gouvernance en cybersécurité qui renforcent la préparation aux incidents et la documentation des réponses. Dans l'Union européenne, le règlement sur la résilience opérationnelle numérique (DORA) pour les entités financières est mis en œuvre via des normes techniques réglementaires, ce qui pousse les entreprises à formaliser leurs processus de gestion des risques informatiques et leurs tests. Cela, à son tour, accroît la demande pour des flux de travail orchestrés capables d'exécuter et de fournir des contrôles vérifiables sur plusieurs outils. Le règlement d'exécution UE 2024/2690 établit également des exigences techniques et méthodologiques de gestion des risques pour les entités critiques, en référence à des normes établies telles qu'ISO/IEC 27001, et renforce l'usage de l'automatisation auditable pour la détection, la réponse et la collecte de preuves dans les environnements réglementés.

En dehors de l'UE, les initiatives politiques et normatives ancrent également l'orchestration dans les modèles opérationnels. Aux États-Unis, la CISA a publié en mai 2025 des lignes directrices sur l'acquisition et la mise en œuvre des solutions SIEM et SOAR, encourageant une convergence plus structurée et des résultats mesurables pour les programmes d'infrastructures critiques. Le cadre Zero Trust de la NSA comprend un pilier Automatisation et Orchestration qui met l'accent sur le remplacement des étapes manuelles par des actions pilotées par des politiques. En Chine, le MIIT a publié la norme YD/T 4966-2024 (architecture de référence technique pour l'orchestration, l'automatisation et la réponse) en juillet 2024, fournissant une référence de conception et de test pour les implémentations SOAR. Au niveau des cadres d'entreprise, le NIST Cybersecurity Framework 2.0 (février 2024) a ajouté une fonction Gouvernance, faisant passer l'orchestration d'un simple outil SOC à une capacité soutenue par la gouvernance, liée à la gestion des risques et à la surveillance de la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché de l'orchestration de la sécurité présente une concentration modérée avec un ensemble mixte de géants des plateformes et de spécialistes ciblés. Palo Alto Networks, IBM, Splunk et Cisco s'appuient sur leurs bases de clients existantes pour vendre des modules d'orchestration intégrés dans des portefeuilles de sécurité plus larges. Les fournisseurs purs comme Swimlane, ThreatConnect et Trellix se différencient sur la profondeur d'intégration, la personnalisation à faible code et les packs de contenu spécifiques aux secteurs verticaux. La différenciation a migré du nombre de guides opérationnels pré-conçus vers la vitesse et l'étendue des connecteurs natifs alimentant les plateformes XDR, SIEM et d'identité.

L'intelligence artificielle représente le nouvel axe concurrentiel. Les brevets se regroupent désormais autour de la classification des incidents pilotée par l'apprentissage automatique et de l'optimisation automatisée des guides opérationnels. IBM détient plusieurs dépôts reliant les modèles cognitifs aux flux de travail d'orchestration de la sécurité. Parallèlement, les fournisseurs cloud hyperscale intègrent une orchestration de base dans leurs services de sécurité natifs ; Microsoft et Amazon proposent des automatisations de guides opérationnels qui satisfont aux exigences de base pour de nombreuses organisations axées sur le cloud. Ces outils intégrés « suffisamment bons » obligent les fournisseurs spécialisés à prouver une supériorité manifeste dans les environnements multi-cloud et multi-fournisseurs.

Les fusions et acquisitions renforcent la convergence. L'acquisition de Splunk par Cisco en 2024 a créé une pile combinée d'observabilité et de sécurité positionnée contre la suite Cortex de Palo Alto. Google a intégré Siemplify dans ses opérations Chronicle, ajoutant l'orchestration à l'analyse des journaux. Ces intégrations réduisent le territoire des fournisseurs indépendants, poussant les acteurs indépendants à cultiver une profondeur de niche, comme la technologie opérationnelle ou la fusion du renseignement sur les menaces. Les stratégies axées sur les services gagnent en importance ; les prestataires intègrent du personnel sur site ou gèrent l'orchestration à distance comme un résultat clé en main, verrouillant des engagements pluriannuels qui découragent les changements de plateforme.

Leaders du secteur de l'orchestration de la sécurité

IBM Corporation

Tufin Software Technologies Ltd

Mandiant (Google LLC)

Cisco Systems, Inc.

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un écart subsiste dans l'opérationnalisation des exigences réglementaires et de gouvernance en flux de travail reproductibles et horodatés à travers des piles de sécurité hétérogènes. L'harmonisation induite par DORA de la gestion des risques informatiques dans les services financiers, les exigences de l'UE pour les entités critiques au titre du règlement d'exécution 2024/2690, et l'accent élargi sur la Gouvernance dans le NIST CSF 2.0 renforcent tous la demande pour une orchestration qui va au-delà de la simple exécution de playbooks. Les acheteurs ont de plus en plus besoin de plateformes et de services qui capturent les parcours décisionnels, les approbations et les preuves dans le cadre de la gestion des cas, des journaux d'audit et des modèles de rapport, en particulier pour la BFSI et la santé, où la dynamique des dépenses est déjà concentrée.

Une autre opportunité réside dans la consolidation et l'orchestration intégrée au sein de plateformes SOC plus larges, parallèlement à une tendance inverse en faveur de tissus d'automatisation neutres en termes de fournisseur dans les environnements multi-fournisseurs. Les grands fournisseurs intègrent l'orchestration dans leurs suites SIEM et XDR, tandis que les fournisseurs spécialisés rivalisent sur l'étendue des connecteurs, la personnalisation low-code et l'orchestration transversale couvrant l'identité, les points terminaux, le réseau et le cloud. Les lignes directrices de la CISA sur la mise en œuvre du SIEM et du SOAR (mai 2025) fournissent un cadre d'acquisition et d'intégration qui peut accélérer les projets de rationalisation des plateformes. L'évaluation évolue également à mesure que le triage agentique et assisté par l'IA devient un facteur de différenciation, les acheteurs se concentrant de plus en plus sur la rapidité avec laquelle l'orchestration peut normaliser la télémétrie, recommander des actions et réduire la charge de travail des analystes face à des volumes d'alertes élevés et des contraintes de compétences persistantes.

Développements récents du secteur

- Juin 2026 : IBM a introduit de nouvelles capacités agentiques et d'automatisation pour ses services de détection et de réponse gérés via sa plateforme Autonomous Threat Operations Machine (ATOM). Cette mise à jour opérationnalise des niveaux plus élevés d'investigation et de réponse autonomes pour les clients souhaitant une exécution gérée plutôt qu'un simple outillage, renforçant l'expansion axée sur les services au sein de l'orchestration de sécurité.

- Mars 2026 : IBM et CrowdStrike ont élargi leur partenariat stratégique pour intégrer CrowdStrike Charlotte AI à IBM ATOM afin de permettre une investigation et un confinement à la vitesse machine. Cette intégration vise des flux de travail interplateformes plus rapides entre le renseignement sur les menaces, la détection et la réponse automatisée, soutenant les acheteurs à la recherche d'une orchestration couvrant plusieurs piles de fournisseurs.

- Novembre 2025 : Tufin a lancé Tufin Orchestration Suite R25-2 avec une automatisation des politiques améliorée à travers les environnements réseau, cloud et SASE, ainsi qu'une précision topologique accrue et des analyses pilotées par l'IA mises à jour via TufinAI. Cette version renforce les capacités de plan de contrôle unifié pour les infrastructures hybrides, ce qui constitue une contrainte courante lorsque les entreprises ont besoin d'une orchestration coordonnant le changement et la réponse à travers une connectivité distribuée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dépenses en outils d'orchestration de sécurité et services connexes qui aident les équipes à connecter les produits de sécurité, à gérer les incidents et à automatiser les étapes de réponse via des flux de travail et des playbooks à travers une organisation.

Exclusions du périmètre : nous excluons les outils de flux de travail informatique généraux qui ne sont pas conçus pour les opérations de sécurité, et nous ne comptons pas les services non gérés qui se situent hors du traitement des incidents piloté par l'orchestration.

Aperçu de la segmentation

- Par type

- Logiciel/Plateforme

- Services

- Services professionnels

- Services gérés

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisateur final

- Banque, services financiers et assurance

- Technologie de l'information et télécommunication

- Gouvernement et défense

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Énergie et services publics

- Autres secteurs d'utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par définir ce qui compte comme dépense d'orchestration de sécurité et ce qui doit être exclu, car les budgets peuvent être déclarés sous des lignes plus larges d'opérations de sécurité ou d'automatisation. Nous examinons des documents publics tels que les lignes directrices du NIST, les avis de la CISA et les références MITRE ATT&CK, ainsi que les publications de données du US Bureau of Labor Statistics et de la US International Trade Commission (lorsque disponibles pour les signaux liés aux logiciels et aux services informatiques). Nous utilisons également des revues à comité de lecture et des actes de conférences pour comprendre comment l'orchestration, les playbooks et les processus de réponse aux incidents sont mis en œuvre et mesurés.

En complément, nous lisons les rapports annuels, les transcriptions des appels sur les résultats, les présentations aux investisseurs et la documentation produit pour comprendre les approches de tarification et les schémas de déploiement typiques à travers les environnements sur site, cloud et hybrides. Un abonnement payant pour les données financières et de renseignement d'entreprise est utilisé de manière sélective pour standardiser les répartitions de revenus et confirmer les changements de structure d'entreprise, et une base de données de brevets est utilisée lorsque nous devons valider les tendances de la R&D en automatisation et orchestration. Les sources documentaires mentionnées ici sont uniquement illustratives, et d'autres documents publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse du périmètre, associer des fourchettes d'adoption réalistes et confirmer comment les acheteurs répartissent leurs dépenses entre licences de plateforme et services associés. Nous nous entretenons avec des responsables des opérations de sécurité, des intervenants en réponse aux incidents, des architectes de sécurité informatique et des partenaires de services à travers les Amériques, la région EMEA et l'APAC, afin que les hypothèses de répartition des déploiements, le comportement de renouvellement et la maturité des flux de travail soient vérifiés par rapport à la manière dont ces équipes gèrent l'orchestration de sécurité en pratique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 29 % | Cadres dirigeants (CXO) : 15 % | APAC : 49 % |

| Segment intermédiaire : 51 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 32 % |

| Acteurs plus petits : 20 % | Managers : 58 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les pools de dépenses plus larges en cybersécurité et en opérations de sécurité sont reconstruits en un pool de demande spécifique à l'orchestration, à l'aide d'hypothèses d'adoption et de répartition budgétaire par type de déploiement et par secteur. Une fois cette structure en place, nous la corroborons avec des approximations ascendantes sélectives, telles que des points de prix de licence échantillonnés, un conditionnement typique par poste ou par incident, et des vérifications de cohérence des revenus des fournisseurs, puis ajustons les totaux lorsque les deux vues diffèrent au-delà d'une marge raisonnable.

Les intrants sont choisis pour correspondre à la manière dont la catégorie est effectivement achetée et utilisée. Les principales variables du modèle comprennent le nombre estimé d'équipes SOC par région, les volumes d'alertes et les indicateurs de prolifération d'outils qui déclenchent des projets d'orchestration, la répartition entre déploiement cloud et sur site, les taux d'attachement des services professionnels lors du déploiement, et le comportement de renouvellement et d'expansion à mesure que les playbooks arrivent à maturité. Lorsque les données secondaires sont limitées, les lacunes sont traitées en utilisant des fourchettes bornées issues des entretiens, puis en appliquant des valeurs médianes prudentes jusqu'à validation ultérieure.

Pour la prévision, nous utilisons une analyse de scénarios appuyée par un lien de type régression entre les dépenses et quelques facteurs pratiques, tels que les contraintes en personnel de sécurité, les objectifs d'amélioration du temps de cycle de réponse aux incidents, et les attentes globales de croissance du budget de sécurité des entreprises. La prévision finale est examinée par rapport aux signaux de dynamique régionale afin que les fluctuations à court terme ne déforment pas excessivement la tendance à plus long terme.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les résultats du modèle à des signaux indépendants tels que les taux de croissance des logiciels de sécurité, les schémas de dépenses en services de sécurité et les évolutions de répartition des déploiements qui apparaissent dans les documents publics et les commentaires des acheteurs. Lorsqu'une région ou un secteur affiche une hausse marquée, les facteurs sous-jacents sont revérifiés, et des entretiens de suivi sont déclenchés pour confirmer s'il s'agit d'une véritable accélération de l'adoption ou d'un artefact de modélisation.

Avant validation finale, les calculs font l'objet de révisions par les analystes en plusieurs étapes, qui vérifient la cohérence des unités, l'alignement temporel des devises et les hypothèses de prix ou de pénétration déraisonnables. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs ou des modifications significatives du conditionnement des solutions. Juste avant la livraison, nous effectuons un nouveau passage pour que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché de l'orchestration de sécurité selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour l'orchestration de sécurité ne correspondent pas toujours, car la frontière du marché peut varier selon que les fonctionnalités d'automatisation et de réponse, la gestion des cas connexe et l'outillage SOC groupé sont comptabilisés ensemble. Les différences proviennent également de la manière dont chaque éditeur traite les services, du rythme supposé de migration vers le cloud, et du fait que l'année de référence soit une véritable année observée ou une projection prospective.

Les principaux facteurs d'écart ont tendance à apparaître rapidement dans le tableau de référence, certaines sources privilégiant une définition de type SOAR plus large, tandis que d'autres restent plus proches des plateformes d'orchestration pures et des services connexes. Le calendrier des devises et la manière dont l'érosion des prix ou le conditionnement premium sont modélisés peuvent également élargir l'écart, en particulier lorsque les contrats pluriannuels sont normalisés différemment.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,22 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,72 milliard USD (2024) | Utilise un cadrage de type SOAR et une année de référence différente, ce qui peut inclure des dépenses d'automatisation et de réponse plus larges que le flux de travail et le traitement des incidents pilotés par l'orchestration, et peut augmenter les totaux lorsque les offres de plateforme sont considérées comme entièrement attribuables. |

| Éditeur sectoriel B | 1,20 milliard USD (2024) | Présente un profil de croissance plus étroit et des hypothèses de TCAC plus faibles, et peut sous-estimer la contribution des services lorsque les travaux de mise en œuvre et d'intégration ne sont pas systématiquement rattachés aux dépenses de plateforme à travers les régions. |

Le tableau montre un écart clair qui suit principalement l'étendue du périmètre et l'année choisie pour le chiffre principal, et dans le modèle de Mordor Intelligence, les dépenses ne sont comptabilisées que lorsque la plateforme d'orchestration et les services directement liés sont achetés pour des flux de travail d'opérations de sécurité (plutôt que pour un outillage d'automatisation général). Lorsque ces règles sont maintenues de manière cohérente puis recoupées avec les intrants d'adoption et de tarification, la valeur finale devient plus facile à relier à un comportement d'achat concret et à des étapes reproductibles.

Questions clés traitées dans le rapport

À quelle vitesse le marché de l'orchestration de la sécurité devrait-il croître jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 14,88 %, portant la valeur de 1,22 milliard USD en 2025 à 2,81 milliards USD en 2031.

Quel mode de déploiement connaît l'expansion la plus rapide ?

Les plateformes d'orchestration basées sur le cloud affichent l'expansion la plus rapide, progressant à 16,38 % par an à mesure que les organisations privilégient le calcul élastique et la tarification par abonnement.

Pourquoi les services croissent-ils plus vite que les logiciels dans ce domaine ?

Les entreprises paient de plus en plus pour l'expertise en intégration et l'optimisation continue des guides opérationnels, faisant croître les revenus des services professionnels et gérés au-delà de la croissance des licences.

Quel secteur affiche les meilleures perspectives de croissance ?

La santé devrait afficher un TCAC de 16,02 % alors que les attaques de rançongiciels contre les hôpitaux créent un besoin urgent de confinement automatisé.

Comment la pénurie de compétences affecte-t-elle l'adoption ?

Un déficit mondial de 4,8 millions de professionnels de la cybersécurité limite la capacité interne d'ingénierie de l'automatisation, orientant de nombreux acheteurs vers des plateformes à faible code ou des services SOAR gérés.

Quelle région contribuera le plus à la demande incrémentale ?

L'Asie-Pacifique devrait mener la croissance incrémentale à un TCAC de 15,52 %, portée par les mandats réglementaires et l'adoption rapide du cloud sur les marchés émergents.

Dernière mise à jour de la page le: