Taille et part du marché des services de conseil et d'accompagnement au secteur public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.60 Milliards de dollars |

| Taille du Marché (2031) | 38.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil et d'accompagnement au secteur public par Mordor Intelligence

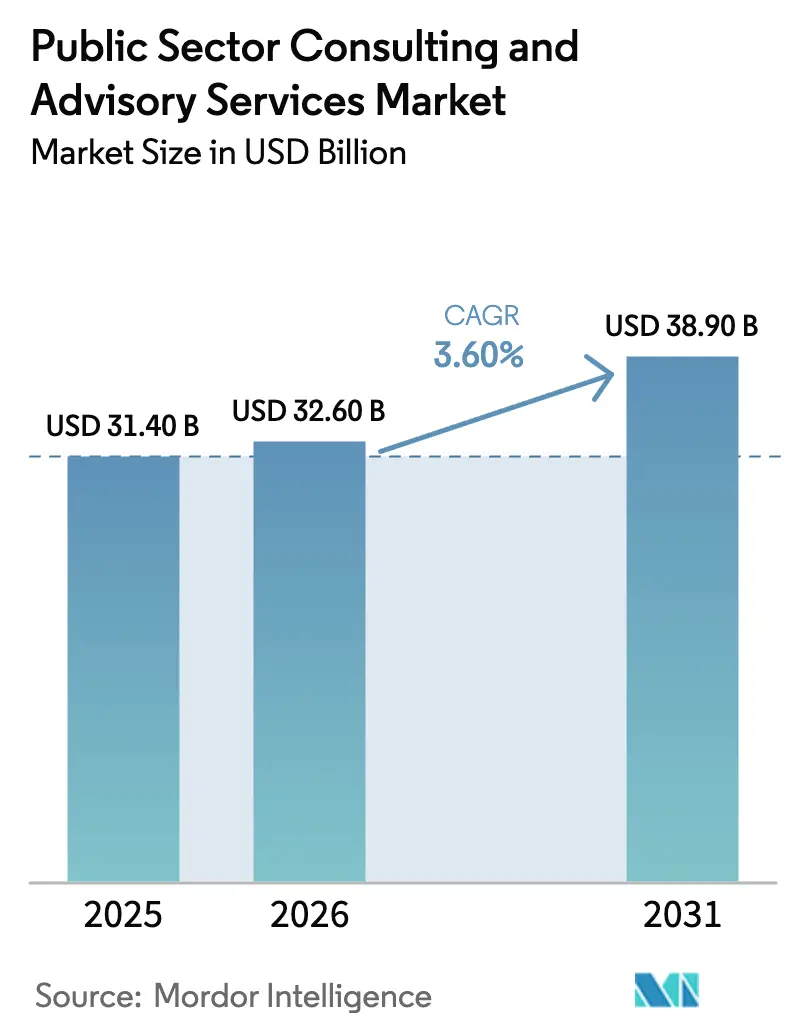

La taille du marché des services de conseil et d'accompagnement au secteur public devrait passer de 31,40 milliards USD en 2025 à 32,60 milliards USD en 2026 et atteindre 38,90 milliards USD d'ici 2031, à un CAGR de 3,60 % sur la période 2026-2031.

Les agences réorientent leurs dépenses de l'augmentation des effectifs vers des transformations architecturées en matière de cybersécurité à confiance zéro, de gouvernance de l'IA et d'infrastructure numérique publique, ce qui accroît la demande de prestations liées aux résultats et réduit le champ aux entreprises dotées d'une expertise technique et d'une capacité de mise en œuvre à grande échelle[1]Bureau de la gestion et du budget des États-Unis, « M-25-21 : Mise en œuvre des exigences du décret exécutif sur l'intelligence artificielle », La Maison Blanche, whitehouse.gov. Les mandats d'avril 2025 du Bureau de la gestion et du budget imposant la nomination de directeurs de l'IA en chef et le recensement des systèmes d'IA à fort impact créent une nouvelle couche de conformité que la plupart des agences ne peuvent pas traiter avec leurs capacités internes, ce qui élargit les périmètres du conseil technologique et accélère le passage à des missions axées sur les solutions. En Amérique du Nord, la livraison d'infrastructures demeure un moteur de croissance central, les financements accordés dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi continuant de se convertir en projets, ce qui soutient des besoins pluriannuels en conseil et en gestion de programmes dans les domaines des transports, de l'eau, du haut débit et de l'énergie. En Europe, eIDAS 2.0 comprime la modernisation de l'identité numérique dans des délais serrés qui imposent une coordination transfrontalière rapide et accroissent le recours aux consultants pour l'interopérabilité, la préparation aux portefeuilles numériques et les voies d'acceptation dans les secteurs réglementés. La vague d'infrastructure numérique publique en Asie-Pacifique, illustrée par la croissance des transactions UPI en Inde en 2026 et la couverture à l'échelle de la population d'Aadhaar, transforme des projets ponctuels en plateformes reproductibles, élargissant les opportunités de conseil en architecture, en normes et en renforcement des capacités dans plusieurs régions.

Points clés du rapport

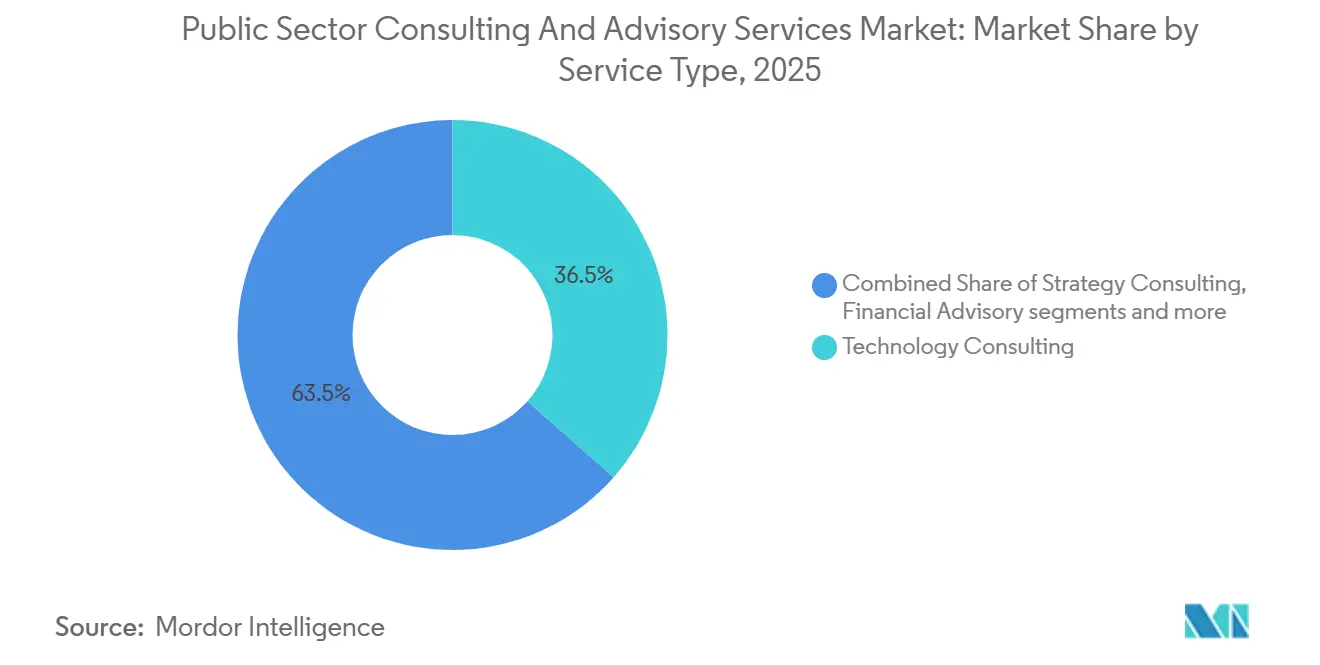

- Par type de service, le conseil technologique a dominé le marché des services de conseil et d'accompagnement au secteur public avec une part de revenus de 36,5 % en 2025 et devrait croître à un CAGR de 9,0 % jusqu'en 2031.

- Par utilisateur final, le segment des gouvernements centraux représentait 52,0 % du marché des services de conseil et d'accompagnement au secteur public en 2025, tandis que les gouvernements d'État et locaux devraient enregistrer la croissance la plus élevée avec un CAGR de 7,0 % jusqu'en 2031.

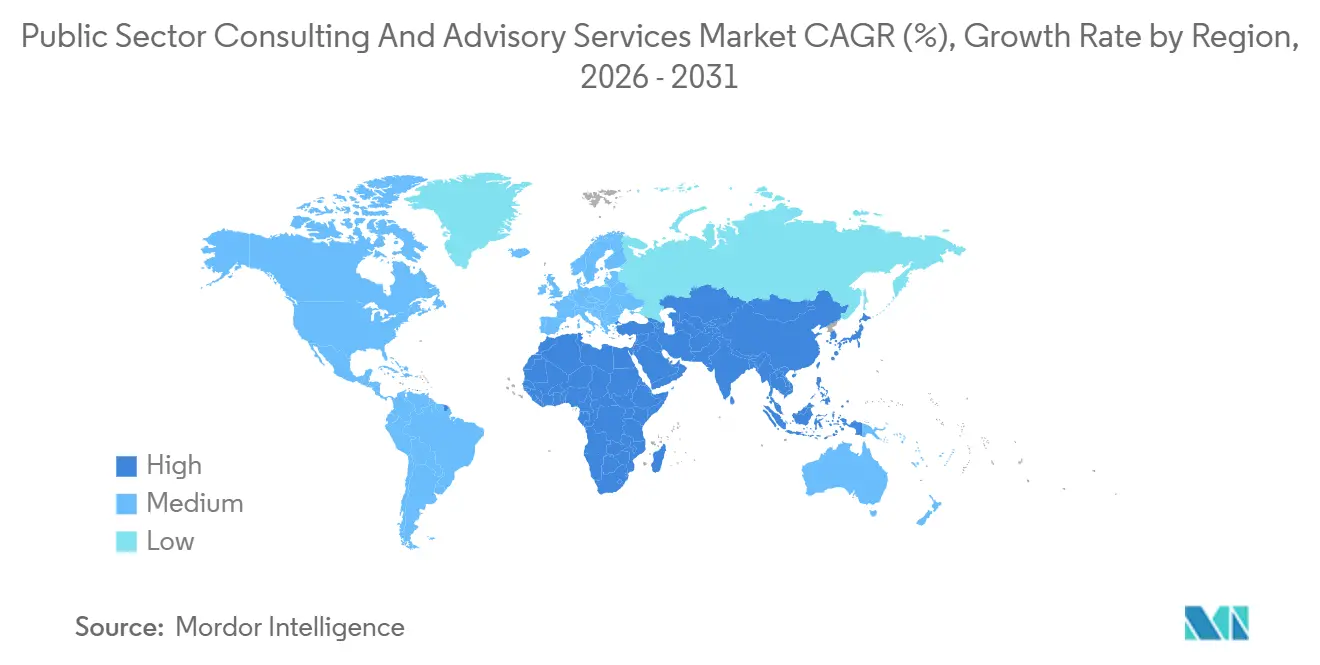

- Par géographie, l'Amérique du Nord détenait 64,5 % du marché des services de conseil et d'accompagnement au secteur public en 2025, tandis que l'Asie-Pacifique devrait afficher l'expansion la plus rapide avec un CAGR de 17,9 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de conseil et d'accompagnement au secteur public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de cybersécurité à confiance zéro et prête pour l'IA dans les agences | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Portefeuilles numériques eIDAS 2.0/EUDI stimulant les déploiements d'identité numérique transfrontalière | +0.8% | Europe en premier lieu, avec des retombées en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Livraison des plans de relance des infrastructures et programmes de résilience | +1.1% | Amérique du Nord en tête, avec un impact secondaire en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Marchés publics fondés sur les résultats et contrats axés sur la performance | +0.9% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Long terme (≥ 4 ans) |

| Réplication de l'infrastructure numérique publique et plateformes GovTech | +1.5% | Asie-Pacifique en tête, avec réplication au Moyen-Orient et Afrique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Exigences de responsabilité algorithmique et de gouvernance de l'IA | +0.7% | Amérique du Nord et UE en premier lieu, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de cybersécurité à confiance zéro et prête pour l'IA dans les agences

Les agences sont sous pression pour faire mûrir les contrôles à confiance zéro et sécuriser les déploiements d'IA, ce qui soutient la demande pour des entreprises habilitées capables de fournir architecture cyber, outillage et gouvernance à l'échelle de l'entreprise. Le Bureau de l'inspecteur général de la NASA a projeté 211 millions USD de dépenses en infrastructure de cybersécurité pour les exercices fiscaux 2024 à 2029, signalant un investissement fédéral persistant dans la modernisation défensive que les cabinets de conseil aident à mettre en œuvre et à opérationnaliser[2]Bureau de l'inspecteur général de la NASA, « Plan d'investissement dans l'infrastructure de cybersécurité de la NASA, IG-24-012 », Bureau de l'inspecteur général de la NASA, oig.nasa.gov. La CISA a signalé une large adoption de la détection et réponse aux incidents sur les terminaux et du DNS protecteur parmi les agences de la branche exécutive civile fédérale d'ici septembre 2025, ce qui établit une base de référence pour le périmètre du conseil axé sur l'intégration, la surveillance et l'amélioration continue plutôt que sur le déploiement initial. Les mémorandums du Bureau de la gestion et du budget d'avril 2025 ont formalisé les responsabilités en matière de sécurité et de supervision de l'IA, incitant les agences à définir des rôles, des inventaires et des processus d'examen que la plupart n'ont pas encore mis en place. La modernisation du système d'habilitation a connu des retards de mise en œuvre pluriannuels, ce qui prolonge les délibérations et complique la dotation en personnel des programmes sensibles, favorisant ainsi les consultants en place disposant de viviers de personnel habilité. Ensemble, ces facteurs concentrent les dépenses sur les entreprises capables de combiner ingénierie cyber, cadres de risque IA et équipes de livraison habilitées, ce qui renforce un niveau premium sur le marché des services de conseil et d'accompagnement au secteur public.

Portefeuilles numériques eIDAS 2.0/EUDI stimulant les déploiements d'identité numérique transfrontalière

Le règlement eIDAS 2.0 fixe des délais contraignants pour que les portefeuilles d'identité numérique délivrés par les gouvernements soient disponibles d'ici décembre 2026 et largement acceptés dans les secteurs réglementés d'ici décembre 2027, comprimant une feuille de route pluriannuelle dans une fenêtre courte qui accroît la demande de conseil en architecture, conformité et solutions d'interopérabilité. La Commission européenne a financé des projets pilotes pour accélérer les cas d'usage du portefeuille EUDI dans les services publics et privés, ce qui augmente le volume à court terme des travaux sur l'alignement des normes, la certification et les voies d'acceptation transfrontalière. Les gouvernements ont besoin de capacités juridiques, techniques et de gestion du changement pour replatformer l'identité dans des écosystèmes de portefeuilles tout en préservant la confidentialité et la sécurité, ce que de nombreuses agences externalisent auprès de consultants pour respecter les délais. Le marché des services de conseil et d'accompagnement au secteur public est appelé à en bénéficier, les ministères et agences procurant une expertise multi-domaines pour intégrer les portefeuilles aux services existants et permettre la reconnaissance mutuelle transfrontalière. Les cabinets de conseil ayant une expérience préalable en matière d'identité à grande échelle et des équipes transjuridictionnelles bénéficient d'un avantage car ils peuvent combiner politique et ingénierie au service de la conformité réglementaire et de l'expérience utilisateur.

Livraison des plans de relance des infrastructures et programmes de résilience

La loi sur l'investissement dans les infrastructures et l'emploi continue de stimuler la gestion de programmes, l'administration des subventions et la supervision de la livraison à mesure que les fonds se convertissent en milliers de projets dans les domaines des transports, du haut débit, de l'eau et de l'énergie. Les États et les municipalités manquent souvent de bureaux de programme dimensionnés pour gérer des programmes d'investissement pluriannuels et multi-parties prenantes, ce qui les conduit à retenir des cabinets de conseil pour le contrôle des délais, la gestion des risques et la conformité fédérale. Le travail de conseil s'élargit lorsque les agences doivent aligner les autorisations, la mobilisation communautaire et les normes de résilience avec les exigences des subventions fédérales dans de nombreux projets parallèles. Le marché des services de conseil et d'accompagnement au secteur public bénéficie de l'intégration par les agences de la planification des investissements avec la résilience climatique et les opérations numériques, ce qui allonge les périmètres des missions de livrables discrets à un soutien de portefeuille plus large. La complexité de la livraison valorise les entreprises capables de combiner ingénierie, contrôles de programme et conformité sous un même toit tout en respectant les normes de responsabilité publique[3]Département des transports des États-Unis, « Mise en œuvre de la loi sur l'investissement dans les infrastructures et l'emploi », Département des transports des États-Unis, transportation.gov.

Marchés publics fondés sur les résultats et contrats axés sur la performance

Les juridictions passent de contrats de conseil basés sur les intrants à des modèles fondés sur les résultats qui lient les paiements à des résultats mesurables, ce qui transfère le risque sur les prestataires et élève l'importance des indicateurs de performance vérifiables. Le Département des enfants, de la jeunesse et des familles de l'État de Washington a élargi ses accords fondés sur la performance, créant une demande structurée de soutien consultatif en matière de conception d'indicateurs, de valeurs de référence et de processus de vérification. La stratégie OneGov de la GSA, lancée en avril 2025 avec un accent explicite sur les services partagés axés sur les résultats, renforce l'orientation vers les résultats au niveau fédéral et façonne la manière dont les agences définissent et attribuent les travaux de transformation. Pour les consultants, cela signifie investir dans les capacités de mesure et la disposition à assumer le risque de livraison, ce qui différencie les prestataires de technologie intégrés des conseillers purement diagnostiques. Le marché des services de conseil et d'accompagnement au secteur public récompense de plus en plus les entreprises capables d'associer stratégie et mise en œuvre responsable dans des structures à prix fixe ou à incitations alignées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de localisation des données et de cloud souverain | -0.6% | Mondial, avec un impact aigu dans l'UE et émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Examen de la réforme des marchés publics et rationalisation des dépenses de conseil | -0.9% | Amérique du Nord en premier lieu, avec un impact secondaire en Europe | Court terme (≤ 2 ans) |

| Charges de conformité complexes liées aux subventions, au FAR et aux directives uniformes | -0.5% | Amérique du Nord en tête, notamment le gouvernement fédéral et les États américains | Long terme (≥ 4 ans) |

| Pénurie de talents habilités et spécialisés dans le secteur public | -1.1% | Mondial, avec un impact aigu en Amérique du Nord et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de localisation des données et de cloud souverain et risque Schrems II

Les gouvernements renforcent les contrôles sur le mouvement et le traitement des données sensibles, ce qui oblige les agences et les prestataires à localiser les charges de travail et à créer des environnements souverains. Le Département de la justice des États-Unis a publié en avril 2025 une règle restreignant l'accès aux données personnelles sensibles en masse par des pays préoccupants, ce qui accroît la complexité de la conformité pour les missions transfrontalières et l'hébergement de solutions. En Europe, les hyperscalers s'engagent dans des investissements significatifs dans des environnements contrôlés par des entités européennes, signalant un glissement durable vers la souveraineté qui remodèle les structures de coûts et les stratégies de déploiement pour les programmes publics. Pour les cabinets de conseil, ces règles exigent des architectures parallèles et des équipes de livraison séparées pour satisfaire aux contrôles de résidence et d'accès dans les différentes juridictions. Le marché des services de conseil et d'accompagnement au secteur public doit s'adapter à une conformité en couches et à une duplication potentielle des infrastructures, ce qui peut comprimer les marges et ralentir les délais de mise en œuvre.

Examen de la réforme des marchés publics et rationalisation des dépenses de conseil

Les efforts de réforme remodèlent les marchés publics fédéraux en 2026, avec un accent sur la simplification des règles, les ajustements de seuils et le renforcement de la concurrence. Un décret exécutif d'avril 2025 a initié une large mise à jour du règlement fédéral sur les acquisitions, incluant la suppression de nombreuses clauses prescriptives et des seuils plus élevés susceptibles de modifier la manière et le moment où les agences font appel à des prestataires externes[4]Bureau exécutif du Président, « Décret exécutif 14275 : Réforme des marchés publics fédéraux pour promouvoir la participation des petites entreprises et une concurrence équitable », Journal officiel fédéral, federalregister.gov. Le cas FAR 2024-016 opérationnalise des éléments de simplification, ce qui peut pousser les agences vers des bons de commande plus petits, des structures de prix différentes et de nouveaux schémas de concurrence qui augmentent les coûts de soumission et affectent les taux de succès des prestataires. Le marché des services de conseil et d'accompagnement au secteur public s'adapte à des délibérations plus longues, une définition du périmètre plus granulaire et une exigence plus forte de démontrer des résultats mesurables par dollar dépensé. Les entreprises qui quantifient l'impact et alignent les incitations sur les résultats sont mieux positionnées pour maintenir leur croissance sous une surveillance plus stricte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil technologique commande une prime dans la transformation IA et cyber

Le conseil technologique a capturé 36,5 % de la part de marché des services de conseil et d'accompagnement au secteur public en 2025 et se développe à un CAGR de 9,0 % de 2026 à 2031, porté par la modernisation du cloud, les contrôles à confiance zéro, la gouvernance de l'IA et l'intégration de systèmes à l'échelle de l'entreprise. La taille du marché des services de conseil et d'accompagnement au secteur public pour le conseil technologique devrait se développer à un CAGR de 9,0 % entre 2026 et 2031, à mesure que les agences opérationnalisent l'IA et renforcent les bases de cybersécurité dans le cadre de règles et d'une supervision de programme en évolution. Des victoires récentes à grande échelle mettent en évidence l'ampleur des travaux d'intégration et de transformation d'entreprise, notamment une mission de 4,5 ans soutenant le programme de modernisation du dossier médical électronique des Anciens combattants, axée sur l'intégration de systèmes et les flux de travail cliniques activés par l'IA sur un périmètre national. Cette demande se concentre sur les prestataires capables de fusionner architecture, livraison et conformité pour des systèmes critiques opérant sous des exigences strictes de confidentialité, de sécurité et de résilience. Au sein du secteur des services de conseil et d'accompagnement au secteur public, le conseil en management reste important pour la conception organisationnelle et les modèles opérationnels, mais fait face à des pressions sur les prix et le périmètre, les acheteurs privilégiant des solutions prêtes à la mise en œuvre capables de démontrer des résultats mesurables. Le conseil en opérations et en ressources humaines joue des rôles ciblés dans la préparation à la vérification continue, les viviers de talents habilités et l'automatisation des flux de travail pour les fonctions administratives, que les agences externalisent souvent en tant que capacités complémentaires aux programmes menés par la technologie.

La dynamique du marché favorise les entreprises dotées d'actifs de livraison codifiés, notamment des cadres de risque IA, des accélérateurs de conformité et des architectures propriétaires qui réduisent le délai de valorisation et réduisent les risques sur les résultats. Le secteur des services de conseil et d'accompagnement au secteur public voit les grands acteurs se développer grâce à des usines de programmes et des accélérateurs de solutions adaptés aux modèles de marchés publics fédéraux et étatiques, tandis que les boutiques se différencient par une expertise approfondie en audit algorithmique, ingénierie de la confidentialité ou cloud souverain. Les modèles de mission évoluent du temps et des matériaux vers des structures fixes ou à incitations alignées sur les résultats, qui récompensent les prestataires capables de mesurer l'impact et d'absorber le risque de livraison grâce à la gouvernance et à l'automatisation. Le conseil technologique est ancré par les plateformes cyber et de données, les systèmes de dossiers médicaux électroniques et de gestion de cas, et les initiatives d'identité numérique liées à l'adoption des portefeuilles en Europe et à la réplication de l'infrastructure numérique publique en Asie, ce qui garantit des périmètres pluriannuels au-delà des lancements initiaux. Lorsque les agences anticipent une réglementation persistante et des exigences d'assurance élevées, elles tendent à préférer les intégrateurs disposant de viviers de personnel habilité, de certifications de conformité et d'architectures de référence ayant passé l'audit et l'autorisation dans des environnements similaires.

Par utilisateur final : les gouvernements d'État et locaux accélèrent la modernisation numérique

Les gouvernements centraux représentaient 52,0 % des dépenses de conseil en 2025, reflétant l'ampleur et la complexité des missions fédérales dans la défense, le renseignement, la santé et les infrastructures qui reposent sur une livraison habilitée et des contrôles de programme. La taille du marché des services de conseil et d'accompagnement au secteur public pour les gouvernements d'État et locaux devrait se développer à un CAGR de 7,0 % entre 2026 et 2031, à mesure que les juridictions adoptent des marchés publics fondés sur la performance et investissent dans des mises à niveau des services numériques pour améliorer les résultats et la résilience. Les marchés publics fondés sur les résultats au niveau des États, tels que le portefeuille d'accords fondés sur la performance de Washington, introduisent des besoins techniques en matière de conception d'indicateurs, de valeurs de référence et de gouvernance des données que de nombreuses équipes d'achat externalisent auprès de spécialistes externes. La livraison d'infrastructures au niveau infranational stimule également la gestion de programmes et les travaux de conformité à mesure que les fonds fédéraux se convertissent en projets d'investissement pluriannuels nécessitant une administration détaillée des subventions et des contrôles conformément aux directives uniformes. Les utilisateurs finaux dans l'éducation et la santé externalisent la modernisation de la cybersécurité, de l'interopérabilité et de l'analytique pour répondre aux priorités de résilience, d'inscription et de coordination des soins avec des équipes internes limitées.

Dans l'ensemble du secteur des services de conseil et d'accompagnement au secteur public, la maturité des utilisateurs finaux et les structures budgétaires façonnent les schémas d'engagement. Les acheteurs fédéraux tendent à attribuer des contrats plus importants et pluriannuels à des entreprises disposant d'habilitations et de références pertinentes, tandis que les acheteurs d'État et locaux fragmentent les périmètres en bons de commande par phases pour gérer les seuils et les risques. Cette fragmentation augmente les coûts de transaction pour les prestataires mais élargit les opportunités adressables pour les entreprises dotées de modèles de livraison régionaux et d'offres reproductibles adaptées aux budgets du marché intermédiaire. Les segments de l'éducation et de la santé participent par le biais d'initiatives de modernisation ciblées et d'efforts de conformité axés sur les soins fondés sur la valeur, la gestion des identités et des accès, et l'échange de données préservant la confidentialité. La modernisation des forces de l'ordre et de la justice crée des besoins consultatifs de niche dans les systèmes de gestion des affaires, la gestion des preuves numériques et la gouvernance de l'IA dans des applications sensibles, qui nécessitent un alignement minutieux sur la politique, la transparence et les considérations relatives aux libertés civiles. Dans l'ensemble, la concentration fédérale génère de l'échelle et de la complexité, tandis que la croissance des États et des collectivités locales soutient le volume à mesure que l'orientation vers les résultats et les services numériques passent des projets pilotes aux modèles opérationnels standard.

Analyse géographique

L'Amérique du Nord a conservé 64,5 % de la part de marché des services de conseil et d'accompagnement au secteur public en 2025, les programmes fédéraux et infranationaux ayant traduit les financements en portefeuilles actifs et les agences ayant avancé dans la cybersécurité et la gouvernance de l'IA sous des mandats en évolution. Les financements accordés dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi ont été autorisés pour des dizaines de milliers de projets à mi-2024, ce qui soutient les périmètres de conseil dans la planification, la conformité et la livraison. Les réformes des marchés publics et les efforts de simplification influencent les structures d'attribution et la concurrence, ce qui peut allonger les délais et faire évoluer les préférences de prix vers des modèles fixes ou à incitations alignées. Les retards du système d'habilitation soulignés dans la supervision du Congrès continuent de contraindre la dotation en personnel pour les programmes classifiés, ce qui tend à renforcer l'incumbency et à limiter la vélocité de croissance globale dans les domaines sensibles. Le Canada et le Mexique contribuent de manière sélective par le biais de programmes nationaux de transition numérique et énergétique, mais l'étendue et la profondeur des portefeuilles fédéraux et étatiques américains maintiennent l'Amérique du Nord au centre du marché des services de conseil et d'accompagnement au secteur public.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 17,9 % sur 2026-2031, les pays reproduisant des schémas d'infrastructure numérique publique en matière d'identité, de paiements et d'échange de données. L'échelle des transactions UPI en Inde et la couverture de l'identité Aadhaar constituent des modèles de référence que d'autres gouvernements adaptent par le biais de projets pilotes collaboratifs, d'assistance technique et d'opérationnalisation par étapes. Le déploiement de l'identité nationale aux Philippines et l'enrôlement dans l'identité numérique au Kenya reflètent une dynamique qui s'étend souvent aux pays voisins par le biais de partenariats de renforcement des capacités et de programmes soutenus par des donateurs. Le Japon et la Corée du Sud mettent l'accent sur des plateformes publiques à haute assurance et des services numériques intégrés, ce qui génère une demande de conseil pour la modernisation de l'architecture, l'interopérabilité et l'analytique préservant la confidentialité. L'Australie et la Nouvelle-Zélande se concentrent sur l'adaptation climatique et la souveraineté des données autochtones, ce qui oriente les exigences de conseil vers la co-conception et la gouvernance culturellement sensible. La croissance de la région passe par des missions modulaires qui s'adaptent à la capacité institutionnelle, ce qui convient aux cabinets de conseil disposant de modèles reproductibles et de programmes de formation adaptés aux équipes du secteur public.

L'Europe combine la réglementation supranationale avec des contraintes de livraison nationales, ce qui crée une demande soutenue de conseil en conformité, en tests et en interopérabilité. Le calendrier eIDAS 2.0 stimule la préparation des portefeuilles pays par pays et les travaux d'acceptation transfrontalière qui nécessitent à la fois des capacités juridiques et techniques dans des délais serrés. Les initiatives de cloud souverain galvanisent les marchés publics à mesure que les juridictions exigent des environnements de données contrôlés par des entités européennes pour les charges de travail sensibles, suscitant des exigences de conseil en architecture, portabilité et conformité dès la conception. Les marchés dotés de solides capacités numériques internes se concentrent sur le conseil de niche pour la classification des IA à haut risque, l'accessibilité et l'ingénierie de la confidentialité, tandis que d'autres s'appuient sur des prestataires externes pour guider une modernisation globale. La taille du marché des services de conseil et d'accompagnement au secteur public en Europe est étroitement liée aux calendriers réglementaires et aux cycles de financement, qui façonnent les volumes d'engagement et la combinaison des travaux de conformité et de construction. L'Amérique latine et le Moyen-Orient et l'Afrique contribuent de manière épisodique par le biais de programmes d'infrastructure, de villes intelligentes et de modernisation administrative soutenus par des budgets souverains et des financements multilatéraux, qui nécessitent souvent des composantes de contrôle de programme, de cadres de conformité et de transfert de capacités.

Paysage concurrentiel

Le marché combine des intégrateurs mondiaux, des pratiques des Big Four et des cabinets de conseil spécialisés, chacun en concurrence pour des transformations à forte composante technologique et de conformité. Les grands intégrateurs et les pratiques fédérales ancrent fréquemment des programmes complexes avec sécurité, conformité et échelle de livraison, comme en témoignent les missions de modernisation des dossiers médicaux électroniques d'entreprise et les initiatives de formation à la défense attribuées début 2026. Les entreprises axées sur la stratégie augmentent la part des travaux prêts à la mise en œuvre grâce à des partenariats technologiques qui cherchent à combler l'écart entre la conception consultative et la livraison sur le terrain, ce qui s'aligne sur les tendances des marchés publics axés sur les résultats. Les hyperscalers approfondissent leurs offres dans le secteur public et les services gérés dans des environnements souverains, ce qui introduit une co-opétition à mesure que les cabinets de conseil intègrent des outils natifs du cloud tout en défendant leurs marges sur les charges de travail banalisées.

Les entreprises qui convertissent leur savoir-faire en livraison en plateformes et accélérateurs construisent un avantage durable. Les usines de solutions pour la gouvernance de l'IA, l'ingénierie de la confidentialité et les schémas à confiance zéro raccourcissent le délai de valorisation et renforcent les propositions dans des structures fondées sur la performance. Les investissements en capital-risque d'entreprise et les programmes d'écosystème relient les cabinets de conseil à des startups dans la simulation, l'assurance IA et l'analytique de domaine, ce qui élargit les portefeuilles de capacités sans les délais plus longs du développement organique. Le marché des services de conseil et d'accompagnement au secteur public favorise les prestataires capables de quantifier l'impact, de gérer le risque partagé et de naviguer dans des environnements réglementés avec des méthodes prêtes à l'audit qui résistent à l'examen. La simplification des marchés publics et les changements de seuils invitent également davantage de prestataires aux appels d'offres, ce qui augmente la fréquence des renouvellements de contrats et encourage les agences à tester des bons de commande plus petits liés aux résultats.

Les travaux de défense et de sécurité nationale restent un facteur de différenciation en raison des habilitations et de la sensibilité des missions. Les prestataires disposant de viviers importants de personnel habilité conservent un avantage dans l'analyse du renseignement, l'intégration de systèmes sécurisés et la simulation de formation, où les contraintes de dotation en personnel limitent la substitution. En 2026, de multiples attributions et partenariats liés à la défense ont souligné l'appétit pour la formation activée par l'IA, la conscience du domaine et le renforcement cyber, renforçant la prime commandée par les entreprises disposant d'une livraison habilitée et évolutive. À mesure que les agences élargissent la supervision de l'IA et les programmes d'identité numérique, la pression concurrentielle s'intensifie dans les audits, les évaluations de conformité et l'interopérabilité transfrontalière, où un petit nombre de cabinets de conseil peuvent répondre à la fois à la profondeur réglementaire et technique à grande échelle.

Leaders du secteur des services de conseil et d'accompagnement au secteur public

Boston Consulting Group

McKinsey & Company

Accenture

EY

Deloitte

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Booz Allen Ventures a investi dans Hadean, un prestataire britannique de simulation de guerre numérique et de capacités de commandement et de contrôle alimentées par l'IA, pour aider à établir la présence américaine de Hadean pour les missions américaines, de l'OTAN et alliées, reflétant une accélération des partenariats de capital-risque pour étendre les capacités axées sur la mission.

- Février 2026 : Accenture Federal Services a décroché un contrat de 4,5 ans soutenant la modernisation du dossier médical électronique des Anciens combattants avec l'intégration de systèmes et des flux de travail cliniques activés par l'IA dans l'ensemble de l'entreprise, positionnant l'entreprise dans l'une des transformations informatiques de santé les plus complexes du gouvernement.

- Février 2026 : Booz Allen Hamilton a reçu la plus grande part d'un contrat IDIQ à attributions multiples de 391,6 millions USD pour soutenir la mission de conscience du domaine renforcée du Commandement Sud des États-Unis, fournissant des services stratégiques et techniques dans les opérations d'information et la conscience du domaine.

- Mai 2025 : Bain & Company a formé un partenariat mondial avec Palantir pour fournir des transformations IA de bout en bout combinant les plateformes de Palantir avec l'expertise sectorielle de Bain, ciblant un impact de performance plus rapide sur des programmes de transformation complexes dans les domaines public et réglementé.

Périmètre du rapport mondial sur le marché des services de conseil et d'accompagnement au secteur public

Le marché mondial des services de conseil et d'accompagnement au secteur public désigne le secteur qui fournit des services de conseil et d'accompagnement aux gouvernements, aux organisations publiques et aux agences à différents niveaux (local, régional, national et international). Ces services visent à aider les entités du secteur public à améliorer leurs performances, leur efficience, leur efficacité et la prestation de services aux citoyens.

Le marché mondial des services de conseil et d'accompagnement au secteur public est segmenté par type de service (conseil en stratégie, conseil en management, conseil technologique, conseil en ressources humaines, conseil financier et autres types de services (conseil en risques et conformité et conseil en opérations)), par utilisateur final (gouvernement central, gouvernements d'État et locaux, établissements d'enseignement, organisations de santé, services des forces de l'ordre et de la justice, et autres utilisateurs finaux (services de transport et services publics et projets environnementaux)), et par géographie (Amérique du Nord (États-Unis, Canada, Mexique et reste de l'Amérique du Nord), Europe (France, Royaume-Uni, Russie, reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, reste de l'Asie-Pacifique), Amérique latine (Brésil, Argentine, Uruguay et reste de l'Amérique latine), et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Qatar et reste du Moyen-Orient et de l'Afrique)).

| Conseil en stratégie |

| Conseil en management |

| Conseil technologique |

| Conseil en ressources humaines |

| Conseil financier |

| Autres types de services (conseil en risques et conformité et conseil en opérations) |

| Gouvernement central |

| Gouvernements d'État et locaux |

| Établissements d'enseignement |

| Organisations de santé |

| Services des forces de l'ordre et de la justice |

| Autres utilisateurs finaux (services de transport et services publics et projets environnementaux) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique latine | Brésil |

| Argentine | |

| Uruguay | |

| Reste de l'Amérique latine | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Conseil en stratégie | |

| Conseil en management | ||

| Conseil technologique | ||

| Conseil en ressources humaines | ||

| Conseil financier | ||

| Autres types de services (conseil en risques et conformité et conseil en opérations) | ||

| Par utilisateur final | Gouvernement central | |

| Gouvernements d'État et locaux | ||

| Établissements d'enseignement | ||

| Organisations de santé | ||

| Services des forces de l'ordre et de la justice | ||

| Autres utilisateurs finaux (services de transport et services publics et projets environnementaux) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | France | |

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique latine | Brésil | |

| Argentine | ||

| Uruguay | ||

| Reste de l'Amérique latine | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des services de conseil et d'accompagnement au secteur public ?

La taille du marché des services de conseil et d'accompagnement au secteur public devrait se développer de 31,4 milliards USD en 2025 à 38,9 milliards USD d'ici 2031, à un CAGR de 3,6 % sur la période 2026-2031.

Quel type de service mène la croissance sur le marché des services de conseil et d'accompagnement au secteur public ?

Le conseil technologique est en tête avec une part de 36,5 % en 2025 et un CAGR de 9,0 % jusqu'en 2031, porté par les mandats de cybersécurité, de cloud, d'identité numérique et de gouvernance de l'IA.

Quelles sont les régions les plus importantes et à la croissance la plus rapide sur ce marché ?

L'Amérique du Nord détenait 64,5 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 17,9 % grâce à la réplication de l'infrastructure numérique publique.

Quelles évolutions réglementaires façonnent la demande en 2026 ?

Les mémorandums de gouvernance de l'IA du Bureau de la gestion et du budget, les délais des portefeuilles eIDAS 2.0 et la simplification des marchés publics accroissent la demande de conformité, d'interopérabilité et de livraison liée aux résultats.

Quelles sont les principales contraintes à l'exécution ?

Les exigences de localisation des données et les évolutions vers le cloud souverain, l'examen des marchés publics, la conformité complexe aux subventions et la pénurie de talents habilités ralentissent la livraison et augmentent les coûts.

Quels acheteurs augmentent leurs dépenses le plus rapidement ?

Les acheteurs des gouvernements d'État et locaux devraient enregistrer un CAGR de 7,0 % jusqu'en 2031, à mesure qu'ils développent les marchés publics fondés sur les résultats et modernisent les services numériques.

Dernière mise à jour de la page le: