Taille et part du marché des agences de marketing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 473.57 Milliards de dollars |

| Taille du Marché (2031) | 591.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agences de marketing par Mordor Intelligence

La taille du marché des agences de marketing en 2026 est estimée à 473,57 milliards USD, en progression par rapport à la valeur de 2025 de 452,96 milliards USD, avec des projections pour 2031 indiquant 591,63 milliards USD, soit une croissance à un TCAC de 4,55 % sur la période 2026-2031. L'adoption accrue de l'intelligence artificielle dans le développement créatif, la montée en puissance rapide des contrats de tarification à la performance et les technologies de personnalisation sans cookies redéfinissent la manière dont les marques évaluent leurs partenariats avec les agences [1]: Digiday Staff, "Google confie à Smartly le mandat d'automatisation créative pour promouvoir sa gamme de matériel," Digiday, digiday.com.. Les agences qui combinent des capacités de données propriétaires avec des modèles de rémunération liés aux résultats obtiennent des contrats à plus long terme, tandis que celles qui manquent d'analyses avancées subissent une pression sur leurs marges à mesure que les équipes internes se développent. L'intensité concurrentielle augmente également à mesure que les groupes de communication consolident leurs activités pour capter des économies d'échelle, comme en témoigne l'acquisition d'Interpublic Group par Omnicom pour 13 milliards USD, qui promet 750 millions USD de synergies de coûts annuelles.

Principaux enseignements du rapport

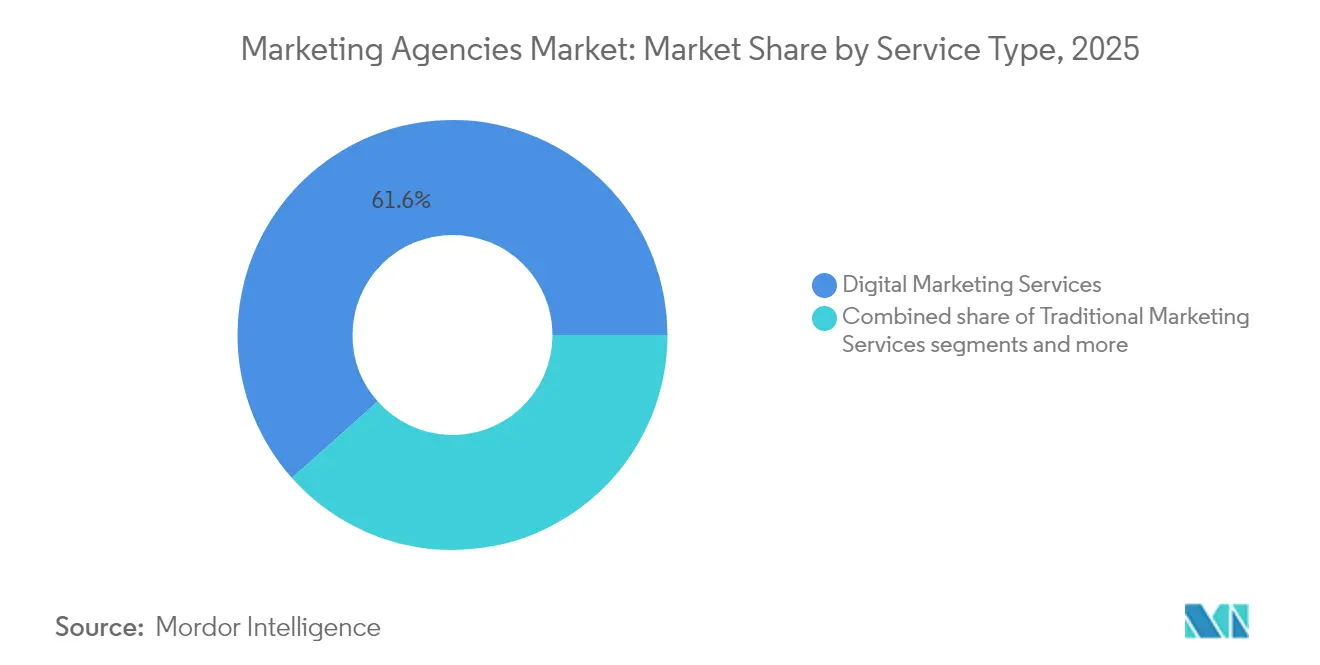

- Par type de service, les services de marketing numérique ont dominé avec 61,58 % de la part du marché des agences de marketing en 2025, tandis que les agences à service complet devraient se développer à un TCAC de 11,32 % jusqu'en 2031.

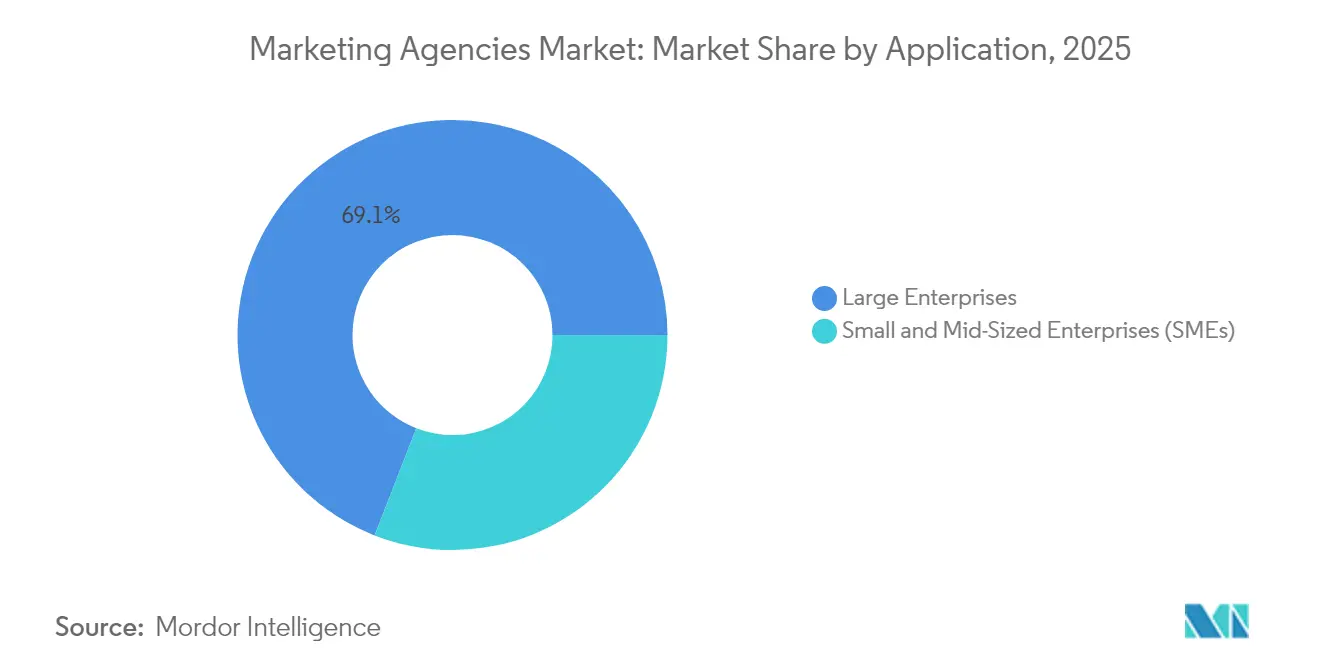

- Par application, les grandes entreprises ont représenté 69,10 % de la part du marché des agences de marketing en 2025, tandis que les PME devraient afficher un TCAC de 12,97 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail et les biens de consommation ont représenté 22,55 % de la taille du marché des agences de marketing en 2025 et les services publics progressent à un TCAC de 13,23 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 36,05 % de la part du marché des agences de marketing en 2025 ; l'Asie-Pacifique devrait accélérer à un TCAC de 14,24 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des agences de marketing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Optimisation des campagnes par l'IA | +1.8% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Modèles de tarification à la performance | +1.2% | Amérique du Nord et Europe, adoption croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Technologies de personnalisation sans cookies | +0.9% | Mondial, stimulé par les réglementations sur la vie privée de l'UE et de la Californie | Long terme (≥ 4 ans) |

| Transition B2B vers le marketing basé sur les comptes | +0.8% | Pôles B2B matures en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Portails publicitaires en libre-service adaptés aux PME | +0.7% | Marchés émergents à forte croissance | Court terme (≤ 2 ans) |

| Prolifération des réseaux de médias de commerce de détail | +1.0% | Amérique du Nord et Europe, expansion rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Optimisation des campagnes par l'IA

L'intelligence artificielle redéfinit la planification médias, les algorithmes en temps réel faisant varier dynamiquement les créations, les emplacements et les enchères sur tous les canaux afin de maximiser le retour sur les dépenses publicitaires. La collaboration de Google avec Smartly illustre ce virage : la génération hebdomadaire de milliards de signaux créatifs permet à la plateforme d'automatiser la sélection des ressources pour les formats display, social et vidéo. Les agences déployant des systèmes similaires font état de gains d'efficacité à deux chiffres, libérant les stratèges pour se concentrer sur la narration et l'innovation en matière de mesure. Les avancées rapides des grands modèles de langage permettent désormais de décliner les textes, les contenus audio et les animations en quelques minutes plutôt qu'en plusieurs jours. Les enjeux concurrentiels s'intensifient à mesure que les groupes de communication développent des studios d'IA internes pour éviter de dépendre de prestataires externes. À moyen terme, les différentiels de performance entre les flux de travail assistés par l'IA et les flux manuels devraient se creuser, contraignant les retardataires à investir sous peine de se voir banalisés.

Adoption de la tarification à la performance

Les structures de rémunération liées aux résultats alignent les revenus des agences sur les résultats commerciaux des clients, remplaçant la facturation au temps passé par des modèles indexés sur le volume de prospects, les ventes incrémentales ou les indicateurs de notoriété de marque. Les marques apprécient la transparence et la responsabilité de ces contrats, ce qui se traduit par des taux de renouvellement plus élevés pour les agences capables de démontrer leur impact. Cependant, les agences assument un risque financier plus important, car la sous-performance érode directement les marges, nécessitant des cadres sophistiqués de prévision et d'attribution. Les secteurs riches en données, tels que le commerce électronique, le SaaS et le marketing d'applications, sont les plus rapides à adopter ces modèles, car les événements de conversion sont facilement attribuables. Les observateurs du marché notent que les honoraires à la performance sont déjà la norme dans le marketing d'influence, l'affiliation et la télévision à réponse directe, et qu'ils s'étendent désormais aux campagnes de marque grand public. La croissance à court terme provient des annonceurs nord-américains, mais les équipes d'achat européennes pilotent de plus en plus des modèles hybrides combinant honoraires de base et partage des bénéfices.

Technologies de personnalisation sans cookies

La suppression progressive des cookies tiers par les principaux navigateurs contraint les agences à réorganiser le ciblage autour des données de première partie, de l'analyse contextuelle et d'identifiants respectueux de la vie privée. Les investissements dans les plateformes de données clients, le marquage côté serveur et les systèmes de gestion du consentement sont en plein essor, les spécialistes du marketing s'efforçant de maintenir leur pertinence sans enfreindre le RGPD ou le CCPA. L'intelligence artificielle contextuelle catégorise désormais le sentiment des pages, la composition visuelle et les métadonnées pour inférer l'intention des audiences. Les agences disposant de solides compétences en ingénierie gagnent des parts de marché, car les concurrents plus modestes peinent à faire face à l'intensité capitalistique des infrastructures conformes à la vie privée. À mesure que la surveillance réglementaire s'étend au Brésil, à l'Inde et aux économies de l'ASEAN, les pionniers sont bien positionnés pour exporter leurs cadres à l'échelle mondiale. À long terme, les agences qui construisent des graphes d'identité évolutifs tout en respectant les droits des consommateurs bénéficieront de multiples de valorisation premium.

Prolifération des réseaux de médias de commerce de détail

Les détaillants monétisent leurs données transactionnelles et leur inventaire en ligne en proposant des portails publicitaires en libre-service qui associent l'intention d'achat à une attribution en boucle fermée. GroupM prévoit que les dépenses mondiales en médias de commerce de détail doubleront entre 2024 et 2027. Les agences capables d'intégrer les API d'Amazon DSP, Walmart Connect, Target Roundel et JD.com fournissent des informations supérieures sur la composition des paniers et les ventes incrémentales. La complexité découle du fait que chaque réseau maintient des formats publicitaires, des cadences de reporting et des structures de frais uniques, obligeant les agences à construire des couches d'orchestration multi-locataires. Les équipes spécialisées dans le commerce, qui associent l'optimisation de la recherche à la création merchandising, obtiennent désormais des marges plus élevées que les boutiques numériques traditionnelles. À mesure que de nouveaux entrants, des chaînes d'épicerie aux agrégateurs de voyages, lancent des plateformes médias, la demande des agences en talents spécialisés dans les médias de commerce de détail devrait dépasser l'offre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des agences internes au sein des entreprises du Fortune 500 | –1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Attrition des talents vers les équipes produit des grandes entreprises technologiques | –0.8% | Mondial, concentré dans la Silicon Valley et les principaux pôles technologiques | Court terme (≤ 2 ans) |

| Escalade des coûts de conformité en matière de protection des données | –0.6% | UE et Californie, expansion mondiale | Long terme (≥ 4 ans) |

| Fragmentation des normes de mesure publicitaire | –0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des agences internes au sein des entreprises du Fortune 500

Quatre-vingt-deux pour cent des grands annonceurs exploitent désormais une forme d'agence interne, un chiffre qui a presque doublé depuis 2015[2]Équipe de recherche ANA, "Rapport sur les agences internes," Association of National Advertisers, ana.net. . Les économies de coûts, la rapidité d'exécution et la proximité avec les données de première partie motivent ce changement. Les partenaires externes remportent de plus en plus des missions ponctuelles ou spécialisées plutôt que des mandats à service complet, ce qui érode la visibilité des revenus des boutiques traditionnelles. Pour défendre leur pertinence, les groupes de communication intègrent des équipes pluridisciplinaires dans les bureaux des clients, associant supervision stratégique et production sur site. Les modèles hybrides prospèrent dans les secteurs fortement réglementés où l'expertise externe complète des mandats de conformité stricts. À moyen terme, la frontière entre équipes internes et externes s'estompe, récompensant les agences capables de moduler leurs ressources tout en maintenant la gouvernance de la marque.

Attrition des talents vers les équipes produit des grandes entreprises technologiques

Les grandes plateformes attirent les spécialistes des agences avec des actions, des salaires plus élevés et la possibilité de construire des technologies publicitaires de base[3]MediaPost Staff, "L'IA supprime le ciblage linguistique manuel de Google Ads," MediaPost, mediapost.com. . Les data scientists, les ingénieurs full-stack et les technologues créatifs sont les plus vulnérables au débauchage, provoquant une inflation salariale pour le personnel restant. Les indépendants plus modestes peinent à s'aligner sur les rémunérations, ce qui les pousse à nouer des alliances avec des fournisseurs de technologies marketing pour accéder à des capacités avancées à la demande. Certains groupes de communication expérimentent des pools de rémunération variable liés à la performance des campagnes pour endiguer les départs. Les associations professionnelles avertissent qu'une fuite des cerveaux persistante pourrait ralentir l'innovation au niveau des agences, renforçant la domination des plateformes. Les mesures d'atténuation à court terme comprennent le recrutement à distance de talents dans des zones géographiques à coût compétitif, bien que l'alignement culturel et l'expertise en contact client restent des facteurs limitants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le numérique domine la croissance des agences à service complet

Les services de marketing numérique ont conservé 61,58 % des revenus de 2025, soulignant la préférence des marques pour des modèles d'engagement omnicanal mesurables qui relient les dépenses aux événements de conversion. Cette domination ancre la base de la taille du marché des agences de marketing, mais les agences à service complet affichent la croissance la plus rapide avec un TCAC de 11,32 %, car les clients recherchent une gouvernance unifiée sur les flux de travail médias, contenu et commerce. Les avantages de l'intégration se manifestent dans des lacs de données consolidés qui révèlent l'attribution cross-canal, permettant une optimisation holistique. Parallèlement, les services de marketing traditionnel persistent dans les activations expérientielles, le conseil en sponsoring et les secteurs du luxe à forte composante imprimée où les points de contact physiques véhiculent une valeur de marque premium. La part de marché des agences de marketing des spécialistes du numérique devrait plafonner une fois que les modèles à service complet augmentés par l'IA atteindront leur pleine maturité.

La demande d'analyses prédictives accélère la migration vers des contrats orientés résultats, au bénéfice des agences qui investissent dans des tableaux de bord propriétaires couvrant la visibilité créative, le parcours d'achat et la valeur vie client. À l'inverse, les entreprises qui dépendent uniquement de serveurs publicitaires tiers perdent leur levier à mesure que les plateformes proposent une optimisation native. Les groupes leaders répondent en orientant leurs budgets de montée en compétences vers des laboratoires d'apprentissage automatique et l'automatisation de contenu en low-code. Sur l'horizon de prévision, le secteur des agences de marketing anticipe une convergence accrue entre l'achat médias et l'activation du commerce, contraignant les boutiques créatives traditionnelles à s'associer ou à fusionner avec des boutiques de performance pour préserver leur pertinence.

Par application : les dépenses des grandes entreprises stimulent l'innovation des PME

Les grandes entreprises ont généré 69,10 % des revenus facturés en 2025, car les campagnes omni-régionales complexes nécessitent une expertise spécialisée en conformité, localisation et gestion du changement. Ces comptes ancrent les revenus récurrents des groupes holding, qui déploient souvent plusieurs marques d'agences pour éviter les conflits d'intérêts et diversifier les perspectives. Cependant, les PME devraient se développer à un TCAC de 12,97 % grâce à l'IA fournie par les plateformes, qui élimine les barrières à l'entrée historiques. Les portails en libre-service de Google, Meta et Amazon regroupent des informations sur les audiences, la génération de contenu créatif et des outils de paiement, permettant aux petites entreprises d'activer des plans multicanaux en quelques heures. Les agences s'adaptent en transformant les modules de stratégie en produits, en proposant des ateliers à prix fixe et des packs créatifs modulaires pour maintenir l'accessibilité financière.

La taille du marché des agences de marketing attribuable aux PME reste modeste aujourd'hui, mais la croissance incrémentale dépasse celle des grandes entreprises, incitant les agences à développer des modèles d'engagement axés sur le volume. Les réseaux privilégiant les indépendants et les créateurs issus de la foule complètent les structures d'agences formelles, apportant de l'agilité. Les spécialistes sectoriels regroupent des modèles de génération de prospects pour l'immobilier, l'hôtellerie et la santé, renforçant ainsi la différenciation. Parallèlement, les contrats avec les grandes entreprises évoluent vers des mandats de transformation consultatifs qui vont au-delà de la livraison de campagnes, couvrant l'intégration des technologies marketing et la gouvernance des données propriétaires.

Par utilisateur final : l'innovation dans le commerce de détail stimule la croissance du secteur public

Le commerce de détail et les biens de consommation ont continué à représenter 22,55 % des dépenses de 2025, tirant parti de données granulaires au niveau des références pour personnaliser les promotions sur la recherche, les réseaux sociaux et les médias de commerce de détail. Les agences dotées de studios commerce synchronisent la création, le placement en rayon et la performance payante autour de la disponibilité des stocks. Les salles blanches de données de première partie entre détaillants et marques alimentent une modélisation avancée de la valeur vie client que les boutiques médias traditionnelles peinent à reproduire. Les services publics constituent cependant le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 13,23 %, les organismes gouvernementaux numérisant les points de contact avec les citoyens et la communication en gestion de crise. La taille du marché des agences de marketing au sein des services publics s'élargit à mesure que les ministères de la santé, les conseils municipaux et les universités acquièrent des programmes d'engagement omnicanal répondant aux critères d'accessibilité. Les services financiers et les télécommunications maintiennent des allocations stables pour le marketing basé sur les comptes et l'orchestration de la fidélisation, exigeant des agences qu'elles maîtrisent des protocoles stricts de sécurité des données. Les entreprises manufacturières et logistiques adoptent de plus en plus les démonstrations de jumeaux numériques et les programmes d'influence B2B pour atteindre les parties prenantes des achats. La part de marché des agences de marketing pour les boutiques verticales de niche augmente lorsque la connaissance spécialisée de la conformité prime sur l'échelle, notamment dans la défense, l'énergie et les produits pharmaceutiques.

Analyse géographique

L'Amérique du Nord a détenu 36,05 % des revenus mondiaux de 2025, portée par des dépenses d'entreprise robustes et une infrastructure de technologies publicitaires mature. Les clients américains privilégient l'optimisation créative assistée par l'IA, tandis que l'action antitrust du Canada contre Google souligne la dynamique réglementaire en faveur d'écosystèmes publicitaires diversifiés. Le marché du commerce électronique en pleine accélération au Mexique attire les agences de réseau qui associent des programmes d'influence transfrontaliers à des studios créatifs localisés. L'Europe se positionne comme la deuxième région, la rigueur en matière de protection de la vie privée imposée par le RGPD catalysant les investissements dans les solutions sans cookies et les alliances de données de première partie. Les agences qui s'alignent sur les attentes régionales en matière de RSE remportent des appels d'offres compétitifs pour des campagnes axées sur la durabilité, notamment en Allemagne et dans les pays nordiques. La diversité linguistique favorise des modèles de talents hybrides combinant des pôles d'analyse centralisés avec des équipes créatives spécifiques à chaque pays.

L'Asie-Pacifique se distingue avec un TCAC prévu de 14,24 %, portée par une consommation centrée sur le mobile, la prolifération du commerce social et la hausse des dépenses discrétionnaires de la classe moyenne. Les spécialistes du marketing en Chine emploient en moyenne 12,7 agences par marque pour naviguer dans la fragmentation des plateformes entre Alibaba, Tencent et Douyin. L'essor des PME en Inde dans le cadre du programme Digital India stimule la demande de contenus en langues vernaculaires et de formats vidéo à faible consommation de données. Les marchés d'Asie du Sud-Est adoptent le commerce en direct piloté par les influenceurs, incitant les agences à cultiver des réseaux de créateurs maîtrisant les dialectes locaux. Le paysage des agences au Japon fait l'objet d'un contrôle accru en matière de conformité à la suite d'enquêtes sur des ententes dans les appels d'offres, forçant des améliorations de la gouvernance que les annonceurs mondiaux voient d'un bon œil. L'essor des médias de commerce de détail en Australie attire les groupes de communication américains pour acquérir des cabinets de conseil en commerce de niche, signalant des fusions-acquisitions transfrontalières en cours.

Le Moyen-Orient et l'Afrique représentent des opportunités plus modestes mais naissantes, les fonds souverains finançant des mégaprojets nécessitant un marketing intégré pour le tourisme, le recrutement dans les villes intelligentes et la promotion du patrimoine culturel. Les agences dotées de capacités de localisation en arabe et d'une expertise en finance islamique se positionnent en avance sur leurs concurrents au Qatar et en Arabie Saoudite. La révolution des paiements numériques en Amérique latine accélère les campagnes de commerce social au Brésil, en Argentine et en Colombie, bien que la volatilité macroéconomique impose des conditions contractuelles flexibles. Collectivement, les nuances régionales renforcent l'exigence du marché des agences de marketing en matière de prestation de services multilingue et culturellement agile.

Paysage concurrentiel

Le marché des agences de marketing reste modérément concentré, les cinq premiers groupes — WPP, Omnicom, Publicis Groupe, Interpublic Group et Dentsu — représentant collectivement une part significative de la facturation de 2024. La fusion envisagée entre Omnicom et Interpublic, valorisée à plus de 13 milliards USD, devrait créer le plus grand groupe de communication au monde et générer d'importantes synergies en matière d'achats et de fonctions support. WPP défend son leadership en orientant ses dépenses en IA vers son studio Open AI Studio propriétaire qui automatise la rédaction, l'imagerie et les prévisions de mix médias. Publicis Groupe a alloué 300 millions EUR (315 millions USD) à des acquisitions dans le domaine de l'IA, telles que Mars United Commerce et la plateforme d'influence Influential, pour approfondir ses capacités en commerce et en création.

Les indépendants tirent parti de leur agilité et de leur spécialisation de niche pour remporter des victoires disruptives ; par exemple, la pratique d'expérience de marque pilotée par algorithme de R/GA a attiré des acteurs disruptifs de la fintech à la recherche d'une conception CX unifiée. Les entrants issus du conseil, comme Accenture Song et Deloitte Digital, monétisent des mandats de transformation numérique qui regroupent la migration vers le cloud, l'intégration de lacs de données et la création omnicanale. La différenciation concurrentielle se concentre de plus en plus sur les salles blanches de données propriétaires, le conseil en durabilité et les places de marché verticales qui mettent en relation des créateurs indépendants avec des briefs. Les guerres des talents s'intensifient à mesure que les agences courtisent les ingénieurs en apprentissage automatique et les concepteurs de prompts pour rester en avance sur le potentiel créatif de l'IA générative.

Les partenariats stratégiques se multiplient : Hakuhodo Technologies coopère désormais avec NVIDIA pour co-développer une IA agentique qui affine de manière autonome la stratégie médias en fonction des retours sur les résultats. Dentsu a poursuivi son expansion dans l'économie des créateurs à travers son initiative House of Creators qui favorise les pipelines de talents sur Roblox. Les fournisseurs de technologies réciproquent en intégrant des boîtes à outils orientées agences, comme en témoigne la collaboration de Google avec Smartly. Les valorisations dans le cadre des fusions-acquisitions favorisent les agences disposant de studios intégrés de commerce, d'influence et d'IA, tandis que les boutiques traditionnelles sans actifs technologiques évolutifs font face à des multiples en contraction. La pression concurrentielle repose donc sur l'agilité des investissements, la souveraineté des données et la capacité à traduire les innovations des plateformes en bénéfices commerciaux mesurables.

Leaders du secteur des agences de marketing

WPP

Omnicom Group

Publicis Groupe

Interpublic Group

Dentsu Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Hakuhodo Technologies a annoncé l'accélération du développement de l'IA agentique en partenariat avec NVIDIA, en s'appuyant sur AI Blueprint et NeMo-Agent-Toolkit pour construire des systèmes autonomes de création publicitaire et d'optimisation de campagnes qui s'améliorent continuellement grâce à des boucles de rétroaction opérationnelles.

- Septembre 2025 : Google a mandaté Smartly pour tester une plateforme d'automatisation créative alimentée par l'IA pour des campagnes de matériel informatique, explorant des capacités d'automatisation des ressources pour générer de grands volumes de variantes publicitaires sur les canaux social, display et vidéo avec une efficacité et une flexibilité améliorées.

- Juillet 2025 : Publicis Groupe a annoncé de solides performances au premier trimestre 2025 avec une croissance des revenus de 9,4 %, soutenue par un investissement en IA de 300 millions EUR (315 millions USD) et des acquisitions stratégiques, notamment Mars United Commerce, Influential et Adopt, pour renforcer ses capacités en commerce et en marketing d'influence.

- Juin 2025 : Dentsu Group a reçu des injonctions de cessation et d'abstention de la Commission japonaise du commerce équitable liées à des violations de planification des Jeux olympiques de Tokyo 2020, avec des paiements de surtaxes totalisant 920,71 millions JPY (6,2 millions USD) dus en janvier 2026, bien que l'impact financier sur les résultats consolidés devrait être minimal.

Périmètre du rapport sur le marché mondial des agences de marketing

Le marketing désigne les efforts stratégiques d'une entreprise pour faciliter l'achat et la vente de ses produits ou services.

Le marché mondial des agences de marketing est segmenté par type de service (services de marketing numérique, services de marketing traditionnel et agences à service complet), par application (grandes entreprises et petites et moyennes entreprises), par utilisateur final (BFSI, informatique et télécommunications, commerce de détail, services publics, et fabrication et logistique) et par géographie (Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et reste du monde). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Services de marketing numérique |

| Services de marketing traditionnel |

| Agences à service complet |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Informatique et télécommunications |

| Commerce de détail et biens de consommation |

| Services publics |

| Fabrication et logistique |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Services de marketing numérique | |

| Services de marketing traditionnel | ||

| Agences à service complet | ||

| Par application | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par utilisateur final | BFSI | |

| Informatique et télécommunications | ||

| Commerce de détail et biens de consommation | ||

| Services publics | ||

| Fabrication et logistique | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires projeté pour les agences de marketing mondiales en 2031 ?

La valeur du marché devrait atteindre 591,63 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,55 % durant 2026-2031.

Quel type de service détient la plus grande part des dépenses des agences ?

Les services de marketing numérique ont représenté 61,58 % des revenus de 2025 en raison de leur performance mesurable et de leur portée omnicanale.

Pourquoi les PME sont-elles considérées comme un segment de clientèle à forte croissance pour les agences ?

La demande des PME augmente à un TCAC de 12,97 %, car les portails publicitaires en libre-service et les outils d'IA ont abaissé les barrières à l'adoption, mais de nombreuses entreprises ont encore besoin d'un accompagnement stratégique.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en passe d'atteindre un TCAC de 14,24 %, le commerce mobile, le shopping social et la transformation numérique stimulant l'engagement des agences.

Comment les réglementations sur la vie privée influencent-elles les investissements technologiques des agences ?

Le RGPD et le CCPA accélèrent les dépenses dans les plateformes de données de première partie, l'IA contextuelle et les systèmes de gestion du consentement pour permettre un ciblage sans cookies sans enfreindre la conformité.

Quelles stratégies concurrentielles les principaux groupes de communication poursuivent-ils ?

Les grands groupes investissent massivement dans des studios d'IA propriétaires, le conseil en commerce et les partenariats dans l'économie des créateurs, tout en explorant des fusions-acquisitions à grande échelle pour renforcer les économies d'échelle.

Dernière mise à jour de la page le: