Taille et part de marché des services de conseil financier en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

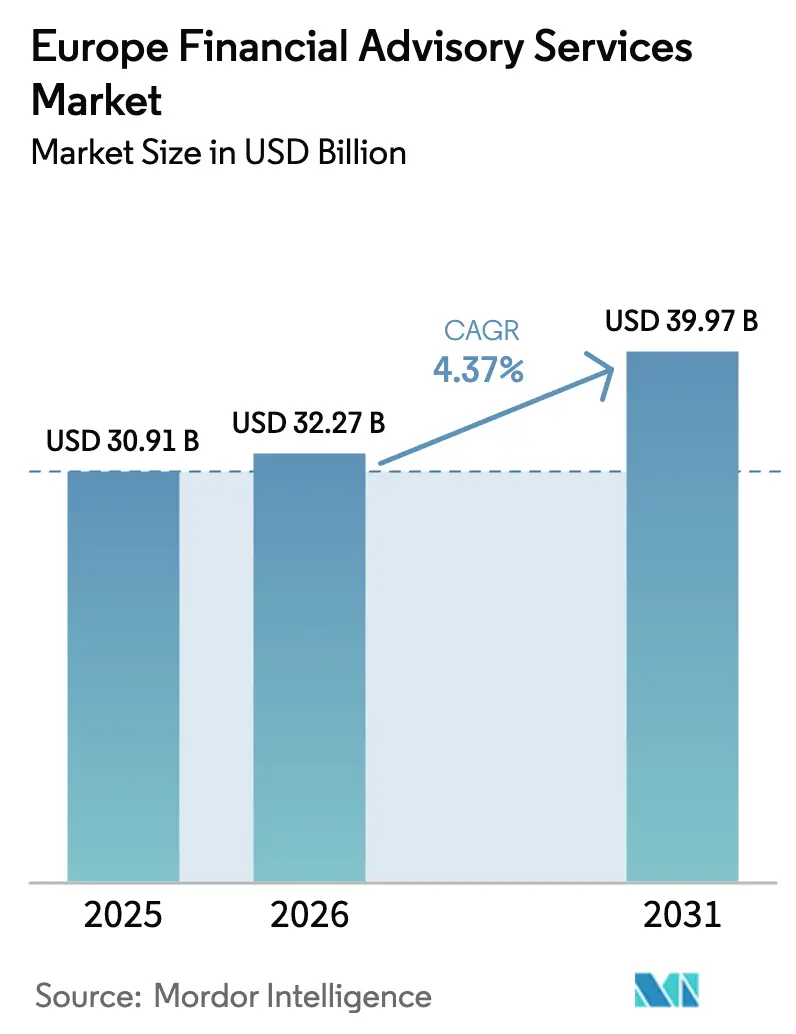

| Taille du marché de l'année de base (2025) | 30.91 Milliards de dollars |

| Taille du Marché (2026) | 32.27 Milliards de dollars |

| Taille du Marché (2031) | 39.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil financier en Europe par Mordor Intelligence

La taille du marché des services de conseil financier en Europe était évaluée à 30,91 milliards USD en 2025 et devrait croître de 32,27 milliards USD en 2026 pour atteindre 39,97 milliards USD d'ici 2031, à un TCAC de 4,37 % durant la période de prévision (2026-2031).

La dynamique est portée par l'expansion réglementaire qui maintient des mandats fiscaux et de conformité à forte valeur ajoutée, tandis que le régime MiCA et les cadres DAC créent de nouveaux créneaux de conseil dans les actifs numériques et la déclaration transfrontalière. La demande est également façonnée par l'activité de transactions d'entreprises et les flux de capitaux privés qui renforcent les besoins en matière de transactions, d'évaluation et de restructuration. La prestation de services de conseil se modernise à mesure que les clients adoptent des points de contact hybrides et numériques, les clients en gestion de patrimoine et en finance d'entreprise attendant des analyses en temps réel et une collaboration fluide en complément de l'expertise humaine. Dans ce contexte, le marché des services de conseil financier en Europe continue de récompenser les entreprises qui allient profondeur technique et plateformes évolutives, et qui transforment la charge réglementaire en lignes de services structurées et facilitées par la technologie.

Principaux enseignements du rapport

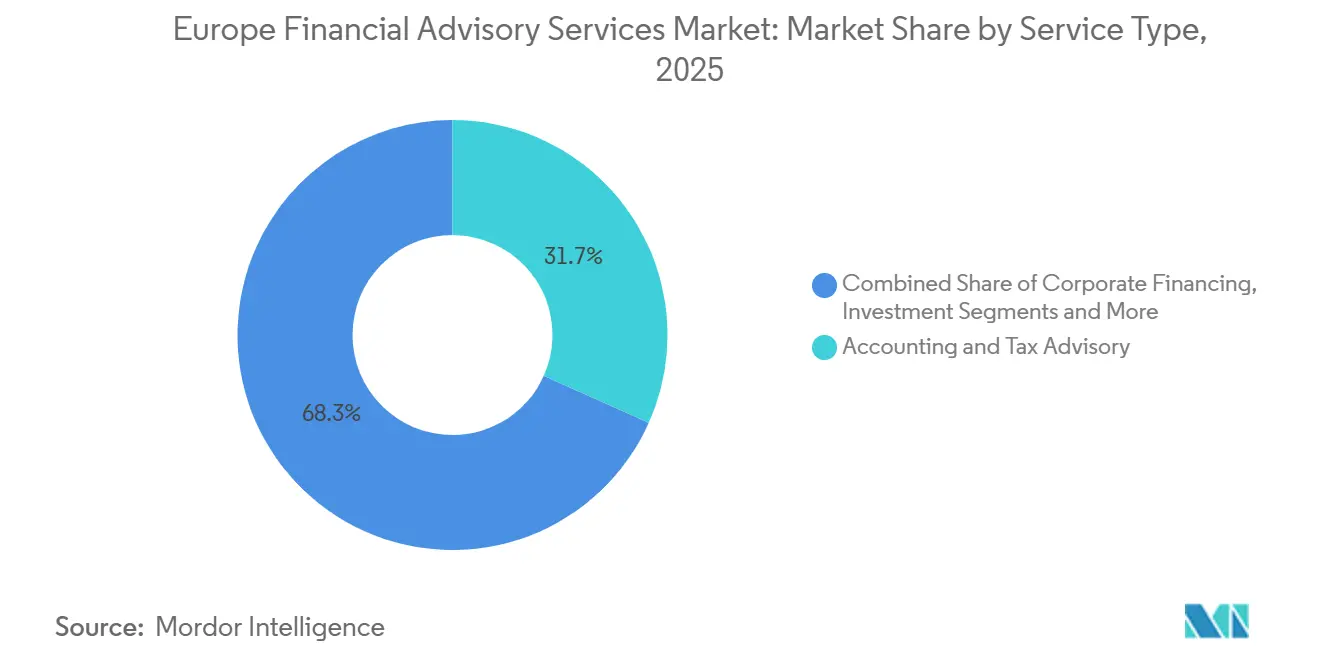

- Par type de service, le conseil comptable et fiscal a dominé avec une part de 31,75 % en 2025, tandis que les services d'investissement devraient se développer à un TCAC de 6,34 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 57,07 % des revenus en 2025, tandis que les PME devraient croître à un TCAC de 5,82 % jusqu'en 2031.

- Par secteur d'activité, le BFSI a représenté 32,48 % des revenus en 2025, tandis que le commerce de détail et le commerce électronique devraient croître à un TCAC de 6,12 % jusqu'en 2031.

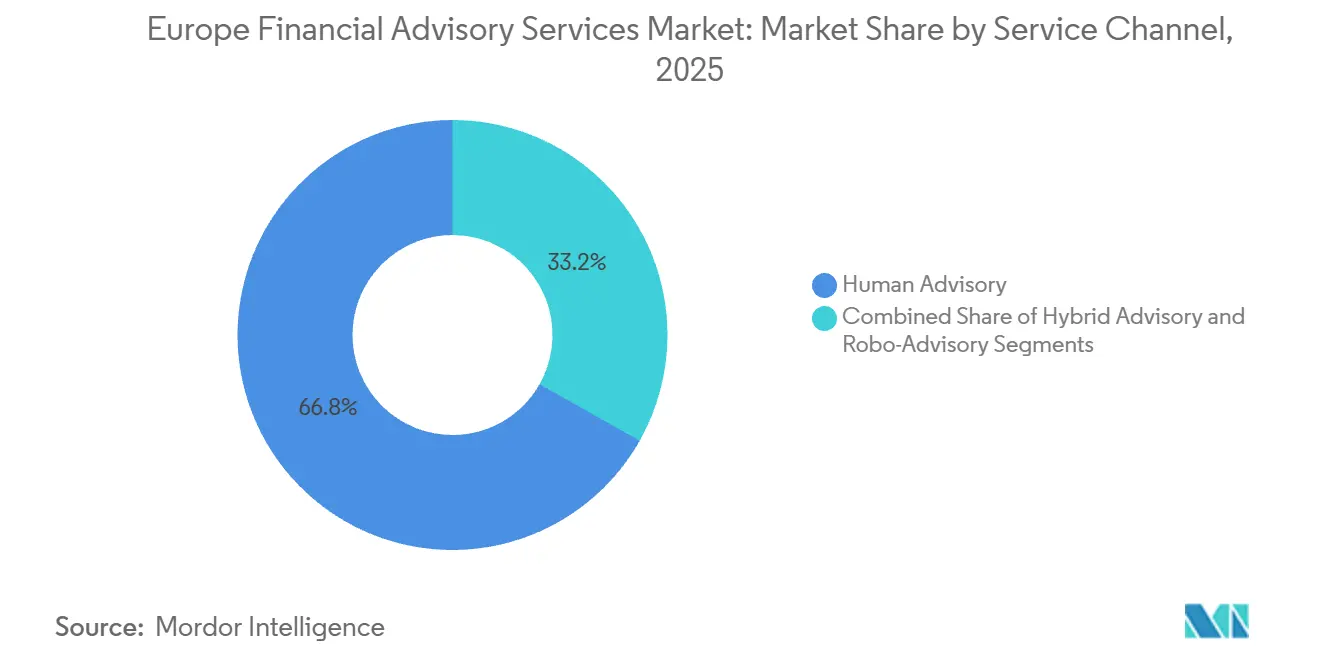

- Par canal de service, le conseil humain a représenté 66,81 % des revenus en 2025, tandis que le conseil robotisé devrait se développer à un TCAC de 12,67 % jusqu'en 2031.

- Par mode de prestation, le conseil sur site a représenté une part de 63,22 % en 2025, tandis que la prestation à distance et virtuelle devrait croître à un TCAC de 10,41 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a dominé avec une part de revenus de 21,53 % en 2025, tandis que le reste de l'Europe devrait être la région à la croissance la plus rapide avec un TCAC de 6,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de conseil financier en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La complexité réglementaire croissante stimule la demande de conseil fiscal spécialisé | +1.2% | À l'échelle européenne, particulièrement aiguë en Allemagne, en France et dans les pays nordiques | Long terme (≥ 4 ans) |

| La hausse de l'activité de fusions-acquisitions accélère les dépenses de conseil en finance d'entreprise | +0.8% | À l'échelle mondiale, concentrée au Royaume-Uni, aux Pays-Bas et en Allemagne | Moyen terme (2-4 ans) |

| L'expansion du secteur des PME stimule la demande de planification intégrée | +0.4% | À l'échelle européenne, plus forte en Allemagne, en France, en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Les mandats de reporting ESG catalysent le conseil en durabilité | +0.5% | À l'échelle européenne, la phase 1 de la CSRD sera appliquée à partir de janvier 2025 | Court terme (≤ 2 ans) |

| L'adoption des actifs numériques crée de nouveaux créneaux de conformité | +0.3% | À l'échelle européenne, application du MiCA à partir de décembre 2024, DAC8 à partir de janvier 2026 | Court terme (≤ 2 ans) |

| La migration transfrontalière des family offices alimente le conseil en gestion de patrimoine | +0.4% | À l'échelle mondiale, concentrée au Royaume-Uni, en Suisse, aux Émirats arabes unis comme destination | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La complexité réglementaire croissante stimule la demande de conseil fiscal spécialisé

Le périmètre réglementaire en Europe ne cesse de s'élargir, créant une demande soutenue de services de conseil spécialisés en fiscalité, reporting et gouvernance pour les groupes multinationaux et les structures transfrontalières sur le marché des services de conseil financier en Europe. Le cadre MiCA introduit un régime harmonisé pour les prestataires de services sur crypto-actifs qui relève les exigences en matière d'autorisation, de conduite et de divulgation, ce qui a ouvert de nouveaux créneaux de conformité autour de la conception de politiques, de la mise en œuvre de contrôles et de l'engagement avec les autorités de surveillance. Les mises à jour DAC et les obligations du Pilier Deux augmentent les besoins en matière de déclaration, d'échange de données et de coordination intragroupe, renforçant l'intérêt de solutions de poste de travail centralisées pour les responsables fiscaux et financiers. Les ajustements de MiFID II qui rehaussent les attentes en matière de transparence et la divergence réglementaire du Royaume-Uni post-Brexit s'ajoutent aux tâches de conception de gouvernance et de cartographie inter-marchés pour les équipes de conseil opérant à l'international. La CSRD et le DORA élargissent le champ aux informations en matière de durabilité et à la résilience opérationnelle, augmentant l'étendue des travaux de politique, de processus et de contrôles que de nombreuses entreprises doivent traiter en parallèle sur le marché des services de conseil financier en Europe.[1]Salesforce, "La directive sur les rapports de durabilité des entreprises (CSRD) : un guide pour les entreprises," Salesforce, salesforce.com L'effet cumulatif est un pipeline pluriannuel de changements réglementaires qui favorise les entreprises dotées de capacités multidisciplinaires en fiscalité, droit et technologie pouvant être déployées de manière cohérente dans plusieurs juridictions européennes.

La hausse de l'activité de fusions-acquisitions accélère les dépenses de conseil en finance d'entreprise

La dynamique des transactions et la hausse de la taille moyenne des opérations ont renforcé la demande de conseil en finance d'entreprise, en évaluation, en diligence raisonnable et en restructuration sur le marché des services de conseil financier en Europe. Les acteurs européens des fusions-acquisitions ont surpassé les références régionales en 2025, avec une activité soutenue par le repositionnement stratégique, la concentration des portefeuilles et l'intérêt des acquéreurs transfrontaliers pour des actifs de qualité. Les grandes opérations ont tiré le marché, les acteurs européens surperformant leur indice régional de +4,7 points de pourcentage en 2025, une hausse significative par rapport à +0,7 point de pourcentage en 2024, bien que le volume des transactions soit resté stable à 153 réalisations contre 155 en 2024. La valeur des fusions-acquisitions européennes a atteint 746 milliards USD au 1er décembre 2025, soit douze pour cent de plus que le total de l'ensemble de l'année 2024, avec une valeur des transactions en hausse de 23 % au second semestre par rapport au premier semestre et une transaction moyenne au quatrième trimestre plus de deux fois supérieure à celle du premier trimestre. Les actualités mondiales en matière de transactions indiquent un passage de la résilience à la redéfinition, les acquéreurs se concentrant sur les thèmes de la technologie, de la transition énergétique et des infrastructures où le soutien consultatif est essentiel pour la souscription et la planification de la création de valeur. Les capitaux privés continuent de financer les regroupements de plateformes et les cessions d'actifs d'entreprises, maintenant des pipelines de transactions sur le marché intermédiaire où les équipes de conseil apportent souvent un soutien de bout en bout sur les mandats côté vendeur et côté acheteur. Les programmes de création de valeur post-clôture dépendent de plus en plus de la transformation du modèle opérationnel et de l'intégration numérique, approfondissant l'implication des conseillers au-delà de l'exécution jusqu'aux phases de transformation sur le marché des services de conseil financier en Europe. L'effet net est une hausse pluriannuelle des heures de conseil en finance d'entreprise, notamment au Royaume-Uni, aux Pays-Bas et en Allemagne, où les flux de transactions transfrontalières et la profondeur du financement soutiennent des opérations plus importantes[2]A&O Shearman, "L'activité transactionnelle en Europe prend de l'élan à l'approche de 2026," A&O Shearman, aoshearman.com.

Les mandats de reporting ESG catalysent le conseil en durabilité

La directive sur les rapports de durabilité des entreprises impose l'adoption des normes européennes de reporting en matière de durabilité et exige des déclarations de durabilité dans les rapports annuels de gestion alignés sur les principes de double matérialité, rendant compte à la fois des risques et opportunités financiers et des impacts de l'entreprise sur l'environnement et la société, avec les entités de phase 1 (grandes entités d'intérêt public déjà soumises à la NFRD) déclarant à partir de 2025, la phase 2 (autres grandes entreprises répondant à au moins deux des critères suivants : plus de 250 salariés, plus de 41,66 millions USD (40 millions EUR) de chiffre d'affaires net, ou plus de 20,83 millions USD (20 millions EUR) de total du bilan) à partir de 2026, et la phase 3 (PME cotées) à partir de 2027. De nombreuses entreprises se préparent à un niveau d'assurance accru dans le temps, ce qui favorise le recours à un soutien externe pour la documentation, la gouvernance et les feuilles de route de remédiation alignées sur le reporting financier et de durabilité. Les équipes de conseil traduisent également les exigences climatiques, de chaîne d'approvisionnement et centrées sur les parties prenantes en programmes de divulgation pratiques qui s'intègrent aux processus de planification d'entreprise et de gestion des risques. La Commission européenne a proposé des amendements début 2025 pour simplifier le reporting et reporter les dates d'application, avec une réduction du périmètre portant sur les grandes entreprises dépassant 1 000 salariés et 468,70 millions USD (450 millions EUR) de chiffre d'affaires net, visant à exempter environ 80 pour cent des entreprises initialement dans le périmètre, mais le paquet de simplification Omnibus ne prolonge les délais que d'un à deux ans[3]Arbor. Amar, "Qu'est-ce que la CSRD de l'UE ? Le guide ultime 2025 pour la comptabilité carbone," Arbor. Amar, www.arbor.eco. À mesure que les conseils d'administration et les prêteurs mettent l'accent sur la qualité et la comparabilité des données, les entreprises capables de combiner expertise en reporting et configurabilité technologique sont bien positionnées pour capter la croissance sur le marché des services de conseil financier en Europe.

L'expansion du secteur des PME stimule la demande de planification intégrée

Les 26,1 millions de PME européennes font preuve de résilience malgré les vents contraires, avec une légère baisse de la valeur ajoutée réelle des PME en 2024 (-0,2 %) mais un rebond de 1,6 pour cent prévu pour 2025, porté par les micro-PME, tandis que les facilités de prêt aux PME allemandes ont dépassé 44,78 milliards USD (43 milliards EUR) au cours du seul premier semestre 2025, les caisses d'épargne soutenant le financement de la transformation et les services de conseil pour aider les entreprises à naviguer dans la complexité réglementaire et à tirer parti de la durabilité comme avantage stratégique. Au niveau européen, les propositions visant à simplifier la création d'entreprises, la facturation électronique et les procédures transfrontalières promettent de réduire la charge administrative, ce qui contribue à amplifier la demande de diagnostics standardisés et de forfaits de conseil à prix fixe[4]Accountancy Europe, "Mise à jour PME," Accountancy Europe, accountancyeurope.eu. Une nouvelle catégorie de petites entreprises de taille intermédiaire et d'autres mesures de simplification en cours de discussion visent à améliorer l'accès au financement et les conditions de cotation, ce qui élargirait le vivier de clients de conseil cherchant à se préparer aux marchés de capitaux et à améliorer leur gouvernance. À mesure que ces mesures prennent effet, les PME se tournent vers des partenaires externes pour aligner la conformité, la fiscalité et la planification à l'international, ce qui renforce le rôle des modèles de conseil évolutifs et facilités par la technologie sur le marché des services de conseil financier en Europe. L'effet global est un moteur de croissance durable sur le marché intermédiaire qui complète les dépenses des grandes entreprises et soutient une diversification saine du mix de revenus pour les cabinets de conseil.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les honoraires due aux outils banalisés et automatisés | -0.9% | À l'échelle européenne, plus aiguë au Royaume-Uni et dans les pays nordiques | Court terme (≤ 2 ans) |

| Pénurie aiguë de conseillers certifiés expérimentés | -0.7% | À l'échelle européenne, particulièrement en Allemagne, en France et dans les pays nordiques | Long terme (≥ 4 ans) |

| La montée des risques de cybersécurité freine l'adoption numérique | -0.4% | À l'échelle mondiale, accentuée dans les centres financiers | Moyen terme (2-4 ans) |

| La consolidation parmi les géants de l'audit-conseil limite la concurrence des acteurs de taille intermédiaire | -0.3% | À l'échelle mondiale, plus forte au Royaume-Uni, aux Pays-Bas et en Belgique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les honoraires due aux outils banalisés et automatisés

L'automatisation accroît les attentes des clients en matière de rapidité et de certitude des prix, ce qui comprime les taux d'honoraires dans les travaux standardisés et oblige les conseillers à affiner leur spécialisation sur le marché des services de conseil financier en Europe. Les gestionnaires de patrimoine identifient la disruption technologique et l'IA comme des thèmes majeurs, et les clients attendent de plus en plus des tableaux de bord en direct, des outils de simulation de scénarios et des analyses instantanées dans le cadre des missions standard. À mesure que les analyses en libre-service se répandent, les tâches d'entrée de gamme perdent leur pouvoir de fixation des prix, rendant l'articulation de la valeur et la tarification basée sur les résultats essentielles au maintien des marges. Les cabinets de taille intermédiaire subissent la pression la plus forte là où des investissements à grande échelle dans les plateformes sont nécessaires, mais les ressources sont plus limitées, ce qui accélère les partenariats et l'externalisation sélective. Les prestataires qui combinent expertise humaine et IA explicable avec des pistes d'audit sont mieux placés pour défendre leurs honoraires et orienter les conversations vers les résultats opérationnels sur le marché des services de conseil financier en Europe.

Pénurie aiguë de conseillers certifiés expérimentés

La rareté des talents aux niveaux supérieurs limite la capacité de prestation dans les mandats complexes et accroît les pressions salariales dans les spécialités de conformité et de conseil sur le marché des services de conseil financier en Europe. Les organismes professionnels soulignent les efforts continus pour améliorer l'attractivité de la profession et élargir le vivier de candidats, tandis que les cabinets se disputent des compétences rares en fiscalité, assurance et domaines numériques. La rareté est la plus visible dans les domaines spécialisés tels que le reporting ESG et la mise en œuvre de politiques sur les crypto-actifs, où les calendriers réglementaires exigent des praticiens expérimentés. Les cabinets répondent par une montée en compétences ciblée, la mobilité transfrontalière et l'externalisation sélective pour protéger les délais de prestation et la qualité des services. Ces dynamiques de talents renforcent l'avantage des plateformes qui codifient les connaissances, standardisent la prestation et amplifient le temps des experts grâce à la technologie sur le marché des services de conseil financier en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil en investissement progresse fortement sous l'effet de la demande en actifs numériques

Le conseil comptable et fiscal a dominé les revenus par type de service avec 31,75 % en 2025, les règles fiscales transfrontalières complexes et les préparatifs DAC9 ayant concentré la demande sur les déclarations du Pilier Deux et les contrôles de partage de données. Les services d'investissement constituent la catégorie à la croissance la plus rapide avec un TCAC de 6,34 % de 2026 à 2031, le conseil en actifs numériques prenant de l'ampleur sous les règles d'autorisation et de conduite MiCA pour les prestataires de services sur crypto-actifs, tandis que DAC8 élargit le reporting pour les transactions en crypto-actifs et en monnaie électronique à partir de janvier 2026. Le conseil en finance d'entreprise bénéficie de la reprise des flux de transactions et de la hausse de la taille des opérations, renforçant la demande de diligence financière, fiscale et commerciale côté acheteur et côté vendeur, ainsi que de soutien à l'évaluation et aux cessions d'actifs. Les autres services incluant la gestion des risques et la conformité se développent également à mesure que les règles sectorielles spécifiques accroissent le besoin de conception de modèles opérationnels, de gouvernance des données et de programmes de surveillance dans les secteurs réglementés. Le marché des services de conseil financier en Europe bénéficie de catalyseurs réglementaires et transactionnels combinés qui intègrent l'expertise fiscale spécialisée, l'assurance adjacente à l'audit et la durabilité dans des programmes clients intégrés, ce qui encourage les cabinets à constituer des équipes multidisciplinaires et des plateformes de données partagées.

Les priorités des clients évoluent vers le conseil fondé sur des preuves et les services gérés à mesure que les obligations de reporting s'intensifient, ce qui positionne les cabinets pour passer des projets ponctuels à des missions récurrentes facilitées par des plateformes. Le marché des services de conseil financier en Europe connecte de plus en plus le conseil en investissement et en fiscalité avec le reporting ESG et la préparation à l'assurance, les exigences de la CSRD générant un cycle de dépenses libellé en EUR sur la matérialité, les données et les flux de travail d'audit. Les cabinets intègrent l'IA dans l'analyse de portefeuille, la documentation fiscale et les tests de contrôle pour améliorer la précision et les délais d'exécution tout en maintenant des pistes d'audit conformes aux attentes réglementaires. Cette intégration réduit le travail à faible valeur ajoutée tout en élevant les attentes des clients en matière d'analyses en temps réel, de sorte que les prestataires se différencient par la conception de l'expérience, la transparence et la spécialisation sectorielle. La coordination entre les lignes de services est centrale pour remporter des mandats pluriannuels, ce qui renforce le pivot des projets isolés vers les suites de solutions et les modèles opérationnels en co-sourcing.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation : les PME se développent plus rapidement grâce au financement de la maturité numérique

Les grandes entreprises ont représenté une part de revenus de 57,07 % en 2025, leurs empreintes multi-juridictionnelles, leurs contrôles internes et leurs budgets de transformation ayant soutenu la demande de conseil en audit adjacent, en fiscalité et en stratégie à grande échelle. Les PME se développent plus rapidement à un TCAC de 5,82 % grâce aux subventions et aux boîtes à outils qui abaissent les barrières à l'adoption de la finance numérique et de la conformité, ce qui soutient les diagnostics à prix fixe et les mises en œuvre standardisées qui regroupent la planification, le reporting et l'ESG. Les facilités de prêt aux PME allemandes ont dépassé 44,78 milliards USD (43 milliards EUR) au premier semestre 2025, les caisses d'épargne soutenant le financement de la transformation et le conseil, une tendance qui accroît la demande d'analyses du fonds de roulement et de planification des investissements. Bruxelles est passée à un cadre du 28e régime pour accélérer la création d'entreprises et intégrer la facturation électronique qui automatise la TVA et certains reportings, ce qui réduit les frictions dans les opérations transfrontalières. Le marché des services de conseil financier en Europe sert les PME avec des solutions modulaires et des modèles de prestation hybrides qui raccourcissent les cycles de projet et répartissent les coûts, tandis que les grandes entreprises privilégient la gouvernance, la coordination multi-pays et les architectures de données intégrées.

Les ambitions des PME sont de plus en plus internationales à mesure que les entreprises se tournent vers les marchés européens et asiatiques, ce qui accroît la demande de services de conseil en fiscalité transfrontalière, en commerce et en financement. De nouvelles propositions pour une catégorie de petites entreprises de taille intermédiaire étendent les obligations de cotation simplifiées et de prospectus réduits aux entreprises éligibles, et l'allègement de la protection des données pour le traitement à faible risque réduit les frais généraux de conformité. Les modèles de dotation en personnel hybrides combinent le travail sur site pour les ateliers critiques et la collaboration à distance pour l'analyse et le reporting, ce qui améliore l'utilisation et réduit les frais de déplacement tout en maintenant l'engagement client. Les programmes des grandes entreprises mettent l'accent sur la conformité au Pilier Deux, l'assurance CSRD et la diligence complexe sur les transactions transfrontalières, qui nécessitent souvent de grandes équipes multidisciplinaires et des bureaux de gestion de projet intégrés. Dans les deux segments, les prestataires alignent les talents et les outils pour faire face à la pression sur les coûts tout en préservant la qualité du conseil, avec des équipes nearshore et des accélérateurs standardisés améliorant le débit et la cohérence.

Par secteur d'activité : le BFSI en tête tandis que le commerce de détail et le commerce électronique accélèrent

La banque, les services financiers et l'assurance ont capté une part de revenus de 32,48 % en 2025, les règles de capital, les besoins de gouvernance des risques et la concurrence dans la banque numérique ayant maintenu les budgets de conseil en finance, risque et technologie. Le commerce de détail et le commerce électronique constituent le secteur à la croissance la plus rapide avec un TCAC de 6,12 % de 2026 à 2031, porté par l'intégration omnicanale, les parcours clients facilités par l'analyse et l'intérêt des acquéreurs stratégiques qui soutient le rééquilibrage des portefeuilles. La technologie, les médias et les télécommunications restent des secteurs à fort volume de transactions à mesure que les organisations investissent dans l'IA et les plateformes de données pour améliorer la prise de décision, ce qui accroît la demande de conseil en diligence et en planification de la création de valeur. La fabrication et les industries voient une demande stable à mesure que les investissements dans la défense se renforcent et que les stratégies de chaîne d'approvisionnement et d'énergie deviennent centrales dans l'allocation du capital et la justification des transactions. Les programmes de modernisation du secteur public se concentrent sur les services numériques et les infrastructures, ce qui élargit les opportunités de conseil en financement, contrôle des programmes et gestion de la performance dans le cadre des initiatives européennes.

La santé et les produits pharmaceutiques maintiennent leur activité en raison du vieillissement démographique et des modèles de soins numériques, attirant les capitaux privés vers les plateformes facilitées par la technologie et les niches de services cliniques. La demande de conseil en immobilier se redresse à mesure que les attentes en matière de prix se réajustent et que les investisseurs institutionnels réintègrent la logistique et le logement étudiant, ce qui nécessite une souscription fondée sur les données et un soutien au financement. La défense et l'aérospatiale attirent une nouvelle attention des investisseurs sous l'effet de budgets de sécurité plus élevés, tandis que les consolidateurs de services professionnels poursuivent des stratégies d'envergure pour élargir la couverture clients et la capacité d'intégration logicielle. Dans tous les secteurs, les règles de confidentialité et de conduite telles que MiFID II et le RGPD ancrent des processus standardisés pour l'intégration des clients, le reporting client et la supervision des fournisseurs, ce qui élève le niveau de conception des flux de travail transfrontaliers. Le secteur des services de conseil financier en Europe aligne le mix de services par secteur pour répondre aux attentes réglementaires, à la transformation stratégique et aux exigences des investisseurs tout en permettant aux clients de financer leur croissance et de réduire leur risque opérationnel.

Par canal de service : le conseil robotisé se développe à 12,67 % tandis que le modèle hybride gagne des parts.

Le conseil humain détient une part de canal de 66,81 % en 2025, mais le conseil robotisé progresse à un TCAC de 12,67 % jusqu'en 2031, l'automatisation réduisant le coût unitaire et permettant une planification à grande échelle pour les besoins plus simples. Le conseil hybride gagne du terrain auprès des PME et des clients aisés qui souhaitent la commodité numérique avec un accès à l'expertise, ce qui améliore l'efficacité des coûts tout en répondant aux attentes croissantes en matière de personnalisation et de rapidité. Les gestionnaires de patrimoine citent l'innovation technologique et l'IA comme thème majeur et augmentent l'adoption de tableaux de bord en temps réel, de simulateurs de scénarios et d'analyses alimentées par l'IA pour améliorer les résultats clients et la productivité interne. Les banques privées et les conseillers privilégient la conversion des capacités de conseil en produits numériques générateurs d'honoraires avec une personnalisation explicable, des pistes d'audit et des flux de travail avec supervision humaine pour satisfaire les attentes réglementaires et fiduciaires. Le marché des services de conseil financier en Europe utilise une conception hybride pour naviguer dans la pression sur les honoraires, les contraintes de capacité et les demandes des clients d'analyses instantanées, les conseillers humains se concentrant sur la planification complexe, transfrontalière et multigénérationnelle qui ne peut pas être automatisée.

L'adoption de l'IA aide les cabinets à augmenter leur débit sans croissance équivalente des effectifs, ce qui soutient l'expansion dans les segments PME qui exigent une tarification axée sur la valeur et des délais d'exécution rapides. Les schémas d'adoption au Royaume-Uni et dans toute l'Europe indiquent une augmentation régulière des outils alimentés par l'IA pour les prévisions, le reporting et les analyses d'investissement dans le cadre des interactions hybrides. Les clients attendent un service fluide et sans frontières car les familles à hauts revenus sont mobiles à l'échelle mondiale et ont souvent besoin de conseils coordonnés en matière de fiscalité, d'investissements et de planification successorale. Le marché des services de conseil financier en Europe voit l'engagement centré sur l'humain rester essentiel pour les cas complexes tandis que les outils automatisés soutiennent le suivi continu, la simulation et les décisions périodiques de rééquilibrage. Les prestataires qui équilibrent l'automatisation avec la supervision d'experts peuvent améliorer l'expérience et la confiance tout en préservant les marges pour les travaux à plus haute valeur ajoutée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de prestation : la prestation à distance et virtuelle accélère à 10,41 % tandis que les modèles hybrides dominent

Le conseil sur site conserve une part de prestation de 63,22 % en 2025, les ateliers à enjeux élevés, l'alignement des parties prenantes et les revues réglementaires bénéficiant encore de la présence physique. La prestation à distance ou virtuelle croît à un TCAC de 10,41 % jusqu'en 2031, les boîtes à outils standardisées, les plateformes de collaboration et les salles de données sécurisées améliorant l'utilisation et la collaboration tout en réduisant les frais de déplacement. Les modèles hybrides combinent l'immersion sur site pour les étapes critiques avec l'exécution à distance pour l'analyse et le reporting, ce qui améliore le débit et la satisfaction des clients dans les programmes multi-pays. Les projets entièrement à distance augmentent pour le conseil en technologie et l'analyse, soutenus par un partage de données plus solide et des bibliothèques de preuves standardisées qui correspondent aux attentes des audits et des autorités de surveillance. Le marché des services de conseil financier en Europe intègre des investissements dans les plateformes pour rationaliser la prestation et renforcer l'assurance qualité au sein des équipes distribuées et des missions transfrontalières.

Les clients des services financiers privilégient les fournisseurs qui proposent des plateformes unifiées pour la planification, le risque et le reporting afin d'éviter la complexité de systèmes multiples et d'améliorer la gouvernance. Les banques et les gestionnaires de patrimoine mettent l'accent sur l'intégration sûre et rapide de l'IA et de l'automatisation dans les processus de première ligne pour des gains de productivité et un meilleur engagement. Les cabinets de conseil développent les services de directeur financier virtuel et les partenariats d'externalisation des finances et de la comptabilité à mesure que les clients recherchent des modèles de coûts flexibles et un accès à des compétences spécialisées. Les équipes nearshore dans des fuseaux horaires similaires soutiennent la collaboration et les délais d'exécution pour les opérations financières et le soutien à l'audit, ce qui peut surpasser les modèles offshore traditionnels pour certaines activités. Les prestataires affinent les modèles de talents et les guides de prestation pour répondre aux attentes croissantes des clients en matière de rapidité, de transparence et de résultats tout en maintenant les normes de documentation exigées par les régulateurs.

Analyse géographique

Le Royaume-Uni domine les revenus au niveau national avec une part de 21,53 % en 2025, étant resté le plus grand marché de fusions-acquisitions par valeur fin 2025 et soutenant une activité de conseil approfondie dans les services financiers, la technologie et les sciences de la vie. Le marché des services de conseil financier en Europe bénéficie au Royaume-Uni de solides réseaux de financement, d'une participation internationale aux transactions et d'un intérêt continu des acquéreurs soutenu par la dynamique des devises et le repositionnement stratégique des portefeuilles. Le reste de l'Europe est la géographie à la croissance la plus rapide avec un TCAC de 6,79 % jusqu'en 2031, les Pays-Bas devant atteindre 30 % des cabinets d'audit non-EIP sous propriété de capital-investissement d'ici fin 2025 et la valeur des fusions-acquisitions augmentant grâce à des calendriers accélérés et des offres publiques d'achat. La demande de conseil en Allemagne est soutenue par un rebond de la valeur des transactions au quatrième trimestre 2025 et par des investissements structurels qui soutiennent la transformation industrielle, ce qui se reflète dans l'intérêt transfrontalier et l'activité soutenue de diligence et de restructuration. La France est positionnée pour une croissance plus rapide du conseil jusqu'en 2031 avec un budget important de transformation numérique et une démarche programmatique vers la planification et les outils de conseil facilités par l'IA.

Le Benelux se classe parmi les régions présentant la croissance attendue des transactions la plus élevée, la Belgique ayant enregistré une hausse de valeur tout au long de 2025 et le Luxembourg continuant d'affiner son environnement fiscal tout en adoptant des réformes ciblées, ce qui soutient les mandats de finance d'entreprise, de structuration fiscale et de planification patrimoniale transfrontalière. L'Espagne s'est hissée parmi les premières destinations d'investissement direct étranger en Europe avec une valeur de transactions plus forte, ce qui ouvre des mandats de planification stratégique, de levée de capitaux et d'intégration. La consolidation bancaire en cours en Italie et certaines grandes transactions soulignent le besoin de conseil en bilan et de diligence fondée sur les risques qui tient compte des seuils réglementaires. Les pays nordiques combinent des écosystèmes d'innovation profonds avec une orientation vers la durabilité et servent de pôles pour le conseil en technologie et en durabilité, tandis que les travaux transfrontaliers augmentent en raison de normes communes et de stratégies d'expansion multi-marchés. Le marché des services de conseil financier en Europe aligne la couverture et les capacités sur les nuances réglementaires locales tout en intégrant la prestation dans les pôles régionaux pour servir efficacement les programmes paneuropéens.

Le marché du Royaume-Uni maintient un solide pipeline à mesure que les acquéreurs stratégiques et les capitaux privés poursuivent des actifs de qualité et des transactions de plus grande taille, tandis que certains secteurs se consolident pour gagner en envergure et en capacité. Les Pays-Bas illustrent comment le capital-investissement remodèle la propriété des services professionnels, ce qui accélère les investissements dans les outils numériques et les plateformes de services gérés dans les cabinets du marché intermédiaire. Le marché allemand signale une reprise régulière jusqu'en 2026 à mesure que les clients poursuivent des réalignements de portefeuille et une planification de la succession dans le segment PME, ce qui stimule la demande de conseil en fiscalité, finance et restructuration. La dynamique de la France dans les programmes numériques et l'IA contribue à maintenir la demande de conseil en données, contrôles et reporting à mesure que les chantiers CSRD et Pilier Deux s'intensifient. Dans toutes les géographies, les prestataires croissent grâce à un mix d'investissements organiques et d'acquisitions sélectives pour approfondir la spécialisation et étendre leur portée transfrontalière.

Paysage concurrentiel

La structure du marché évolue à mesure que l'investissement en capital-investissement remodèle la propriété, finance les mises à niveau des plateformes et accélère la consolidation parmi les cabinets de conseil de taille intermédiaire sur le marché des services de conseil financier en Europe. Les Pays-Bas affichent une hausse notable des cabinets d'audit non-EIP soutenus par le capital-investissement, et des tendances similaires sont visibles au Royaume-Uni et dans les pays nordiques, ce qui contribue à débloquer des capitaux pour la technologie, les nouvelles lignes de services et l'expansion géographique. La consolidation renforce l'importance de l'intégration des plateformes, de l'expérience client et de la marque, tout en intensifiant la concurrence pour les talents expérimentés dans les domaines spécialisés. À mesure que les modèles de propriété se diversifient, les cabinets qui alignent les incitations sur le développement des capacités et les résultats clients sont mieux placés pour réussir sur le marché des services de conseil financier en Europe. Ces évolutions indiquent un jeu concurrentiel plus capitalistique où l'envergure, la spécialisation et la maturité technologique définissent de plus en plus l'avantage sur le marché des services de conseil financier en Europe.

Les mouvements stratégiques mettent en avant la différenciation technologique et l'étendue des services plutôt que les grandes acquisitions transfrontalières dans le secteur bancaire en raison des contraintes politiques et réglementaires. Les grands réseaux continuent d'investir dans des plateformes facilitées par l'IA pour numériser les flux de travail fiscaux, d'assurance et de conseil qui répondent aux normes de preuves des autorités de surveillance et aux attentes des clients en matière de transparence et de rapidité. Les cabinets s'associent également à des fournisseurs de technologie pour intégrer l'analyse, les données ESG et la personnalisation explicable dans les portails clients, ce qui améliore l'expérience et soutient la contractualisation basée sur les résultats. KPMG a conseillé sur plusieurs transactions en 2025 dans les médias, les machines, la distribution automobile et les équipements de protection, illustrant la demande de soutien intégré en fusions-acquisitions, financement et restructuration. Les cabinets leaders planifient des changements structurels pour simplifier la gouvernance et améliorer la gestion des risques tout en renforçant la capacité de croissance et les contrôles qualité dans toutes les juridictions.

Les opportunités de marché inexploitées se développent dans le conseil réglementaire transfrontalier à mesure que les règles européennes et britanniques divergent et que les actifs numériques et le reporting fiscal sur les crypto-actifs entrent dans le courant opérationnel. La mise en œuvre de la durabilité au-delà de la conformité gagne en importance à mesure que les entités CSRD de phase 2 commencent à déclarer en 2026 et recherchent des solutions intégrées couvrant les données, les processus et l'assurance. La structuration des actifs numériques et la conception des contrôles deviennent des travaux de conseil courants à mesure que MiCA et DAC8 codifient les garde-fous en matière d'autorisation, de reporting et de protection des investisseurs. Les cabinets qui alignent la spécialisation sur une prestation facilitée par les plateformes seront positionnés pour monétiser l'envergure et naviguer dans la pression sur les honoraires tout en maintenant la différenciation. La dynamique concurrentielle favorise donc les prestataires capables d'intégrer l'expertise sectorielle, la profondeur réglementaire et une prestation fondée sur les données dans plusieurs juridictions européennes.

Leaders du secteur des services de conseil financier en Europe

KPMG

Deloitte

EY

PwC

BDO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Bridgepoint a accepté d'acquérir une participation majoritaire dans Interpath Advisory, le cabinet de restructuration et de conseil financier issu de KPMG Royaume-Uni, dans le cadre d'une transaction valorisant l'entreprise à environ 1 005,21 millions USD, marquant un investissement majeur de capital-investissement dans les services professionnels.

- Janvier 2026 : Interpath a annoncé l'acquisition majoritaire prévue par Bridgepoint et a indiqué qu'il utilisera ce soutien pour accélérer sa croissance internationale et élargir ses services en matière de restructuration, de fusions-acquisitions et d'offres de conseil.

- Juillet 2025 : EY a annoncé son intention de déménager son bureau de Birmingham de One Colmore Square vers un nouveau bureau à Three Chamberlain Square dans le développement Paradise Birmingham en 2026, reflétant un investissement continu dans les Midlands.

- Novembre 2024 : La société de capital-investissement internationale Cinven a conclu un accord pour prendre une participation majoritaire dans Grant Thornton Royaume-Uni, l'un des principaux cabinets de services professionnels du Royaume-Uni, soutenant la croissance stratégique et renforçant le rôle du capital-investissement dans le secteur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des services de conseil financier en Europe comme l'ensemble des revenus de conseil à honoraires et des revenus de projets perçus par des professionnels et des cabinets agréés qui accompagnent des personnes ou des organisations en matière d'investissements, de structure du capital, de fiscalité, de transactions ou de gestion des risques. Nous nous concentrons strictement sur les honoraires contractuels ou les honoraires de retainer enregistrés en Europe, qu'ils soient fournis sur site ou via des canaux virtuels.

Le périmètre exclut les frais de gestion d'actifs purs, les commissions de courtage et les travaux de conseil internes facturés au sein du même groupe d'entreprises.

Aperçu de la segmentation

- Par type de service

- Finance d'entreprise

- Conseil comptable et fiscal

- Investissement

- Autres services

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité

- Banque, services financiers et assurance (BFSI)

- Informatique et télécommunications

- Fabrication

- Commerce de détail et commerce électronique

- Secteur public

- Santé et produits pharmaceutiques

- Autres secteurs d'activité

- Par canal de service

- Conseil humain

- Conseil hybride

- Conseil robotisé

- Par mode de prestation

- Conseil sur site

- Conseil à distance et virtuel

- Par géographie

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des consultants de niveau associé, des responsables financiers de PME et des gestionnaires de patrimoine au Royaume-Uni, dans la région DACH, dans les pays nordiques, en Ibérie et en Europe centrale et orientale (CEE) partagent leurs points de vue sur les heures facturables moyennes, l'adoption du conseil numérique et la demande d'audit ESG. Ces entretiens valident les signaux secondaires, comblent les lacunes d'information et étayent chaque hypothèse que nous enregistrons.

Recherche documentaire

Nous commençons par des régulateurs en accès libre tels que l'Autorité européenne des marchés financiers, la Financial Conduct Authority du Royaume-Uni et la Banque centrale européenne, ce qui nous permet de cartographier le nombre de conseillers, les volumes de mandats et les plafonds de frais. Des organisations professionnelles, notamment Accountancy Europe et la Fédération européenne des conseillers financiers, fournissent des ratios de répartition par canal, tandis que les ensembles de données d'Eurostat, du FMI et de la Banque des règlements internationaux ancrent notre contexte macroéconomique.

Les dépôts d'entreprises extraits via D&B Hoovers, les avis de marchés sur Tenders Info et les articles en temps réel de Dow Jones Factiva signalent les évolutions tarifaires et les nouveaux lancements de services. Les sources citées sont données à titre illustratif, et de nombreuses autres viennent renforcer la base de preuves que les analystes de Mordor compilent.

Dimensionnement du marché et prévisions

Nous partons d'un vivier descendant (top-down) : la production brute d'Eurostat pour le conseil et l'advisory est filtrée par la part du conseil financier issue des données des régulateurs et des organisations professionnelles, puis ajustée pour tenir compte des exportations de services transfrontaliers. Des vérifications ascendantes (bottom-up) sélectives, fondées sur le taux de facturation multiplié par l'effectif pour vingt entreprises échantillonnées, ancrent les totaux. Les principaux facteurs du modèle comprennent la population de conseillers agréés, le nombre de transactions d'entreprises, les actifs financiers des ménages, le taux de pénétration de la banque en ligne et la part des sessions de conseil virtuel. Une régression multivariée combinée à une analyse de scénarios projette ces variables jusqu'en 2030, et les lacunes dans les données des entreprises échantillonnées sont comblées à l'aide de ratios médians de pairs.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des tests de variance par rapport aux indices de frais de la BCE, rapprochent les fluctuations de change mensuellement et escaladent les anomalies pour examen par des responsables seniors. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires chaque fois qu'une réglementation importante ou des méga-transactions font évoluer la demande, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor sur les services de conseil financier en Europe mérite la confiance en Europe

Les estimations publiées divergent souvent parce que les cabinets retiennent des périmètres de revenus, des zones géographiques ou des traitements de l'inflation différents.

Certaines études élargissent le périmètre pour inclure les revenus de la gestion de patrimoine ou du courtage ; d'autres s'appuient sur des règles de pénétration statiques, tandis que la focalisation disciplinée de Mordor sur les honoraires de services, la modélisation à double approche et l'actualisation annuelle limitent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 30,92 Md USD (2025) | Mordor Intelligence | |

| 42,65 Md USD (2024) | Global Consultancy A | Omet le conseil aux PME et effectue un rétro-calcul à partir des valeurs de transactions |

| 312,5 Md USD (2024) | Industry Update B | Intègre les revenus de la gestion de patrimoine et du courtage |

La comparaison montre que l'ancrage des chiffres à des flux d'honoraires clairement délimités, des données d'entrée validées et des étapes reproductibles permet à Mordor Intelligence de fournir une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quel est le TCAC et la taille projetée du marché des services de conseil financier en Europe d'ici 2031 ?

La taille du marché des services de conseil financier en Europe devrait croître de 30,91 milliards USD en 2025 à 32,27 milliards USD en 2026 et atteindre 39,97 milliards USD d'ici 2031 à un TCAC de 4,37 % sur la période 2026-2031.

Quelle catégorie de services détient la plus grande part sur le marché des services de conseil financier en Europe ?

Le conseil comptable et fiscal a détenu la plus grande part en 2025 avec 31,75 %, porté par des obligations transfrontalières complexes et des changements réglementaires soutenus.

Quelle catégorie de services connaît la croissance la plus rapide jusqu'en 2031 sur le marché des services de conseil financier en Europe ?

Les services d'investissement devraient connaître la croissance la plus rapide avec un TCAC de 6,34 %, aidés par la demande d'autorisation et de conformité liée au MiCA.

Qui dépense le plus aujourd'hui et qui croît le plus vite par taille de client ?

Les grandes entreprises ont représenté 57,07 % des revenus de 2025, tandis que les PME affichent une croissance plus rapide avec un TCAC projeté de 5,82 % jusqu'en 2031.

Quel secteur d'activité domine les revenus au sein du marché des services de conseil financier en Europe ?

Le BFSI a dominé avec une part de revenus de 32,48 % en 2025 en raison de l'intensité réglementaire et de la concurrence numérique dans la banque et l'assurance.

Quel pays contribue le plus aux revenus sur le marché des services de conseil financier en Europe ?

Le Royaume-Uni a dominé avec une part de revenus de 21,53 % en 2025, tandis que le reste de l'Europe devrait connaître la croissance la plus rapide avec un TCAC de 6,79 %.

Dernière mise à jour de la page le: