Taille et part du marché des services de paie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

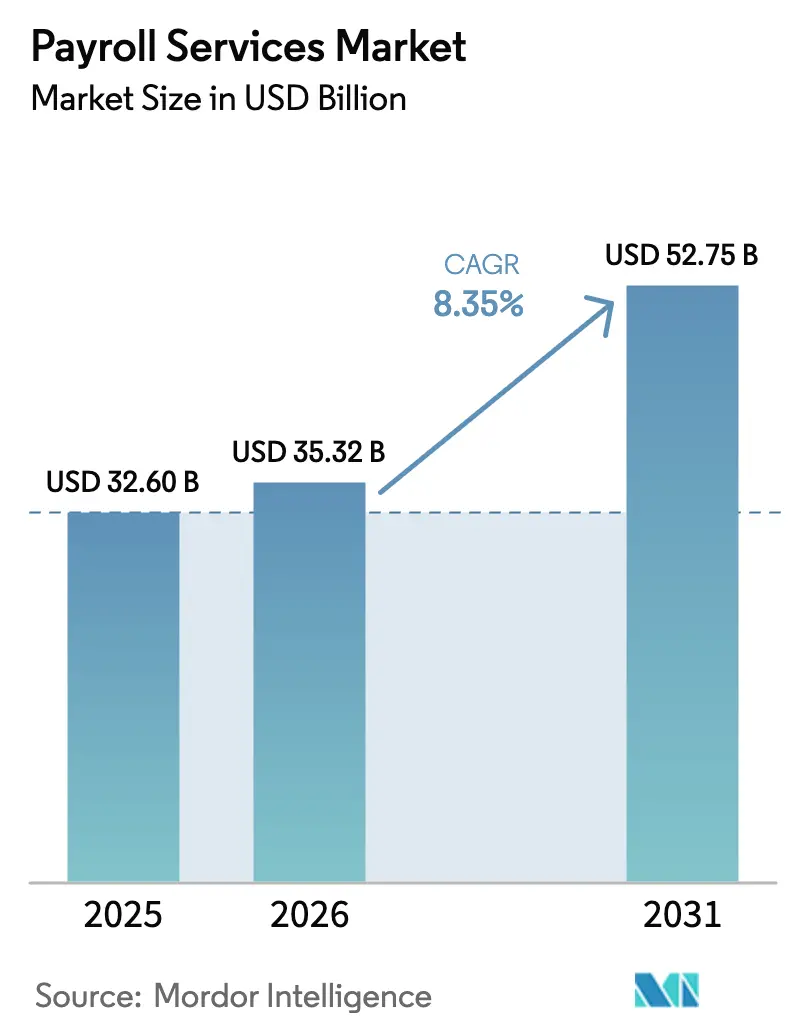

| Taille du Marché (2026) | 35.32 Milliards de dollars |

| Taille du Marché (2031) | 52.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

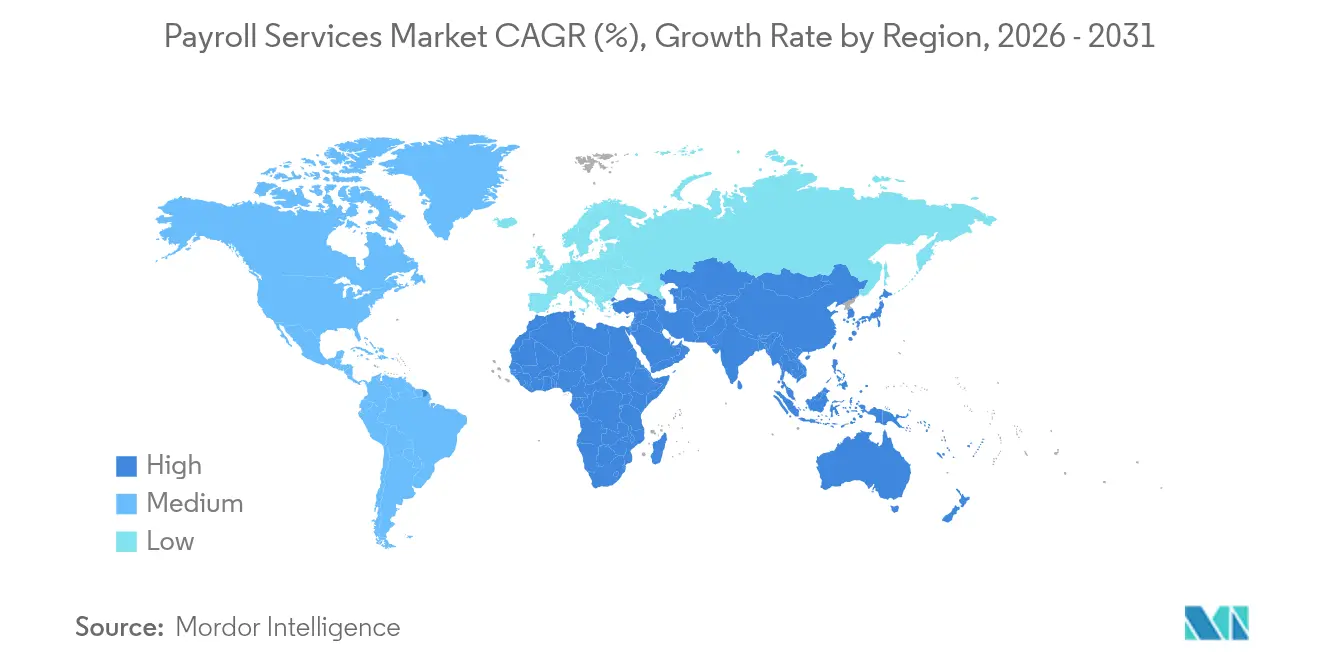

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de paie par Mordor Intelligence

La taille du marché mondial des services de paie en 2026 est estimée à 35,32 milliards USD, en hausse par rapport à la valeur de 2025 de 32,6 milliards USD, avec des projections pour 2031 indiquant 52,75 milliards USD, croissant à un TCAC de 8,35 % sur la période 2026-2031. La demande s'accélère alors que les employeurs font face à des obligations réglementaires croissantes, à des recrutements transfrontaliers et à des attentes en matière de paiement en temps réel. Les plateformes cloud intègrent désormais une logique de conformité pour plus de 140 pays, accélérant l'adoption parmi les entreprises disposant d'équipes de paie internes limitées. Les grandes entreprises dominent encore le volume, mais les petites entreprises comblent l'écart technologique grâce à une tarification par abonnement évolutive qui supprime la charge des coûts fixes des logiciels sur site. Parallèlement, les prestataires d'employeur de référence (EoR) remodèlent la proposition de valeur en regroupant la paie, les avantages sociaux légaux et la gestion des entités locales dans un seul contrat, transformant la paie d'une activité de back-office en un levier stratégique d'acquisition de talents à l'échelle mondiale.

Principaux enseignements du rapport

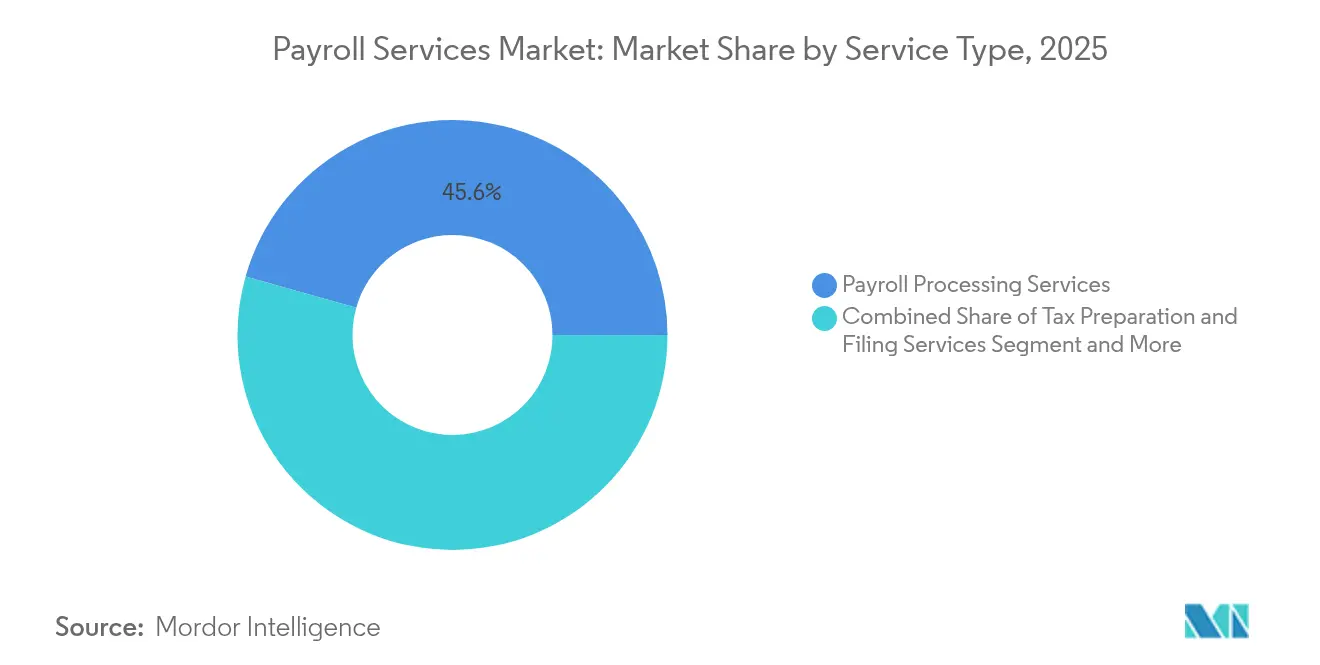

- Par type de service, le traitement de la paie représentait 45,62 % du marché mondial des services de paie en 2025, tandis que les services d'employeur de référence détenaient une part de 16,15 % et figurent parmi les segments à la croissance la plus rapide jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 55,55 % de la part du marché mondial des services de paie en 2025, tandis que les petites entreprises se développent à un TCAC de 13,05 % jusqu'en 2031.

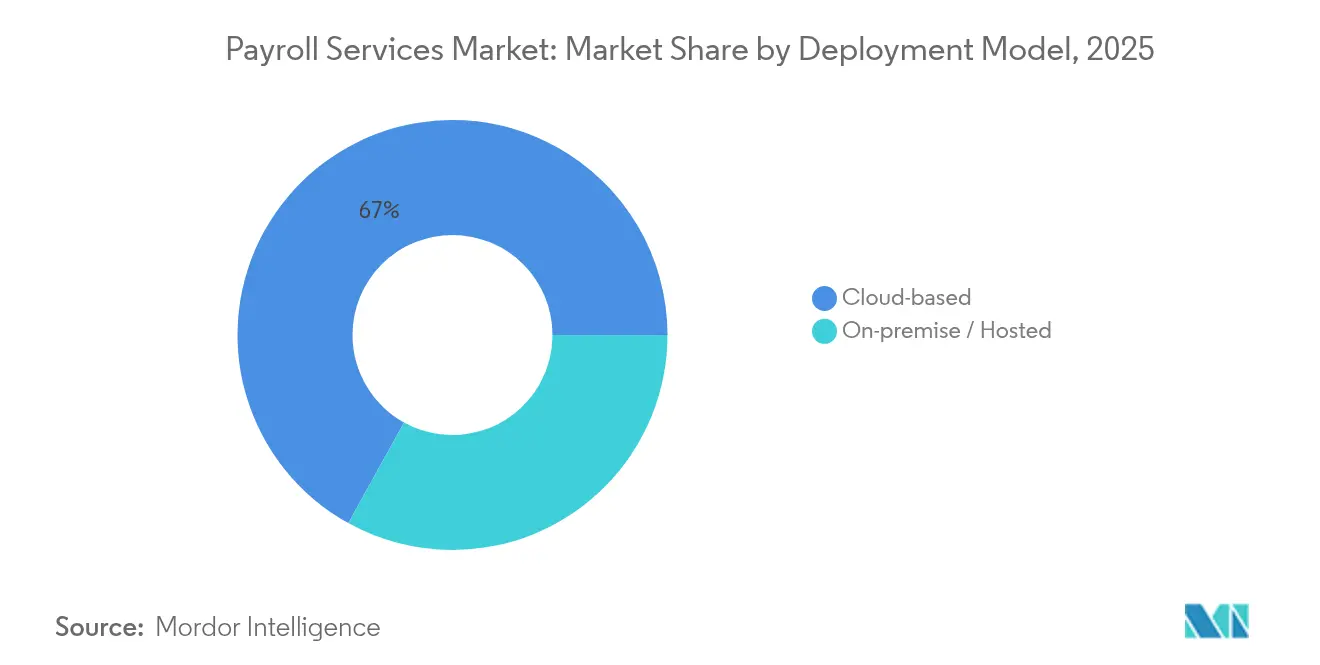

- Par modèle de déploiement, les solutions cloud représentaient 66,95 % de la taille du marché mondial des services de paie en 2025 et progressent à un rythme annuel de 12,2 %.

- Par secteur d'activité, le secteur BFSI était en tête avec une part de revenus de 22,08 % en 2025 ; la paie dans le secteur informatique et télécommunications est le segment à la croissance la plus rapide, progressant à un TCAC de 13,75 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,12 % de la taille du marché mondial des services de paie en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 11,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de paie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du cloud parmi les PME | +2.1% | Mondial ; plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Croissance des plateformes d'employeur de référence | +1.8% | L'Amérique du Nord et l'Europe sont en tête | Court terme (≤ 2 ans) |

| Complexité croissante de la conformité en matière de recrutement mondial | +1.5% | UE et Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des paiements en temps réel | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Détection des anomalies de paie par intelligence artificielle | +0.9% | Marchés développés | Moyen terme (2-4 ans) |

| Mandats d'équité salariale liés aux critères ESG | +0.7% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée du cloud parmi les PME

Les petites entreprises consacrent désormais 20 % de leurs dépenses d'exploitation aux salaires, ce qui pousse les dirigeants à migrer vers des suites de paie par abonnement qui réduisent les dépenses d'investissement et offrent une conformité multi-pays en un clic. L'inflation salariale a ralenti à 4,5 % en glissement annuel en janvier 2025, mais les charges de conformité ont continué d'augmenter, rendant l'économie du cloud convaincante. Les prestataires intègrent des tables fiscales spécifiques à chaque pays et des mises à jour automatiques des règles, transformant la paie sophistiquée en un service accessible même aux micro-entreprises. Dans les marchés émergents, le passage direct des feuilles de calcul aux portails cloud permet aux chefs d'entreprise de contourner entièrement les infrastructures héritées, stimulant une adoption à deux chiffres et élargissant le marché mondial total adressable des services de paie.

Expansion des plateformes d'employeur de référence

Les opérateurs d'employeur de référence permettent aux entreprises de recruter dans plus de 180 juridictions sans créer d'entités juridiques, en prenant en charge la paie, les avantages sociaux légaux et le versement des impôts dans le cadre d'un seul abonnement. Le modèle se développe à un rythme annuel de 6,8 %, reflétant l'essor des équipes technologiques sans frontières. Les entreprises technologiques utilisent les contrats d'employeur de référence pour tester de nouveaux marchés en Asie-Pacifique, où les codes du travail et les restrictions de change sont difficiles à gérer. Les fusions-acquisitions illustrent la course aux parts de marché : les prestataires acquièrent des spécialistes régionaux pour intégrer la conformité locale dans leur offre mondiale, réduisant les délais de lancement pour les clients multinationaux.

Complexité croissante de la conformité en matière de recrutement mondial

Les lois sur la souveraineté des données, les règles d'égalité de rémunération et les tests de classification des travailleurs se multiplient. La règle du Département de justice américain, entrée en vigueur en avril 2025, restreint les transferts de données de paie sensibles vers certaines juridictions étrangères, obligeant les prestataires à concevoir des nœuds de stockage localisés. La loi indienne sur la protection des données personnelles numériques impose des obligations fiduciaires aux sous-traitants gérant des dossiers d'employés. Les prestataires capables de protéger les données dans des régimes divergents exigent des honoraires premium et captent des parts de marché.

Intégration des paiements en temps réel avec les infrastructures de paie

À mesure que les réseaux de paiement instantané arrivent à maturité, les employés s'attendent à un accès à la demande à leurs salaires. Les coûts de rémunération ont augmenté de 3,6 % au cours de l'année jusqu'en mars 2025, ajoutant de l'urgence à la planification de la liquidité. Les moteurs de paie se connectent désormais aux infrastructures de paiement en temps réel pour transmettre le salaire net en quelques secondes, améliorant la flexibilité de trésorerie pour les travailleurs et offrant aux employeurs un levier de fidélisation. Les prestataires doivent maintenir des réserves de liquidités multi-devises, approfondissant le fossé concurrentiel face aux acteurs plus modestes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations renforcées en matière de souveraineté des données | -1.4% | UE et Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des changes transfrontaliers et coûts de trésorerie | -1.1% | Marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de professionnels de la paie certifiés | -0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Normes API fragmentées pour les systèmes de gestion du capital humain | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations renforcées en matière de souveraineté des données

Les mandats de localisation des données obligent les prestataires à répliquer leur infrastructure dans chaque juridiction qu'ils desservent, ce qui alourdit le coût de service et allonge les cycles de déploiement. La loi indienne peut classer un grand prestataire mondial de services de paie comme Fiduciaire de données significatif, entraînant des obligations d'audit et de notification de violation plus lourdes. Les prestataires plus modestes ne disposant pas des capitaux nécessaires pour des centres de données régionaux pourraient se retirer vers les marchés domestiques, réduisant la capacité globale du marché mondial des services de paie.

Volatilité des changes transfrontaliers et coûts de trésorerie

Le déficit du compte courant américain s'est réduit à 3 % du PIB en 2024, mais les devises des marchés émergents restent volatiles, exposant les prestataires à des pertes de conversion lors du règlement des salaires dans plus de 50 devises. Les programmes de couverture et les portefeuilles multi-devises exigent une échelle et des relations bancaires inaccessibles aux processeurs de niche, comprimant les marges et ralentissant l'expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les plateformes d'employeur de référence redéfinissent les frontières traditionnelles

Les services d'employeur de référence se développent à un TCAC de 15,25 %, réduisant la part des processeurs autonomes à 45,62 % en 2025. L'essor des suites d'employeur de référence intégrées illustre comment les utilisateurs achètent désormais une assurance de conformité et une mobilité de la main-d'œuvre dans une seule offre, plutôt que d'assembler la paie, les avantages sociaux et les conseils juridiques dans des dizaines de pays. Les offres groupées stratégiques commandent des prix premium, soutenant l'expansion des marges même à mesure que le marché mondial des services de paie se développe.

Les plateformes d'employeur de référence brouillent également la frontière entre la paie et les technologies RH plus larges. Les prestataires intègrent l'intégration des employés, le suivi du temps et les avantages sociaux légaux dans un seul flux de travail. Des innovations telles que la validation en libre-service des bulletins de paie — Beti de Paycom en est un exemple phare — transfèrent la saisie des données aux employés, améliorant la précision et réduisant les efforts de back-office. À mesure que ces capacités convergent, la paie transactionnelle seule risque d'être banalisée au sein du secteur mondial des services de paie.

Par taille d'entreprise : l'accélération des PME stimule l'expansion du marché

Les grandes entreprises représentent encore 55,55 % des revenus, mais les petites entreprises sont les plus dynamiques avec un TCAC de 13,05 %. La paie représentant un cinquième du budget typique d'une petite entreprise, les dirigeants adoptent des suites cloud qui mettent automatiquement à jour les tables fiscales et déposent les déclarations par voie électronique. La tarification SaaS basée sur les effectifs actifs plutôt que sur des licences perpétuelles abaisse la barrière à l'entrée. Cette tendance rend le marché mondial des services de paie plus équitablement réparti et intensifie la concurrence pour les clients des segments inférieurs.

L'accessibilité du cloud comprime également l'écart de fonctionnalités entre les micro-entreprises et les employeurs du classement Fortune 1000. Des recherches sur les PME de Bahreïn montrent que les mises à niveau des systèmes de gestion du capital humain cloud réduisent la paperasserie manuelle et la consommation d'énergie, soulignant à la fois les gains de coûts et de durabilité. À mesure que l'utilisation augmente, la taille du marché mondial des services de paie pour le segment des PME devrait s'élargir à un rythme autrefois limité aux déploiements des grandes entreprises.

Par modèle de déploiement : la domination du cloud s'accélère

Les déploiements cloud détiennent déjà 66,95 % de la part du marché mondial des services de paie et affichent encore une croissance de 12,2 %. Les environnements de travail à distance et hybrides exigent un accès via navigateur sans contrainte de VPN, favorisant les architectures SaaS multi-locataires. Les mises à jour des règles fiscales en temps réel et l'intégration API avec les réseaux bancaires augmentent encore les coûts de migration pour les utilisateurs sur site.

Les installations sur site persistent dans les secteurs fortement réglementés, mais même les banques pilotent désormais des pods « SaaS privé » hébergés dans des centres de données accrédités, migrant les charges de travail sensibles une fois l'approbation des audits obtenue. Avec des outils de sécurité — de la correction automatique à la détection des rançongiciels — désormais nettement plus robustes dans les clouds hyperscale, l'inclination héritée vers les serveurs physiques s'estompe rapidement sur le marché mondial des services de paie.

Par secteur d'activité : le secteur informatique mène la transformation numérique

Le secteur BFSI contribue encore à hauteur de 22,08 % des dépenses en raison de pistes d'audit strictes, mais la paie dans le secteur informatique et télécommunications est le moteur de croissance, progressant de 13,75 % annuellement à mesure que les entreprises de logiciels constituent des équipes de développement distribuées. Chaque fuseau horaire et chaque devise complique les calculs du brut au net ; les entreprises technologiques sur-indexent donc sur des solutions intégrées qui remplissent automatiquement les déductions légales et alimentent les données de dépenses dans les grands livres ERP.

Les employeurs du secteur de la santé ajoutent de la complexité via les différentiels de quarts et les conventions collectives, tandis que les fabricants jonglent avec les heures supplémentaires horaires et les primes à la pièce. Le rapport sur la situation de l'emploi a montré que le secteur de la santé a ajouté 54 000 emplois en mai 2025 avec des gains horaires de 36,00 USD, renforçant l'urgence de systèmes qui automatisent la rémunération variable et la conformité. Des bibliothèques de règles spécialisées pour ces cas d'usage créent de nouveaux espaces blancs pour les prestataires qui vont au-delà des scripts de paie génériques, élargissant le marché mondial accessible des services de paie.

Analyse géographique

L'Amérique du Nord est en tête en termes de revenus absolus grâce à une adoption établie du SaaS et à un écosystème dense d'intermédiaires de paie. Des méga-transactions récentes, telles que l'acquisition par Acrisure de Heartland Payroll Solutions pour 1,1 milliard USD, montrent que les acteurs établis se renforcent pour défendre leur territoire. Cependant, la croissance des salaires s'est modérée à 4,5 %, de sorte que les prestataires se concurrencent désormais sur le paiement instantané, l'analytique et les compléments de bien-être plutôt que sur le traitement de base.

L'Asie-Pacifique est la grande histoire de croissance. La hausse rapide des salaires, l'élargissement de l'emploi de la classe moyenne et la divergence des législations du travail font de la paie automatisée une nécessité. Des transactions comme l'acquisition de Links International par Ascentium démontrent la prime accordée à l'expertise locale pour les déclarations légales au Japon, à Macao et en Corée du Sud. Les prestataires maîtrisant les interfaces multilingues et les calculs de salaire net multi-devises se développent le plus rapidement.

L'opportunité en Europe est centrée sur la conformité ESG. Le besoin de la région, dicté par les directives, en matière d'analytique d'équité salariale stimule les mises à niveau même parmi les entreprises déjà dotées d'une paie cloud. Parallèlement, les fluctuations de devises dans les économies européennes émergentes élèvent les obstacles à la gestion de trésorerie, poussant les entreprises vers des prestataires offrant des modules de couverture intégrés à la plateforme.

Paysage concurrentiel

Le marché mondial des services de paie reste modérément fragmenté. ADP et Paychex s'appuient sur des décennies d'expertise en conformité, mais des challengers axés sur le cloud tels que Paycom se développent rapidement grâce à une expérience utilisateur en libre-service et à des lancements de produits continus. Paycom prend désormais en charge les données de plus de 7 millions d'employés, mais détient encore moins de 5 % de part de marché — preuve d'une ample marge de consolidation.

Les fusions-acquisitions stratégiques s'accélèrent. La transaction Heartland d'Acrisure pour 1,1 milliard USD et le rachat de Paycor par Paychex élargissent les portefeuilles clients et ajoutent de la profondeur sur le segment intermédiaire. Les acteurs natifs du cloud sont tout aussi actifs en matière d'acquisitions : les spécialistes de l'employeur de référence rachètent des acteurs régionaux pour approfondir leur expertise locale en matière de conformité légale. L'intelligence artificielle et l'intégration des paiements en temps réel sont les prochains champs de bataille ; les plateformes intégrant la détection des anomalies et les API de paiement par carte captent des prix premium.

À l'avenir, le succès dépendra de l'équilibre entre l'échelle horizontale et la profondeur verticale ou régionale. Les prestataires capables de cartographier chaque règle de paie, de prendre en charge chaque infrastructure de paiement majeure et de présenter des analyses ESG via une interface unique consolideront leur part dans le marché mondial des services de paie en expansion.

Leaders du secteur des services de paie

ADP

Paychex

Rippling

Deel

OnPay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Acrisure a finalisé l'acquisition de Heartland Payroll Solutions pour 1,1 milliard USD, soulignant la consolidation pour des avantages d'échelle.

- Janvier 2025 : Paychex a accepté d'acquérir Paycor pour renforcer sa couverture du segment intermédiaire et élargir sa pile technologique.

- Janvier 2025 : Le Département de justice américain a mis en œuvre des règles limitant les flux de données de paie transfrontaliers, augmentant les enjeux de conformité.

- Février 2024 : Ascentium a acquis Links International, ajoutant des capacités de paie locale dans quatre pays d'Asie-Pacifique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services de paie comme l'ensemble des solutions externes à honoraires qui calculent la paie du brut au net, déposent les taxes sur les salaires, versent les salaires et tiennent les registres légaux pour les travailleurs salariés ou contractuels dans des emplacements nationaux et transfrontaliers. Ces solutions couvrent les processeurs de paie autonomes, les plateformes d'employeur de référence (EoR) et les compléments de comptabilité ou d'administration RH groupés.

Exclusion du périmètre : les logiciels de paie internes vendus sous licences perpétuelles ne sont pas comptabilisés dans ce marché.

Aperçu de la segmentation

- Par type de service

- Services de traitement de la paie

- Services de préparation et de déclaration fiscale

- Autres services de comptabilité et d'administration RH

- Par taille d'entreprise

- Petites entreprises (1–99)

- Moyennes entreprises (100–999)

- Grandes entreprises (1 000+)

- Par modèle de déploiement

- Basé sur le cloud

- Sur site / Hébergé

- Par secteur d'activité

- Informatique et télécommunications

- BFSI

- Santé

- Industrie manufacturière

- Commerce de détail et commerce électronique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la paie dans des multinationales, des directeurs financiers de PME, des responsables produit de plateformes d'employeur de référence et des consultants en conformité régionale en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont validé les déclencheurs d'adoption, clarifié les structures de frais par tranche d'effectifs et mis à l'épreuve les hypothèses de croissance issues de la recherche documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données fiables sur le travail et la fiscalité, tels que les tableaux d'emploi du Bureau of Labor Statistics américain, les indices de coût de l'emploi de l'OCDE, les bases de données salariales de l'Organisation internationale du travail et les séries sur l'entrepreneuriat de la Banque mondiale, qui ancrent la taille de la main-d'œuvre, les masses salariales et les tendances de création d'entreprises. Le contexte spécifique au secteur a été enrichi grâce à l'Association américaine de la paie, aux données en temps réel PAYE de l'HMRC, aux déclarations Single Touch Payroll d'Australie et aux dépôts publics révélant les dépenses moyennes de paie par employé. Les renseignements commerciaux tirés de D&B Hoovers et de Dow Jones Factiva ont fourni des répartitions de revenus et des prix d'acquisition qui signalent les corridors de tarification des services. Les sources répertoriées illustrent l'éventail consulté ; de nombreux autres documents publics, revues et offices nationaux de statistiques ont été examinés pour compléter notre travail documentaire.

Dimensionnement du marché et prévisions

Une construction descendante combine les effectifs de travailleurs salariés et contingents avec les frais moyens de traitement des bulletins de paie, ajustés pour les primes multi-pays et les taux d'adoption du cloud, qui sont ensuite recoupés par des agrégations ascendantes sélectives de fournisseurs et des vérifications de canaux. Les variables clés alimentant le modèle comprennent : 1) la croissance de l'emploi dans le secteur formel, 2) le pourcentage d'entreprises externalisant une tâche de paie, 3) le taux d'adoption des RH cloud, 4) les frais moyens par employé selon la taille de l'entreprise, et 5) les indices d'intensité des changements réglementaires. Une régression multivariée projette ces moteurs jusqu'en 2030, tandis qu'une analyse de scénarios amortit les changements légaux brusques. Les lacunes de données dans les estimations ascendantes sont comblées par des interpolations utilisant la tarification des pairs les plus proches ou les médianes de frais régionaux.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches qui filtre les erreurs résiduelles, la variance par rapport aux séries historiques et les références sectorielles ; les anomalies déclenchent une reprise de contact avec les sources. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle lorsque des événements importants tels que des législations salariales marquantes surviennent. Avant la livraison, un analyste effectue une nouvelle passe de validation afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des services de paie de Mordor est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises diffèrent dans le périmètre des services, les hypothèses de frais et la cadence de mise à jour.

Les principaux facteurs d'écart comprennent : si les revenus des employeurs de référence sont inclus, si les services de déclaration fiscale uniquement sont comptabilisés, l'hypothèse de frais par bulletin de paie et le choix de l'année de conversion des devises. Le modèle de Mordor applique un périmètre transparent, se met à jour annuellement et combine à la fois des données réelles sur les frais et des statistiques d'emploi, rendant notre base de référence équilibrée et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 32,6 milliards USD (2025) | ||

| 73,3 milliards USD (2025) | Consultance régionale A | Comptabilise les abonnements aux logiciels RH aux côtés des services |

| 37,4 milliards USD (2024) | Association sectorielle B | Exclut les frais d'employeur de référence transfrontaliers |

| 12,2 milliards USD (2024) | Consultance mondiale C | Utilise un échantillon de PME uniquement puis extrapole à l'échelle mondiale |

Ensemble, la comparaison montre que lorsque les définitions des services et les cadres d'échantillonnage changent, les valeurs du marché varient considérablement. En triangulant plusieurs ensembles de données et en maintenant un périmètre clair, Mordor Intelligence fournit une base de référence fiable pour les décisions de planification et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des services de paie ?

La taille du marché mondial des services de paie s'élève à 35,32 milliards USD en 2026 et devrait atteindre 52,75 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes cloud dominent avec une part de 66,95 % et progressent à un TCAC de 12,2 % grâce à des coûts initiaux plus faibles et à des mises à jour de conformité transparentes.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance ?

L'inflation salariale dépassant 4,6 % et la formalisation rapide des marchés du travail poussent les entreprises vers une paie automatisée multi-pays, générant un TCAC régional de 11,4 %.

Comment les plateformes d'employeur de référence transforment-elles le paysage ?

Les prestataires d'employeur de référence permettent aux entreprises de recruter à l'étranger sans entités locales, se développant à un TCAC de 15,25 % et regroupant la paie avec la conformité légale.

Quelles nouvelles réglementations affectent le plus les prestataires de services de paie ?

Les règles de souveraineté des données telles que la directive du Département de justice américain et la loi indienne sur la protection des données personnelles numériques exigent un stockage localisé et une surveillance plus stricte.

Comment les paiements en temps réel influencent-ils les solutions de paie ?

L'intégration avec les infrastructures de paiement instantané permet un accès aux salaires le jour même, différenciant les prestataires et améliorant la fidélisation des employés en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: