Taille et part de marché des commutateurs KVM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des commutateurs KVM par Mordor Intelligence

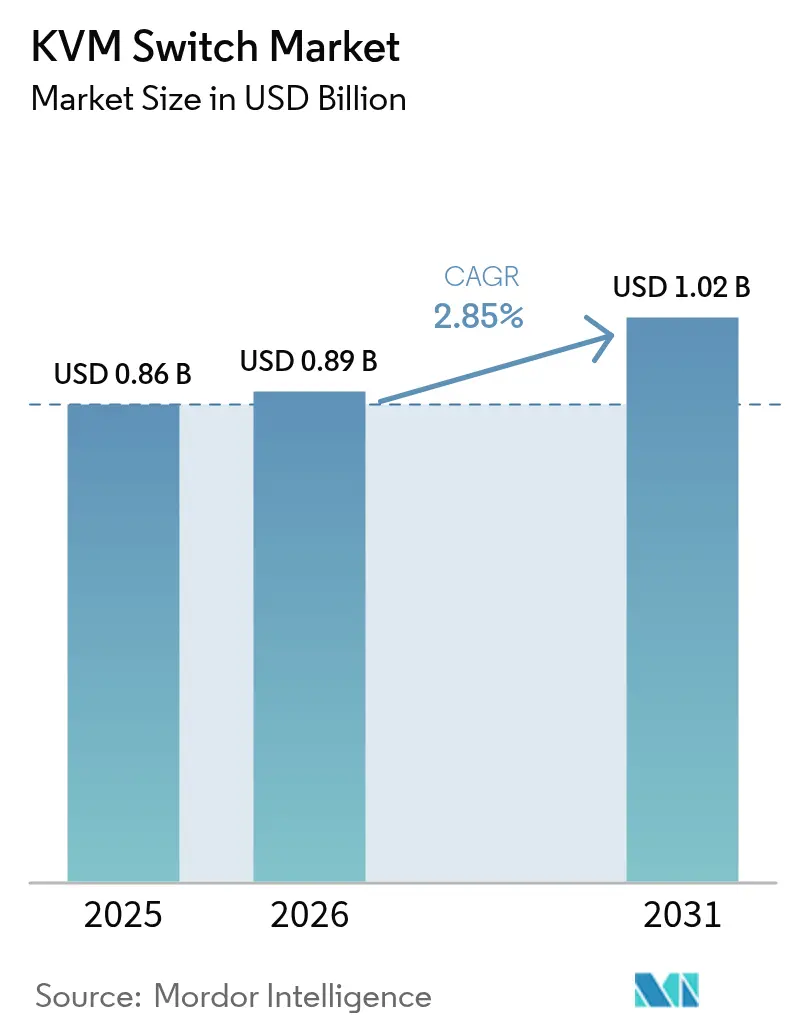

La taille du marché des commutateurs KVM était évaluée à 0,86 milliard USD en 2025 et devrait croître de 0,89 milliard USD en 2026 pour atteindre 1,02 milliard USD d'ici 2031, à un TCAC de 2,85 % au cours de la période de prévision (2026-2031). Derrière ce rythme mesuré, le secteur connaît deux évolutions contradictoires : un déclin progressif des applications bureautiques bas de gamme à mesure que les entreprises migrent vers des alternatives logicielles, et une montée en puissance du matériel haute performance portée par les déploiements d'infrastructures d'intelligence artificielle (IA). Des carnets de commandes solides chez les intégrateurs de centres de données, une adoption plus large des bureaux sécurisés dans les organismes publics et des cycles d'approvisionnement gouvernementaux soutenus continuent de soutenir les volumes d'expédition, même si les modèles banalisés subissent une compression des marges. Le matériel reste indispensable dans les situations où un accès au niveau du BIOS, hors bande ou en réseau isolé doit être garanti, plaçant les commutateurs physiques au cœur des stratégies de fiabilité à long terme des centres de données, malgré la disponibilité d'outils de bureau à distance natifs du cloud. L'intensification des exigences de résolution vidéo et la transition vers des réseaux optiques à plus grande largeur de bande renforcent davantage le besoin de solutions spécialisées à base de circuits intégrés dédiés (ASIC) que les logiciels seuls ne peuvent reproduire, notamment dans les environnements sensibles à la latence. Parallèlement, les déploiements de l'informatique en périphérie élargissent l'opportunité adressable pour les dispositifs durcis capables de fonctionner dans des conditions de terrain non contrôlées.

Analyse clé du rapport

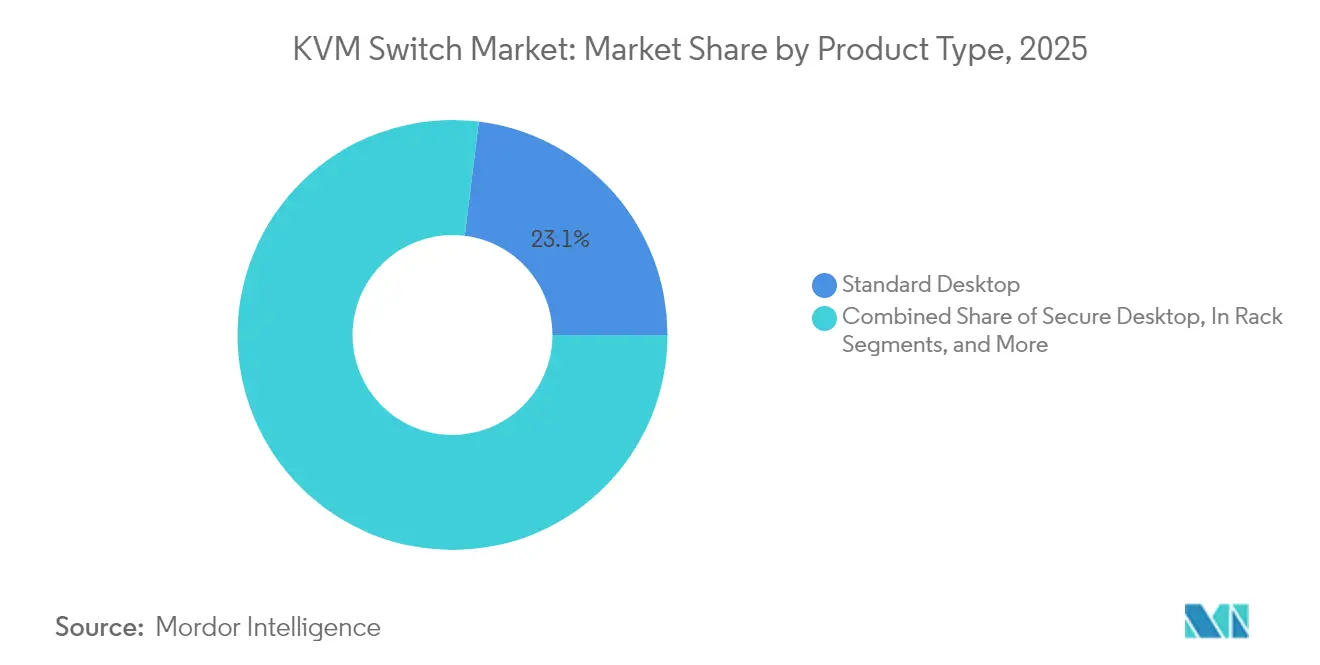

- Par type de produit, les unités de bureau standard ont conservé une part de revenus de 23,05 % en 2025, mais les modèles de bureau sécurisé devraient progresser à un TCAC de 3,25 % jusqu'en 2031.

- Par type d'utilisateur, les conceptions mono-utilisateur représentaient 52,20 % de la part de marché des commutateurs KVM en 2025, tandis que les plateformes multi-utilisateurs devraient se développer à un TCAC de 4,85 % jusqu'en 2031.

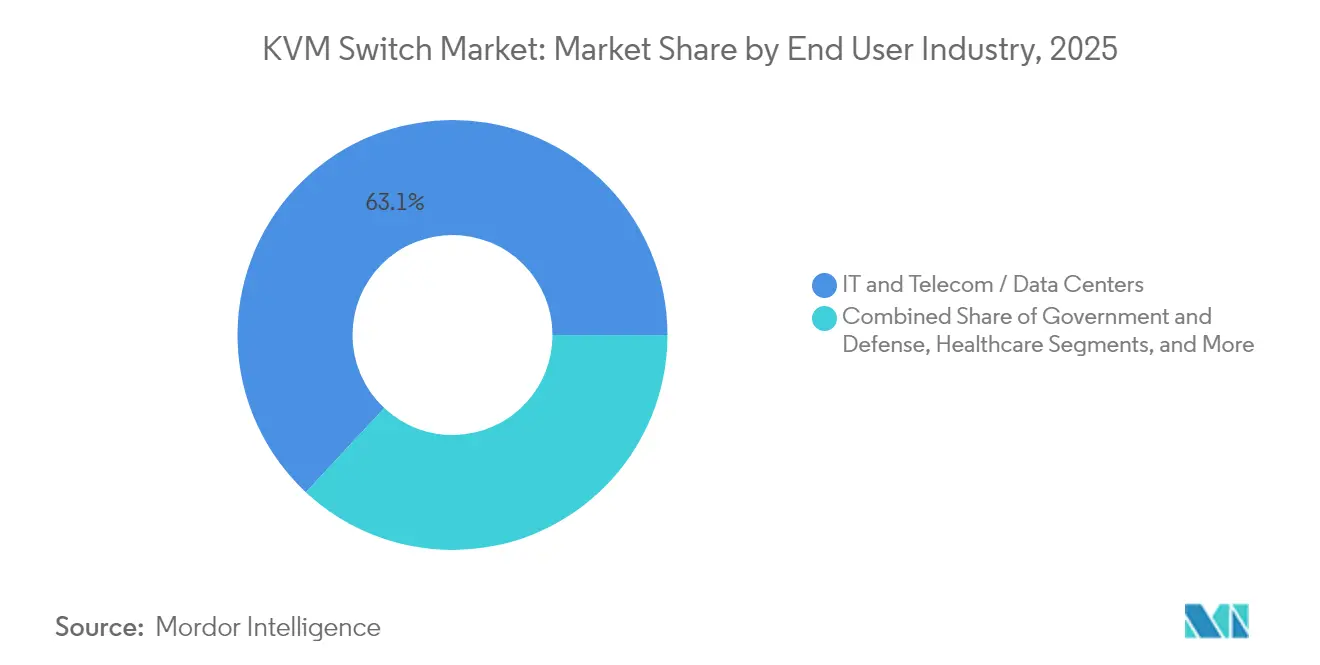

- Par secteur d'activité des utilisateurs finaux, les clients IT et télécommunications/centres de données représentaient 63,05 % de la taille du marché des commutateurs KVM en 2025 ; la demande des gouvernements et de la défense est en passe de croître à un TCAC de 4,35 % jusqu'en 2031.

- Par interface de connectivité, les solutions KVM-sur-IP ont capturé 32,40 % des revenus de 2025 et les interfaces sécurisées certifiées NIAP progressent à un TCAC de 4,10 %.

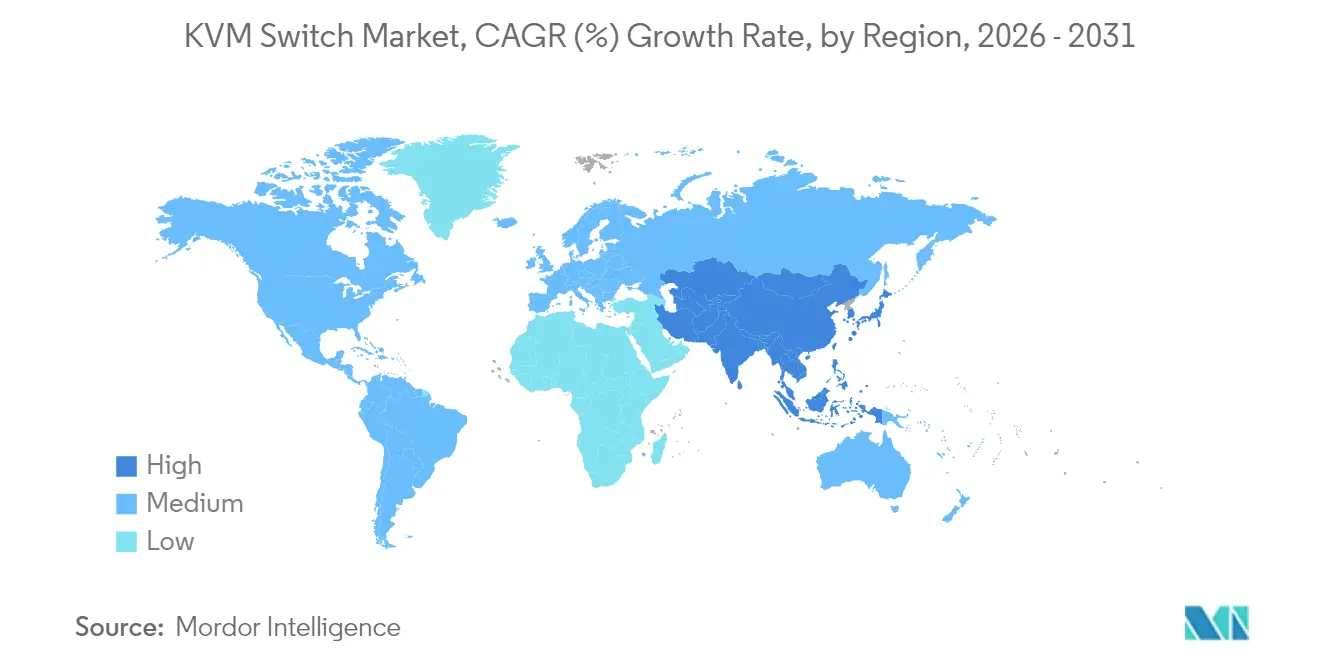

- Par géographie, l'Amérique du Nord détenait 23,20 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 3,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des commutateurs KVM

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration vers le cloud et déploiements de centres de données hyperscale | +0.8% | Mondial, Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Adoption croissante des bureaux sécurisés dans la défense et le secteur public | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte demande de KVM-sur-IP pour les opérations IT à distance | +0.7% | Mondial, accélération post-pandémie | Court terme (≤ 2 ans) |

| Déploiements de micro-centres de données en périphérie nécessitant des unités durcies | +0.4% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Fonctionnalités de maintenance prédictive basées sur l'IA | +0.3% | Amérique du Nord et UE, premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration vers le cloud et déploiements de centres de données hyperscale

Les opérateurs hyperscale continuent d'acquérir des plateformes de commutateurs KVM matériels car les logiciels ne peuvent pas assurer le contrôle au niveau du BIOS ni le contrôle des cycles d'alimentation lors des pannes réseau. Vertiv a enregistré une croissance organique des commandes de 37 % au troisième trimestre 2024 et un carnet de commandes de 7,4 milliards USD lié à des installations prêtes pour l'IA où l'accès hors bande est obligatoire.[1]Vertiv Holdings Co., "Publication des résultats du T3 2024," investor.vertiv.com Des transactions de capital-investissement telles que l'acquisition d'AirTrunk par Blackstone pour 16 milliards USD illustrent la confiance des investisseurs dans les couches de gestion physique qui complètent l'orchestration logicielle. CommScope rapporte que les densités de fibres évoluent rapidement vers 400G, 800G et 1,6T, complexifiant les infrastructures et renforçant la demande de fabric de commutation locale fiable.

Adoption croissante des bureaux sécurisés dans la défense et le secteur public

Les organismes du secteur public s'appuient sur du matériel certifié NIAP pour maintenir des environnements isolés et classifiés où les outils dépendant du réseau échouent aux audits de sécurité. Raritan propose un chiffrement FIPS 140-2 et des connexions par carte d'accès commun répondant aux exigences de défense américaines et européennes. Les consoles d'Adder Technology aident les centres de commandement à visualiser des données multi-classification sur un seul poste d'opérateur sans risquer de contamination croisée.[2]Raritan, "Commutateurs KVM sécurisés : solutions pour le gouvernement et l'armée," raritan.com Les cycles d'approvisionnement sont plus lents mais axés sur la valeur ; une fois installés, les systèmes restent en service au-delà des périodes de renouvellement de cinq ans, consolidant un pipeline de remplacement régulier à mesure que les normes de certification évoluent.

Forte demande de KVM-sur-IP pour les opérations IT à distance

Les politiques de travail hybride en entreprise exigent que les administrateurs puissent dépanner les serveurs même lorsque les réseaux principaux sont hors service. Un grand diffuseur public a installé 47 terminaux Black Box Emerald pour maintenir 360 jours de programmation en direct avec une capacité vidéo 4K, démontrant l'évolutivité dans des environnements en temps réel. Le KX IV-101 de Raritan offre un accès via navigateur sans Java et une résolution 4K pour répondre aux préoccupations de sécurité liées aux plugins obsolètes tout en prenant en charge les écrans à haute densité de pixels.[3]Adder Technology, "Solutions de commandement et de contrôle pour les applications critiques," adder.com

Déploiements de micro-centres de données en périphérie stimulant les commutateurs KVM haute performance durcis

Les extenseurs VisionXS de Guntermann & Drunck utilisent la compression Bluedec pour une transmission sans perte sur des liaisons longues et résistent aux vibrations, aux variations de température et aux interférences électromagnétiques dans les armoires de terrain. Les opérateurs de télécommunications de l'ASEAN développent les déploiements de nœuds en périphérie parallèlement à la 5G, ouvrant la demande de commutateurs de qualité industrielle fonctionnant sans surveillance mais permettant un accès immédiat au service en cas de pannes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des alternatives de bureau à distance basées sur des logiciels | -0.9% | Mondial, avec un impact plus fort dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Coût initial élevé et complexité d'intégration sur les sites existants | -0.5% | Infrastructure existante en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs pour les circuits intégrés dédiés (ASIC) vidéo haute résolution | -0.4% | Fabrication mondiale, concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limitations de la latence réseau et de la largeur de bande pour les déploiements KVM-sur-IP | -0.3% | Mondial, affectant particulièrement les sites distants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des alternatives de bureau à distance basées sur des logiciels

Les entreprises soucieuses des coûts envisagent désormais des consoles intégrées aux hyperviseurs qui éliminent le matériel discret ; la solution basée sur le commutateur KVM de Hewlett Packard Enterprise, lancée après la refonte tarifaire de VMware, illustre le passage vers des modèles de type abonnement. Les portefeuilles logiciels évoluent plus rapidement et s'intègrent aux suites de surveillance, réduisant les charges opérationnelles pour les tâches simples. Cependant, ils restent exposés aux pannes réseau, aux pics de latence et à des surfaces d'attaque cybernétiques plus larges qui limitent leur utilisation dans les baies de serveurs critiques.

Coût initial élevé et complexité d'intégration sur les sites existants

De nombreuses salles existantes manquent d'unités de rack libres, de câblage structuré ou de capacité de refroidissement nécessaires aux commutateurs modernes à haute largeur de bande. Les rénovations exigent souvent de nouveaux blocs de distribution d'alimentation, des chemins de câbles ou même un renforcement du plancher, ajoutant des coûts cachés susceptibles de doubler la nomenclature initiale. Une gestion stricte des changements dans les secteurs réglementés prolonge les phases de test, ralentissant le déploiement complet et poussant les petites entreprises vers des solutions purement logicielles malgré les lacunes fonctionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le bureau sécurisé s'accélère malgré la domination du bureau standard

Les plateformes de bureau standard ont généré 23,05 % des revenus de 2025, reflétant une demande continue pour un accès serveur simple et économique. Les dispositifs de bureau sécurisé, bien que moins importants en termes absolus, sont appelés à les dépasser d'ici 2031 à mesure que les agences renforcent leurs parcs de postes de travail et que les entreprises formalisent leurs feuilles de route de confiance zéro. Les cadres gouvernementaux imposent des certifications Critères Communs, orientant les achats vers des jeux de puces validés FIPS et des circuits résistants aux manipulations qui justifient des prix catalogue élevés. Les unités haute performance avec compression propriétaire progressent dans les studios de diffusion, les laboratoires de simulation et les bancs d'essai aérospatiaux où l'intégrité des images et la latence inférieure à la milliseconde déterminent l'efficacité de l'opérateur. Les modèles en rack capturent quant à eux les salles de colocation axées sur la densité où les contraintes de longueur de câble rencontrent les architectures de commutation en tête de baie.

Les conceptions à chiffrement intégré de Raritan illustrent comment le passage aux formats de bureau sécurisé peut débloquer des programmes auparavant fermés au matériel générique, protégeant les flux de données sensibles contre les attaques par injection USB non autorisée et les logiciels malveillants de capture d'écran.

Par type d'utilisateur : la croissance multi-utilisateurs signale une tendance à la consolidation

Les architectures mono-utilisateur représentaient 52,20 % des dépenses mondiales en 2025, plébiscitées pour les baies isolées, les petits laboratoires ou les salles sécurisées de type enclave. Les châssis multi-utilisateurs, hébergeant la commutation matricielle et les transferts de session dynamiques, se développent à un TCAC de 4,85 % à mesure que les grandes entreprises centralisent leurs équipes de support. Les opérateurs cloud gèrent désormais des fenêtres de maintenance permanentes administrées depuis plusieurs continents, nécessitant un accès simultané au même hôte physique depuis différentes équipes.

La fonction FreeSeating de Guntermann and Drunck illustre la transition fluide entre les opérateurs, réduisant les délais de connexion et libérant les cycles de calcul inutilisés en dehors des heures de pointe. La taille du marché des commutateurs KVM pour les équipements multi-utilisateurs devrait s'élargir davantage à mesure que les prestataires de services gérés intègrent le matériel dans des offres de colocation packagées, offrant aux clients un contrôle à distance sans intervention tout en préservant l'indépendance du réseau isolé. Lorsque la sécurité le permet, le regroupement de plusieurs administrateurs via une matrice partagée réduit le coût en capital par poste et améliore le taux d'utilisation, soutenant la rentabilité globale des empreintes de centres de données gérés.

Par secteur d'activité des utilisateurs finaux : l'essor du secteur gouvernement-défense remet en question la domination de l'IT

Les opérateurs IT et télécommunications/centres de données ont généré 63,05 % des revenus en 2025, portés par le provisionnement courant des serveurs et la migration vers des fermes de lames haute densité. Pourtant, les budgets du secteur public affichent la plus forte hausse pluriannuelle, avec un TCAC de 4,35 % prévu jusqu'en 2031 à mesure que l'expansion des surfaces de menace déclenche des mandats de renforcement. Les programmes classifiés dans les ministères de la défense doivent afficher des vidéos multi-niveaux sécurisés sur des moniteurs uniques sans exposer de fuite inter-domaines, une exigence nativement servie par des commutateurs approuvés NIAP.

Les médias et sociétés de divertissement tels que les grands diffuseurs s'appuient sur des extenseurs prêts pour la 4K pour acheminer les flux de caméra sur IP sans gigue, une charge de travail hors de portée de nombreuses consoles purement logicielles. Les hôpitaux constituent une autre niche spécialisée : la télérobotique en salle d'opération et les visionneuses de radiologie nécessitent une isolation matérielle pour protéger les données des patients, propulsant des fournisseurs de niche capables d'associer des boîtiers de qualité médicale à des surfaces antimicrobiennes. L'automatisation industrielle est la dernière poche émergente, avec la surveillance de la production à distance qui progresse dans les programmes d'usines intelligentes où le personnel IT local est minimal.

Par interface de connectivité : la sécurité certifiée NIAP gagne du terrain

Les solutions KVM-sur-IP contrôlaient 32,40 % des ventes en 2025, prouvant que la tunnellisation réseau sécurisée ne supprime pas le besoin d'un saut matériel discret à la source. Les ports sécurisés certifiés NIAP, bien qu'actuellement en retrait en termes de part, affichent un taux de croissance de 4,10 %, reflétant l'élargissement géographique des règles d'approvisionnement Critères Communs. Lorsque les opérateurs renouvellent leur parc de PC, le DisplayPort 1.4 et l'USB-C progressent rapidement, souvent fournis avec l'alimentation et le transport multi-flux que le VGA analogique hérité ne peut égaler.

La dernière gamme de Raritan propose un chiffrement AES-256 sur les liaisons IP, illustrant comment le matériel peut concilier la gérabilité réseau avec une sécurité inviolable. Le RemoteAccess-GATE de Guntermann & Drunck connecte les îlots KVM aux VLAN de gestion sans renoncer à l'intégrité clavier-vidéo, répondant aux exigences des opérateurs en matière de segmentation physique et logique.

Analyse géographique

L'Amérique du Nord a conservé 23,20 % des revenus mondiaux en 2025. La demande y est liée aux cycles de renouvellement dans les campus hyperscale, à la conformité aux directives fédérales en matière de cybersécurité et aux mises à niveau en cours dans les installations de défense. Le chiffre d'affaires de 2,04 milliards USD de Vertiv au premier trimestre 2025 souligne les expansions soutenues du cloud public associées aux déploiements de matériel IA nécessitant des couches hors bande fiables. Le Canada contribue à des volumes supplémentaires grâce aux incitations à l'investissement pour les centres de données durables, tandis que les corridors manufacturiers du Mexique adoptent des solutions de commutateurs KVM pour soutenir le diagnostic à distance des lignes de production dans les usines orientées vers l'exportation.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 3,55 % jusqu'en 2031. La capacité régionale a déjà dépassé 12,2 GW, et des investisseurs institutionnels tels que KKR et Bain Capital continuent d'acquérir des actifs à Singapour, en Chine et en Indonésie, ancrant des pipelines de construction pluriannuels. Le marché des commutateurs KVM en bénéficie directement à mesure que les développeurs hyperscale spécifient des points de contrôle matériels pour la conformité à la reprise après sinistre. Parallèlement, les opérateurs de télécommunications en Inde et dans l'ASEAN déploient des micro-installations en périphérie liées aux tranches 5G, stimulant la demande d'unités durcies capables de tolérer la chaleur et l'humidité extérieures.

Paysage concurrentiel

Le marché des commutateurs KVM est structurellement fragmenté. Les grandes marques d'infrastructure de premier rang telles que Vertiv exploitent des économies d'échelle pour regrouper la commutation avec l'alimentation et le refroidissement, capturant des synergies inter-portefeuilles inaccessibles aux entreprises à produit unique. La collaboration IA de Vertiv avec NVIDIA met en évidence une voie pour intégrer des connecteurs KVM à l'intérieur de baies denses en GPU qui doivent rester maintenables sans interruption de serveur.

Les fournisseurs spécialisés contrent cette échelle en innovant au niveau de la couche applicative. Raritan se concentre sur les salles de données de la défense et du renseignement, intégrant l'accès par carte à puce et la déconnexion automatique des canaux. Guntermann & Drunck cible la diffusion et l'automatisation industrielle, investissant dans des circuits intégrés de compression vidéo propriétaires qui réduisent la latence en deçà d'une image. Adder Technology étend sa portée grâce à des partenariats avec le spécialiste des écrans Eizo, intégrant des moniteurs à calibration colorimétrique avec une commutation à zéro perte de pixel pour les suites de planification de mission.

Leaders du secteur des commutateurs KVM

ATEN International

Fujitsu Limited

D-Link Corporation

Dell Technologies Inc.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Vertiv Holdings Co. a annoncé des ventes nettes de 2,04 milliards USD au premier trimestre 2025, en hausse de 24 % en glissement annuel grâce à une forte demande de centres de données portée par l'IA.

- Janvier 2025 : Adder Technology s'est associé à Solstice AV et Eizo pour lancer ADDERLink XDIP et ARDx pour la commutation sur IP.

- Décembre 2024 : Vertiv a annoncé des ventes nettes de 2,35 milliards USD au quatrième trimestre 2024, une hausse de 26 %, avec des commandes organiques en progression de 30 %.

- Octobre 2024 : Vertiv a affiché un chiffre d'affaires de 2,07 milliards USD au troisième trimestre 2024, citant un carnet de commandes de 7,4 milliards USD lié à l'IA et au refroidissement liquide.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des commutateurs clavier-vidéo-souris (KVM) comme l'ensemble du matériel spécialisé qui permet à un opérateur de contrôler deux ou plusieurs serveurs, PC ou appareils à partir d'un seul clavier, d'un seul écran et d'une seule souris, que la connexion soit analogique, numérique ou basée sur le protocole IP. Nous incluons les modèles à montage en rack, les modèles de bureau, les modèles sécurisés approuvés par le NIAP et les modèles à haute performance vendus en tant qu'unités autonomes ou regroupés avec des accessoires essentiels.

Exclusion : les outils de bureau à distance uniquement logiciels et les cartes BMC/IPMI intégrées sont hors du champ d'application.

Aperçu de la segmentation

- Par type de produit

- Bureau standard

- Bureau sécurisé

- En rack

- KVM-sur-IP

- Autres types

- Par type d'utilisateur

- Mono-utilisateur

- Multi-utilisateur

- Par secteur d'activité des utilisateurs finaux

- IT et télécommunications / Centres de données

- Automatisation industrielle

- Gouvernement et défense

- Soins de santé

- Médias et divertissement

- Autres

- Par interface de connectivité

- Analogique (VGA)

- Numérique (DVI/HDMI)

- DisplayPort / USB-C

- KVM-sur-IP

- Sécurisé certifié NIAP

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous commençons par collecter les signaux relatifs aux expéditions, au commerce et à la base installée auprès de sources de premier plan telles que UN Comtrade, les codes d'importation de la Commission du commerce international des États-Unis, Statistique Canada et Eurostat, qui révèlent les flux physiques de matériel KVM. Les déclarations publiques des principaux fournisseurs de systèmes, les enquêtes sur la construction des centres de données de l'Uptime Institute et les documents techniques indexés sur IEEE Xplore donnent des indications supplémentaires sur les capacités des unités, le nombre de ports et les cycles de rafraîchissement. Les bases de données payantes telles que D&B Hoovers (données financières) et Dow Jones Factiva (actualités) permettent de comparer les empreintes des entreprises et d'annoncer les expansions d'usines. Ces documents illustrent des modèles, mais ne sont bien sûr pas nos seules références ; de nombreux autres documents ont alimenté la phase documentaire.

Recherche primaire

Les analystes de Mordor interrogent des responsables de centres de données, des administrateurs informatiques de la défense et des distributeurs spécialisés en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Les conversations clarifient les prix de vente moyens, l'adoption des commutateurs sécurisés et les taux d'attachement au niveau des racks, tandis que de courtes enquêtes en ligne quantifient les changements dans la composition des ports que les sources secondaires capturent rarement.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit 2024 racks de serveurs installés par région, les associe à des ratios de pénétration KVM et les multiplie par des ASP mixtes. Des contrôles ascendants sélectionnés, des listes de fournisseurs pour les marques de niveau 1 et des factures de canaux échantillonnées, permettent d'affiner les totaux. Les principales variables suivies comprennent les ajouts annuels de baies hyperscale, la part multi-utilisateurs, le mix d'unités certifiées NIAP, la prime de prix moyenne basée sur l'IP, la durée de l'intervalle de rafraîchissement et la conversion des devises en dollars de 2025. Les perspectives quinquennales utilisent une régression multivariée qui relie les indicateurs ci-dessus à des facteurs macroéconomiques tels que la prévalence du travail à distance et l'aménagement des périphéries, puis l'analyse des scénarios tient compte de la cyclicité des dépenses d'investissement.

Cycle de validation et de mise à jour des données

Chaque projet de modèle fait l'objet d'une vérification des écarts par rapport aux données douanières historiques, aux ratios des pairs et au retour d'information des entretiens. Les réviseurs principaux ne signent qu'une fois les anomalies résolues. Les rapports sont actualisés chaque année et, lorsque des événements importants se produisent, les analystes revoient l'ensemble des données avant la livraison au client.

Pourquoi la ligne de base des commutateurs KVM de Mordor est crédible

Les chiffres publiés varient considérablement car les entreprises choisissent des combinaisons d'appareils, des échelles de prix et des hypothèses de prévision différentes. Certains intègrent les prolongateurs et les consoles série dans les totaux, d'autres ancrent la croissance sur des prévisions agressives concernant les racks, tandis que quelques-uns sous-échantillonnent les modèles sécurisés.

Les principaux facteurs d'écart sont l'étendue du champ d'application, la dérivation de l'ASP (prix pondéré par le canal par rapport au prix catalogue), la cadence de la validation primaire et le traitement des devises. Mordor conserve une définition étroite du matériel, met à jour les données chaque année et procède à des vérifications croisées avec le retour d'information des praticiens, ce qui tempère les extrêmes observés ailleurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,86 B (2025) | Renseignements sur le Mordor | N/A |

| USD 2,39 B (2024) | Conseil mondial A | Ajout de prolongateurs et de logiciels KVM, application de prix de liste élevés |

| USD 1,19 B (2024) | Connaissance du secteur Entreprise B | Utilise les taux de change moyens sur cinq ans et la croissance haussière des crémaillères |

| USD 0,73 B (2024) | Journal professionnel C | Exclut les modèles de bureau sécurisés ; validation primaire limitée |

Dans l'ensemble, la comparaison montre que la sélection rigoureuse du champ d'application de Mordor, l'actualisation annuelle et la double validation donnent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et tester avec facilité.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des commutateurs KVM en 2026 ?

Le secteur est évalué à 0,89 milliard USD en 2026 et devrait atteindre 1,02 milliard USD d'ici 2031, avec une croissance à un TCAC de 2,85 %.

Quelle région connaît la croissance la plus rapide pour le matériel KVM ?

L'Asie-Pacifique mène la croissance avec un TCAC de 3,55 % jusqu'en 2031, portée par une activité record de construction de centres de données et des déploiements d'informatique en périphérie.

Pourquoi les commutateurs KVM de bureau sécurisé gagnent-ils en dynamisme ?

Les acheteurs du secteur gouvernemental et de la défense imposent des solutions isolées matériellement et certifiées NIAP pour les environnements isolés et multi-classification, stimulant la demande de bureaux sécurisés à un TCAC de 3,25 %.

Qu'est-ce qui stimule l'adoption des commutateurs KVM multi-utilisateurs ?

Les entreprises consolident leurs opérations IT et adoptent des modèles de support en suivi du soleil, entraînant une expansion des systèmes multi-utilisateurs à un TCAC de 4,85 % car ils permettent à plusieurs administrateurs de partager efficacement l'accès au matériel.

Dernière mise à jour de la page le: