Taille et part du marché des biomarqueurs MicroRNA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

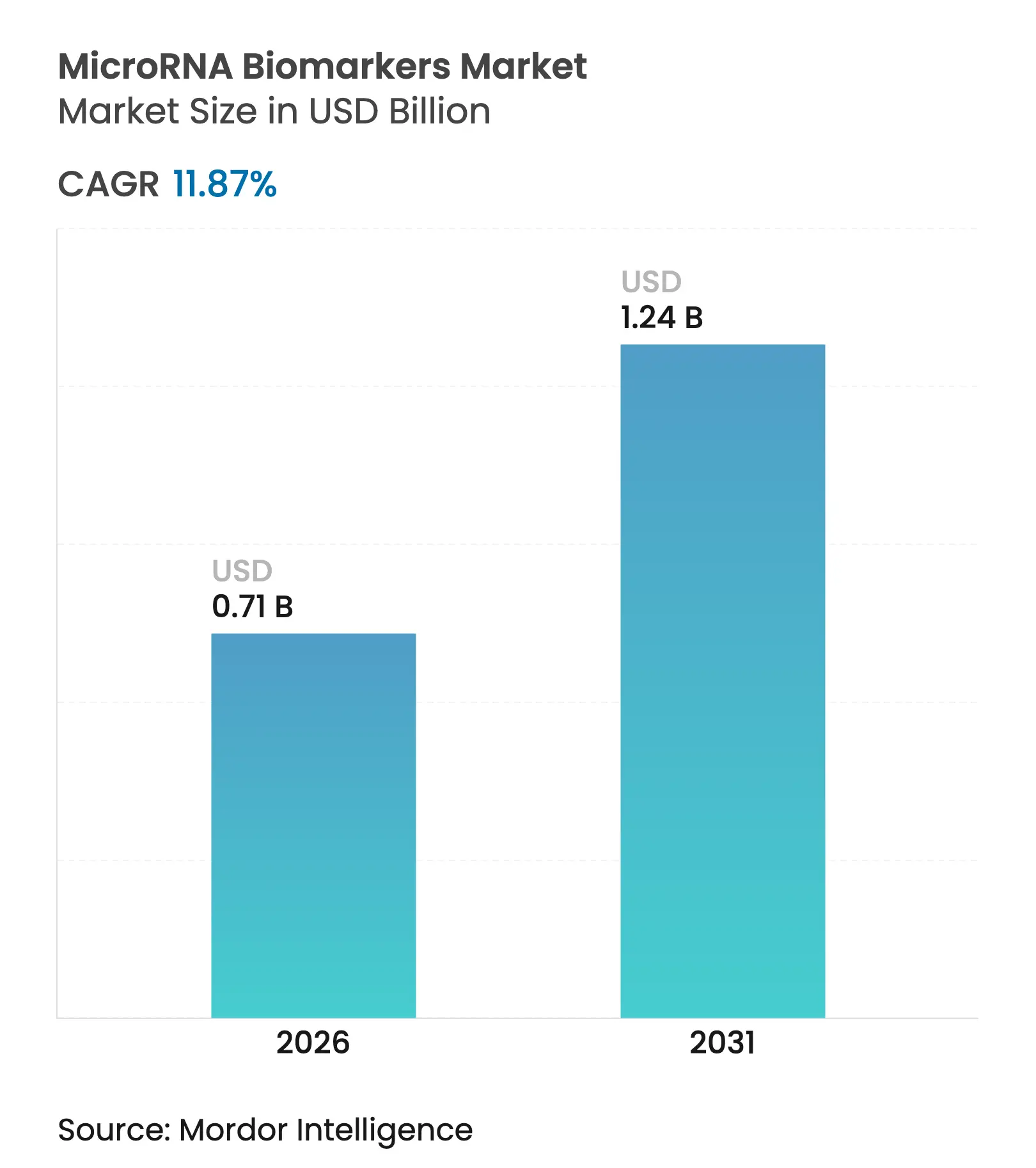

| Taille du Marché (2026) | 0.71 Milliards de dollars |

| Taille du Marché (2031) | 1.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

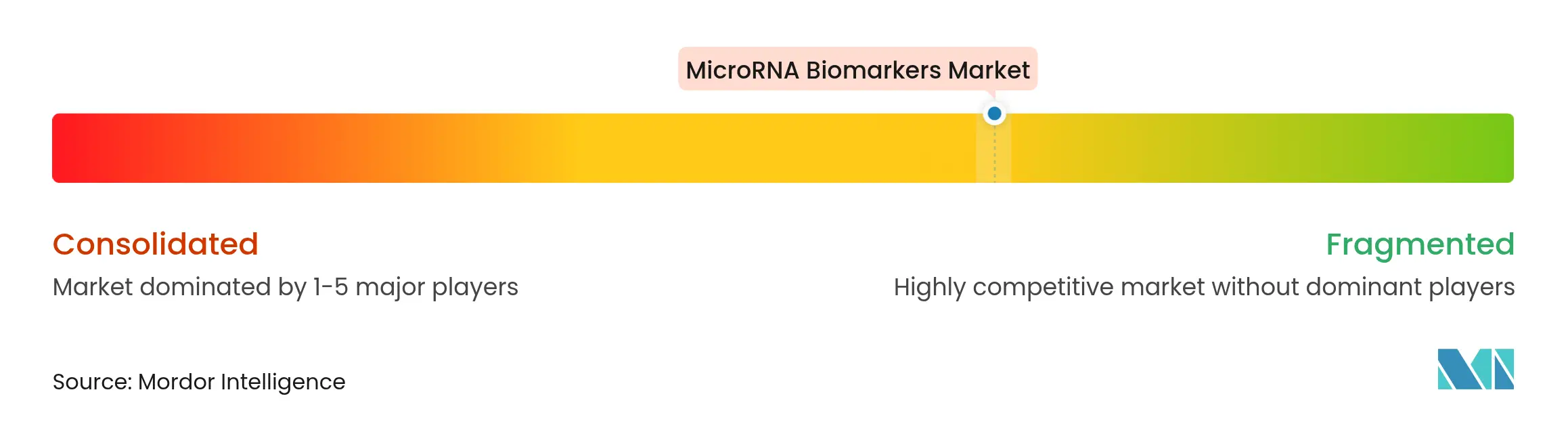

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biomarqueurs MicroRNA par Mordor Intelligence

La taille du marché des biomarqueurs MicroRNA devrait croître de 0,63 milliard USD en 2025 à 0,71 milliard USD en 2026 et devrait atteindre 1,24 milliard USD d'ici 2031 à un CAGR de 11,87 % sur la période 2026-2031. La croissance actuelle reflète la transition de l'adoption en recherche vers les diagnostics de qualité clinique, soutenue par de récentes approbations réglementaires, l'automatisation des plateformes et de plus larges initiatives de médecine de précision. La demande augmente à mesure que les flux de travail de biopsie liquide gagnent du terrain au-delà de l'oncologie, que l'intelligence artificielle réduit les cycles de découverte de biomarqueurs et que les exigences en matière de soins au point d'intervention reconfigurent les priorités d'achat des laboratoires. Ces forces renforcent l'investissement soutenu dans les technologies de séquençage de base et les logiciels d'analyse périphériques, créant un paysage dans lequel l'intégration des flux de travail et la préparation au remboursement l'emportent sur les gains analytiques progressifs. La consolidation stratégique, telle que les acquisitions combinant la transcriptomique spatiale avec la détection des miARN, accélère davantage la convergence des plateformes et raccourcit le délai de mise sur le marché des nouveaux tests.

Principaux enseignements du rapport

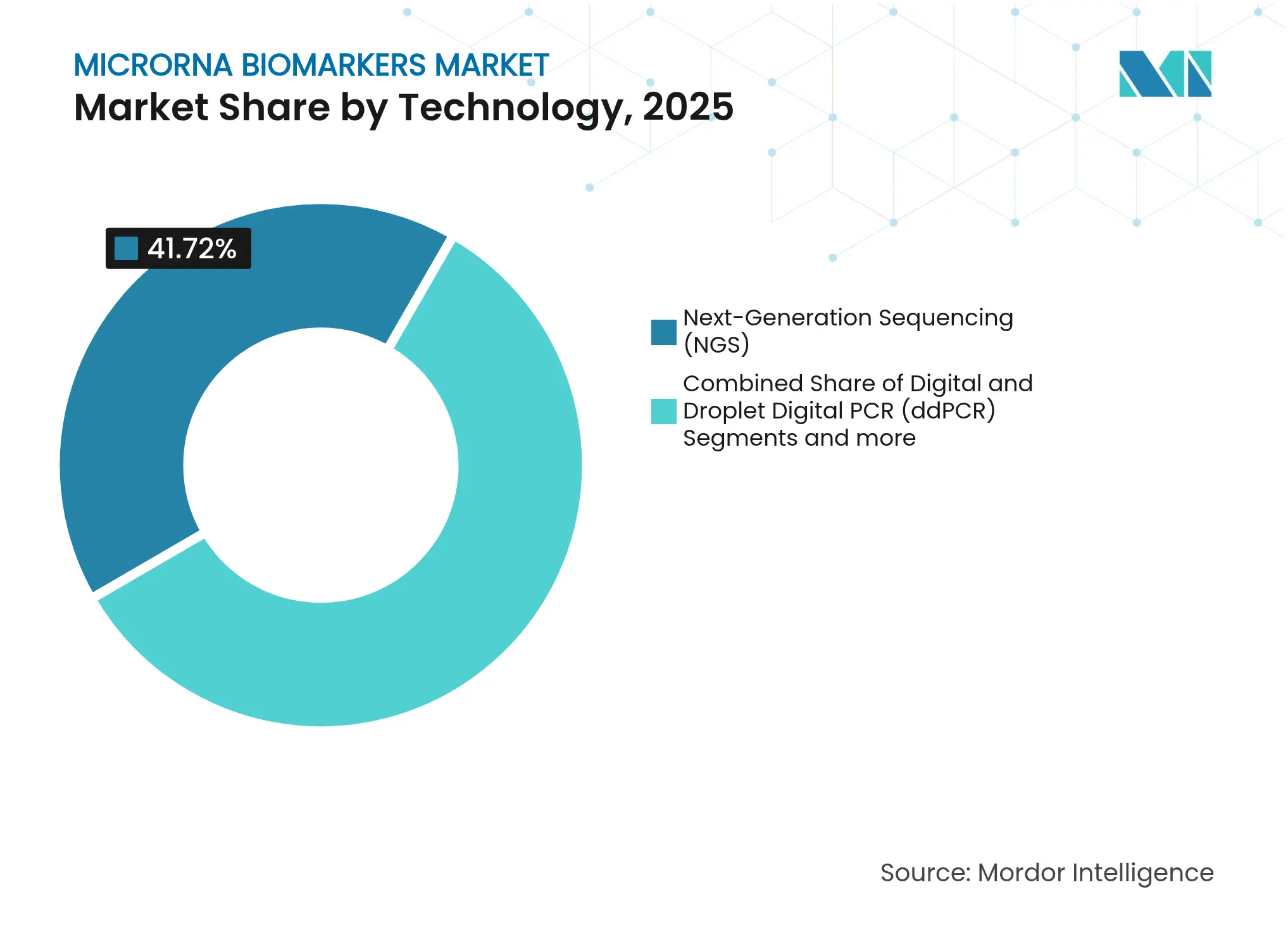

- Par technologie, le séquençage de nouvelle génération a dominé avec une part de marché des biomarqueurs MicroRNA de 41,72 % en 2025, tandis que la PCR numérique et la PCR numérique en gouttelettes devrait progresser à un CAGR de 12,51 % jusqu'en 2031.

- Par produit et service, les kits et réactifs ont dominé avec une part de revenus de 47,65 % en 2025 ; les logiciels et outils de bio-informatique devraient se développer à un CAGR de 12,34 % jusqu'en 2031.

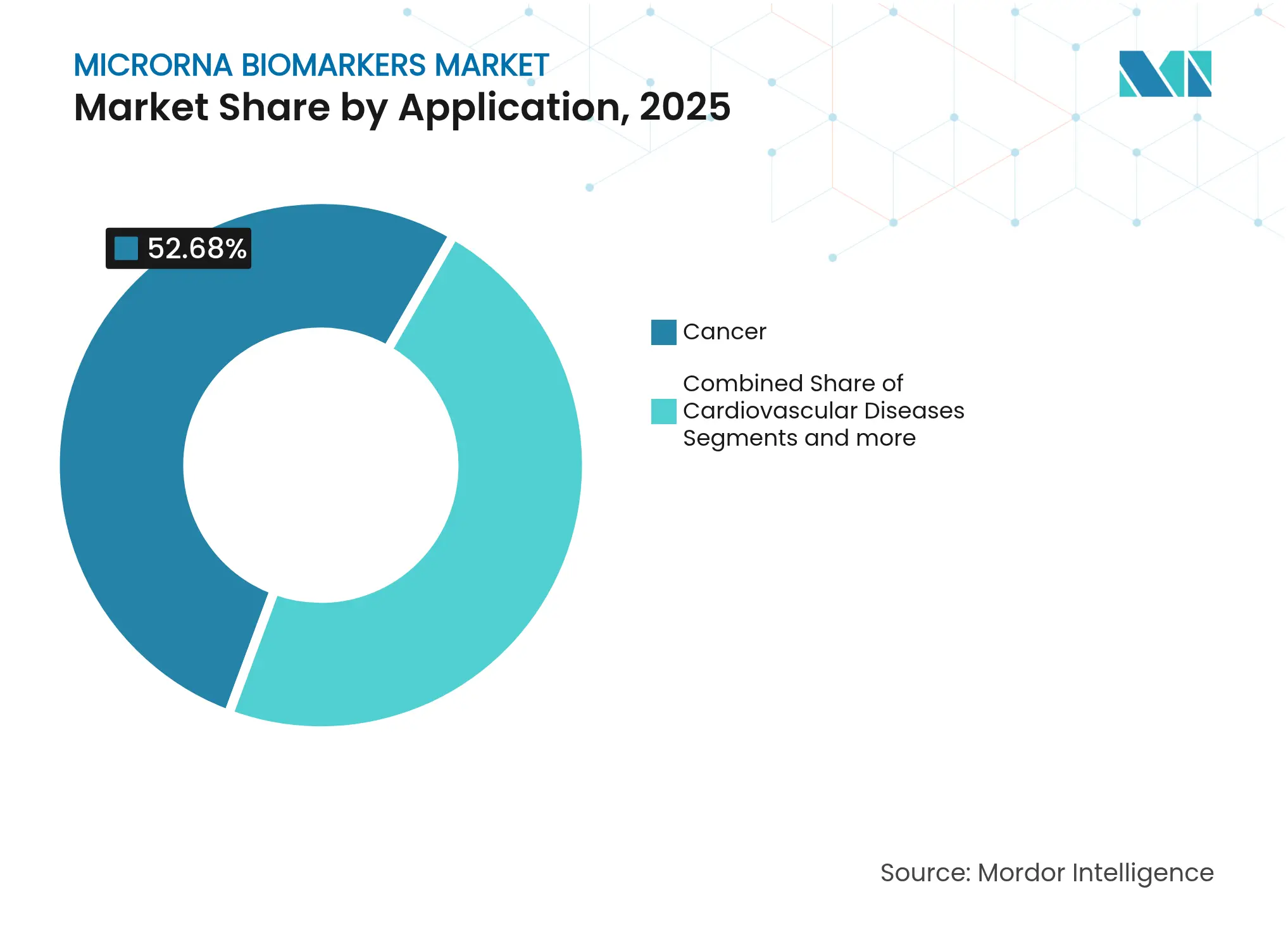

- Par application, le cancer représentait 52,68 % de la taille du marché des biomarqueurs MicroRNA en 2025, tandis que les maladies infectieuses sont positionnées pour le CAGR le plus rapide de 12,21 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 46,98 % en 2025 ; les hôpitaux et cliniques affichent le CAGR le plus élevé de 12,18 % jusqu'en 2031.

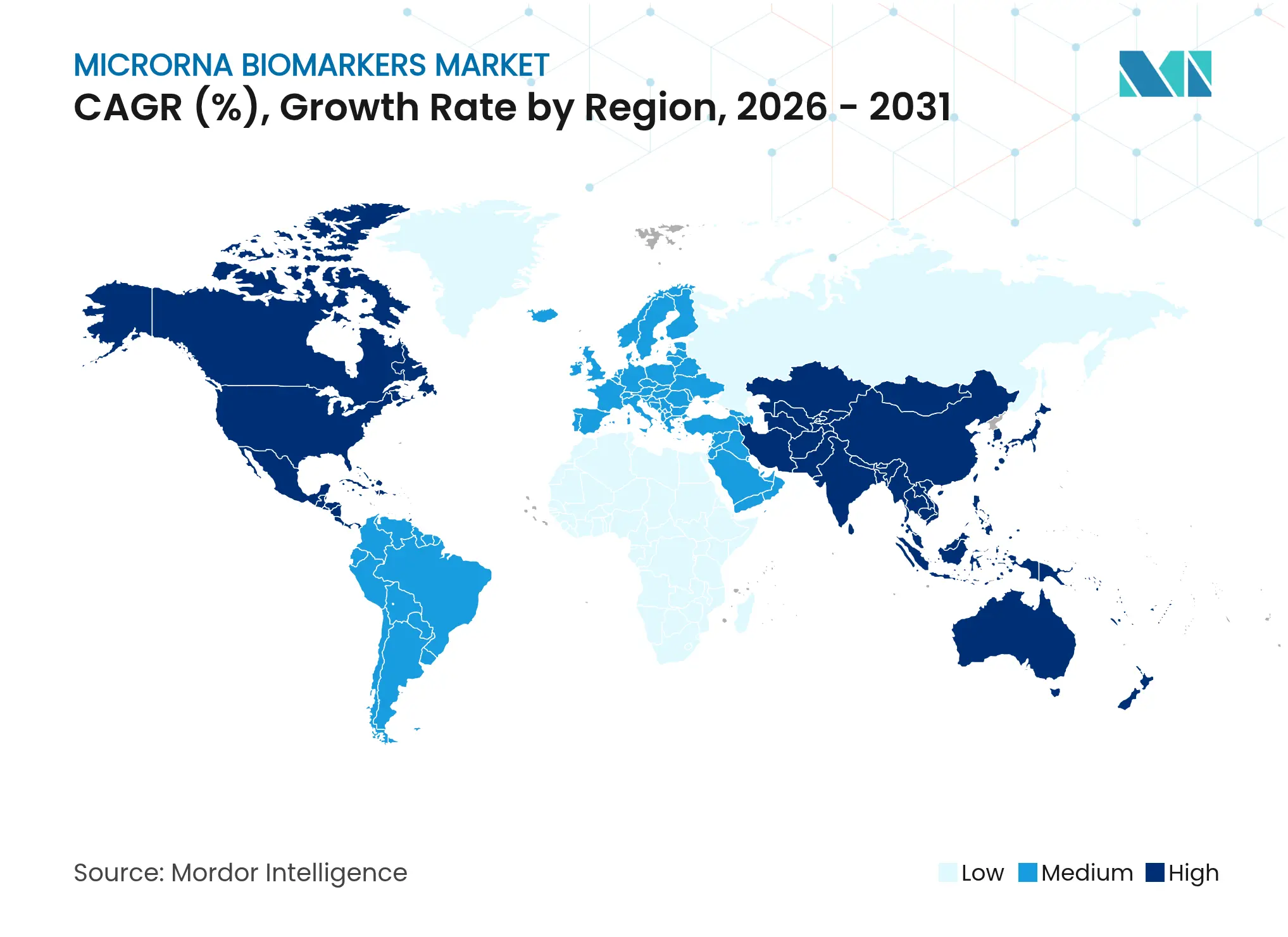

- Par géographie, l'Amérique du Nord a représenté 40,76 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 12,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des biomarqueurs MicroRNA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du cancer et des maladies chroniques | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées dans les plateformes NGS, ddPCR et qRT-PCR | +2.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de biopsies liquides minimalement invasives | +2.5% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion des programmes de diagnostics de précision et compagnons | +1.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Découverte de nouvelles signatures miARN assistée par IA/ML | +1.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des applications cliniques | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer et des maladies chroniques

L'incidence du cancer continue d'augmenter, soutenant la demande de solutions de détection précoce. Une étude du National Cancer Institute publiée en octobre 2024 a démontré une précision de 97 % pour le cancer du pancréas à un stade précoce à l'aide d'une biopsie liquide à base de microARN, soulignant la viabilité clinique du biomarqueur pour les tumeurs difficiles à détecter [1]National Cancer Institute, "Blood Test Accurately Detects Early-Stage Pancreatic Cancer," cancer.gov. La même stabilité intrinsèque qui favorise les tests en oncologie soutient également la surveillance des maladies chroniques : des recherches de 2025 ont rapporté que le miR-4454 offrait une précision diagnostique de 88,9 % pour le diabète de type 2, montrant un potentiel d'expansion vers les troubles métaboliques. Cette double pertinence relie le vieillissement des populations à la médecine de précision et maintient le marché des biomarqueurs MicroRNA sur une trajectoire ascendante soutenue [2]Song Yang, "Circulating miR-4454 as a potential biomarker for the diagnosis of T2DM and the prediction value of comorbidity and complications in T2DM," BMC Endocrine Disorders, bmcendocrdisord.biomedcentral.com.

Avancées dans les plateformes NGS, ddPCR et qRT-PCR

Les plateformes automatisées et validées cliniquement abaissent les barrières techniques qui limitaient autrefois l'adoption des miARN. Thermo Fisher Scientific a démontré un délai d'exécution de 24 heures pour les résultats génomiques dans l'essai myeloMATCH en juillet 2024, intégrant le NGS dans la gestion des patients en temps réel [3]Thermo Fisher Scientific Inc.. "Thermo Fisher Scientific to Help Advance Myeloid Cancer Clinical Research and Treatment Utilizing Next Generation Sequencing Technology," thermofisher.com. Simultanément, des études montrent que la ddPCR minimise la variabilité lors de la quantification de cibles à faible abondance, clarifiant les voies réglementaires. Le séquençage en temps réel d'Oxford Nanopore offre désormais une analyse portable, bien que la validation clinique à grande échelle soit encore en cours. Ces innovations mettent l'accent sur la facilité d'utilisation et la conformité, qui, plus que la sensibilité brute, influencent les décisions d'achat sur le marché des biomarqueurs MicroRNA.

Demande croissante de biopsies liquides minimalement invasives

La validation réglementaire du dépistage à base de sang renforce la confiance dans les modèles de biopsie liquide. L'approbation par la FDA du test Shield de Guardant Health pour le cancer colorectal en juillet 2024 a établi un précédent de remboursement pour le dépistage à l'échelle de la population. Les miARN encapsulés dans des vésicules extracellulaires conservent leur intégrité dans divers fluides corporels, produisant une sensibilité de 85,4 % pour le cancer de la vessie lorsqu'ils sont combinés avec des marqueurs standard dans de récentes recherches multicentriques. La préférence des patients pour les tests non invasifs, associée à la maîtrise des coûts des systèmes de santé, assure une croissance régulière de la demande sur le marché des biomarqueurs MicroRNA.

Découverte de nouvelles signatures miARN assistée par IA/ML

L'intelligence artificielle comprime le cycle de découverte des biomarqueurs. ESGCmiRD a atteint une précision de 98,6 % dans la détection du cancer gastrique à un stade précoce en analysant un panel de cinq miARN, démontrant la capacité de l'apprentissage automatique à identifier des schémas au-delà des capacités humaines. PandaOmics intègre en outre des données multi-omiques et une validation robotique, raccourcissant les délais traditionnels de 5 à 7 ans. Ces progrès alimentent rapidement de nouveaux tests dans les pipelines de développement, élargissant le marché des biomarqueurs MicroRNA sans augmentation proportionnelle des dépenses de R&D.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des flux de travail complets de profilage des miARN | -2.1% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Absence de normes mondiales pour les tests et la déclaration des données | -1.8% | Mondial, avec des variations régionales dans les exigences réglementaires | Long terme (≥ 4 ans) |

| Délais lents de l'échantillon à la réponse pour les environnements de soins au point d'intervention | -1.2% | Mondial, affectant l'adoption des soins au point d'intervention | Court terme (≤ 2 ans) |

| Préoccupations relatives à la souveraineté des données dans les laboratoires de séquençage en nuage | -0.9% | Europe et Asie-Pacifique, avec des réglementations strictes de protection des données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des flux de travail complets de profilage des miARN

La préparation des bibliothèques, le séquençage et la bio-informatique dépassent souvent 500 USD par échantillon, décourageant l'utilisation courante dans les environnements à ressources limitées. Les plateformes microfluidiques telles qu'ExoArc rapportent une sensibilité de 90 % pour le cancer du poumon non à petites cellules tout en réduisant l'utilisation des réactifs, mais attendent encore une validation approfondie. Les dispositifs portables à base de nanopores démontrent une sensibilité et une spécificité de 97 % pour la détection du cancer, suggérant des réductions de coûts grâce à la miniaturisation. Jusqu'à ce que l'échelle et l'automatisation arrivent à maturité, les systèmes de santé haut de gamme resteront les principaux adoptants sur le marché des biomarqueurs MicroRNA.

Absence de normes mondiales pour les tests et la déclaration des données

La variabilité entre les méthodes d'extraction et les plateformes de quantification compromet la comparabilité entre les études. Des chercheurs ont documenté des niveaux de miARN divergents lorsque des spécimens identiques étaient traités sur différents systèmes, soulignant la nécessité de protocoles consensuels. Les cadres ISO émergents traitent généralement des tests d'acides nucléiques, mais les directives spécifiques aux miARN sont en retard. Des initiatives telles que l'apprentissage fédéré préservant la confidentialité permettent la formation de modèles multi-institutionnels sans partage de données brutes, atténuant les obstacles à la conformité dans les régions dotées de lois de protection strictes. Les progrès vers des normes harmonisées dicteront le rythme de l'adoption clinique généralisée sur le marché des biomarqueurs MicroRNA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la PCR numérique gagne du terrain clinique

Le séquençage de nouvelle génération a conservé une part de 41,72 % de la taille du marché des biomarqueurs MicroRNA en 2025 grâce à des capacités de profilage complètes auxquelles les chercheurs font confiance pour la découverte. La PCR numérique et la PCR numérique en gouttelettes, cependant, s'accélèrent à un CAGR de 12,51 % car les laboratoires apprécient sa quantification absolue et ses flux de travail conviviaux. Le marché des biomarqueurs MicroRNA répond aux demandes de tests efficaces en termes de temps et reproductibles plutôt qu'à des améliorations progressives de la sensibilité. QIAGEN a élargi son portefeuille QIAcuity avec 100 tests validés en septembre 2024, signalant un mouvement clair vers des tests cliniques prêts à l'emploi. L'adoption des puces à ADN s'estompe car leur plage dynamique est en retard par rapport au séquençage et à la PCR, tandis que les dispositifs nanopores en temps réel restent prometteurs mais à un stade précoce. Alors que les régulateurs privilégient la standardisation, la méthodologie sans étalonnage de la PCR numérique renforce sa position.

Les laboratoires de recherche dépendront toujours du NGS pour les projets de découverte, assurant des revenus stables pour les plateformes de séquençage. Pourtant, les projecteurs commerciaux se tournent désormais vers la PCR numérique où les laboratoires hospitaliers voient une intégration rapide dans les cadres de contrôle qualité existants. Les entreprises qui font le pont entre les deux technologies assurent leur longévité sur le marché des biomarqueurs MicroRNA, équilibrant l'étendue de la découverte avec le débit clinique.

Par produit et service : l'accélération des logiciels crée de la valeur

Les kits et réactifs représentaient 47,65 % des revenus en 2025, reflétant la demande récurrente de consommables dans les flux de travail diagnostiques. Les logiciels et outils de bio-informatique, bien que plus modestes, connaissent la croissance la plus rapide à un CAGR de 12,34 % à mesure que l'analyse automatisée des données devient indispensable. Les laboratoires accordent de plus en plus de licences pour des pipelines en nuage qui produisent des rapports prêts pour la réglementation, leur permettant de traiter des volumes plus importants sans recruter de bio-informaticiens. La division Digital Insights de QIAGEN, qui intègre le traitement du langage naturel pour la curation de la littérature, illustre le pivot vers des revenus centrés sur les logiciels.

Les instruments continuent de se vendre régulièrement à mesure que les laboratoires passent à des manipulateurs de liquides automatisés et à des séquenceurs à base de cartouches qui réduisent le temps de manipulation. Les prestataires de services bénéficient des tendances à l'externalisation parmi les hôpitaux qui manquent d'infrastructure moléculaire. Au fil du temps, la propriété intellectuelle intégrée dans les algorithmes devrait contribuer à une part plus importante de la rentabilité que les consommables, modifiant la dynamique concurrentielle au sein du marché des biomarqueurs MicroRNA.

Par application : les maladies infectieuses émergent au-delà de l'oncologie

Le cancer a maintenu 52,68 % de la taille du marché des biomarqueurs MicroRNA en 2025, soutenu par des preuves cliniques solides et des voies de remboursement établies. Les maladies infectieuses affichent désormais un CAGR de 12,21 %, reflétant le financement de la préparation aux pandémies et un intérêt plus large pour la surveillance immunitaire. Une étude de 2025 a confirmé que le miR-200c-3p et deux signatures supplémentaires constituent des marqueurs fiables pour le COVID long, validant l'utilité des miARN en dehors de l'oncologie. Les applications cardiovasculaires et neurologiques progressent régulièrement, et les indications auto-immunes commencent à montrer des promesses pour la prédiction de la réponse au traitement.

L'élargissement du champ des maladies promet des flux de revenus plus équilibrés, réduisant la dépendance passée du marché des biomarqueurs MicroRNA aux budgets de recherche en oncologie. Les entreprises qui adaptent leurs panels à plusieurs spécialités captureront une demande durable.

Par utilisateur final : l'adoption clinique s'accélère

Les entreprises pharmaceutiques et biotechnologiques détenaient une part de 46,98 % en 2025, tirant parti des tests miARN pour la validation des cibles et le développement de diagnostics compagnons. Les hôpitaux et cliniques dominent désormais le tableau de croissance avec un CAGR de 12,18 %, reflétant les approbations réglementaires telles que l'autorisation d'août 2024 de ColoSense pour le dépistage du cancer colorectal. Les instituts académiques restent essentiels pour la découverte, tandis que les organisations de recherche sous contrat bénéficient de l'externalisation d'analyses complexes.

Les stratégies à double voie deviennent essentielles : les fournisseurs doivent répondre aux besoins de recherche avec des outils de découverte à haut multiplexage tout en offrant des kits clés en main répondant aux normes d'accréditation clinique. Les hôpitaux recherchent également des formats de soins au point d'intervention qui s'intègrent dans les flux de travail existants de l'échantillon à la réponse, indiquant où les futures feuilles de route produits devraient se concentrer.

Analyse géographique

L'Amérique du Nord a généré 40,76 % de la taille du marché des biomarqueurs MicroRNA en 2025, bénéficiant de structures de remboursement matures et d'un réseau dense de laboratoires à haute complexité. L'adoption clinique s'est accélérée après que les approbations de la FDA ont signalé la confiance réglementaire, et le financement public a continué d'affluer vers les diagnostics de précision. Les entreprises nationales tirent parti de la logistique établie pour déployer rapidement de nouveaux tests, maintenant fermement la région en position de leadership.

L'Asie-Pacifique a enregistré la dynamique la plus forte avec un CAGR de 12,59 % prévu jusqu'en 2031. Les programmes de médecine de précision soutenus par les gouvernements et l'investissement pharmaceutique local de 2,1 milliards USD dans les thérapeutiques à base de petits acides nucléiques en 2024 soulignent l'appétit régional pour les diagnostics à base d'ARN. Les investissements dans les infrastructures, tels que les plateformes nationales de génomique en nuage, abaissent les barrières à l'adoption pour les hôpitaux de niveau intermédiaire. Les partenariats locaux sont donc essentiels pour les entreprises multinationales cherchant à gagner des parts sur le marché des biomarqueurs MicroRNA.

L'Europe a maintenu une croissance modérée grâce à des voies réglementaires harmonisées et à des consortiums de recherche paneuropéens. Des règles plus strictes en matière de souveraineté des données favorisent des déploiements plus importants sur site ou en nuage régional, influençant les feuilles de route des fournisseurs. L'Amérique latine et le Moyen-Orient et l'Afrique restent émergents mais stratégiquement importants. Les premiers adoptants au Brésil et aux Émirats arabes unis pilotent des programmes de biopsie liquide, prouvant le potentiel commercial une fois que les droits d'importation et les défis de la chaîne du froid sont gérés. Ensemble, ces géographies nécessitent des stratégies de tarification différenciées et des modèles de support adaptables pour capter une demande diversifiée sur le marché des biomarqueurs MicroRNA.

Paysage concurrentiel

Le marché des biomarqueurs MicroRNA présente une concentration modérée. Les conglomérats mondiaux des sciences de la vie — Thermo Fisher Scientific, QIAGEN et Illumina — détiennent des avantages d'échelle grâce à des portefeuilles intégrés allant des kits d'extraction aux logiciels d'interprétation. Leurs antécédents réglementaires en font des partenaires privilégiés pour les hôpitaux qui déploient de nouveaux tests à grande échelle. Les entrants spécialisés, cependant, gagnent du terrain en se concentrant sur des questions cliniques de niche et en déployant de nouvelles chimies qui améliorent les performances sur des types d'échantillons spécifiques.

L'activité de fusions et acquisitions s'est accélérée en 2024. L'acquisition de NanoString Technologies par Bruker a élargi son empreinte en transcriptomique spatiale, un domaine de plus en plus lié au profilage de l'expression des miARN. Les alliances stratégiques s'articulent également autour de l'IA : QIAGEN a accordé des licences pour des modèles d'apprentissage profond afin d'améliorer l'interprétation des variants dans son banc de travail génomique. L'accent concurrentiel se déplace du débit des instruments vers des flux de travail de bout en bout transparents, incluant la gestion de la conformité et les capacités de service à distance.

Les entreprises investissent également dans la sécurité en nuage pour satisfaire aux exigences du RGPD européen et aux exigences de localisation des données en Asie-Pacifique, qui restent des contraintes pour le déploiement transfrontalier des tests. Les fournisseurs qui valident à la fois le matériel de laboratoire et les environnements en nuage dans le cadre de systèmes qualité unifiés sont susceptibles d'acquérir une différenciation durable sur le marché des biomarqueurs MicroRNA.

Leaders du secteur des biomarqueurs MicroRNA

Thermo Fisher Scientific, Inc.

Illumina, Inc.

QIAGEN N.V.

Merck KGaA

Bio-Rad Laboratories, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : le Beth Israel Deaconess Medical Center a rapporté un criblage de miARN à haut débit utilisant des panels qPCR de Mirxes couvrant 372 miARN par échantillon.

- Avril 2025 : MiraDx a validé le test PROSTOX Ultra, le premier diagnostic pour prédire la toxicité à long terme des radiations dans le cancer de la prostate à l'aide de SNP de microARN.

- Janvier 2025 : Geneoscopy a clôturé un tour de table de série C de 105 millions USD mené par Bio-Rad Laboratories pour commercialiser le test ARN dérivé des selles ColoSense.

- Août 2024 : la FDA a approuvé ColoSense, un test de dépistage du cancer colorectal à base d'ARN analysant huit biomarqueurs ARN et l'hémoglobine dans des échantillons de selles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des biomarqueurs MicroRNA (miARN) comme les revenus mondiaux générés par les panels de signatures miARN prêts pour la clinique ou de qualité recherche, ainsi que les kits, réactifs, logiciels bio-informatiques et services de laboratoire utilisés pour détecter, quantifier et interpréter les miARN circulants ou tissulaires qui signalent l'apparition, la progression d'une maladie ou la réponse à une thérapie.

Exclusion du périmètre : les médicaments thérapeutiques à base de miARN, les consommables génériques de génomique non liés aux flux de travail de biomarqueurs, et les panels multi-omiques larges sont exclus de cette estimation.

Aperçu de la segmentation

- Par technologie

- Séquençage de nouvelle génération (NGS)

- PCR numérique et PCR numérique en gouttelettes (ddPCR)

- Puces à ADN

- Autres

- Par produit et service

- Kits et réactifs

- Instruments et plateformes

- Logiciels et outils de bio-informatique

- Services

- Par application

- Cancer

- Maladies cardiovasculaires

- Troubles neurologiques

- Troubles auto-immuns

- Maladies infectieuses

- Autres

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Hôpitaux et cliniques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des pathologistes moléculaires, des responsables de produits de kits et des distributeurs de diagnostics en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs informations sur la consommation de kits au niveau du banc, les frictions liées au remboursement et le calendrier de déploiement nous ont permis de tempérer les résultats documentaires et de recalibrer les courbes de pénétration.

Recherche documentaire

Nous avons commencé par cartographier les preuves ouvertes du National Cancer Institute, des essais PubMed, des banques de séquences EMBL, des autorisations FDA 510(k) et des fichiers de maladies de l'OMS pour cadrer les volumes, le statut réglementaire et les répartitions géographiques. Les flux commerciaux extraits d'UN Comtrade, les avis d'appels d'offres sur Tenders Info et les barèmes de frais régionaux ont ancré les prix des kits et les comptages de tests. Les rapports annuels accessibles via D&B Hoovers et les actualités extraites via Dow Jones Factiva ont révélé les répartitions des revenus des fournisseurs et les indices de base installée. Un second passage a réconcilié les lacunes par pays avec les tendances de brevets Questel et les statistiques de mortalité, garantissant qu'aucune région ne déforme la base de référence. Ces illustrations sont indicatives uniquement ; de nombreux autres enregistrements ont renforcé les vérifications croisées.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant a été construit. Les pools de patients éligibles pour les indications cancéreuses, cardiovasculaires, neurodégénératives et infectieuses ont été multipliés par l'adoption des tests et le prix de vente moyen ; les agrégations des fournisseurs plus le prix de vente moyen échantillonné multiplié par les vérifications de volume ont servi de garde-fous. Les variables clés suivies comprennent les nouvelles approbations réglementaires, la croissance de la base installée de NGS ou de PCR numérique, la dérive des prix des kits, le financement par capital-risque et la pénétration de la biopsie liquide. Les prévisions jusqu'en 2030 utilisent une régression multivariée avec une analyse de scénarios montrant la sensibilité aux changements de remboursement.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport aux journaux d'importation et aux études de prévalence avant examen par les responsables. Les chiffres sont actualisés chaque année, avec des modifications en cours de cycle lorsque des événements majeurs de tarification ou réglementaires surviennent, de sorte que les clients reçoivent toujours le point de vue le plus récent.

Pourquoi la base de référence des biomarqueurs MicroRNA de Mordor est-elle crédible

Les chiffres publiés divergent souvent parce que les entreprises élargissent les paniers de produits, figent les taux de change ou étendent les horizons de prévision.

En se concentrant uniquement sur les flux de travail cliniquement exploitables et en révisant les données annuellement, nous fournissons un étalon équilibré auquel les décideurs font confiance. Les principaux facteurs d'écart ailleurs comprennent le regroupement inexpliqué de réactifs de recherche de base, l'inclusion de thérapeutiques en développement et des multiplicateurs de croissance qui ignorent les volumes réels de tests.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,63 milliard USD (2025) | ||

| 1,76 milliard USD (2024) | Consultance mondiale A | Regroupe les réactifs de recherche et les thérapeutiques, utilise les prix de 2019 |

| 2,56 milliards USD (2024) | Consultance régionale B | Regroupe tous les biomarqueurs d'acides nucléiques et applique des facteurs de croissance uniformes |

Pris ensemble, la sélection disciplinée des variables, les garde-fous clairs et le cycle de mise à jour rapide appliqués par les analystes de Mordor donnent aux clients une base de référence fiable, tandis que des périmètres plus larges et non validés risquent de gonfler les totaux et de brouiller les plans.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des biomarqueurs MicroRNA et à quelle vitesse se développe-t-il ?

Le marché est évalué à 0,71 milliard USD en 2026 et devrait atteindre 1,24 milliard USD d'ici 2031, reflétant un CAGR de 11,87 % sur la période 2026-2031.

Quel segment technologique devrait connaître la croissance la plus rapide ?

La PCR numérique et la PCR numérique en gouttelettes devrait se développer à un CAGR de 12,51 % jusqu'en 2031 en raison de sa précision de quantification absolue et de sa compatibilité avec les flux de travail cliniques.

Quel domaine d'application dépassera les autres en termes de croissance sur la période de prévision ?

Les maladies infectieuses devraient afficher la croissance la plus rapide à un CAGR de 12,21 % jusqu'en 2031, car les systèmes de santé investissent dans la préparation aux pandémies et la surveillance de la réponse immunitaire.

Quelle région offre le plus grand potentiel de croissance pour les produits de biomarqueurs MicroRNA ?

L'Asie-Pacifique devrait mener avec un CAGR de 12,59 % jusqu'en 2031, soutenue par des programmes de médecine de précision soutenus par les gouvernements et des investissements croissants dans les thérapeutiques à base d'acides nucléiques.

Quelles barrières de coûts pourraient ralentir l'adoption à grande échelle des diagnostics miARN ?

Le profilage complet des miARN peut dépasser 500 USD par échantillon, rendant le dépistage de routine difficile pour les environnements à ressources limitées jusqu'à ce que l'automatisation des flux de travail réduise les dépenses.

Comment l'intelligence artificielle influence-t-elle le marché des biomarqueurs MicroRNA ?

Les plateformes pilotées par l'IA réduisent les délais de découverte des biomarqueurs et ont déjà atteint jusqu'à 98,6 % de précision diagnostique dans des modèles de cancer gastrique à un stade précoce, accélérant le développement de nouveaux tests.

Dernière mise à jour de la page le: