Taille et part du marché du transport de fret maritime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

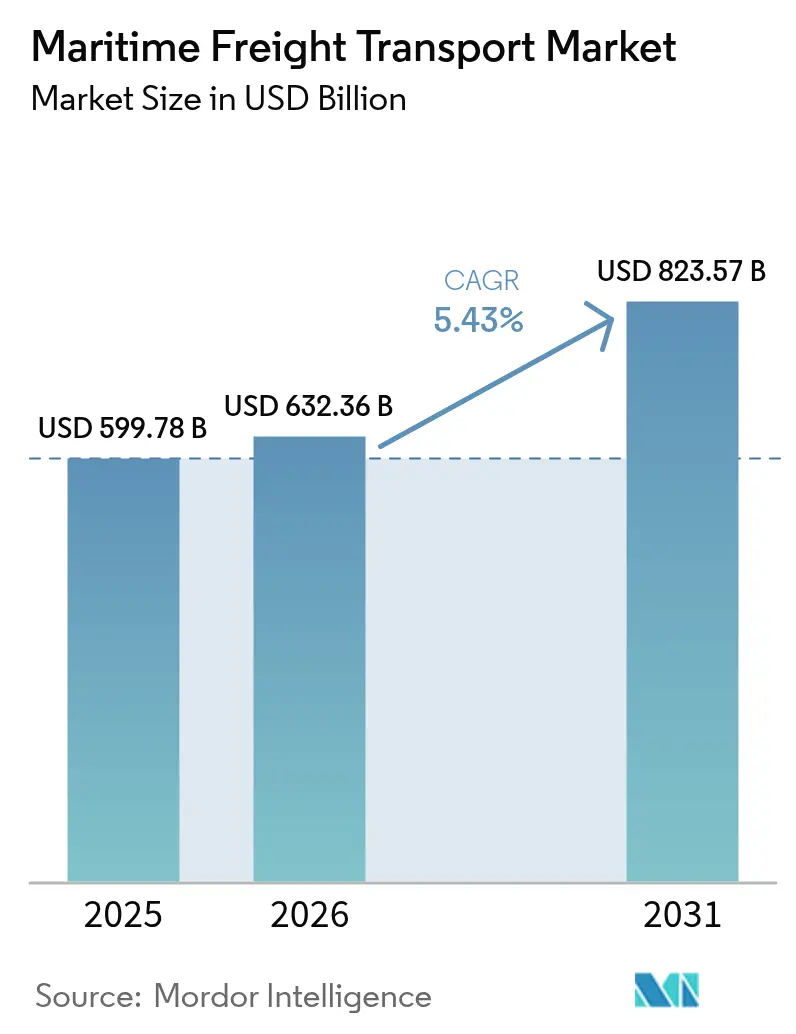

| Taille du Marché (2026) | 632.36 Milliards de dollars |

| Taille du Marché (2031) | 823.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

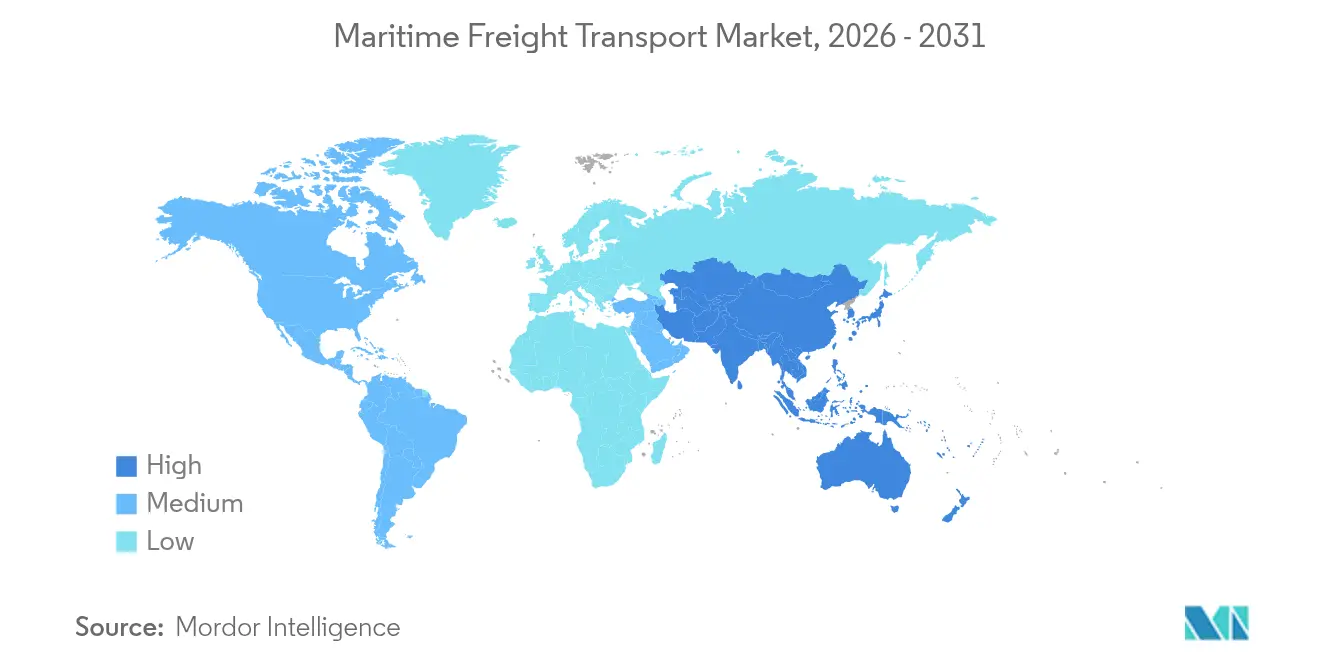

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret maritime par Mordor Intelligence

Le marché du transport de fret maritime était évalué à 599,78 milliards USD en 2025 et devrait croître de 632,36 milliards USD en 2026 pour atteindre 823,57 milliards USD d'ici 2031, à un TCAC de 5,43 % pendant la période de prévision (2026-2031).

L'expansion soutenue découle de volumes d'échanges mondiaux résilients, du reroutage des navires autour des zones de congestion et de conflit qui gonfle la demande en tonnes-milles, et du basculement accéléré des cargaisons vers les corridors Sud-Sud qui intensifient les flux intra-asiatiques[1]« Investissement de la Chine dans le canal de Pinglu », Carnegie Endowment, carnegieendowment.org. La conformité au Système d'échange de quotas d'émissions de l'Union européenne (EU ETS) ajoute 206 USD par tonne métrique aux coûts d'exploitation en 2025, mais accélère simultanément le renouvellement de la flotte vers un tonnage bas carbone, soutenant la compétitivité à long terme[2]« Coûts de conformité des carburants alternatifs », Sustainable Ships, sustainable-ships.org. Les réalignements d'alliances tels que la Coopération Gemini entre Maersk et Hapag-Lloyd recalibrent l'allocation des emplacements sur les lignes Est-Ouest, portant les objectifs de fiabilité des horaires à 90 % et affinant la différenciation des services. Les plateformes numériques de fret qui gèrent désormais plus de 80 % des transactions de conteneurs assurent un équilibrage des capacités en temps réel, réduisent le temps d'immobilisation moyen de 12 % et aident les transporteurs à monétiser les repositionnements à vide.

Principaux enseignements du rapport

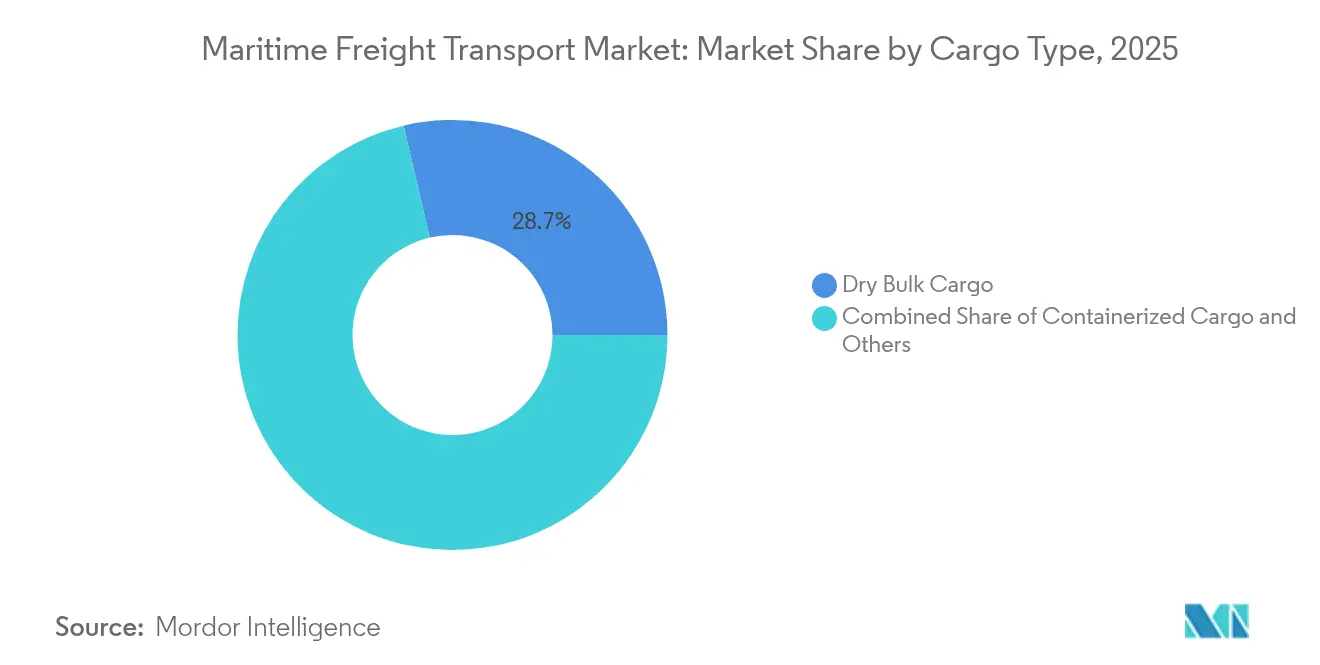

- Par type de cargaison, le vrac sec a capturé 28,65 % de la part de marché du transport de fret maritime en 2025, tandis que le vrac liquide progresse à un TCAC de 4,02 % jusqu'en 2031.

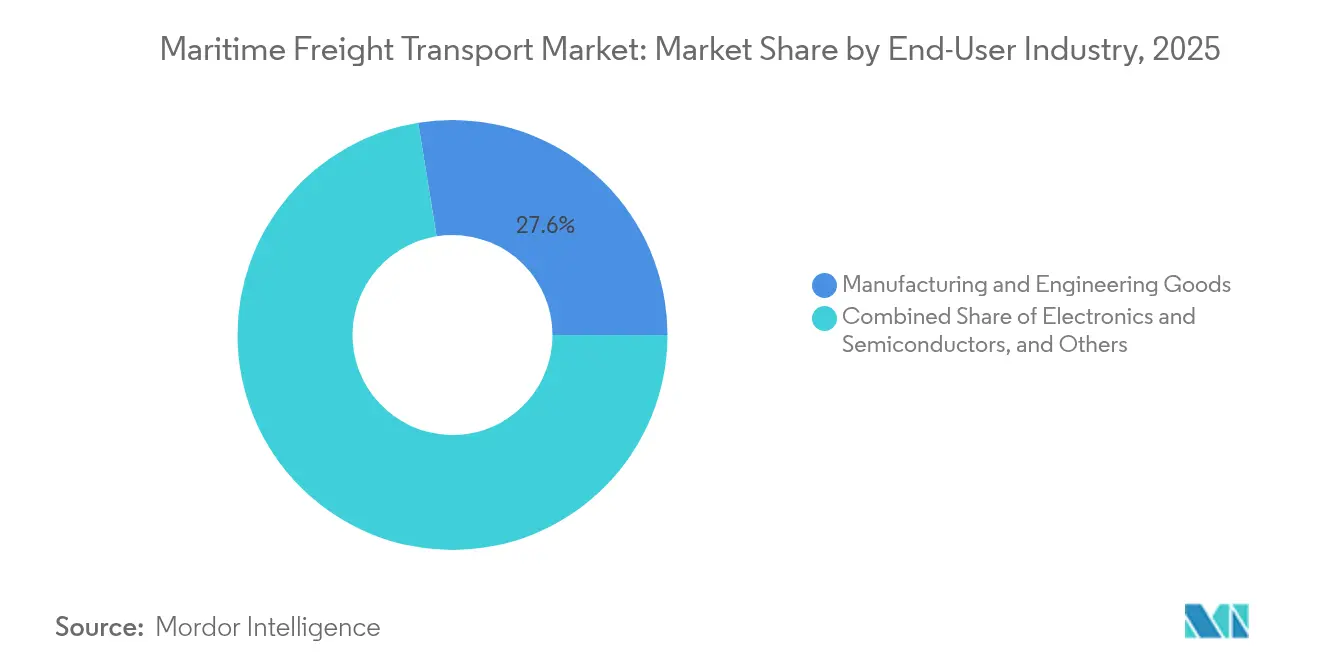

- Par secteur utilisateur final, les biens manufacturés et de grande consommation détenaient 27,55 % de la taille du marché du transport de fret maritime en 2025, tandis que les produits pharmaceutiques et la santé s'étendent à un TCAC de 5,49 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique commandait une part de revenus de 37,65 % du marché du transport de fret maritime en 2025 et devrait afficher un TCAC de 5,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du transport de fret maritime

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en puissance des corridors commerciaux Sud-Sud intra-asiatiques | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Le rapprochement géographique stimule la demande de services d'alimentation à courte mer | +0.8% | Amérique du Nord et UE, corridors régionaux | Court terme (≤ 2 ans) |

| L'EU ETS sur les émissions maritimes remodèle l'économie de la flotte | +0.6% | Europe et eaux de l'UE, impact sur la flotte mondiale | Long terme (≥ 4 ans) |

| Les plateformes numériques de fret permettent l'adéquation des capacités en temps réel | +0.4% | Mondial, concentré dans les principales voies commerciales | Moyen terme (2 à 4 ans) |

| L'adoption de carburants alternatifs réduit les OPEX à long terme | +0.3% | Mondial, adoption précoce en Europe et au Japon | Long terme (≥ 4 ans) |

| Les déviations via Suez et l'expansion de Panama augmentent les tonnes-milles | +0.9% | Mondial, particulièrement sur les routes Asie-Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des corridors commerciaux Sud-Sud intra-asiatiques

L'ASEAN a dépassé l'Union européenne en tant que premier partenaire commercial de la Chine en 2023 avec 468,8 milliards USD, soit une hausse de 10,5 % qui consolide les boucles de fret intra-asiatiques comme nouveau moteur de croissance. Les suppressions progressives de droits de douane dans le cadre de l'ACFTA rationalisent les flux qui contournent les hubs de transbordement occidentaux, tandis que le canal de Pinglu de 135 kilomètres en Chine, prévu pour 2026, traitera 89 millions de tonnes par an et permettra d'économiser 725 millions USD dans les coûts de la chaîne d'approvisionnement[3]« Revue de la cybersécurité maritime », ArXiv, arxiv.org. La migration industrielle vers l'Asie du Sud-Est renforce les clusters industriels à proximité des ports, amplifiant la demande d'alimentation vers les plateformes secondaires. La densité de fret qui en résulte soutient les investissements à grande échelle dans des navires de travail de 15 000 EVP optimisés pour des trajets plus courts mais des fréquences de rotation plus élevées. Collectivement, ces dynamiques contribuent à environ 1,2 point de pourcentage au TCAC prévu du marché du transport de fret maritime.

Le rapprochement géographique stimule la demande de services d'alimentation à courte mer

Les traversées camions États-Unis-Mexique ont atteint des niveaux records en 2024, validant les retombées du rapprochement géographique sur les boucles de service d'alimentation du Golfe et des Caraïbes. Les transporteurs sur lignes principales sautent désormais les ports plus petits du Golfe, confiant à des spécialistes régionaux des navettes en étoile qui compriment les cycles porte-à-porte de deux à quatre jours. Le pacte de X-Press Feeders avec six ports européens pour créer des corridors verts illustre la façon dont les opérateurs captent les volumes croissants de la courte mer tout en satisfaisant aux objectifs d'émissions de portée 3. Les dirigeants citent la réduction des coûts logistiques comme la principale incitation, 41 % privilégiant la proximité par rapport à l'échelle mondiale. La demande élevée soutient l'utilisation des navires et les taux d'affrètement journaliers pour les navires de 1 500 à 2 000 EVP, se traduisant par une hausse de 0,8 point de pourcentage dans la trajectoire de croissance du marché du transport de fret maritime.

L'EU ETS sur les émissions maritimes remodèle l'économie de la flotte

L'extension maritime de l'EU ETS pourrait imposer aux armateurs jusqu'à 10 milliards EUR de coûts de conformité annuels, redéfinissant fondamentalement l'économie des routes pour les services intra-européens. CMA CGM, Hapag-Lloyd et COSCO font collectivement face à 34,4 milliards USD de passifs d'ici 2050, accélérant le retour sur investissement des retrofits bi-carburant. Le biométhanol atteint la parité des coûts à 90-100 EUR par tCO₂, faisant des nouvelles constructions prêtes au méthanol une couverture stratégique contre les futures hausses des quotas. La conception de réseaux optimisés pour le carbone déclenche des substitutions de paires de ports favorisant des trajets plus longs mais exemptés de l'ETS, élargissant modestement la demande en tonnes-milles. Ces évolutions injectent 0,6 point de pourcentage dans le TCAC du marché du transport de fret maritime d'ici 2030.

Les plateformes numériques de fret permettent l'adéquation des capacités en temps réel

Les plateformes de réservation électronique orchestrent désormais plus de 80 % des réservations de conteneurs, offrant aux chargeurs une transparence sur les tarifs au comptant et aux transporteurs une allocation algorithmique des repositionnements à vide. Les analyses prédictives réduisent la consommation de carburant en optimisant les courbes de vitesse, tandis que la télémétrie des actifs basée sur l'IoT réduit le temps d'immobilisation moyen des conteneurs de 12 %. La plateforme enrichie par l'IA de CMA CGM accélère la vitesse du cycle devis-à-réservation, se traduisant par de meilleurs taux de chargement et une meilleure qualité des revenus. Les jumeaux numériques reproduisent les opérations terminales, permettant aux opérateurs de prévenir la congestion et de redéployer les actifs du parc. L'ensemble technologique ajoute 0,4 point de pourcentage au taux de croissance du marché du transport de fret maritime grâce aux gains d'efficacité opérationnelle.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement chroniques des infrastructures portuaires | -1.1% | Mondial, concentré dans les hubs Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risque de surcapacité lié au carnet de commandes record de porte-conteneurs 2023-26 | -0.9% | Capacité mondiale du transport maritime de conteneurs | Court terme (≤ 2 ans) |

| Escalade des menaces de cybersécurité maritime | -0.4% | Mondial, critique dans les opérations numérisées | Long terme (≥ 4 ans) |

| Volatilité du prix des soutes due à l'inflation | -0.6% | Mondial, aiguë sur les routes à forte consommation de carburant | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement chroniques des infrastructures portuaires

La congestion a atteint son paroxysme en 2025 lorsque Singapour et Colombo ont absorbé les navires reroutés par le cap de Bonne-Espérance, entraînant un taux d'utilisation des parcs dépassant 90 % et un triplement des temps d'attente moyens à quai. Shanghai a traité un record de 5 millions d'EVP en janvier 2025 avant l'entrée en vigueur des tarifs douaniers américains, mettant à rude épreuve les équipements de parc même après l'ajout de 18 terminaux entièrement automatisés. Los Angeles et Long Beach peinent face aux pénuries de châssis, tandis que le détroit de Malacca est confronté à des perturbations géopolitiques et à des limitations de tirant d'eau liées au climat. Le retard des investissements dans l'automatisation des portes et les liaisons ferroviaires avec l'arrière-pays freine la vitesse des cargaisons, retranchant 1,1 point de pourcentage du TCAC à long terme du marché du transport de fret maritime.

Risque de surcapacité lié au carnet de commandes record de porte-conteneurs 2023-26

La livraison de 3,1 millions d'EVP répartis sur 478 navires en 2024 pousse la capacité totale de la flotte au-delà de 30 millions d'EVP, dépassant largement les gains de demande prévus de 3 à 4 %. Le carnet de commandes de MSC seul dépasse 2 millions d'EVP, intensifiant la pression concurrentielle même après que la navigation lente généralisée a ramené les vitesses moyennes à 13,9 nœuds. Un afflux de grands navires force la mise en cascade des unités Panamax plus anciennes vers les échanges secondaires, supprimant les références tarifaires et érodant les marges des opérateurs. Les transporteurs répliquent par la mise à la ferraille de tonnages plus récents et des déploiements de voyages à blanc, mais le déséquilibre réduit tout de même de 0,9 point de pourcentage les perspectives de TCAC du marché du transport de fret maritime.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cargaison : La prédominance du vrac se maintient tandis que le vrac liquide s'accélère

Le vrac sec détient la part dominante, représentant 28,65 % de la taille du marché du transport de fret maritime en 2025, porté par la campagne de reconstitution des stocks de 165 millions de tonnes de minerai de fer et de charbon en Chine. Cependant, un programme de livraison de 36 millions de tpl prévu pour 2025 risque de peser sur les taux TCE malgré une croissance robuste de la demande de tonnage. Les opérateurs pivotent donc vers des affrètements indexés pour atténuer les risques à la baisse. Les craintes de surcapacité stimulent la mise à la ferraille précoce des navires Handysize, limitant l'offre sur les routes de niche et modérant la compression des taux.

Le vrac liquide est le moteur de croissance remarquable, affichant un TCAC de 4,02 % jusqu'en 2031 à mesure que les volumes de liquéfaction du GNL augmentent et que les échanges de produits chimiques se diversifient. Les gains au comptant des VLCC sont prévus à 51 600 USD par jour pour 2025, stimulant l'intérêt pour les affrètements à temps parmi les grands groupes énergétiques. Les propriétaires de pétroliers installent des capacités bi-carburant pour capter les cargaisons à prime verte, tandis que les opérateurs portuaires investissent dans des bras d'exportation cryogéniques pour desservir le tonnage compatible ammoniac. Le renforcement de la trajectoire du vrac liquide apporte une diversification nécessaire au marché du transport de fret maritime, amortissant la volatilité dans les autres flux de cargaisons.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur utilisateur final : Prédominance de l'industrie manufacturière avec une dynamique dans le secteur de la santé

Les biens manufacturés et de grande consommation ont contribué à 27,55 % de la taille du marché du transport de fret maritime en 2025, renforçant le rôle du transport maritime dans les réseaux de production mondiaux. L'électronique et les semi-conducteurs restent exposés à la fragilité des chaînes d'approvisionnement, incitant les États-Unis à allouer 52,7 milliards USD pour le rapatriement industriel, ce qui pourrait modifier les schémas de fret vers les ports de la côte ouest des États-Unis. Les cargaisons chimiques et pétrochimiques exploitent la faible capacité des pétroliers, la croissance de la flotte dépassant 5 % pour atteindre 5 838 navires.

Les produits pharmaceutiques et la santé enregistrent la croissance la plus rapide avec un TCAC de 5,49 % jusqu'en 2031, à mesure que les chargeurs transfèrent les produits biologiques de haute valeur vers les modes océaniques, tirant parti d'une stabilité thermique supérieure qui couvre désormais 35 % de la logistique mondiale des médicaments. Les retrofits de conteneurs frigorifiques dotés de technologies à atmosphère contrôlée prolongent la durée de conservation, faisant de l'océan une alternative viable au fret aérien. Les transporteurs en profitent en lançant des corridors pharma directs Europe de l'Ouest-Golfe des États-Unis avec des protocoles stricts d'intégrité de ligne, renforçant le marché du transport de fret maritime comme facilitateur essentiel des chaînes d'approvisionnement en soins de santé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique commande 37,65 % de la part de marché du transport de fret maritime en 2025 et devrait s'étendre à un TCAC de 5,02 % jusqu'en 2031, portée par une dépendance commerciale intra-régionale de 57 % qui diversifie la croissance loin des cycles de demande occidentaux. Le plan d'automatisation de Shanghai — 18 terminaux entièrement sans personnel — réduit la variance des mouvements de grues par heure et établit de nouveaux repères pour la productivité des postes d'amarrage. Le canal de Pinglu en Chine, capable de traiter 89 millions de tonnes par an d'ici 2026, réduira les goulots d'étranglement du transit intérieur et permettra d'économiser 725 millions USD annuellement.

L'Amérique du Nord fait face à une rare contraction de 1 % du débit de conteneurs en raison des réalignements tarifaires et des prélèvements au titre de l'article 301 qui augmentent les coûts sur les navires de construction chinoise à partir d'octobre 2025. Pourtant, la renaissance commerciale du Mexique offre une compensation partielle, le rapprochement géographique catalysant les services d'alimentation du Golfe et les améliorations du rail intérieur. L'Europe fait face à 10 milliards EUR (11,03 milliards USD) de coûts annuels de conformité à l'ETS qui redéfinissent les priorités de routage des corridors et les stratégies de soutes. Simultanément, les projets pilotes de corridors verts positionnent les ports européens comme nœuds d'adoption précoce pour le soutage en carburants alternatifs.

Le Moyen-Orient tire parti de 4,5 milliards USD d'investissements saoudiens dans les ports pour porter les revenus logistiques régionaux à 38,8 milliards USD d'ici 2026. L'IMEC promet de réduire les temps de transit Asie-Europe de 40 % grâce à des liaisons intégrées rail-port, soulignant le rôle de la région dans les flux commerciaux multipolaires. L'Amérique du Sud capitalise sur sa position neutre ; les exportations brésiliennes de soja vers la Chine s'étendent dans le contexte de perturbations des chaînes d'approvisionnement. La part de l'Afrique augmente progressivement à mesure que les services Russie-Nigéria ouvrent des corridors agricoles pour les membres des BRICS.

Paysage réglementaire

Le transport maritime mondial de marchandises est encadré par des règles de sécurité et environnementales élaborées par l'Organisation maritime internationale (OMI) et mises en œuvre par les États du pavillon et les régimes de contrôle par l'État du port, ainsi que par des mesures régionales au sein des principaux blocs commerciaux. Une inflexion majeure de la conformité en 2026 découle de l'entrée en vigueur de plusieurs instruments de l'OMI le 1er janvier 2026, notamment des amendements à la convention SOLAS et aux codes IGC/IGF affectant les exigences liées au point d'éclair et la vérification associée à la date de la première visite après l'entrée en vigueur.

La conformité environnementale se durcit à la fois dans les régimes mondiaux et régionaux. À partir du 1er mars 2026, les amendements à l'annexe VI de MARPOL désignent la mer de Norvège et l'Arctique canadien comme zones de contrôle des émissions (ECA) pour le SOx, le NOx et les particules, ce qui ajoute des obligations de conformité en matière de carburant et de moteur spécifiques aux itinéraires. En Europe, les obligations du SEQE-UE se renforcent en 2026, exigeant la restitution de quotas pour 70 % des émissions déclarées au titre de la période de déclaration 2025. Le 23 février 2026, la Commission européenne a adopté le règlement d'exécution (UE) 2026/394 fixant les spécifications techniques et les droits d'accès à la base de données FuelEU, renforçant les flux de surveillance, de déclaration et de vérification pour les navires faisant escale dans les ports de l'UE.

Analyse de la chaîne de valeur

La chaîne de valeur du transport maritime de marchandises s'étend des propriétaires de cargaisons et des transitaires jusqu'à la réservation numérique et la documentation, aux transporteurs maritimes et opérateurs de navires, puis aux opérations portuaires et terminaux, aux connexions vers l'arrière-pays (rail, route, dépôts intérieurs) et aux services douaniers et de conformité. Dans le transport de conteneurs, les réseaux de transporteurs et les accords d'alliance ou de partage de slots influencent le déploiement de la capacité et la conception des horaires, tandis que la réservation électronique et la documentation influent de plus en plus sur la rapidité de conversion devis-réservation, la libération des conteneurs et les temps de séjour. Les perturbations opérationnelles de 2024-2025, y compris les déroutements autour du cap de Bonne-Espérance et les contraintes liées aux canaux, ont également montré à quelle vitesse les décisions de voyage en amont peuvent se traduire par une congestion portuaire et des déséquilibres d'équipement en aval.

Les ports et terminaux créent de la valeur grâce à la productivité des postes à quai, aux opérations de parc et au débit intermodal, soutenus par les services maritimes (pilotage, remorquage, soutage) et les prestataires de gestion et de maintenance de navires. Les investissements dans l'ensemble de la chaîne s'orientent vers des opérations bas carbone et la résilience, notamment la préparation au soutage GNL et les modernisations de flotte, comme la mise en service par CMA CGM du CMA CGM Notre Dame sur la ligne Asie-Europe en juillet 2026, premier d'une nouvelle série de porte-conteneurs ultra-larges propulsés au GNL. La consolidation parmi les intégrateurs logistiques et les réseaux de transit affecte également le pouvoir de négociation et le regroupement de services, renforçant les besoins d'interopérabilité transporteur-transitaire-expéditeur pour l'échange de données et la gestion des exceptions.

Paysage concurrentiel

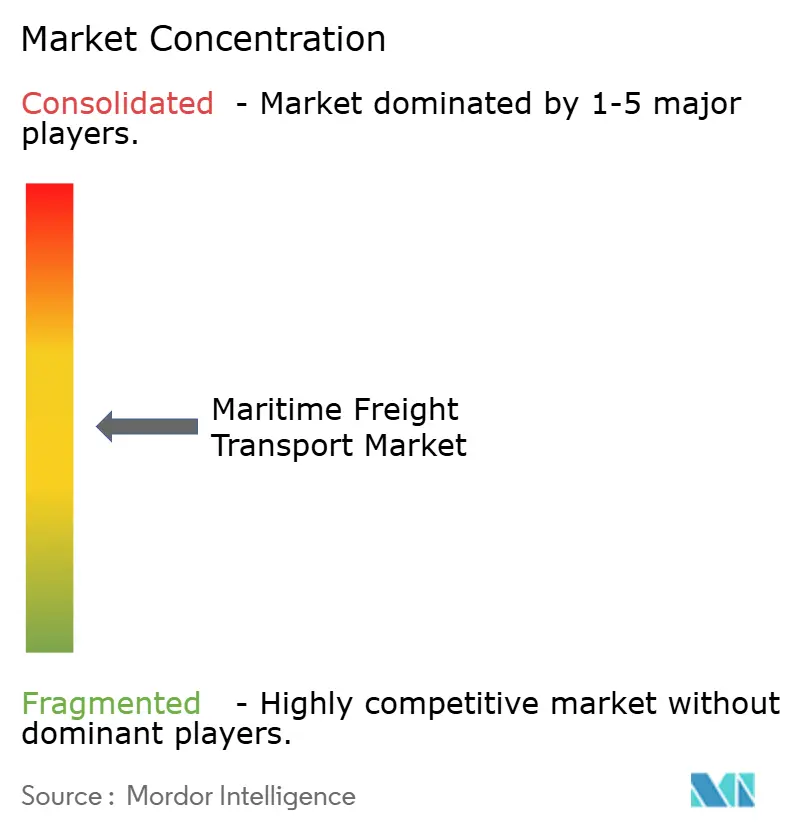

Le marché du transport de fret maritime est modérément fragmenté. MSC est en tête avec 6,3 millions d'EVP, ayant crû de 67 % depuis 2020. La fin de l'Alliance 2M libère MSC pour déployer unilatéralement des navires de type megamax, tandis que la Coopération Gemini entre Maersk et Hapag-Lloyd regroupe 340 navires avec un objectif de ponctualité de 90 %. ONE, HMM et Yang Ming forment l'Alliance Premier, remettant en cause les normes établies de partage de créneaux et injectant une concurrence nouvelle.

La différenciation stratégique gravite vers la durabilité. La commande de 4 milliards USD de Hapag-Lloyd pour 24 navires prêts au méthanol capables de réduire les émissions de CO₂e de 95 % sous-tend son objectif « Stratégie 2030 ». Maersk vise la neutralité carbone d'ici 2040 grâce à 800 000 EVP de nouvelles constructions bi-carburant au méthanol, soutenues par des partenariats d'approvisionnement en méthanol vert. Le rachat pour 1,715 milliard USD des terminaux LBC Tank par Mitsui O.S.K. Lines diversifie les revenus vers le stockage chimique, protégeant contre la cyclicité pure des taux de fret.

Les capacités numériques et cybernétiques deviennent décisives. CMA CGM investit 20 milliards USD dans la logistique américaine, déployant des plateformes pilotées par l'IA qui compriment les délais de réservation. Hapag-Lloyd pilote la chaîne de blocs pour garantir l'intégrité des documents, renforçant la confiance des clients. La montée des risques cybernétiques pousse les transporteurs à adopter les cadres ISO 27001, ajoutant des coûts de conformité mais élevant également les barrières concurrentielles. Les spécialistes régionaux exploitent les espaces blancs dans des niches à forte croissance ; X-Press Feeders développe un tonnage de 1 700 EVP propulsé au GNL pour les lignes de courte mer baltiques, soulignant les avantages d'agilité des petits opérateurs.

Leaders du secteur du transport de fret maritime

Mediterranean Shipping Company (MSC)

A.P. Moller-Maersk

COSCO Shipping Lines

Hapag-Lloyd

Ocean Network Express (ONE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité motivée par la décarbonation crée une trajectoire de mise en œuvre pour la préparation aux carburants alternatifs, la mesure des émissions et l'intégration de la gestion du carburant à travers les flottes et les escales portuaires. D'ici 2026, cela inclut l'expansion des ECA au titre de l'annexe VI de MARPOL (mer de Norvège et Arctique canadien, en vigueur au 1er mars 2026) et l'exigence renforcée de restitution du SEQE-UE en 2026, qui augmente la valeur de l'optimisation des itinéraires, de la stratégie de soutage et de la planification des rétrofits. Le chantier de l'OMI sur le cadre de neutralité carbone nette, avec des mesures dont l'entrée en vigueur est prévue en 2027, soutient en outre la demande de solutions évolutives dans la gestion de l'énergie à bord, la contractualisation de l'approvisionnement en carburant, et le reporting vérifiable du puits au sillage conforme aux exigences des États du port.

Les expansions de capacité portuaire et de corridors, associées à la normalisation numérique, créent des espaces vacants pour les transporteurs, terminaux et intermédiaires capables d'associer une capacité fiable à une documentation interopérable. Une opportunité portée par l'investissement est visible dans les près de 488,6 millions USD de subventions du programme de développement des infrastructures portuaires de la MARAD annoncées en mars 2026, la sélection par le port de Vancouver du consortium TerraMarine en juillet 2026 pour le projet Roberts Bank Terminal 2 (ajoutant 2,4 millions d'EVP de capacité), et le début de la construction en 2026 par la Pologne du hub à conteneurs baltique de 2,3 milliards EUR à Swinoujscie (capacité de 2 millions d'EVP avec alimentation électrique à quai et manutention zéro émission). Côté processus, les organismes du secteur passent de la définition de normes à leur déploiement : la feuille de route des normes 2026 de la DCSA et l'adoption en juin 2026 de la norme d'interopérabilité de plateforme (PINT) de la DCSA par cinq plateformes eBL soutiennent l'échange de documents entre plateformes, ce qui peut réduire les cycles de libération et diminuer les transferts manuels au cours du trajet du conteneur.

Développements récents du secteur

- Juillet 2026 : L'Administration portuaire de Vancouver Fraser a sélectionné le consortium TerraMarine comme soumissionnaire privilégié pour le projet Roberts Bank Terminal 2. L'expansion vise 2,4 millions d'EVP supplémentaires de capacité conteneurs, renforçant le débit de la porte d'entrée et relevant le niveau d'exigence en matière d'exécution intégrée des terminaux, du rail et de l'environnement.

- Octobre 2025 : Un protocole d'accord stratégique entre Maersk et CATL se concentre sur l'électrification de la chaîne d'approvisionnement et la collaboration logistique. Le partenariat relie la logistique maritime aux capacités de batteries et d'électrification, soutenant des programmes de décarbonation qui influencent de plus en plus les achats des expéditeurs et la conception des réseaux.

- Juillet 2024 : MSC, via MEDLOG, a lancé les travaux de la plateforme multimodale Inland Terminal Paris-Bruyères près de Paris. Cet investissement dans un terminal intérieur étend le contrôle de MSC sur la capacité de l'arrière-pays et la connectivité intermodale, améliorant la fiabilité de service de bout en bout au-delà de l'interface portuaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché du transport maritime de marchandises est comptabilisé comme le revenu généré par le déplacement de cargaisons par voie maritime sur des itinéraires domestiques et internationaux, couvrant les principaux types de services de transport utilisés pour transporter le fret en vrac et unitarisé.

Exclusions du périmètre : le transport fluvial et par barge sur voies navigables intérieures est exclu de ce dimensionnement de marché, sauf s'il est clairement contractualisé comme faisant partie d'un envoi maritime.

Aperçu de la segmentation

- Par type de cargaison

- Fret conteneurisé

- Sec

- Frigorifique

- Vrac sec

- Vrac liquide

- Fret général

- Fret roulier

- Fret conteneurisé

- Par secteur utilisateur final

- Électronique et semi-conducteurs

- Produits chimiques et pétrochimiques

- Alimentation et boissons

- Produits pharmaceutiques et santé

- Commerce de détail et commerce électronique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande réel pour le transport de cargaisons maritimes, puis en l'ancrant à des indicateurs publics de commerce, de flotte et de ports. Nous nous référons à des sources telles que la CNUCED (Review of Maritime Transport), les publications de l'Organisation maritime internationale sur le transport maritime et les émissions, les ensembles de données logistiques et commerciales de la Banque mondiale, les indicateurs de commerce et de transport de l'OCDE, et les statistiques annuelles des autorités portuaires lorsqu'elles sont publiquement partagées.

Pour transformer ces signaux en un modèle exploitable, nous examinons également les dépôts et présentations aux investisseurs des transporteurs et des entreprises de logistique, ainsi que les sites d'associations et la presse maritime réputée pour comprendre le contexte du cycle des taux. En parallèle, nous utilisons des abonnements payants pour les données financières des entreprises et l'actualité, ainsi que pour les vérifications au niveau des envois d'importation et d'exportation, lorsque la visibilité sur les couloirs commerciaux aide à valider les hypothèses. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter des données, confirmer des fourchettes et résoudre des questions de définition.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les indicateurs documentaires ne peuvent pas expliquer entièrement, notamment la répartition entre revenus conteneurisés et non conteneurisés, et la manière dont la tarification se réalise par itinéraire et type de cargaison. Nous échangeons avec des prestataires de services maritimes, des acheteurs de fret et des parties prenantes portuaires et de terminaux, ainsi que des experts du secteur dans les principaux corridors commerciaux, afin que les hypothèses sur l'utilisation, la répercussion des taux et la couverture contractuelle puissent être ajustées à ce qui se passe réellement.

children est laissé vide dans le payload car la répartition des répondants est présentée dans le tableau ci-dessous.

Répartition des répondants des travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Direction générale : 17 % | APAC : 46 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/unités : 35 % | EMEA : 34 % |

| Acteurs plus petits : 20 % | Managers : 48 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement est établi en reconstruisant d'abord le bassin de demande à partir de l'activité commerciale maritime et de l'offre de transport, puis en traduisant cela en revenus à l'aide du comportement tarifaire observé pour les principaux groupes de cargaisons. Nous présentons la vue descendante à l'aide des flux commerciaux, du débit portuaire et des signaux de capacité de flotte, qui sont ensuite testés de manière sélective par des approximations ascendantes telles que des consolidations de revenus de transporteurs échantillonnés, des vérifications de canaux au niveau des itinéraires, et une construction volume multiplié par taux moyen pour un ensemble limité de couloirs commerciaux.

Quelques intrants qui comptent beaucoup sur ce marché sont le débit de conteneurs (tendances EVP), les volumes de vrac sec et liquide, les schémas de capacité et d'utilisation de la flotte, l'orientation des taux au comptant par rapport aux taux contractuels, et les effets de congestion portuaire ou de déroutement qui modifient la distance et le temps de navigation. Pour les prévisions, nous nous appuyons généralement sur l'analyse de scénarios, car la croissance macroéconomique du commerce et les taux de fret n'évoluent pas de manière linéaire, et les retours d'experts aident à établir des trajectoires réalistes de normalisation après les années de perturbation. Lorsque les vérifications ascendantes présentent des lacunes, les éléments manquants sont comblés par des extrapolations basées sur des ratios à partir de couloirs ou de groupes de cargaisons similaires, puis normalisés afin que les totaux finaux restent cohérents avec les contraintes de commerce et de capacité observées.

Validation des données et cycle de mise à jour

Les résultats sont validés par des recoupements avec des signaux indépendants, tels que la croissance du commerce maritime, les ajouts de capacité et l'orientation du débit portuaire, avant que les chiffres définitifs ne soient validés. Nous examinons les valeurs aberrantes par segment et par région, et si les écarts semblent importants, les hypothèses sont révisées et les experts sont recontactés afin que le modèle ne s'écarte pas du comportement réel du marché.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les taux ou les volumes de manière significative. Avant la livraison, nous effectuons une dernière vérification approfondie des intrants clés tels que le calendrier de conversion des devises, l'orientation de la tendance des taux et les perturbations majeures des couloirs commerciaux, afin que les lecteurs reçoivent la vue la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché mondial du transport maritime de marchandises de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le transport maritime de marchandises peuvent sembler très éloignées, car le marché peut être défini de plusieurs manières pratiques, et parce que les cycles de taux font que la même base de volume se traduit par des revenus très différents. Nous gardons la discussion simple en vérifiant ce qui est comptabilisé comme revenu de fret, quelle année est utilisée, et si l'estimation est construite sur des signaux de commerce et de capacité ou sur un vaste bassin de dépenses logistiques.

En particulier, les frais de manutention terminale et de services portuaires peuvent être inclus par certaines sources, ce qui seul peut gonfler un chiffre de marché basé sur la valeur, même lorsque les volumes maritimes sont stables. Un autre facteur courant est la manière dont les taux de fret moyens sont traités, car certains modèles mélangent les taux d'une année de pic avec les années suivantes puis appliquent un ASP mixte unique à des types de cargaisons qui ne se comportent pas de la même manière.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 632,36 milliards USD (2026) | |

| Revue commerciale A | 632,40 milliards USD (2025) | Utilise un bassin de transport maritime de fret plus large et ancre l'année à 2025, ce qui peut faire varier la valeur lorsque les taux de fret évoluent rapidement, et ne sépare pas clairement la tarification par groupe de cargaisons. |

| Rapport sectoriel B | 392,06 milliards USD (2025) | Se concentre sur une capture de revenus plus étroite qui semble proche des seuls frais de transport des transporteurs, ce qui peut exclure certaines parties de la chaîne de services de transport maritime commercial et sous-estimer la valeur totale du marché par rapport à une vision complète du transport. |

Les revenus liés à la manutention terminale et aux services portuaires connexes se situent hors du périmètre de Mordor Intelligence, ce qui maintient la valeur liée aux revenus des services de transport maritime plutôt qu'à une facture portuaire et documentaire plus large. Lorsque les lecteurs alignent l'année, la base tarifaire et les frais inclus, l'écart entre les chiffres publiés devient plus facile à réconcilier et l'estimation peut être reproduite avec les mêmes signaux de demande.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du transport de fret maritime en 2026 ?

Il est évalué à 632,36 milliards USD et devrait croître jusqu'à 823,57 milliards USD d'ici 2031.

Quel est le TCAC prévu pour le transport de fret maritime jusqu'en 2031 ?

Le taux de croissance annuel composé est de 5,43 %.

Quel type de cargaison mène les volumes transportés par voie maritime ?

Le vrac sec détient une part de 28,65 %, porté par les flux de minerai de fer et de charbon vers la Chine.

Quelle région contribue la plus grande part du commerce maritime ?

L'Asie-Pacifique représente 37,65 % des revenus de 2025 et reste la région à la croissance la plus rapide.

Qu'est-ce qui stimule la croissance de l'expédition de produits pharmaceutiques par voie maritime ?

La technologie frigorifique à contrôle de température rend le transport océanique rentable pour les produits biologiques sensibles, portant le segment à un TCAC de 5,49 %.

Comment la réglementation affecte-t-elle les investissements dans la flotte ?

La conformité à l'EU ETS pousse les armateurs vers de nouvelles constructions bi-carburant, accélérant le renouvellement de la flotte verte sur les principales routes commerciales.

Dernière mise à jour de la page le: