Taille et Part du Marché des Frets et de la Logistique aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

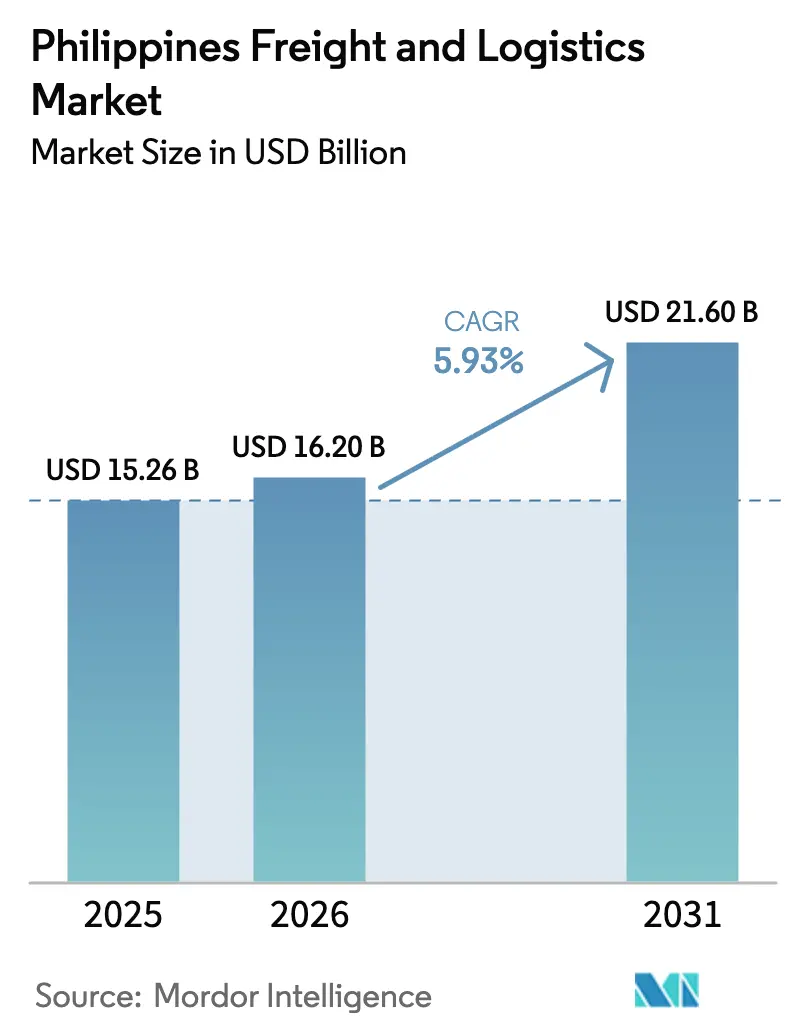

| Taille du marché de l'année de base (2025) | 15.26 Milliards de dollars |

| Taille du Marché (2026) | 16.20 Milliards de dollars |

| Taille du Marché (2031) | 21.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Frets et de la Logistique aux Philippines par Mordor Intelligence

La taille du Marché des Frets et de la Logistique aux Philippines était évaluée à 15,26 milliards USD en 2025 et devrait croître de 16,20 milliards USD en 2026 pour atteindre 21,60 milliards USD d'ici 2031, à un TCAC de 5,93 % durant la période de prévision (2026-2031).

L'adoption du commerce électronique, les dépenses d'infrastructure phares et la reprise de la fabrication orientée à l'exportation élargissent les volumes d'expédition sur tous les modes de transport, tandis que les plateformes numériques compriment les délais d'exécution et réduisent les coûts de recherche pour les expéditeurs. La capacité en chaîne du froid progresse dans la file d'attente des investissements, car les flux alimentaires et pharmaceutiques exigent des contrôles environnementaux plus stricts. Les intégrateurs mondiaux développent des hubs de fret aérien à Clark pour capter les marchandises à haute valeur ajoutée, tandis que les transporteurs routiers nationaux et les armateurs côtiers tirent parti des corridors Build Better More pour desservir les provinces jusqu'alors mal desservies. Dans le même temps, la congestion chronique de Metro Manila, les tarifs élevés du fret inter-îles et les perturbations récurrentes dues aux typhons réduisent la compétitivité des coûts et poussent les opérateurs vers des passerelles alternatives et des technologies d'atténuation des risques.

Principaux Enseignements du Rapport

- Par fonction logistique, les services de courrier, express et colis ont affiché le TCAC le plus rapide de 6,82 % entre 2026 et 2031, tandis que le transport de fret a conservé une part de marché des frets et de la logistique aux Philippines de 63,27 % en 2025.

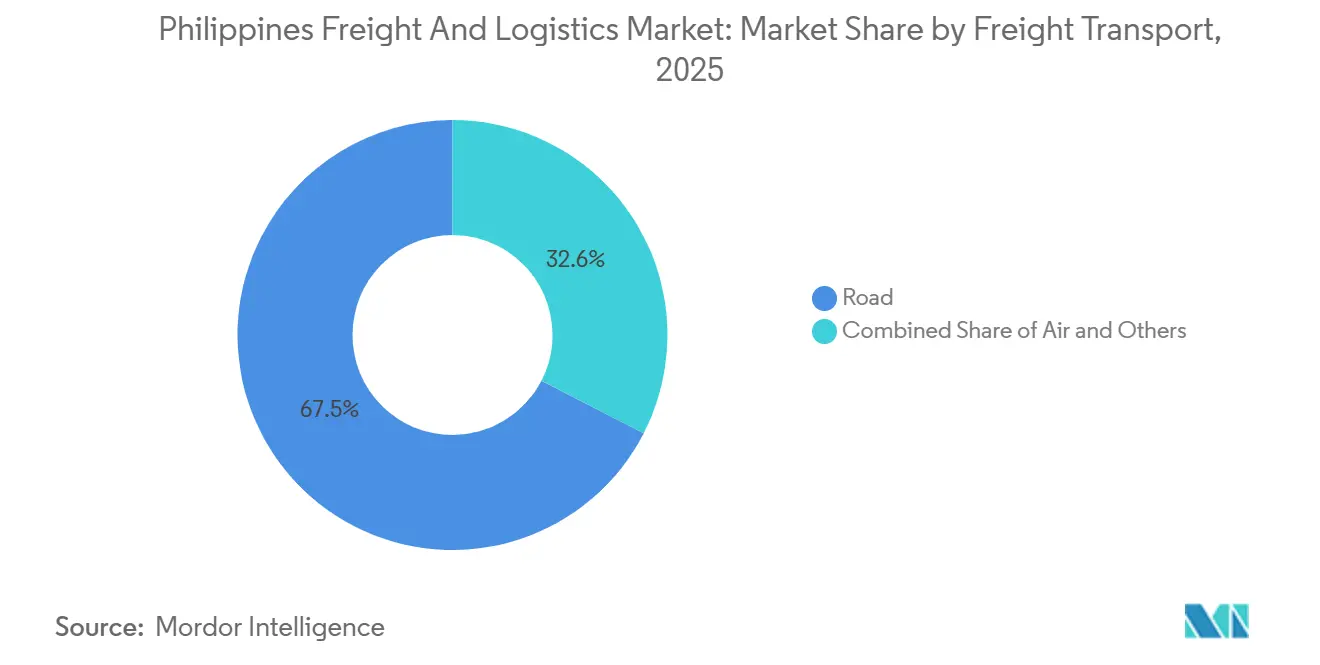

- Par mode de transport de fret, le fret routier a représenté 67,45 % des revenus de 2025, mais le fret aérien a progressé au TCAC le plus élevé de 7,55 % entre 2026 et 2031, réduisant l'écart avec les voies maritimes.

- Par destination CEC, les colis nationaux ont représenté 64,98 % des revenus en 2025 ; les colis internationaux ont accéléré à un TCAC de 7,07 % et dépasseront la croissance nationale entre 2026 et 2031.

- Par contrôle de température en entreposage, la capacité en chaîne du froid a capté 8,41 % de l'espace en 2025 et devrait croître à un TCAC de 6,69 % entre 2026 et 2031, dépassant les installations à température ambiante.

- Par mode de commissionnement de transport, les voies maritimes et les voies navigables intérieures ont contrôlé 58,20 % des valeurs de 2025, mais le commissionnement aérien a progressé à un TCAC de 6,76 % entre 2026 et 2031, porté par le trafic électronique et pharmaceutique.

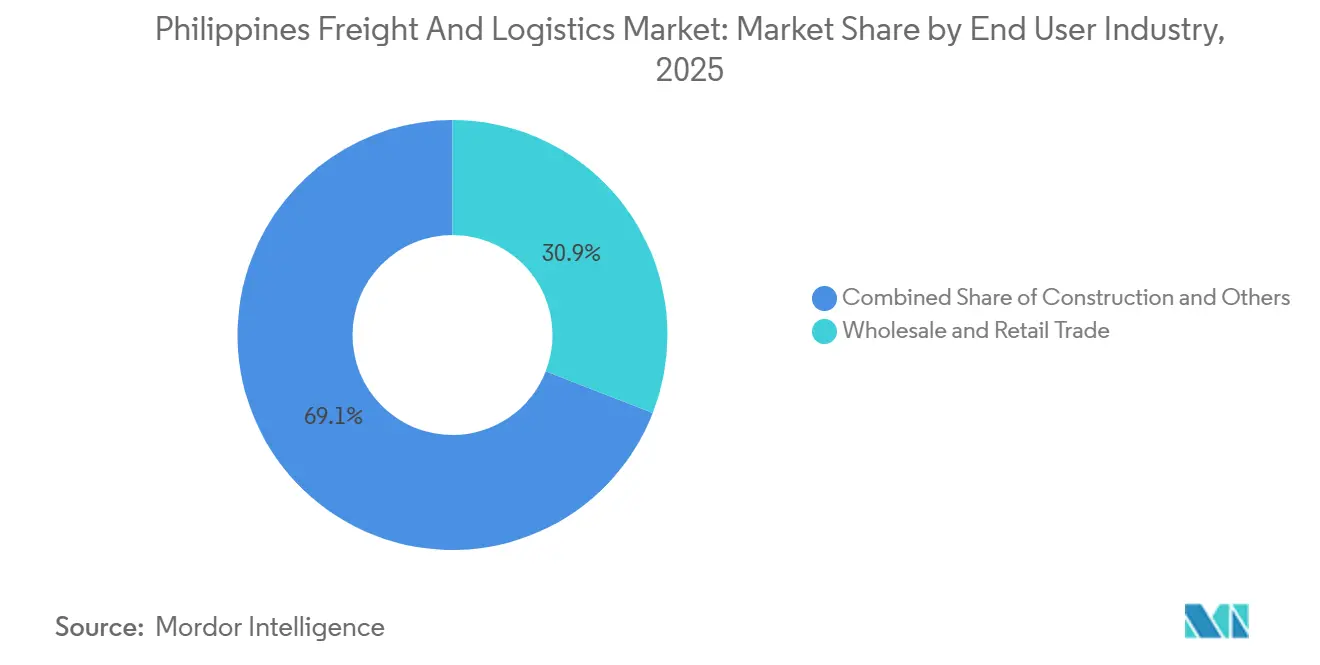

- Par secteur d'utilisateur final, le commerce de gros et de détail a dominé avec 30,91 % de la taille du marché des frets et de la logistique aux Philippines en 2025, progressant au TCAC sectoriel le plus élevé de 6,52 % entre 2026 et 2031, à mesure que le commerce moderne pénétrait les Visayas et Mindanao.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Frets et de la Logistique aux Philippines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique B2C | +1.2% | National, avec concentration à Metro Manila, Calabarzon, Luzon Central | Court terme (≤ 2 ans) |

| Pipeline d'infrastructure Build Better More | +1.4% | National, avec priorité à la connectivité de Luzon et aux réseaux routiers de Mindanao | Long terme (≥ 4 ans) |

| Relocalisation de la fabrication au sein de l'ASEAN | +0.9% | Calabarzon, Luzon Central, Cebu | Moyen terme (2-4 ans) |

| Croissance des flux alimentaires et pharmaceutiques en chaîne du froid | +1.1% | National, gains précoces à Metro Manila, Cebu, Davao | Moyen terme (2-4 ans) |

| Expansion des plateformes numériques de mise en relation de fret | +0.6% | National, adoption urbaine à Metro Manila, Cebu | Court terme (≤ 2 ans) |

| Exportations de minerai de nickel pour les chaînes d'approvisionnement de batteries de véhicules électriques | +0.8% | Mindanao (Surigao, Palawan), logistique inverse vers les zones minières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes de Colis du Commerce Électronique B2C

La valeur brute des marchandises du commerce électronique a atteint 21 milliards USD en 2025, alors que 73 % des Philippins adultes effectuaient des achats en ligne, générant un changement d'échelle dans l'activité du dernier kilomètre. Le partenariat de Ninja Van en 2025 avec Universal Robina intègre l'exécution des commandes par scan-to-print dans les canaux de distribution des biens de grande consommation, réduisant les cycles de commande dans le sud de Luzon à moins de 24 heures. Le CEC national a représenté 64,98 % des colis de 2025, mais les flux transfrontaliers se développent plus rapidement car les passerelles de Clark et de Manille traitent désormais la plupart des colis de l'ASEAN en une seule journée dans le cadre du Guichet Unique National. Les opérateurs intégrés qui combinent la gestion d'entrepôt, le tri et la livraison sur une pile logicielle unifiée captent des primes de prix et des rotations d'actifs plus élevées. Les coursiers purs sans profondeur d'entreposage font face à une marchandisation à mesure que les expéditeurs exigent des solutions groupées[1]"Statistiques du Commerce Électronique et du Commerce de Détail," Département du Commerce et de l'Industrie, dti.gov.ph .

Pipeline d'Infrastructure Build Better More

Le programme Build Better More d'une valeur de 8 300 milliards PHP (143,23 milliards USD) a verrouillé les dépenses d'infrastructure à près de 6 % du PIB, avec 83 % de ses 194 projets phares ciblant les routes, les ponts, les ports et les aéroports. Le Nouvel Aéroport International de Manille, prévu pour 2028, traitera jusqu'à 5 millions de tonnes de fret par an, créant un nœud multimodal rivalisant avec Bangkok et Hô-Chi-Minh-Ville. L'expansion des quais de la Baie de Subic et l'anneau ferroviaire de Mindanao détourneront les marchandises des points d'étranglement de Metro Manila, réduisant les coûts nationaux de tonnes-kilomètres sur longue distance jusqu'à 18 %. Ces corridors améliorent l'utilisation des équipements pour les flottes de camions et ouvrent des opportunités de fret de retour pour les transitaires nationaux, tandis que les armateurs côtiers doivent baisser leurs tarifs pour rester compétitifs[2]"Programme d'Infrastructure Build Better More," Département du Budget et de la Gestion, dbm.gov.ph.

Croissance des Flux Alimentaires et Pharmaceutiques en Chaîne du Froid

Le Département de l'Agriculture a alloué 3 milliards PHP (51,77 millions USD) en 2024 pour 99 entrepôts frigorifiques provinciaux visant à réduire les pertes post-récolte d'un tiers. Le Centre de Distribution Optimus de Maersk, inauguré fin 2024 avec 76 000 positions de palettes et des certifications LEED, témoigne de la demande des multinationales pour un entreposage en chaîne du froid durable. Le hub de surgélation de Frabelle à Navotas et le méga-site de Royale Cold Storage à Bulacan en 2025 élargissent la capacité provinciale, tandis que l'harmonisation pharmaceutique de l'ASEAN permet à un seul hub philippin de distribuer des vaccins à 10 États membres. La capacité de la chaîne du froid devrait croître à un TCAC de 6,69 % de 2026 à 2031, dépassant l'espace à température ambiante et rehaussant les attentes de service sur les voies des produits de la mer, de la viande et des produits biologiques.

Exportations de Minerai de Nickel pour les Chaînes d'Approvisionnement de Batteries de Véhicules Électriques

Avec 23,3 millions de tonnes métriques humides expédiées en 2024, les Philippines se sont classées deuxièmes dans la production mondiale de minerai de nickel, générant 1,2 milliard USD de recettes d'exportation. Chaque tonne sortante génère jusqu'à 2,2 tonnes de fret entrant de machines et de réactifs vers les sites miniers de Surigao et de Palawan, portant les volumes de fret de Mindanao au-dessus des normes historiques. À mesure que les producteurs passent au traitement par lixiviation acide à haute pression, le contrôle de température de qualité chimique devient obligatoire, mêlant les matières premières en vrac aux exigences de la chaîne du froid. Les transitaires regroupant les exportations de minerai, les importations de réactifs et la logistique inverse des équipements dans le cadre de contrats à long terme s'assureront des revenus prévisibles, tandis que les courtiers maritimes purs absorberont la volatilité des taux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion chronique des routes à Metro Manila | -0.7% | Metro Manila, débordement sur Calabarzon | Court terme (≤ 2 ans) |

| Coûts élevés du transport maritime national entre les îles | -0.5% | Visayas, Mindanao, provinces insulaires | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement induites par les typhons | -0.6% | Bicol, Visayas Orientales, Luzon Nord | Court terme (≤ 2 ans) |

| Faible adoption de l'assurance fret parmi les PME | -0.3% | National, particulièrement aigu sur les routes provinciales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion Chronique des Routes à Metro Manila

Des vitesses aux heures de pointe de 12 à 15 kilomètres par heure en 2024 imposent 3,5 milliards PHP (60,39 millions USD) de pertes économiques quotidiennes, les ruptures de la chaîne du froid coûtant aux distributeurs pharmaceutiques jusqu'à 200 000 PHP (3 451 USD) par incident. Les opérateurs repositionnent leurs hubs à Clark et à Laguna, réduisant les coûts fonciers jusqu'à 60 % et portant les vitesses moyennes à 60 kilomètres par heure. L'assouplissement du cabotage vise à détourner 15 % du fret interrégional vers le transport maritime côtier, mais la résistance des armateurs nationaux a retardé le déploiement complet. Jusqu'à ce que le Métro de Metro Manila devienne opérationnel après 2028, la prime de congestion sur les livraisons urbaines persistera[3]"Statistiques sur la Circulation et la Congestion," Autorité de Développement de la Région Métropolitaine de Manille, mmda.gov.ph .

Perturbations de la Chaîne d'Approvisionnement Induites par les Typhons

Le Typhon Kristine en octobre 2024 a causé 126,5 millions USD de pertes agricoles et a interrompu les traversées de 2GO pendant trois jours, bloquant 18 000 tonnes de denrées périssables. Avec une moyenne de 20 cyclones par an, un taux de souscription à l'assurance fret inférieur à 15 % laisse les PME auto-assurées et vulnérables. Bien que les grands transporteurs déploient des analyses de routage météorologique qui réduisent les retards liés aux tempêtes de 18 %, plus de 600 petits opérateurs de navires ne disposent pas du capital nécessaire pour de tels outils. L'absence d'un fonds national de catastrophe transfère le risque aux détaillants et aux agriculteurs, érodant les marges étroites et prolongeant les délais de rétablissement[4]"Évaluation des Dommages du Typhon Kristine," Conseil National de Réduction et de Gestion des Risques de Catastrophe, ndrrmc.gov.ph.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisateur Final : le Commerce de Détail en Tête, les Mines en Forte Hausse

Le Commerce de Gros et de Détail a généré 30,91 % de la demande de 2025 et a progressé à un TCAC de 6,52 % (2026-2031), porté par les chaînes d'épicerie modernes qui s'étendent dans les Visayas et à Mindanao. L'industrie manufacturière suit, soutenue par un indice des directeurs d'achat supérieur à 53 depuis 2024 et 42 milliards USD d'exportations électroniques.

Le pétrole, le gaz et les mines présentent une intensité logistique disproportionnée, notamment les voies du minerai de nickel qui nécessitent des réactifs entrants et des pièces de rechange. La demande de construction reste stable, liée aux entrées d'acier et de ciment indexées en USD pour 194 projets phares. Le fret agricole augmentera à mesure que la couverture de la chaîne du froid réduira les pertes sur les denrées périssables à haute valeur ajoutée.

Par Fonction Logistique : le CEC Gagne en Dynamisme

L'activité de Courrier, Express et Colis devrait progresser à un TCAC de 6,82 % entre 2026 et 2031, tandis que le Transport de Fret commandait encore une part de marché des frets et de la logistique aux Philippines de 63,27 % en 2025. La taille du marché des frets et de la logistique aux Philippines pour le CEC augmentera à mesure que les modèles intégrés de tri et d'exécution des commandes réduiront les délais de livraison et regrouperont les services à valeur ajoutée. Des partenariats comme Ninja Restock démontrent que l'intégration de la logistique dans la distribution des biens de grande consommation comprime la courbe de livraison et augmente la densité des colis. L'entreposage non contrôlé en température héberge encore 91,59 % des stocks, mais les nœuds de la chaîne du froid captent des capitaux disproportionnés car les pertes alimentaires et la conformité pharmaceutique imposent des plafonds de coûts stricts sur les défaillances de service. Les plateformes numériques de fret orientent le courtage en douane et l'assurance fret vers des transactions en un seul clic, réduisant les frais administratifs et donnant aux PME un accès direct aux réseaux multi-transporteurs.

La capacité d'entreposage en chaîne du froid, bien que représentant une modeste part de 8,41 %, se développe à 6,69 % car le Département de l'Agriculture soutient 99 nouvelles chambres froides et les investisseurs privés ajoutent des positions de palettes à Navotas, Bulacan et Cebu. La taille du marché des frets et de la logistique aux Philippines consacrée à la chaîne du froid élargit donc sa part plus rapidement que l'espace à température ambiante, soutenue par les chaînes d'approvisionnement pharmaceutiques alignées sur les réglementations de l'ASEAN. Les volumes de commissionnement de transport reflètent la dépendance de l'archipel aux voies maritimes, mais la croissance la plus rapide des voies transite désormais par l'air à mesure que les expéditeurs d'électronique et de produits biologiques achètent de la rapidité pour protéger la valeur.

Par Destination CEC : les Colis Internationaux s'Accélèrent

Les colis nationaux représentaient 64,98 % des valeurs de 2025, mais le trafic international se développe plus rapidement à un TCAC de 7,07 % entre 2026 et 2031, car les vendeurs régionaux du commerce électronique tirent parti d'un rayon de vol de quatre heures pour atteindre 60 % des consommateurs de l'ASEAN. Le Guichet Unique National condense 14 formalités douanières en un processus numérique d'une journée, réduisant le temps de séjour aux frontières et améliorant la visibilité des expéditions. Le centre d'automatisation de Ninja Van à Cabuyao trie un demi-million de colis par jour, intégrant les flux de dédouanement pour maintenir des transferts le jour même vers les compagnies aériennes. Pour les flux nationaux, l'expansion du commerce organisé dans les Visayas et à Mindanao pousse les opérateurs CEC dans des provinces historiquement négligées, créant une capacité en terrain vierge pour les voies à forte croissance.

La trajectoire de croissance de Mindanao dépasse la moyenne nationale en raison des boucles de logistique inverse liées aux exportations de minerai de nickel. Chaque tonne de minerai exportée nécessite des équipements et des réactifs entrants, augmentant les mouvements de colis dans les districts miniers. Le secteur des frets et de la logistique aux Philippines trouve donc de nouveaux flux de revenus à l'intersection des minéraux et du commerce électronique, récompensant les transporteurs qui combinent les flux en vrac, de colis et de pièces de rechange sur un réseau unifié.

Par Contrôle de Température en Entreposage : la Chaîne du Froid se Développe

Les installations non contrôlées en température hébergent encore 91,59 % des revenus en 2025, mais le segment de la chaîne du froid croît à un TCAC de 6,69 % (2026-2031), se rapprochant presque du TCAC global du marché de 5,93 % (2026-2031) à mesure que les détaillants et les fabricants renforcent leurs exigences de qualité. La taille du marché des frets et de la logistique aux Philippines pour l'entreposage en chaîne du froid augmentera en parallèle avec les investissements publics et privés.

Le financement du Département de l'Agriculture a abaissé les barrières à l'entrée pour les entrepôts provinciaux, tandis que des projets privés à Bulacan et à Cebu ont ajouté des milliers de positions de palettes en dessous de zéro. L'harmonisation pharmaceutique de l'ASEAN permet à un seul hub conforme d'atteindre 10 économies, créant des économies d'échelle et justifiant des loyers premium. Les entrepôts à température ambiante restent essentiels pour les biens de grande consommation, mais les configurations de cross-docking et de micro-exécution émergent à mesure que les acteurs du commerce électronique visent une livraison nationale en deux jours.

Par Mode de Transport de Fret : le Fret Aérien Réduit l'Écart

Le fret routier représentait encore 67,45 % des revenus de 2025, mais les valeurs aériennes se composent à un TCAC de 7,55 % (2026-2031), propulsées par 42 milliards USD d'exportations électroniques et des profils stricts de temps-température sur les produits biologiques. La rampe de 34 000 mètres carrés de FedEx à Clark et l'installation à venir d'UPS renforceront la fiabilité du service de fret aérien, permettant aux expéditeurs de contourner la saturation de Manille. Les voies maritimes et les voies navigables intérieures, représentant 25 % du tonnage, restent essentielles pour les échanges en vrac et inter-îles, bien que les structures tarifaires élevées liées à la concurrence limitée entre navires freinent le transfert modal. Les réformes de cabotage en attente promettent un allègement tarifaire de 10 à 15 % si elles sont pleinement mises en œuvre. Le rail représente encore moins de 1 % du fret, mais les débuts du Chemin de Fer de Mindanao en 2028 fourniront un pont terrestre à travers les corridors de matières premières, introduisant une concurrence sur les routes côtières.

À court terme, la route reste l'épine dorsale du marché des frets et de la logistique aux Philippines, mais le réseau autoroutier Build Better More remodèle l'économie des routes, donnant des avantages de coûts aux transporteurs capables de stocker des stocks en dehors de Metro Manila. La part de marché des frets et de la logistique aux Philippines du fret aérien devrait progresser à mesure que la numérisation des douanes réduit les temps de séjour, améliorant l'utilisation des aéronefs et réduisant les coûts au kilo pour les expéditeurs de semi-conducteurs, de denrées périssables et de secours d'urgence.

Par Mode de Commissionnement de Transport : le Fret Aérien Rattrape le Maritime

Le commissionnement maritime conserve une part de revenus de 58,20 % en 2025, mais le commissionnement aérien, progressant à un TCAC de 6,76 % (2026-2031), se rapproche à mesure que les expéditeurs d'électronique et de produits pharmaceutiques paient des primes de taux quatre fois supérieures pour garantir un transit de 48 heures. Les expansions de FedEx et d'UPS à Clark ancrent la capacité, tandis que le renouvellement de la flotte de 2GO augmente la capacité roulier de 35 %, intensifiant la concurrence nationale. L'accès en attente des navires sous pavillon étranger promet de réduire les tarifs côtiers, mais le lobbying des syndicats et des armateurs a retardé le déploiement.

Les chaînes ferroviaires et multimodales gagnent en traction une fois que la ligne de Mindanao ouvrira, offrant une alternative terrestre qui érode la domination maritime sur des corridors spécifiques. Pour l'instant, le marché des frets et de la logistique aux Philippines s'appuie sur la voie maritime pour les marchandises lourdes et en vrac, mais les solutions aériennes et multimodales capteront le trafic à marges plus élevées.

Analyse Géographique

Metro Manila et Calabarzon ont traité 70 % du trafic de conteneurs de 2025, mais les coûts logistiques induits par la congestion et le foncier développable limité poussent les opérateurs vers Clark, Laguna et Subic. La zone franche de Clark et sa piste 24h/24 et 7j/7 attirent les spécialistes du fret aérien, tandis que les quais en eau profonde de Subic captent les expéditeurs prêts à parcourir 120 kilomètres pour éviter les files d'attente au port de Manille. Les corridors Build Better More allouent la majorité des dépenses routières à Luzon, mais Mindanao gagne des parts grâce au chemin de fer et aux exportations minières stratégiques. Les Visayas tirent parti du complexe port-aéroport de Cebu, et les nouvelles chambres froides à Consolacion aident les distributeurs pharmaceutiques à atteindre les îles centrales avec un service en deux jours.

Les coûts du transport maritime inter-îles restent 30 à 40 % au-dessus des normes de l'ASEAN en raison de la concurrence limitée des navires étrangers, mais un assouplissement ciblé du cabotage pourrait réduire les tarifs de 15 % s'il est pleinement mis en œuvre. L'entreposage en chaîne du froid en dehors de Metro Manila et de Cebu représente moins de 12 % de la capacité nationale, mais 99 nouvelles chambres froides redistribueront l'espace dans Luzon Central, Ilocos et la Vallée de Cagayan. Le Nouvel Aéroport International de Manille offrira aux expéditeurs une plateforme multimodale d'une capacité de cinq millions de tonnes, réduisant les délais de correspondance et rééquilibrant le trafic loin du port.

Les flux de fret de Mindanao dépasseront le taux national à mesure que les exportations de nickel et les investissements agro-industriels s'approfondiront, créant des volumes premium pour le transport routier et le fret aérien. Les corridors de typhons à travers Bicol et les Visayas Orientales injectent de la volatilité dans les plans de routage, envoyant les transporteurs vers des ports secondaires pendant les mois secs et stimulant les investissements dans les analyses météorologiques.

Paysage réglementaire

Le cadre réglementaire du fret et de la logistique aux Philippines s'étend sur plusieurs organismes supervisant les ports, l'aviation, les routes à péage et le transport terrestre. Les principaux organismes comprennent la Philippine Ports Authority (opérations et politiques portuaires), le Civil Aeronautics Board (fret aérien et réglementation économique connexe), le Toll Regulatory Board (péage des voies express) et le Land Transportation Franchising and Regulatory Board (franchisage et réglementation du transport terrestre public), tandis que le Department of Trade and Industry (DTI) gère un système d'accréditation pour les transitaires maritimes assorti d'exigences de niveau de service et de capitalisation.

En 2026, l'attention politique s'est renforcée sur la facilitation des échanges et la transparence des coûts portuaires. Un projet d'arrêté administratif conjoint (Joint Administrative Order, JAO) porté par les départements des Finances, des Transports et du Commerce et de l'Industrie vise la divulgation et la justification obligatoires des frais de destination afin d'améliorer la transparence tarifaire et de soutenir la gestion de la congestion, tandis que le dialogue mondial sur la réforme commerciale a également mis l'accent sur l'achèvement du déploiement du Guichet unique national et la relance du Laissez-passer logistique unifié pour les camions de fret, afin de réduire les frictions administratives dans les mouvements domestiques et transfrontaliers. Parallèlement, les programmes du DTI dans le cadre de Logistics Services Philippines (LSPH), y compris les initiatives de rationalisation et d'automatisation, continuent de pousser à la simplification de la conformité dans le transport routier, l'entreposage (y compris la chaîne du froid), le courtage en douane, le transport maritime domestique et le transit de fret.

Analyse de la chaîne de valeur

La chaîne de valeur du fret et de la logistique aux Philippines commence par la génération de la demande issue du commerce de gros et de détail, de la fabrication (notamment l'électronique), de l'agriculture et de l'exploitation minière, puis passe par la planification des expéditeurs et négociants, le transit de fret et le courtage en douane, le transport longue distance par route/mer/air, et l'entreposage (à température ambiante et contrôlée) vers la distribution, la livraison du dernier kilomètre et la logistique inverse. Les nœuds facilitateurs essentiels comprennent les ports, aéroports, voies express et liaisons Ro-Ro inter-îles, avec des dépendances opérationnelles envers les parcs à conteneurs, les retours de conteneurs vides, les routes d'accès, et les processus de manifeste de cargaison et de dédouanement pouvant allonger les temps d'immobilisation et les coûts.

Le rééquilibrage continu du réseau détourne les volumes des goulots d'étranglement centrés sur Manille vers des portes d'entrée régionales et des liaisons inter-îles modernisées. Parmi les exemples figurent la pose de la première pierre en février 2025 du New Cebu International Container Port de 16,93 milliards PHP à Tayud, Consolacion, pour répondre aux contraintes de capacité du Cebu Base Port, et l'inauguration en juillet 2026 du port de Benoni modernisé (avec l'ajout d'une station d'accostage pour embarcations légères et d'un bâtiment centralisé d'exploitation portuaire) pour réduire les retards sur la Central Nautical Highway. La modernisation menée par des partenariats public-privé et des conseils spécialisés élargit également le pipeline d'investissement, comme la sélection en juillet 2026 de PwC en tant que conseiller en transaction pour le Poro Point Seaport Modernisation Project (San Fernando, La Union), ainsi que la signature par le Department of Transportation d'un contrat dans le cadre du Philippine Maritime, Transport, Logistics, and Connectivity Project de 25 millions USD, visant à renforcer la planification et l'exécution de la connectivité à travers les corridors maritimes et logistiques.

Paysage Concurrentiel

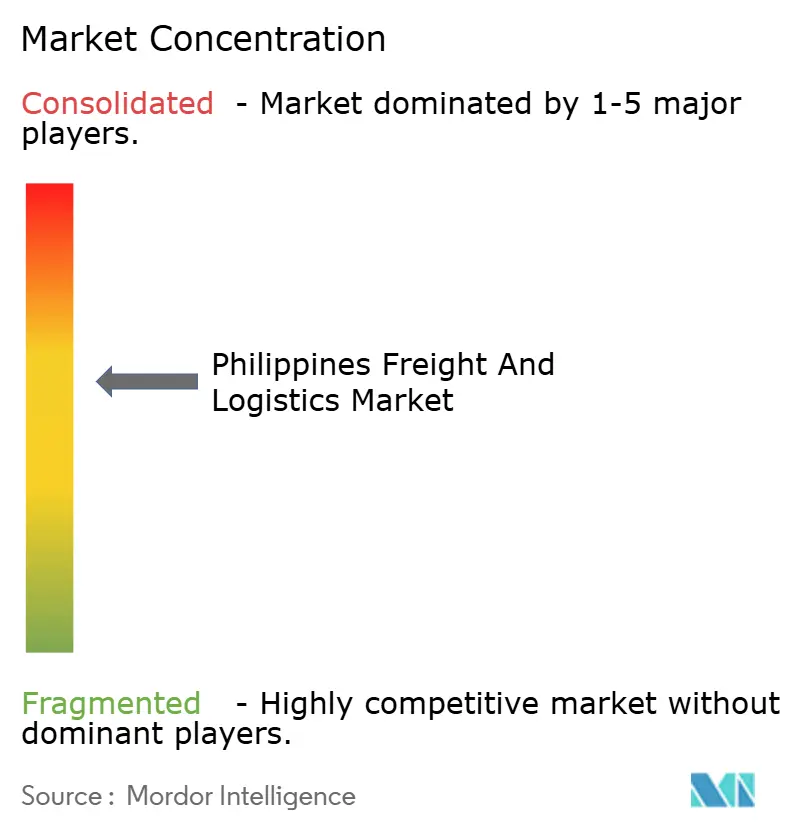

Les cinq premiers opérateurs captent environ 35 à 40 % des revenus de 2025, rendant le marché des frets et de la logistique aux Philippines modérément fragmenté. FedEx a doublé son empreinte à Clark à 34 000 mètres carrés, et UPS ouvrira un nouveau hub fin 2026 dans le cadre d'un investissement de 250 millions USD en Asie-Pacifique. Le Centre Optimus de Maersk à Calamba, d'une valeur de 4,8 milliards PHP (82,83 millions USD), cible les secteurs pharmaceutique et électronique, intégrant une technologie de système de gestion d'entrepôt qui réduit les erreurs de prélèvement de 35 %.

La cession par Ayala Corporation de sa participation de 60 % dans Air21 pour 1,5 milliard PHP (25,88 millions USD) met en évidence les défis de densité du dernier kilomètre au-delà de Metro Manila. Le pivot B2B de Ninja Van avec Universal Robina intègre l'exécution des commandes dans la distribution des biens de grande consommation, pressurisant les grossistes traditionnels.

Des startups numériques telles que Locad ont levé 9 millions USD fin 2024, développant six nœuds d'exécution qui promettent une livraison nationale en un à deux jours. Les opportunités de marché inexploitées se concentrent dans la chaîne du froid des Visayas et de Mindanao, où les pénuries de capacité atteignent 25 à 30 %. Les exigences de conformité selon la norme ISO 9001 et les nouvelles règles de cabotage accéléreront la consolidation parmi les transitaires de niveau intermédiaire sous-capitalisés.

Leaders du Secteur des Frets et de la Logistique aux Philippines

SM Investments Corp. (including 2GO Group)

LBC Express Holdings, Inc.

DHL Group

Royal Cargo

DSV A/S (including DB Schenker)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur la réduction des frictions portuaires et intérieures grâce à la numérisation, à la gestion de la congestion et au développement des portes d'entrée régionales, où des actions réglementaires et d'investissement sont déjà visibles. Le projet d'arrêté administratif conjoint (JAO) (dont la signature est envisagée pour août 2026) vise une terminologie normalisée et la divulgation obligatoire des frais de destination, associées à des déclencheurs de congestion tels qu'un seuil provisoire d'utilisation des parcs à conteneurs de 75 % pour activer les mesures de décongestion. Cela crée un espace inexploité pour les opérateurs capables de proposer des surcharges transparentes, un transport routier sur rendez-vous, une visibilité des parcs et des portails, et des offres intégrées de courtage-transit alignées sur le Guichet unique national et les programmes de rationalisation associés.

Des opportunités de différenciation en matière de capacité et de service émergent également autour des investissements majeurs dans les portes d'entrée et les plateformes, ainsi qu'autour de la transition vers des opérations à faibles émissions. ICTSI a obtenu un prêt de 300 millions USD de la Banque asiatique d'investissement pour les infrastructures en mai 2026 pour la modernisation de terminaux à travers le Manila International Container Terminal, le South Luzon Container Terminal et le Mindanao Container Terminal, soutenant la modernisation des équipements et l'amélioration du débit, ce qui a des répercussions sur la demande en camionnage, transit et entreposage à proximité de ces nœuds. Dans le fret aérien, l'annonce d'un écosystème intégré de fret et de logistique de 30 hectares à l'aéroport international de Clark (juillet 2026, via Luzon International Premiere Airport Development Corp.) renforce Clark en tant qu'alternative à forte valeur ajoutée à Manille pour le fret, favorisant les flux sensibles au temps d'électronique et de produits pharmaceutiques et encourageant des capacités co-localisées de chaîne du froid, de tri express et de manutention sous douane. Les allocations du secteur public au transport, y compris le budget des projets phares 2026 du DOTr, élargissent davantage le pipeline d'exécution pour la connectivité multimodale, soutenant les prestataires qui investissent dans des réseaux basés sur des corridors à travers Luçon et jusqu'aux Visayas et Mindanao plutôt que de se concentrer uniquement sur le Grand Manille.

Développements récents du secteur

- Juillet 2026 : Luzon International Premiere Airport Development (LIPAD) Corp a annoncé la conception d'un écosystème intégré de fret et de logistique de 30 hectares à l'aéroport international de Clark. La cargo city prévue renforce la région du Luçon central en tant que nœud international de fret aérien et de distribution, soutenant des flux d'exportation-importation plus rapides et encourageant des services co-localisés de transit, de manutention sous douane et de chaîne du froid.

- Mai 2026 : International Container Terminal Services, Inc. (ICTSI) a obtenu un prêt de 300 millions USD de la Banque asiatique d'investissement pour les infrastructures afin de financer la modernisation de terminaux à travers le Manila International Container Terminal, le South Luzon Container Terminal et le Mindanao Container Terminal. Ce financement soutient la modernisation de la capacité et des équipements, ce qui peut réduire les goulots d'étranglement portuaires et améliorer la productivité des réseaux de camionnage, de transit et d'entreposage liés à ces portes d'entrée.

- Février 2024 : Le Department of Agriculture a alloué 3 milliards PHP pour 99 entrepôts frigorifiques provinciaux afin de réduire les pertes post-récolte et d'étendre la couverture à température contrôlée au-delà des grands centres urbains. Le programme abaisse les barrières à l'entrée pour le développement de la chaîne du froid régionale et relève les exigences de service pour les prestataires logistiques alimentaires et pharmaceutiques desservant les axes provinciaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par le déplacement, la manutention et le stockage de marchandises au sein des Philippines, ainsi que pour les flux d'importation et d'exportation liés au pays, à travers les principaux modes de transport et services logistiques. Les revenus sont comptabilisés aux tarifs contractuels, nets des remises normales.

Exclusions du périmètre : le transport de passagers, les activités logistiques internes purement captives, et les loyers immobiliers autonomes d'entrepôts sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par Secteur d'Utilisateur Final

- Agriculture, Pêche et Sylviculture

- Construction

- Industrie Manufacturière

- Pétrole et Gaz, Mines et Carrières

- Commerce de Gros et de Détail

- Autres

- Par Fonction Logistique

- Courrier, Express et Colis (CEC)

- Par Type de Destination

- National

- International

- Par Type de Destination

- Commissionnement de Transport

- Par Mode de Transport

- Aérien

- Maritime et Voies Navigables Intérieures

- Autres

- Par Mode de Transport

- Transport de Fret

- Par Mode de Transport

- Aérien

- Pipelines

- Ferroviaire

- Routier

- Maritime et Voies Navigables Intérieures

- Par Mode de Transport

- Entreposage et Stockage

- Par Contrôle de Température

- Non Contrôlé en Température

- Contrôlé en Température

- Par Contrôle de Température

- Autres Services

- Courrier, Express et Colis (CEC)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle sur la demande de fret, l'intensité commerciale et la capacité logistique, puis par la traduction de ces signaux en poches de revenus de services pour les Philippines. Nous nous référons à des sources publiques telles que la Philippine Statistics Authority pour les indicateurs économiques liés au fret, la Bangko Sentral ng Pilipinas pour les séries macroéconomiques et le contexte des taux de change, et le Department of Trade and Industry pour l'orientation sectorielle et les signaux politiques.

Pour les vérifications liées au commerce et aux ports, nous utilisons également des sources telles que les communiqués du Bureau of Customs, les mises à jour de la Philippine Ports Authority, et les statistiques aéroportuaires et aéronautiques provenant des opérateurs et régulateurs officiels lorsqu'elles sont disponibles. Les rapports annuels des entreprises, les états financiers audités et les présentations aux investisseurs sont utilisés pour ancrer la logique de composition des services ainsi que l'évolution typique des marges et des prix (lorsqu'elle est communiquée). En outre, des abonnements payants soutenant les données financières et le renseignement d'entreprise, l'actualité et les données financières, ainsi qu'une base de données d'expéditions d'importation et d'exportation au niveau des envois, sont utilisés de manière sélective pour recouper la direction des volumes et l'exposition aux grands comptes. Ces sources de recherche documentaire sont illustratives, et de nombreuses autres références publiques ont été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver ce que les signaux documentaires ne peuvent pas entièrement expliquer, en particulier la répartition entre les revenus du transport, du transit, de l'express (CEP) et de l'entreposage, et la manière dont les prix évoluent en fonction du carburant, de la congestion et du niveau de service aux Philippines. Nous nous sommes entretenus avec un ensemble de prestataires de services logistiques, d'intermédiaires de fret, d'expéditeurs et de spécialistes du secteur à travers les Philippines afin de pouvoir vérifier et corriger si nécessaire les hypothèses relatives à l'utilisation, aux tarifs et à la composition.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants : 13 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 16 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Notre modèle est construit selon une approche descendante où la production nationale et l'activité commerciale sont traduites en demande de services logistiques, puis converties en revenus en utilisant la tarification par mode et niveau de service aux Philippines. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, telles que des agrégations à partir d'un échantillon de revenus de prestataires et des vérifications de canaux sur le prix typique par expédition, par tonne ou par conteneur, avant l'ajustement des totaux.

Les intrants sont choisis pour correspondre à la manière dont le fret circule réellement aux Philippines, nous nous appuyons donc sur des indicateurs tels que les valeurs et volumes d'importation et d'exportation, le débit portuaire et l'activité de manutention de conteneurs, les tendances du tonnage de fret aérien, l'intensité du fret routier liée à la consommation domestique, et les signaux d'occupation et de développement des entrepôts dans les corridors clés. Lorsque le marché est partiellement opaque, les lacunes sont comblées en utilisant des fourchettes issues d'entretiens primaires, en appliquant des hypothèses de pénétration prudentes, et en maintenant le revenu implicite par unité dans des limites réalistes.

Pour les prévisions, une analyse de scénarios est utilisée afin que les changements dans la dynamique commerciale, la répercussion des coûts du carburant et du transport, le rythme d'exécution des infrastructures et les évolutions de la composition des services puissent être reflétés sans surajustement des données. Les perspectives finales sont façonnées par un consensus d'experts sur la rapidité de normalisation des prix et la vitesse à laquelle les ajouts de capacité se traduisent en débit utilisable.

Validation des données et cycle de mise à jour

La validation se fait en triangulant les résultats du modèle avec des signaux indépendants, tels que la direction commerciale, les tendances de débit et l'évolution des revenus communiqués par les opérateurs cotés et les grands opérateurs privés aux Philippines. Des contrôles de variance sont effectués d'une année sur l'autre afin que les sauts marqués soient remis en question, et les hypothèses sont revues jusqu'à ce que l'évolution puisse être expliquée par un facteur clair de demande ou de tarification.

Avant validation finale, le travail passe par des révisions d'analystes en plusieurs étapes, et les répondants sont recontactés lorsqu'une hypothèse clé change de manière significative ou qu'un nouveau point de données crée une incohérence avec les intrants antérieurs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de changements politiques majeurs, de chocs sur le commerce et le carburant, ou de changements de capacité importants. Juste avant la livraison, nous effectuons une nouvelle passe de données afin que les chiffres finaux reflètent le contexte de marché le plus actuel.

Taille du marché du fret et de la logistique aux Philippines selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le fret et la logistique aux Philippines ne concordent pas toujours, car les groupes font des choix différents quant aux flux de revenus pris en compte, à la base de prix utilisée, et à la séparation ou non de la manutention domestique du transit international. Le calendrier joue également un rôle, car le choix de l'année de référence et les fenêtres de conversion monétaire peuvent transformer la même image de la demande en totaux en USD différents.

En suivant les revenus de services aux prix contractuels nets des remises normales et en excluant les opérations internes captives, Mordor Intelligence obtient un total 2025 inférieur à celui des estimations qui intègrent des revenus adjacents à la logistique au sens large ou traitent l'entreposage davantage comme une poche immobilière. Des différences apparaissent également lorsqu'un modèle s'appuie fortement sur un scénario de croissance à long horizon, tandis qu'un autre maintient des vérifications à cycle court, comme le débit et la direction des expéditions, plus étroitement liées à la construction des revenus.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,26 milliards USD (2025) | |

| Éditeur sectoriel A | 20,71 milliards USD (2025) | Utilise un périmètre de revenus plus large couvrant les fonctions logistiques et les usages finaux, et peut inclure des revenus de services adjacents lorsque les frontières entre transport, manutention et monétisation des installations ne sont pas maintenues séparées. |

| Éditeur sectoriel B | 19,10 milliards USD (2025) | Inclut un ensemble plus large de modes de transport de fret et peut appliquer des progressions tarifaires et un calendrier de conversion monétaire différents, ce qui peut relever le total en USD même lorsque les tendances de volume sous-jacentes sont similaires. |

La comparaison montre que l'écart s'explique principalement par le périmètre et la base tarifaire, plutôt que par un seul indicateur de demande. Lorsque la poche de revenus est rattachée à des moteurs d'activité clairs comme les mouvements commerciaux, le débit et la tarification des services, le chiffre final devient plus facile à reproduire et à suivre année après année, ce qui est notre objectif dans cette étude.

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des frets et de la logistique aux Philippines en 2026 ?

La taille du marché des frets et de la logistique aux Philippines est de 16,20 milliards USD en 2026.

À quelle vitesse le secteur va-t-il croître jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 5,93 % (2026-2031), atteignant 21,60 milliards USD d'ici 2031.

Quelle fonction logistique affiche la croissance la plus élevée ?

Les services de Courrier, Express et Colis sont en tête avec un TCAC de 6,82 % entre 2026 et 2031.

Pourquoi les installations de chaîne du froid attirent-elles des investissements ?

Les subventions gouvernementales et la hausse des flux alimentaires et pharmaceutiques poussent l'entreposage en chaîne du froid à un TCAC de 6,69 % (2026-2031).

Comment la réforme du cabotage affectera-t-elle les coûts du transport maritime inter-îles ?

Une mise en œuvre complète pourrait réduire les tarifs du fret maritime national de 10 à 15 % en élargissant l'accès aux navires étrangers.

Quelle région émerge comme hub de fret aérien ?

La Zone Franche de Clark accueille les installations élargies de FedEx et d'UPS, positionnant Luzon Central comme la principale passerelle internationale de fret aérien du pays.

Dernière mise à jour de la page le: