Taille et parts du marché du transport de marchandises par route au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.77 Milliards de dollars |

| Taille du Marché (2026) | 11.37 Milliards de dollars |

| Taille du Marché (2031) | 14.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de marchandises par route au Chili par Mordor Intelligence

La taille du marché du transport de marchandises par route au Chili est estimée à 11,37 milliards USD en 2026, en hausse par rapport à la valeur 2025 de 10,77 milliards USD, avec des projections pour 2031 montrant 14,94 milliards USD, croissant à un TCAC de 5,61 % sur la période 2026-2031.

L'épine dorsale nord-sud de 4 300 kilomètres du pays, son orientation commerciale favorable tournée vers le Pacifique et sa base d'exportation dominée par le secteur minier soutiennent collectivement une demande stable de services de camionnage. Le rapprochement de la production de pièces automobiles depuis l'Argentine et le Brésil voisins, la pénétration croissante du commerce électronique et les travaux publics tels que la mise à niveau de la Ruta 5 Nord renforcent les perspectives de croissance, tandis que l'inflation des péages, la pénurie de conducteurs et les perturbations liées au climat créent des obstacles opérationnels. Les projets de corridors multimodaux reliant les ports chiliens à la façade atlantique de l'Amérique du Sud promettent de nouveaux volumes de longue distance et une meilleure utilisation des actifs pour les transporteurs. L'adoption des technologies — de la mise en correspondance numérique du fret à la planification d'itinéraires assistée par IA — continue d'améliorer les taux de remplissage et de réduire les ratios de kilomètres à vide, en particulier pour les petites flottes qui dominent un paysage concurrentiel fragmenté.

Principaux enseignements du rapport

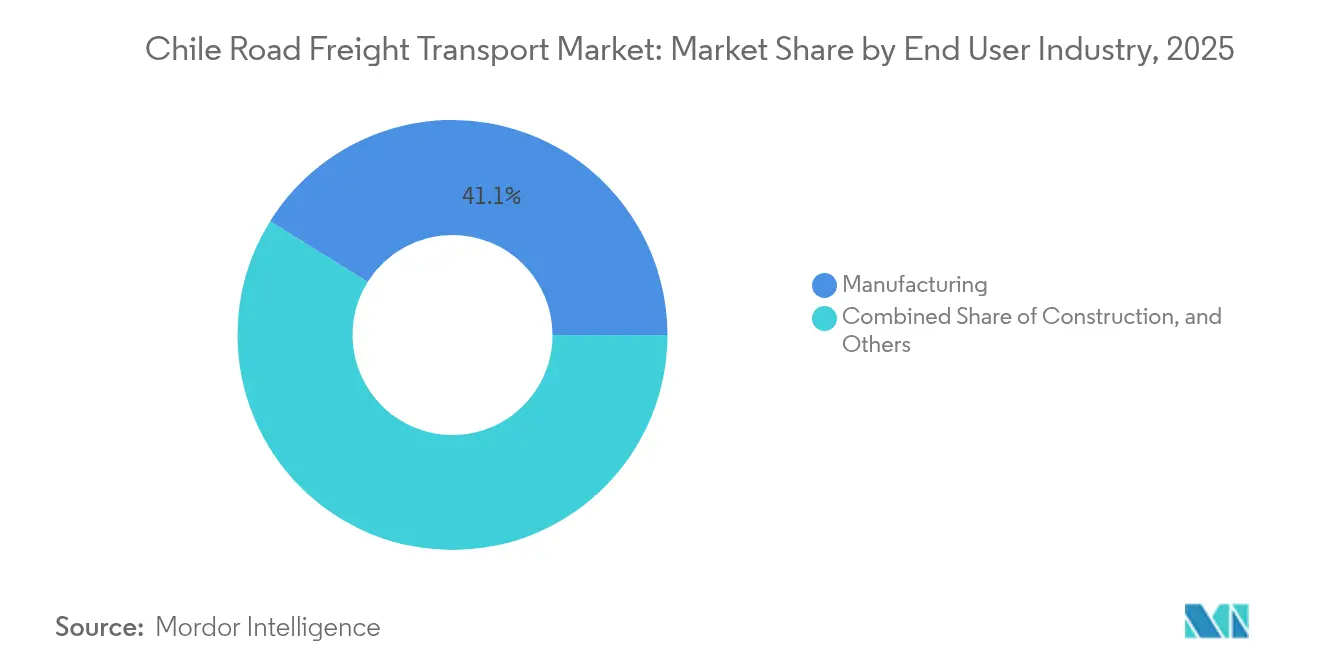

- Par secteur d'activité utilisateur final, la fabrication a représenté 41,12 % de la part du marché du transport de marchandises par route au Chili en 2025 ; le commerce de gros et de détail devrait s'accélérer à un TCAC de 5,85 % jusqu'en 2031.

- Par destination, les déplacements nationaux ont représenté 62,35 % de la taille du marché du transport de marchandises par route au Chili en 2025, tandis que le fret international progresse à un TCAC de 5,98 % dans le sillage du plan de corridor biocéanique.

- Par spécification de chargement par camion, le chargement complet (FTL) représentait 78,55 % de la part du marché du transport de marchandises par route au Chili en 2025, tandis que le chargement partiel (LTL) est le format à la croissance la plus rapide avec un TCAC de 5,74 % jusqu'en 2031.

- Par conteneurisation, le fret non conteneurisé représentait 85,35 % de la taille du marché du transport de marchandises par route au Chili en 2025 ; le trafic conteneurisé devrait afficher un TCAC de 5,27 % à mesure que la fabrication et les denrées périssables à haute valeur ajoutée se développent.

- Par tranche de distance, les trajets longue distance représentaient 73,25 % de l'ensemble des déplacements en 2025, avec des livraisons urbaines courte distance projetées à une hausse annuelle de 5,41 % jusqu'en 2031.

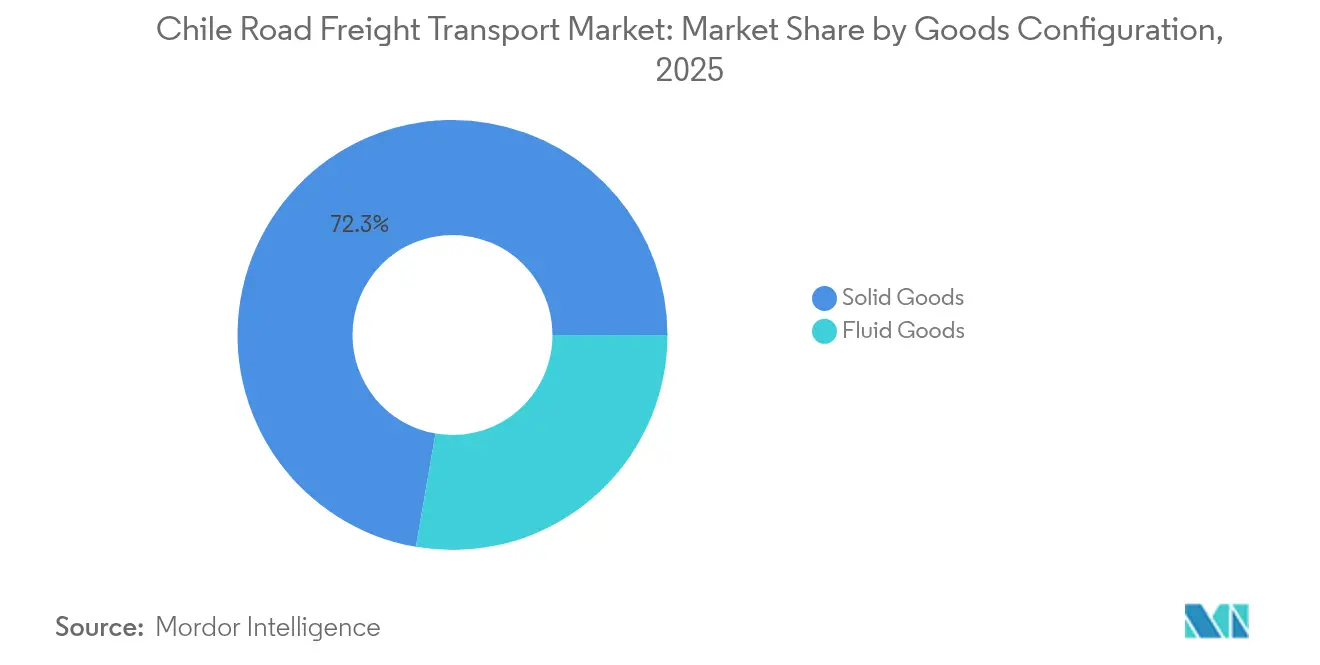

- Par configuration des marchandises, les marchandises solides représentaient 72,28 % de la part en 2025, mais les marchandises liquides — principalement les produits chimiques utilisés dans le traitement du lithium — croissent de 5,64 % par an.

- Par contrôle de la température, les chargements sans réfrigération dominaient avec 94,52 % de part en 2025 ; le fret sous contrôle de température progresse de 5,70 % par an à mesure que les exportations de fruits et la livraison à domicile de produits alimentaires se développent.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport de marchandises par route au Chili

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide du secteur chilien du commerce électronique | +1.2% | National (Santiago, Valparaíso, Concepción en premier) | Moyen terme (2-4 ans) |

| Demande croissante des chaînes d'approvisionnement de l'extraction du lithium dans le nord | +0.8% | Antofagasta, Tarapacá | Long terme (≥ 4 ans) |

| Mises à niveau des concessions autoroutières gouvernementales (Ruta 5 et corridor biocéanique) | +1.0% | À l'échelle nationale, transfrontalier | Long terme (≥ 4 ans) |

| Rapprochement de la production de pièces automobiles | +0.7% | Centre du Chili et corridors transfrontaliers | Moyen terme (2-4 ans) |

| Plateformes numériques de mise en correspondance du fret | +0.5% | Hubs logistiques urbains | Court terme (≤ 2 ans) |

| Investissement des équipementiers dans des flottes Euro VI et à carburant alternatif | +0.6% | National (adoption précoce à Santiago) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du secteur chilien du commerce électronique

Le commerce de détail en ligne continue de remodeler les flux de fret, avec des ventes en ligne de produits alimentaires et de boissons ayant bondi de 133 % entre 2020 et 2024 et maintenant une croissance à deux chiffres jusqu'en 2025. Des envois plus petits et plus fréquents favorisent les opérateurs LTL et du dernier kilomètre, notamment à Santiago où 34 % des grands points de vente alimentaires sont implantés. La localisation des paiements numériques stimule la conversion des commandes et accroît le nombre d'expéditions, 94 % des consommateurs latino-américains exigeant un paiement sans friction. Les distributeurs répondent par des investissements dans la logistique omnicanale, créant une base adressable plus large pour les transporteurs maîtrisant les technologies capables d'orchestrer des livraisons urbaines en étoile sur des distances dépassant souvent 500 kilomètres entre les principales villes chiliennes[1]"Presidente de la República encabezó presentación del Plan de Acción del Corredor Bioceánico Vial," Ministerio de Obras Públicas, mop.gob.cl.

Demande croissante des chaînes d'approvisionnement de l'extraction du lithium dans le nord

La Stratégie nationale du lithium vise une production supplémentaire de 300 000 LCE d'ici 2030 via des partenariats public-privé tels que l'alliance Codelco-SQM. L'acide sulfurique en vrac, les réactifs minéraux, les machines lourdes et le carbonate de lithium sortant doivent parcourir 1 400 kilomètres de l'Atacama jusqu'aux ports centraux, nécessitant des citernes conformes à la réglementation ADR et des régimes de maintenance de flotte robustes pour résister aux conditions extrêmes du désert. Le Cochilco recense 49 projets miniers d'une valeur de 65,71 milliards USD prévus pour 2023-2032, garantissant des volumes de fret soutenus aussi bien pour les intrants de construction que pour les concentrés sortants[2]"Global truck driver shortage to double by 2028," Union internationale des transports routiers, iru.org.

Mises à niveau des concessions autoroutières gouvernementales (Ruta 5 et corridor biocéanique)

Le plan biocéanique de 10 milliards USD et 2 400 kilomètres dévoilé en avril 2025 relie les terminaux du Pacifique au Brésil, à l'Argentine et au Paraguay et pourrait réduire les temps de transit Atlantique-Pacifique de 67 %. Des investissements complémentaires — tels que l'élargissement de la Route 5 Nord à 1,27 milliard USD et la concession ferroviaire Santiago-Valparaíso à 3,8 milliards USD — augmentent la capacité des corridors, standardisent la télépéage électronique et ouvrent des options intermodales qui désengorgent les artères principales. Une infrastructure améliorée soutient les chaînes d'approvisionnement à l'exportation en flux tendu et pourrait catalyser des flux d'équipements liés à l'hydrogène vert attachés aux ambitions renouvelables du Chili.

Rapprochement de la production de pièces automobiles depuis l'Argentine/Brésil

De plus en plus de fournisseurs réorientent leur production vers l'environnement à faible tarif douanier du Chili dans le cadre de 65 accords commerciaux, cherchant à réduire le risque géopolitique et à raccourcir les délais de livraison. La route biocéanique réduit d'environ 17 jours le transit vers l'Asie pour les composants automobiles, favorisant les modèles en flux tendu qui dépendent d'un camionnage transfrontalier ponctuel. Les entrepôts de pièces autour de Santiago et de Los Andes contractent de plus en plus des unités FTL sécurisées et à température stable, capables d'assurer un suivi intégré aux douanes, à mesure que la densité de valeur des expéditions augmente[3]"Walmart will test a green-hydrogen fuel-cell truck in Chile," IEEE Spectrum, ieee.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de conducteurs et vieillissement de la main-d'œuvre | -0.8% | National, particulièrement aigu dans le nord éloigné | Long terme (≥ 4 ans) |

| Inflation des péages routiers dépassant les tarifs de fret | -0.6% | Route 5 et réseau de Santiago | Court terme (≤ 2 ans) |

| Restrictions de cabotage sur les retours transfrontaliers | -0.4% | Frontières avec l'Argentine, le Pérou, la Bolivie | Moyen terme (2-4 ans) |

| Glissements de terrain induits par le climat sur les corridors de montagne | -0.5% | Cols andins | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs et vieillissement de la main-d'œuvre

L'Union internationale des transports routiers avertit que le nombre mondial de postes de conducteurs non pourvus pourrait doubler d'ici 2028, et le Chili reflète cette tendance avec un intérêt décroissant des jeunes travailleurs et une participation féminine encore inférieure à 6 %. La réforme du travail de 2024 qui ramène la semaine de travail à 40 heures fragilise la flexibilité des plannings et augmente les coûts des heures supplémentaires, notamment pour les transporteurs sur les routes du lithium qui effectuent des cycles de plusieurs jours. Les opérateurs miniers financent des installations de repos partagées et des programmes de formation, mais les enquêtes sectorielles signalent toujours un déficit de talents de 34 000 postes.

Inflation des péages routiers dépassant les tarifs de fret

Une indexation annuelle de l'IPC + 3,5 % pousse les péages de la Route 5 Sud à 3 000-3 700 CLP pour les voitures et environ le double pour les camions, érodant les marges sur les axes Santiago–Puerto Montt de plus de 1 400 kilomètres. Les transpondeurs TAG obligatoires éliminent la flexibilité du paiement en espèces, et les majorations de fin de semaine atteignant 20 % accroissent davantage la volatilité des coûts. Les courtiers en fret peinent à répercuter les hausses sur les clients dans un environnement très concurrentiel sur les prix, pressant les propriétaires-exploitants qui dominent 80 % de la flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'activité utilisateur final : la fabrication ancre la diversification

La fabrication représentait 41,12 % de la part du marché du transport de marchandises par route au Chili en 2025, grâce à des flux continus de pièces automobiles et d'électronique dans le cadre d'accords de rapprochement de production. Cette domination se traduit par des appels FTL stables pour les lignes en flux tendu, tandis que des opportunités LTL émergent de la part de fournisseurs de rang 2 livrant des sous-ensembles. La taille du marché du transport de marchandises par route au Chili attribuable au commerce de gros et de détail est plus modeste aujourd'hui, mais progresse le plus rapidement, reflétant la projection d'un TCAC de 5,85 % portée par la distribution alimentaire omnicanale et le programme d'expansion d'entrepôts de 1,3 milliard USD de Walmart.

Le fret minier, pétrolier et d'extraction reste un segment structurant, soutenu par 49 projets actifs avec un pipeline d'investissement de 65,71 milliards USD et l'objectif de la Stratégie nationale du lithium d'une production supplémentaire de 300 000 LCE. L'agriculture apporte une élasticité saisonnière significative ; une seule récolte de cerises peut faire bondir la demande de conteneurs de 75 %, obligeant les transporteurs à repositionner les camions frigorifiques depuis les vergers du centre-sud vers le port de San Antonio dans des délais de stationnement serrés. Les volumes de construction fluctuent au gré des dépenses d'infrastructure — les seules mises à niveau de la Ruta 5 injectent plus de sept millions de tonnes de granulats et d'acier dans le réseau jusqu'en 2027.

Par destination : l'élan du corridor international se renforce

Les axes nationaux représentaient 62,35 % du marché du transport de marchandises par route au Chili en 2025, reflétant un commerce nord-sud dense le long de la Ruta 5 entre Santiago, Valparaíso et Concepción. Pourtant, les volumes internationaux enregistrent désormais un TCAC de 5,98 % jusqu'en 2031 à mesure que les projets biocéaniques approchent de leur achèvement et que le Paraguay enclavé utilise les accès pacifiques vers l'Asie. Les transports transfrontaliers impliquent généralement des flux de soja, de bœuf et de pièces automobiles vers l'ouest et des biens de consommation conteneurisés en direction de l'est.

Les restrictions de cabotage nuisent aux rendements des retours à vide, mais les procédures douanières harmonisées prévues dans le plan du corridor et l'utilisation accrue des lettres de voiture électroniques réduisent les temps d'attente aux frontières jusqu'à 30 minutes par camion. Le risque de change demeure : la volatilité du peso face au réal brésilien peut faire varier les taux de camionnage transfrontalier de 4 à 5 points de pourcentage en un trimestre, incitant les transporteurs à se couvrir via des contrats libellés en USD.

Par spécification de chargement par camion : le FTL domine, le LTL innove

Le FTL représentait 78,55 % de la taille du marché du transport de marchandises par route au Chili en 2025, approvisionnant le cuivre en vrac, le lithium et l'agriculture. Les expéditeurs miniers contractent du FTL sur des routes fixes pour atténuer la complexité de la conformité aux marchandises dangereuses, ce qui soutient une meilleure rotation des actifs mais laisse peu de fret pour les retours à vide. Le LTL se développe à un TCAC de 5,74 % à mesure que le commerce de détail en ligne prolifère, rendant les tournées multi-arrêts viables dans les villes où la densité de livraison électronique dépasse 250 commandes par kilomètre carré.

Les courtiers numériques réduisent le temps administratif en combinant la comparaison des tarifs, l'émission de lettres de transport électroniques et les flux automatisés de preuve de livraison, abaissant les barrières à l'entrée pour les petites flottes. Le LTL à points de contact multiples stimule également la demande de télématique, de micro-dépôts réfrigérés et de consolidation assistée par IA.

Par conteneurisation : le vrac règne, les conteneurs progressent

Le fret en vrac non conteneurisé détient 85,35 % de part en raison de l'orientation ressources du Chili. Le concentré de cuivre transporté des concentrateurs intérieurs vers le port d'Antofagasta consomme à lui seul des milliers de rotations de camions à benne par jour. Néanmoins, les chargements conteneurisés affichent désormais un TCAC de 5,27 % à mesure que les biens manufacturés, les produits de la mer et les exportations de fruits progressent. La taille du marché du transport de marchandises par route au Chili liée aux conteneurs frigorifiques croît parallèlement aux saisons de cerises et de raisins de table, qui nécessitent chacune plus de 3 500 EVP en atmosphère contrôlée par mois de pointe.

L'amarrage automatisé MoorMaster de DP World à San Antonio réduit le temps de rotation des navires de 30 minutes, lissant la planification des portes pour les camions et améliorant la vitesse des conteneurs. Les fabricants privilégient également les conteneurs pour les composants automobiles afin de limiter les risques de vol et de dommages climatiques lors des longs transits dans le désert.

Par distance : la longue distance commande toujours les volumes

Les trajets longue distance représentent 73,25 % du tonnage 2025, les villes et les mines se situant à des centaines de kilomètres les unes des autres. Les futurs corridors biocéaniques pourraient porter la longueur moyenne des trajets au-delà de 1 800 kilomètres de porte à porte en reliant le Paraguay ou le Brésil aux hubs du Pacifique. Ces distances rendent les variations du coût du gazole et les hausses des péages très conséquentes — les seuls péages de la Route 5 peuvent atteindre 250 USD par aller-retour tracteur-semi-remorque.

Le trafic courte distance prend de l'ampleur dans les agglomérations urbaines, porté par les promesses de livraison le jour même qui alimentent des centres de micro-exécution situés dans un rayon de 20 kilomètres des consommateurs finaux. Des programmes pilotes avec des camions électriques rigides à Santiago visent à réduire le coût d'exploitation par kilomètre de 35 % une fois que les prix des batteries tomberont en dessous de 90 USD par kWh.

Par configuration des marchandises : les solides dominent, les liquides progressent

Les marchandises solides contrôlaient 72,28 % de la valeur du fret en 2025, portées par les cathodes de cuivre, le minerai de fer et le bois scié. Le développement du traitement du lithium accroît la demande de produits chimiques liquides — le transport d'acide sulfurique a augmenté de 11 % en glissement annuel jusqu'en 2025 — ainsi que de conteneurs-citernes ISO spécialisés capables de fonctionner sous la chaleur du désert. La part du marché du transport de marchandises par route au Chili attribuable aux liquides reste modeste mais affiche un TCAC de 5,64 %, soutenu par les futurs liquides liés à l'hydrogène une fois que les projets commerciaux se concrétiseront dans le Biobío.

Les réglementations sur les marchandises dangereuses alourdissent les coûts de conformité pour les transporteurs de liquides, mais protègent également les marges ; les assureurs exigent désormais la télématique avec alarmes de géorepérage pour tout transport d'acide supérieur à 25 MT — une spécification que 60 % des flottes ne satisfont pas encore.

Par contrôle de la température : l'ambiant domine mais la chaîne du froid s'accélère

Le fret en température ambiante représentait 94,52 % de part en 2025. Cependant, la montée en puissance des fruits à haute valeur ajoutée et l'expansion du commerce électronique alimentaire poussent le segment de la chaîne du froid vers un TCAC de 5,70 %. La capacité de la flotte frigorifique reste tendue, notamment lors des récoltes de cerises de décembre-janvier où la demande peut doubler chaque semaine. Les transporteurs investissent dans des unités frigorifiques à assistance solaire pour réduire la consommation du groupe électrogène diesel, abaissant le coût de carburant par trajet jusqu'à 12 %.

Des pilotes à hydrogène vert pourraient à terme alimenter les remorques réfrigérées, s'alignant sur les engagements Scope 3 des chargeurs et renforçant l'image du Chili comme hub logistique à faibles émissions carbone.

Analyse géographique

La zone métropolitaine de Santiago ancre la distribution nationale grâce à son tiers de la population nationale et à sa concentration de grandes plateformes logistiques. Les corridors de la Ruta 5 Nord et Sud relient la capitale aux ports et aux zones agraires, tandis qu'un projet d'élargissement à 1,27 milliard USD renforce la résilience face aux tempêtes provoquées par El Niño. Les hubs du nord tels qu'Antofagasta desservent le triangle du lithium, avec des flottes ADR spécialisées acheminant de l'acide sulfurique sud-nord et revenant avec des concentrés ; les distances dépassent 1 400 kilomètres. Les régions du sud, notamment le Biobío et Los Lagos, s'appuient sur des porte-chargeurs longue distance pour le bois et l'aliment pour saumon, mais accueillent également des clusters d'hydrogène vert émergents.

À l'international, la feuille de route biocéanique d'avril 2025 formalise un corridor de 2 400 kilomètres qui remplace les détours de plusieurs semaines par le cap Horn, stimulant le trafic de camions vers les ceintures céréalières argentines et paraguayennes et réduisant les délais de porte à port d'environ 11 jours. La numérisation des douanes et les accords d'harmonisation du poids réduisent les files d'attente aux frontières, bien que les règles de cabotage empêchent encore les tracteurs étrangers de charger des tronçons nationaux. Les taux Pacifique-Atlantique se compriment à mesure que la rotation des actifs s'améliore — une boucle Antofagasta-Campo Grande-Antofagasta s'effectue désormais en 6 jours plutôt qu'en 10.

Les 65 accords commerciaux et plus du Chili en font une plateforme de réexportation ; les importations en transit d'électronique grand public asiatique à destination de la Bolivie et du Pérou transitent par le corridor d'Arica, stimulant la croissance pour les transitaires régionaux. L'hétérogénéité des péages et la volatilité des taux de change aux frontières maintiennent l'opacité des prix, suscitant un intérêt pour les contrats en USD de bout en bout et les suppléments carburant dynamiques.

Paysage concurrentiel

Le marché reste fragmenté. Les géants mondiaux intensifient la consolidation après que DSV a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD) en avril 2025, créant un mastodonte de 160 000 employés avec une couverture chilienne via les dépôts hérités de Schenker. Les entreprises de taille intermédiaire régionales répondent en approfondissant leurs niches verticales : certaines ciblent l'horticulture sous contrôle de température, d'autres se spécialisent dans les transports de marchandises dangereuses pour les mines.

Des acteurs numériques disruptifs tels qu'EnviaMe et Cargainteligente se développent en concédant sous licence des modules de routage en mode SaaS aux propriétaires-exploitants, gagnant des parts de marché dans les segments du commerce électronique. Les flottes traditionnelles se modernisent avec des groupes motopropulseurs Euro VI — Volvo a livré les premiers véhicules électriques lourds d'Amérique latine à un transporteur de Santiago fin 2024 — pour se conformer aux futures normes d'émissions et séduire les chargeurs sensibles aux critères ESG. Les milieux de l'investissement notent une effervescence croissante des fusions-acquisitions parmi les opérateurs de taille intermédiaire cherchant à renforcer leur pouvoir de négociation face aux concessionnaires de routes à péage et aux fournisseurs de carburant.

Des paris stratégiques sur l'intégration intermodale émergent : trois transporteurs ont soumissionné pour un contrat de service de 15 ans lié à la concession ferroviaire Santiago–Valparaíso de 3,8 milliards USD, visant à associer le transport routier d'approche à des opérations de trains bloc une fois la ligne ouverte en 2030. Parallèlement, le pilote de camion à pile à combustible à hydrogène vert de Walmart Chile démontre la volonté des chargeurs de co-investir dans des flottes à énergie alternative pour se couvrir contre la volatilité des prix du gazole. Les transporteurs n'ayant pas les capitaux nécessaires pour ces transitions risquent une érosion des marges et des rachats inévitables.

Acteurs leaders du secteur du transport de marchandises par route au Chili

Andes Logistics de Chile S.A.

Agunsa (Agencias Universales S.A.)

Transportes Casablanca

Transportes Nazar

Sotraser

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), créant le plus grand groupe logistique mondial et visant 9 milliards DKK (1,44 milliard USD) de synergies annuelles d'ici 2028.

- Avril 2025 : Le président chilien a dévoilé le plan d'action du corridor biocéanique qui reliera les ports du Pacifique au Brésil, à l'Argentine et au Paraguay via 2 400 kilomètres d'actifs multimodaux.

- Avril 2025 : Le gouvernement a introduit une subvention de 5 millions USD pour le développement de l'hydrogène vert dans le Biobío, élargissant les futures catégories de fret pour les équipements spécialisés.

- Mars 2025 : Les protestations des pêcheurs à Valparaíso ont pris fin, rétablissant l'accès des camions aux postes d'amarrage clés après des retards de fret d'une semaine.

Périmètre du rapport sur le marché du transport de marchandises par route au Chili

Le transport de biens/produits par voie routière est désigné sous le terme de transport de marchandises par route. Il s'agit également de l'une des formes les plus traditionnelles de logistique dans le monde, ainsi que du mode de transport le plus utilisé à l'échelle mondiale. Le fret routier est utilisé, si et quand nécessaire, en combinaison avec les modes de fret aérien et maritime pour assurer une livraison de porte à porte. Une analyse de fond complète du marché du transport de marchandises par route au Chili, couvrant les tendances actuelles du marché, les freins, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur, est fournie dans ce rapport. L'impact de la COVID-19 a également été intégré et pris en compte lors de l'étude.

Le marché du transport de marchandises par route au Chili est segmenté par destination (national et international), par utilisateur final (fabrication (y compris automobile), pétrole et gaz, extraction minière et carrières, agriculture, pêche et sylviculture, construction, pharmacie et santé, et autres utilisateurs finals). Le rapport propose des valeurs de taille et de prévision de marché (en USD) pour tous les segments susmentionnés.

| National |

| International |

| Fabrication |

| Pétrole, gaz, extraction minière et carrières |

| Agriculture, pêche et sylviculture |

| Construction |

| Commerce de gros et de détail |

| Autres utilisateurs finals |

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Sans contrôle de température |

| Sous contrôle de température |

| Par destination | National |

| International | |

| Par secteur d'activité utilisateur final | Fabrication |

| Pétrole, gaz, extraction minière et carrières | |

| Agriculture, pêche et sylviculture | |

| Construction | |

| Commerce de gros et de détail | |

| Autres utilisateurs finals | |

| Par spécification de chargement par camion | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Par conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Par distance | Longue distance |

| Courte distance | |

| Par configuration des marchandises | Marchandises liquides |

| Marchandises solides | |

| Par contrôle de la température | Sans contrôle de température |

| Sous contrôle de température |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du transport de marchandises par route au Chili en 2026 ?

La taille du marché du transport de marchandises par route au Chili est évaluée à 11,37 milliards USD en 2026.

Quel est le taux de croissance projeté pour les services de camionnage chiliens jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 5,61 %, atteignant 14,94 milliards USD d'ici 2031.

Quel secteur utilisateur final génère le plus de fret routier au Chili ?

La fabrication est en tête avec 41,12 % de la part de marché totale en 2025, portée par le rapprochement de la production de pièces automobiles.

Quel segment de destination connaît la croissance la plus rapide pour les transporteurs chiliens ?

Le trafic de fret international affiche la plus forte dynamique avec un TCAC de 5,98 % jusqu'en 2031, soutenu par l'initiative du corridor biocéanique.

Quelle est l'importance du commerce électronique pour la demande de transport par camion au Chili ?

L'expansion rapide du commerce électronique ajoute 1,2 point de pourcentage au TCAC de prévision du marché, alimentant les volumes LTL et du dernier kilomètre.

Quels défis les opérateurs de transport de marchandises par route au Chili rencontrent-ils ?

Les principaux obstacles incluent la pénurie de conducteurs, la hausse des péages, les restrictions de cabotage sur les retours à vide et les perturbations climatiques sur les itinéraires de montagne.

Dernière mise à jour de la page le: