Taille et part du marché des conteneurs maritimes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.7 Milliards de dollars |

| Taille du Marché (2031) | 13.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conteneurs maritimes par Mordor Intelligence

La taille du marché des conteneurs maritimes en 2026 est estimée à 10,7 milliards USD, en hausse par rapport à la valeur de 2025 de 10,27 milliards USD, avec des projections pour 2031 montrant 13,14 milliards USD, croissant à un TCAC de 4,19 % sur la période 2026-2031.

L'exécution des commandes du commerce électronique, l'expansion de la chaîne du froid pharmaceutique et l'amélioration de l'efficacité intermodale constituent une demande structurelle stable. Le rôle de la conteneurisation dans le traitement de 90 % du commerce mondial soutient cette croissance, tandis que les outils de suivi numérique et les conceptions plus intelligentes aident les opérateurs à réduire les escales portuaires et à améliorer la rotation des actifs. Les objectifs de durabilité poussent l'innovation des matériaux vers des composites plus légers, et la restructuration des alliances entre transporteurs redéfinit les stratégies de déploiement des capacités en faveur de flottes plus grandes et dotées de technologies avancées. Les perturbations géopolitiques ajoutent une volatilité à court terme, mais renforcent également l'importance des routes commerciales diversifiées et du routage dynamique.

Principaux enseignements du rapport

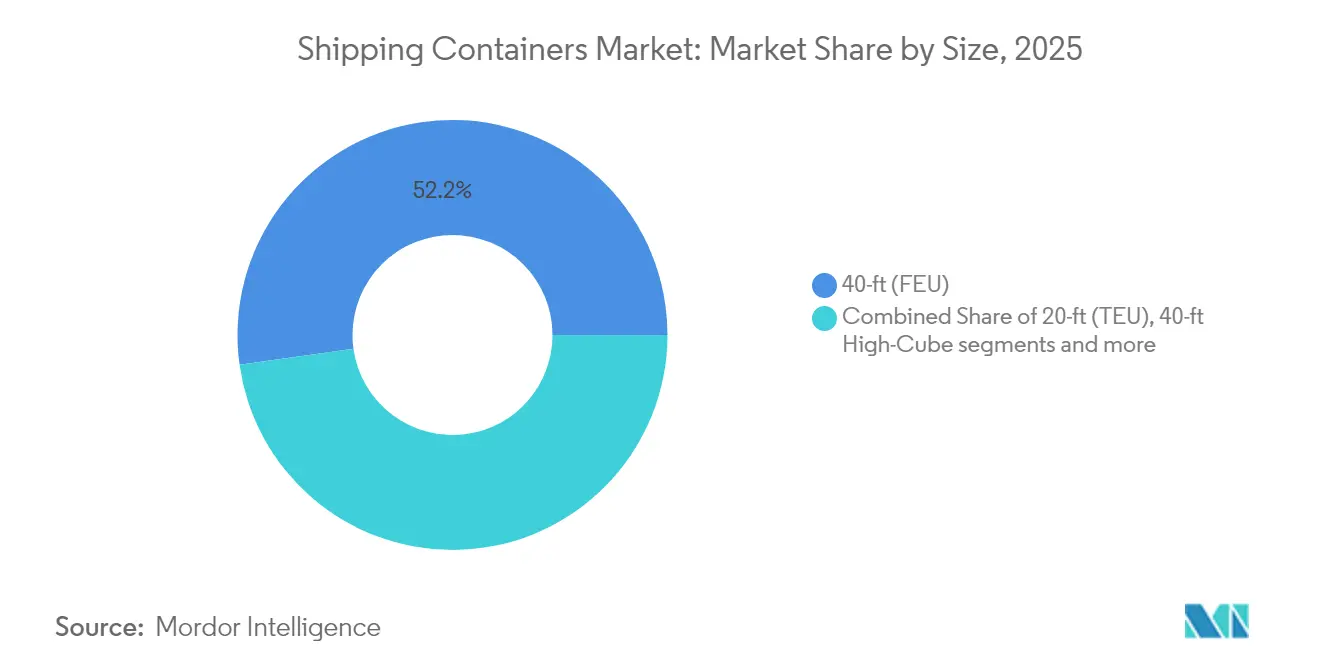

- Par taille, les conteneurs de 40 pieds ont capturé 52,21 % de la part de marché des conteneurs maritimes en 2025 ; les unités High-Cube de 40 pieds devraient se développer à un TCAC de 5,43 % jusqu'en 2031.

- Par type de conteneur, le stockage à sec représentait 72,32 % de la taille du marché des conteneurs maritimes en 2025, tandis que les conteneurs réfrigérés progressent à un TCAC de 6,18 % jusqu'en 2031.

- Par matériau, l'acier Corten représentait 86,78 % de la taille du marché des conteneurs maritimes en 2025, tandis que les matériaux composites et PRV enregistrent le TCAC le plus élevé à 7,51 %.

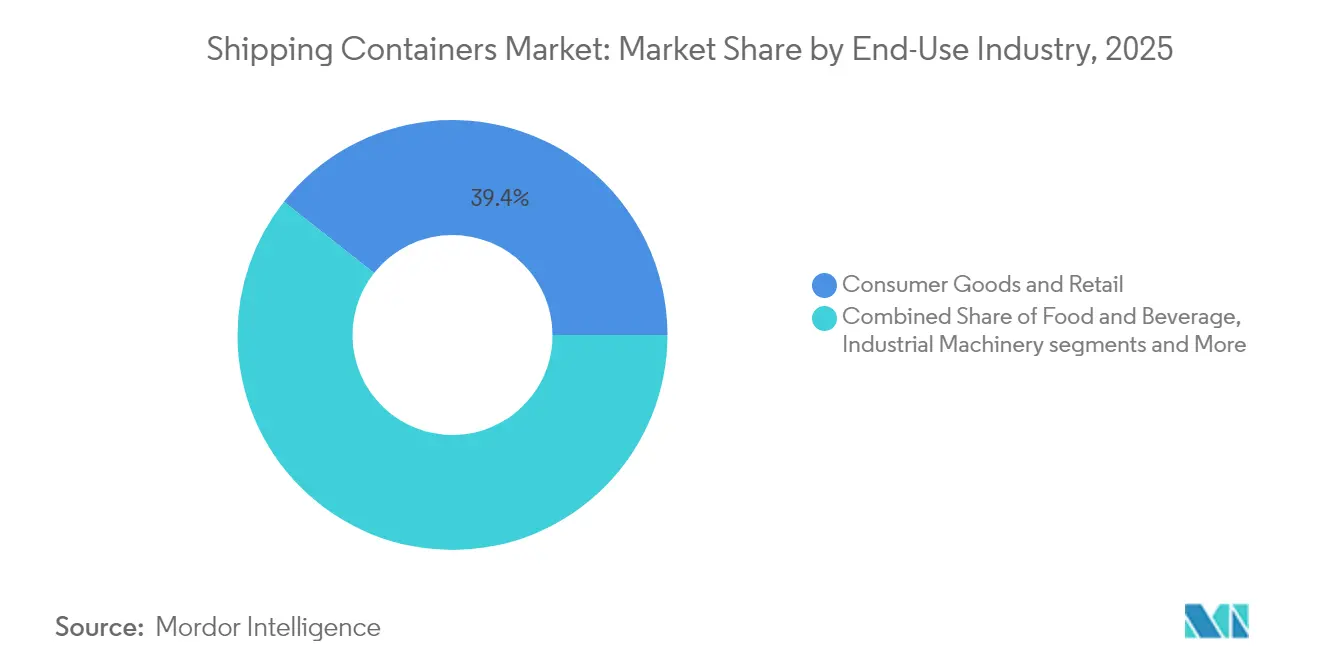

- Par utilisation finale, les biens de consommation et le commerce de détail dominaient avec 39,35 % de la part de marché des conteneurs maritimes en 2025 ; les produits pharmaceutiques et la santé connaissent la croissance la plus rapide avec un TCAC de 7,92 %.

- Par mode de transport, les opérations maritimes hauturières contrôlaient 80,12 % du chiffre d'affaires du marché des conteneurs maritimes en 2025, tandis que le transport ferroviaire intermodal affiche un TCAC de 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des conteneurs maritimes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive du commerce électronique transfrontalier | +0.8% | Mondial, Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénétration mondiale de la chaîne du froid | +0.6% | Mondial, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Marques en vente directe aux consommateurs utilisant des conteneurs sur mesure | +0.3% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats RSE des entreprises sur la réutilisabilité | +0.4% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de boîtes intelligentes connectées à l'IoT | +0.5% | Mondial, marchés développés en premier | Moyen terme (2 à 4 ans) |

| Demande de logements modulaires en seconde vie | +0.2% | Amérique du Nord, Australie, parties de l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance explosive du commerce électronique transfrontalier crée des attentes de rotation en 24 heures

L'expansion du commerce électronique génère des expéditions plus fréquentes et de plus petite taille, déplaçant l'attention de la capacité des navires vers la vélocité portuaire. Les transporteurs affectent des équipements supplémentaires aux boucles à haute fréquence, tandis que les ports investissent dans des grues automatisées qui libèrent les navires en moins d'un quart de travail. Le suivi intelligent permet aux expéditeurs de pré-dédouaner les marchandises et de réserver des créneaux ferroviaires avant l'accostage. Ces gains opérationnels raccourcissent les cycles de stocks et renforcent la préférence pour les conteneurs secs standard, maintenant un taux d'utilisation élevé même lorsque les volumes commerciaux fluctuent. À mesure que les places de marché en ligne pénètrent les économies émergentes, le marché des conteneurs maritimes bénéficie d'une demande de base soutenue sur diverses routes commerciales.

La pénétration mondiale de la chaîne du froid accélère les commandes de conteneurs réfrigérés avancés

Les producteurs pharmaceutiques migrent les expéditions longue distance de l'aérien vers le maritime pour réduire les coûts et les émissions sans compromettre le contrôle de la température. Les conteneurs réfrigérés modernes maintiennent une précision de ±0,5 °C et intègrent une télémétrie qui signale les écarts en temps réel, permettant des actions correctives en cours de voyage. Les exportateurs d'épicerie fraîche adoptent une technologie similaire pour atteindre des consommateurs éloignés avec un minimum de pertes. Les fabricants proposant des unités de réfrigération bi-carburant réduisent la consommation d'énergie et respectent les réglementations à faible PRG, permettant une meilleure réalisation des prix par boîte. À mesure que le commerce électronique alimentaire s'étend à de nouveaux marchés, la demande de conteneurs réfrigérés avancés continue de dépasser la croissance du fret général.

Les marques en vente directe aux consommateurs exigent des conteneurs sur mesure avec logo imprimé

Les entreprises de style de vie réutilisent des unités de marque comme magasins mobiles qui servent également de centres de micro-exécution lors d'événements saisonniers. Cette niche stimule les commandes de boîtes à usage unique avec peinture personnalisée et rayonnages internes. Bien que les volumes restent faibles, les marges sont élevées et favorisent une collaboration plus étroite entre les fabricants de boîtes et les agences de marketing. La tendance suscite également des demandes de variantes à porte latérale et en tunnel qui permettent des agencements de vente au détail expérientiels, élargissant la palette de spécifications au sein du marché des conteneurs maritimes.

Les mandats RSE des entreprises poussent à l'adoption de conteneurs réutilisables

Les grands détaillants s'engagent à réduire les plastiques à usage unique en transférant les importations en vrac vers des conteneurs multimodaux réutilisables. Les fabricants de boîtes répondent avec des panneaux composites qui réduisent le poids à vide et prolongent la durée de vie, améliorant les performances d'émissions sur le cycle de vie. Les aciéristes introduisent des nuances recyclées et à faible teneur en carbone telles que Zeremis Recycled avec 30 % de contenu en ferraille[1]Tata Steel Nederland, "Lancement de l'acier Zeremis Recycled," tatasteeleurope.com. Les sociétés de crédit-bail structurent des pools de location circulaires qui garantissent la remise en état et le redéploiement, réduisant les obstacles en capital pour les petits expéditeurs et alignant l'utilisation des actifs sur les tableaux de bord RSE.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Suroffre post-pandémique de boîtes | -1.2% | Mondial, Chine et Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix de l'acier laminé à chaud | -0.7% | Mondial, pôles de fabrication asiatiques | Court terme (≤ 2 ans) |

| Réglementations plus strictes du berceau à la tombe | -0.4% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence d'alternatives de conteneurs pliables | -0.3% | Mondial, en avance en Europe et sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La suroffre post-pandémique de boîtes érode les taux d'utilisation

Les nouvelles constructions record réalisées entre 2021 et 2023 créent un excédent temporaire, faisant baisser les taux de location et incitant les opérateurs à retarder les nouvelles commandes. Les stocks inactifs s'accumulent dans les ports d'entrée lorsque le commerce se ralentit, forçant les dépôts à réduire les frais de stockage pour attirer les activités de repositionnement. Les fabricants s'adaptent en réduisant les équipes de production et en réorientant les capacités vers des conceptions spécialisées à demande plus stable. La correction devrait se résoudre une fois que la mise à la ferraille rattrapera les flottes vieillissantes et que le commerce se normalisera.

La volatilité des prix de l'acier laminé à chaud crée une incertitude budgétaire

L'acier représente près de 60 % du coût d'une boîte sèche, et les fluctuations de prix compriment les marges lorsque les contrats ne comportent pas de clauses d'indexation. Les petites sociétés de crédit-bail peinent à couvrir les matières premières, ce qui les incite à retarder les renouvellements et à s'appuyer sur des cycles de vie prolongés pour les actifs existants. Certains acheteurs se couvrent par des accords-cadres liés aux indices de l'acier, mais cette approche favorise les acteurs à plus grands volumes. L'intérêt pour les composites croît à mesure que les clients recherchent une stabilité des coûts, même si les dépenses initiales restent plus élevées que pour l'acier Corten.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille : l'efficacité High-Cube stimule l'optimisation des volumes

Les offres High-Cube captent une demande supplémentaire car leur hauteur intérieure supérieure de 13 % maximise les chargements volumétriques tels que les colis du commerce électronique et l'électronique grand public légère. Les formats de 40 pieds ont généré 52,21 % du chiffre d'affaires en 2025, démontrant une popularité ancrée pour le fret maritime, tandis que les unités High-Cube de 40 pieds devraient croître à un TCAC de 5,43 % jusqu'en 2031. La taille du marché des conteneurs maritimes pour les unités High-Cube reflète la préférence des expéditeurs pour une plus grande capacité sans dépasser les restrictions de poids.

Les mises à niveau des infrastructures portuaires permettent des empilements plus hauts, et les opérateurs de terminaux ajoutent des chariots cavaliers à hauteur de levage étendue pour manipuler ces unités efficacement. Les intégrateurs logistiques promeuvent la standardisation sur le profil de 40 pieds pour rationaliser l'allocation des wagons ferroviaires et l'échange en dépôt. Triton Containers commercialise des locations High-Cube avec des options de prise en charge flexibles pour réduire le repositionnement, renforçant l'adoption. Dans l'ensemble, l'accent mis par les expéditeurs sur l'efficacité cubique et la consolidation des emballages stimule la traction continue des High-Cube sur les principaux corridors commerciaux.

Par type de conteneur : l'innovation des conteneurs réfrigérés transforme la logistique de la chaîne du froid

Les conteneurs de stockage à sec représentaient 72,32 % des expéditions de 2025, soulignant leur statut de colonne vertébrale des flux de marchandises mondiaux. En revanche, les unités réfrigérées enregistrent un TCAC de 6,18 % jusqu'en 2031, à mesure que les exportateurs de produits frais et les fabricants pharmaceutiques développent les routes maritimes. Les conteneurs réfrigérés représentent actuellement la tranche premium du marché des conteneurs maritimes, avec des taux de location deux à trois fois supérieurs à ceux des unités sèches.

Les améliorations technologiques comprennent des compresseurs à vitesse variable et des modules d'alimentation assistés par énergie solaire qui réduisent la consommation d'énergie pendant les périodes d'inactivité. Les expéditeurs pharmaceutiques exigent des sondes de température redondantes et des capteurs de porte qui déclenchent des alertes en quelques secondes en cas d'écart, favorisant la différenciation entre les fabricants. Les conteneurs réfrigérés bénéficient également de la décarbonation, car le transfert des marchandises sensibles à la température de l'aérien au maritime évite jusqu'à 80 % des émissions associées.

Par matériau : l'innovation des composites remet en question la domination de l'acier

La part de 86,78 % de l'acier Corten découle de son faible coût matériel, de sa soudabilité et de ses solides réseaux de réparation mondiaux. Pourtant, les panneaux en PRV et composites progressent à un TCAC de 7,51 % à mesure que les audits RSE favorisent les boîtes plus légères qui consomment moins de carburant par trajet. La part de marché des conteneurs maritimes pour les composites reste modeste mais croissante, notamment dans les scénarios de fret à température contrôlée et de fret corrosif.

Les aciéristes ne restent pas inactifs. SSAB collabore avec ILAB Container pour commercialiser une production d'acier sans combustibles fossiles qui réduit les émissions de CO₂ sur le cycle de vie jusqu'à 90 %. Ces innovations aident l'acier à rester pertinent tout en répondant aux critères de durabilité. Les fabricants de composites proposent des toits et des panneaux modulaires qui se boulonnent sur des cadres en acier standard, facilitant les réparations en dépôt et accélérant l'acceptation sur le terrain.

Par secteur d'utilisation finale : l'accélération du secteur de la santé redéfinit les schémas de demande

La demande des biens de consommation et du commerce de détail a maintenu 39,35 % du volume de 2025, portée par l'exécution omnicanale et les cycles de mode saisonniers. Les produits pharmaceutiques et la santé, bien que plus modestes, enregistrent un TCAC de 7,92 % jusqu'en 2031, contribuant à augmenter la taille du marché des conteneurs maritimes pour les équipements réfrigérés à valeur ajoutée. La distribution des vaccins repose sur des couvertures de refroidissement passif à l'intérieur des conteneurs réfrigérés, augmentant le chiffre d'affaires par boîte.

Les expéditeurs du secteur alimentaire et des boissons maintiennent une contractualisation régulière, notamment dans les corridors Sud-Sud où les régimes alimentaires de la classe moyenne se diversifient. Les chargements de machines industrielles bénéficient du rapprochement de la production, les entreprises déplaçant l'assemblage d'Asie vers l'Amérique du Nord et l'Europe de l'Est. L'harmonisation réglementaire pour les marchandises dangereuses favorise l'adoption de conteneurs-citernes dans le secteur chimique, segmentant davantage les profils de demande des produits.

Par mode de transport : le transport ferroviaire intermodal capte les gains d'efficacité

Les services hauturiers représentaient 80,12 % du chiffre d'affaires du marché des conteneurs maritimes en 2025, mais le transport ferroviaire intermodal affiche un TCAC de 5,18 % à mesure que les gouvernements subventionnent le transfert modal de la route vers le rail. La taille du marché des conteneurs maritimes liée aux corridors ferroviaires intérieurs reflète les économies de coûts sur les trajets de plus de 800 kilomètres. Les compagnies ferroviaires investissent dans des dégagements pour double empilage et des grues de triage automatisées, réduisant les temps d'immobilisation.

Les opérateurs intermodaux équipent les wagons de capteurs GPS qui se synchronisent avec les systèmes de la communauté portuaire, permettant des mises à jour d'heure d'arrivée estimée en quasi temps réel. Les constructeurs de boîtes équipent des pièces de coin renforcées pour tolérer des forces de couplage plus élevées sur les trains longs. Les transporteurs à courte distance complètent le rail en alimentant les hubs de transbordement, créant un réseau intégré qui multiplie les rotations de conteneurs par an et fidélise les expéditeurs.

Analyse géographique

L'Asie-Pacifique a dominé le marché des conteneurs maritimes avec 59,88 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 5,46 % jusqu'en 2031. La Chine conserve son leadership manufacturier, tandis que l'Asie du Sud-Est capte des volumes supplémentaires à mesure que les entreprises diversifient leurs approvisionnements. Les projets de méga-ports malaisiens et indiens ajoutent plus de 25 millions d'EVP de capacité annuelle, ancrant le débit régional et stimulant la demande de conteneurs sur les réseaux d'alimentation. La stabilité monétaire et les accords commerciaux favorables encouragent également les pools de location régionaux à développer leurs flottes.

L'Amérique du Nord bénéficie du rapprochement de la production qui déplace l'assemblage d'électronique et d'automobiles vers des marchés de consommation plus proches. Les autorités portuaires des États-Unis approuvent des programmes de dragage et d'électrification des quais de plusieurs milliards de dollars, renforçant la compétitivité face aux ports mexicains et canadiens. Le développement du transport ferroviaire intermodal dans le Midwest ouvre des ponts terrestres rentables reliant les bassins atlantique et pacifique en moins de huit jours, stimulant l'adoption de conceptions de conteneurs compatibles avec les trains à double empilage.

L'Europe enregistre une croissance mixte du marché des conteneurs maritimes, les tensions géopolitiques détournant les liaisons Asie-Europe autour de l'Afrique, allongeant les temps de transit mais dirigeant également des escales supplémentaires vers les hubs méditerranéens. Les investissements dans l'automatisation à London Gateway et à Rotterdam Maasvlakte augmentent le débit par heure de grue, amortissant les indicateurs de coût par boîte. Des réglementations environnementales strictes accélèrent le retrait des boîtes plus anciennes et plus lourdes au profit d'unités en acier à contenu recyclé, soutenant la demande de remplacement malgré une croissance modérée des volumes commerciaux.

Paysage concurrentiel

Les alliances du transport maritime par conteneurs connaissent un nouveau cycle de restructuration suite à la fin programmée des partenariats historiques. La prochaine Coopération Gemini entre deux grands transporteurs consolide les liaisons sur les principales routes est-ouest, augmentant la fréquence des services et réduisant les coûts de slot par EVP. Les lignes plus petites répondent en concluant des accords de partage de navires qui répartissent les risques et sécurisent des créneaux de chargement dans les principaux terminaux.

La consolidation de la location s'intensifie à mesure que le capital-investissement cible des flux de trésorerie stables issus de contrats d'affrètement à long terme. L'acquisition pour 7,4 milliards USD d'un des cinq premiers loueurs par Stonepeak démontre l'appétit des investisseurs pour des plateformes à forte intensité d'actifs capables de garantir des rendements prévisibles grâce à des portefeuilles diversifiés. L'échelle permet à ces propriétaires de négocier des prix de boîtes favorables et de déployer le suivi intelligent à l'échelle de la flotte plus tôt que leurs concurrents plus petits.

L'adoption des technologies constitue le prochain front concurrentiel. La collaboration de CMA CGM avec un fournisseur mondial de services en nuage intègre l'intelligence artificielle dans l'optimisation des voyages, réduisant la consommation de soutes de 4 % par liaison. Les opérateurs de terminaux testent des chariots cavaliers entièrement électriques qui réduisent l'utilisation de diesel et améliorent la qualité de l'air dans les communautés portuaires. Les fabricants qui s'empressent de répondre à ces exigences numériques et de durabilité détiennent un pouvoir de fixation des prix, renforçant la concentration modérée du marché des conteneurs maritimes.

Leaders du secteur des conteneurs maritimes

China International Marine Containers Co. Ltd

Maersk Container Industry AS

CXIC Group Containers Co., Ltd.

Singamas Container Holdings Ltd.

Dong Fang International Container (Hong Kong) Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : ZIM s'est engagé à investir 2,3 milliards USD dans l'expansion de sa flotte, en ajoutant des navires économes en carburant à son réseau mondial.

- Mars 2025 : CMA CGM a annoncé un programme d'investissement de 20 milliards USD sur quatre ans pour moderniser les infrastructures maritimes des États-Unis.

- Mars 2025 : DP World a lancé une expansion de 1,3 milliard USD à London Gateway, introduisant deux postes à quai entièrement électriques.

- Novembre 2024 : Evergreen a commandé 60 500 nouveaux conteneurs pour sa flotte de lignes régulières en expansion, indiquant une forte reprise de la demande et des stratégies d'expansion des capacités parmi les principales compagnies maritimes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des conteneurs maritimes comme la valeur des boîtes de fret ISO et spécialisées neuves — sèches, frigorifiques, citernes, à parois ouvertes et high-cube — livrées aux armateurs, aux sociétés de leasing ou aux opérateurs intermodaux pour le transport de marchandises sur les réseaux maritimes, ferroviaires et routiers. L'évaluation reflète les prix départ usine des unités complètes, y compris les équipements et les revêtements, au cours de l'année de référence 2025.

(Exclusion du périmètre) La revente de boîtes d'occasion, les revenus de leasing, les conversions en bâtiments modulaires et les équipements de manutention de conteneurs restent en dehors de notre périmètre.

Aperçu de la segmentation

- Par taille

- 20 pieds (EVP)

- 40 pieds (ECS)

- 40 pieds High-Cube,

- Autres (> 45 pieds, etc.)

- Par type de conteneur

- Stockage à sec (standard)

- Réfrigéré

- Citerne (citerne ISO, cryogénique)

- Plateau et toit ouvert

- Usage spécial (porte latérale, tunnel, isolé, pliable)

- Par matériau

- Acier Corten

- Acier inoxydable

- Alliage d'aluminium

- PRV et composites

- Autres

- Par secteur d'utilisation finale

- Biens de consommation et commerce de détail

- Alimentation et boissons

- Machines industrielles et automobile

- Produits chimiques et pétrole

- Produits pharmaceutiques et santé

- Autres

- Par mode de transport

- Maritime hauturier

- Cabotage et transport côtier

- Transport ferroviaire intermodal

- Transport routier intérieur et stockage hors site

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons validé les résultats documentaires par des entretiens et des enquêtes courtes auprès d'ingénieurs de fabrication en Chine, au Danemark et au Vietnam, de stratèges en leasing de conteneurs à Singapour et en Europe, ainsi que de responsables des achats de deux compagnies maritimes de premier rang opérant en Amérique du Nord. Ces échanges ont permis de clarifier les évolutions réelles des prix de vente moyens (ASP), les taux de pénétration des conteneurs frigorifiques et les durées de vie typiques, nous permettant d'affiner les hypothèses controversées.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré qui a collecté les flux de production et d'échanges commerciaux auprès de la CNUCED, du World Shipping Council et des tableaux de bord douaniers nationaux, tandis que les courbes de coûts de l'acier d'Asia Metal et les indices de fret de conteneurs de Drewry nous ont aidés à ancrer le réalisme des prix. Les dépôts de documents d'entreprises, les prospectus d'introduction en bourse et les présentations aux investisseurs ont fourni des carnets de commandes et des indications sur les ASP, auxquels nos analystes ont accédé via D&B Hoovers et Dow Jones Factiva pour une vérification complémentaire.

Des références complémentaires ont été tirées des avis réglementaires de l'OMI, des fiches d'information de l'Intermodal Association of North America et de revues à comité de lecture sur les alliages résistants à la corrosion utilisés dans les panneaux en acier Corten. Les sources citées illustrent notre approche et ne sont pas exhaustives ; des dizaines de références publiques similaires ont été examinées pour recouper chaque point de données.

Dimensionnement du marché et prévisions

Une construction descendante (top-down) part de la production mondiale en EVP, ajustée en fonction de la capacité moyenne des conteneurs par classe de taille, puis multipliée par des fourchettes d'ASP reflétant les prix trimestriels de l'acier et des revêtements. Les résultats sont vérifiés par des consolidations ascendantes (bottom-up) sélectives des expéditions déclarées par les principaux fabricants et des conversions de leasing échantillonnées. Les variables clés telles que les prix des bobines laminées à chaud, la croissance annuelle du commerce en EVP, la part des conteneurs frigorifiques, les ratios de mise hors service des boîtes et les surcharges réglementaires alimentent un modèle de régression multivariée ; une couche ARIMA capture les fluctuations cycliques avant que nous n'étendions les prévisions jusqu'en 2030. Les lacunes dans les échantillons ascendants sont comblées à l'aide de proxies de débit portuaire et de déclarations sur le taux d'utilisation des capacités des fabricants.

Cycle de validation des données et de mise à jour

Nos analystes triangulent chaque résultat du modèle avec des indices indépendants, signalent les valeurs aberrantes et relancent les vérifications de variance avant la revue par les responsables seniors. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs, tels qu'une flambée des prix de l'acier ou une décision majeure de l'OMI, font évoluer les variables clés. Un audit final avant publication garantit que les clients reçoivent la vision la plus récente.

Pourquoi notre référence du marché des conteneurs maritimes est fiable

Les chiffres publiés divergent souvent parce que les entreprises définissent le marché différemment, retiennent des points de prix inégaux ou actualisent leurs données à des fréquences variables. Nous reconnaissons ces réalités d'emblée et présentons les domaines où des écarts apparaissent typiquement.

Les écarts les plus importants découlent de trois facteurs : certaines études intègrent les revenus locatifs dans la valeur du marché, plusieurs omettent les conteneurs high-cube et les citernes spécialisées, et d'autres supposent une inflation agressive des ASP non testée par rapport aux carnets de commandes récents. Le périmètre rigoureux de Mordor, son actualisation annuelle et sa validation par double approche maintiennent notre référence stable et défendable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,27 Md USD | Mordor Intelligence | |

| 10,98 Md USD | Cabinet de conseil régional A | Exclut les citernes et les unités de 45 pieds, sous-estimant ainsi le volume |

| 12,09 Md USD | Journal spécialisé B | Inclut la revente de boîtes d'occasion, gonflant la valeur totale |

| 12,60 Md USD | Think tank sectoriel C | Applique une hausse uniforme des ASP de 7 % non alignée sur les indices de l'acier |

En résumé, notre logique descendante combinée, des données d'entrée rigoureusement vérifiées de manière croisée et des limites de périmètre claires font de Mordor Intelligence le point de départ fiable pour les dirigeants qui doivent agir sur la base de chiffres crédibles du marché des conteneurs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des conteneurs maritimes ?

Le marché s'établit à 10,7 milliards USD en 2026 et devrait atteindre 13,14 milliards USD d'ici 2031 avec un TCAC de 4,19 %.

Quelle région est en tête du marché des conteneurs maritimes ?

L'Asie-Pacifique détient 59,88 % du chiffre d'affaires mondial en 2025 et est également la région à la croissance la plus rapide jusqu'en 2031.

Pourquoi les conteneurs réfrigérés croissent-ils plus vite que les conteneurs secs ?

Les expéditeurs pharmaceutiques et d'épicerie fraîche transfèrent les marchandises sensibles à la température de l'aérien vers le maritime, stimulant la demande de conteneurs réfrigérés avancés offrant un contrôle climatique précis à un coût de transport inférieur.

Comment les objectifs de durabilité influencent-ils les matériaux des conteneurs ?

Les engagements RSE des entreprises stimulent l'adoption d'acier à contenu recyclé et de composites légers, les matériaux PRV et composites se développant à un TCAC de 7,51 % à mesure que les opérateurs recherchent des émissions réduites sur le cycle de vie.

Quel rôle joue le transport ferroviaire intermodal dans la croissance du transport par conteneurs ?

Le transport ferroviaire intermodal est le mode à la croissance la plus rapide avec un TCAC de 5,18 %, car les améliorations des infrastructures et les politiques environnementales encouragent les expéditeurs à transférer les déplacements intérieurs longue distance de la route vers le rail.

Comment l'innovation numérique affecte-t-elle l'économie de la propriété des conteneurs ?

Les boîtes intelligentes connectées à l'IoT offrent une visibilité en temps réel et une maintenance prédictive, permettant aux propriétaires de facturer des taux de location premium tout en réduisant les temps d'arrêt et les réparations imprévues.

Dernière mise à jour de la page le: