Taille et part du marché de la chirurgie du cancer du poumon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.63 Milliards de dollars |

| Taille du Marché (2031) | 8.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chirurgie du cancer du poumon par Mordor Intelligence

La taille du marché de la chirurgie du cancer du poumon était évaluée à 6,38 milliards USD en 2025 et devrait croître de 6,63 milliards USD en 2026 pour atteindre 8,06 milliards USD d'ici 2031, à un CAGR de 3,98 % au cours de la période de prévision (2026-2031). L'intensité concurrentielle est désormais moins déterminée par le volume brut des procédures que par la sophistication des plateformes robotiques, des systèmes d'agrafage avancés et de l'imagerie assistée par intelligence artificielle, qui réduisent les durées opératoires tout en maintenant la précision oncologique. Les hôpitaux élargissent leurs budgets d'investissement pour des suites robotiques intégrées, tandis que les centres chirurgicaux ambulatoires adoptent des systèmes mono-port plus légers adaptés à l'économie des soins ambulatoires. Le dépistage précoce du cancer du poumon par tomodensitométrie à faible dose oriente un nombre croissant de candidats à la chirurgie, mais les pénuries de main-d'œuvre stimulent la demande d'automatisation permettant aux chirurgiens de traiter un débit plus élevé sans compromettre les prélèvements ganglionnaires. Parallèlement, les cadres de remboursement en Amérique du Nord et dans certaines régions d'Europe récompensent les indicateurs de qualité de vie, incitant les prestataires à migrer de la thoracotomie ouverte vers des approches vidéo-assistées et robotiques qui réduisent la durée de séjour et les taux de conversion.

Principaux enseignements du rapport

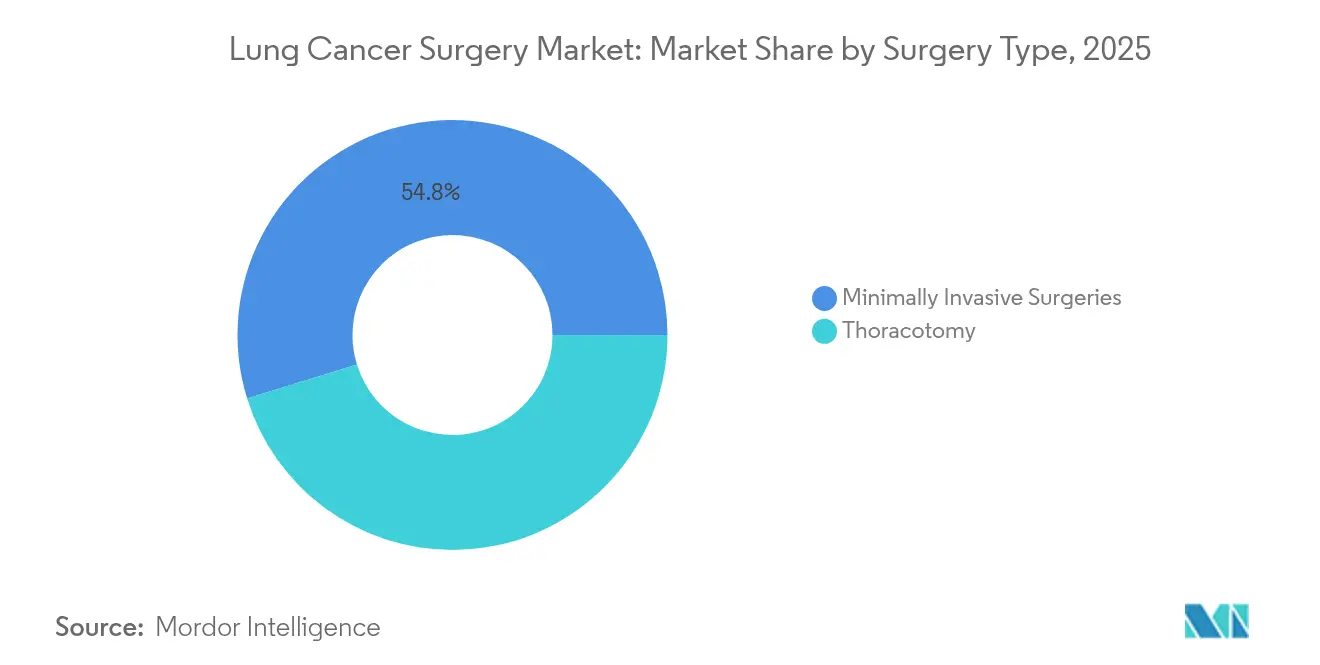

- Par type de chirurgie, les procédures mini-invasives représentaient 54,78 % de la part du marché de la chirurgie du cancer du poumon en 2025, avec une croissance à un CAGR de 5,05 % jusqu'en 2031.

- Par produit, les dispositifs chirurgicaux étaient en tête avec une part de revenus de 59,05 % en 2025 ; les dispositifs de surveillance ont enregistré la croissance la plus rapide à un CAGR de 5,74 % de 2025 à 2031.

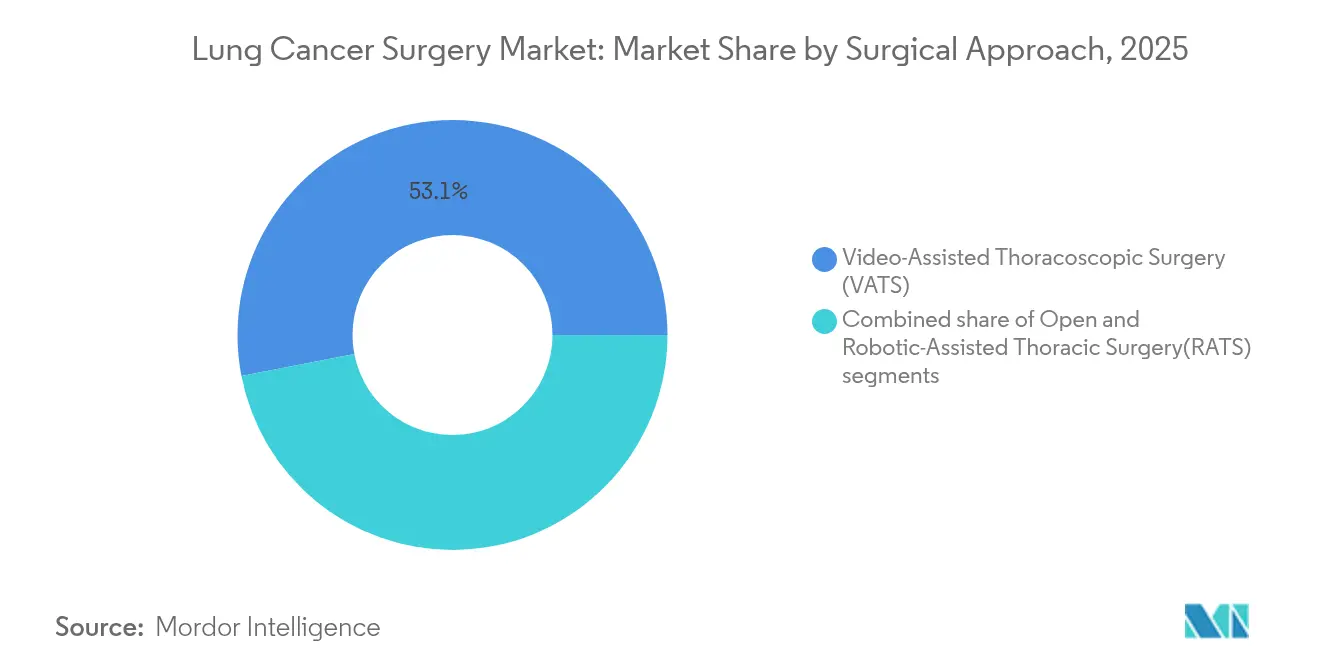

- Par approche chirurgicale, la chirurgie thoracoscopique vidéo-assistée représentait une part de 53,05 % de la taille du marché de la chirurgie du cancer du poumon en 2025, tandis que la chirurgie thoracique robotique devrait afficher le CAGR le plus élevé de 5,39 % de 2025 à 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 62,10 % en 2025 ; les centres chirurgicaux ambulatoires progressaient à un CAGR de 4,82 % jusqu'en 2031.

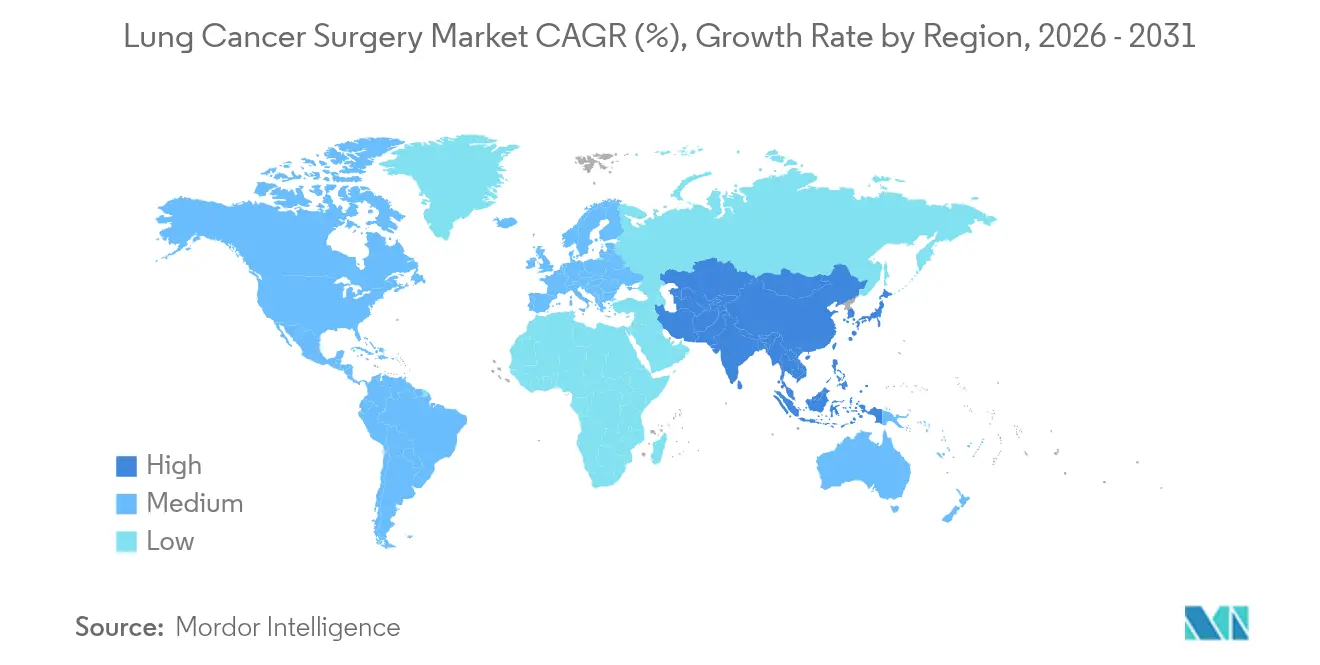

- Par géographie, l'Amérique du Nord détenait une part de revenus de 36,10 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 5,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la chirurgie du cancer du poumon

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge croissante du cancer du poumon | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Avancées technologiques en chirurgie mini-invasive et robotique | +1.5% | Amérique du Nord et UE en tête, Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Augmentation de la pollution atmosphérique et des expositions professionnelles | +0.8% | Asie-Pacifique au cœur, extension vers l'Afrique et Moyen-Orient et l'Amérique latine | Long terme (≥ 4 ans) |

| Élargissement du remboursement pour la lobectomie robotique | +0.9% | Amérique du Nord et UE, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'imagerie et de la navigation peropératoires par intelligence artificielle | +0.7% | Amérique du Nord et UE, marchés sélectifs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la détection précoce par dépistage par tomodensitométrie à faible dose | +1.1% | Mondial, avec l'adoption la plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante du cancer du poumon

Les projections épidémiologiques indiquent une hausse de 70 % des cas chirurgicaux d'ici 2035, portée par le vieillissement des populations et l'augmentation de l'exposition à la pollution atmosphérique dans les économies émergentes. Les programmes de dépistage à Taïwan détectent déjà 85 % des cancers aux stades 0-1, augmentant fortement les volumes opérables tout en réduisant la complexité par cas. Les fabricants de dispositifs répondent en privilégiant l'efficacité des flux de travail plutôt que les courbes de tarification premium. La transition épidémiologique des soins palliatifs en phase avancée vers la chirurgie curative en phase précoce modifie fondamentalement les schémas d'utilisation des dispositifs et les modèles de remboursement.

Avancées technologiques en chirurgie mini-invasive et robotique

Les hôpitaux ont installé 147 systèmes da Vinci 5 au premier trimestre 2025, témoignant d'un engagement stratégique envers les instruments articulés et les analyses pilotées par intelligence artificielle qui améliorent les prélèvements ganglionnaires de 5,6 à 7,5 stations par procédure. Des partenariats tels que celui de Johnson & Johnson avec NVIDIA se concentrent sur le guidage algorithmique en temps réel, soulignant un glissement vers le logiciel comme principal facteur de différenciation.

Augmentation de la pollution atmosphérique et des expositions professionnelles

L'exposition aux PM2,5 augmente le risque de mortalité de 44 % chez les patients atteints de cancer du poumon, concentrant la demande dans les corridors d'Asie-Pacifique à forte pollution qui doivent rapidement développer leur capacité thoracique.[1]Source : Bongkotmas Kosanpipat et al., « Impact de l'exposition aux PM2,5 sur la mortalité et la récidive tumorale dans le CBNPC résécable », Sci Rep, doi.org Les risques professionnels tels que l'amiante régionalisent davantage l'adoption des dispositifs dans les zones à industrie lourde. Le changement climatique exacerbe ces tendances, la dégradation de la qualité de l'air liée aux incendies de forêt augmentant la complexité chirurgicale du cancer du poumon et les complications postopératoires.

Élargissement du remboursement pour la lobectomie robotique

Le code HCPCS S2900 standardise la facturation américaine des fournitures robotiques, éliminant un obstacle majeur d'incertitude et soutenant les achats réguliers de systèmes. Les études coût-utilité montrent un taux de survie à cinq ans de 73 % pour la résection robotique, contribuant à justifier les dépenses d'investissement malgré une prime de coût de 36 % par rapport à la radiothérapie stéréotaxique extracorporelle. L'évolution du cadre de remboursement permet aux hôpitaux d'investir dans des plateformes robotiques tout en maintenant leur viabilité financière, bien que l'absence de remboursement supplémentaire au-delà des codes chirurgicaux standard limite l'expansion des marges. L'élargissement de la couverture d'assurance pour les patients éligibles dans le cadre de l'Affordable Care Act et de Medicare crée un marché adressable plus large pour les procédures robotiques, bien que les exigences d'autorisation préalable puissent limiter la croissance de l'utilisation.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Efficacité des alternatives non chirurgicales (radiothérapie stéréotaxique extracorporelle, thérapies ciblées) | -0.8% | Mondial, avec l'impact le plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens thoraciques | -1.1% | Mondial, plus aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Coût d'investissement élevé des systèmes robotiques et des consommables | -0.6% | Asie-Pacifique et marchés émergents principalement | Moyen terme (2-4 ans) |

| Retards réglementaires pour les nouveaux dispositifs à énergie | -0.4% | Mondial, avec un impact variable selon la juridiction réglementaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Efficacité des alternatives non chirurgicales (radiothérapie stéréotaxique extracorporelle, thérapies ciblées)

La radiothérapie stéréotaxique extracorporelle offre un contrôle local ≥ 90 % chez les patients inopérables et coûte 8 933 USD par cure contre 12 197 USD pour la résection robotique, modifiant les algorithmes de traitement chez les patients fragiles. Les nouveaux dispositifs doivent donc présenter des avantages clairs en termes de survie ou de qualité de vie pour défendre les budgets d'investissement. L'évolution du paysage thérapeutique vers la médecine de précision et les thérapies ciblées réduit la population chirurgicale adressable, en particulier pour les patients présentant des marqueurs moléculaires spécifiques qui obtiennent de meilleurs résultats grâce aux traitements systémiques.

Pénurie de chirurgiens thoraciques

Une baisse projetée de 21 % de l'offre menace la capacité même dans les marchés avancés, poussant les hôpitaux vers l'automatisation qui prolonge les heures productives de chaque chirurgien. Les contraintes du vivier de formation exacerbent la pénurie, avec moins d'internes se spécialisant en chirurgie thoracique malgré la croissance des volumes de cas, créant un déséquilibre structurel qui limite l'expansion du marché des dispositifs indépendamment des avancées technologiques. Les disparités géographiques dans la répartition des chirurgiens créent des obstacles à l'accès qui empêchent une utilisation optimale des dispositifs, en particulier dans les marchés ruraux et mal desservis où la concentration de l'expertise chirurgicale limite l'adoption des technologies avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chirurgie : les procédures mini-invasives font évoluer le marché

Les techniques mini-invasives ont capturé 54,78 % de la part du marché de la chirurgie du cancer du poumon en 2025 et progressent à 5,05 % jusqu'en 2031, dépassant la thoracotomie alors que les payeurs récompensent des sorties plus rapides et des taux de complications plus faibles. Le passage vers la chirurgie thoracoscopique vidéo-assistée mono-port et les approches robotiques uniportales réduit le temps opératoire moyen à 88 minutes, soit près de 28 % plus rapide que les procédures multi-ports traditionnelles. La thoracotomie conserve une place pour les résections étendues et les anatomies hilaires complexes, mais sa courbe d'adoption plus plate signale un rôle limité en dehors des centres spécialisés.

Les chirurgiens apprécient les flux de travail mini-invasifs pour réduire l'incidence de la pneumonie postopératoire et des arythmies auriculaires, se traduisant par des séjours médians plus courts de 4 jours contre 7 jours pour la chirurgie ouverte. Les essais robotiques mono-port dépassant 100 cas thoraciques confirment la faisabilité pour les résections en manchon et les segmentectomies, signalant un élargissement du bassin adressable une fois que les écosystèmes de formation auront maturé.

Par produit : les dispositifs chirurgicaux dominent tandis que la surveillance s'accélère

Les dispositifs chirurgicaux représentaient 59,05 % des revenus en 2025, reflétant leur rôle indispensable dans la dissection tissulaire et l'agrafage ; cependant, les dispositifs de surveillance enregistrent le CAGR le plus rapide de 5,74 % alors que les moteurs d'intelligence artificielle relient l'imagerie aux consoles opératoires en temps réel. Le bronchoscope BF-P190 d'Olympus, équipé d'un canal de 2,2 mm, illustre les avancées matérielles qui sous-tendent l'agilité procédurale.

L'AI-Rad Companion de Siemens positionne les équipements de surveillance comme générateurs de données pour l'apprentissage chirurgical continu, incitant les hôpitaux à regrouper les abonnements analytiques avec les achats d'investissement. Ces modèles de revenus hybrides consolident la fidélisation des fournisseurs tout en soutenant les mises à niveau des dispositifs sur des cycles logiciels plutôt que sur des calendriers d'amortissement matériel.

Par approche chirurgicale : le leadership de la chirurgie thoracoscopique vidéo-assistée est contesté par l'innovation en chirurgie thoracique robotique

La chirurgie thoracoscopique vidéo-assistée détenait 53,05 % de la taille du marché de la chirurgie du cancer du poumon en 2025, capitalisant sur la maîtrise généralisée des chirurgiens et des seuils d'investissement plus faibles. La chirurgie thoracique robotique, progressant à un CAGR de 5,39 %, se distingue par son optique 3D et ses instruments articulés qui réduisent les taux de conversion à 6,3 % contre 13,1 % pour la chirurgie thoracoscopique vidéo-assistée.

Malgré une prime de coût moyen de 4 700 USD par patient, la chirurgie thoracique robotique compense le frein financier en réduisant la durée moyenne de séjour à 4 jours, économisant les coûts de journées d'hospitalisation et améliorant le débit. Le soutien continu au remboursement et les filières de formation de niveau fellowship présagent un glissement progressif des parts vers la robotique dans les centres à fort volume d'ici 2030. L'évolution de l'approche chirurgicale suggère que la chirurgie thoracique robotique capturera une part de marché croissante à mesure que les cadres de remboursement s'adapteront et que les programmes de formation des chirurgiens développeront les compétences robotiques.

Par utilisateur final : les hôpitaux ancrent le marché tandis que les centres chirurgicaux ambulatoires gagnent en dynamisme

Les hôpitaux contrôlaient 62,10 % de la demande en 2025 en raison de leur infrastructure de soins aigus et de leur soutien en unité de soins intensifs requis par les lobectomies complexes. Néanmoins, les centres chirurgicaux ambulatoires, progressant de 4,82 % par an, bénéficient de chariots robotiques miniaturisés adaptés aux blocs opératoires avec des hauteurs de plafond plus basses et des protocoles de drapage simplifiés, réduisant les temps de préparation à 10 minutes.

Les instituts spécialisés en oncologie occupent une position idéale où les volumes de cas concentrés justifient des plateformes d'intelligence artificielle à l'échelle de l'entreprise intégrant la pathologie, l'imagerie et les archives opératoires, resserrant les boucles de rétroaction pour les programmes d'oncologie de précision. Les centres chirurgicaux ambulatoires bénéficient de coûts généraux plus faibles et d'un flux de patients rationalisé, permettant une tarification compétitive pour les candidats chirurgicaux appropriés tout en maintenant des résultats de qualité. L'évolution du paysage des utilisateurs finaux suggère que les avancées technologiques continueront d'élargir la gamme de procédures adaptées aux environnements ambulatoires, entraînant une redistribution des parts de marché vers des environnements de soins à moindre coût.

Analyse géographique

Le leadership de l'Amérique du Nord découle d'un remboursement harmonisé et d'une autorisation technologique rapide via la voie 510(k) de la FDA, permettant l'infusion continue de systèmes d'imagerie guidée par intelligence artificielle et de systèmes d'agrafage de nouvelle génération. Intuitive Surgical a placé 367 systèmes au premier trimestre 2025 aux États-Unis, renforçant une base installée qui avait déjà réalisé 2,63 millions de procédures en 2024.

L'Europe maintient une adoption stable grâce à des évaluations conformes au Règlement sur les dispositifs médicaux qui mettent l'accent sur le rapport coût-efficacité ; les projets multicentriques de tomodensitométrie à faible dose en Hongrie montrent des voies permettant aux États membres d'orienter les cas en phase précoce vers la chirurgie, maintenant un rythme prévisible d'achats d'investissement. Simultanément, des innovations portant le marquage CE telles qu'Optune Lua élargissent les alternatives thérapeutiques, obligeant les chirurgiens à démontrer leur supériorité sur les critères de survie et de qualité de vie.

Le marché de la chirurgie du cancer du poumon en Asie-Pacifique est propulsé par les pics de pollution urbaine et l'expansion de l'assurance financée par les gouvernements qui subventionne les procédures mini-invasives dans les villes de premier et deuxième rang. Les projets de diagnostic assisté par intelligence artificielle en Chine illustrent des stratégies de saut technologique qui intègrent le triage par apprentissage profond dans le dépistage de routine, raccourcissant potentiellement les délais entre la détection et la résection.

Paysage réglementaire

La surveillance réglementaire des plateformes de chirurgie du cancer du poumon et de leurs accessoires continue d'être façonnée par les principales voies réglementaires aux États-Unis, en Europe et au Royaume-Uni, une grande partie des dispositifs et logiciels habilitants entrant sur le marché via les autorisations 510(k) de la FDA. En février 2026, la FDA a approuvé le système uMI Panvivo (K260524), dont les indications sont liées aux flux de travail de dépistage du cancer du poumon par tomodensitométrie à faible dose qui alimentent des voies chirurgicales à un stade plus précoce. Des options oncologiques connexes aux dispositifs restent également actives aux États-Unis via la voie PMA, par exemple Optune Lua a reçu l'approbation PMA de la FDA en octobre 2024 pour le CBNPC métastatique. Ces actions maintiennent une cadence régulière de mises à jour technologiques autour des flux de travail allant du dépistage à l'intervention, y compris les accessoires de navigation et de bronchoscopie qui influencent l'éligibilité chirurgicale et la planification des procédures.

En Europe, les exigences réglementaires et d'accès au marché au titre du règlement MDR de l'UE continuent de mettre l'accent sur les preuves cliniques et les obligations post-commercialisation. En avril 2026, l'Agence européenne des médicaments a lancé un projet pilote visant à aider les développeurs de dispositifs médicaux de rupture grâce à un soutien réglementaire renforcé et à des conseils scientifiques prioritaires pour les technologies à haut risque. En Grande-Bretagne, le Medical Devices (Amendment) (Great Britain) Regulations 2025 est entré en vigueur le 24 mai 2025, mettant à jour le Medical Devices Regulations 2002 et renforçant la transition post-Brexit en cours au Royaume-Uni, parallèlement aux propositions de la MHRA qui incluent des voies de reconnaissance internationale pour les dispositifs autorisés par des régulateurs de confiance. Du côté des achats des prestataires, des attributions pluriannuelles telles qu'un contrat de sept ans avec le NHS (février 2025) pour un système chirurgical robotisé destiné aux procédures thoraciques indiquent que la conformité réglementaire et les exigences d'appel d'offres sont de plus en plus liées à des engagements à long terme en matière de service, de formation et de mise à niveau.

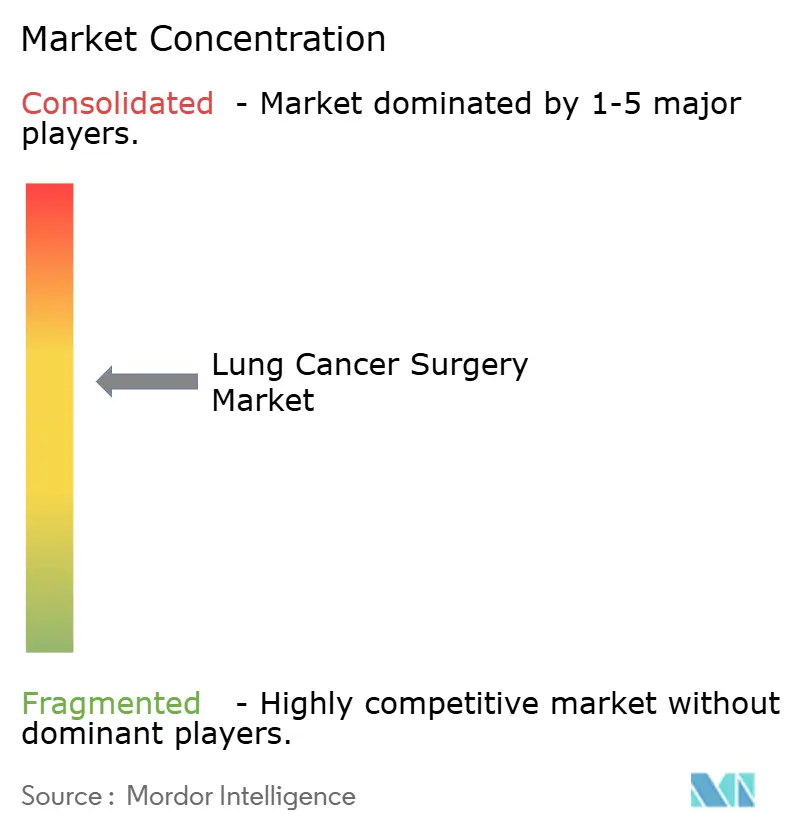

Paysage concurrentiel

Le marché de la chirurgie du cancer du poumon présente une fragmentation modérée. Intuitive Surgical conserve un avantage concurrentiel solide dans la robotique multi-port, mais des challengers axés sur les logiciels se regroupent autour de couches de navigation par intelligence artificielle. L'alliance de Johnson & Johnson avec NVIDIA vise à associer l'analyse prédictive au matériel, déplaçant la valeur des instruments vers la gestion des données. Siemens Healthineers contre-attaque avec une imagerie automatisée à arceau qui réduit de moitié le temps de fluoroscopie, soulignant une concurrence transmodale où les fournisseurs d'imagerie ciblent désormais l'espace peropératoire.

Des espaces blancs existent dans la robotique ambulatoire, où des chariots compacts dont le prix est inférieur à 800 000 USD séduisent les centres chirurgicaux ambulatoires qui hésitaient auparavant devant des plateformes à plusieurs millions de dollars. Le LungVision de Body Vision Medical superpose une fluoroscopie pilotée par intelligence artificielle sur les arceaux existants, permettant aux établissements d'ajouter des capacités de navigation sans avoir besoin d'achats robotiques à grande échelle. L'activité de brevets se concentre sur la suture et l'agrafage semi-autonomes, présageant de futurs débats réglementaires sur les seuils de supervision des chirurgiens.

Les mouvements stratégiques de 2024-2025 comprennent Stryker rejoignant le réseau IRCAD pour renforcer les filières de formation robotique et Lexington Medical introduisant un portefeuille d'agrafeurs de nouvelle génération visant à améliorer l'intégrité de la ligne d'agrafes dans les tissus pulmonaires emphysémateux denses. De plus en plus, les fournisseurs se différencient via des contrats de service groupés couvrant la simulation, le tutorat et l'analyse par intelligence artificielle plutôt que par des caractéristiques matérielles autonomes.

Leaders du secteur de la chirurgie du cancer du poumon

Accuray Incorporated

Olympus Corporation

Siemens Healthineers AG

Johnson & Johnson (Ethicon)

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les technologies qui compriment le parcours entre la détection et la résection mini-invasive, en particulier la navigation pilotée par logiciel, les superpositions d'imagerie et les instruments optimisés pour la chirurgie préservant le tissu pulmonaire. La voie 510(k) de la FDA reste une voie pratique pour ces composants habilitants, illustrée par l'autorisation d'avril 2026 pour le logiciel de navigation bronchoscopique virtuelle (VBN) LungPoint de Broncus Medical (K260009) et l'autorisation de janvier 2026 pour le système d'évaluation Last Inch (LIA) de LEADOPTIK intégrant l'imagerie photonique sur silicium dans les outils de biopsie. Ces autorisations soutiennent une stratégie de base installée dans laquelle les hôpitaux et les centres ambulatoires ajoutent des capacités de navigation et de visualisation à l'infrastructure d'endoscopie et d'imagerie existante plutôt que de s'appuyer uniquement sur des achats robotiques d'investissement importants.

Les avancées en matière de robotique à port unique et d'agrafage thoracique spécialisé créent un espace vacant pour les fournisseurs axés sur les instruments, l'analytique et les programmes de formation qui rendent la segmentectomie et d'autres approches préservant le tissu pulmonaire plus reproductibles auprès d'un plus large éventail de chirurgiens. Les premiers rapports cliniques de 2026 décrivant l'utilisation d'agrafeuses robotisées à port unique en résection pulmonaire, ainsi que les travaux menés par des chercheurs sur des robots à actionnement pneumatique avec retour haptique quantitatif, indiquent une poussée active vers un meilleur retour tactile, un agrafage stable dans les tissus emphysémateux fragiles et un contrôle des marges plus cohérent. Les procédures mini-invasives représentant déjà la plus grande part procédurale du marché actuel et les hôpitaux devant composer avec des contraintes de personnel, les solutions qui standardisent les étapes (planification préopératoire, navigation peropératoire et surveillance postopératoire) et réduisent le temps de préparation s'alignent sur les discussions d'achat centrées sur le débit, la réduction de la durée de séjour et l'évaluation reproductible des ganglions lymphatiques plutôt que sur le seul matériel.

Développements récents du secteur

- Mai 2026 : Accuray a annoncé une collaboration stratégique de 10 ans avec l'University of Wisconsin School of Medicine and Public Health dans le cadre d'un accord-cadre de recherche visant à faire progresser les technologies au service des soins oncologiques personnalisés. Bien que centrée sur le développement technologique en oncologie, l'attention portée à l'adaptation du traitement aux défis spécifiques au patient et liés au mouvement s'aligne sur l'innovation plus large des flux de travail en oncologie thoracique et la différenciation concurrentielle par des partenariats cliniques.

- Mai 2025 : Johnson & Johnson MedTech s'est associé à Qure.ai pour déployer des cliniques de nodules pulmonaires pilotées par l'IA en Inde. Ce partenariat élargit la capacité de détection et de triage en amont, augmentant le flux de candidats à un stade plus précoce vers les voies interventionnelles et chirurgicales et renforçant le rôle des produits de flux de travail assistés par l'IA en complément des dispositifs habilitant les procédures.

- Décembre 2024 : Apollo Cancer Centre a lancé le programme de dépistage LungLife par tomodensitométrie à faible dose (LDCT) à travers l'Inde. En élargissant l'accès à un dépistage structuré, le programme favorise un glissement de stade vers des maladies plus opérables et accroît la demande d'infrastructures de chirurgie thoracique mini-invasive, y compris les systèmes d'agrafage, de visualisation et de surveillance peropératoire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la chirurgie du cancer du poumon est défini comme les revenus liés aux procédures chirurgicales et aux instruments chirurgicaux, systèmes de visualisation et de surveillance de base utilisés pour retirer le tissu pulmonaire malin dans un cadre curatif.

Exclusions de périmètre : les traitements médicamenteux, les équipements d'imagerie diagnostique, les dispositifs thoraciques non oncologiques, les implants postopératoires et les kits d'ablation palliative sont exclus afin que l'analyse reste centrée sur le parcours de résection.

Aperçu de la segmentation

- Par type de chirurgie

- Thoracotomie

- Lobectomie

- Résection en manchon

- Segmentectomie

- Pneumonectomie

- Chirurgies mini-invasives

- Thoracotomie

- Par produit

- Dispositifs chirurgicaux

- Dispositifs de surveillance

- Par approche chirurgicale

- Ouverte

- Chirurgie thoracoscopique vidéo-assistée (VATS)

- Chirurgie thoracique robotique

- Par utilisateur final

- Hôpitaux

- Centres spécialisés en oncologie

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle des signaux de demande et des schémas de pratique clinique avant la construction du modèle. Nous avons référencé des sources publiques telles que l'Organisation mondiale de la santé et le CIRC pour le fardeau du cancer du poumon, l'OCDE et les ministères de la santé nationaux pour le contexte de capacité procédurale et de dépenses de santé, ainsi que les CDC et le NIH américains pour les indicateurs de dépistage et d'épidémiologie affectant l'éligibilité chirurgicale.

Pour convertir ces signaux en intrants de marché, nous avons également examiné la littérature évaluée par des pairs sur les résultats en chirurgie thoracique, les organismes d'élaboration de directives tels que le NCCN et l'ESMO pour les évolutions des normes de soins (y compris l'adoption de techniques mini-invasives), ainsi que les statistiques d'achats publics ou hospitalières lorsqu'elles étaient disponibles. Les dépôts d'entreprises et les présentations aux investisseurs ont été utilisés pour comprendre la répartition des produits et l'orientation des prix, et un abonnement payant pour les données financières des entreprises et l'intelligence des brevets a été utilisé de manière sélective pour recouper les portefeuilles de produits et la dynamique d'innovation. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour recueillir, valider et clarifier les points de données au cours de l'étude.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec un ensemble de chirurgiens thoraciques, d'équipes d'achats hospitaliers et de responsables de dispositifs médicaux et de services afin de confirmer ce qui stimule les volumes de cas et les dépenses dans différents contextes de soins. Comme il s'agit d'un marché mondial, les entretiens ont été répartis sur les principales zones géographiques afin de tester les hypothèses sur la répartition des approches chirurgicales (chirurgie ouverte vs VATS vs robotique), l'utilisation des accessoires et les fourchettes de prix pratiques payées par les hôpitaux et les centres de chirurgie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Directions générales : 19 % | APAC : 47 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 41 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

La taille du marché a d'abord été reconstruite à l'aide d'une approche descendante, où l'incidence du cancer, le stade au moment du diagnostic et les taux d'éligibilité à la résection sont convertis en un bassin de chirurgies adressable par région, puis mis en correspondance avec les dépenses par cas tout au long du parcours chirurgical. Une fois ce bassin de demande constitué, les résultats ont été recoupés avec des approximations ascendantes sélectives telles que des volumes de procédures échantillonnés auprès de grands systèmes de santé, des répartitions de revenus des fournisseurs par géographie, et une vérification de cohérence des hypothèses de prix de vente moyen multipliées par la consommation unitaire estimée des principaux accessoires à usage unique.

Dans le modèle, certains intrants comptaient plus que d'autres, ils ont donc été traités avec soin puis soumis à des tests de résistance lors des entretiens. Il s'agit notamment de la part des cas réalisés par VATS et par approches assistées par robot, du temps moyen en salle d'opération et de l'utilisation de l'équipement affectant le coût par cas, des niveaux d'adoption des programmes de dépistage faisant passer les patients à des stades résécables plus précoces, de l'orientation des remboursements dans les grands marchés, et de la capacité hospitalière régionale pour la chirurgie thoracique. Lorsque les données locales étaient limitées, les lacunes ont été comblées par des variables de substitution telles que les dépenses de santé par habitant, la densité des centres de cancérologie et des courbes d'adoption calibrées validées par des cliniciens.

Pour les prévisions, une analyse de scénarios a été utilisée avec un scénario de base reflétant l'opinion d'expert la plus courante sur la croissance des procédures et l'évolution de la répartition des approches, puis une trajectoire haute et basse pour refléter l'incertitude quant à la pénétration du dépistage et à l'expansion des capacités. La prévision finale n'a été acceptée qu'une fois que les moteurs prospectifs correspondaient à ce que les personnes interrogées décrivaient comme plausible pour les cinq prochaines années dans chaque grande région.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications répétées entre les résultats du modèle et des signaux indépendants tels que les tendances du fardeau du cancer du poumon, les taux d'adoption des approches chirurgicales et les indicateurs d'activité hospitalière, puis les écarts ont été examinés avant approbation finale. Lorsqu'un écart important apparaissait, nous avons revérifié les hypothèses sous-jacentes, relancé l'analyse de sensibilité sur les principaux moteurs, et recontacté les experts concernés pour confirmer si l'écart était réel ou causé par une différence de périmètre.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs sont observés, tels que des changements de directives, des révisions de remboursement ou des évolutions marquées de l'utilisation des techniques mini-invasives. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les chiffres et le récit reflètent les informations les plus récentes disponibles.

Taille du marché mondial de la chirurgie du cancer du poumon selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la chirurgie du cancer du poumon peuvent sembler très éloignées même lorsqu'elles tentent de mesurer le même périmètre sous-jacent, car les règles de comptage diffèrent selon les études. Les différences proviennent généralement de la délimitation du marché, de la manière dont les volumes de procédures sont convertis en revenus, et du fait que les intrants tels que la répartition des approches et les prix soient validés de manière cohérente entre les régions.

Sur ce marché, les principaux facteurs d'écart apparaissent généralement dans deux domaines. Premièrement, certaines estimations considèrent ce marché comme un pur bassin de revenus de procédures et de prestataires, tandis que d'autres comptent également les systèmes chirurgicaux de base, les outils de visualisation et de surveillance utilisés lors des résections curatives, ce qui peut augmenter le total selon la manière dont les revenus des équipements sont attribués. Deuxièmement, les hypothèses concernant la part des cas mini-invasifs et robotiques, la dépense moyenne par cas, et le calendrier de change utilisé pour la conversion multi-régionale peuvent modifier sensiblement la taille du marché, en particulier lorsque la cadence de mise à jour d'une étude est plus lente et que des prix plus anciens restent dans le modèle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,63 milliards USD (2026) | |

| Éditeur sectoriel A | 5,40 milliards USD (2026) | Souvent modélisé uniquement comme des revenus de procédures et de prestataires, ce qui peut entraîner une sous-estimation lorsque les instruments chirurgicaux, les systèmes de visualisation et de surveillance liés aux résections curatives ne sont pas intégrés dans le même total de marché. |

| Institut de recherche B | 3,47 milliards USD (2025) | Utilise une année antérieure et une perspective de croissance plus rapide, et la valeur de départ peut différer si l'éligibilité à la résection, la répartition des approches et les prix par cas ne sont pas alignés sur les réalités de capacité et de remboursement spécifiques à chaque région. |

Le tableau montre un écart clair, principalement expliqué par ce qui est comptabilisé et à quel moment. Dans le modèle de Mordor Intelligence, les revenus liés aux procédures chirurgicales curatives sont dimensionnés conjointement avec les instruments de base, les systèmes de visualisation et de surveillance utilisés en salle d'opération, puis vérifiés par rapport à l'adoption des approches VATS et robotiques ainsi qu'à la capacité chirurgicale au niveau régional avant que le total ne soit finalisé.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la chirurgie du cancer du poumon ?

Le marché s'élève à 6,63 milliards USD en 2026 et devrait atteindre 8,06 milliards USD d'ici 2031.

Quel taux de croissance annuel composé (CAGR) est attendu pour le marché jusqu'en 2031 ?

Mordor Intelligence prévoit un CAGR stable de 3,98 % pour la période 2026-2031.

Quelle approche chirurgicale détient actuellement la plus grande part ?

La chirurgie thoracoscopique vidéo-assistée (VATS) est en tête avec une part de 53,05 %, bien que les procédures robotiques gagnent du terrain le plus rapidement.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 5,59 %, portée par l'adoption rapide du dépistage et les améliorations de l'infrastructure de santé.

Quel rôle jouent les techniques mini-invasives dans la croissance du marché ?

Les chirurgies mini-invasives détiennent déjà 54,78 % de la part de marché et progressent à un CAGR de 5,05 % grâce à des temps de récupération plus courts et des taux de complications plus faibles.

Comment les nouvelles technologies façonnent-elles la dynamique concurrentielle ?

L'imagerie assistée par intelligence artificielle, la navigation en temps réel et la robotique compacte déplacent la concurrence du seul matériel vers des écosystèmes intégrés logiciel-service, récompensant les fournisseurs qui combinent précision et efficacité des flux de travail.

Dernière mise à jour de la page le: