Taille et part du marché des rugines chirurgicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

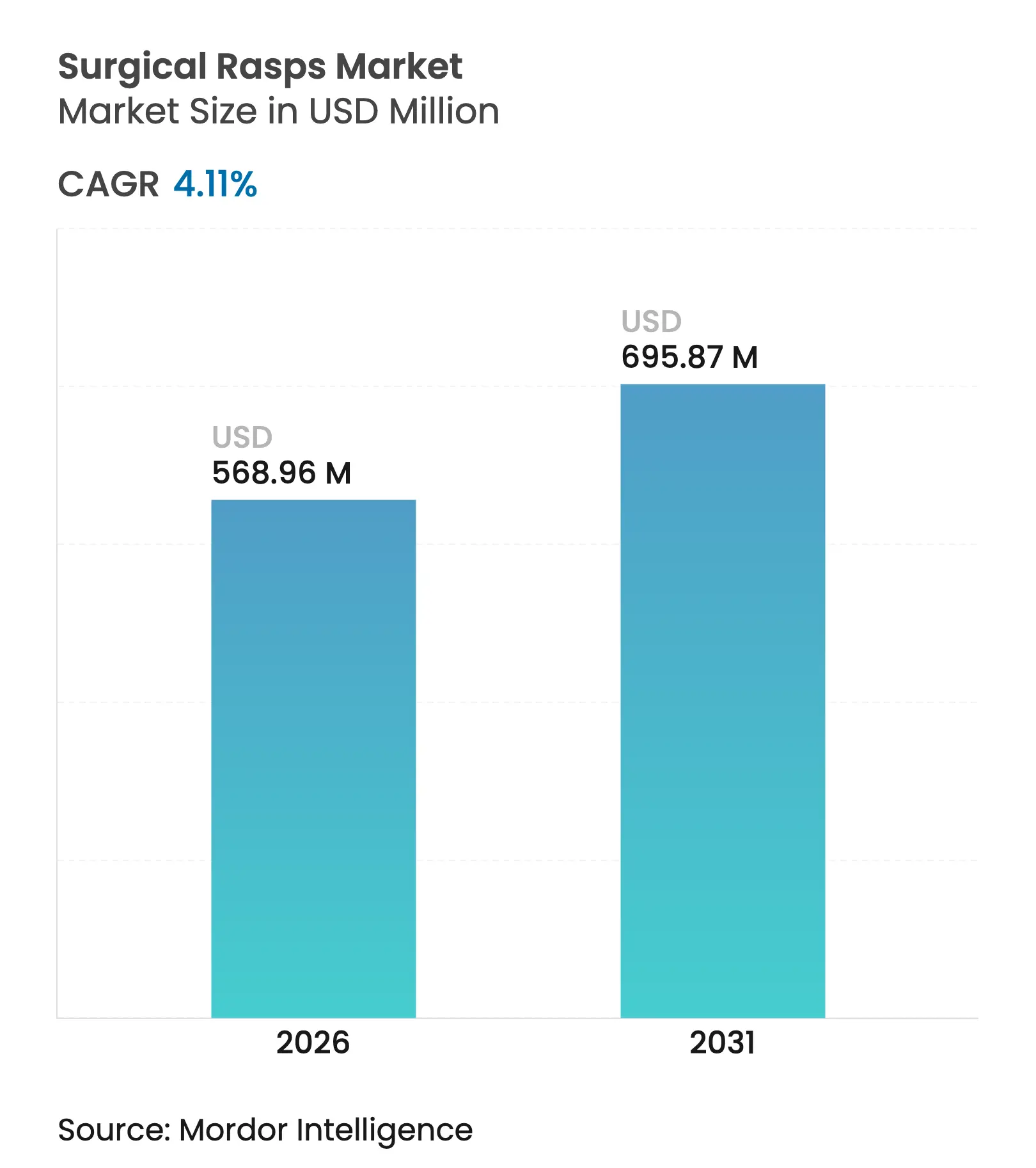

| Taille du Marché (2026) | 568.96 Millions de dollars américains |

| Taille du Marché (2031) | 695.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rugines chirurgicales par Mordor Intelligence

La taille du marché des rugines chirurgicales était évaluée à 546,50 millions USD en 2025 et devrait croître de 568,96 millions USD en 2026 pour atteindre 695,87 millions USD d'ici 2031, à un TCAC de 4,11 % durant la période de prévision (2026-2031). L'accélération des volumes de procédures, le renforcement des règles de contrôle des infections et la migration rapide des cas orthopédiques vers les centres de chirurgie ambulatoire (CCA) ancrent la croissance dans toutes les régions. Les systèmes hospitaliers modernisent leurs instruments manuels réutilisables vers des plateformes de rugines motorisées ergonomiques qui réduisent le temps opératoire et atténuent la fatigue des chirurgiens. Les variantes à usage unique gagnent du terrain car elles éliminent les coûts de retraitement et satisfont les régulateurs qui exigent des taux d'infections du site opératoire plus faibles. La concurrence s'intensifie alors que les grands fournisseurs orthopédiques intègrent les rugines dans des stations de travail robotiques et des flux de travail d'implants spécifiques aux patients, tandis que les acteurs émergents courtisent les CCA avec des kits jetables économiques.

Principaux enseignements du rapport

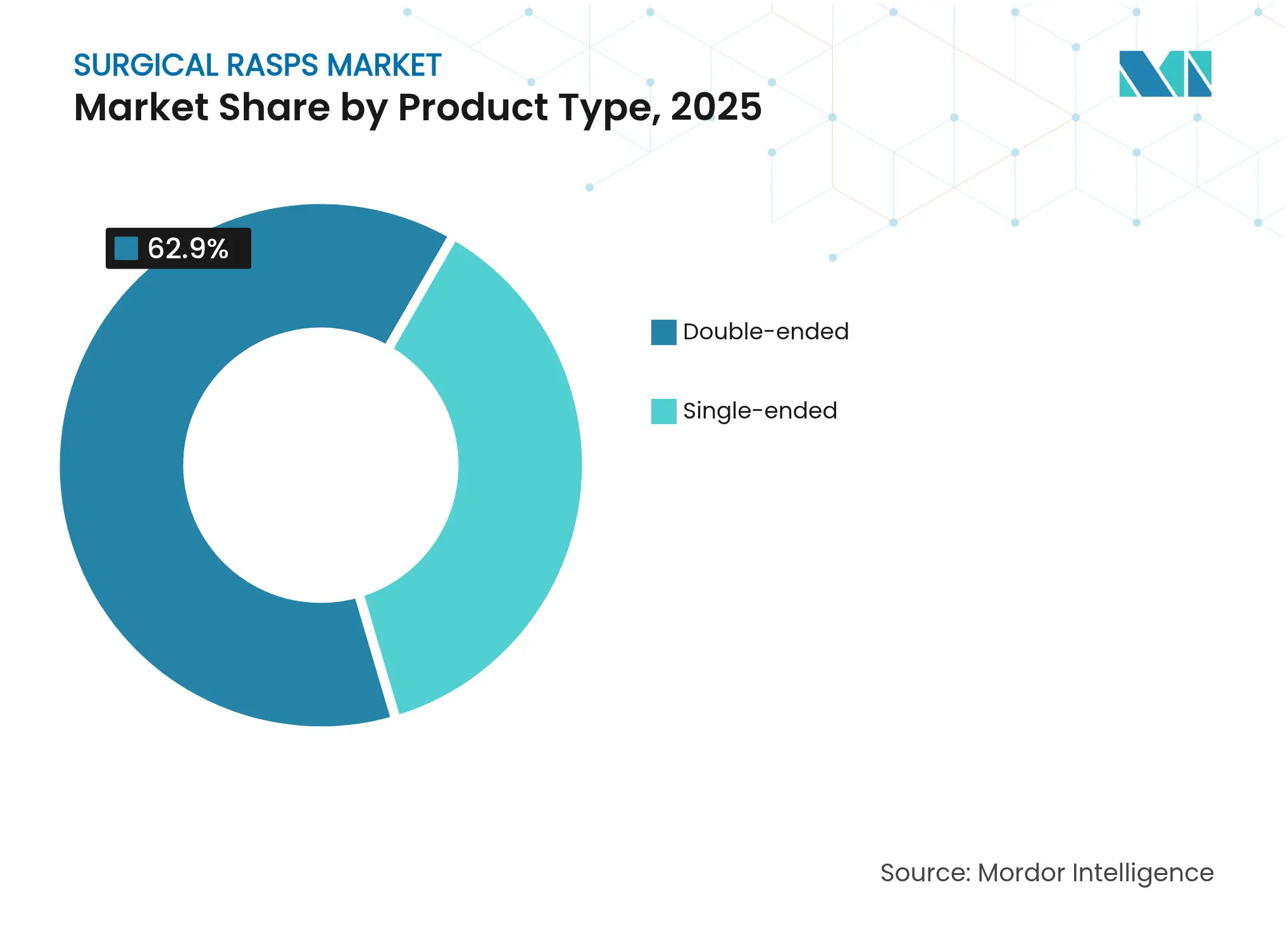

- Par type de produit, les rugines à double extrémité représentaient 62,90 % de la taille du marché des rugines chirurgicales en 2025 ; les instruments à simple extrémité affichent un TCAC de 4,63 % jusqu'en 2031.

- Par technologie, les instruments manuels tenus en main étaient en tête avec 60,85 % de la taille du marché des rugines chirurgicales en 2025, tandis que les systèmes motorisés oscillants progressent à un TCAC de 4,82 % jusqu'en 2031.

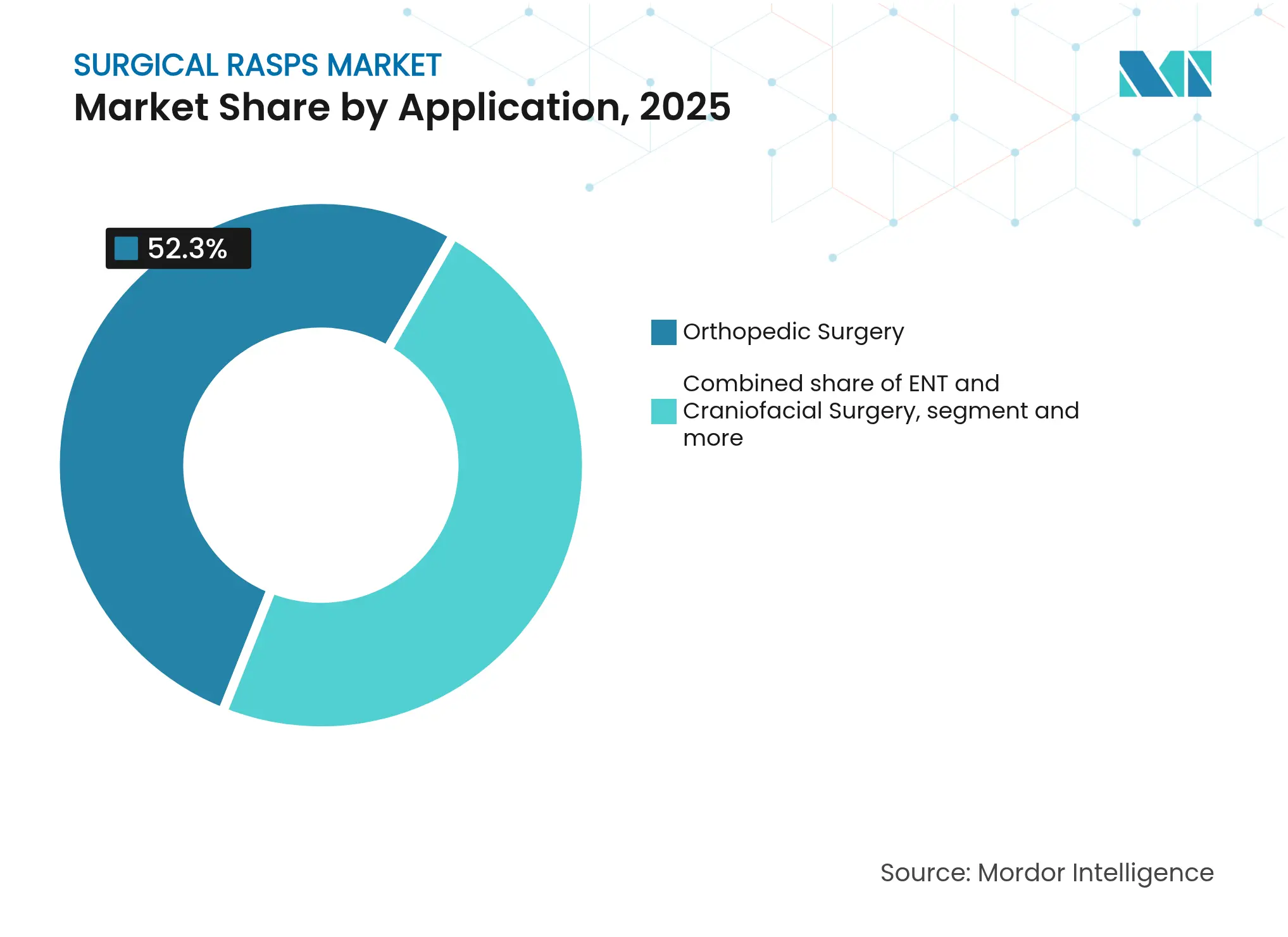

- Par application, la chirurgie orthopédique représentait 52,30 % de la part du marché des rugines chirurgicales en 2025 ; la chirurgie plastique et esthétique devrait croître à un TCAC de 5,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 70,95 % de la part du marché des rugines chirurgicales en 2025 ; les CCA affichent la croissance la plus rapide avec un TCAC de 5,41 %.

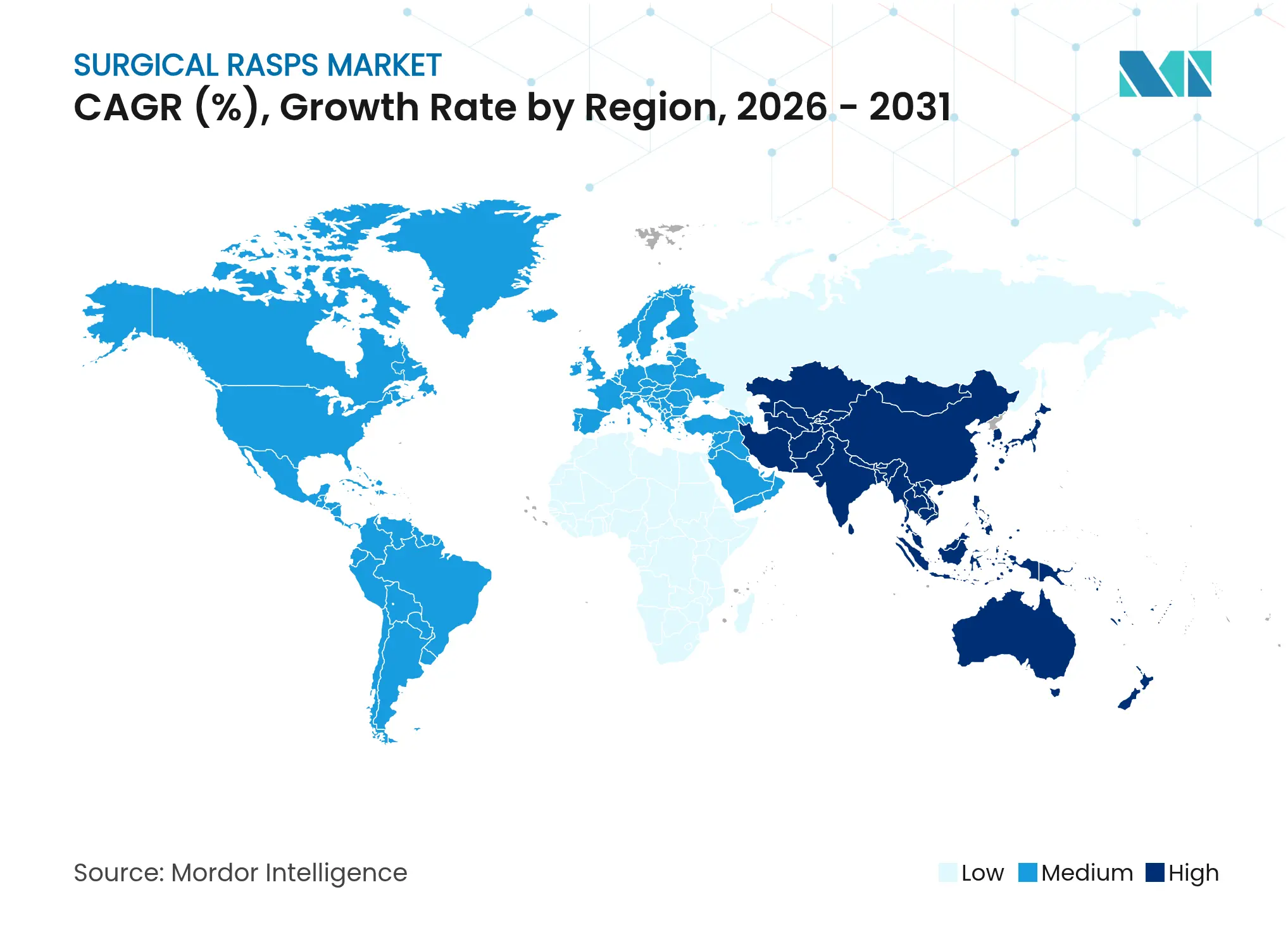

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 42,10 % en 2025, tandis que l'Asie-Pacifique connaît la plus forte expansion à un TCAC de 5,82 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des rugines chirurgicales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume des procédures orthopédiques et reconstructives | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des centres de chirurgie ambulatoire (CCA) | +0.8% | Amérique du Nord et UE en cœur de cible, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé dans les économies émergentes | +0.6% | Asie-Pacifique en cœur de cible, avec des gains en Chine, Inde et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Avancées technologiques dans les rugines motorisées et ergonomiques | +0.5% | Mondial, porté par les pôles d'innovation en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Tendance aux implants spécifiques aux patients entraînant des rugines personnalisées | +0.4% | Amérique du Nord et UE, en expansion vers les marchés premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des rugines à usage unique pour réduire le risque d'infection | +0.3% | Mondial, avec l'application la plus stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume des procédures orthopédiques et reconstructives

Les arthroplasties totales des articulations se sont décisivement orientées vers une sortie le jour même lorsque 72 % des remplacements pris en charge par Medicare ont eu lieu en dehors des services hospitaliers traditionnels en 2023. La règle du Système de paiement prospectif ambulatoire 2025 augmente les taux de fonctionnement hospitaliers de 2,9 % et ajoute sept codes orthopédiques à la liste couverte des CCA, acheminant les cas de plus haute acuité vers les blocs opératoires ambulatoires. Le vieillissement de la génération des baby-boomers pousse la demande de procédures d'au moins 25 % au cours de la prochaine décennie, nécessitant des rugines standardisées à usage unique qui contournent les files d'attente de stérilisation. La navigation robotique et les gabarits spécifiques aux patients permettent aux chirurgiens d'effectuer des alésages osseux complexes dans des blocs opératoires ambulatoires, stimulant les ventes de dispositifs de précision qui s'intègrent parfaitement dans les plateformes de planification numérique. Les outils d'intelligence artificielle affinent davantage les trajectoires de coupe osseuse, stimulant les commandes de rugines qui conservent des tolérances infra-millimétriques.

Expansion des centres de chirurgie ambulatoire (CCA)

Les volumes de procédures dans les CCA augmentent à un TCAC de 6,9 %, soutenus par des initiatives de parité de paiement 2025 qui accordent des remboursements neutres en termes de site dans 6 100 établissements. Comme les CCA réalisent des interventions orthopédiques pour un coût 144 % inférieur à celui des services ambulatoires hospitaliers, les payeurs orientent agressivement les cas vers ces centres. Les gestionnaires des achats privilégient les rugines stériles prêtes à l'emploi qui éliminent les frais de retraitement, réduisent le temps de rotation et protègent les établissements contre le risque de non-conformité en matière de stérilisation. Les CCA acceptent de plus en plus les révisions spinales et scapulaires de plus haute acuité, stimulant la demande de kits de rugines adaptés aux contours osseux de niche. Les logiciels de flux de travail et les robots compacts adaptés aux configurations des CCA renforcent le pivot vers des rugines motorisées jetables ou semi-jetables qui maintiennent le débit sans sacrifier le contrôle ergonomique.

Augmentation des dépenses de santé dans les économies émergentes

Les dépenses de santé de la Chine ont atteint 2 250 milliards CNY en 2023, tandis que le Japon projette 89 000 milliards JPY en 2040, les deux acheminant des ressources vers l'orthopédie et la chirurgie esthétique.[1]Département du Commerce des États-Unis, "Guide des ressources en santé – Inde," commerce.govLes programmes d'assurance gouvernementaux remboursent désormais les remplacements articulaires assistés par robot au Japon et en Corée du Sud, élevant les attentes pour les instruments de ruginage compatibles. Les consommateurs à revenus intermédiaires en Inde, en Thaïlande et en Indonésie financent de plus en plus des chirurgies électives du genou, de la colonne vertébrale et craniofaciales, élargissant la base installée pour les rugines à usage unique premium. Les incitations à la fabrication locale invitent les multinationales à assembler des produits de milieu de gamme régionalement, réduisant les coûts logistiques et les charges de droits de douane. Les pôles de tourisme médical à Singapour et à Dubaï, recherchant des outils de qualité occidentale, soutiennent un potentiel supplémentaire pour les conceptions de rugines avancées.

Avancées technologiques dans les rugines motorisées et ergonomiques

Les systèmes de nouvelle génération intègrent des moteurs sans balais, des régulateurs de couple et des adaptateurs à verrouillage par poussée qui permettent aux infirmiers de bloc opératoire d'échanger les têtes de coupe en quelques secondes. Des brevets récents couvrent des lames de rugines jetables co-moulées avec des embouts en polymère pour réduire le poids et faciliter la séparation post-intervention pour le recyclage. La plateforme de révision EZout de Stryker réduit la force d'extraction et laisse 60 % moins de débris particulaires que les outils manuels, limitant le risque de micro-fracture acétabulaire [techortho.com]. Les packs sans cordon éliminent l'encombrement des câbles d'alimentation, tandis que les voyants lumineux LED guident le dépannage sans perturber les champs stériles. Les avancées en ingénierie de surface créent des dents nanopolies qui tranchent proprement l'os spongieux, réduisant l'inflammation post-opératoire documentée dans les essais orthopédiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les prix dans les segments à volume élevé/faible valeur | -0.7% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Compression des prix imposée par les GPO sur les instruments réutilisables | -0.5% | Amérique du Nord en cœur de cible, en expansion vers les marchés de l'UE | Moyen terme (2-4 ans) |

| Substitution par des fraises motorisées et des scalpels osseux ultrasoniques | -0.4% | Mondial, porté par les marchés premium en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Contrôle environnemental des instruments à usage unique | -0.2% | UE en cœur de cible, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les prix dans les segments à volume élevé/faible valeur

Medicare a dépensé 6,1 milliards USD pour les services des CCA au bénéfice de 3,3 millions d'assurés en 2022 ; pourtant, les remboursements des dispositifs sont à la traîne par rapport à l'inflation des coûts. Les organisations d'achat groupé (GPO) mutualisent les dépenses sur de vastes réseaux hospitaliers, obtenant des réductions de prix à deux chiffres auprès des fabricants. Les gestionnaires des avantages liés aux dispositifs intensifient la pression en achetant des implants directement et en les louant aux établissements, masquant le vrai prix net derrière des clauses de confidentialité. Les rugines réutilisables font l'objet d'un contrôle accru depuis que la norme ANSI/AAMI ST108 a relevé les exigences en matière de qualité de l'eau de décontamination, augmentant les coûts du cycle de vie. Les fournisseurs ripostent en proposant des contrats basés sur les résultats liant les frais de ruginage aux taux d'infection, mais les marges continuent de se comprimer lorsque les offres pivotent sur le prix livré le plus bas.

Substitution par des fraises motorisées et des scalpels osseux ultrasoniques

Les sous-spécialistes orthopédiques déploient de plus en plus des fraises à grande vitesse qui sculptent l'os plus rapidement dans des cavités étroites, tandis que les scalpels ultrasoniques offrent une précision au micromètre sans nécrose thermique. Les premières données cliniques montrent des fenêtres opératoires 15 % plus courtes dans les ostéotomies faciales et une perte de sang 20 % plus faible, exerçant une pression sur l'adoption traditionnelle des rugines. Les centres académiques adoptent ces alternatives avec enthousiasme, influençant les préférences des internes qui se répercutent dans les cycles d'achat futurs. Les fabricants se couvrent en intégrant des faces de coupe de rugines sur des manches de fraises, mais le risque de cannibalisation persiste là où les budgets d'investissement ont déjà absorbé des consoles de fraises motorisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : la domination de la double extrémité face à la disruption du jetable

Les instruments à double extrémité ont généré 62,90 % de la taille du marché des rugines chirurgicales en 2025, favorisés par les blocs opératoires de soins hospitaliers qui amortissent les outils réutilisables sur des listes d'arthroplasties à volume élevé. Leur conception à deux faces permet des échanges rapides entre dents grossières et fines sans changer de pièce à main. Pourtant, les rugines à simple extrémité, en expansion à un TCAC de 4,63 %, s'alignent mieux avec la personnalisation des procédures et les flux de travail en emballage stérile populaires dans la rhinoplastie esthétique et la reconstruction craniofaciale. La croissance est liée aux modèles d'approvisionnement des CCA qui privilégient la jetabilité par rapport au retraitement par les services centraux. Les chirurgiens effectuant des remplacements articulaires spécifiques aux patients demandent de plus en plus des rugines à simple extrémité sur mesure associées à des guides de coupe imprimés en 3D, renforçant l'élan vers une instrumentation individualisée. Alors que les hôpitaux continueront à commander des instruments multiusages à double extrémité pour le trafic orthopédique en volume, les centres esthétiques et pédiatriques de niche orientent leurs achats vers des variantes légères à simple extrémité qui s'associent à des pilotes motorisés à faible profil.

Une reprise des volumes de procédures après les reports pandémiques garantit que les deux formats restent pertinents. Les mandats de recyclage des régulateurs européens incitent les ingénieurs à reconcevoir les tiges à double extrémité en alliages d'acier inoxydable recyclables et à intégrer des étiquettes RFID qui suivent le nombre de cycles de vie. En parallèle, l'activité en matière de brevets révèle des conceptions hybrides où une pointe de rugine jetable se visse sur un manche réutilisable, alliant la gestion écologique à la conformité en matière de contrôle des infections. Les fournisseurs classés en dehors du top cinq exploitent de tels hybrides pour contourner les contrats hospitaliers établis et remporter des comptes esthétiques à haute marge.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les systèmes manuels cèdent la place à la précision motorisée

Les rugines manuelles tenues en main ont conservé 60,85 % de la part du marché des rugines chirurgicales en 2025 grâce à leur simplicité, leur faible coût d'acquisition et leur retour tactile essentiel dans les travaux nasaux et otologiques délicats. Mais les systèmes motorisés oscillants s'accélèrent à un TCAC de 4,82 % car la fatigue ergonomique, les réglementations musculo-squelettiques de l'OSHA et la recherche de coupes reproductibles poussent les chirurgiens vers des mouvements mécanisés. Des études documentent une réduction de 83 % des forces transmises au rebord acétabulaire lorsque les rugines motorisées remplacent les coups de maillet, diminuant le risque de micro-fracture pouvant déclencher un descellement de l'implant. Les packs de batteries d'une durée suffisante pour toute une liste de remplacements articulaires éliminent les câbles encombrants, améliorant le flux aseptique. Les versions manuelles dominent encore dans les blocs opératoires moins équipés où les cycles d'autoclave ne coûtent que quelques centimes et où les chirurgiens font confiance aux haptiques familières, mais les poignées hybrides à assistance par batterie dont le prix est dans les 20 % des ensembles manuels premium érodent ce dernier bastion.

Les sociétés orthopédiques mondiales ajoutent des indicateurs clés de performance autour du temps opératoire et de l'ajustement des implants, des métriques où les rugines motorisées excellent. Par conséquent, les systèmes de santé soumis à des contrats de soins basés sur la valeur adoptent des ensembles d'automatisation comprenant des rugines motorisées, des capteurs de navigation et des logiciels d'enregistrement des données. Les fournisseurs élargissent les accords de service pour couvrir l'étalonnage annuel des moteurs et les pools de prêt, transformant une économie de type rasoir-et-lame en flux de revenus d'abonnement pluriannuels. Les outils manuels coexisteront, mais l'arc à long terme favorise la précision motorisée, surtout à mesure que les avancées dans les moteurs à retour haptique recréent la sensation de rupture corticale sans force manuelle.

Par application : la base orthopédique s'étend vers la croissance esthétique

Les procédures orthopédiques représentaient 52,30 % des revenus de 2025, cimentant le rôle d'ancrage de la spécialité dans le marché des rugines chirurgicales. Les révisions totales des genoux, des hanches et des épaules nécessitent un ruginage constant pour assurer la fixation des implants par encastrement, générant de grands volumes de commandes. Dans le même temps, les applications de chirurgie plastique et esthétique enregistrent un TCAC de 5,05 %, propulsé par la visibilité des médias sociaux et la croissance des revenus disponibles chez les milléniaux. La féminisation faciale, la rhinoplastie et le contourage mandibulaire nécessitent des rugines plus petites et hautement polies qui réduisent les cicatrices, générant des revenus supplémentaires au-delà des piliers reconstructifs.

Les équipes d'oto-rhino-laryngologie adoptent des rugines réciproques pour les ostéotomies autour du rebord orbital, tandis que les implantologistes dentaires exploitent les coupes piézochirurgicales finies avec des micro-rugines pour affiner les parois d'ostéotomie. Les centres craniofaciaux publient des données montrant 30 % moins de lésions nerveuses lorsque les rugines motorisées remplacent les ciseaux lors de l'ostéotomie sagittale fendue, favorisant l'adoption inter-spécialités. À mesure que la médecine esthétique s'étend aux cabinets ambulatoires de boutique, les fournisseurs proposent des kits compacts étiquetés par procédure pour rationaliser le contrôle des stocks et atteindre des objectifs stricts de rotation des CCA.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la domination hospitalière mise au défi par l'innovation des CCA**

Les hôpitaux et cliniques ont généré 70,95 % des revenus de 2025, soutenus par des contrats fournisseurs établis, des services de stérilisation centralisés et des cadres de paiement groupé. Pourtant, les CCA sont les véritables perturbateurs, croissant à un TCAC de 5,41 % car les payeurs récompensent leur avantage de coût de 30 % à 50 % sur les remplacements articulaires. Les gestionnaires des CCA évitent la complexité du retraitement en stockant des rugines à usage unique stérilisées individuellement, un modèle d'approvisionnement qui réduit le pouvoir de négociation des hôpitaux. Les centres orthopédiques spécialisés, un sous-ensemble des CCA, programment des journées de remplacement articulaire à haut débit qui valorisent les rugines motorisées calibrées pour une profondeur de broche constante, accélérant la rotation sans sacrifier la précision d'alignement.

Les centres médicaux académiques occupent une niche distincte, menant des essais de faisabilité précoces sur des bras de ruginage robotiques qui enregistrent les métriques de densité osseuse en temps réel pour l'aide à la décision peropératoire. Bien que ces institutions représentent une petite tranche de revenus, leurs recommandations technologiques influencent souvent les comités de protocoles à l'échelle nationale. Au cours de la fenêtre de prévision, les hôpitaux céderont modestement des parts aux CCA mais conserveront leur leadership dans les cas de traumatismes et de révisions nécessitant des séjours de plusieurs jours et des plateaux d'instruments étendus.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 42,10 % en 2025, les États-Unis ayant élargi leur réseau de 6 100 CCA et le Canada ayant renforcé le financement des soins orthopédiques électifs dans le cadre d'accords nationaux de réduction du retard chirurgical. Les orientations de la FDA sur les dispositifs orthopédiques jetables accélèrent l'approbation des rugines à usage unique, tandis que les cycles de contrats des GPO façonnent les prix nationaux. Les corridors de tourisme médical au Mexique en Basse-Californie et à Jalisco importent des rugines de milieu de gamme groupées avec des packages d'implants, élargissant l'adoption régionale.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 5,82 % jusqu'en 2031, soutenu par 610 milliards USD de dépenses de santé projetées pour l'Inde d'ici 2026 et un écosystème de technologies médicales chinois qui nourrit plus de 100 start-ups de robots chirurgicaux. Le 14e Plan quinquennal de Pékin met en avant les outils orthopédiques domestiques, canalisant des subventions vers des lignes de production de rugines motorisées qui sous-cotent les droits de douane à l'importation. Le Japon et la Corée du Sud élargissent la couverture des assureurs pour l'arthroplastie robotique, stimulant les ventes croisées de rugines compatibles. En Asie du Sud-Est, la Thaïlande et l'Indonésie attirent des patients entrants cherchant des ostéotomies esthétiques économiques, une tendance qui stimule la demande de rugines à usage unique premium.

L'Europe, un marché mature mais axé sur la durabilité, révise le Règlement de l'UE sur les emballages et les déchets d'emballages afin que tous les emballages médicaux soient conçus pour le recyclage d'ici 2030, une stipulation contraignant les fabricants d'instruments à repenser les blister-packs et les plateaux de protection. L'Allemagne ancre le volume régional avec des taux élevés de révision de la hanche, tandis que les conseils de soins intégrés du Royaume-Uni regroupent les appels d'offres orthopédiques, renforçant une pression sur les prix de type GPO. La France rend obligatoires les étiquettes d'impact environnemental sur les dispositifs à usage unique, incitant les hôpitaux vers des systèmes de rugines à pointe jetable hybrides. La croissance au Moyen-Orient et en Afrique et en Amérique du Sud est à la traîne mais reste significative alors que les États du Golfe investissent dans des centres d'excellence orthopédique et que le système public SUS du Brésil accélère les programmes de réduction du retard chirurgical.

Paysage concurrentiel

Le marché des rugines chirurgicales reste modérément fragmenté. DePuy Synthes, Stryker et Zimmer Biomet commandent des parts à deux chiffres, chacun intégrant les rugines dans des écosystèmes robotiques plus larges. Le système EZout System 8 de Stryker associe les rugines motorisées à un retour de couple numérique, tandis que la plateforme VELYS de DePuy achemine les analyses de procédures vers des tableaux de bord infonuagiques. Le projet pilote 2025 de Zimmer Biomet d'un bras de brochage par vision artificielle souligne la convergence du matériel et de l'IA. La fusion proposée entre Stryker et Zimmer Biomet, encore soumise à l'examen antitrust, pourrait concentrer la majorité des ventes mondiales dans une seule entité, remodelant la dynamique des appels d'offres.

Les acteurs de second rang tels que Smith+Nephew et Medacta poussent la différenciation grâce à des kits de rugines à usage unique légers optimisés pour les révisions articulaires ambulatoires. Les spécialistes de l'impression 3D proposent des géométries de rugines sur mesure livrées en 48 heures, séduisant les chirurgiens craniofaciaux confrontés à des anatomies inhabituelles.

Les dépôts de brevets ont augmenté en 2024, mettant en lumière des adaptateurs de manche jetables et des pinces à double fonction qui fixent les fragments osseux tout en fournissant des arêtes de ruginage.[3]Office des brevets et des marques des États-Unis via Justia, "Brevet d'adaptateur de manche de rugine n° 12016576," patents.justia.com Les avantages concurrentiels dépendent de plus en plus de l'intégration logicielle, de la télémétrie de maintenance préventive et des références ESG liées aux matériaux recyclables. Les fournisseurs qui courtisent les chaînes de CCA regroupent les services et la formation, pariant que la standardisation des procédures verrouillera des contrats d'approvisionnement pluriannuels.

Leaders du secteur des rugines chirurgicales

Ambler Surgical

Bornemann Maschinenbau GmbH

Surgipro, Inc.

Millennium Surgical Corp

Aspen Surgical Products, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Le brevet n° 12016576 pour un adaptateur de manche de rugine doté d'une rétention à verrouillage par poussée et d'une poignée ergonomique a été accordé après un dépôt en février 2023.

- Août 2023 : Le brevet n° 11723674 couvrant une tête de rugine jetable hybride plastique-métal ciblant les marchés du contrôle des infections a été délivré.

- Mars 2023 : L'Hôpital populaire n° 9 de Shanghai a introduit une technique de rugine réciproque pour l'ostéotomie sous-apicale antérieure mandibulaire, réduisant le temps opératoire et les dommages aux tissus collatéraux par rapport aux ciseaux traditionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des râpes chirurgicales comme le chiffre d'affaires mondial généré par les nouveaux instruments de façonnage des os, réutilisables ou jetables, portatifs ou électriques, que les chirurgiens utilisent pour modeler, lisser ou décortiquer le tissu osseux au cours d'interventions orthopédiques, dentaires, crânio-faciales et plastiques.

Exclusion du champ d'application : les râpes vétérinaires, les râpes personnalisées imprimées en 3D et les services d'affûtage après-vente ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Double extrémité

- Simple extrémité

- Par technologie

- Manuel / Tenu en main

- Motorisé / Oscillant

- Par application

- Chirurgie orthopédique

- Chirurgie ORL et craniofaciale

- Chirurgie plastique et esthétique

- Chirurgie dentaire

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Centres orthopédiques spécialisés

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens orthopédiques, des responsables de l'approvisionnement des centres de soins et des distributeurs d'instruments en Amérique du Nord, en Europe et dans trois marchés clés de la région Asie-Pacifique. Les conversations ont permis de vérifier les prix de vente moyens, les taux d'abandon de la courbe d'apprentissage et le passage progressif aux râpes à usage unique, comblant ainsi les lacunes des statistiques publiques et validant les hypothèses du modèle quantitatif.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes telles que les volumes de procédures de l'OMS, les statistiques de santé de l'OCDE sur les taux de remplacement des articulations, les tendances de la population de 65 ans et plus de la Banque mondiale et les alertes MAUDE de la FDA pour évaluer les signaux de sécurité des produits. Les associations professionnelles, par exemple l'Académie américaine des chirurgiens orthopédiques et la Fédération dentaire internationale, ont fourni des chiffres annuels sur les implants qui permettent d'ancrer la demande. Les documents 10-K des entreprises, les avis de rappel de dispositifs et les portails d'approvisionnement des hôpitaux ont clarifié les couloirs de tarification. Certaines bases de données payantes, notamment D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour les informations sur les transactions, ont permis de trianguler les empreintes concurrentielles. Cette liste est illustrative ; de nombreuses autres sources ont permis de vérifier les données et d'encadrer le récit.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par le nombre de procédures nationales (hanche, genou, traumatisme, maxillo-facial, dentaire), qui sont ensuite multipliées par les taux d'utilisation de la râpe et les prix de vente moyens pondérés. Les récapitulatifs des fournisseurs et les vérifications des canaux d'échantillonnage fournissent une vue sélective ascendante pour réconcilier les totaux. Les données de base comprennent 1) les volumes de remplacement d'articulations primaires, 2) la prévalence de l'ostéoporose et des admissions pour traumatisme, 3) la pénétration des râpes électriques, 4) les écarts de prix moyens entre les unités réutilisables et les unités jetables, et 5) les budgets publics d'investissement pour les ASC. Les prévisions quinquennales utilisent la régression multivariée avec la croissance de la cohorte d'âge, l'intensité des procédures et la tendance du prix de vente conseillé comme moteurs, tandis que l'analyse de scénario teste les fluctuations monétaires ou les changements de remboursement. Les données granulaires manquantes sur les livraisons sont comblées par des approximations de pénétration approuvées par les experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen analytique à deux niveaux, au cours duquel les anomalies par rapport aux séries historiques ou aux ratios de pairs déclenchent de nouvelles vérifications. Avant la publication, nous actualisons les signaux d'importation et d'exportation et les principales informations sur les rappels. Le modèle est mis à jour annuellement, avec des révisions intermédiaires en cas d'événements importants.

Pourquoi la ligne de base des râpes chirurgicales de Mordor mérite-t-elle la confiance ?

Les estimations publiées divergent souvent parce que les entreprises utilisent des produits, des échelles de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart dans ce créneau sont la prise en compte des râpes jetables, la modélisation de l'érosion du prix de vente conseillé et le regroupement de l'utilisation des râpes dentaires avec la demande orthopédique. Les analystes de Mordor rapportent l'ensemble du périmètre mondial et actualisent le modèle tous les douze mois, alors que certains pairs utilisent des coupes géographiques plus étroites ou appliquent des remises linéaires sur le prix de vente conseillé sans les valider par rapport aux appels d'offres des hôpitaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 546.5 - 2025 | Mordor Intelligence | - |

| 535.9 - 2024 | Conseil mondial A | Ne comprend pas les râpes électriques et utilise les prix catalogue, ce qui gonfle le TCAC. |

| 512.2 - 2022 | Association sectorielle B | Utilise uniquement des données historiques sur les importations ; pas de normalisation des prix |

| 488.2 - 2023 | Conseil régional C | Omettre les applications dentaires et appliquer des pondérations régionales à l'échelle mondiale |

Ces comparaisons montrent que les critères d'inclusion rigoureux de Mordor, la modélisation à double voie et l'actualisation annuelle fournissent une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des rugines chirurgicales ?

Le marché des rugines chirurgicales s'élève à 568,96 millions USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quel segment est en tête du marché par application ?

La chirurgie orthopédique occupe la première position, générant 52,30 % des revenus de 2025.

Pourquoi les rugines motorisées gagnent-elles en popularité ?

Les rugines motorisées réduisent la fatigue des chirurgiens, diminuent le temps opératoire et améliorent l'ajustement des implants, soutenant leur TCAC de 4,82 % jusqu'en 2031.

Quelle région connaît la plus forte expansion ?

L'Asie-Pacifique affiche un TCAC de 5,82 % en raison des investissements dans les infrastructures de santé et de la hausse des volumes de procédures.

Dernière mise à jour de la page le: