Taille et Part du Marché Mondial de l'Analytique de Santé Basée sur le Cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.76 Milliards de dollars |

| Taille du Marché (2031) | 28.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.32% CAGR |

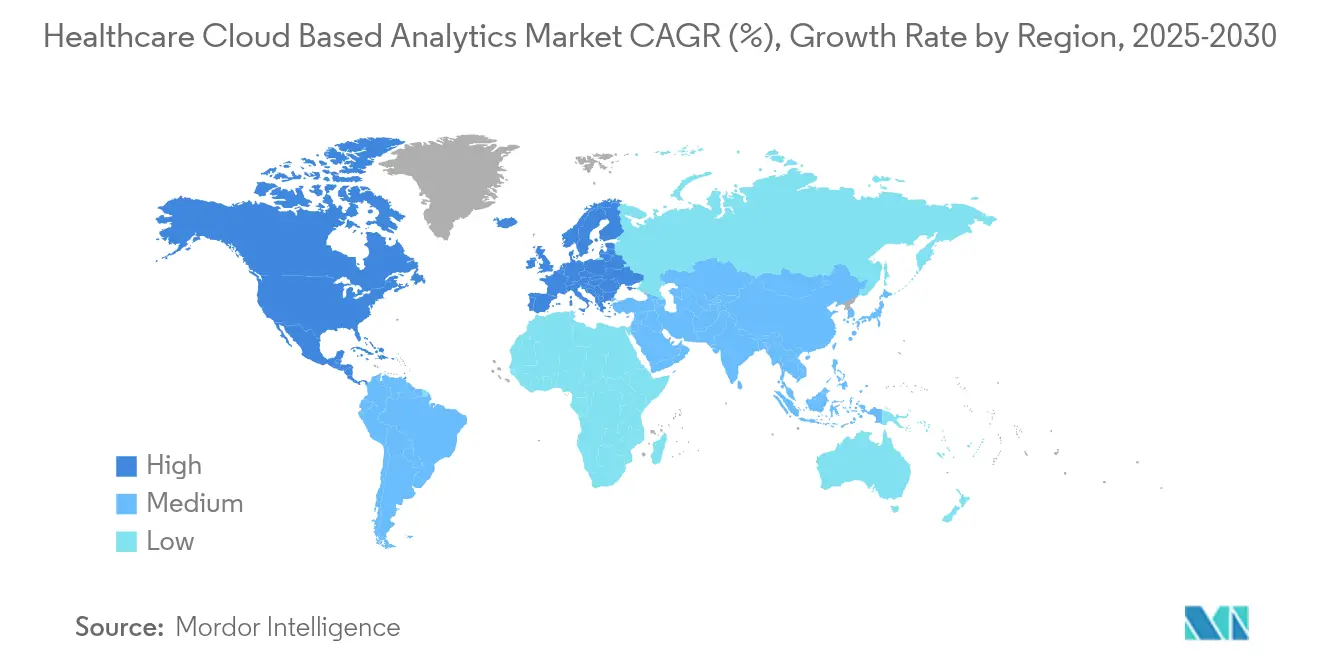

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial de l'Analytique de Santé Basée sur le Cloud par Mordor Intelligence

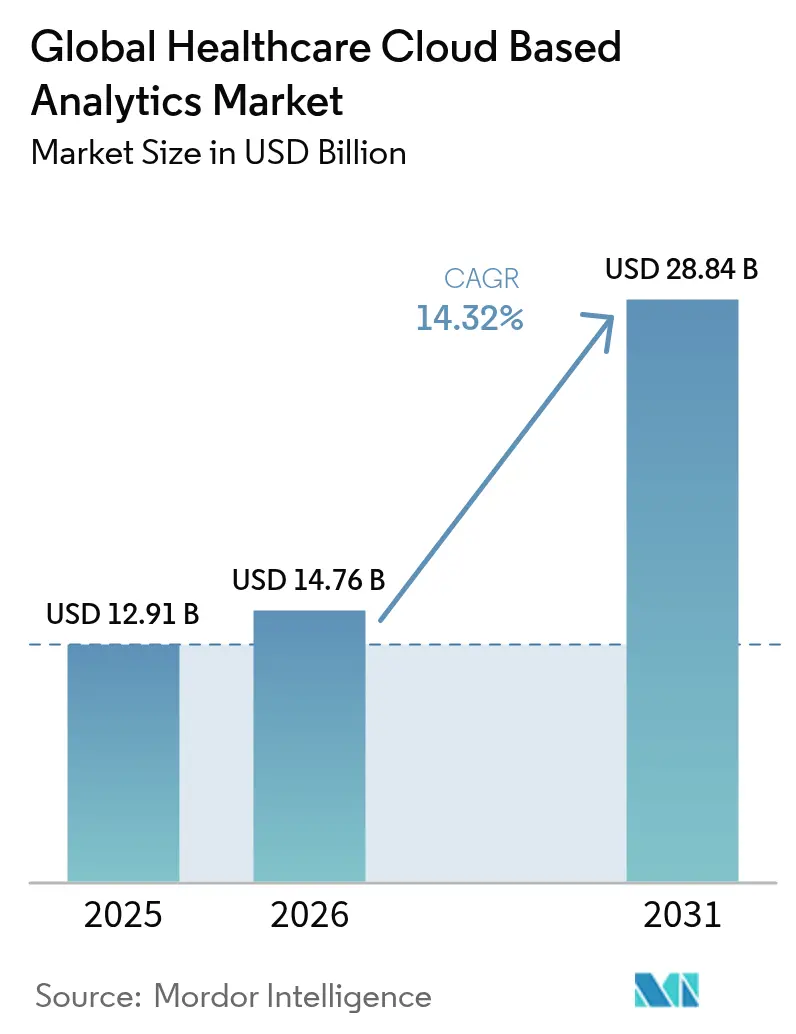

La taille du marché de l'analytique de santé basée sur le cloud devrait passer de 12,91 milliards USD en 2025 à 14,76 milliards USD en 2026 et devrait atteindre 28,84 milliards USD d'ici 2031 à un TCAC de 14,32 % sur la période 2026-2031. La pression accrue pour démontrer des résultats mesurables, les volumes croissants d'informations numériques sur les patients et un virage décisif vers le remboursement basé sur la valeur accélèrent les investissements dans l'analytique native du cloud dans les hôpitaux, chez les payeurs et les commanditaires en sciences de la vie. Les mandats réglementaires tels que la loi du 21e siècle sur les remèdes (21st Century Cures Act), l'adoption rapide de la télésanté qui alimente les systèmes cliniques en nouvelles données et la promesse d'économies substantielles sur les infrastructures renforcent la justification économique du déploiement cloud. Les prestataires ayant adopté la migration vers le cloud ont enregistré des réductions des coûts d'infrastructure allant jusqu'à 95 % dans les projets à grande échelle, démontrant l'attrait fiscal de l'informatique élastique à la demande. Les pénuries de talents et l'intensification des cyber-risques freinent l'élan, mais créent simultanément des opportunités d'espace blanc pour les fournisseurs qui associent des services gérés à des architectures de sécurité robustes.

Points Clés du Rapport

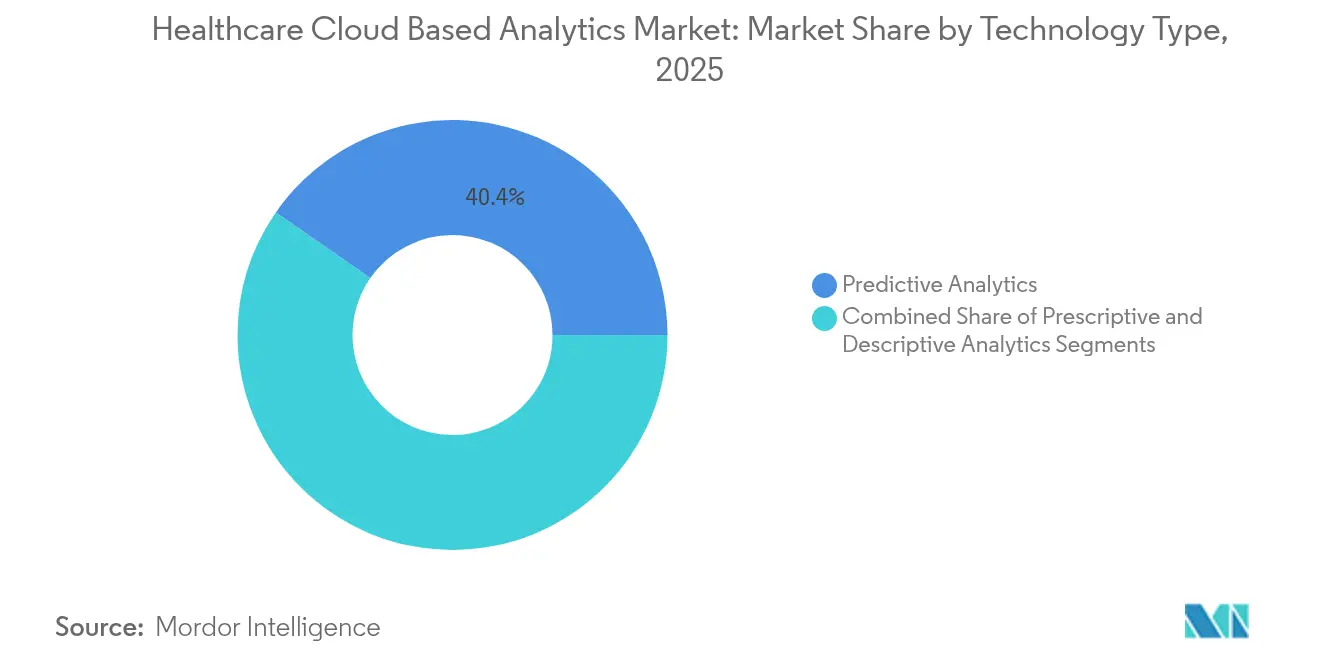

- Par type de technologie, l'analytique prédictive détenait 40,35 % de la part de marché de l'Analytique de Santé Basée sur le Cloud en 2025, tandis que l'analytique prescriptive devrait croître à un TCAC de 15,62 % jusqu'en 2031.

- Par application, l'analytique clinique représentait 45,08 % du marché de l'Analytique de Santé Basée sur le Cloud en 2025 ; la gestion de la santé des populations se développe à un TCAC de 16,88 % jusqu'en 2031.

- Par composant, les plateformes logicielles étaient en tête avec une part de revenus de 50,12 % en 2025, tandis que les services devraient progresser à un TCAC de 15,48 % au cours de la période de prévision.

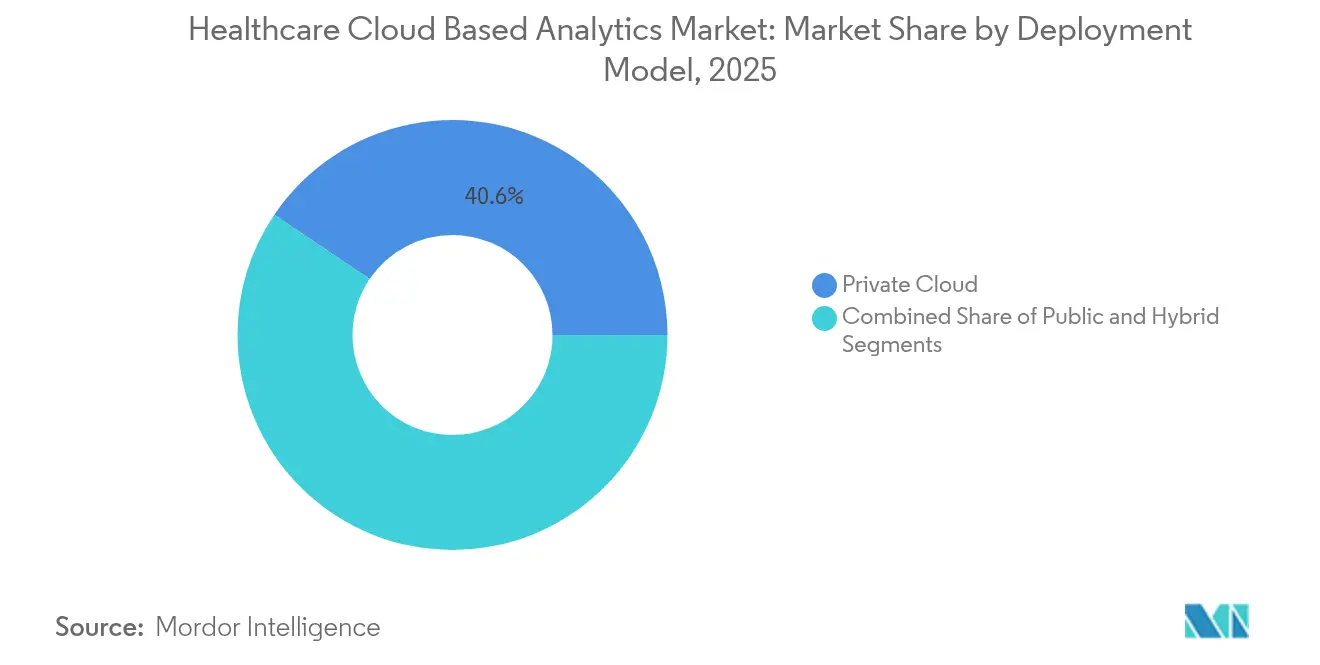

- Par modèle de déploiement, les déploiements en cloud privé représentaient 40,55 % de la part de marché de l'Analytique de Santé Basée sur le Cloud en 2025, et l'utilisation du cloud hybride est prête à afficher un TCAC de 19,1 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé ont contribué à hauteur de 46,78 % à la taille du marché de l'Analytique de Santé Basée sur le Cloud en 2025, tandis que les sciences de la vie et les ORC (organisations de recherche sous contrat) devraient progresser à un TCAC de 19,35 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché mondial de l'analytique de santé basée sur le cloud*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Explosion des données issues des dossiers de santé numériques | +3.20% | Mondial, Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Transition vers le remboursement des soins basé sur la valeur | +2.80% | Amérique du Nord en premier, Europe ensuite | Long terme (≥ 4 ans) |

| Efficacité des coûts et élasticité de l'infrastructure cloud | +2.10% | Mondial, marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Mandats gouvernementaux pour les normes d'interopérabilité des soins de santé | +1.90% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Expansion de la télésanté générant des flux continus de données sur les patients | +1.70% | Mondial, APAC et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de FHIR et des écosystèmes d'API ouvertes permettant l'analytique inter-prestataires | +1.50% | Amérique du Nord et UE s'étendant à l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des Données Issues des Dossiers de Santé Numériques

Presque tous les hôpitaux américains (96 %) et plus des trois quarts des médecins ambulatoires (78 %) utilisent désormais des systèmes de dossiers médicaux électroniques (DME) certifiés. Le torrent d'informations structurées, semi-structurées et non structurées dépasse les capacités des serveurs traditionnels, tout en alimentant la demande de moteurs analytiques hébergés dans le cloud capables de traiter textes, images, formes d'ondes et télémétrie en continu. Le traitement automatique du langage naturel convertit les notes des médecins en données exploitables, tandis que les pipelines d'apprentissage automatique révèlent des schémas qui éclairent la prévention des réadmissions et l'optimisation des effectifs. En combinant profils génomiques, métriques de dispositifs portables et déterminants sociaux, les prestataires composent des portraits granulaires des patients qui sous-tendent la médecine de précision et les interventions à l'échelle communautaire.

Transition vers le Remboursement des Soins Basé sur la Valeur

Selon les Centers for Medicare & Medicaid Services, tous les bénéficiaires de Medicare sont appelés à recevoir des soins dans le cadre de modèles basés sur la valeur d'ici 2030, une évolution qui récompense la qualité plutôt que le volume.[2]Centers for Medicare & Medicaid Services, "Actualisation de la Stratégie du Centre d'Innovation," cms.govLes prestataires ont donc besoin d'une visibilité en temps réel sur les cohortes, d'une notation des risques et d'alertes prédictives pour éviter les coûts. Les organisations participant à des arrangements de paiement avancés ont déjà réduit leurs dépenses annuelles de 28 millions USD grâce à des interventions opportunes guidées par l'analytique, soulignant les avantages fiscaux de la scalabilité du cloud. À mesure que la participation aux soins responsables s'élargit en Europe, le suivi continu des performances devient indispensable pour les systèmes publics et privés.

Efficacité des Coûts et Élasticité de l'Infrastructure Cloud

Les entités de soins de santé budgétisent en moyenne 38 millions USD de dépenses annuelles en cloud, dépassant la plupart des secteurs tout en réalisant des économies opérationnelles à deux chiffres grâce à l'automatisation et à la tarification à l'usage. La mise à l'échelle élastique permet aux groupes de radiologie de réduire les coûts de calcul d'imagerie de 30 % tout en améliorant la précision diagnostique. Libérées des cycles d'investissement en matériel, les équipes informatiques expérimentent des charges de travail d'IA avancées sans dépenses de serveurs de plusieurs millions de dollars, renforçant l'attrait de l'analytique native du cloud.

Mandats Gouvernementaux pour les Normes d'Interopérabilité des Soins de Santé

La loi du 21e siècle sur les remèdes (21st Century Cures Act) interdit le blocage d'informations et oblige les prestataires américains à adopter des API basées sur des normes pour le partage des données. L'adoption de FHIR couvre désormais 84 % des hôpitaux et 61 % des cliniciens. Des directives similaires dans le cadre de l'Espace Européen des Données de Santé poussent les organisations vers des plateformes qui agrègent des dossiers multi-sources, surveillent automatiquement la conformité et génèrent des pistes d'audit transparentes, stimulant davantage l'adoption du marché de l'analytique de santé basée sur le cloud.[1]Bureau du Coordinateur National pour les Technologies de l'Information en Santé, "Fiche d'Information sur l'Adoption des API et de FHIR," healthit.gov

Analyse de l'impact des freins du marché mondial de l'analytique de santé basée sur le cloud*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Menaces persistantes en matière de confidentialité des données et de cybersécurité | -2.30% | Mondial, marchés réglementés | Court terme (≤ 2 ans) |

| Complexité des infrastructures héritées et de l'intégration | -1.80% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie de talents en données de santé natifs du cloud | -1.40% | Mondial | Long terme (≥ 4 ans) |

| Réglementations émergentes sur la souveraineté des données et l'empreinte carbone | -1.10% | Europe en premier, mondial ensuite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Menaces Persistantes en Matière de Confidentialité des Données et de Cybersécurité

Le secteur de la santé a enregistré 677 violations majeures affectant 182,4 millions de personnes en 2024, dont l'incident de rançongiciel qui a compromis 100 millions de dossiers de patients. Le coût moyen d'une violation a atteint 9,77 millions USD, poussant les prestataires à investir massivement dans le chiffrement, l'architecture à confiance zéro et la surveillance 24h/24 et 7j/7. De nombreuses organisations manquent encore d'expertise interne, ce qui prolonge les cycles d'approvisionnement et freine légèrement l'élan du marché de l'analytique de santé basée sur le cloud.[3]GovInfoSecurity Media Group, "Statistiques sur les Violations dans le Secteur de la Santé 2024," govinfosecurity.com

Complexité des Infrastructures Héritées et de l'Intégration

Les systèmes cliniques complexes vieux de plusieurs décennies résistent à la connectivité cloud. Les migrations de données mobilisent les budgets, perturbent les flux de travail et nécessitent de longues validations pour garantir la fidélité des données. Les hôpitaux européens font face à des parcs informatiques fragmentés sur site qui ralentissent les déploiements de santé numérique et allongent les délais de modernisation, retardant les projets axés sur l'analytique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial de l'analytique de santé basée sur le cloud

Par Type de Technologie :

L'Analytique Prédictive Domine les Déploiements ActuelsLes outils prédictifs représentaient 40,35 % du marché de l'analytique de santé basée sur le cloud en 2025, soulignant l'appétit des prestataires pour anticiper les réadmissions, l'apparition de sepsis et les besoins en personnel. Les solutions ingèrent des dossiers DME longitudinaux, des constantes vitales en temps réel et des marqueurs socio-économiques pour déclencher des parcours de soins proactifs qui améliorent les scores de qualité et réduisent les coûts. Les tableaux de bord intégrés alertent les équipes multidisciplinaires sur les patients à haut risque, réduisant le recours aux urgences.

Les moteurs prescriptifs, bien qu'encore naissants, connaissent la croissance la plus rapide avec un TCAC de 15,62 % jusqu'en 2031. Ces plateformes simulent des scénarios hypothétiques sur les schémas thérapeutiques ou le débit des salles d'opération et recommandent des interventions optimales. L'optimisation des décisions résonne auprès des systèmes de santé cherchant une amélioration continue des marges dans le cadre de contrats basés sur la valeur, positionnant les modules prescriptifs comme la prochaine frontière de croissance.

Par Application :

L'Analytique Clinique en Tête Tandis que la Santé des Populations s'AccélèreL'analytique clinique a capturé 45,08 % de la part de marché de l'analytique de santé basée sur le cloud en 2025, car l'aide à la décision au chevet du patient, le triage d'imagerie et les interactions médicamenteuses apportent des bénéfices visibles aux patients. Les algorithmes d'apprentissage profond réduisent les délais de traitement en radiologie et détectent les pathologies subtiles, tandis que les tableaux de bord de gestion de l'antibiothérapie en temps réel freinent les tendances à la résistance.

Les plateformes de santé des populations, en expansion à un TCAC de 16,88 %, agrègent les données de remboursement, de pharmacie et de besoins sociaux pour stratifier les risques et orchestrer des interventions communautaires. À mesure que les modèles de paiement capités se multiplient, les payeurs et les prestataires s'appuient sur des métriques au niveau des cohortes pour identifier les lacunes dans les soins. La scalabilité du cloud s'avère essentielle pour traiter des milliers de variables sur des millions de vies couvertes.

Par Composant :

Les Plateformes Logicielles Dominent le Marché Tandis que les Services se Développent RapidementLes solutions logicielles détenaient 50,12 % des revenus en 2025, les acheteurs privilégiant les plateformes modulaires qui unifient les couches d'ingestion, de qualité et de visualisation des données. Les interfaces à faible code permettent aux cliniciens de créer des tableaux de bord ad hoc sans compétences SQL approfondies, stimulant l'adoption en première ligne. La taille du marché de l'analytique de santé basée sur le cloud pour les logiciels continuera de croître à mesure que les accélérateurs d'IA intégrés réduisent les temps d'inférence pour les images pathologiques et les données génomiques.

Les revenus des services suivent le même rythme, projetés à un TCAC de 15,48 % jusqu'en 2031, car les packages de migration, de gouvernance des données et de sécurité gérée compensent les pénuries de personnel. Les prestataires s'appuient sur des experts tiers pour le mappage HL7, l'activation des API FHIR et l'audit continu des performances des modèles, verrouillant des contrats de services à long terme qui complètent les frais de licence.

Par Modèle de Déploiement :

Le Cloud Privé Domine un Marché Soucieux de la SécuritéAvec une part de 40,55 %, les clouds privés restent privilégiés par les hôpitaux averses au risque qui exigent des environnements à locataire unique et des contrôles d'accès granulaires. Les instances dédiées satisfont aux exigences HIPAA, HITECH et aux codes de confidentialité locaux tout en offrant une mise à l'échelle automatisée.

Les architectures hybrides, dont la croissance annuelle est prévue à 19,1 %, harmonisent les équipements de diagnostic sur site avec les pics de calcul public pour l'entraînement des modèles d'apprentissage automatique. Les centres d'oncologie, par exemple, stockent localement les scanners TEP-TDM pour des raisons de latence, mais externalisent l'analytique de recherche vers des GPU partagés en soirée. Cette topologie flexible équilibre souveraineté, coût et performance.

Par Utilisateur Final :

Les Prestataires de Soins de Santé en Tête Tandis que les Sciences de la Vie s'AccélèrentLes hôpitaux, les réseaux de prestation intégrés et les groupes de médecins ont contribué à hauteur de 46,78 % des revenus de 2025, car ils génèrent les plus grands volumes de données et sont directement responsables des résultats. Les centres de commandement numériques synthétisent les métriques opérationnelles, les plannings du personnel et l'acuité des patients pour optimiser la rotation des lits et réduire les temps d'attente.

Les entreprises de sciences de la vie et les ORC, en croissance à un TCAC de 19,35 %, réinventent les essais cliniques en exploitant les données du monde réel pour le recrutement de patients et la détection de signaux de sécurité. L'analytique cloud réduit le délai d'obtention des informations lors du criblage de biomarqueurs potentiels ou de l'adjudication de schémas d'événements indésirables dans des études mondiales, propulsant l'adoption dans les portefeuilles de R&D.

Analyse Géographique

Marché de l'analytique de santé base sur le cloud en Amérique du Nord

L'Amérique du Nord conserve la première position en termes de revenus, soutenue par une pénétration quasi universelle des dossiers de santé électroniques, des remboursements généreux pour les codes de gestion des maladies chroniques et des initiatives fédérales agressives en faveur de l'interopérabilité. Les systèmes de santé qui transfèrent l'intégralité de leurs charges analytiques vers des hyperscalers font état d'économies allant jusqu'à 95 % et de projets pilotes d'IA accélérés qui rédigent automatiquement des notes de suivi. Les cyberincidents demeurent un risque omniprésent, ce qui incite à des investissements massifs dans les architectures de confiance zéro et influence les critères de sélection des fournisseurs sur le marché de l'analytique de santé basée sur le cloud.

Marché de l'analytique de santé basée sur le cloud en Europe

L'Europe enregistre une croissance solide à deux chiffres, portée par l'Espace européen des données de santé qui impose la portabilité transfrontalière des dossiers et leur réutilisation à des fins de recherche. Des réglementations propres à chaque pays, telles que le C5 allemand et le HDS français, favorisent des stratégies de cloud privé ou hybride garantissant la résidence des données. Les ministères de la santé allouent des subventions à la transformation numérique pour pallier les pénuries de main-d'œuvre, renforçant ainsi la coopération entre les fournisseurs cloud et les organismes publics. Les régions de santé intégrées s'appuient sur des modèles d'apprentissage fédéré pour exécuter des algorithmes communs de dépistage du cancer sans exporter les images brutes, satisfaisant ainsi les autorités de protection de la vie privée tout en élargissant les capacités analytiques.

Marché de l'analytique de santé basée sur le cloud en Asie-Pacifique

L'Asie-Pacifique affiche la trajectoire de croissance la plus rapide, portée par l'essor de la santé en ligne en Chine et le développement florissant de la télésanté en Asie du Sud-Est. Les programmes gouvernementaux au Japon, en Corée du Sud et à Singapour subventionnent la migration hospitalière vers le cloud et les projets pilotes d'IA clinique afin de faire face au vieillissement des populations et à la pénurie de cliniciens. Les pays disposant d'un accès limité aux spécialistes déploient des solutions de lecture à distance qui acheminent les examens d'imagerie vers des radiologues hors site, améliorant ainsi la portée diagnostique. La dynamique d'investissement des géants technologiques régionaux favorise des écosystèmes de partenariats dynamiques qui adaptent les offres analytiques aux flux de travail locaux et aux spécificités linguistiques.

Paysage réglementaire

La réglementation relative à l'analytique basée sur le cloud dans le secteur de la santé est de plus en plus façonnée par des mandats d'interopérabilité, ainsi que par des exigences de conformité en matière de sécurité et de confidentialité plus strictes pour les informations de santé électroniques. Aux États-Unis, le cadre d'interdiction du blocage de l'information du 21st Century Cures Act et les règles de l'ONC continuent de promouvoir des API basées sur des normes et des échanges alignés sur FHIR, ce qui renforce les exigences pour les plateformes d'analytique cloud qui ingèrent, normalisent et auditent des informations de santé électroniques multi-sources. L'ONC utilise également le Standards Version Advancement Process (SVAP) pour accélérer l'adoption des normes d'interopérabilité mises à jour, l'incorporation volontaire du SVAP 2026 par les développeurs de technologies de santé certifiées s'ouvrant à partir du 29 août 2026.

L'application des règles de cybersécurité et de confidentialité se durcit également. L'OCR du HHS a fait progresser une modification proposée de la HIPAA Security Rule visant à renforcer les protections de cybersécurité pour les ePHI dans l'ensemble des entités couvertes et des associés commerciaux, ce qui relève le niveau d'exigence de conformité pour les environnements d'analytique hébergés dans le cloud et les fournisseurs de services gérés. Parallèlement, la règle finale du HHS soutenant la confidentialité des soins de santé reproductive est entrée en vigueur en juin 2024, avec des échéances de conformité s'étendant jusqu'en février 2026, renforçant la nécessité de contrôles d'accès plus stricts, de surveillance et de capacités de gouvernance des données dans les piles analytiques utilisées pour les données cliniques sensibles.

Paysage Concurrentiel

La concentration du secteur est modérée. Les grands acteurs technologiques tels qu'Oracle (Cerner), Optum, IBM (Merative), Microsoft et Amazon Web Services regroupent l'entreposage de données, les outils d'apprentissage automatique et les accélérateurs spécifiques au domaine dans des suites unifiées destinées aux systèmes de santé régionaux. L'acquisition de Cerner par Oracle pour 28,4 milliards USD souligne la valeur stratégique des dossiers cliniques, mais le rythme d'intégration et les attentes des clients présentent des risques d'exécution. Les challengers axés sur le cloud tels qu'Arcadia, Datavant et Health Catalyst mettent l'accent sur l'intégration rapide, l'ouverture des API et les modèles d'abonnement à l'usage qui résonnent auprès des hôpitaux de taille moyenne et des payeurs axés sur le numérique.

L'infusion d'IA est devenue le principal champ de bataille. Les leaders se différencient par des modèles de langage médical pré-entraînés, la vision par ordinateur spécifique à la radiologie et des agents automatisés de synthèse de dossiers. La rareté des professionnels certifiés en analytique cloud de santé incite les prestataires à externaliser leurs opérations, au bénéfice des fournisseurs qui proposent des services gérés de bout en bout avec surveillance SOC2 intégrée et alignement HITRUST. Les partenariats stratégiques — tels que la collaboration de Datavant avec AWS Clean Rooms — combinent la sécurité des hyperscalers avec des catalogues de données taxonomisés pour la santé, élargissant les cas d'usage adressables de l'intégrité des paiements à l'épidémiologie.

La surveillance réglementaire se renforce autour des accords de partage de données, suscitant un intérêt pour l'analytique fédérée et les moteurs de données synthétiques qui limitent le risque de ré-identification des patients. Les fournisseurs capables de démontrer une gouvernance transparente, une équité algorithmique et des initiatives vérifiables de réduction de l'empreinte carbone acquièrent un avantage concurrentiel, notamment dans les appels d'offres européens. Dans l'ensemble, la cadence d'innovation et l'étendue des services gérés seront des facteurs décisifs dans la prochaine vague d'expansion du marché de l'Analytique de Santé Basée sur le Cloud.

Leaders Mondiaux du Secteur de l'Analytique de Santé Basée sur le Cloud

Oracle (Cerner)

Optum

Amazon Web Services

IBM (Merative)

Microsoft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial de l'analytique de santé basée sur le cloud

- Oracle

- Optum

- IBM (Merative)

- Microsoft

- Amazon Web Services

- Google Cloud Platform

- Allscripts (Veradigm)

- SAS Institute

- CitiusTech

- Health Catalyst

- Koninklijke Philips

- HP Enterprise

- Snowflake Inc.

- MedeAnalytics

- Verisk Health

- Mckesson

- Inovalon

- Flatiron Health

- IQVIA Analytics

- Arcadia IO

Lire l'analyse des entreprises du marché mondial de l'analytique de santé basée sur le cloud

Opportunités de marché et perspectives d'avenir

Les achats évoluent au-delà de la simple migration vers des plateformes d'analytique qui opérationnalisent l'IA dans les flux de travail cliniques, des payeurs et des sciences de la vie. Cela crée un espace libre pour les fournisseurs qui regroupent des fondations de données gouvernées, des opérations de modèles et des applications prêtes à l'emploi par domaine. Dans les technologies de l'information pour prestataires, WellSpan Health a achevé une migration complète de son portefeuille technologique vers AWS en janvier 2026 pour permettre des solutions de santé assistées par l'IA à travers un réseau desservant 1,2 million de patients et plus de 250 établissements, mettant en évidence la demande pour des couches d'analytique cloud capables d'unifier les données à travers les milieux de soins et de soutenir de nouveaux cas d'usage de l'IA sans reconstruire l'infrastructure. Pour les payeurs, Optum a élargi sa collaboration avec Google Cloud en avril 2026 pour faire progresser Optum Real, renforçant la demande pour une analytique native au cloud qui soutient la prise de décision en temps réel et l'automatisation dans le cadre du remboursement fondé sur la valeur.

Les sciences de la vie orientent également le marché vers des architectures analytiques hybrides et hautes performances capables de gérer des charges de travail cliniques, d'imagerie et à l'échelle omique avec une collaboration gouvernée. Roche a déployé une usine d'IA à grande échelle en mars 2026 utilisant 2 176 GPU NVIDIA Blackwell répartis entre infrastructures sur site et cloud, reflétant le besoin d'environnements analytiques couvrant le calcul hybride tout en maintenant la traçabilité et les contrôles des données. En Europe, l'hébergement souverain et réglementé demeure un facteur de demande concret : Scaleway a été sélectionnée pour soutenir la transition du Health Data Hub français vers un cloud souverain conforme aux exigences françaises HDS, tandis que l'UE a établi l'Espace européen des données de santé via le règlement (UE) 2025/327, élargissant les besoins d'usage secondaire et d'accès transfrontalier et augmentant la valeur des plateformes qui intègrent la résidence des données, le consentement et l'auditabilité dans les déploiements d'analytique cloud.

Développements récents du secteur sur le marché mondial de l'analytique de santé basée sur le cloud

- Juin 2026 : Oracle Health s'est associé à Theator pour étendre l'IA à la salle d'opération en intégrant l'intelligence chirurgicale et l'analyse vidéo avec Oracle Cloud Infrastructure. Ce partenariat apporte des vidéos chirurgicales à haut volume et des signaux de performance aux flux de travail d'analytique cloud, élargissant les types de données adressables au-delà des données traditionnelles de DME et de sinistres.

- Mai 2026 : Oracle a soutenu le premier essai clinique avec l'Africa Clinical Research Network en utilisant Oracle Clinical One ainsi que des applications de sécurité et d'analytique. Cela étend la pénétration de l'analytique cloud dans le développement clinique et soutient une saisie de données plus standardisée ainsi qu'une supervision à travers les études multi-sites.

- Décembre 2024 : HEALWELL a finalisé l'acquisition d'Orion Health, renforçant les capacités en matière d'échange d'informations de santé et d'interopérabilité basée sur le cloud. Cette combinaison soutient une agrégation de données multi-sources plus large, condition préalable à une analytique de population, clinique et de données de vie réelle évolutive.

Marché mondial de l'analytique de santé basée sur le cloud Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par l'analytique basée sur le cloud utilisée dans le secteur de la santé, où les données cliniques, opérationnelles et financières sont transformées en informations exploitables pour les décisions et les rapports. Dans le périmètre, les charges de travail analytiques s'exécutent sur des configurations cloud publiques, privées ou hybrides.

Exclusions du périmètre : Nous excluons les déploiements d'analytique exclusivement sur site, et nous excluons également l'hébergement ou le stockage cloud général qui ne comprend pas de couche analytique.

Aperçu de la segmentation

- Par Type de Technologie

- Analytique Prédictive

- Analytique Prescriptive

- Analytique Descriptive

- Par Application

- Analytique Clinique

- Analytique Administrative et Financière

- Analytique de la Santé des Populations et de la Recherche

- Données Probantes du Monde Réel et Pharmacovigilance

- Par Composant

- Matériel

- Logiciel

- Services

- Par Modèle de Déploiement

- Cloud Public

- Cloud Privé

- Cloud Hybride

- Par Utilisateur Final

- Prestataires de Soins de Santé

- Payeurs

- Sciences de la Vie et ORC

- Agences de Santé Publique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de base de l'adoption du cloud dans le secteur de la santé et pour collecter des séries de données de référence stables pouvant être vérifiées année après année. Nous nous sommes appuyés sur des sources publiques telles que l'Organisation mondiale de la santé, les statistiques de santé de l'OCDE, la Banque mondiale, et des agences nationales de santé comme le CDC et le CMS américains pour les indicateurs d'utilisation, les tendances de dépenses et les modes de prestation de soins qui influencent la demande d'analytique.

Nous avons également examiné les orientations des régulateurs et des organismes de normalisation, comme les documents de la FDA américaine pour les logiciels et la santé numérique, ainsi que la documentation des organismes de sécurité et de confidentialité du cloud qui façonnent les cycles d'achat. Parallèlement, nous avons utilisé les documents déposés par les entreprises, les présentations aux investisseurs, les communiqués de presse et une couverture médiatique fiable pour cartographier le positionnement des produits et l'exposition probable des revenus à l'analytique cloud. Certains abonnements payants à des bases de données ont été utilisés uniquement pour l'intelligence financière des entreprises, la veille informationnelle et la visibilité des brevets afin de valider les calendriers et l'intensité des investissements. Ces sources de recherche documentaire sont illustratives, et nous avons également utilisé d'autres références publiques et payantes pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Un travail primaire a été utilisé pour éprouver les hypothèses documentaires et pour convertir les récits d'adoption généraux en intrants de modèle exploitables, y compris le mix typique de déploiement cloud, les déclencheurs d'achat et l'évolution réaliste des prix. Nous avons échangé avec un ensemble de prestataires, de payeurs, d'utilisateurs des sciences de la vie et de spécialistes de la mise en œuvre à travers l'APAC, l'EMEA et les Amériques, afin que les signaux de demande ne soient pas excessivement façonnés par le contexte de remboursement ou les règles de données d'une seule région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directeurs (CXO) : 15 % | APAC : 46 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 34 % |

| Acteurs plus petits : 17 % | Managers : 43 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une construction descendante où les signaux de dépenses numériques en santé et les indicateurs d'adoption du cloud sont utilisés pour reconstituer le bassin de demande probable pour l'analytique exécutée dans des environnements cloud, puis filtrés selon l'adoption dans les principaux flux de travail de soins et de payeurs. À partir de là, nous avons corroboré les résultats à l'aide de vérifications ascendantes sélectives, telles que l'exposition des revenus d'un échantillon de fournisseurs à l'analytique de santé, les retours des canaux sur la taille des transactions, et le volume par valeur moyenne d'abonnement pour ajuster les totaux lorsque des écarts apparaissent.

Le modèle utilise une courte liste d'empreintes de marché comme intrants, notamment l'intensité de numérisation des DME et des sinistres, la préférence de déploiement cloud (public contre privé contre hybride), les schémas budgétaires des prestataires et des payeurs pour les données et l'analytique, la préparation à la confidentialité des données et à la conformité, et la vitesse d'adoption des fonctionnalités analytiques assistées par l'IA. Lors de l'élaboration des prévisions, nous avons mené une analyse de scénarios afin que le scénario de base puisse être comparé à des trajectoires de migration cloud plus lentes ou plus rapides décrites par nos interlocuteurs dans leurs régions. Si la visibilité ascendante est faible dans certains pays, nous appliquons des taux de pénétration par substitution provenant de systèmes de santé similaires, puis vérifions à nouveau le résultat par rapport aux signaux locaux de dépenses et de maturité numérique.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre indicateurs indépendants, puis examinés pour détecter les sauts d'une année à l'autre qui ne correspondent pas aux cycles d'adoption connus ou aux changements réglementaires. Des vérifications de variance sont effectuées au niveau régional, suivies d'un examen par les analystes des problèmes de tarification, de calendrier des devises ou de cartographie du périmètre avant validation finale.

Les rapports sont actualisés annuellement, et des vérifications intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements de politique, des mises à jour majeures de sécurité du cloud dans le secteur de la santé, ou des variations marquées des dépenses informatiques des prestataires. Avant la livraison, nous effectuons une dernière passe pour nous assurer que les hypothèses et l'estimation de l'année en cours reflètent les derniers signaux publics disponibles et les retours des recontacts récents.

Taille du marché mondial de l'analytique cloud pour la santé selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'analytique basée sur le cloud dans le secteur de la santé peuvent différer même lorsque le sujet semble identique, car chaque éditeur trace la ligne différemment sur ce qui compte comme revenu d'analytique et quels utilisateurs de santé sont inclus. Des différences apparaissent également selon la manière dont le calendrier des devises est traité, la vitesse supposée de la migration cloud, et si la tarification est traitée comme stable ou en amélioration avec les fonctionnalités d'IA.

Certaines estimations élargissent le périmètre pour inclure une analytique de santé plus large, ou regroupent l'hébergement et le stockage cloud de base qui se situent sous les déploiements d'analytique. Chez Mordor Intelligence, la valeur n'est comptée que lorsqu'une couche d'analytique est fournie dans le cloud (public, privé ou hybride), et l'analytique sur site ainsi que l'hébergement générique sans analytique sont exclus. Cela permet de maintenir le chiffre lié à un bassin de revenus plus clair.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,91 milliards USD (2025) | |

| Éditeur du secteur A | 12,24 milliards USD (2025) | Utilise une structure de prévision plus large et à plus long horizon avec des vérifications plus souples sur ce qui est compté comme analytique par rapport aux couches d'activation adjacentes, et peut également appliquer des hypothèses plus conservatrices concernant la migration cloud et la progression des prix. |

| Cabinet de conseil B | 14,10 milliards USD (2025) | Élargit souvent le bassin de revenus inclus en y intégrant les dépenses proches liées aux plateformes de données de santé et à l'hébergement soutenant les projets d'analytique, ce qui pousse les totaux à la hausse même lorsque les signaux de demande des utilisateurs finaux semblent similaires. |

L'écart entre les valeurs publiées s'explique principalement par ce qui est intégré dans la définition, ainsi que par la manière dont la vitesse d'adoption et la croissance des prix sont traitées dans le scénario de base. En maintenant le modèle lié au mix de déploiement observable, aux signaux de numérisation de la santé et à une logique de tarification reproductible, notre estimation reste plus facile à suivre et à mettre à jour année après année.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché Mondial de l'Analytique de Santé Basée sur le Cloud ?

Le Marché Mondial de l'Analytique de Santé Basée sur le Cloud devrait enregistrer un TCAC de 14,32 % au cours de la période de prévision (2026-2031)

Quelle est la taille actuelle du marché de l'Analytique de Santé Basée sur le Cloud ?

Le marché est évalué à 14,76 milliards USD en 2026 et est en bonne voie pour atteindre 28,84 milliards USD d'ici 2031, reflétant un TCAC de 14,32 %.

Quel segment détient la plus grande part de marché de l'Analytique de Santé Basée sur le Cloud aujourd'hui ?

L'analytique prédictive est en tête avec une part de 40,35 %, en raison d'une forte demande pour les modèles de stratification des risques et de prévention des réadmissions.

Pourquoi les clouds privés sont-ils préférés dans les déploiements d'analytique de santé ?

Les clouds privés offrent des environnements dédiés qui simplifient la conformité HIPAA et donnent aux hôpitaux un plus grand contrôle sur les données sensibles des patients, ce qui a conduit à une part de 40,55 % en 2025.

À quelle vitesse l'analytique de santé des populations devrait-elle croître ?

Les applications de gestion de la santé des populations devraient se développer à un TCAC de 16,88 % d'ici 2031, à mesure que les contrats basés sur la valeur se répandent.

Quelle région est le marché à la croissance la plus rapide pour l'analytique de santé cloud ?

L'Asie-Pacifique affiche la trajectoire de croissance la plus rapide, soutenue par de solides programmes de numérisation gouvernementaux et une adoption croissante de la télésanté.

Quels sont les principaux obstacles à une adoption plus large de l'analytique cloud dans le secteur de la santé ?

Les risques de cybersécurité, les obstacles à l'intégration des systèmes hérités et les pénuries de professionnels des données maîtrisant le cloud restent les principaux freins, réduisant collectivement le TCAC prévu d'environ 5 %.

Dernière mise à jour de la page le: