Taille et part de marché des mégadonnées dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.86 Milliards de dollars |

| Taille du Marché (2031) | 193.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mégadonnées dans le secteur de la santé par Mordor Intelligence

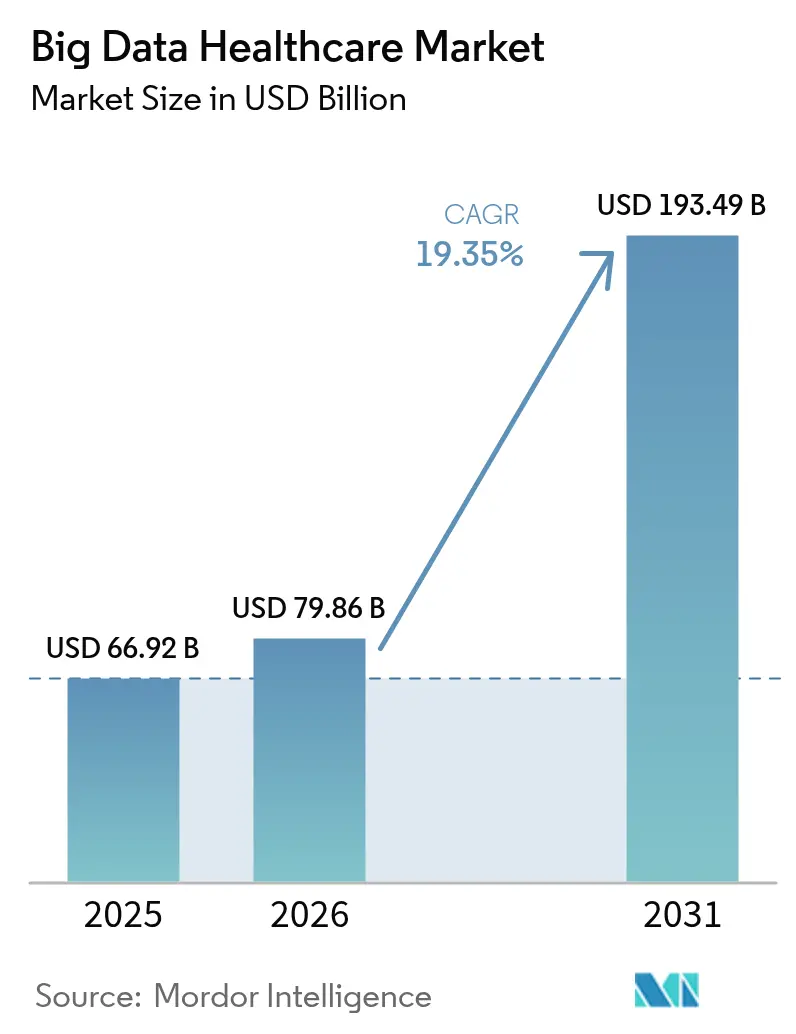

La taille du marché des mégadonnées dans le secteur de la santé devrait passer de 66,92 milliards USD en 2025 à 79,86 milliards USD en 2026 et devrait atteindre 193,49 milliards USD d'ici 2031 à un TCAC de 19,35 % sur la période 2026-2031.

La croissance est portée par l'évolution des prestataires vers une prestation de soins fondée sur les données, l'essor de l'analyse en temps réel et les initiatives politiques favorisant l'échange de données interopérables. Les accords de soins fondés sur la valeur accélèrent la demande d'analyses avancées prouvant des résultats mesurables aux payeurs, tandis que l'Espace européen des données de santé illustre comment la réglementation peut libérer l'utilisation secondaire des données à l'échelle d'une région entière. L'intégration multi-omique pousse la médecine de précision dans la pratique quotidienne, avec des modèles d'IA traitant désormais des données génomiques et cliniques issues de 57 millions de dossiers de patients du Service national de santé. L'Amérique du Nord mène l'adoption grâce à une infrastructure d'interopérabilité basée sur FHIR, tandis que l'Asie-Pacifique connaît la croissance la plus rapide à mesure que de grands programmes de numérisation public-privé se déploient en Chine et en Inde. Les services dominent les dépenses car la plupart des organisations de santé manquent d'expertise interne pour des déploiements complexes, et la migration vers le cloud dépasse les mises à niveau sur site à mesure que les charges de travail d'IA s'intensifient.

Principaux enseignements du rapport

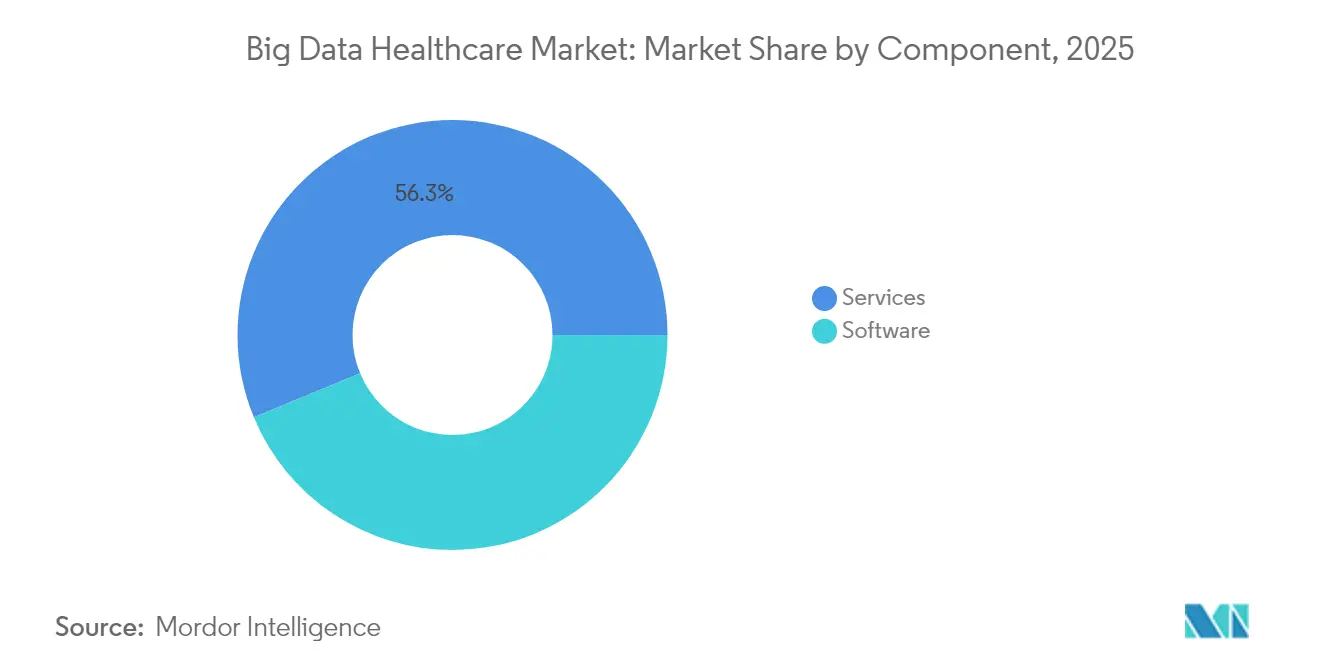

- Par composant, les services détenaient 56,25 % de la part de marché des mégadonnées dans le secteur de la santé en 2025 et progressent à un TCAC de 21,45 % jusqu'en 2031.

- Par déploiement, le déploiement sur site représentait 60,95 % de la taille du marché des mégadonnées dans le secteur de la santé en 2025, tandis que le cloud devrait se développer à un TCAC de 23,95 % jusqu'en 2031.

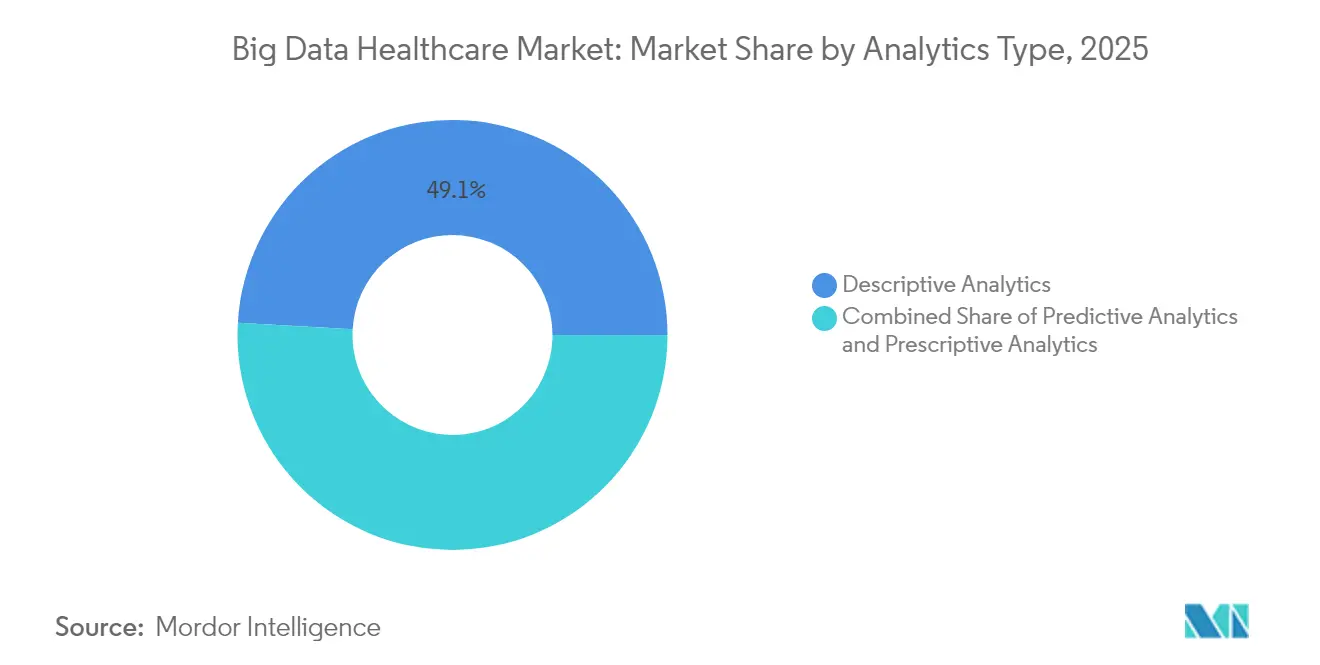

- Par type d'analyse, l'analyse descriptive était en tête avec 49,10 % de part de revenus en 2025 ; l'analyse prescriptive devrait croître à un TCAC de 25,10 % jusqu'en 2031.

- Par application, l'analyse financière représentait 29,20 % de la part de marché des mégadonnées dans le secteur de la santé en 2025, tandis que l'analyse de la santé des populations devrait progresser à un TCAC de 18,85 % d'ici 2031.

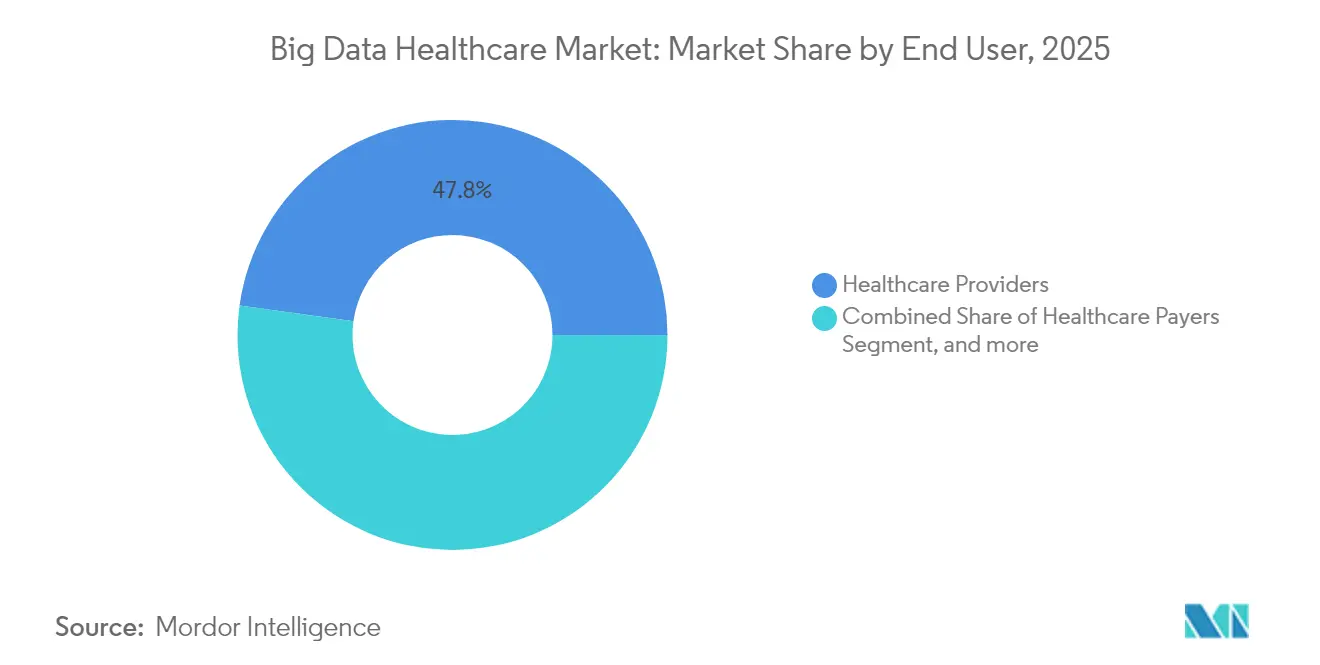

- Par utilisateur final, les prestataires de soins de santé contrôlaient 47,80 % du marché des mégadonnées dans le secteur de la santé en 2025 ; les entreprises pharmaceutiques et biotechnologiques mènent la croissance avec un TCAC de 21,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 45,10 % de part en 2025 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 20,10 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des mégadonnées dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la demande de solutions d'analyse pour la gestion de la santé des populations | +4.2% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Besoin croissant d'intelligence économique pour optimiser l'administration et la stratégie de santé | +3.8% | Mondial, marchés de santé matures | Court terme (≤ 2 ans) |

| Mandats de remboursement des soins fondés sur la valeur | +3.1% | Principalement Amérique du Nord, secondairement UE | Moyen terme (2-4 ans) |

| Adoption croissante des flux de données de surveillance des patients à distance en temps réel | +2.9% | Mondial, accéléré en Asie-Pacifique et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Intégration des ensembles de données multi-omiques dans l'aide à la décision clinique | +2.4% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Émergence de modèles d'hospitalisation à domicile générant des données riches à domicile | +2.1% | Amérique du Nord et UE en priorité, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la demande de solutions d'analyse pour la gestion de la santé des populations

Les stratégies de santé des populations combinent de plus en plus les déterminants sociaux avec les données cliniques pour prédire les risques et allouer les ressources. Les prestataires déployant des analyses avancées ont réduit les taux de réadmission et démontré des économies de coûts significatives, s'alignant sur l'objectif des Centers for Medicare & Medicaid Services selon lequel tous les bénéficiaires du paiement à l'acte rejoindront des dispositifs fondés sur la valeur d'ici 2030.[1]Centers for Medicare & Medicaid Services, "Actualisation de la stratégie du Centre d'innovation," cms.gov Les plateformes de données probantes du monde réel fusionnent les données de remboursement, les dossiers de santé électroniques et les profils génomiques pour créer des scores de risque individualisés guidant les interventions précoces. L'adoption est généralisée dans les réseaux de prestation intégrés aux États-Unis, tandis que les payeurs européens utilisent des outils similaires pour atteindre les objectifs de l'EHDS.

Besoin croissant d'intelligence économique pour optimiser l'administration et la stratégie de santé

Les hôpitaux font face à des marges serrées et à une complexité administrative croissante. Les suites modernes d'intelligence économique intègrent les indicateurs du cycle des revenus avec les indicateurs opérationnels et cliniques pour mettre en évidence les lacunes de performance en temps réel. Les modules de gestion des refus basés sur l'IA automatisent les corrections de demandes de remboursement et ont raccourci les délais de paiement moyens pour les grands systèmes américains, libérant des liquidités pour les investissements dans les soins aux patients.[2]Guidehouse, "Performance du cycle des revenus assistée par l'IA," guidehouse.com Les prévisions glissantes et la modélisation de scénarios aident les dirigeants à naviguer dans les évolutions des taux de remboursement, les contraintes de main-d'œuvre et les perturbations de la chaîne d'approvisionnement. Les systèmes multi-établissements en bénéficient le plus car les tableaux de bord d'entreprise font ressortir les meilleures pratiques pouvant être standardisées entre les sites.

Mandats de remboursement des soins fondés sur la valeur

Les modèles de paiement qui récompensent les résultats plutôt que le volume nécessitent des analyses robustes pour suivre les parcours longitudinaux des patients et quantifier les indicateurs de qualité. Les systèmes de santé intègrent désormais les données cliniques avec les facteurs sociaux pour construire des profils de patients holistiques permettant des interventions ciblées. Les analyses contractuelles sophistiquées appliquent automatiquement les ajustements de risque et la logique d'économies partagées, réduisant les charges de reporting manuel. Les premiers adoptants rapportent des taux de comblements des lacunes de soins plus élevés et des améliorations de la collaboration avec les payeurs, avec des économies documentées telles que 2,7 millions USD annuellement grâce à un échange de données transparent. La dynamique réglementaire pointe vers une adoption plus large en Europe à mesure que l'EHDS opérationnalise l'utilisation secondaire des données.

Adoption croissante des flux de données de surveillance des patients à distance en temps réel

Les dispositifs portables et les capteurs de l'Internet des objets médicaux génèrent des données continues que les modèles prédictifs traduisent en alertes exploitables. Les algorithmes d'apprentissage automatique développés avec des chaînes d'outils basées sur le cloud prévoient la détérioration de la santé jusqu'à trois mois à l'avance avec une précision de 85 %.[3]Accenture, "Analyse prédictive dans la surveillance à distance," accenture.com Aux États-Unis, 320 hôpitaux dans 37 États disposent de dérogations pour l'hospitalisation à domicile, accélérant la demande d'analyses en flux continu qui soutiennent des soins de niveau aigu en dehors des établissements traditionnels.[4]American Hospital Association, "Suivi de l'hospitalisation à domicile," aha.org Les gouvernements d'Asie-Pacifique promeuvent des services similaires pour étendre la supervision spécialisée dans les régions rurales, alimentant des déploiements rapides de plateformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations de sécurité liées aux données médicales sensibles des patients | -2.8% | Mondial, accentué dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût élevé de mise en œuvre et de déploiement | -2.1% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Normes de données fragmentées entravant l'interopérabilité | -1.9% | Mondial, variations régionales | Long terme (≥ 4 ans) |

| Explicabilité limitée de l'IA soulevant un risque de responsabilité clinique | -1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité liées aux données médicales sensibles des patients

Plus de 31 millions d'Américains ont été touchés par des violations de données de santé en 2024. Les mises à jour proposées de la sécurité HIPAA pour 2025 imposent des inventaires rigoureux des actifs et des plans de réponse aux incidents, ajoutant de la complexité aux déploiements d'analyses. Le chiffrement homomorphe permet le calcul sur des données chiffrées mais introduit une latence et des obstacles d'intégration qui ralentissent les projets. Les collaborations de recherche inter-institutionnelles peinent à concilier les avantages du partage de données avec l'exposition juridique, conduisant certains partenaires à réduire la portée des initiatives d'analyse conjointes.

Coût élevé de mise en œuvre et de déploiement

La conformité de première année aux nouvelles règles de sécurité HIPAA pourrait coûter aux prestataires 9 milliards USD, mettant à rude épreuve les budgets d'investissement pour les programmes d'analyse. Les mises à niveau des infrastructures héritées, les nettoyages de la qualité des données et la formation du personnel consomment des ressources avant que les retours analytiques ne se matérialisent. Les évaluations de la maturité numérique coûtent en moyenne 3 000 USD par hôpital et révèlent des lacunes qui exigent du conseil spécialisé et des services gérés. Les hôpitaux et cliniques de plus petite taille reportent souvent les analyses avancées ou s'appuient sur des échanges régionaux d'informations de santé pour partager la charge financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent la complexité de mise en œuvre

Le segment des services détenait 56,25 % de la part de marché des mégadonnées dans le secteur de la santé en 2025 et devrait croître à un TCAC de 21,45 % à mesure que les organisations externalisent le conseil, l'intégration et les opérations gérées. De nombreux systèmes de santé manquent de compétences internes en gouvernance des données et en sécurité, ils font donc appel à des fournisseurs spécialisés pour concevoir des architectures cloud, cartographier les flux de données et assurer la conformité réglementaire. Le segment des services bénéficie également de contrats d'analyse gérée pluriannuels qui regroupent la maintenance de la plateforme avec l'optimisation des performances.

Malgré la part plus faible des logiciels, les éditeurs de plateformes collaborent avec des partenaires de services pour accélérer les déploiements, améliorant le délai de valorisation pour les prestataires. La croissance des services souligne le besoin du marché des mégadonnées dans le secteur de la santé en équipes multidisciplinaires combinant expertise clinique, science des données et cybersécurité. Les prestataires négocient des accords de niveau de service basés sur les résultats qui alignent les honoraires de conseil sur les réductions de réadmission ou les améliorations du cycle des revenus. À mesure que des cas d'usage avancés émergent, tels que l'apprentissage fédéré entre plusieurs hôpitaux, la demande de services spécialisés de conservation d'algorithmes augmente.

Par déploiement : la transformation vers le cloud s'accélère

Les déploiements sur site représentaient 60,95 % de la taille du marché des mégadonnées dans le secteur de la santé en 2025 car de nombreux établissements conservaient le contrôle physique des informations de santé protégées. Cependant, les déploiements cloud devraient croître à un TCAC de 23,95 % jusqu'en 2031 à mesure que les hyperscalers investissent dans des outils de sécurité et des attestations de conformité spécifiques à la santé. Les prestataires migrent de plus en plus les charges de travail d'IA et de calcul haute performance vers des clusters cloud où la mise à l'échelle élastique prend en charge les analyses génomiques et d'imagerie à forte intensité de calcul.

L'adoption du cloud reflète également le passage aux modèles d'abonnement qui convertissent les dépenses en capital en dépenses d'exploitation, une caractéristique attrayante pour les hôpitaux aux budgets contraints. Microsoft et NVIDIA collaborent sur des piles d'IA clés en main optimisées pour la santé, encourageant les systèmes de santé à externaliser l'entraînement des modèles vers des centres de données sécurisés. Les modèles hybrides persistent dans les services de cardiologie et de radiologie où de grandes archives d'imagerie résident encore sur des systèmes locaux d'archivage et de communication des images, mais les politiques de hiérarchisation des données poussent les études plus anciennes vers un stockage d'objets cloud moins coûteux.

Par type d'analyse : l'analyse prescriptive mène l'innovation

L'analyse descriptive détenait 49,10 % des revenus en 2025, fournissant des tableaux de bord de routine pour les rapports financiers et de qualité. L'analyse prédictive occupe un terrain intermédiaire croissant, mais l'analyse prescriptive devrait se développer à un TCAC de 25,10 %, reflétant les avancées dans les algorithmes d'optimisation et les moteurs d'aide à la décision. Les premiers déploiements prescriptifs recommandent des ajustements de la gestion des antibiotiques et des modifications de la planification des blocs opératoires, générant des gains d'efficacité mesurables.

Les organisations de santé intègrent les moteurs prescriptifs avec les systèmes de flux de travail pour faire remonter les recommandations dans les dossiers de santé électroniques. Certaines plateformes intègrent l'apprentissage par renforcement pour améliorer itérativement les directives de traitement sur la base des données de résultats. Une étude publiée dans PubMed Central a rapporté que l'analyse prescriptive a réduit la durée de séjour en unité de soins intensifs de 1,4 jour en moyenne. À mesure que les coûts du cloud diminuent, les hôpitaux de plus petite taille peuvent se permettre des modules prescriptifs sur la base d'un abonnement, élargissant l'adoption au-delà des centres académiques.

Par application : l'analyse financière domine le marché actuel

L'analyse financière a capturé 29,20 % de la part de marché des mégadonnées dans le secteur de la santé en 2025 car l'optimisation du cycle des revenus génère des bénéfices immédiats sur les résultats financiers. Les modules automatisés de codage des demandes de remboursement, de gestion des refus et de prévision des flux de trésorerie raccourcissent les cycles de paiement et signalent les anomalies aux équipes d'audit. Guidehouse rapporte que les outils de cycle des revenus augmentés par l'apprentissage automatique réduisent les points de contact manuels de 30 % pour les systèmes multi-hospitaliers.

L'analyse de la santé des populations devrait croître à un TCAC de 18,85 % à mesure que les contrats fondés sur la valeur exigent une stratification holistique des risques et un suivi des résultats. L'analyse clinique reste essentielle pour les initiatives d'amélioration de la qualité, tandis que l'analyse opérationnelle surveille les effectifs, la rotation des lits et l'utilisation de la chaîne d'approvisionnement. Les fournisseurs proposent de plus en plus des plateformes unifiées qui fusionnent les ensembles de données financières et cliniques pour soutenir les tableaux de bord de performance d'entreprise, estompant les frontières entre applications.

Par utilisateur final : les prestataires de soins de santé mènent l'adoption

Les prestataires de soins de santé contrôlaient 47,80 % du marché des mégadonnées dans le secteur de la santé en 2025 car ils génèrent la majeure partie des données cliniques et sont directement responsables des résultats des patients. Les hôpitaux, les réseaux de prestation intégrés et les cliniques ambulatoires déploient des analyses pour réduire les réadmissions, optimiser les effectifs et améliorer la précision diagnostique. Les prestataires s'associent également avec les payeurs sur des contrats d'économies partagées, élevant les exigences de partage de données et la sophistication analytique.

Les entreprises pharmaceutiques et biotechnologiques représentent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 21,05 %, exploitant les données probantes du monde réel pour compléter les essais cliniques et accélérer la découverte de médicaments. Les assistants d'IA générative d'AstraZeneca explorent les scanners de radiologie et les documents d'essais pour rationaliser les processus de R&D, soutenant son ambition de mettre 20 nouveaux médicaments sur le marché d'ici 2030. Les payeurs utilisent les analyses pour la détection des fraudes et l'ajustement des risques, tandis que les instituts de recherche exploitent les données cliniques dé-identifiées pour explorer de nouvelles voies pathologiques.

Analyse géographique

L'Amérique du Nord est restée le plus grand marché régional avec 45,10 % de part en 2025, soutenue par une adoption mature des DSE et des politiques fédérales d'interopérabilité. Le projet de plan d'action fédéral FHIR 2024 vise à standardiser les guides de mise en œuvre entre les agences, encourageant un flux de données transparent entre les prestataires, les payeurs et les organismes de santé publique. Les systèmes de santé américains font appel à des fournisseurs cloud pour moderniser les analyses tout en respectant les obligations HIPAA. Le Canada fait progresser l'intégration nationale des données de santé grâce à ses initiatives Inforoute, et le Mexique investit dans l'épidémiologie numérique pour gérer les charges de maladies chroniques.

L'Europe suit de près, dynamisée par l'Espace européen des données de santé qui devrait permettre au bloc d'économiser 11 (12,9 USD) milliards EUR sur dix ans en permettant une utilisation secondaire sécurisée des données. La loi allemande sur l'avenir des hôpitaux alloue 4 (4,7 USD) milliards EUR à la modernisation des systèmes informatiques hospitaliers, y compris la préparation aux analyses. Le Royaume-Uni développe sa plateforme de données fédérées du NHS pour unifier les ensembles de données entre les établissements. La France, l'Italie et l'Espagne mettent en œuvre l'expansion nationale des dossiers de santé électroniques, en mettant l'accent sur la préparation à l'IA. D'ici 2028, l'EHDS créera des voies de partage de données transfrontalières qui accéléreront la recherche et les programmes de santé des populations.

L'Asie-Pacifique est la région du marché des mégadonnées dans le secteur de la santé à la croissance la plus rapide, projetée à un TCAC de 20,10 % jusqu'en 2031. La Chine intègre les échanges provinciaux d'informations de santé dans un réseau national qui soutient la modélisation prédictive pour les urgences de santé publique. La mission numérique Ayushman Bharat de l'Inde établit un identifiant de santé unique qui relie les données des patients dans les établissements publics et privés. Le Japon pilote la surveillance des soins aux personnes âgées assistée par l'IA face à une population vieillissant rapidement. L'Australie publie les API de Mon dossier de santé pour encourager les innovations analytiques de tiers, et la Corée du Sud finance l'analyse génomique basée sur le cloud dans le cadre de sa feuille de route Bio-Vision 2030. La diversité des données démographiques et des profils de maladies crée une demande de cadres analytiques flexibles pouvant s'adapter des mégapoles aux îles éloignées.

Paysage concurrentiel

Le marché des mégadonnées dans le secteur de la santé est modérément concentré, avec des fournisseurs de dossiers de santé électroniques, des hyperscalers cloud, des entreprises d'analyse spécialisées et des plateformes natives d'IA émergentes en concurrence. Epic Systems a élargi sa base installée de 176 établissements en 2024, ajoutant 29 399 lits, tandis qu'Oracle Health a perdu 74 sites et 17 232 lits, illustrant comment le support client et l'interopérabilité influencent les décisions de changement de fournisseur. Intermountain Health et Mayo Clinic approuvent publiquement les API ouvertes d'Epic qui facilitent l'intégration d'analyses tierces.

Les leaders du cloud se différencient par des accélérateurs de sécurité et d'IA spécifiques au secteur. Le partenariat de Microsoft avec NVIDIA fournit une infrastructure GPU optimisée et des architectures de référence pour les charges de travail de santé. Amazon Web Services a signé un accord pluriannuel avec Datavant pour rationaliser la découverte de données dé-identifiées, positionnant AWS comme un environnement privilégié pour les collaborations d'analyse entre prestataires. Google Cloud continue d'investir dans les intégrations du moteur de données de santé qui simplifient la cartographie FHIR pour les hôpitaux adoptant des pipelines d'analyse en temps réel.

Les fusions et acquisitions remodèlent le paysage des fournisseurs. HEALWELL a acquis Orion Health en 2025 pour former un leader mondial de l'interopérabilité capable de soutenir les déploiements EHDS. Oracle évaluerait l'acquisition de Veradigm pour renforcer les capacités de données probantes du monde réel dans sa suite analytique, reflétant une stratégie visant à aligner les données DSE avec les cas d'usage des payeurs et des sciences de la vie. IBM et Cleveland Clinic ont installé le premier ordinateur quantique dédié à la santé du secteur pour explorer la découverte de médicaments de nouvelle génération et les algorithmes d'optimisation.

Leaders du secteur des mégadonnées dans le secteur de la santé

Allscripts Healthcare Solutions Inc.

Epic Systems Corporation

GE HealthCare

Oracle Corporation

International Business Machines Corporation (IBM)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Epic Systems s'est associé à Mayo Clinic et Abridge pour créer des outils d'IA générative qui résument les conversations infirmières-patients et les intègrent directement dans les dossiers de santé électroniques.

- Mai 2025 : L'Arabie saoudite a annoncé des plans pour intégrer l'IA dans son secteur de la santé d'ici 2030, couvrant le diagnostic, la chirurgie assistée par robot et la génomique.

- Avril 2025 : Epic Systems a ajouté 176 établissements et 29 399 lits en 2024 tandis qu'Oracle Health perdait 74 sites, étendant l'avance d'Epic sur le marché des DSE aux États-Unis.

- Mars 2025 : AstraZeneca a élargi son programme d'IA générative pour soutenir la mise sur le marché de 20 nouveaux médicaments d'ici 2030, notamment des assistants d'IA qui annotent les scanners CT et automatisent les documents d'études cliniques.

- Octobre 2024 : Oracle Health a présenté en détail une plateforme DSE de nouvelle génération lancée en 2025 qui intègre des analyses et des agents d'IA clinique conversationnelle.

Portée du rapport mondial sur le marché des mégadonnées dans le secteur de la santé

Selon la portée du rapport, les mégadonnées dans le secteur de la santé désignent l'examen des mégadonnées pour découvrir des informations de santé. Les données sont collectées à partir de nombreuses sources, notamment les dossiers de santé électroniques (DSE), l'imagerie médicale, le séquençage génomique, la recherche pharmaceutique, les dispositifs portables et les dispositifs médicaux. Le marché des mégadonnées dans le secteur de la santé est segmenté par composant (logiciels et services), déploiement (sur site et basé sur le cloud), application (analyse financière, analyse des données cliniques, analyse opérationnelle et analyse de la santé des populations) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Analyse descriptive |

| Analyse prédictive |

| Analyse prescriptive |

| Analyse financière |

| Analyse des données cliniques |

| Analyse opérationnelle |

| Analyse de la santé des populations |

| Prestataires de soins de santé |

| Payeurs de soins de santé |

| Entreprises pharmaceutiques et biotechnologiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciels | |

| Services | ||

| Par déploiement | Sur site | |

| Cloud | ||

| Par type d'analyse | Analyse descriptive | |

| Analyse prédictive | ||

| Analyse prescriptive | ||

| Par application | Analyse financière | |

| Analyse des données cliniques | ||

| Analyse opérationnelle | ||

| Analyse de la santé des populations | ||

| Par utilisateur final | Prestataires de soins de santé | |

| Payeurs de soins de santé | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des mégadonnées dans le secteur de la santé en 2026 ?

Le marché est évalué à 79,86 milliards USD en 2026.

À quelle vitesse le marché des mégadonnées dans le secteur de la santé devrait-il croître ?

Il devrait se développer à un TCAC de 19,35 % pour atteindre 193,49 milliards USD d'ici 2031.

Quel composant contribue le plus aux revenus aujourd'hui ?

Les services représentent 56,25 % des revenus de 2025 et restent le segment à la croissance la plus rapide avec un TCAC de 21,45 %.

Quelle région connaîtra la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance régionale avec un TCAC prévu de 20,10 %, portée par la numérisation à grande échelle en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les prestataires de soins de santé dominent-ils l'adoption ?

Les prestataires détiennent 47,80 % de part de marché car ils génèrent la majeure partie des données cliniques et doivent démontrer des améliorations mesurables des soins dans le cadre de contrats fondés sur la valeur.

Quelle préoccupation de sécurité clé ralentit un déploiement plus large ?

La recrudescence des cyberattaques sur les données des patients et les mandats de sécurité HIPAA plus stricts pour 2025 ajoutent des coûts et de la complexité, amenant certaines organisations à retarder les déploiements d'analyses.

Dernière mise à jour de la page le: