Taille et part du marché des simulateurs dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 504.45 Millions de dollars américains |

| Taille du Marché (2031) | 745.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

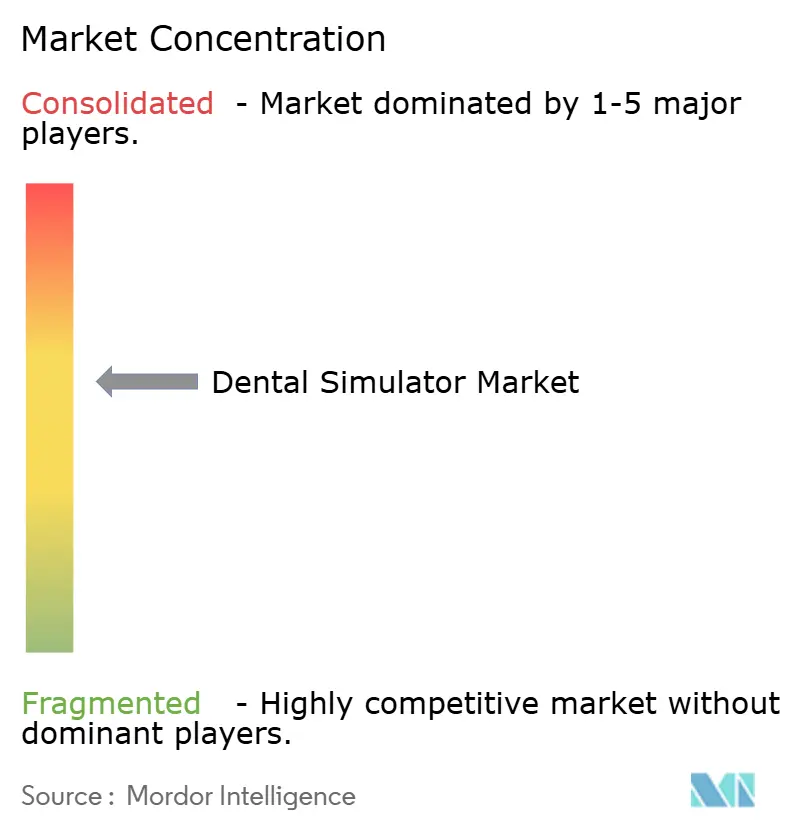

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des simulateurs dentaires par Mordor Intelligence

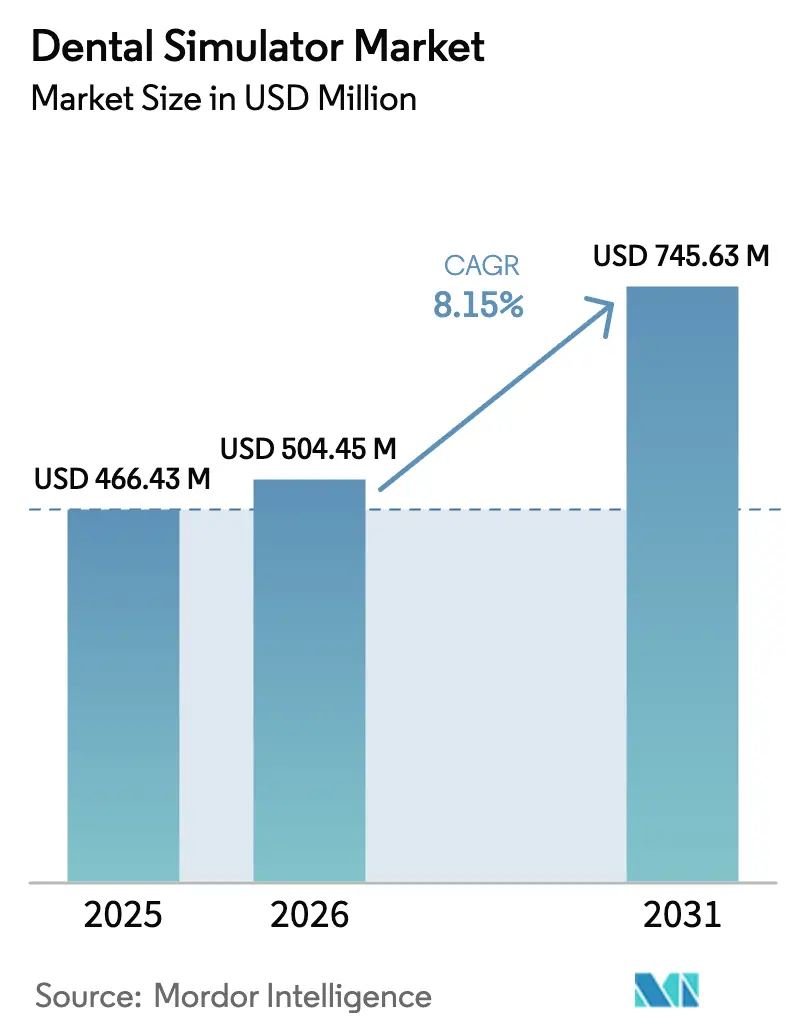

La taille du marché des simulateurs dentaires en 2026 est estimée à 504,45 millions USD, en progression par rapport à la valeur de 2025 de 466,43 millions USD, avec des projections pour 2031 affichant 745,63 millions USD, soit une croissance à un TCAC de 8,15 % sur la période 2026-2031. L'expansion soutenue reflète la transition des typodons en plastique vers des systèmes de réalité virtuelle immersifs et des dispositifs haptiques qui réduisent les déchets de consommables, raccourcissent les courbes d'apprentissage et permettent des effectifs plus importants sans augmentation proportionnelle du corps enseignant. Le matériel reste le principal poste de coûts, mais la création de valeur la plus rapide se situe désormais dans les logiciels en cloud qui suivent les données de performance et soutiennent l'apprentissage à distance. Les établissements adoptent ces outils car ils réduisent les coûts de formation par étudiant une fois l'infrastructure initiale en place. Les tendances régionales de la demande montrent que les écoles nord-américaines matures modernisent leurs mannequins traditionnels, tandis que les universités d'Asie-Pacifique construisent de nouvelles capacités en adoptant directement la réalité virtuelle.

Points clés du rapport

- Par composant, le matériel représentait 63,72 % de la part du marché des simulateurs dentaires en 2025 ; le logiciel devrait croître à un TCAC de 10,05 % jusqu'en 2031.

- Par technologie, les simulateurs mécaniques ont dominé avec une part de revenus de 35,98 % en 2025, tandis que les solutions de réalité virtuelle devraient s'étendre à un TCAC de 10,42 % jusqu'en 2031.

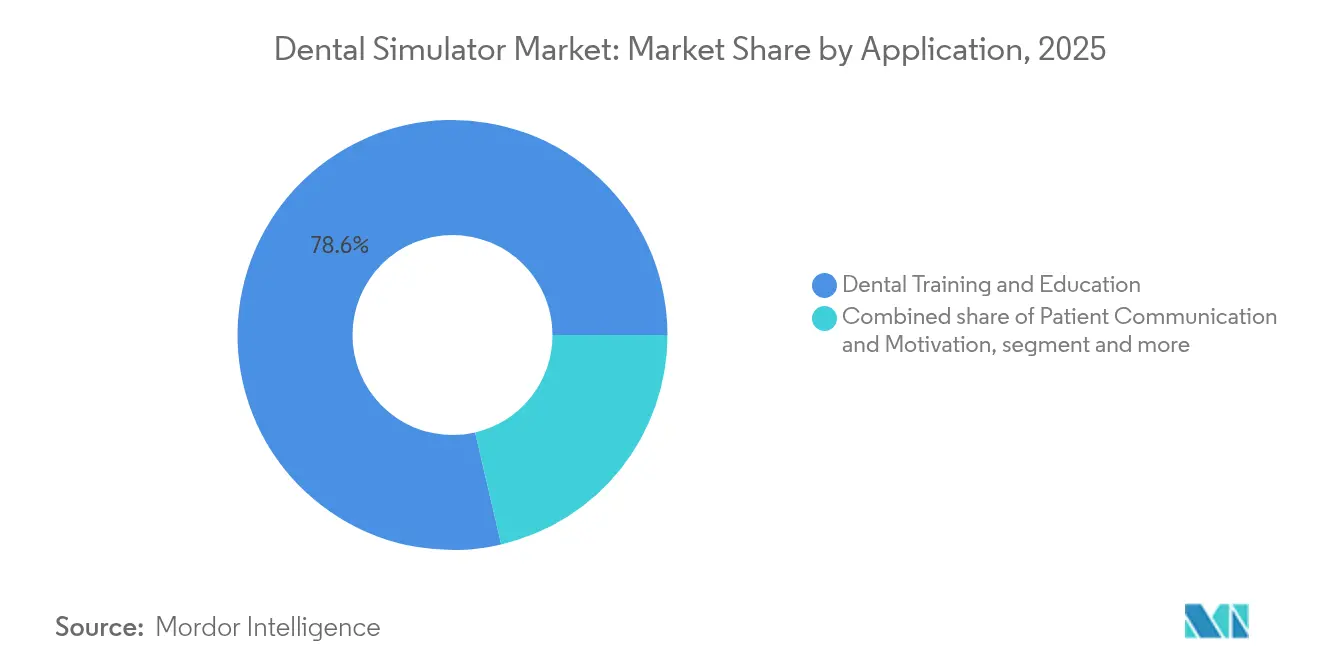

- Par application, la formation et l'éducation dentaires représentaient 78,64 % de la taille du marché des simulateurs dentaires en 2025 et la planification du traitement devrait afficher une croissance au TCAC de 9,26 % jusqu'en 2031.

- Par utilisateur final, les écoles dentaires représentaient 55,12 % de la taille du marché des simulateurs dentaires en 2025, tandis que les cliniques dentaires enregistrent l'adoption la plus rapide avec un TCAC de 9,34 %.

- Par géographie, l'Amérique du Nord a capturé 38,45 % de la part du marché des simulateurs dentaires en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus élevé à 10,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des simulateurs dentaires

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovations croissantes en matière de RV/RA et de retour haptique | +2.1% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des programmes et des places en éducation dentaire | +1.8% | Cœur de l'Asie-Pacifique ; MEA et Amérique latine suivent | Long terme (≥4 ans) |

| Demande d'évaluation des compétences par simulation minimalement invasive | +1.4% | Mondial, notamment les marchés réglementés | Court terme (≤2 ans) |

| Intégration de l'analytique de performance pilotée par l'IA | +1.2% | Amérique du Nord et UE en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Synergie avec les modèles anatomiques imprimés en 3D à faible coût | +0.9% | Marchés sensibles aux coûts dans le monde entier | Court terme (≤2 ans) |

| Pression en faveur de la durabilité pour réduire les déchets de typodons en plastique | +0.7% | L'UE mène ; l'Amérique du Nord suit | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Innovations croissantes en matière de RV/RA et de retour haptique

Les établissements déploient de plus en plus des dispositifs haptiques qui reproduisent la résistance des tissus, permettant aux étudiants d'affiner leur motricité fine sans risque pour les patients. Une étude multinationale menée en 2024 auprès de 156 écoles dentaires a rapporté des scores de dextérité manuelle plus élevés et une anxiété moindre parmi les cohortes formées en premier lieu sur des simulateurs de réalité virtuelle.[1] L'adoption croissante des Logiciels de Simulation intégrant la réalité virtuelle et l'IA transforme la formation dentaire en améliorant l'évaluation des compétences en temps réel, la planification des traitements et les expériences de formation clinique immersives. Les systèmes immersifs permettent également de réduire les heures de pratique nécessaires pour atteindre la compétence, libérant ainsi du temps de fauteuil préclinique pour accueillir un plus grand nombre d'étudiants. Il en résulte un argumentaire de retour sur investissement convaincant qui compense les prix d'achat du matériel et stimule les cycles d'approvisionnement. Les fournisseurs répondent en améliorant la fidélité du retour de force et en élargissant les bibliothèques de procédures, soutenant ainsi une couverture curriculaire plus large. À mesure que les coûts diminuent, les programmes de plus petite taille rejoignent les premiers adoptants, élargissant la base installée à l'échelle mondiale.

Expansion des programmes et des places en éducation dentaire

Les gouvernements qui s'attaquent aux pénuries de main-d'œuvre dans le domaine de la santé bucco-dentaire autorisent de nouvelles écoles et augmentent les plafonds de places, notamment en Chine, en Inde et en Asie du Sud-Est. Le projet de loi d'affectations de crédits du Sénat américain de 2025 finance en outre des subventions pré-doctorales liées aux environnements d'apprentissage basés sur la compétence.[2]VideaHealth, "Expansion de la plateforme académique Ascend," videa.ai L'augmentation des places accroît la pression sur les cliniques physiques, faisant des salles de simulation une nécessité plutôt qu'un luxe. Les organismes d'accréditation attendent désormais des données de performance objectives, incitant les établissements à intégrer des journaux numériques et des tableaux de bord analytiques. Les enveloppes budgétaires consacrées au recrutement du corps enseignant incluent de plus en plus des demandes pour des laboratoires de formation modernes, renforçant les pipelines réguliers de matériel et les abonnements logiciels qui s'ensuivent.

Demande d'évaluation des compétences par simulation minimalement invasive

Le corps enseignant se tourne vers des grilles d'évaluation fondées sur les données qui évaluent la profondeur de la préparation, l'intégrité marginale et les angles de coupe en microns, plutôt que des jugements subjectifs de type réussite-échec. Une étude transversale de 2025 menée à l'Université Ziauddin a révélé que 68,6 % des étudiants considèrent la formation en réalité virtuelle et sur mannequins comme également utile, tandis que 77,7 % se sentaient plus confiants lorsque les simulateurs quantifiaient leur travail. Les indicateurs objectifs satisfont aux exigences des régulateurs et réduisent la variance entre les examinateurs, rationalisant les mesures correctives. Cette approche a gagné en urgence pendant la pandémie de COVID-19, prouvant que la vérification des compétences peut se poursuivre lorsque l'accès aux patients est restreint. Les établissements intègrent désormais les évaluations numériques dans les examens sommatifs, cimentant la demande de simulateurs dotés de capacités analytiques.

Intégration de l'analytique de performance pilotée par l'IA

Les modules d'apprentissage automatique comparent les angles de la pièce à main et la pression des fraises avec des ensembles de données d'experts, générant des conseils en temps réel et des plans de cours adaptatifs. Le moteur en cloud de VideaHealth, récemment ajouté à la plateforme académique Ascend de Henry Schein One, illustre ce virage vers les systèmes de tutorat intelligent. La notation automatisée réduit la charge de travail du corps enseignant, permettant aux instructeurs de se concentrer sur l'enseignement du raisonnement de niveau supérieur. Les investisseurs le remarquent : les entreprises d'IA dentaire ont attiré plus de 140 millions USD en capital-risque en 2024, soutenant l'amélioration continue des algorithmes. L'effet net est une acquisition des compétences plus rapide, moins d'heures de remédiation et des taux de réussite globaux plus élevés, renforçant le dossier de retour sur investissement de la technologie.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement en capital et frais de maintenance élevés | -1.9% | Mondial ; impact le plus fort sur les petites écoles | Court terme (≤2 ans) |

| Faibles voies de remboursement / financement institutionnel | -1.3% | Marchés en développement ; certaines régions de l'UE | Moyen terme (2-4 ans) |

| Obstacles à la validation et à l'accréditation des nouveaux simulateurs | -0.8% | Mondial ; plus strict dans les zones réglementées | Long terme (≥4 ans) |

| Manque de compétences en pédagogie numérique du corps enseignant | -0.6% | Mondial ; davantage dans les environnements traditionnels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital et frais de maintenance élevés

Les équipements de réalité virtuelle haptique haut de gamme coûtent entre 150 000 et 300 000 USD chacun, auxquels s'ajoutent des contrats de service annuels atteignant 20 % du prix d'achat. Une enquête de 2024 a classé la contrainte financière comme le deuxième obstacle le plus important à l'adoption, cité par 28 % des répondants. Les programmes plus modestes peinent à obtenir des prêts ou des subventions, retardant le renouvellement de leur parc. Le coût total comprend également les rénovations de systèmes de climatisation, les équipes de support informatique et le recyclage des instructeurs, doublant les chiffres affichés. Les fournisseurs proposent désormais des modèles de location et une tarification à l'usage, mais le choc du prix initial freine encore la demande à court terme.

Faibles voies de remboursement / financement institutionnel

Contrairement aux scanners de diagnostic qui facturent les assureurs, les unités de simulation ne génèrent pas de revenus directs, laissant les écoles réaffecter les frais de scolarité ou se reposer sur la philanthropie. Les subventions fédérales américaines ne réservent pas de capital pour les simulateurs, obligeant les doyens à justifier les dépenses par rapport aux bourses d'études et aux recrutements du corps enseignant. Les universités publiques dans les économies émergentes font face à des contraintes similaires, avec des fluctuations de devises qui gonflent les prix à l'importation. Sans indicateurs de retour sur investissement clairs, les comités financiers diffèrent souvent les achats, créant des cycles de vente allongés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'infrastructure matérielle constitue le fondement du marché

Le matériel a représenté 63,72 % des revenus en 2025, soulignant que les équipements physiques restent le ticket d'entrée aux programmes de formation par simulation. Les établissements allouent d'abord les fonds de subvention aux laboratoires haptiques multipostes, puis ajoutent des licences logicielles qui enrichissent l'expérience utilisateur. Une fois installé, le même équipement peut prendre en charge de nouveaux modules, de sorte que la croissance incrémentale s'oriente vers les logiciels en mode SaaS. Le TCAC de 10,05 % des logiciels jusqu'en 2031 dépasse celui du matériel, car les tableaux de bord en cloud et les moteurs de notation par IA présentent un coût marginal plus faible et touchent des cohortes plus larges. La capacité d'accès à distance a gagné en pertinence lors des perturbations liées à la pandémie, incitant les écoles à budgétiser des réseaux privés virtuels sécurisés et des visualiseurs web. Les fournisseurs publient des mises à jour fréquentes qui ajoutent des procédures, garantissant que les investissements matériels antérieurs restent à jour sans nouvelles dépenses en capital. Les solutions sur site persistent là où la bande passante Internet est limitée ou où les lois sur la protection des données restreignent le stockage en cloud. Pourtant, les établissements multi-campus favorisent de plus en plus les plateformes centralisées pour rationaliser le support informatique. L'interaction entre les serveurs, les capteurs et les couches analytiques signifie que les équipes d'approvisionnement négocient désormais des offres globales de coût total plutôt que des articles séparés, remodelant le cycle de vente du marché des simulateurs dentaires.

Les équipements de deuxième génération prolongent également le cycle de remplacement du matériel, car les contrôleurs modulaires acceptent de nouvelles pièces à main et des périphériques d'imagerie. Les écoles qui planifient des expansions préfèrent des conceptions de baies évolutives qui passent de 10 à 40 postes sans recâblage des réseaux électriques. Les unités remises à neuf atteignent les marchés secondaires, élargissant la portée géographique vers les pays à revenus plus faibles. L'effet en cascade maintient une demande de base même lorsque les campus matures passent à une création de valeur portée par les logiciels. Par conséquent, le matériel reste le principal poste budgétaire, mais la capture de valeur migre régulièrement vers la couche d'analytique prédictive.

Par technologie : la réalité virtuelle perturbe la domination des simulateurs mécaniques

des coûts initiaux plus faibles. Ils excellent dans l'enseignement de l'angulation de la pièce à main et de l'ergonomie de base, de sorte que de nombreux programmes les utilisent comme première étape de pratique. Cependant, le segment de la réalité virtuelle s'étend à un TCAC de 10,42 %, signalant un changement de paradigme vers une fidélité immersive. Une étude finlandaise de 2024 a montré que les cohortes formées d'abord en réalité virtuelle surpassaient leurs pairs sur les indicateurs de dextérité manuelle et rapportaient un stress réduit. La capacité de la réalité virtuelle à simuler le retour des tissus mous et des scénarios de saignement en temps réel reflète mieux la complexité clinique, raccourcissant le temps de transition vers les patients réels. Les superpositions de réalité augmentée ajoutent des guides dynamiques aux typodons physiques, mêlant la familiarité tactile aux repères numériques. Les suites de réalité mixte, bien que de niche, intègrent des images CBCT en direct dans les répétitions procédurales pour des chirurgies complexes. À mesure que les prix des GPU baissent et que la latence du suivi optique s'améliore, les unités de réalité virtuelle sortent des laboratoires des premiers adoptants pour intégrer les aménagements de salles de classe ordinaires, consolidant leur rôle d'infrastructure de base sur le marché des simulateurs dentaires.

Les architectures à plateforme ouverte permettent aux développeurs tiers de proposer des modules spécialisés tels que l'implantologie ou l'endodontie microscopique, augmentant les taux d'utilisation. Les capteurs de suivi oculaire enregistrent les patterns de regard, permettant aux tuteurs IA de former au positionnement ergonomique. Ces micro-innovations différencient les systèmes premium et justifient des niveaux de tarification plus élevés. Les équipements mécaniques évoluent également, intégrant de plus en plus des capteurs de force et une notation numérique, brouillant les frontières catégorielles. Néanmoins, les dépenses institutionnelles s'orientent vers la réalité virtuelle car elle regroupe formation, évaluation et retour dans un seul environnement, produisant des gains de compétence mesurables.

Par application : la planification du traitement émerge au-delà de la formation traditionnelle

La formation et l'éducation ont représenté 78,64 % des revenus en 2025, reflétant la dépendance de longue date envers les simulateurs pour le développement des compétences pré-cliniques. Pourtant, les applications de planification du traitement croissent à un TCAC de 9,26 %, signalant une intégration clinique plus large. Les moteurs d'IA superposent désormais des radiographies sur des mâchoires virtuelles, permettant aux étudiants de simuler la préparation de couronnes et les alignements orthodontiques avant de toucher un patient. Une étude d'enseignement par cas de 2025 a rapporté une précision diagnostique et des compétences en communication améliorées lorsque la planification en réalité virtuelle faisait partie des cours quotidiens. De telles capacités élèvent les simulateurs du rang de mannequins d'entraînement à celui d'outils d'aide à la décision. Les utilisations pour la motivation des patients augmentent également lorsque les cliniciens invitent les individus à explorer des modèles interactifs des restaurations proposées, améliorant les taux de consentement.

La planification par simulation s'aligne sur les incitations aux soins basés sur la valeur, car les erreurs sont détectées numériquement plutôt qu'au fauteuil, réduisant les déchets de matériaux et les temps de rendez-vous. À mesure que les modules pronostiques par IA arrivent à maturité, ils intègrent les codes d'assurance et les estimations de coûts, aidant à l'acceptation des cas. Les prestataires de formation continue regroupent ces fonctionnalités dans des portails d'abonnement, contribuant à des revenus annuels réguliers pour les fournisseurs. Par conséquent, la valeur du marché migre vers des plateformes multifonctionnelles qui accompagnent les apprenants tout au long du cycle de vie clinique complet.

Par utilisateur final : les cliniques dentaires accélèrent l'adoption pour la formation continue

Les écoles dentaires représentaient 55,12 % des dépenses en 2025 grâce aux mandats curriculaires et aux critères d'accréditation qui exigent des preuves objectives de journal de compétences. Cependant, les cliniques dentaires affichent un TCAC de 9,34 % alors que les praticiens font face à un renouvellement technologique rapide — de la CFAO à la dentisterie au laser — qui nécessite une montée en compétences continue. Les groupes de cabinets plus importants installent des simulateurs compacts dans les salles de pause pour des exercices de rappel, réduisant les temps d'arrêt causés par les cours de formation continue externes. Les hôpitaux utilisent des modules spécialisés pour les résidents en chirurgie maxillo-faciale, tandis que les instituts de recherche exploitent des équipements haute fidélité pour tester les biomatériaux dans des conditions reproductibles.

L'adoption par les cliniques tire également parti des tendances plus larges de la télédentisterie ; le personnel s'entraîne aux flux de travail numériques impliquant des scanners intra-oraux et le triage radiographique par IA avant de les déployer auprès des patients. Les compagnies d'assurance commencent à rembourser les compétences à distance, encourageant les propriétaires de cabinets à investir. Les systèmes de gestion de l'apprentissage institutionnels intègrent désormais les crédits de formation continue auto-générés à partir des journaux de simulateurs, rationalisant le renouvellement des licences. Cela brouille la frontière entre l'éducation et la prestation de services, ancrant l'utilisation à long terme des dispositifs et les revenus récurrents des logiciels en mode SaaS au sein du marché des simulateurs dentaires.

Analyse géographique

L'Amérique du Nord représente 38,45 % des revenus de 2025, ancrée par les écoles dentaires américaines bien financées qui remplacent les unités mécaniques traditionnelles selon des cycles prévisibles de subventions. Les subventions fédérales liées à la dentisterie pédiatrique précisent des résultats basés sur la compétence, incitant les programmes à adopter des plateformes de réalité virtuelle riches en indicateurs. Les universités publiques canadiennes emboîtent le pas, et les écoles privées mexicaines voient les simulateurs comme des facteurs de différenciation dans le recrutement des étudiants. Les écosystèmes de capital-risque à Boston, San Francisco et Toronto soutiennent les entreprises d'IA qui s'intègrent parfaitement aux fabricants de matériel, accélérant la maturité de l'écosystème régional.

L'Asie-Pacifique affiche le TCAC le plus rapide à 10,61 % jusqu'en 2031. La Chine ajoute chaque année de nouveaux programmes dentaires pour atteindre ses objectifs nationaux de santé bucco-dentaire, sautant souvent directement les mannequins au profit de laboratoires axés sur la réalité virtuelle. Les collèges privés indiens se font concurrence pour les frais de scolarité en annonçant des heures de formation sur simulateur, tandis que les subventions gouvernementales compensent les droits de douane sur les équipements importés. Le Japon et la Corée du Sud sont en tête des applications de réalité mixte, associant des simulateurs à des mannequins patients robotisés pour des examens OSCE complets. L'Australie exploite les fonctionnalités d'apprentissage à distance pour desservir les campus éloignés, soulignant le rôle des logiciels dans la réduction des écarts géographiques au sein du marché des simulateurs dentaires.

L'Europe bénéficie d'une forte pression réglementaire en faveur de la durabilité, favorisant les plateformes numériques qui éliminent les plastiques à usage unique. Le secteur de l'ingénierie allemand fournit des composants haptiques de précision, tandis que le Royaume-Uni intègre des modules d'IA dans les normes nationales du programme dentaire. Les pays nordiques sont pionniers dans les cadres de comptabilité carbone qui traitent l'adoption des simulateurs comme une action mesurable de réduction des émissions. Les écoles d'Europe du Sud modernisent plus lentement en raison de l'austérité budgétaire, mais les fonds de développement de l'UE affectés à l'éducation numérique comblent une partie de l'écart.

Le Moyen-Orient et l'Afrique restent naissants mais prometteurs. Les universités du Golfe positionnent les simulateurs haut de gamme comme des aimants pour les étudiants internationaux, tandis que le système public sud-africain pilote des hybrides mannequin-réalité virtuelle à faible coût. L'Amérique du Sud affiche une adoption régulière ; les universités brésiliennes intègrent la réalité virtuelle dans les diplômes de spécialité, tandis que les partenariats public-privé chiliens subventionnent les modernisations technologiques en échange d'engagements de service en zone rurale.

Paysage concurrentiel

La concurrence est modérément fragmentée, avec un mélange de marques d'équipements dentaires de longue date et de nouvelles entreprises purement axées sur la simulation. Les leaders du marché regroupent matériel haptique, logiciel procédural et tableaux de bord analytiques en suites clé en main, reléguant au second plan les concurrents à fonction unique. Des start-ups d'IA telles que Pearl intègrent des moteurs de diagnostic qui se vendent croisément dans des abonnements de simulation, démontrant le pouvoir des logiciels à fidéliser les clients. Les fournisseurs établis courtisent les consortiums académiques pour valider les résultats éducatifs, sachant que les publications évaluées par les pairs orientent les approbations d'approvisionnement.

Les partenariats dominent la stratégie. Les fabricants de matériel s'associent à des spécialistes de l'impression 3D pour livrer des packages mixtes de dents réutilisables et de fraises virtuelles. Les fournisseurs de cloud s'intègrent aux systèmes de gestion de l'apprentissage universitaires pour automatiser l'exportation des notes, améliorant la fidélisation. La voie de sécurité et de performance de la FDA pour les dispositifs dentaires abaisse les barrières à l'entrée pour les modules innovants, encourageant les petites entreprises à se concentrer sur des indications de niche comme la thérapie pulpaire pédiatrique. Par conséquent, les acteurs en place se couvrent en investissant dans ou en acquérant des entreprises de logiciels agiles pour maintenir le contrôle de l'écosystème.

La concurrence par les prix se concentre sur le coût total de possession ; les fournisseurs mettent en avant des ratios de maintenance plus faibles, des postes écoénergétiques et des modèles d'abonnement qui regroupent le renouvellement du matériel après cinq ans. Les cliniques exigent de plus en plus des équipements portables, ouvrant un segment pour les stylets haptiques à tablette adaptés aux petits espaces de travail. Les distributeurs régionaux apportent de la valeur via des contenus en langue locale et des réseaux de techniciens sur site, influençant les courbes d'adoption dans les marchés émergents. Les avantages liés à la propriété intellectuelle reposent sur des brevets de retour de force multi-axes et des ensembles de données d'entraînement par IA collectés auprès de milliers de sessions étudiantes, créant des avantages d'échelle tout en laissant de la place pour une conception d'expérience utilisateur différenciée au sein du marché des simulateurs dentaires.

Leaders du secteur des simulateurs dentaires

Dentsply Sirona

3Shape A/S

NISSIN DENTAL PRODUCTS INC.

KaVo Dental

HRV Simulation.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Un article de l'Université de Finlande orientale publié dans l'International Endodontic Journal a montré que les protocoles axés d'abord sur la réalité virtuelle réduisent le stress des apprenants tout en améliorant les indicateurs de dextérité.

- Février 2025 : VideaHealth et Henry Schein One ont approfondi leur collaboration pour intégrer des outils de diagnostic par IA dans la plateforme académique Ascend en cloud, apportant un retour en temps réel à 7 000 étudiants en hygiène dentaire entrant en pratique clinique chaque année.

- Janvier 2025 : L'Université Ziauddin a publié des résultats montrant que 68,6 % des étudiants considèrent la pratique en réalité virtuelle et sur mannequin comme également utile, avec 77,7 % rapportant une confiance accrue après la formation sur mannequin.

- Décembre 2024 : Des recherches de l'Université de Finlande orientale ont confirmé que les simulateurs haptiques de réalité virtuelle améliorent significativement le transfert des compétences manuelles vers les cliniques.

Portée du rapport mondial sur le marché des simulateurs dentaires

Selon la portée du rapport, un simulateur dentaire est un outil de formation utilisé dans l'éducation dentaire pour simuler divers aspects des procédures dentaires, permettant aux étudiants de pratiquer et de développer leurs compétences dans un environnement contrôlé et réaliste avant de travailler sur de véritables patients.

Le marché des simulateurs dentaires est segmenté par composant, perspectives d'application, utilisateur final et géographie. Le marché est segmenté par composant en matériel et logiciel. Le marché est segmenté par perspectives d'application en formation et éducation dentaires et planification du traitement. Sur la base de l'utilisateur final, le marché est segmenté en écoles dentaires, hôpitaux et cliniques dentaires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport propose également les tailles et prévisions du marché pour 13 pays à travers les régions. Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base de la valeur (USD).

| Matériel | |

| Logiciel | Sur site |

| Basé sur le cloud |

| Réalité virtuelle (RV) |

| Réalité augmentée (RA) |

| Simulateurs mécaniques |

| Autres |

| Formation et éducation dentaires |

| Planification du traitement |

| Communication et motivation des patients |

| Écoles dentaires |

| Hôpitaux |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | |

| Logiciel | Sur site | |

| Basé sur le cloud | ||

| Par technologie | Réalité virtuelle (RV) | |

| Réalité augmentée (RA) | ||

| Simulateurs mécaniques | ||

| Autres | ||

| Par application | Formation et éducation dentaires | |

| Planification du traitement | ||

| Communication et motivation des patients | ||

| Par utilisateur final | Écoles dentaires | |

| Hôpitaux | ||

| Cliniques dentaires | ||

| Instituts académiques et de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des simulateurs dentaires ?

Le marché des simulateurs dentaires s'établit à 504,45 millions USD en 2026 et devrait atteindre 745,63 millions USD d'ici 2031.

Quel segment de composant croît le plus rapidement ?

Le logiciel enregistre le rythme le plus rapide, se développant à un TCAC de 10,05 % à mesure que les établissements ajoutent des analyses en cloud une fois les laboratoires de matériel installés.

Pourquoi les cliniques dentaires investissent-elles dans des simulateurs ?

Les cliniques adoptent des simulateurs pour la formation continue et la formation aux nouvelles procédures, enregistrant un TCAC de 9,34 % car la pratique en interne réduit les frais de déplacement et de cours.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC de 10,61 % jusqu'en 2031, portée par les nouvelles écoles dentaires en Chine, en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: