Taille et part du marché de l'analytique opérationnelle en santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.57 Milliards de dollars |

| Taille du Marché (2031) | 28.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.22% CAGR |

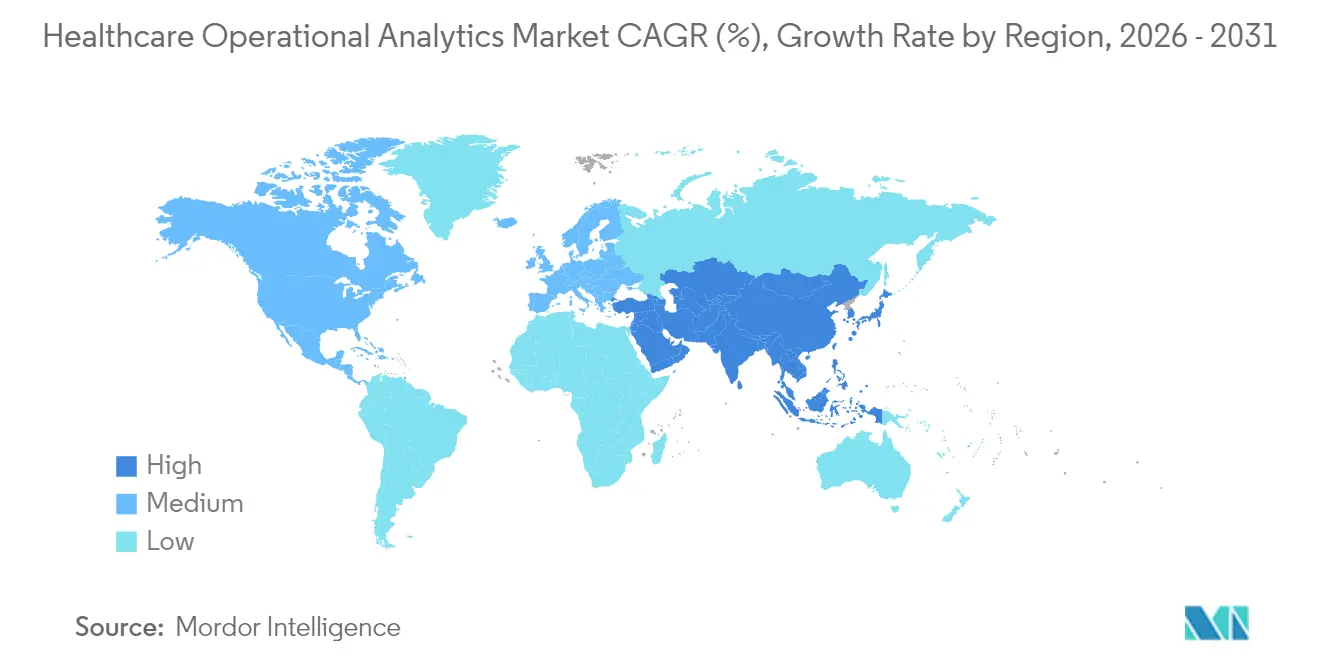

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

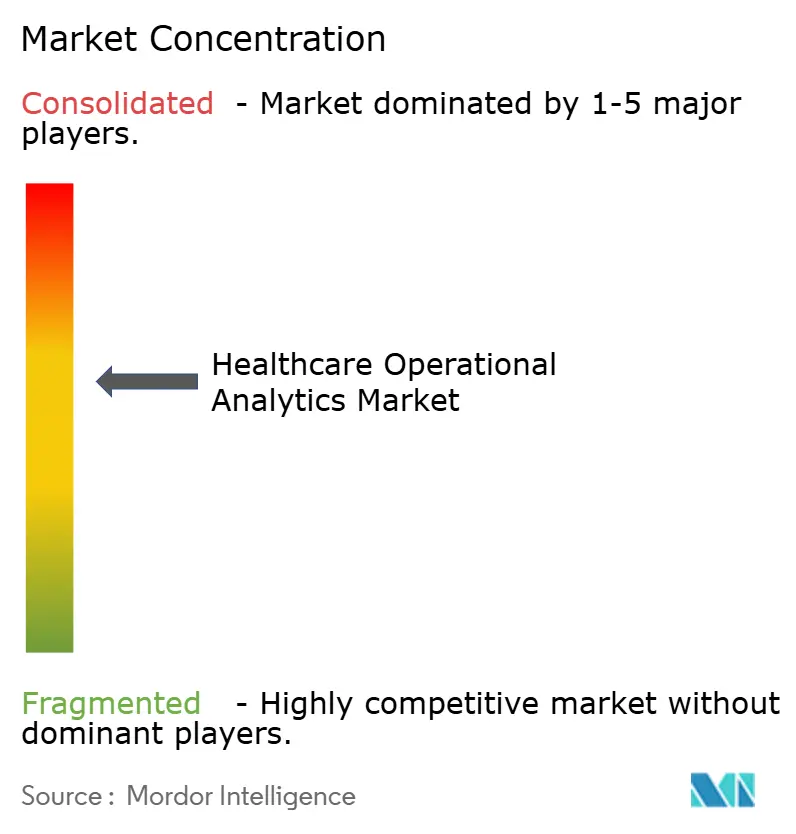

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique opérationnelle en santé par Mordor Intelligence

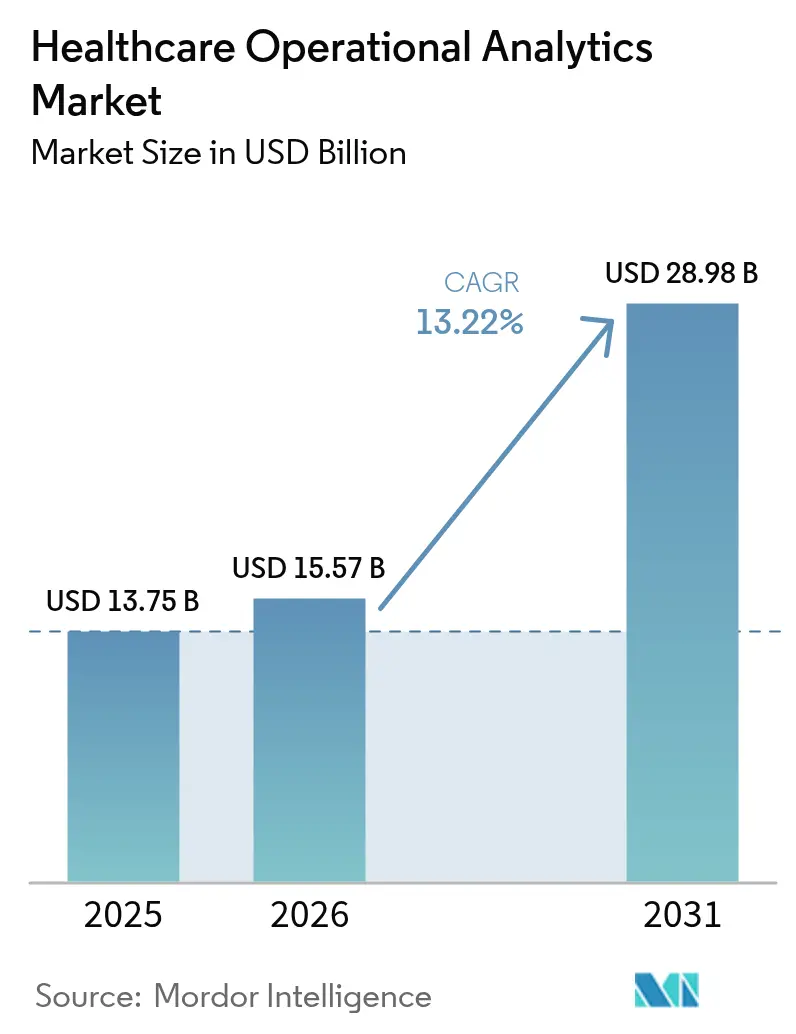

La taille du marché de l'analytique opérationnelle en santé en 2026 est estimée à 15,57 milliards USD, en hausse par rapport à la valeur 2025 de 13,75 milliards USD, avec des projections pour 2031 indiquant 28,98 milliards USD, progressant à un TCAC de 13,22 % sur la période 2026-2031. La transition accélérée vers le paiement basé sur la valeur, les volumes croissants de données de dossiers de santé électroniques et les mandats persistants de maîtrise des coûts maintiennent un élan d'adoption élevé parmi les payeurs et les prestataires. Les plateformes natives du cloud raccourcissent les cycles de déploiement, permettant des informations en temps réel sans dépenses d'investissement importantes, tandis que les pénuries de main-d'œuvre accentuent la demande d'outils de dotation en personnel prédictifs qui préservent la qualité des soins malgré des effectifs cliniques réduits. Les fournisseurs élargissent leurs portefeuilles par le biais de fusions-acquisitions et de partenariats stratégiques qui intègrent l'intelligence artificielle dans les flux de travail quotidiens, et le capital-risque afflue vers les start-ups d'Asie-Pacifique qui comblent les lacunes fondamentales en matière de santé numérique. Pris ensemble, ces facteurs soutiennent une expansion à deux chiffres soutenue du marché de l'analytique opérationnelle en santé jusqu'à la fin de la décennie.

Principaux enseignements du rapport

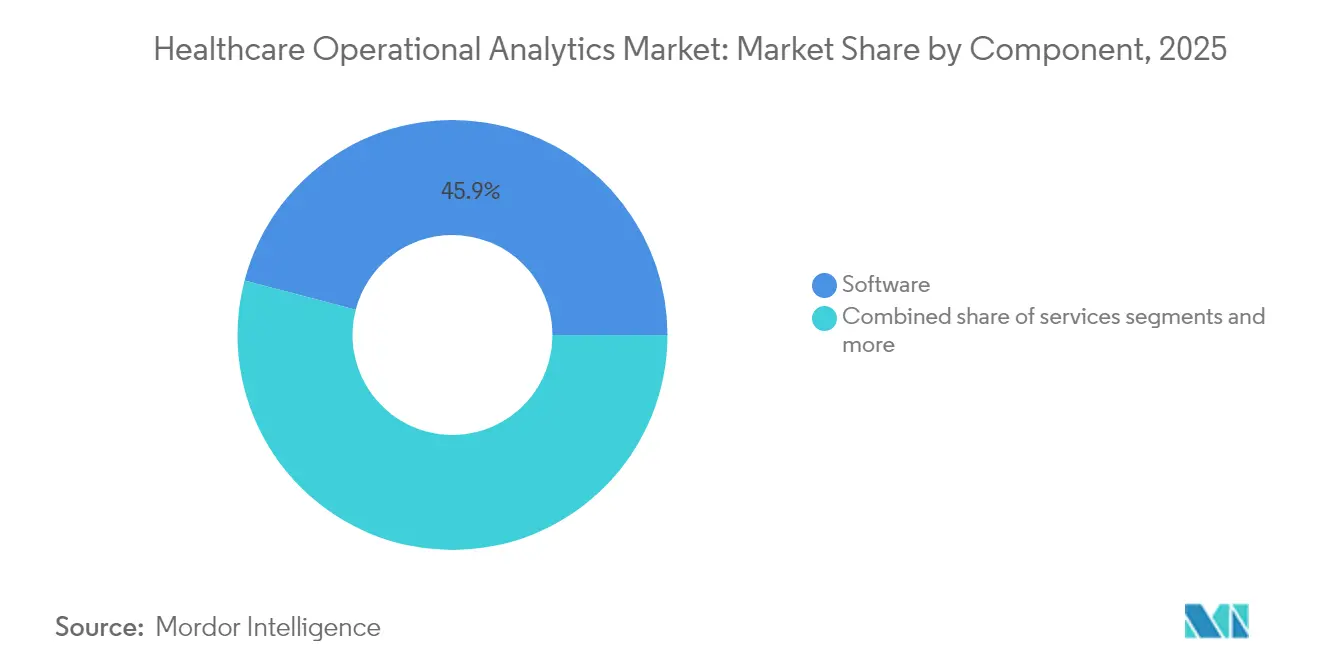

- Par composant, les logiciels ont représenté 45,92 % de la part de marché de l'analytique opérationnelle en santé en 2025 ; les services devraient progresser à un TCAC de 14,05 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud ont capté 56,78 % de la taille du marché de l'analytique opérationnelle en santé en 2025 et progressent à un TCAC de 13,41 % jusqu'en 2031.

- Par application, la gestion financière et du cycle des revenus a détenu 63,10 % de la part de la taille du marché de l'analytique opérationnelle en santé en 2025, tandis que la gestion des effectifs enregistre le TCAC le plus rapide de 13,78 % jusqu'en 2031.

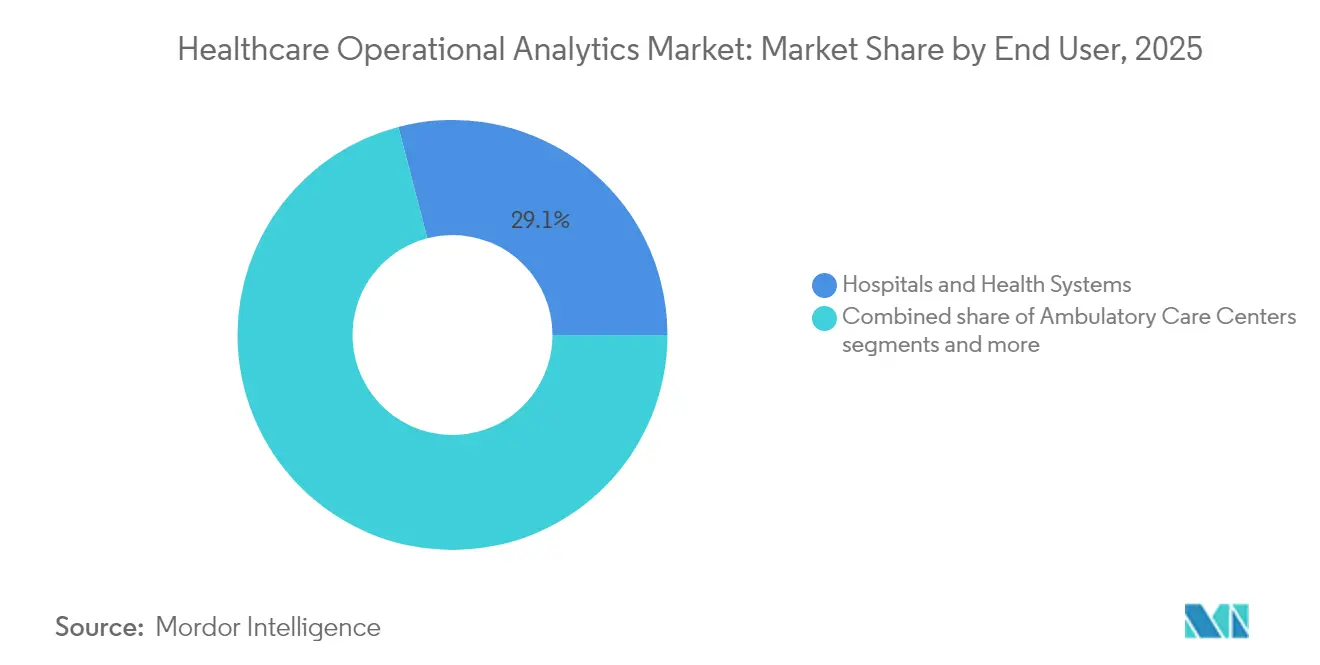

- Par utilisateur final, les hôpitaux et systèmes de santé ont représenté 29,05 % de la part de marché de l'analytique opérationnelle en santé en 2025 ; les centres de soins ambulatoires progressent à un TCAC de 14,37 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a dominé avec 37,75 % de la taille du marché de l'analytique opérationnelle en santé en 2025, tandis que l'Asie-Pacifique accélère à un TCAC de 13,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique opérationnelle en santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression de maîtrise des coûts liée aux soins basés sur la valeur | +3.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Afflux de données lié à la numérisation des dossiers de santé électroniques | +2.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Besoins d'efficacité hospitalière face aux pénuries de personnel | +2.5% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Transition vers des plateformes d'analytique natives du cloud | +2.1% | Mondial, mené par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Informations sur le débit en temps réel permises par le système de localisation en temps réel | +1.4% | Amérique du Nord et UE, émergent en APAC | Long terme (≥ 4 ans) |

| Maintenance prédictive pour la disponibilité des équipements | +1.0% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression de maîtrise des coûts liée aux soins basés sur la valeur

Les Centres pour les services Medicare et Medicaid ont finalisé 97 mesures de qualité pour l'année de programme 2025, contraignant les prestataires à intégrer l'analytique dans les flux de travail de remboursement et renforçant les perspectives de croissance du marché de l'analytique opérationnelle en santé [1]Centres pour les services Medicare et Medicaid, Spécifications techniques des mesures du système de notation de la qualité 2025,

cms.gov. Les primo-adoptants ont signalé des économies de 45 millions USD sur cinq ans après avoir lié les tableaux de bord des résultats aux contrats de paiement groupé. Les incitations financières du Programme d'économies partagées Medicare sécurisent la demande à long terme indépendamment des cycles macroéconomiques [2]Centres pour les services Medicare et Medicaid, Le Programme d'économies partagées Medicare continue de générer des économies significatives et des soins de santé de haute qualité,

cms.gov. Alors que Medicare vise une couverture universelle basée sur la valeur d'ici 2030, les plateformes d'analytique deviennent une infrastructure plutôt que des mises à niveau optionnelles. La différenciation concurrentielle repose désormais sur la précision et la rapidité des informations coût-qualité transmises aux équipes cliniques.

Afflux de données lié à la numérisation des dossiers de santé électroniques

Près de la moitié des données stockées dans les systèmes hospitaliers reste inutilisée pour la prise de décision, même si 95 % des dirigeants estiment qu'une meilleure utilisation améliorerait la productivité des cliniciens. L'adoption des dossiers de santé électroniques a créé des types de données mixtes - codes structurés, notes non structurées, métadonnées d'imagerie - qui dépassent les capacités des outils décisionnels d'ancienne génération. Le marché de l'analytique opérationnelle en santé répond avec des moteurs d'apprentissage automatique évolutifs conformes à la loi HIPAA et au RGPD, débloquant la valeur des variables cliniques de longue traîne. Les modules de qualité des données, de provenance et de gouvernance sont intégrés dans les solutions modernes pour réduire les charges de conformité. À mesure que les cadres d'interopérabilité mûrissent, les ensembles de données longitudinales inter-prestataires alimentent les modèles de risque de santé populationnelle qui améliorent la sensibilisation aux soins préventifs.

Besoins d'efficacité hospitalière face aux pénuries de personnel

Une pénurie projetée de 1,1 million d'infirmières d'ici 2030 contraint les hôpitaux à passer d'une planification réactive à des stratégies prédictives de gestion de la main-d'œuvre. Mercy Health a réduit ses dépenses de main-d'œuvre intérimaire de 30,7 millions USD en 2023 après avoir déployé une planification par intelligence artificielle qui a porté les taux de remplissage des postes à 86 %. [3]Mercy, L'outil de gestion des effectifs basé sur l'intelligence artificielle a permis à Mercy d'économiser 30 millions USD en 2023,

mercy.net Les modèles de recensement prédictifs utilisant les schémas d'admission récents atteignent une erreur de prévision de 3,7 %, permettant une dotation en personnel en flux tendu et réduisant les heures supplémentaires. Les moteurs de flux de travail intégrés au marché de l'analytique opérationnelle en santé guident également les redéploiements du pool de personnels mobiles, améliorant la satisfaction et la rétention des infirmières. La surveillance continue de la capacité, de l'acuité et du mélange de compétences aligne les ressources cliniques sur la demande en temps réel, protégeant les marges dans un environnement de remboursement stable.

Transition vers des plateformes d'analytique natives du cloud

Les organisations de santé dépensent en moyenne 38 millions USD par an en services cloud mais n'utilisent que 44 % de la capacité réservée, laissant de la marge pour migrer les charges de travail d'analytique sans contrats supplémentaires. Les environnements de cloud public simplifient l'accès au calcul haute performance pour les modèles d'apprentissage profond, réduisant drastiquement les cycles de renouvellement du matériel. Les premières charges de travail Epic sur Amazon Web Services offrent des scores de satisfaction plus élevés concernant l'évolutivité par rapport aux installations sur site. Les modèles de livraison fédérés distribuent des environnements de science des données aux équipes cliniques tandis que la gouvernance centrale maintient la posture de sécurité. Les correctifs cohérents et les sauvegardes automatisées atténuent le risque de rançongiciel, une préoccupation croissante au niveau des conseils d'administration.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'intégration des systèmes hérités | -2.1% | Mondial, le plus aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Charge de conformité en matière de confidentialité et de sécurité des données | -1.8% | Mondial, avec des exigences régionales variables | Court terme (≤ 2 ans) |

| Pénurie de talents en analytique des opérations | -1.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Résistance aux perturbations des flux de travail cliniques | -1.2% | Mondial, variations culturelles selon les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration des systèmes hérités

Des études de cas montrent des écarts de plusieurs millions de dollars lors de la migration de données historiques vers de nouveaux environnements analytiques, avec peu de références disponibles pour la planification des directeurs des systèmes d'information. Les périodes d'exécution parallèle gonflent les budgets d'exploitation et allongent les délais de retour sur investissement, amenant certains hôpitaux de taille intermédiaire à différer les mises à niveau analytiques qui reposent sur des architectures modernes de dossiers de santé électroniques. Les fournisseurs du marché de l'analytique opérationnelle en santé proposent désormais des accélérateurs de conversion utilisant FHIR et des outils d'exportation en masse pour atténuer les difficultés, mais les réticences budgétaires persistent.

Charge de conformité en matière de confidentialité et de sécurité des données

Les amendes HIPAA vont de 141 USD à plus de 2 millions USD par incident, et la prochaine loi européenne sur l'intelligence artificielle classe la plupart des algorithmes cliniques comme des applications à haut risque. Les hôpitaux doivent financer le chiffrement, la journalisation des audits et les processus de surveillance des biais avant la mise en service, augmentant le coût total de possession. Les petits prestataires peinent avec la charge documentaire, ralentissant la pénétration du marché de l'analytique opérationnelle en santé jusqu'à ce que les options de services gérés externes arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent le succès de la mise en œuvre

Les revenus des services, bien qu'inférieurs à ceux des logiciels, devraient croître à un TCAC de 14,05 % car l'expertise en mise en œuvre détermine le retour sur investissement en analytique. Les groupes hospitaliers achetant des licences d'entreprise ne réalisent souvent de la valeur qu'après que les équipes de conseil ont aligné les tableaux de bord sur les flux de travail cliniques et construit des pipelines FHIR à partir des systèmes annexes. McKinsey a constaté que les programmes holistiques d'automatisation du cycle des revenus combinant coaching de leadership, refonte des processus et support en science des données accélèrent les gains de marge.

Les logiciels représentent encore 45,92 % de la part de marché de l'analytique opérationnelle en santé grâce aux modules intégrés aux dossiers de santé électroniques et aux contrats par abonnement. Cependant, les modèles de consommation regroupent désormais les services gérés, brouillant les frontières entre revenus de licence et de support. Le matériel reste une niche, limité aux appareils périphériques haute sécurité protégeant les archives d'imagerie ou les établissements de soins militaires. Dans l'ensemble, le marché de l'analytique opérationnelle en santé considère les services comme le catalyseur d'une utilisation durable des logiciels et des cycles d'amélioration continue.

Par mode de déploiement : la domination du cloud s'accélère

Les déploiements cloud détenaient 56,78 % de part du marché de l'analytique opérationnelle en santé en 2025 et affichent le TCAC le plus rapide de 13,41 % jusqu'en 2031. Les organisations ayant migré leurs charges de travail Epic ont signalé des cycles de mise à jour mensuels plus fluides et des structures de coûts plus prévisibles par rapport aux environnements sur site. Les modèles hybrides persistent là où les archives d'imagerie ou les ensembles de données génomiques doivent rester sur des serveurs locaux, mais la conteneurisation facilite la portabilité des charges de travail.

L'optimisation des coûts est la prochaine frontière, de nombreux systèmes de santé étant sur-approvisionnés en instances réservées. Les initiatives de dimensionnement approprié libèrent des fonds pour des projets d'intelligence artificielle avancés, renforçant l'élan du cloud au sein du marché de l'analytique opérationnelle en santé. Les déploiements sur site survivent principalement dans les hôpitaux à établissement unique ou les installations de défense soumises à des mandats stricts de souveraineté des données.

Par utilisateur final : les centres de soins ambulatoires mènent la croissance

Les hôpitaux et systèmes de santé ont détenu 29,05 % de la part de marché de l'analytique opérationnelle en santé en 2025 compte tenu de leur échelle et de leurs obligations de reporting. Les centres de soins ambulatoires progressent le plus rapidement à un TCAC de 14,37 % car le volume des procédures ambulatoires devrait augmenter de 21 % pour atteindre 44 millions de cas d'ici 2034.

Les opérateurs de centres de chirurgie ambulatoire privilégient la planification légère, le suivi des coûts des implants et l'analytique des contrats payeurs fournis via un logiciel en tant que service cloud. La propriété par des fonds de capital-investissement favorise des tableaux de bord standardisés sur des sites géographiquement dispersés, stimulant la demande incrémentielle au sein du marché de l'analytique opérationnelle en santé. Les payeurs déploient également des portails en libre-service permettant aux médecins de surveiller les indicateurs de qualité et de coût liés aux incitations de paiement groupé.

Par application : la gestion des effectifs émerge comme leader de la croissance

La gestion financière et du cycle des revenus continue de dominer avec 63,10 % de la taille du marché de l'analytique opérationnelle en santé en 2025, alors que les hôpitaux cherchent à réduire les refus et à accélérer la trésorerie. Pourtant, la gestion des effectifs progresse le plus rapidement à un TCAC de 13,78 %, reflétant les pénuries de personnel aigues. Les moteurs de planification par intelligence artificielle ont amélioré les scores de satisfaction des infirmières de 12 points dans un grand centre académique après avoir donné aux cliniciens la possibilité de gérer eux-mêmes leurs plannings.

Les modules de chaîne d'approvisionnement gagnent en importance face aux pressions inflationnistes sur les fournitures médicales, et les tableaux de bord de soins aux patients et de performance lient les alertes de sepsis aux indicateurs de capacité opérationnelle. Les solutions de gestion des risques et de conformité surveillent les biais algorithmiques et les événements de sécurité, devenant des fonctionnalités intégrales plutôt que des modules complémentaires. Ces applications diverses élargissent le chiffre d'affaires adressable du marché de l'analytique opérationnelle en santé.

Analyse géographique

L'Amérique du Nord reste la plus grande région avec 37,75 % de la taille du marché de l'analytique opérationnelle en santé, bénéficiant de mandats d'interopérabilité matures. Les règles des Centres pour les services Medicare et Medicaid liant les paiements au reporting numérique de la qualité soutiennent les achats même dans un contexte de marges serrées. Cependant, les coûts d'intégration et les dépenses de cybersécurité absorbent les budgets, conduisant à des déploiements sélectifs de fonctionnalités plutôt qu'à des déploiements à l'échelle de l'entreprise.

L'Asie-Pacifique affiche le TCAC le plus élevé de 13,92 %, catalysé par le vieillissement démographique, la hausse des attentes des consommateurs et les stratégies gouvernementales axées sur le cloud. Le marché de la santé numérique de la région pourrait débloquer 100 milliards USD de valeur d'ici 2025, incitant les hôpitaux à dépasser les systèmes hérités et à installer des analytiques cloud dès le premier jour. IDC prévoit une croissance des dépenses en intelligence artificielle de 28,9 % jusqu'en 2027, avec la santé comme secteur vertical de premier plan.

L'Europe affiche une adoption régulière, les réglementations RGPD et la prochaine loi sur l'intelligence artificielle élevant la gouvernance en matière de confidentialité des données. Les prestataires investissent dans des tableaux de bord de gestion du consentement et des architectures à confiance zéro. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des poches émergentes où la pénétration mobile et le financement du secteur public commencent à amorcer des programmes pilotes d'analytique, élargissant l'empreinte mondiale du marché de l'analytique opérationnelle en santé.

Paysage concurrentiel

Le marché de l'analytique opérationnelle en santé présente une concentration modérée. Epic a augmenté sa part de marché dans les soins aigus aux États-Unis à 42,3 % en 2024, loin devant Oracle Health à 22,9 % après l'attrition de clients. La suite Cogito intégrée d'Epic exploite un modèle de données unifié, tandis qu'Oracle met l'accent sur les flux de travail activés par la voix et l'intelligence artificielle intégrée.

Philips approfondit sa portée analytique via des collaborations avec Mass General Brigham pour construire des écosystèmes de données en temps réel qui fusionnent la télémétrie des appareils avec les flux de données des dossiers de santé électroniques. Les fournisseurs de niche se concentrent sur les systèmes de localisation en temps réel, la maintenance prédictive et l'automatisation du cycle des revenus. Les enquêtes Black Book montrent que 96 % des directeurs financiers suivent les outils d'automatisation pour la précision de la saisie des frais.

Les fusions-acquisitions stratégiques persistent, illustrées par l'acquisition de Cerner par Oracle pour 28,4 milliards USD qui vise à créer des plateformes cloud de bout en bout mais risque des revers d'intégration. Les regroupements par capital-investissement dans l'analytique des centres de chirurgie ambulatoire ciblent les niches de planification, de chaîne d'approvisionnement et de performance des cliniciens. L'interopérabilité, l'expérience utilisateur et le retour sur investissement mesurable restent des critères d'achat décisifs pour les acheteurs du marché de l'analytique opérationnelle en santé.

Leaders du secteur de l'analytique opérationnelle en santé

Oracle Corporation (Cerner Corporation)

MERATIVE (IBM Watson)

Veradigm LLC (Allscripts Healthcare Solutions, Inc.)

McKesson Corporation

UnitedHealth Group Incorporated (OptumInsight)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Milliman MedInsight a lancé le Portail d'Innovation MedInsight, une itération avancée de son Portail de Science des Données (DSP). Conçu pour les organisations de santé confrontées à des complexités croissantes, le Portail d'Innovation MedInsight offre des capacités améliorées, des flux de travail conviviaux et des services cloud, tous visant à favoriser l'innovation, accélérer l'analytique et renforcer la prise de décision fondée sur les données

- Avril 2025 : MedeAnalytics a lancé Health Fabric sur le cloud de données d'intelligence artificielle Snowflake. Cette intégration permet aux organisations d'unifier diverses sources de données et d'améliorer leur infrastructure existante. Health Fabric sert de plateforme complète pour l'analytique, accélérant les informations et améliorant les résultats pour les patients

- Février 2025 : Philips et Mass General Brigham ont annoncé une collaboration pour intégrer des données de santé en direct avec l'intelligence artificielle pour la surveillance cardiaque continue

- Avril 2024 : Baker McKenzie a signalé une augmentation des investissements de capital-investissement dans les entreprises d'analytique de santé en Asie-Pacifique

Périmètre du rapport sur le marché mondial de l'analytique opérationnelle en santé

Selon le périmètre du rapport, l'analytique aide une organisation grâce à l'utilisation systématique de technologies, de méthodes et de données pour générer des informations et permettre une prise de décision fondée sur les faits pour la planification, la gestion, les activités opérationnelles, la mesure et l'apprentissage. Avec la disponibilité de grands ensembles de données dans le secteur de la santé, il est devenu nécessaire pour les entreprises d'être équipées d'outils d'analytique opérationnelle pour utiliser efficacement les données.

Le marché de l'analytique opérationnelle en santé est segmenté par type (analytique de la chaîne d'approvisionnement, analytique des ressources humaines et analytique stratégique), composant (logiciel, matériel et services), déploiement (sur site, basé sur le web et sur le cloud), utilisateur final (hôpitaux et cliniques, entreprises pharmaceutiques et biotechnologiques, et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Logiciel |

| Matériel |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Gestion de la chaîne d'approvisionnement et des stocks |

| Gestion des effectifs |

| Gestion financière et du cycle des revenus |

| Gestion des soins aux patients et de la performance |

| Gestion des risques et de la conformité |

| Autres |

| Hôpitaux et systèmes de santé |

| Payeurs |

| Centres de soins ambulatoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Logiciel | |

| Matériel | ||

| Services | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par application | Gestion de la chaîne d'approvisionnement et des stocks | |

| Gestion des effectifs | ||

| Gestion financière et du cycle des revenus | ||

| Gestion des soins aux patients et de la performance | ||

| Gestion des risques et de la conformité | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et systèmes de santé | |

| Payeurs | ||

| Centres de soins ambulatoires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché de l'analytique opérationnelle en santé d'ici 2031 ?

Le marché devrait atteindre 28,98 milliards USD d'ici 2031.

À quelle vitesse le marché de l'analytique opérationnelle en santé devrait-il croître ?

Il devrait progresser à un TCAC de 13,22 % entre 2026 et 2031.

Quel modèle de déploiement mène l'adoption dans l'analytique de santé ?

Les plateformes basées sur le cloud détenaient 56,78 % de part en 2025 et affichent la croissance la plus rapide jusqu'en 2031.

Pourquoi les centres de soins ambulatoires investissent-ils massivement dans l'analytique ?

La migration des procédures vers les milieux ambulatoires et le besoin d'une planification rentable stimulent un TCAC de 14,37 % dans l'adoption de l'analytique parmi les centres de chirurgie ambulatoire.

Quel est le principal frein à l'adoption de l'analytique pour les hôpitaux ?

Les coûts élevés d'intégration lors de la liaison des outils d'analytique modernes aux systèmes hérités de dossiers de santé électroniques restent le principal obstacle.

Dernière mise à jour de la page le: