Taille et part du marché des pâtes sans gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.96 Milliards de dollars |

| Taille du Marché (2031) | 5.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pâtes sans gluten par Mordor Intelligence

La taille du marché des pâtes sans gluten devrait passer de 3,74 milliards USD en 2025 à 3,96 milliards USD en 2026 et devrait atteindre 5,26 milliards USD d'ici 2031, à un CAGR de 5,85 % sur la période 2026-2031. L'expansion du marché est principalement attribuée à la sensibilisation accrue des consommateurs aux problèmes de santé liés au gluten, notamment la maladie cœliaque et la sensibilité au gluten non cœliaque, associée à une tendance croissante vers des préférences alimentaires soucieuses de la santé et sans allergènes. La demande du marché est portée à la fois par des exigences médicales et des modifications de mode de vie axées sur le bien-être. Les entités manufacturières renforcent leur position sur le marché grâce à des initiatives d'amélioration des produits, en se concentrant sur l'amélioration des propriétés organoleptiques et de la composition nutritionnelle en incorporant des sources de céréales alternatives, notamment le riz, le maïs, le quinoa, le millet et les légumineuses. La trajectoire du marché est également influencée par l'adoption croissante de produits alimentaires à base végétale et à étiquette propre, en particulier parmi les jeunes générations et les populations urbaines. La pénétration du marché a été facilitée par de vastes réseaux de distribution englobant les supermarchés, les hypermarchés et les canaux de commerce électronique en pleine expansion.

Principaux enseignements du rapport

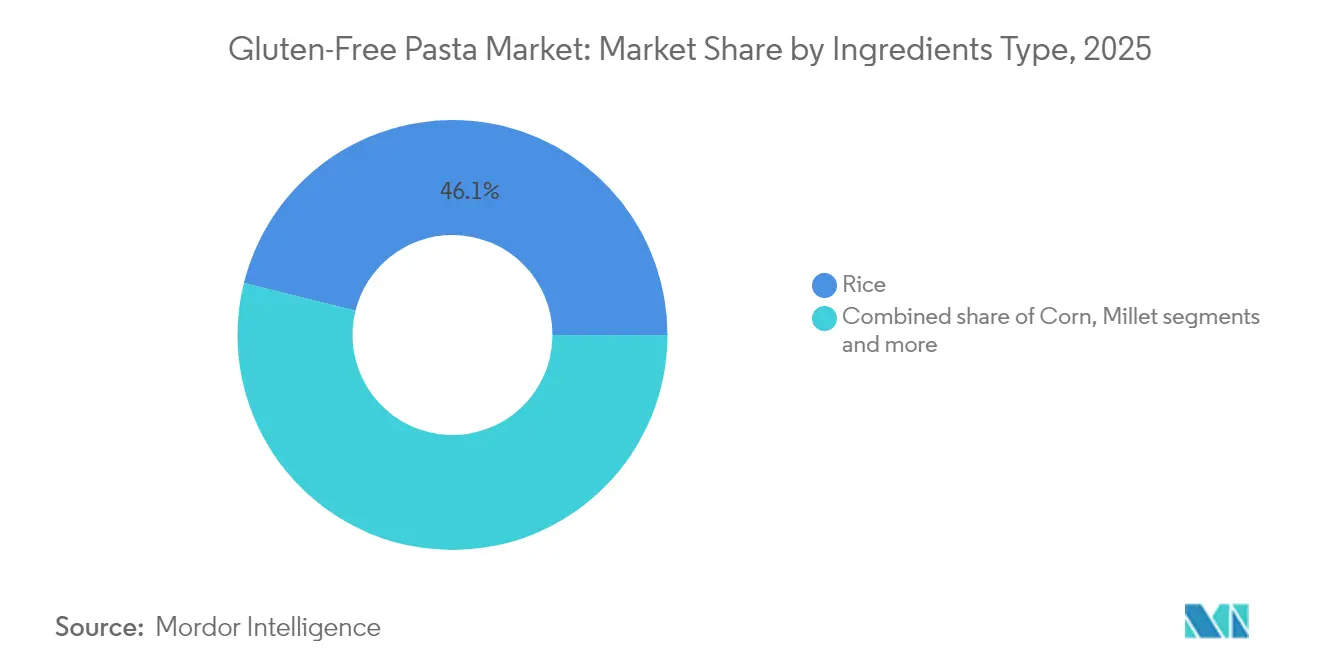

- Par type d'ingrédients, les produits à base de riz ont dominé avec 46,12 % de la part du marché des pâtes sans gluten en 2025, tandis que les produits à base de millet devraient enregistrer un CAGR de 6,74 % jusqu'en 2031.

- Par type de produit, les formats séchés représentaient 66,55 % de la taille du marché des pâtes sans gluten en 2025 ; les variantes instantanées devraient se développer à un CAGR de 7,05 %.

- Par forme, les spaghettis ont dominé avec une part de revenus de 77,62 % en 2025, tandis que les macaronis affichent la croissance la plus rapide à un CAGR de 6,62 %.

- Par canal de distribution, les supermarchés/hypermarchés contrôlaient 55,10 % des ventes en 2025 ; la vente au détail en ligne progresse à un CAGR de 6,85 %.

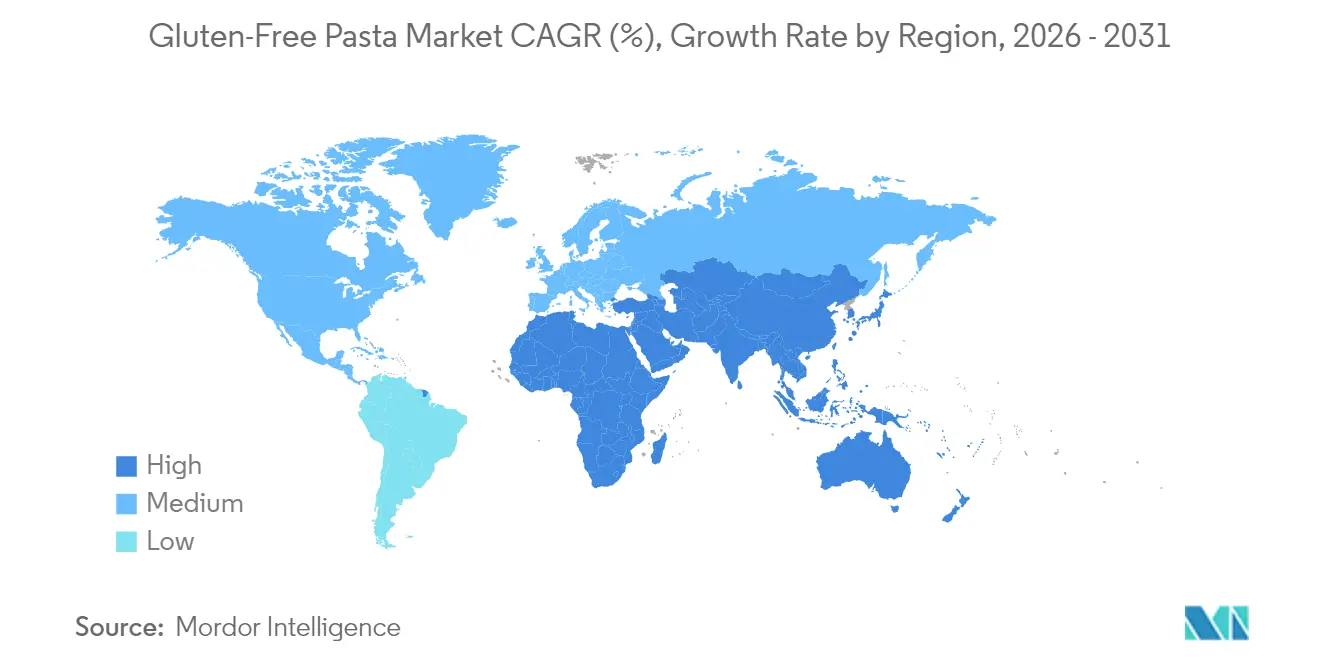

- Par géographie, l'Europe détenait 38,55 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pâtes sans gluten

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de régimes sans gluten comme choix de mode de vie | +1.2% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Amélioration du goût et de la texture des offres de pâtes sans gluten | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Lancement de pâtes multi-ingrédients répondant aux besoins nutritionnels | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prévalence croissante de la maladie cœliaque et de l'intolérance au gluten | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Augmentation du revenu disponible dans les pays en développement | +1.0% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Avancées technologiques dans la production de pâtes sans gluten | +0.7% | Mondial, porté par l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de régimes sans gluten comme choix de mode de vie

Le marché des pâtes sans gluten affiche une expansion significative attribuée à l'adoption généralisée des préférences alimentaires sans gluten comme choix de mode de vie. Cette croissance du marché est principalement portée par une conscience accrue de la santé chez les consommateurs, l'évolution des habitudes alimentaires et une sensibilisation renforcée aux bénéfices potentiels pour la santé de la consommation sans gluten, en particulier parmi les personnes sans maladie cœliaque diagnostiquée ni sensibilité au gluten. La perception des pâtes sans gluten par les consommateurs a considérablement évolué, de nombreuses personnes les considérant comme une alternative nutritionnelle supérieure, associant leur consommation à une meilleure fonction digestive et à de meilleurs résultats de santé globaux, étendant ainsi la pénétration du marché au-delà de la nécessité médicale. Selon GS1 Italie, les produits alimentaires sans gluten représentaient 11,1 % de la valeur totale des ventes alimentaires en Italie en 2023, illustrant la pénétration substantielle du marché grand public et l'adoption orientée vers le mode de vie des produits alimentaires sans gluten, notamment les pâtes [1]Source : GS1 Italie, "Observatoire Immagino, Quinzième édition 2024", servizi.gs1it.org . Cette trajectoire du marché s'aligne sur la demande croissante des consommateurs pour des alternatives à base végétale, des produits alimentaires biologiques et des offres à étiquette propre, les pâtes sans gluten, fabriquées à partir d'ingrédients alternatifs, répondant à la fois aux exigences nutritionnelles et à diverses spécifications alimentaires.

Amélioration du goût et de la texture des offres de pâtes sans gluten

Le marché affiche une croissance substantielle portée par des avancées significatives dans la formulation des produits, notamment en matière d'amélioration du goût et de la texture. Les produits de pâtes sans gluten traditionnels se heurtaient auparavant à une résistance substantielle du marché en raison de propriétés organoleptiques sous-optimales, notamment des profils gustatifs compromis, des attributs texturaux incohérents et une diversification des produits limitée par rapport aux alternatives conventionnelles à base de blé. Les innovations technologiques contemporaines dans les méthodologies de transformation alimentaire, associées à un développement sophistiqué des ingrédients, ont fondamentalement transformé les paramètres de qualité des produits, facilitant la pénétration du marché auprès des consommateurs par nécessité médicale et des profils démographiques orientés vers le mode de vie. L'évolution du marché est substantiellement attribuée à l'incorporation stratégique de compositions de céréales alternatives, notamment le riz brun, les lentilles, le quinoa, le maïs et les formulations à base de pois chiches, fréquemment utilisées en combinaisons précises pour optimiser l'intégrité structurelle, les caractéristiques sensorielles et la composition nutritionnelle. Par exemple, en janvier 2024, Suma Wholefoods a introduit une nouvelle gamme de pâtes à l'avoine fabriquées à partir de farines d'avoine, de maïs et de riz au lieu du blé conventionnel.

Lancement de pâtes multi-ingrédients répondant aux besoins nutritionnels

Le marché des pâtes sans gluten démontre un potentiel de croissance significatif grâce à l'introduction stratégique de formulations multi-ingrédients conçues pour répondre à diverses exigences nutritionnelles. L'expansion du marché est principalement attribuée à la prévalence croissante de l'intolérance au gluten, associée à l'adoption substantielle de préférences alimentaires à base végétale. Les entités manufacturières mettent en œuvre des stratégies avancées de développement de produits, en se concentrant spécifiquement sur des formulations innovantes de mélanges de céréales pour répondre à ces exigences évolutives des consommateurs. Par exemple, en juin 2024, Nuttee Bean Co. a introduit son offre premium, Favalicious Fava Protein Pasta, une formulation spécialisée à base de fèves comprenant trois ingrédients essentiels. Le produit offre une valeur nutritionnelle substantielle avec 19 grammes de protéines, 16 grammes de fibres alimentaires et maintient 13 glucides nets par portion, tout en respectant les spécifications sans gluten, non-OGM, végétalien et zéro sucre. Cette initiative de développement de produit correspond directement aux préférences évolutives des segments de consommateurs soucieux de leur santé, en particulier les Millennials et la Génération Z, qui démontrent une demande accrue pour des options nutritionnelles à étiquette propre et riches en protéines.

Prévalence croissante de la maladie cœliaque et de l'intolérance au gluten

La prévalence croissante de la maladie cœliaque et de la sensibilité au gluten non cœliaque stimule la croissance du marché des pâtes sans gluten. Les préoccupations sanitaires liées à ces affections influencent les choix alimentaires des consommateurs. Une sensibilisation accrue parmi les professionnels de santé et le grand public a conduit à des diagnostics plus fréquents. En Italie, selon le ministère de la Santé, environ 265 000 personnes étaient atteintes de la maladie cœliaque en 2023, la Lombardie étant la région ayant enregistré le nombre le plus élevé avec plus de 49 200 cas [2]Source : Ministère de la Santé, "Rapport annuel au Parlement sur la maladie cœliaque – Annuel 2023", static.celiachia.it . Les personnes souffrant de sensibilité au gluten non cœliaque présentent des symptômes tels que des troubles gastro-intestinaux, des maux de tête et de la fatigue lors de la consommation de gluten. La nécessité de gérer ces affections par des régimes sans gluten a accru la demande d'alternatives, notamment les pâtes. Les campagnes de sensibilisation du public et les recommandations diététiques des professionnels de santé ont davantage souligné l'importance des produits sans gluten. Ces facteurs devraient créer des opportunités de croissance pour le marché des pâtes sans gluten au cours de la période de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix plus élevé par rapport aux pâtes conventionnelles | -1.3% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilisation limitée des consommateurs dans les marchés émergents | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes pour la certification sans gluten | -0.5% | Mondial, variable selon les juridictions | Long terme (≥ 4 ans) |

| Concurrence d'autres produits de pâtes alternatives | -0.7% | Mondial, s'intensifiant dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix plus élevé par rapport aux pâtes conventionnelles

La tarification premium des pâtes sans gluten crée des barrières significatives à la pénétration du marché, en particulier dans les segments sensibles aux prix et dans les économies émergentes où le revenu disponible limité restreint l'adoption d'aliments spécialisés. Les produits de pâtes sans gluten affichent une prime de prix de 50 à 100 % par rapport aux pâtes conventionnelles à base de blé en raison de coûts de matières premières plus élevés, de processus de fabrication spécialisés et de volumes de production plus faibles qui limitent les économies d'échelle. Les réglementations de la Food and Drug Administration (FDA) pour l'étiquetage sans gluten exigent que les produits contiennent moins de 20 parties par million de gluten, nécessitant des installations de production dédiées et des protocoles de tests approfondis qui augmentent les coûts opérationnels. Cet écart de prix devient plus significatif lors des ralentissements économiques lorsque les consommateurs se concentrent sur les achats essentiels plutôt que sur les produits alimentaires premium. Cependant, l'avancement des technologies de fabrication et l'augmentation des volumes de production pourraient réduire les coûts, diminuant potentiellement la différence de prix entre les pâtes sans gluten et les pâtes conventionnelles au cours de la période de prévision.

Sensibilisation limitée des consommateurs dans les marchés émergents

Un frein significatif pour le marché des pâtes sans gluten, en particulier dans les marchés émergents, est la sensibilisation limitée des consommateurs à l'intolérance au gluten, à la maladie cœliaque et aux avantages des régimes sans gluten. Malgré la prévalence croissante des troubles liés au gluten dans le monde, de nombreux consommateurs dans les régions en développement ignorent les impacts du gluten sur la santé et la disponibilité d'alternatives sans gluten, ce qui entrave la pénétration du marché et la croissance. Dans les pays d'Asie-Pacifique, d'Afrique et de certaines parties d'Amérique latine, les régimes sans gluten sont souvent mal compris ou peu reconnus à moins d'être prescrits médicalement, ce qui restreint la base de consommateurs potentiels à ceux ayant des problèmes de santé confirmés. De nombreux consommateurs dans ces régions associent les produits sans gluten aux tendances de perte de poids ou aux régimes de luxe, entraînant scepticisme ou désintérêt. La situation est encore compliquée par une transparence insuffisante de l'étiquetage, une surveillance réglementaire inadéquate et des initiatives de santé publique limitées pour promouvoir la compréhension des problèmes de santé liés au gluten.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédients : le riz domine tandis que les alternatives émergent

En 2025, les formulations à base de riz représentaient 46,12 % du marché des pâtes sans gluten. L'expansion du marché est principalement portée par la prévalence croissante de la maladie cœliaque et de la sensibilité au gluten parmi les consommateurs du monde entier. La saveur neutre du riz, l'infrastructure établie de la chaîne d'approvisionnement et la large acceptation des consommateurs dans toutes les régions stimulent cette domination du marché. Le goût neutre du riz le rend compatible avec diverses sauces et ingrédients, servant de substitut efficace aux pâtes de blé. Selon le Département de l'agriculture des États-Unis (USDA), la production de riz a atteint 535,8 millions de tonnes métriques en 2024/25, assurant un approvisionnement stable en matières premières pour les fabricants. Cette disponibilité maintient des coûts de production cohérents et soutient la fabrication et la distribution à grande échelle sur les marchés développés et émergents.

Les formulations à base de millet devraient croître à un CAGR de 6,74 % de 2026 à 2031. Cette croissance est portée par le profil nutritionnel du millet, qui comprend une teneur élevée en protéines, des minéraux essentiels et des fibres alimentaires. La préférence croissante des consommateurs pour les céréales alternatives, en particulier dans les économies émergentes, combinée à l'adoption croissante de régimes à base végétale, renforce la position des pâtes à base de millet sur le marché. La conscience accrue de la santé parmi les consommateurs et la demande croissante d'options sans gluten riches en nutriments contribuent à l'expansion du marché. De plus, la durabilité agricole du millet et son adaptabilité à diverses conditions climatiques en font une matière première fiable pour la production de pâtes sans gluten. Les initiatives gouvernementales promouvant la culture et la consommation du millet, en particulier dans les régions en développement, soutiennent davantage la croissance du marché.

Par type de produit : les formats séchés dominent tandis que l'instantané prend de l'élan

Les pâtes séchées maintiennent une position dominante sur le marché des pâtes sans gluten, représentant 66,55 % de la part de marché en 2025. Cette domination découle des préférences des consommateurs pour les produits stables à température ambiante qui offrent commodité et longue durée de conservation sans réfrigération. Les pâtes sans gluten séchées servent divers groupes de consommateurs, notamment les familles et les personnes cherchant des solutions de repas simples, en raison de leur longue durée de conservation et de leur large disponibilité via les canaux de vente au détail et en ligne. Les performances constantes et l'adaptabilité des pâtes séchées en ont fait le premier choix pour les consommateurs recherchant des alternatives sans gluten qui maintiennent la qualité en termes de goût et de texture.

Le segment des pâtes instantanées devrait croître à un CAGR de 7,05 % jusqu'en 2031, porté par les consommateurs nécessitant une préparation rapide des repas tout en respectant des régimes sans gluten. Tandis que les variantes en conserve et surgelées servent principalement les opérations de restauration collective où la gestion des portions et la préparation efficace sont essentielles, la croissance du segment instantané reflète l'évolution des préférences des consommateurs pour des options de repas efficaces en termes de temps. Les fabricants ont amélioré les formulations de pâtes instantanées pour répondre aux préoccupations de qualité, développant des produits qui conservent leur intégrité structurelle et leur valeur nutritionnelle malgré les exigences de préparation rapide. L'expansion du segment s'aligne sur l'urbanisation croissante et l'évolution des horaires de travail, en particulier parmi les jeunes consommateurs prêts à payer davantage pour des produits orientés vers la commodité.

Par forme : la domination culturelle des spaghettis persiste

Sur le marché des pâtes sans gluten, les spaghettis maintiennent une position de marché prédominante, représentant 77,62 % de la part de marché en 2025. Cette concentration substantielle du marché dans les variantes de spaghettis démontre la préférence persistante des consommateurs pour les configurations de pâtes conventionnelles au sein des alternatives sans gluten. La présence significative sur le marché des spaghettis sans gluten est attribuée à leur polyvalence opérationnelle, leurs protocoles de préparation standardisés et leurs capacités de substitution complètes aux variantes conventionnelles à base de blé dans de multiples applications culinaires, établissant leur position fondamentale dans les habitudes de consommation alimentaire mondiales.

Le segment des macaronis affiche une trajectoire de croissance substantielle, projetant un CAGR de 6,62 % jusqu'en 2031. Cette progression de croissance est principalement attribuée à la demande croissante des consommateurs pour des configurations de pâtes diversifiées qui facilitent une efficacité de préparation améliorée dans les opérations culinaires domestiques, en particulier dans la préparation standardisée des repas ménagers et les formulations de recettes nutritionnelles. L'infrastructure de distribution au détail étendue pour les variantes de macaronis sans gluten, combinée à des initiatives systématiques de développement de produits axées sur l'amélioration des propriétés organoleptiques et l'optimisation nutritionnelle, a facilité l'intégration accrue des consommateurs dans les protocoles standardisés de préparation des repas.

Par canal de distribution : domination du commerce de détail avec accélération du commerce électronique

Les supermarchés/hypermarchés commandent actuellement 55,10 % du marché de distribution des pâtes sans gluten en 2025. Leur position de leadership sur le marché est attribuée à leur infrastructure de vente au détail physique établie, leur assortiment complet de produits et leur capacité à répondre aux besoins immédiats des consommateurs. Ces établissements de vente au détail fonctionnent comme des points de distribution primaires pour les consommateurs recherchant des fabricants établis et un accès efficace aux alternatives sans gluten. Les chaînes de vente au détail établissent des partenariats de distribution stratégiques avec les fabricants pour maintenir la disponibilité des produits. Cela est illustré par l'expansion stratégique de Pasta Rummo sur le marché américain en juillet 2023, où la société a introduit 11 variantes de produits, dont des spaghettis sans gluten, dans l'ensemble du réseau de vente au détail Whole Foods Market.

Le segment de distribution au détail en ligne démontre un potentiel de croissance supérieur avec un CAGR projeté de 6,85 % durant 2026-2031. Cette trajectoire de croissance est attribuée à des portefeuilles de produits complets, des systèmes d'approvisionnement structurés par abonnement et une pénétration accrue du marché dans les régions à infrastructure de vente au détail physique limitée. Les plateformes de commerce électronique facilitent la distribution de plusieurs fabricants de pâtes sans gluten via des réseaux logistiques optimisés et des programmes d'abonnement systématiques. Le segment de vente au détail numérique affiche une expansion du marché grâce à des cadres de distribution directe aux consommateurs mis en œuvre, des stratégies promotionnelles numériques structurées et des initiatives marketing orientées vers la santé.

Analyse géographique

L'Europe détient une part de 38,55 % du marché des pâtes sans gluten en 2025, soutenue par une forte sensibilisation à la maladie cœliaque, des protocoles de diagnostic établis et l'importance des pâtes dans les régimes méditerranéens. La croissance du marché dans la région est renforcée par des cadres réglementaires, notamment les subventions sur ordonnance pour les patients cœliaques en Italie et au Royaume-Uni. Les diverses traditions culinaires européennes permettent aux consommateurs ayant des restrictions alimentaires de maintenir leurs habitudes alimentaires culturelles grâce aux options de pâtes sans gluten.

L'Asie-Pacifique affiche le taux de croissance le plus élevé avec un CAGR de 6,89 % (2026-2031), attribué à l'urbanisation, à l'augmentation des revenus disponibles et à la sensibilisation à la santé parmi les consommateurs de la classe moyenne. La position de la Chine et de l'Inde en tant que grands producteurs de riz soutient le développement du marché. La consommation croissante d'aliments transformés, notamment les pizzas, pâtes et produits de boulangerie sans gluten, stimule l'expansion du marché. Les fabricants développent des saveurs spécifiques à la région pour répondre aux préférences locales, soutenant la croissance continue du marché.

L'Amérique du Nord démontre une forte présence sur le marché avec une grande variété de produits. Les rapports de production agricole du Département de l'agriculture des États-Unis (USDA) montrent une production de maïs de 14,9 milliards de boisseaux en 2024, fournissant des matières premières pour la production de pâtes sans gluten. La région affiche une tendance aux produits premium, les consommateurs acceptant des prix plus élevés pour les avantages nutritionnels et les produits à étiquette propre. Par ailleurs, l'Amérique du Sud et le Moyen-Orient et l'Afrique montrent un potentiel de croissance dans les zones urbaines et les segments à revenus plus élevés, malgré des limitations de sensibilisation et de distribution. Ces défis sont abordés par des programmes d'éducation des consommateurs et l'expansion des réseaux de vente au détail.

Paysage concurrentiel

Le marché des pâtes sans gluten présente une fragmentation modérée, avec de grandes entreprises alimentaires et des fabricants spécialisés en concurrence sur le marché. Des entreprises comme Barilla Group et Ebro Foods S.A. utilisent leurs vastes réseaux de distribution et leurs marques établies pour servir les marchés grand public, tandis que des entreprises spécialisées telles que Dr. Schär AG et Jovial Foods se démarquent par un développement de produits ciblé et une expertise dans les préférences des consommateurs sans gluten.

Le marché a évolué, passant de la satisfaction principalement des besoins médicaux à une catégorie d'aliments santé grand public, attirant à la fois des fabricants alimentaires établis et de nouvelles entreprises ciblant des segments de consommateurs spécifiques. Par ailleurs, le paysage concurrentiel est caractérisé par des partenariats stratégiques, des fusions et des acquisitions visant à élargir la présence sur le marché et à réaliser des économies d'échelle. Par exemple, Saco Foods a acquis les marques Ancient Harvest et Pamela's en août 2024, ce qui renforce le portefeuille sans gluten de la société et tire parti des services partagés pour la croissance.

De plus, les entreprises investissent dans des équipements d'extrusion avancés et des technologies de traitement des ingrédients pour améliorer la qualité des produits et l'efficacité de la production. L'environnement concurrentiel met l'accent sur les capacités de recherche et développement, les entreprises développant des formulations propriétaires et des processus de fabrication. Le succès sur le marché dépend de la capacité des entreprises à combiner l'innovation produit avec une gestion efficace des coûts, car les consommateurs exigent des produits de haute qualité à des prix compétitifs par rapport aux pâtes traditionnelles. Les acteurs du marché se différencient également par des pratiques durables et des ingrédients à étiquette propre pour répondre aux préférences évolutives des consommateurs.

Leaders du secteur des pâtes sans gluten

Dr. Schar AG

Barilla Group

Ebro Foods S.A.

Jovial Foods, Inc.

Eden Foods, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Goodles a introduit une gamme de pâtes sans gluten comprenant des formes telles que loopdy-loos, lucky penne et twistful thinking. Chaque portion contenait 8 grammes de protéines et 3 grammes de fibres. Les produits étaient fabriqués à partir de maïs, de riz brun, de pois chiches et d'autres ingrédients à base végétale.

- Septembre 2024 : Quantum Fixes a fabriqué un produit de pâtes faible en glucides et sans gluten. Les pâtes, fabriquées à partir d'amidon de tapioca résistant, offraient une texture et un goût similaires aux pâtes conventionnelles sans contenir de gluten, de céréales ni de blé.

- Juillet 2024 : Giada De Laurentiis a lancé une gamme de pâtes sans gluten comprenant cinq variétés : Taccole Corte, Mezzi Rigatoni, Casarecce, Stelline et Ziti Corti. La formulation du produit incorporait de la farine de maïs non-OGM, de la farine de riz non-OGM et de l'eau.

- Mai 2024 : ZENB a élargi son portefeuille de pâtes avec des produits fabriqués à partir de 100 % de pois jaunes entiers. Le produit contenait 18 grammes de protéines et 11 grammes de fibres par portion tout en maintenant des normes d'étiquette propre.

Portée du rapport sur le marché mondial des pâtes sans gluten

Les pâtes sans gluten sont des pâtes ordinaires fabriquées sans blé ni autres ingrédients contenant du gluten, les remplaçant par de la farine de maïs, de riz ou de pomme de terre.

Le marché des pâtes sans gluten est segmenté par ingrédients, type de produit, canal de distribution et géographie. Sur la base du type d'ingrédient, le marché est segmenté en riz, maïs, millet et autres ingrédients. Par type de produit, le marché est segmenté en séché, instantané, en conserve et surgelé. Par forme, le marché est segmenté en spaghetti, penne, fusilli, macaroni et autres. Par canal de distribution, le marché est segmenté en supermarché/hypermarché, épicerie de proximité, magasins de vente au détail en ligne et autres canaux de distribution. En termes de géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Riz |

| Maïs |

| Millet |

| Autres ingrédients |

| Séché |

| Instantané |

| En conserve et surgelé |

| Spaghetti |

| Penne |

| Fusilli |

| Macaroni |

| Autres |

| Supermarchés/Hypermarchés |

| Épicerie de proximité |

| Magasins de vente au détail en ligne |

| Autre canal de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'ingrédients | Riz | |

| Maïs | ||

| Millet | ||

| Autres ingrédients | ||

| Par type de produit | Séché | |

| Instantané | ||

| En conserve et surgelé | ||

| Par forme | Spaghetti | |

| Penne | ||

| Fusilli | ||

| Macaroni | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épicerie de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autre canal de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pâtes sans gluten ?

Le marché des pâtes sans gluten a généré 3,96 milliards USD en 2026 et devrait atteindre 5,26 milliards USD d'ici 2031.

Quelle région détient la plus grande part des ventes de pâtes sans gluten ?

L'Europe est en tête avec 38,55 % des revenus mondiaux en 2025, soutenue par des réglementations strictes en matière d'étiquetage et une forte sensibilisation des consommateurs.

Quel canal de distribution connaît la croissance la plus rapide ?

La vente au détail en ligne est le canal à la croissance la plus rapide, progressant à un CAGR de 6,85 % à mesure que les consommateurs adoptent le commerce électronique pour leurs besoins alimentaires spécialisés.

Quel ingrédient domine les formulations de pâtes sans gluten ?

Les pâtes à base de riz restent dominantes, détenant une part de 46,12 % en 2025 en raison de leur goût neutre et de leur texture fiable.

Dernière mise à jour de la page le: