Taille et part du marché des pâtes et nouilles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

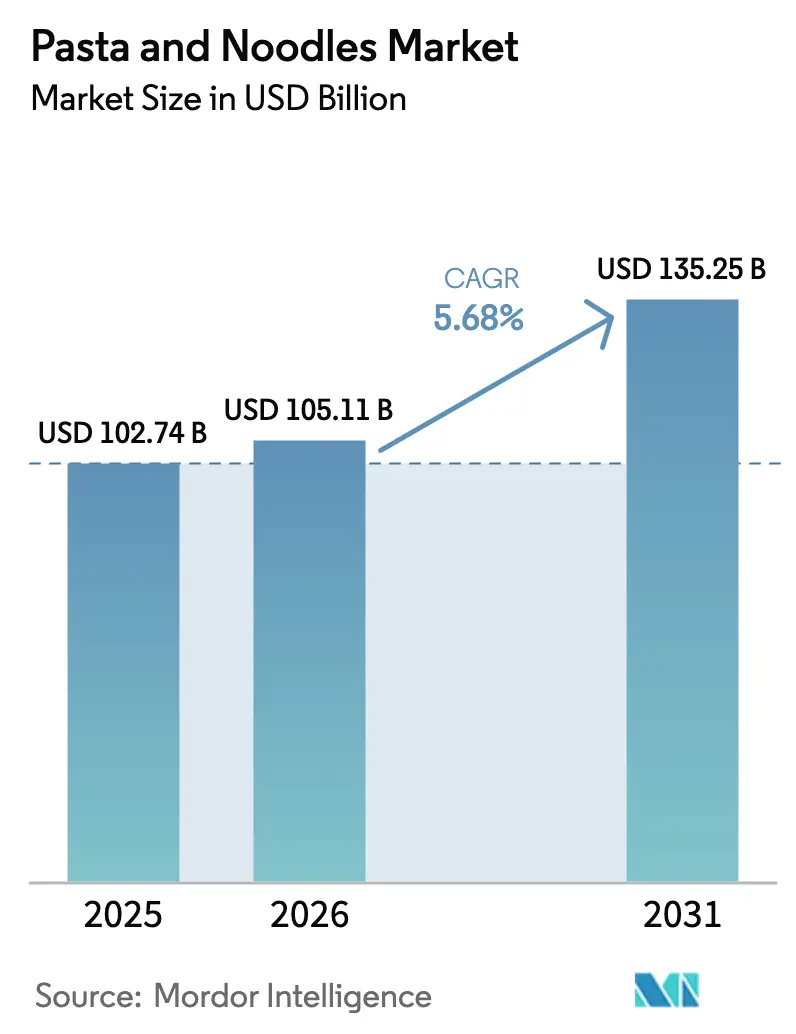

| Taille du Marché (2026) | 105.11 Milliards de dollars |

| Taille du Marché (2031) | 135.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pâtes et nouilles par Mordor Intelligence

La taille du marché des pâtes et nouilles est évaluée à 105,11 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 102,74 milliards USD, et devrait atteindre 135,25 milliards USD d'ici 2031, progressant à un CAGR de 5,68 % durant la période de prévision. La demande des consommateurs s'élargit des pâtes de blé classiques vers des variantes sans gluten, enrichies en protéines et à base de céréales anciennes, alors que les ménages cherchent à concilier praticité et bien-être. Les améliorations technologiques en matière d'extrusion et de séchage améliorent la texture et la durée de conservation, permettant aux propositions haut de gamme et entrée de gamme de coexister. Les investissements dans la chaîne d'approvisionnement en Asie-Pacifique et en Amérique du Sud réduisent les délais de livraison, incitant les acteurs régionaux à concurrencer les multinationales établies. Par ailleurs, des réglementations plus strictes sur l'étiquetage en face avant en Amérique du Nord et en Europe accélèrent les reformulations à faible teneur en sodium et la transparence des ingrédients, créant des points d'entrée pour les marques agiles. La volatilité des devises et la hausse des coûts des intrants menacent toutefois les marges des acteurs dépourvus de stratégies de couverture.

Points clés du rapport

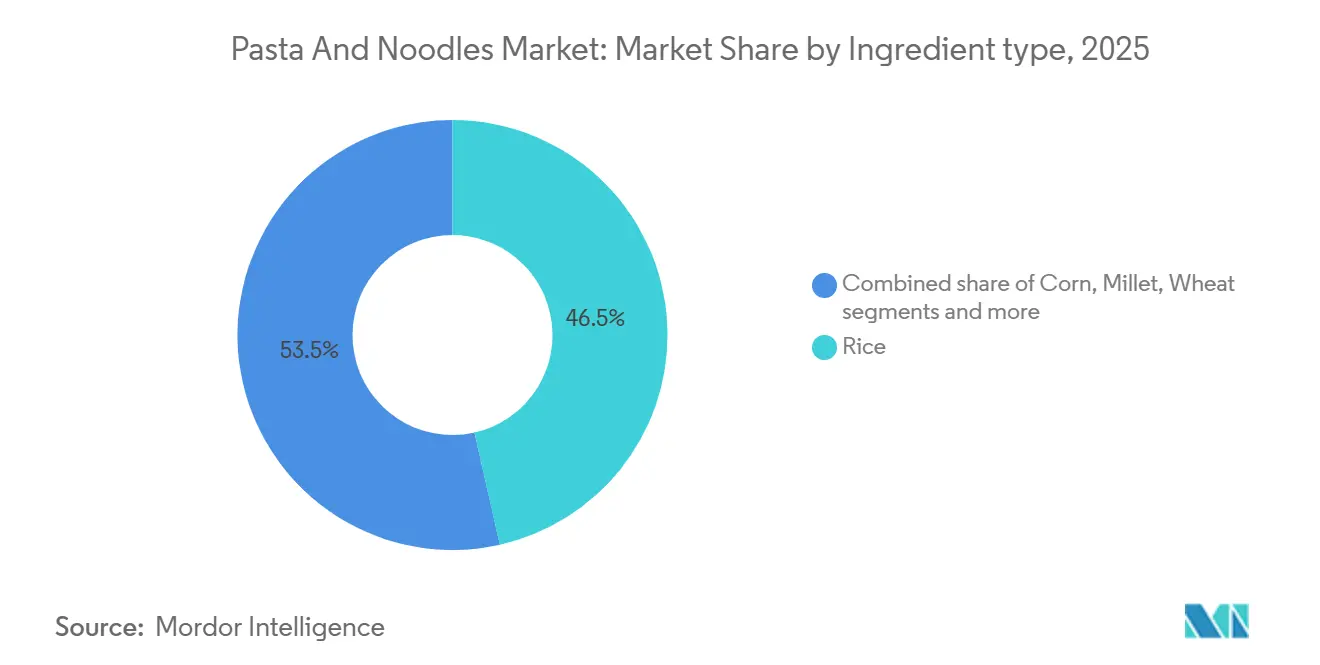

- Par type d'ingrédient, le riz a capturé 46,48 % de la part de valeur en 2025, tandis que le millet devrait progresser à un CAGR de 7,21 % jusqu'en 2031.

- Par type de produit, les formats séchés ont dominé avec une part de 70,11 % en 2025 ; les options instantanées devraient croître à un CAGR de 6,88 % jusqu'en 2031.

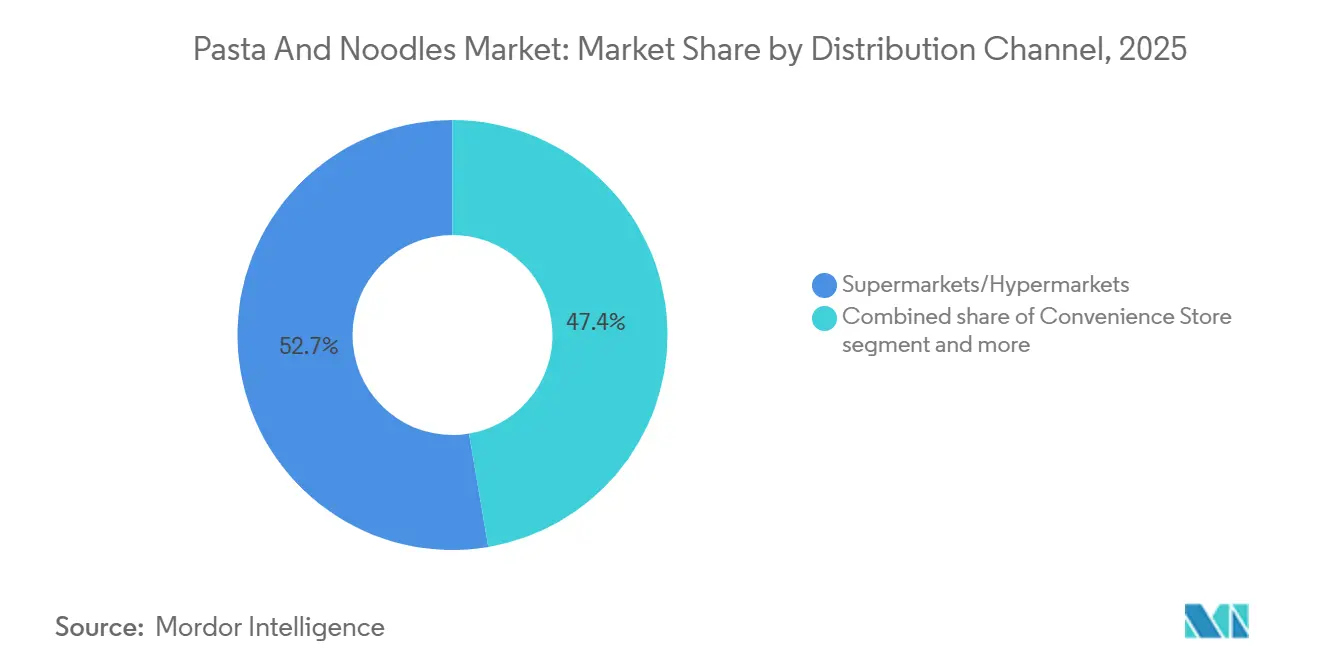

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 52,65 % des ventes de 2025, tandis que les canaux en ligne ont affiché la trajectoire la plus rapide, progressant à un CAGR de 7,55 % jusqu'en 2031.

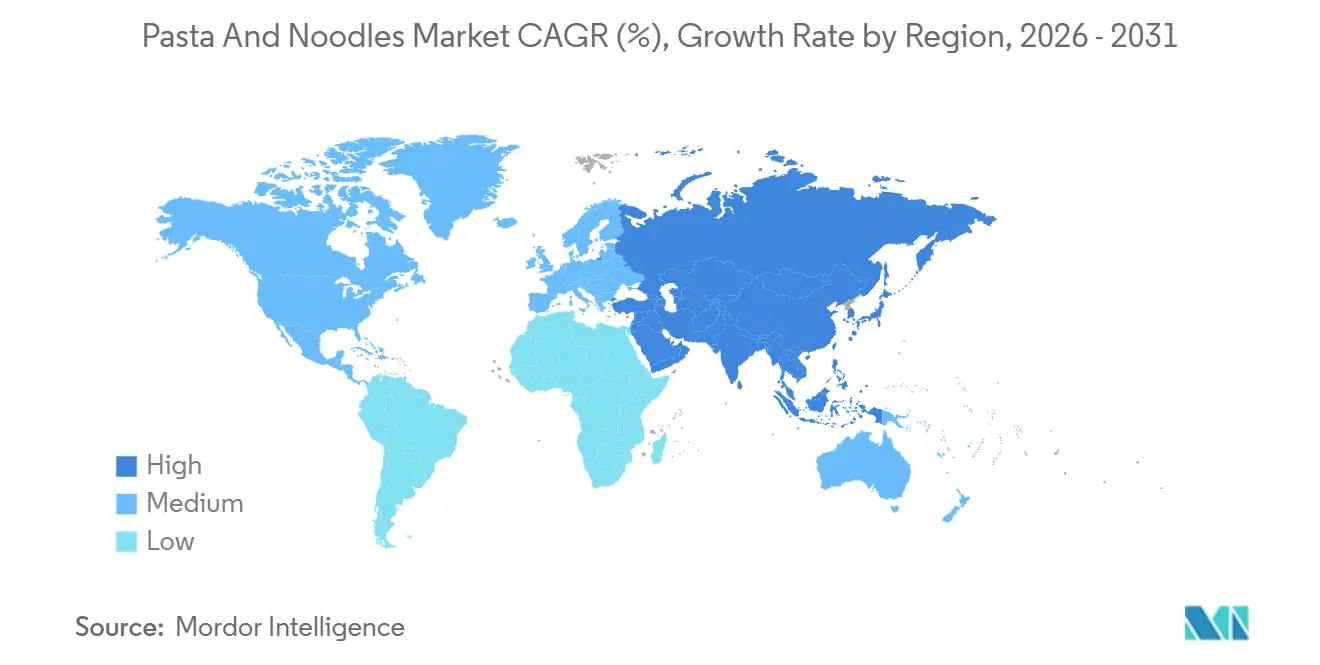

- Par géographie, l'Europe a représenté 40,25 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique est positionnée pour la plus forte expansion régionale, avec un CAGR de 8,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pâtes et nouilles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Influence croissante des cuisines asiatiques | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe et dans les centres urbains d'Amérique latine | Moyen terme (2 à 4 ans) |

| Demande croissante de produits à longue conservation | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique, notamment au Nigeria, en Égypte et au Kenya | Court terme (≤ 2 ans) |

| Tendances santé stimulant les variantes enrichies en protéines, sans gluten et à base de céréales complètes | +1.0% | L'Amérique du Nord et l'Europe sont en tête, avec une adoption émergente en Australie et dans les zones urbaines de l'Inde | Long terme (≥ 4 ans) |

| Avancées technologiques dans la production pour une meilleure texture et une meilleure stabilité à la conservation | +0.7% | Mondial, avec une adoption à forte intensité capitalistique concentrée au Japon, en Corée du Sud, en Italie et aux États-Unis | Moyen terme (2 à 4 ans) |

| Hausse du revenu disponible dans les marchés en développement | +1.1% | Asie-Pacifique (Inde, Indonésie, Vietnam), Afrique subsaharienne (Nigeria, Kenya) et Amérique du Sud (Brésil, Colombie) | Long terme (≥ 4 ans) |

| Initiatives publicitaires stratégiques des principaux acteurs du marché | +0.5% | Mondial, avec les dépenses médias les plus élevées en Chine, aux États-Unis et au Brésil | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Influence de la cuisine asiatique à l'échelle mondiale

La généralisation du ramen, du pho et du pad thaï sur les marchés occidentaux a transformé les nouilles d'une curiosité ethnique en option de repas quotidienne, les chaînes de restauration et les opérateurs de restauration collective intégrant les formats asiatiques dans leurs menus principaux. En 2025, le Département de l'agriculture des États-Unis a signalé une augmentation de 23 % des importations de nouilles de riz par rapport à 2024, reflétant une familiarité accrue des consommateurs portée par les tendances de recettes sur les réseaux sociaux et les recommandations de chefs célèbres [1]Source : Département de l'agriculture des États-Unis, « Statistiques d'importation de nouilles de riz 2025 », Service agricole étranger de l'USDA, usda.gov. Cette diffusion culinaire s'étend au-delà des restaurants ; les données de vente au détail indiquent que les marques de nouilles instantanées coréennes ont enregistré une croissance à deux chiffres dans les supermarchés européens en 2025, les consommateurs allemands et français se tournant vers des profils de saveurs épicées et riches en umami, auparavant confinés aux épiceries spécialisées. Ce changement n'est pas seulement esthétique ; il signale une volonté d'expérimenter des paradigmes de texture et d'assaisonnement qui diffèrent sensiblement des pâtes traditionnelles, créant des points d'entrée pour les fabricants asiatiques afin de s'implanter dans des marchés historiquement dominés par les marques italiennes et américaines.

Demande croissante de produits à longue conservation

L'urbanisation et la croissance des ménages nucléaires en Asie-Pacifique et en Afrique augmentent considérablement l'importance des formats alimentaires à longue conservation nécessitant un minimum de réfrigération et de temps de préparation. Au Nigeria, où le réseau électrique reste peu fiable, les nouilles instantanées sont devenues un choix alimentaire essentiel pour les travailleurs urbains à faibles revenus. Selon le Bureau national des statistiques, la consommation de nouilles instantanées devrait augmenter de 18 % d'une année sur l'autre en 2025, soulignant leur rôle croissant en tant qu'option de repas pratique et abordable[2]Source : Bureau national des statistiques du Nigeria, « Rapport sur la consommation de biens de consommation 2025 », Nigerianstat, nigerianstat.gov.ng. De même, en Indonésie, les programmes de développement des infrastructures pilotés par le gouvernement ont amélioré les réseaux de distribution du dernier kilomètre, permettant aux nouilles emballées d'atteindre les zones rurales qui dépendaient auparavant des marchés frais ou humides. Ce changement est encore soutenu par l'influence croissante des plateformes de commerce électronique, qui offrent des remises sur les achats en gros réduisant les coûts unitaires. Ces remises rendent non seulement les nouilles emballées plus accessibles, mais encouragent également le stockage chez les consommateurs sensibles aux prix, stimulant davantage la demande dans ces régions.

Tendances santé stimulant les variantes enrichies en protéines, sans gluten et à base de céréales complètes

La prise de conscience des consommateurs quant aux risques des glucides raffinés a catalysé une vague de reformulation, les fabricants introduisant des nouilles à base de lentilles, enrichies aux pois chiches et mélangées au quinoa pour capter les segments soucieux de leur santé. En 2025, l'Autorité européenne de sécurité des aliments a mis à jour ses directives d'étiquetage en face avant pour imposer une divulgation plus claire de la teneur en fibres et en protéines, incitant les producteurs de pâtes italiens à lancer des gammes de blé complet qui conservent la texture traditionnelle tout en répondant aux critères nutritionnels. Parallèlement, les variantes sans gluten s'étendent au-delà des personnes atteintes de la maladie cœliaque pour inclure les consommateurs percevant le gluten comme inflammatoire, avec des ventes en Amérique du Nord en hausse de 14 % en 2025 selon les données de suivi de la vente au détail de Nielsen. La fortification en protéines, réalisée par l'ajout de blanc d'œuf, de protéines de pois ou de spiruline, répond aux besoins des amateurs de fitness et des populations vieillissantes à la recherche de sources de protéines pratiques, une tendance particulièrement prononcée en Australie et en Scandinavie. Cependant, ces produits haut de gamme affichent des primes de prix de 30 à 50 % par rapport aux offres conventionnelles, limitant leur pénétration sur les marchés sensibles aux coûts et créant un paysage bifurqué où l'innovation se concentre dans les zones géographiques à revenus élevés.

Avancées technologiques dans la production pour une meilleure texture et une meilleure stabilité à la conservation

Les améliorations de la technologie d'extrusion ont permis aux fabricants de reproduire à l'échelle industrielle les textures des nouilles tirées à la main, tandis que le séchage sous vide et l'emballage sous atmosphère modifiée prolongent la durée de conservation sans conservateurs. Des fabricants d'équipements japonais tels que Toyo Suisan ont accordé des licences pour des systèmes de séchage avancés à des producteurs chinois et indiens, réduisant la teneur en humidité à moins de 10 % tout en préservant l'élasticité, un paramètre de qualité essentiel pour les nouilles instantanées haut de gamme. En Italie, l'investissement de Barilla en 2024 dans des équipements de traitement à haute pression permet aux pâtes de conserver une texture al dente après un stockage prolongé, répondant aux exigences des marchés d'exportation où les délais de transit dépassent 60 jours. Ces avancées technologiques facilitent également les formulations à étiquette propre en éliminant le besoin de conservateurs chimiques, s'alignant sur les pressions réglementaires dans l'Union européenne et en Amérique du Nord. Cependant, l'intensité capitalistique reste un obstacle pour les petites et moyennes entreprises, concentrant l'innovation parmi les multinationales et élargissant l'écart de qualité entre les segments haut de gamme et entrée de gamme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts des matières premières comme le blé et perturbations de la chaîne d'approvisionnement | -0.9% | Mondial, avec une pression aiguë en Afrique du Nord, au Moyen-Orient et en Asie du Sud dépendants des importations de blé | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la teneur élevée en glucides, en sodium et en calories | -0.6% | L'Amérique du Nord et l'Europe sont en tête des préoccupations, avec une sensibilisation émergente dans les zones urbaines de Chine et du Brésil | Moyen terme (2 à 4 ans) |

| Exigences strictes en matière de sécurité alimentaire, d'étiquetage et de conformité réglementaire | -0.4% | Union européenne, États-Unis et Canada, avec des répercussions sur les producteurs orientés vers l'exportation en Asie | Long terme (≥ 4 ans) |

| Les préférences culturelles et les habitudes alimentaires dans certaines régions limitent la pénétration du marché | -0.3% | Afrique subsaharienne, Moyen-Orient et certaines parties de l'Amérique du Sud où les aliments de base traditionnels dominent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts des matières premières et perturbations de la chaîne d'approvisionnement

Les prix du blé ont augmenté de 22 % entre janvier 2024 et décembre 2025, sous l'effet des conditions de sécheresse en Australie et des restrictions à l'exportation imposées par la Russie et l'Ukraine, selon l'indice des prix de l'Organisation des Nations Unies pour l'alimentation et l'agriculture [3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Indice des prix alimentaires de décembre 2025 », FAO, fao.org. Cette volatilité affecte de manière disproportionnée les fabricants des régions dépendantes des importations telles que l'Égypte et le Maroc, où le blé représente 60 à 70 % des coûts de production des nouilles. Les prix du riz ont affiché une instabilité similaire, l'interdiction d'exportation de riz non basmati imposée par l'Inde en 2024 ayant provoqué des pénuries d'approvisionnement en Asie du Sud-Est et en Afrique de l'Est, obligeant les producteurs à s'approvisionner en Thaïlande et au Vietnam à des primes élevées. Les perturbations de la chaîne d'approvisionnement s'étendent au-delà des matières premières ; les coûts des matériaux d'emballage ont augmenté de 15 % en 2025 en raison de pénuries de polyéthylène liées aux arrêts de maintenance des usines pétrochimiques au Moyen-Orient. Les marques régionales plus petites dépourvues de mécanismes de couverture ou d'intégration verticale font face à une compression aiguë des marges, plusieurs producteurs nigérians et kényans réduisant leurs portefeuilles de références pour se concentrer sur les articles à forte rotation. Ces pressions sur les coûts sont partiellement atténuées par les contrats à terme et la diversification vers des céréales alternatives telles que le millet et le sorgho, bien que l'acceptation par les consommateurs d'ingrédients non traditionnels reste inégale.

Préoccupations sanitaires liées à la teneur élevée en glucides, en sodium et en calories

Les campagnes de santé publique ciblant l'obésité et l'hypertension ont intensifié l'examen des nouilles instantanées, qui contiennent généralement 1 500 à 2 000 milligrammes de sodium par portion, dépassant les recommandations d'apport journalier de l'Organisation mondiale de la santé. En 2025, le Service national de santé du Royaume-Uni a lancé une initiative « Repensez vos nouilles » soulignant les liens entre les régimes riches en sodium et les maladies cardiovasculaires, incitant les grands distributeurs à retirer les produits dépassant 1 200 milligrammes par portion. Le ministère de la Sécurité alimentaire et des médicaments de Corée du Sud a rendu obligatoires les avertissements sur la teneur en sodium en face avant des emballages de nouilles instantanées en 2024, ce qui a coïncidé avec une baisse de 9 % de la consommation intérieure de nouilles instantanées en 2025, les consommateurs se tournant vers des alternatives fraîches ou réfrigérées. Les préoccupations relatives aux glucides raffinés sont tout aussi importantes, les nutritionnistes préconisant des substituts à base de céréales complètes pour atténuer les pics glycémiques associés aux nouilles à base de farine blanche. Ces vents contraires sont les plus prononcés sur les marchés aisés où la culture sanitaire est élevée et où les consommateurs disposent du pouvoir d'achat nécessaire pour passer à des alternatives haut de gamme, tandis que les segments sensibles aux prix dans les marchés en développement privilégient l'accessibilité financière à l'optimisation nutritionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : le millet progresse à mesure que la demande sans gluten s'accélère

Les nouilles à base de riz détenaient 46,48 % de la part de valeur par type d'ingrédient en 2025, ancrées par une consommation bien établie au Vietnam, en Thaïlande et dans le sud de la Chine, où les nouilles de riz sont des aliments de base culinaires. Cependant, les variantes à base de millet progressent à 7,21 % par an jusqu'en 2031, la croissance la plus rapide parmi toutes les catégories d'ingrédients, portée par un positionnement sans gluten et une densité en micronutriments qui séduisent les consommateurs soucieux de leur santé en Amérique du Nord et en Europe. Le blé reste le leader en volume malgré une croissance plus lente, soutenu par la domination des pâtes dans les régimes méditerranéens et l'omniprésence des nouilles instantanées en Asie. Les nouilles à base de maïs occupent une niche, servant principalement les marchés latino-américains où le maïs est culturellement préféré, bien que l'adoption reste limitée par des défis de texture que les fabricants cherchent à résoudre par des formulations mixtes combinant le maïs avec des farines de blé ou de riz.

L'essor du millet reflète des tendances plus larges autour des céréales anciennes, les Nations Unies ayant déclaré 2023 Année internationale des millets, catalysant des campagnes de sensibilisation qui ont élevé le profil de cette céréale auprès des consommateurs occidentaux. Des producteurs indiens tels que ITC Limited ont lancé des gammes de nouilles au millet ciblant les marchés d'exportation, tirant parti de la position de l'Inde en tant que premier producteur mondial de millet pour offrir des alternatives compétitives en termes de coûts aux produits à base de quinoa et d'amarante. Le soutien réglementaire est évident dans l'inclusion par l'Inde en 2024 des nouilles au millet dans son Système de distribution publique, subventionnant l'accès pour les ménages à faibles revenus et normalisant la consommation. Les segments à base de blé font face à des vents contraires liés aux tendances d'évitement du gluten, bien que les pâtes de blé dur conservent un potentiel de premiumisation grâce aux certifications d'appellation d'origine protégée en Italie et aux méthodes de production artisanales qui commandent des primes de prix de 40 à 60 % par rapport aux offres grand public.

Par type de produit : les formats instantanés tirent parti de l'urbanisation

Les nouilles et pâtes séchées ont représenté 70,11 % du chiffre d'affaires par type de produit en 2025, reflétant leur polyvalence dans les applications culinaires et leur longue durée de conservation adaptée aux circuits de vente au détail et de restauration collective. Les nouilles instantanées, cependant, progressent à 6,88 % jusqu'en 2031, dépassant tous les autres formats à mesure que l'urbanisation en Asie-Pacifique et en Afrique stimule la demande de repas à portion individuelle et à préparation rapide. Les variantes en conserve et surgelées occupent une part plus faible, concentrée dans les marchés nord-américains et européens où la praticité prime sur la préparation fraîche, tandis que les nouilles réfrigérées s'adressent aux segments haut de gamme recherchant une texture de qualité restaurant à domicile. L'élan de la catégorie instantanée est particulièrement frappant en Inde, où la consommation par habitant a doublé entre 2020 et 2025, soutenue par des stratégies de prix agressives positionnant les nouilles instantanées en dessous de 0,30 USD par portion, compétitives par rapport aux alternatives de restauration de rue.

Les améliorations technologiques brouillent les frontières entre les segments instantané et haut de gamme, avec l'émergence de nouilles instantanées séchées à l'air et non frites comme alternatives plus saines qui conservent une préparation rapide tout en réduisant la teneur en matières grasses de 30 à 40 %. Le lancement en 2025 par Nissin Foods de sa gamme « Cup Noodle Pro » au Japon, avec 15 grammes de protéines par portion et une teneur réduite en sodium, illustre cette convergence, ciblant les consommateurs axés sur le fitness prêts à payer des primes de 25 % pour des bénéfices fonctionnels. La résilience des pâtes séchées tient à leur polyvalence et à leur ancrage culturel dans les cuisines italienne et méditerranéenne, bien que la croissance ralentisse sur les marchés matures à mesure que la taille des ménages diminue et que les personnes vivant seules se tournent vers des formats instantanés à portion contrôlée. Les segments de nouilles surgelées bénéficient de la prolifération des kits repas, des entreprises telles que HelloFresh intégrant des nouilles précuites dans leurs boîtes d'abonnement, bien que ce canal reste embryonnaire en dehors de l'Amérique du Nord et de l'Europe occidentale.

Par canal de distribution : le commerce électronique perturbe la distribution traditionnelle

Les supermarchés et hypermarchés ont conservé 52,65 % de la part de distribution en 2025, tirant parti de leur domination en termes d'espace en rayon et de leur capacité promotionnelle pour stimuler les ventes en volume, mais les canaux de vente au détail en ligne progressent à 7,55 % jusqu'en 2031, la croissance la plus rapide parmi tous les modes de distribution. Ce changement est le plus prononcé en Chine, où des plateformes telles que Tmall d'Alibaba et JD.com représentent 35 % des ventes de nouilles, permettant des modèles de vente directe aux consommateurs qui contournent les grossistes traditionnels et réduisent les coûts de distribution de 15 à 20 %. Les épiceries de proximité restent essentielles au Japon et en Corée du Sud, où les formats ouverts 24 heures sur 24 et les implantations urbaines denses facilitent les achats impulsifs, bien que leur part s'érode à mesure que le commerce électronique offre des remises sur les achats en gros et des services d'abonnement qui réduisent les coûts unitaires. Les autres canaux de distribution, notamment les opérateurs de restauration collective et les distributeurs automatiques, jouent des rôles de niche, les distributeurs automatiques étant particulièrement pertinents au Japon, où l'infrastructure de vente automatisée est mature.

L'essor du commerce électronique remodèle la dynamique concurrentielle, les marques plus petites tirant parti du marketing numérique et des partenariats avec des influenceurs pour développer leur notoriété sans supporter les frais de référencement traditionnels en grande distribution. En Inde, des marques régionales de nouilles ont atteint une distribution nationale via Amazon et Flipkart, contournant la nécessité de réseaux de distribution physique qui favorisent les acteurs établis. Les modèles d'abonnement gagnent du terrain en Amérique du Nord, où des entreprises telles que Thrive Market proposent des nouilles biologiques et spécialisées à des tarifs réduits, séduisant les consommateurs soucieux de leur santé en quête de praticité et de valeur. Cependant, les défis logistiques du dernier kilomètre dans les zones rurales et les préférences des consommateurs pour l'inspection tactile des produits limitent la pénétration du commerce électronique dans certaines parties de l'Afrique et de l'Amérique latine, où les supermarchés et les marchés en plein air restent dominants. La trajectoire de croissance de ce canal suggère que les stratégies omnicanales, intégrant la distribution physique et l'exécution numérique, deviendront incontournables pour les marques cherchant à maintenir leur pertinence auprès de segments de consommateurs diversifiés.

Analyse géographique

L'Europe a représenté 40,25 % du chiffre d'affaires du marché des nouilles et pâtes en 2025, soutenue par les exportations de pâtes italiennes, qui ont totalisé 3,2 milliards EUR (3,5 milliards USD) en 2025 selon l'Agence italienne pour le commerce extérieur, et par la solide infrastructure de distribution allemande qui privilégie les variantes haut de gamme et biologiques. Cependant, la croissance de la région ralentit à mesure que la stagnation démographique et la diversification alimentaire vers les protéines végétales érodent la consommation par habitant. La France et l'Espagne enregistrent des gains modestes portés par les communautés immigrées nord-africaines qui privilégient le couscous et les nouilles à base de semoule, tandis que les marchés d'Europe de l'Est tels que la Pologne et la Roumanie se développent grâce à la hausse des revenus et à l'occidentalisation des habitudes alimentaires. Les réalignements commerciaux post-Brexit du Royaume-Uni ont introduit des complexités tarifaires pour les importations de pâtes italiennes, incitant certains distributeurs britanniques à s'approvisionner en Turquie et en Égypte, où les coûts de production sont inférieurs de 20 à 30 %. La conformité réglementaire reste stricte, l'Autorité européenne de sécurité des aliments appliquant des limites rigoureuses de résidus de pesticides sur les importations de blé, ce qui augmente les coûts pour les fournisseurs non européens cherchant à accéder au marché.

L'Asie-Pacifique progresse à 8,87 % jusqu'en 2031, le taux de croissance régionale le plus rapide, propulsé par la flambée de la consommation de nouilles instantanées en Inde, qui a atteint 8 milliards de portions en 2025, et par les tendances de premiumisation en Chine où les consommateurs passent des marques entrée de gamme aux importations japonaises et coréennes dont les prix sont supérieurs de 50 à 80 % (India Brand Equity Foundation). Le marché intérieur japonais est mature, avec une consommation par habitant qui plafonne, mais les exportations de ramen et d'udon haut de gamme vers l'Amérique du Nord et l'Europe ont progressé de 19 % en 2025, portées par le tourisme culinaire et l'affinité culturelle liée à l'anime chez les jeunes générations. Le marché australien des nouilles bénéficie de l'immigration asiatique, les communautés vietnamiennes et thaïlandaises soutenant la demande de nouilles de riz et stimulant l'élargissement des assortiments en grande distribution. Les marchés d'Asie du Sud-Est, notamment l'Indonésie, le Vietnam et les Philippines, connaissent une concurrence intense alors que des acteurs locaux tels qu'Indofood et des entrants mondiaux comme Nestlé se disputent des parts dans des segments sensibles aux prix où la fidélité à la marque est fluide et l'intensité promotionnelle est élevée.

L'Amérique du Nord et l'Amérique du Sud affichent des trajectoires divergentes, les États-Unis et le Canada connaissant une croissance modeste contrainte par les préoccupations sanitaires liées au sodium et aux glucides raffinés, tandis que le Brésil, la Colombie et le Pérou se développent grâce à l'urbanisation et à la hausse de la participation des femmes au marché du travail qui stimule la demande de solutions de repas pratiques. Le marché mexicain des nouilles est fortement influencé par la proximité des États-Unis, les échanges transfrontaliers facilitant l'accès aux marques américaines, bien que les producteurs locaux tels que Herdez gagnent des parts grâce à des saveurs culturellement adaptées incorporant du piment et du citron vert. Le Moyen-Orient et l'Afrique restent des marchés naissants, les Émirats arabes unis et l'Afrique du Sud étant en tête de la consommation grâce aux populations expatriées et aux formats de distribution occidentalisés, tandis que le marché nigérian des nouilles instantanées est le plus grand du continent, porté par l'accessibilité financière et la distribution agressive des fabricants locaux. La position stratégique de la Turquie en tant que pôle de production pour l'Europe et le Moyen-Orient se renforce, avec des exportations vers les marchés voisins en hausse de 12 % en 2025, soutenues par des coûts de main-d'œuvre compétitifs et des accords commerciaux préférentiels.

Paysage concurrentiel

Les grandes entreprises dominent le marché mondial des pâtes et nouilles, qui est modérément fragmenté. Les fabricants régionaux et les nouveaux entrants sont en concurrence avec des multinationales établies telles que Nestlé S.A., Nissin Foods Holdings Co. Ltd., Unilever PLC, Barilla Group et The Campbell Soup Company. Ces entreprises se concentrent sur l'élargissement de leurs portefeuilles de produits, le développement de produits haut de gamme, l'entrée sur de nouveaux marchés géographiques et l'offre de produits à valeur ajoutée pour maintenir leurs positions sur le marché.

Des opportunités de croissance existent sur les marchés émergents où la consommation de pâtes augmente mais où les préférences de marque restent flexibles. Le marché présente également un potentiel dans les segments spécialisés, notamment les produits fonctionnels et enrichis ciblant des besoins nutritionnels spécifiques. Les fabricants régionaux maintiennent des positions concurrentielles en mettant l'accent sur les ingrédients locaux et l'authenticité culturelle.

La technologie de fabrication est devenue un facteur de différenciation significatif, car les procédés avancés améliorent la qualité, la cohérence et la conservation des produits. Cet environnement concurrentiel favorise l'innovation et la diversification du marché, se traduisant par une sélection de produits plus large et une qualité améliorée pour les consommateurs.

Leaders du secteur des pâtes et nouilles

Nestlé S.A.

Nissin Foods Holdings Co. Ltd.

Barilla Group

The Campbell Soup Company

Ebro Foods, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Maggi a élargi son portefeuille aux États-Unis avec une nouvelle gamme de nouilles. Le produit propose trois saveurs : Masala classique indien, Ail épicé chinois et Barbecue épicé coréen.

- Mars 2025 : General Mills a lancé des nouilles ramen sous ses marques Old El Paso et Totino's. La nouvelle gamme comprend les nouilles ramen Old El Paso en saveurs Fajita et Bœuf Birria, et les nouilles ramen Totino's en variétés Pizza au fromage et Pizza au poulet façon Buffalo.

- Octobre 2024 : WokTok by Veeba a élargi son portefeuille de produits avec de nouvelles sauces chinoises et des nouilles instantanées. L'entreprise a lancé des nouilles instantanées en tasse en cinq variantes : Chowmein, Manchurian, Masala, Kung Pao et Coréen épicé 1X. Les nouilles sont fabriquées sans farine raffinée (maida), sans huile de palme ni glutamate monosodique (MSG).

- Août 2024 : Noodle Lovers a lancé deux variétés de pâtes réchauffables au micro-ondes, « Toowoomba Pasta » et « Rosé Pasta », qui offrent une saveur de qualité restaurant grâce à une simple préparation au micro-ondes. Ces plats représentent des adaptations coréennes des pâtes italiennes traditionnelles, avec des sauces à base de crème agrémentées d'épices.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des nouilles et pâtes comme l'ensemble des brins, feuilles ou pièces façonnées de pâte non levée produits industriellement, quel que soit leur ingrédient de base (blé, riz, maïs, millet ou mélanges), vendus sous forme séchée, instantanée, en conserve, surgelée ou réfrigérée aux circuits de vente au détail, de restauration collective et institutionnels.

Exclusion du périmètre : les repas composites prêts à consommer dans lesquels les pâtes ou nouilles représentent moins de la moitié du poids de la portion sont exclus du périmètre.

Aperçu de la segmentation

- Par type d'ingrédient

- Riz

- Blé

- Maïs

- Millet

- Autres

- Par type de produit

- Séché

- Instantané

- En conserve et surgelé

- Réfrigéré / Frais

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Mexique

- Canada

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Japon

- Chine

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigeria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens structurés avec des transformateurs, des conditionneurs sous contrat, de grands grossistes et des épiceries en ligne spécialisées en Asie-Pacifique, en Europe et dans les Amériques ont permis de valider les tendances en matière de formats d'emballage, les prix de vente moyens et les répercussions sur les marges. Des enquêtes de suivi auprès de diététiciens et de responsables des achats de la restauration rapide ont contribué à tester les hypothèses relatives aux tendances santé intégrées dans les prévisions.

Recherche documentaire

Nous avons d'abord compilé des indicateurs de base sur la consommation et les échanges à partir de sources ouvertes et faisant autorité, telles que les bilans des produits de base de la FAO, les journaux d'exportation d'UN Comtrade, les notes de production de l'USDA et les indices de vente au détail d'Eurostat. Les statistiques sur les apports nutritionnels de l'Association mondiale des nouilles instantanées et les déclarations relatives aux déchets d'emballage ont permis de cartographier les évolutions de volume en valeur. Les rapports annuels des entreprises (10-K), les présentations aux investisseurs et certaines actualités archivées sur Dow Jones Factiva ont complété les informations sur les prix et la composition des marques. Les sources citées illustrent l'étendue des données consultées ; de nombreux ensembles de données supplémentaires ont été examinés pour des vérifications croisées et des clarifications.

Les enquêtes gouvernementales sur la nutrition, les panels nationaux sur les dépenses des ménages et les tableaux de bord des expéditions des associations professionnelles ont ensuite été analysés pour les répartitions par ingrédient et la dynamique des canaux, nous permettant d'affiner les pondérations régionales avant tout travail de modélisation.

Dimensionnement du marché et prévisions

Une reconstruction descendante ancrée sur la consommation par habitant et la production ajustée aux données douanières a fourni le volume de valeur initial pour 2025, que nous avons ensuite corroboré par des agrégations sélectives ascendantes de fournisseurs et des vérifications échantillonnées de prix de vente moyen x volume.

Les principaux moteurs du modèle comprennent : les portions journalières moyennes par habitant, les trajectoires des prix unitaires au détail, les indices des matières premières du blé et du riz, la pénétration des formats instantanés dans les villes émergentes, la part de l'épicerie en ligne dans les aliments emballés et les plafonds réglementaires de sodium influençant les coûts de reformulation.

Les perspectives à cinq ans sont générées à l'aide d'une régression multivariée combinée à une analyse de scénarios, où l'inflation des ingrédients et l'élasticité de la composition des canaux constituent les variables principales. Toute série nationale manquant de données commerciales cohérentes a été comblée à l'aide de moyennes de pairs avant la triangulation finale.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, un contrôle automatisé des écarts par rapport aux ratios historiques et une validation par un responsable senior. Les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque les prix des matières premières fluctuent de plus de 15 % ou lorsqu'un producteur du top cinq publie des orientations significatives. Une vérification finale est répétée juste avant chaque livraison au client.

Pourquoi la base de référence de Mordor sur les pâtes et nouilles est solide

Les chiffres publiés divergent souvent parce que les entreprises choisissent des compositions de produits, des périmètres de canaux et des cadences de mise à jour différents. En alignant les statistiques de consommation sur les réconciliations commerciales et en actualisant chaque année, Mordor limite les dérives et maintient une comparabilité élevée.

Les principaux facteurs d'écart comprennent des études concurrentes portant uniquement sur les pâtes, omettant les flux de restauration collective, ou extrapolant les données des scanners de vente au détail sans contrôles de l'inflation des ingrédients. Le calendrier de conversion des devises et les fenêtres de prévision plus courtes ajoutent une variance supplémentaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 102,08 milliards USD (2025) | ||

| 75,50 milliards USD (2025) | Consultance mondiale A | Périmètre limité aux pâtes, exclut les nouilles et les références réfrigérées |

| 87,97 milliards USD (2024) | Association professionnelle B | Année de base antérieure ; repose principalement sur les tickets de caisse de vente au détail |

| 83,10 milliards USD (2024) | Revue professionnelle C | Couverture géographique limitée et facteurs de conversion de la valeur des expéditions |

La comparaison montre que lorsque l'étendue des ingrédients, la couverture double canal et les corrections de change actualisées sont appliquées, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et auditer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée pour le marché mondial des nouilles et pâtes en 2031 ?

Le marché devrait atteindre 135,25 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est positionnée pour la plus forte expansion, progressant à un CAGR de 8,87 %.

Quel type de produit gagne le plus d'élan ?

Les formats instantanés affichent la croissance la plus rapide, avec un CAGR prévu de 6,88 %.

Quel rôle joue le commerce électronique dans la distribution ?

Les canaux en ligne progressent à un CAGR de 7,55 % à mesure que les modèles de vente directe aux consommateurs et d'abonnement prennent de l'ampleur.

Dernière mise à jour de la page le: