Taille et Part du Marché Européen des Aliments et Boissons Sans Gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

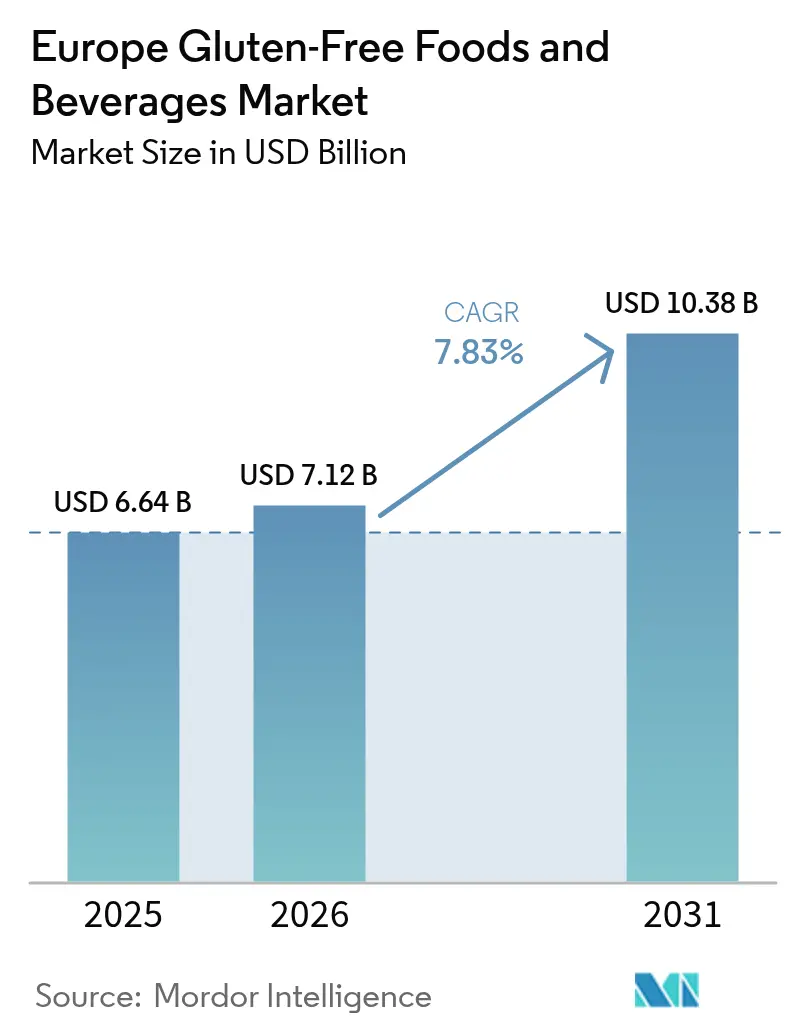

| Taille du marché de l'année de base (2025) | 6.64 Milliards de dollars |

| Taille du Marché (2026) | 7.12 Milliards de dollars |

| Taille du Marché (2031) | 10.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.83% CAGR |

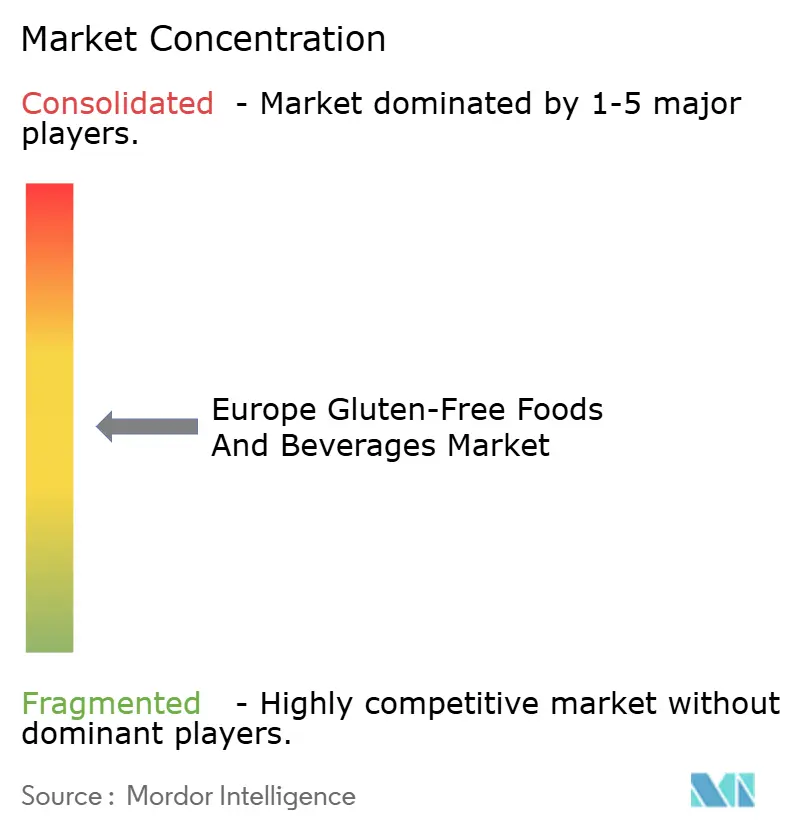

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Aliments et Boissons Sans Gluten par Mordor Intelligence

La taille du marché européen des aliments et boissons sans gluten devrait croître de 6,64 milliards USD en 2025 à 7,12 milliards USD en 2026 et devrait atteindre 10,38 milliards USD d'ici 2031, à un TCAC de 7,83 % sur la période 2026-2031. L'augmentation des diagnostics de maladie cœliaque, l'adoption croissante de modes de vie axés sur le bien-être et l'expansion rapide du commerce électronique stimulent la demande, malgré une concurrence accrue sur les prix de la part des produits à marque de distributeur. L'Allemagne reste le marché leader en termes de valeur ; cependant, des pays comme les Pays-Bas et le Danemark, ainsi que d'autres marchés numériquement avancés et soucieux de leur santé, atteignent des taux de croissance plus élevés grâce à des modèles d'abonnement en ligne qui contournent les limitations traditionnelles d'espace en rayon. L'innovation au sein de la catégorie comprend la bière traitée aux enzymes, les snacks à base de pois chiches et les agents liants dérivés de levures, qui répondent aux défis persistants liés au goût et à la texture. Le Règlement de l'Union Européenne 828/2014, ainsi que les programmes de certification volontaires, renforcent la confiance des consommateurs. Les exigences élevées en capital pour les installations de production dédiées et les systèmes de traçabilité continuent de bénéficier aux acteurs établis tels que Dr. Schär AG, tandis que les petites entreprises de niche capitalisent sur les opportunités dans les offres biologiques, à étiquette propre et en vente directe aux consommateurs.

Principaux Enseignements du Rapport

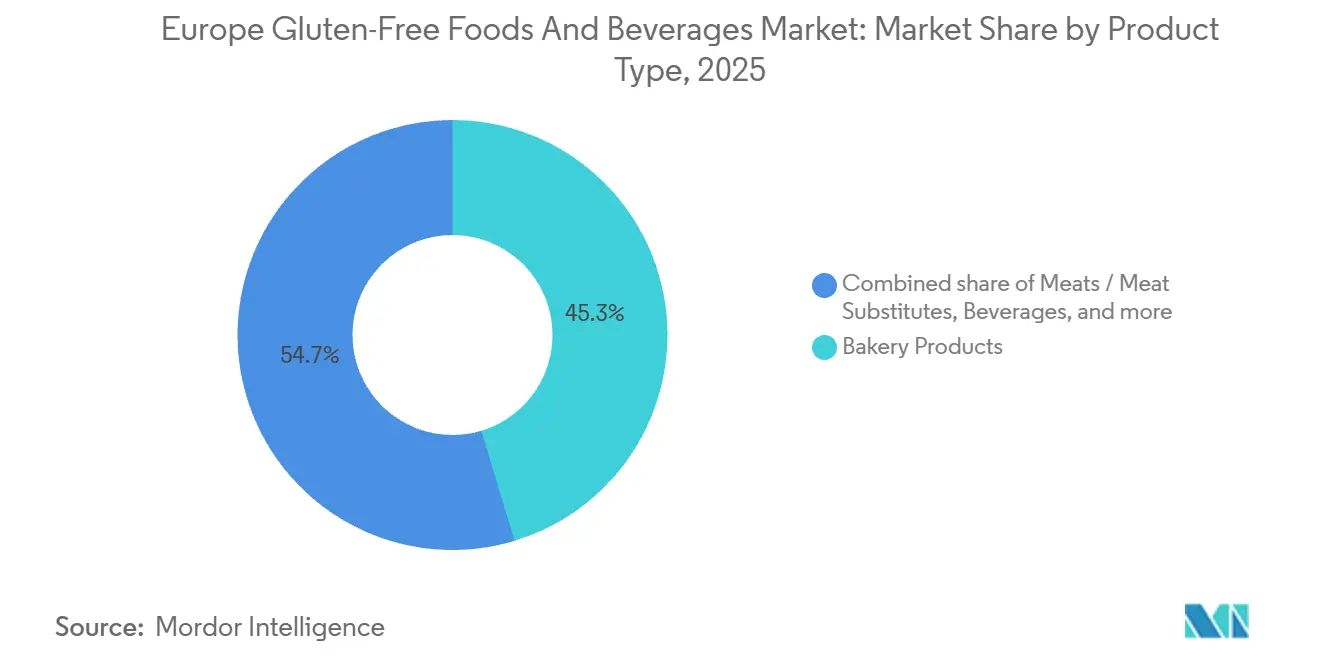

- Par type de produit, les produits de boulangerie ont dominé avec 45,34 % de la part du marché européen des aliments et boissons sans gluten en 2025 ; les boissons devraient enregistrer le TCAC le plus rapide de 8,12 % jusqu'en 2031.

- Par nature, les offres conventionnelles représentaient 86,48 % de la taille du marché européen des aliments et boissons sans gluten en 2025, tandis que les gammes biologiques devraient se développer à un TCAC de 10,13 % jusqu'en 2031.

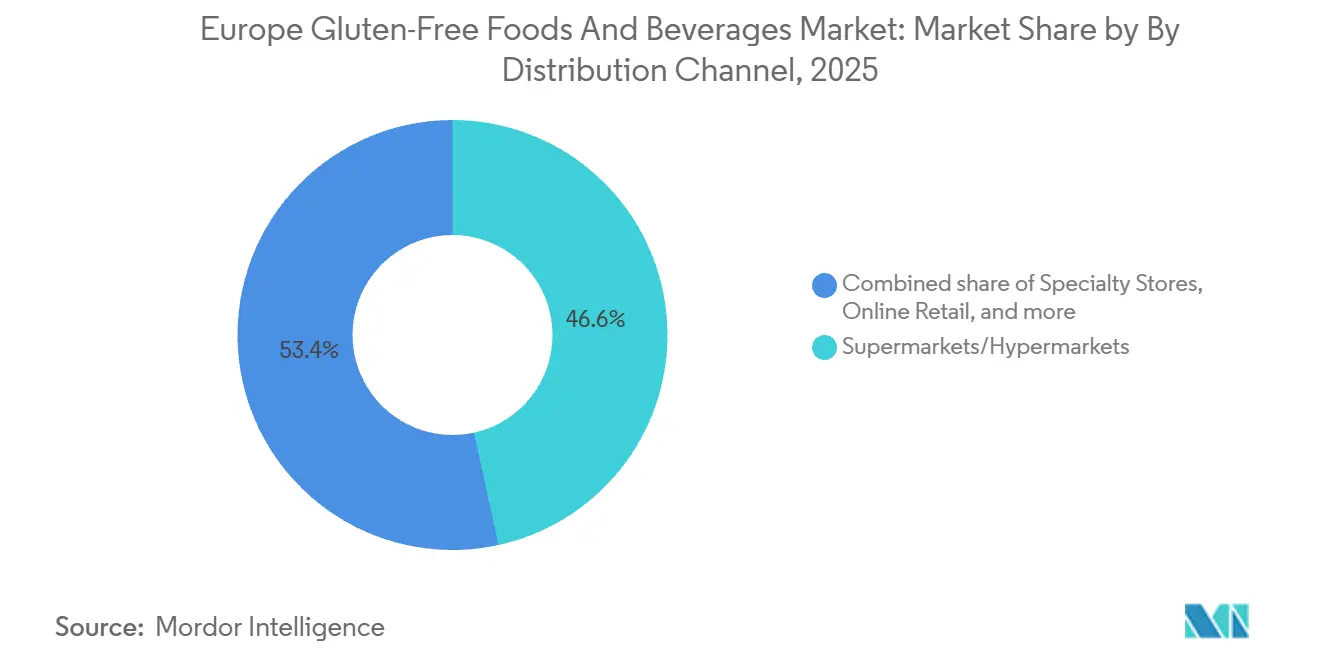

- Par canal de distribution, les supermarchés et hypermarchés détenaient 46,56 % de la valeur de 2025, tandis que le commerce en ligne devrait croître à un TCAC de 10,17 % jusqu'en 2031.

- Par géographie, l'Allemagne a capturé 19,79 % de la part des revenus en 2025, tandis que les Pays-Bas sont prévus pour un TCAC de 9,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Aliments et Boissons Sans Gluten

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'augmentation des taux de diagnostic de la maladie cœliaque accroît la demande de base | +1.2% | Allemagne, Italie, Royaume-Uni, avec des gains émergents en Espagne et au Portugal | Moyen terme (2-4 ans) |

| La sensibilisation croissante à la sensibilité au gluten non cœliaque élargit la base de consommateurs | +1.5% | Pays-Bas, Belgique, Suisse, Scandinavie | Court terme (≤ 2 ans) |

| L'adoption d'un mode de vie par les consommateurs non cœliaques renforce le positionnement premium | +1.8% | Cœur de l'Europe occidentale (Allemagne, France, Royaume-Uni), extension à l'Autriche et à la Suisse | Long terme (≥ 4 ans) |

| Les préférences pour les étiquettes propres stimulent la demande d'ingrédients naturels | +1.3% | À l'échelle de l'Union Européenne, plus forte aux Pays-Bas, au Danemark, en Suède | Moyen terme (2-4 ans) |

| L'innovation dans les farines alternatives et les agents liants améliore l'attrait des produits | +1.1% | Allemagne, Italie, Espagne (centres de production), consommation distribuée dans toute la région | Moyen terme (2-4 ans) |

| Le soutien réglementaire à l'étiquetage standardisé renforce la confiance des consommateurs | +0.9% | États membres de l'Union Européenne, alignement du Royaume-Uni post-Brexit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation des taux de diagnostic de la maladie cœliaque accroît la demande de base

En 2024, la prévalence de la maladie cœliaque confirmée par biopsie en Europe était de 0,8 %, tandis que le dépistage sérologique identifiait des marqueurs diagnostiques chez 1,3 % de la population. L'incidence de la maladie cœliaque augmente à un taux annuel de 7,5 %, portée par l'adoption de protocoles de dépistage proactifs par les gastro-entérologues pour les patients présentant des symptômes gastro-intestinaux non spécifiques. En Allemagne, on estime que 800 000 à 900 000 personnes sont atteintes de la maladie cœliaque. Cependant, en 2023, seul un faible pourcentage de la population nationale achetait des aliments sans gluten, indiquant que les patients diagnostiqués constituent une minorité des acheteurs de la catégorie, la demande liée au mode de vie dominant le volume du marché. Des études de cohorte italiennes menées en 2022, impliquant des milliers de patients cœliaques, ont rapporté des taux élevés d'adhésion au régime alimentaire. Cependant, une proportion notable de ces patients consommaient occasionnellement des produits contenant du gluten en raison de facteurs tels que le prix, le goût ou la disponibilité. Cela indique que la nécessité médicale seule ne garantit pas un comportement d'achat cohérent. En Allemagne, le programme de certification de la Société Cœliaque, qui garantit la conformité des produits au seuil de 20 parties par million de gluten, a considérablement élargi sa liste de produits approuvés depuis 2024. Cette croissance reflète la reconnaissance par les fabricants de la validation par des tiers comme moyen de renforcer la confiance des consommateurs dans un marché où elle reste fragile. Bien que l'augmentation des taux de diagnostic fournisse une base stable pour la demande, le principal moteur de croissance du segment sans gluten est le groupe significativement plus large de consommateurs non cœliaques. Ce groupe, qui dépasse largement la population diagnostiquée, considère l'éviction du gluten comme un choix de bien-être plutôt qu'une nécessité médicale.

La sensibilisation croissante à la sensibilité au gluten non cœliaque élargit la base de consommateurs

En 2024, la prévalence de la sensibilité au gluten non cœliaque en Europe a atteint 12 %, avec 40 % des personnes concernées suivant des régimes sans gluten malgré l'absence de maladie cœliaque confirmée par biopsie. Ce segment de consommateurs se concentre sur le soulagement des symptômes plutôt que sur une conformité alimentaire stricte et tolère une contamination croisée occasionnelle. Les données longitudinales finlandaises ont révélé une augmentation des diagnostics de sensibilité au gluten non cœliaque, passant de 0,2 % en 2000 à 0,7 % en 2011, avec une tendance s'accélérant après 2020 en raison de l'adoption de consultations de télémédecine et de tests d'anticorps en vente directe aux consommateurs, qui ont réduit les obstacles au diagnostic. Des recherches menées au Portugal en 2024 ont identifié une intolérance au gluten chez une proportion significative de la population, avec une majorité de répondants consommant régulièrement des aliments fonctionnels. Cela indique que le positionnement des produits sans gluten s'aligne sur les tendances plus larges de l'alimentation saine et de la santé intestinale, séduisant des consommateurs au-delà de ceux ayant des diagnostics formels. Le segment non cœliaque démontre une plus grande sensibilité aux prix et un comportement de changement de marque plus fréquent par rapport aux utilisateurs médicaux, présentant des opportunités pour les programmes à marque de distributeur et les modèles d'abonnement en vente directe aux consommateurs qui mettent l'accent sur la commodité plutôt que sur l'approbation clinique.

L'adoption d'un mode de vie par les consommateurs non cœliaques renforce le positionnement premium

Le marché biologique au Royaume-Uni a connu une croissance notable, les produits biologiques sans gluten commandant une prime de prix plus élevée par rapport aux alternatives conventionnelles sans gluten. Cette croissance met en évidence l'intérêt croissant des consommateurs pour les options biologiques et sans allergènes ; cependant, la pénétration du marché reste limitée en raison de canaux de distribution au détail limités et d'un scepticisme persistant des consommateurs quant aux avantages tangibles de la double certification [1]Source : Soil Association, "Rapport sur le Marché Biologique," soilassociation.org. Selon le Rapport sur la Nutrition d'Allemagne, une proportion significative de répondants se sont identifiés comme flexitariens, reflétant une augmentation par rapport aux années précédentes, tandis qu'un pourcentage plus faible a déclaré consommer quotidiennement des repas végétaliens ou végétariens. Ces évolutions démographiques indiquent une préférence croissante pour des choix alimentaires flexibles, créant des opportunités pour les marques sans gluten de positionner stratégiquement leurs produits dans les rayons végétaux et sans allergènes. Néanmoins, les adeptes d'un mode de vie, qui expérimentent souvent des produits sans gluten dans le cadre de tendances alimentaires plus larges, présentent des taux d'attrition plus élevés que les utilisateurs médicaux lorsque les performances du produit ne répondent pas aux attentes. Pour relever ce défi et assurer la croissance à long terme de la catégorie, atteindre la parité sensorielle avec les équivalents contenant du gluten est essentiel et doit rester une priorité absolue pour les fabricants.

Les préférences pour les étiquettes propres stimulent la demande d'ingrédients naturels

L'enquête de l'Autorité Européenne de Sécurité des Aliments a souligné qu'une grande majorité de consommateurs accordent la priorité aux informations sur la sécurité alimentaire, beaucoup identifiant la sécurité comme un facteur clé influençant leurs décisions d'achat [2]Source : Autorité Européenne de Sécurité des Aliments, "La sécurité alimentaire dans l'UE," efsa.europa.eu. Les marques sans gluten à étiquette propre ont répondu à cette préférence en supprimant les émulsifiants synthétiques, les conservateurs et les stabilisants, qui sont souvent acceptés par les utilisateurs médicaux mais évités par les acheteurs soucieux de l'étiquette propre. La même année, Genius Foods a investi un montant substantiel pour reformuler sa gamme de pains, en éliminant la gomme xanthane, un hydrocolloïde utilisé pour améliorer la texture mais perçu négativement par les défenseurs de l'étiquette propre. Cette décision souligne comment la transparence des ingrédients est devenue tout aussi importante que l'absence de gluten pour différencier les produits au sein de la catégorie. Selon la Soil Association, une grande proportion de consommateurs au Royaume-Uni recherchent une vérification indépendante pour les allégations biologiques et à étiquette propre. Cependant, seul un faible pourcentage des produits sans gluten détiennent actuellement des doubles certifications, présentant une opportunité pour les marques capables de gérer les coûts et les complexités associés au respect de normes de conformité parallèles. Le positionnement à étiquette propre augmente considérablement les coûts de production en raison de facteurs tels que la durée de conservation plus courte, l'approvisionnement en ingrédients spécialisés et les tailles de lots plus petites. Ces coûts plus élevés compriment les marges des acteurs de milieu de gamme, mais permettent aux marques premium de justifier des prix plus élevés, qui sont généralement moins acceptables pour les acheteurs ayant des besoins alimentaires médicaux.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La conformité réglementaire stricte alourdit les charges de certification | -0.8% | États membres de l'Union Européenne, Royaume-Uni | Moyen terme (2-4 ans) |

| Les risques de contamination croisée érodent la confiance des consommateurs | -1.0% | Allemagne, Italie, France, Espagne (forte densité de fabrication) | Court terme (≤ 2 ans) |

| La complexité de fabrication exige des installations dédiées | -0.9% | À l'échelle de l'Union Européenne, aiguë dans les marchés plus petits avec une infrastructure de production limitée | Long terme (≥ 4 ans) |

| Les déséquilibres nutritionnels tels que les carences en micronutriments soulèvent des préoccupations sanitaires | -0.7% | Europe du Nord (Pays-Bas, Danemark, Suède) avec une forte culture de la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La conformité réglementaire stricte alourdit les charges de certification

Le Règlement de l'Union Européenne 828/2014 exige que les allégations sans gluten soient vérifiées par des tests immunoenzymatiques (ELISA) [3]Source : Union Européenne, "Règlement d'exécution - 828/2014 - FR - EUR-Lex," eur-lex.europa.eu. Cependant, l'absence de protocoles d'échantillonnage harmonisés entre les États membres oblige les fabricants à effectuer des tests de lots redondants pour la distribution transfrontalière, augmentant considérablement les coûts de conformité. L'Organisation de Certification Sans Gluten impose des frais annuels qui varient en fonction de la taille de l'installation et du nombre de produits, en plus des coûts de test par produit. Ces dépenses réduisent les marges bénéficiaires des marques de milieu de gamme et découragent les petits producteurs artisanaux de rechercher une certification par des tiers. La divergence réglementaire post-Brexit entre l'Union Européenne et le Royaume-Uni a entraîné des exigences de double conformité pour les exportateurs. Parmi les fabricants interrogés, un pourcentage notable a signalé que les différences dans les normes d'étiquetage et de test retardent les lancements de produits de plusieurs mois et ajoutent des coûts administratifs substantiels chaque année. En 2024, l'Office Fédéral Allemand de Protection des Consommateurs et de Sécurité Alimentaire a émis plusieurs avertissements de contamination au gluten, entraînant des rappels de produits qui ont coûté aux marques concernées des pertes significatives en stocks, pénalités de distributeurs et dommages à leur réputation. Ce profil de risque décourage les nouveaux entrants sur le marché et consolide les parts de marché parmi les acteurs établis dotés de solides systèmes de gestion de la qualité.

Les risques de contamination croisée érodent la confiance des consommateurs

Une enquête menée en 2024 dans plusieurs pays européens, impliquant des milliers de consommateurs sans gluten, a mis en évidence des défis significatifs. Près de 80 % des répondants ont signalé des difficultés à trouver des produits sans gluten, tandis que 66 % ont exprimé des préoccupations concernant la qualité des produits. Pour les personnes médicalement diagnostiquées avec la maladie cœliaque, les craintes de contamination croisée ont été identifiées comme la principale raison d'éviter les achats répétés. En 2025, l'Autorité Européenne de Sécurité des Aliments (EFSA) a découvert des peptides immunogènes résiduels dans des échantillons de bière d'orge traitée aux enzymes. Cette découverte a conduit à la suspension des listes de produits par les détaillants et à des efforts de reformulation par les fabricants. L'incident a amplifié le scepticisme des consommateurs envers les méthodes de traitement innovantes et a accru la préférence pour les options naturellement sans gluten. L'Office Fédéral Allemand de Protection des Consommateurs et de Sécurité Alimentaire a documenté plusieurs incidents de contamination au gluten en 2024. Ceux-ci comprenaient des rappels de pain, de pâtes et de produits de snacking qui dépassaient le seuil de gluten autorisé. Ces événements ont généré un nombre significatif d'impressions sur les réseaux sociaux et ont provoqué une baisse notable des ventes de la catégorie dans les chaînes de distribution concernées pendant plusieurs semaines suivant les incidents. Des recherches menées en Italie en 2022 auprès de patients cœliaques ont révélé qu'une proportion significative consommait occasionnellement des aliments contenant du gluten en raison d'une disponibilité limitée ou de pressions sociales. Cependant, la majorité respectait globalement ses exigences alimentaires. Ce paradoxe met en évidence comment les préoccupations de contamination entraînent des comportements de sur-achat et de stockage en garde-manger, qui stimulent temporairement les volumes de ventes mais masquent une insatisfaction sous-jacente. La confiance dans l'étiquetage sans gluten a reçu une note moyenne de juste au-dessus de trois sur cinq dans une enquête européenne auprès des consommateurs menée en 2021. Cette note modérée reflète des doutes persistants sur les normes de fabrication et l'application réglementaire, en particulier pour les produits à marque de distributeur qui manquent d'un héritage de marque établi ou de sceaux de certification par des tiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Boulangerie Ancre les Volumes Tandis que les Boissons Mènent l'Innovation

Les produits de boulangerie devraient représenter 45,34 % de la valeur du marché européen sans gluten en 2025. Cette domination est portée par la consommation quotidienne de pain et de biscuits par les patients cœliaques. Les boissons devraient croître à un taux de croissance annuel composé (TCAC) de 8,12 % jusqu'en 2031, marquant la croissance la plus rapide parmi les types de produits. Cette croissance est attribuée aux innovations dans la bière sans gluten, telles que les formulations à base de malt de riz et les bières artisanales à base de sorgho-quinoa, qui atteignent des niveaux de gluten inférieurs à 5 parties par million tout en maintenant des profils sensoriels comparables aux lagers conventionnelles. En mai 2025, White Rabbit a lancé des biscotti et des gnocchis sans gluten via Sainsbury's et Ocado, ciblant les consommateurs premium prêts à payer 3,50 GBP par paquet de 200 grammes. Cette stratégie met en évidence comment les marques artisanales répondent aux besoins des 35 % d'acheteurs européens insatisfaits de l'assortiment de produits sains dans leurs principaux supermarchés.

Les viandes et substituts de viande, les produits laitiers et substituts laitiers, ainsi que les sauces, vinaigrettes et assaisonnements représentent collectivement 28 % de la valeur de la catégorie. Dans ces segments, les allégations sans gluten servent souvent d'attributs secondaires, après le positionnement végétal, biologique ou riche en protéines. En conséquence, le développement de produits dédiés est limité, et les variantes sans gluten sont généralement introduites comme extensions de gamme plutôt que comme produits autonomes. Les fabricants répondent aux carences en micronutriments, une préoccupation sanitaire clé dans la catégorie sans gluten, avec des innovations telles que des snacks extrudés riz-pois chiches enrichis en fibres de fruit de la passion. La technologie enzymatique de Prozymi Biolabs, lancée en février 2025, permet la dégradation des peptides de gluten dans la farine de blé à des niveaux inférieurs à 20 parties par million. Cependant, les préoccupations réglementaires, notamment l'avertissement de l'Autorité Européenne de Sécurité des Aliments en 2025 concernant les peptides immunogènes résiduels dans l'orge traitée aux enzymes, ont retardé l'adoption commerciale. Cela a renforcé la préférence des consommateurs pour les céréales naturellement sans gluten, en particulier dans le segment des produits de boulangerie.

Par Nature : La Niche Biologique s'Élargit à Mesure que le Mandat de l'Étiquette Propre s'Intensifie

Les produits sans gluten conventionnels représentaient 86,48 % de la valeur du marché européen en 2025, portés par des consommateurs achetant par nécessité médicale, privilégiant l'absence de gluten sur l'origine des ingrédients. Cependant, les produits sans gluten biologiques devraient croître à un taux de croissance annuel composé (TCAC) de 10,13 % jusqu'en 2031, dépassant la croissance globale du marché de 230 points de base. Cette croissance est alimentée par des consommateurs soucieux de leur mode de vie recherchant des doubles certifications garantissant à la fois la sécurité allergénique et la durabilité agricole. Au Royaume-Uni, le marché biologique s'est développé, les produits biologiques étant deux fois plus susceptibles d'être achetés en ligne par rapport aux alternatives conventionnelles. Les marques biologiques sans gluten tirent parti de cette tendance grâce à des modèles d'abonnement et des plateformes de vente directe aux consommateurs, qui les aident à surmonter les limitations d'espace en rayon dans les magasins physiques.

L'investissement de 1 million GBP de Genius Foods en 2025 pour supprimer la gomme xanthane de ses formulations de pain met en évidence la tendance à l'étiquette propre qui stimule la croissance dans le segment biologique. Cela s'aligne sur le comportement des consommateurs, car 77 % des consommateurs européens examinent attentivement les listes d'ingrédients, et 61 % sont prêts à changer de marque pour des produits avec des allégations « naturelles ». Ces préférences bénéficient aux producteurs artisanaux par rapport aux concurrents du marché de masse. Selon les données de la Soil Association, 87 % des consommateurs du Royaume-Uni exigent une vérification indépendante pour les allégations biologiques. Cependant, seuls 23 % des produits sans gluten détiennent actuellement des doubles certifications, présentant une opportunité pour les marques prêtes à investir dans le coût annuel de 5 000 à 20 000 EUR pour maintenir des normes de conformité parallèles.

Par Canal de Distribution : Le Commerce en Ligne Perturbe l'Allocation Traditionnelle des Rayons

En 2025, les supermarchés et hypermarchés devraient représenter 46,56 % de la valeur du marché européen sans gluten, soutenus par des rayons dédiés aux produits sans allergènes chez des détaillants tels que Tesco, Carrefour et Edeka. Dans le même temps, le commerce en ligne devrait croître à un taux de croissance annuel composé (TCAC) de 10,17 % jusqu'en 2031, représentant la croissance la plus rapide parmi les canaux de distribution. Cette croissance est portée par les boîtes d'abonnement et les marques en vente directe aux consommateurs, qui répondent aux limitations d'espace en rayon et utilisent des données propriétaires pour fournir des assortiments de produits personnalisés. Les magasins spécialisés, notamment les détaillants d'aliments naturels et les pharmacies, continuent de servir de canaux de découverte pour les patients cœliaques nouvellement diagnostiqués à la recherche de conseils d'experts et d'options de produits premium. Cependant, leur part de marché diminue à mesure que les détaillants grand public élargissent leurs offres sans gluten et que les plateformes en ligne améliorent l'accès aux produits de niche qui étaient auparavant limités aux points de vente spécialisés.

Les autres canaux de distribution, tels que la restauration hors domicile, les épiceries de proximité et la vente directe, représentent collectivement 18 % de la valeur du marché. Au sein de ce segment, les formats prêts-à-manger et à emporter connaissent une croissance, portée par l'urbanisation et la demande croissante de solutions de repas portables et sûres pour les allergiques parmi les ménages à double revenu. La préférence croissante pour la commodité et les options permettant de gagner du temps continue d'influencer le comportement des consommateurs dans cette catégorie.

Analyse Géographique

L'Allemagne est en passe de dominer le marché européen sans gluten, avec une part projetée de 19,79 % de sa valeur d'ici 2025. Ce leadership est soutenu par un nombre estimé de 800 000 à 900 000 patients cœliaques et un cadre réglementaire renforcé par le programme de certification de la Société Cœliaque Allemande, qui a élargi son portefeuille de produits approuvés de 18 % depuis 2024. Malgré cela, seuls 3 % de la population allemande achetaient des aliments sans gluten en 2023, indiquant que les préférences de mode de vie, plutôt que la nécessité médicale, sont à l'origine d'une grande partie de la croissance du marché. En 2023, Dr. Schär a investi 13,2 millions d'euros dans une installation de biscuits en Allemagne et a élargi son usine d'Alagón, en Espagne, en 2024 avec une nouvelle ligne de production pour les produits de boulangerie sucrés et salés. Ces investissements permettent à l'entreprise de répondre efficacement aux besoins des segments de consommateurs médicaux et de mode de vie. De plus, la notoriété du système d'étiquetage nutritionnel Nutri-Score en Allemagne a augmenté de manière significative, passant de 44 % en 2021 à 88 % en 2024, reflétant l'intérêt croissant des consommateurs pour des choix alimentaires plus sains.

Les Pays-Bas devraient être le segment à la croissance la plus rapide du marché européen sans gluten, avec un taux de croissance annuel composé (TCAC) de 9,55 % jusqu'en 2031. Cette croissance est portée par une prévalence de 12 % de la sensibilité au gluten non cœliaque et une solide infrastructure de commerce de détail axée sur le numérique. Notamment, 23 % des achats biologiques aux Pays-Bas se font en ligne, contre 13 % pour les produits non biologiques, soulignant l'écosystème avancé de commerce électronique du pays. Cette présence numérique robuste, combinée à une sensibilisation croissante à la santé, positionne les Pays-Bas comme un marché de croissance clé pour les produits sans gluten en Europe. Ces facteurs font des Pays-Bas un acteur remarquable dans la région, avec son accent sur les consommateurs soucieux de leur santé et les canaux de commerce de détail numérique.

Les autres marchés clés du secteur européen des aliments et boissons sans gluten comprennent le Royaume-Uni, la France, l'Italie, l'Espagne et des pays plus petits tels que la Russie, la Suisse, la Belgique, l'Autriche, le Portugal et le Danemark, qui contribuent collectivement à une part significative de la valeur du marché régional. Au Royaume-Uni, Warburtons domine le marché du pain sans gluten grâce à sa boulangerie Newburn, qui fonctionne à un débit réduit par rapport aux lignes conventionnelles mais bénéficie d'une tarification premium et d'un placement en rayon de premier plan dans les principaux détaillants tels que Tesco, Sainsbury's et Morrisons. En Italie, une étude impliquant des milliers de patients cœliaques a montré une forte adhésion aux régimes sans gluten, bien que certains consomment occasionnellement des aliments contenant du gluten en raison de défis liés au prix, au goût ou à la disponibilité. En Espagne, le secteur des technologies alimentaires a lancé des snacks extrudés riz-pois chiches enrichis en fibres de fruit de la passion, offrant une teneur en protéines significativement plus élevée par rapport aux alternatives sans gluten standard. Le revenu élevé par habitant de la Suisse soutient des taux de pénétration des produits biologiques sans gluten qui sont le double de la moyenne européenne, bien que sa petite population limite le volume global du marché. En France, l'usine de Novara du Groupe Barilla a orienté son attention vers les gammes de produits sans allergènes et enrichis, bien que le rapport de l'entreprise indique que les produits sans gluten restent une priorité secondaire pour le conglomérat.

Paysage Concurrentiel

Le marché européen des aliments et boissons sans gluten présente une concentration modérée, Dr. Schär étant en tête au niveau paneuropéen. L'entreprise a enregistré une augmentation de 11 % de son chiffre d'affaires par rapport à l'année précédente, portée par des acquisitions stratégiques, notamment l'achat de la marque nordique Semper de Hero pour 1,5 milliard SEK. Malgré cette croissance, des spécialistes régionaux tels que Warburtons au Royaume-Uni, qui domine le segment du pain, et Promise Gluten Free en Irlande, avec des revenus de 68,1 millions EUR, maintiennent de solides positions locales. Leurs capacités de fabrication dédiées et leurs solides partenariats avec les détaillants créent des défis significatifs pour les entrants multinationaux qui tentent de reproduire leur succès.

L'intégration verticale reste une stratégie essentielle pour les leaders du marché. Dr. Schär exploite 18 sites dans 11 pays, tandis que Warburtons s'appuie sur sa boulangerie autonome Newburn. Cette infrastructure facilite le contrôle qualité de bout en bout et accélère les cycles d'innovation. Cependant, les investissements en capital initiaux substantiels requis, allant de 2 millions à 50 millions EUR, constituent une barrière pour les acteurs de milieu de gamme, consolidant la capacité du marché parmi les grands acteurs établis. Des opportunités émergent dans les gammes de produits biologiques sans gluten, qui devraient croître à un taux de croissance annuel composé rapide. Les avancées technologiques dans les plateformes enzymatiques répondent aux lacunes sensorielles des produits sans gluten. Les exemples incluent le Synevo GR1 Gluten Replacer d'ACI Group et les systèmes de dégradation des peptides de Prozymi Biolabs. Cependant, ces innovations font face à des défis réglementaires, tels que l'avertissement de l'Autorité Européenne de Sécurité des Aliments en 2025 concernant les peptides immunogènes résiduels dans l'orge traitée aux enzymes.

Des perturbateurs émergents introduisent des solutions innovantes sur le marché. Par exemple, Revyve, basée aux Pays-Bas, a lancé un substitut d'œuf à base de levure en septembre 2024, répondant aux formulations à étiquette propre pour les consommateurs végétaliens et sensibles aux allergènes. De plus, des startups espagnoles développent de la farine de blé sûre pour les cœliaques par traitement enzymatique. Si elles sont approuvées par les organismes réglementaires, ces innovations pourraient perturber la chaîne d'approvisionnement en céréales naturellement sans gluten. Les dépenses en médias de détail devraient croître de manière significative, doublant de 14 milliards EUR en 2024 à 31 milliards EUR d'ici 2028. Cette tendance bénéficie aux marques dotées de solides capacités de marketing numérique et d'actifs de données propriétaires, favorisant les spécialistes de la vente directe aux consommateurs et les grandes multinationales par rapport aux acteurs de milieu de gamme qui dépendent des dépenses commerciales traditionnelles. L'activité de fusions et acquisitions s'est intensifiée en 2024, avec des transactions notables telles que l'acquisition par Morato Group de participations majoritaires dans Massimo Zero et l'achat d'Amaritta par Grupo Bimbo. Ces opérations soulignent l'intérêt du capital-investissement pour consolider des marchés nationaux fragmentés et réaliser des synergies grâce à la fabrication et aux achats partagés. Cependant, la complexité de l'intégration et les potentiels désalignements culturels ont historiquement posé des défis, tempérant l'enthousiasme pour les stratégies de consolidation dans le secteur alimentaire.

Leaders du Secteur Européen des Aliments et Boissons Sans Gluten

General Mills Inc.

Dr. Schär AG/SPA

Genius Foods Ltd

Warburtons Ltd

Hain Celestial Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Juvela, fabricant de produits sans gluten, a lancé OAF, une nouvelle marque destinée aux consommateurs soucieux de leur santé sur le marché des produits sans allergènes. Ce lancement a coïncidé avec l'ouverture d'une installation de production sans allergènes dans le sud du Pays de Galles. OAF a fait ses débuts en grande distribution dans les magasins Tesco, proposant quatre produits qui mettent l'accent sur les qualités authentiques du pain en termes de texture, de goût et de valeur nutritionnelle.

- Mai 2025 : White Rabbit, fabricant de pizzas sans gluten, élargit sa gamme de produits italiens prêts à cuire avec l'introduction de biscotti et de gnocchis nature. Les biscotti marquent l'entrée de l'entreprise dans les snacks sucrés, préparés selon des méthodes italiennes traditionnelles, notamment le façonnage à la main, la double cuisson et l'incorporation de morceaux d'amandes fraîches. Les gnocchis nature enrichissent les offres de pâtes fraîches réfrigérées de White Rabbit, répondant aux options de repas à base de produits laitiers et végétaliens.

- Mars 2025 : Oat Cult, une marque de flocons d'avoine à préparer la nuit avec des probiotiques, a été lancée au Royaume-Uni. Le produit contient 1 milliard de cultures vivantes et est exempt de sucre artificiel et de gluten. Ces flocons d'avoine à préparer la nuit, adaptés aux végétaliens, répondent à l'intérêt croissant des consommateurs pour les flocons d'avoine à préparer la nuit et les produits bénéfiques pour la santé intestinale.

Périmètre du Rapport sur le Marché Européen des Aliments et Boissons Sans Gluten

Le marché des aliments et boissons sans gluten comprend des produits fabriqués sans blé, orge, seigle ou céréales apparentées. Ces produits s'adressent aux consommateurs atteints de la maladie cœliaque, de sensibilité au gluten, ou à ceux qui optent pour des régimes sans gluten en raison de bénéfices perçus pour la santé. Le marché européen des aliments et boissons sans gluten est catégorisé par type de produit, nature, canal de distribution et géographie. Par type de produit, le marché est divisé en produits de boulangerie, viandes et substituts de viande, produits laitiers et substituts laitiers, sauces, vinaigrettes et assaisonnements, desserts surgelés, boissons et autres types de produits. Sur la base de la nature, le marché est segmenté en produits biologiques et conventionnels. En ce qui concerne les canaux de distribution, le marché comprend le commerce en ligne, les magasins spécialisés, les supermarchés/hypermarchés et autres magasins de détail. Le rapport examine également les régions clés telles que l'Espagne, le Royaume-Uni, l'Allemagne, la France, l'Italie, la Russie et le reste de l'Europe.

| Produits de Boulangerie |

| Viandes/Substituts de Viande |

| Produits Laitiers/Substituts Laitiers |

| Sauces, Vinaigrettes et Assaisonnements |

| Snacks et Produits Prêts-à-Manger |

| Boissons |

| Autres Types de Produits |

| Conventionnel |

| Biologique |

| Supermarchés / Hypermarchés |

| Magasins Spécialisés |

| Commerce en Ligne |

| Autres Canaux de Distribution |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Suisse |

| Belgique |

| Autriche |

| Portugal |

| Danemark |

| Reste de l'Europe |

| Par Type de Produit | Produits de Boulangerie |

| Viandes/Substituts de Viande | |

| Produits Laitiers/Substituts Laitiers | |

| Sauces, Vinaigrettes et Assaisonnements | |

| Snacks et Produits Prêts-à-Manger | |

| Boissons | |

| Autres Types de Produits | |

| Par Nature | Conventionnel |

| Biologique | |

| Par Canal de Distribution | Supermarchés / Hypermarchés |

| Magasins Spécialisés | |

| Commerce en Ligne | |

| Autres Canaux de Distribution | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Suisse | |

| Belgique | |

| Autriche | |

| Portugal | |

| Danemark | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du secteur européen des aliments et boissons sans gluten d'ici 2031 ?

Il devrait atteindre 10,38 milliards USD d'ici 2031, contre 7,12 milliards USD en 2026.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les boissons, portées par la bière traitée aux enzymes et les boissons végétales, devraient croître à un TCAC de 8,12 % jusqu'en 2031.

Pourquoi le commerce en ligne est-il important pour les marques sans gluten ?

Le commerce électronique résout les problèmes de rupture de stock signalés par 79 % des acheteurs et devrait croître à un TCAC de 10,17 %, dépassant les canaux en magasin.

Qu'est-ce qui justifie les prix premium dans les produits sans gluten ?

Les consommateurs soucieux de leur mode de vie paient pour des formulations à étiquette propre, biologiques et améliorées sur le plan sensoriel qui commandent des prix 2 à 3 fois supérieurs aux prix conventionnels.

Quel pays affichera les taux de croissance les plus élevés jusqu'en 2031 ?

Les Pays-Bas, avec un TCAC de 9,55 %, seront le marché à l'expansion la plus rapide grâce à une utilisation élevée du commerce de détail numérique et à la sensibilisation à la santé.

Dernière mise à jour de la page le: