Taille et part du marché des pâtes et nouilles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

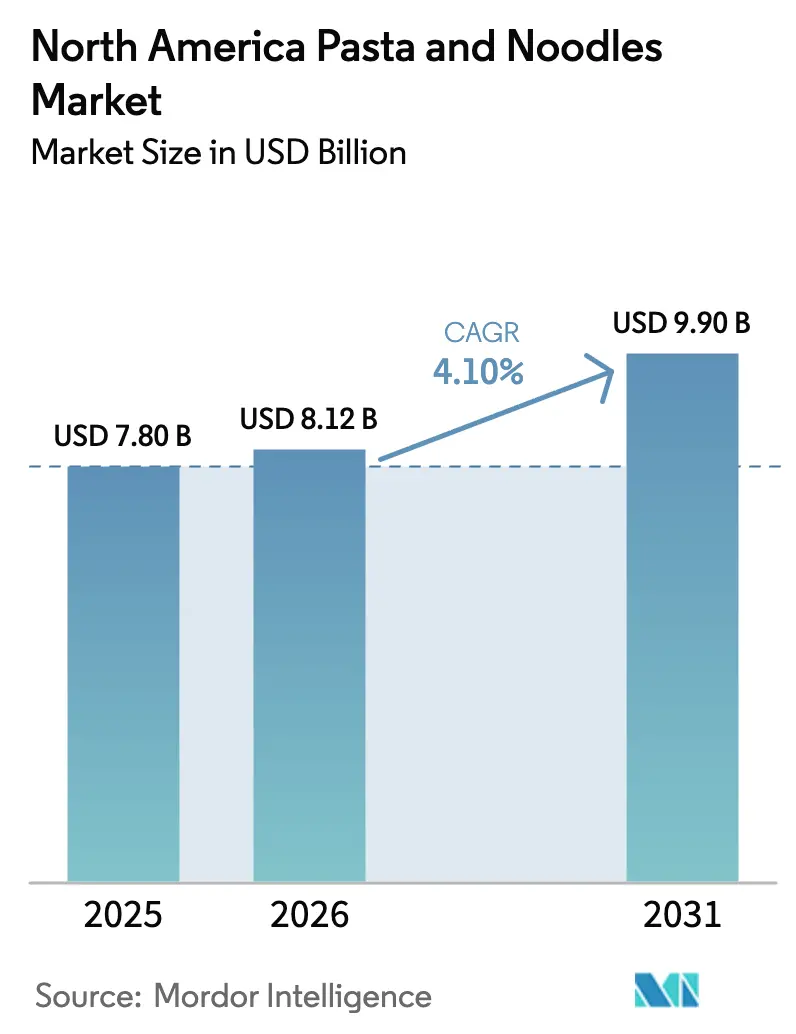

| Taille du marché de l'année de base (2025) | 7.80 Milliards de dollars |

| Taille du Marché (2026) | 8.12 Milliards de dollars |

| Taille du Marché (2031) | 9.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pâtes et nouilles en Amérique du Nord par Mordor Intelligence

La taille du marché des pâtes et nouilles en Amérique du Nord en 2026 est estimée à 8,12 milliards USD, en progression par rapport à la valeur de 2025 de 7,80 milliards USD, avec des projections pour 2031 affichant 9,9 milliards USD, soit une croissance à un CAGR de 4,1% sur la période 2026-2031. Cette croissance est principalement portée par la préférence croissante des consommateurs pour des options de repas rapides et faciles, ainsi que par une demande accrue de produits premium et de haute qualité. Les pâtes séchées continuent de dominer le marché, tandis que les options sans gluten gagnent en popularité à mesure que de plus en plus de consommateurs recherchent des alternatives plus saines. Le rôle du commerce électronique croît également de manière significative, permettant aux entreprises de livrer des produits directement aux clients et d'élargir leur portée. Le marché connaît également une évolution des ingrédients, les produits traditionnels à base de blé faisant face à la concurrence d'alternatives telles que les pâtes à base de quinoa et de pois chiches. Les produits conventionnels détiennent une part significative, mais les options biologiques gagnent régulièrement du terrain. Les tendances en matière d'emballage évoluent également, les entreprises adaptant les formats traditionnels pour répondre à la demande des consommateurs en matière de commodité et de durabilité. Les États-Unis restent le plus grand marché en termes de volume, tandis que le Canada connaît la croissance la plus rapide en raison de l'adoption croissante de produits biologiques et à étiquette transparente, qui séduisent les consommateurs soucieux de leur santé. Le paysage concurrentiel est équilibré, les grandes multinationales maintenant leur dominance grâce aux économies d'échelle, tandis que des marques plus petites et spécialisées se taillent des niches dans les segments de produits axés sur la santé et l'innovation.

Principaux enseignements du rapport

- Par type de produit, les pâtes séchées détenaient 67,10% de la part de marché des pâtes et nouilles en Amérique du Nord en 2025, tandis que les formats en conserve et surgelés devraient se développer à un CAGR de 6,55% jusqu'en 2031.

- Par ingrédient, les produits à base de blé représentaient une part de 56,20% de la taille du marché des pâtes et nouilles en Amérique du Nord en 2025 ; les offres à base de riz devraient croître à un CAGR de 5,55% entre 2026 et 2031.

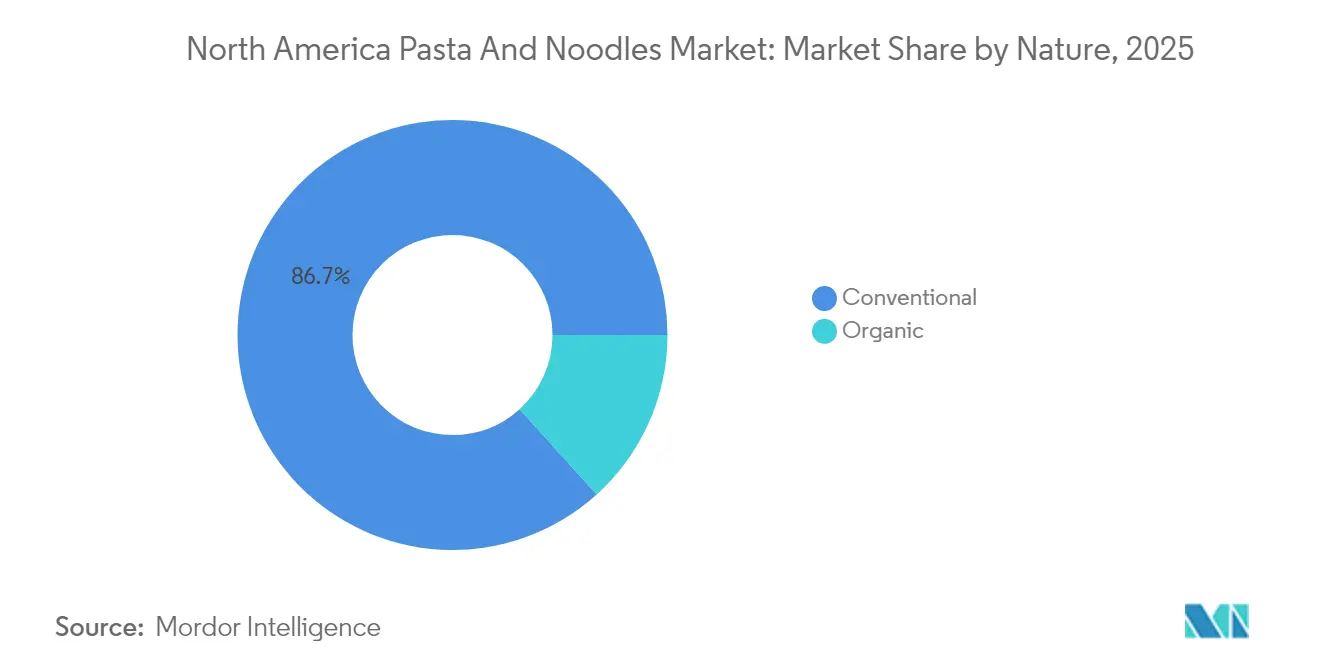

- Par nature, les articles conventionnels contrôlaient 86,70% des revenus de la catégorie en 2025, tandis que les gammes biologiques progressent à un CAGR de 6,18% jusqu'en 2031.

- Par emballage, les sachets/sacs étaient en tête avec une part de 62,10% en 2025 ; les tasses/bols suivent un CAGR de 5,62% jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont capté 55,40% des ventes en 2025, tandis que les magasins de vente au détail en ligne devraient progresser à un CAGR de 6,42% jusqu'en 2031.

- Par pays, les États-Unis contrôlaient 74,10% des revenus en 2025, tandis que le Canada progresse à un CAGR de 5,60% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des pâtes et nouilles en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Consommation croissante d'aliments de commodité | +1.2% | La plus forte dans les centres urbains des États-Unis | Moyen terme (2-4 ans) |

| Demande croissante de pâtes et nouilles sans gluten | +0.8% | Amérique du Nord, segments premium | Long terme (≥ 4 ans) |

| Innovation et premiumisation gastronomique | +0.9% | Zones métropolitaines des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Transition vers les régimes à base de plantes | +0.7% | Amérique du Nord, régions côtières | Long terme (≥ 4 ans) |

| Popularité croissante des kits repas et des plats prêts à consommer | +0.6% | États-Unis et Canada, données démographiques suburbaines | Court terme (≤ 2 ans) |

| Forte préférence pour les ingrédients à étiquette transparente | +0.5% | Segments de consommateurs éduqués aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante d'aliments de commodité

Le marché des pâtes et nouilles en Amérique du Nord connaît une croissance régulière, portée par la demande croissante d'options de repas pratiques et rapides. De nombreux ménages urbains, notamment ceux à double revenu, recherchent des aliments faciles à préparer qui s'intègrent à leurs emplois du temps chargés. Les pâtes sont devenues un aliment de base, une enquête menée par la Share The Pasta Organization révélant que 86% des répondants consomment des pâtes au moins une fois par semaine[1]Source : Share The Pasta Organization, Faits sur les pâtes,

sharethepasta.org. Cela illustre à quel point les pâtes sont intégrées dans les repas quotidiens. Les entreprises introduisent des produits innovants qui améliorent à la fois la commodité et le plaisir. Par exemple, en 2024, Barilla a lancé une forme de pâtes en édition limitée appelée « Snowfall ». Ces pâtes uniques présentent des motifs complexes en forme de flocons de neige avec des nervures ressemblant à des poinsettias et un cœur en leur centre, symbolisant la signature de la marque, « A Sign of Love ». Le produit a été conçu pour apporter un sentiment de convivialité pendant la période des fêtes. De telles offres créatives trouvent un écho auprès des consommateurs, près de la moitié des Américains ayant manifesté de l'intérêt pour des formes de pâtes ludiques et saisonnières.

Transition vers les régimes à base de plantes

La popularité croissante des régimes à base de plantes influence le marché des pâtes et nouilles en Amérique du Nord, les consommateurs recherchant des options plus saines et nutritives au-delà des produits traditionnels à base de blé. Les nouilles à base de lentilles et de pois chiches gagnent du terrain en raison de leur teneur élevée en protéines. Cette tendance s'aligne sur l'adoption plus large des aliments d'origine végétale. Selon le Good Food Institute, en 2024, 53% des Américains ont essayé des viandes d'origine végétale à un moment donné, et 40% en ont consommé au cours de l'année écoulée, ce qui indique un intérêt pour les alternatives d'origine végétale[2]Source : Good Food Institute, Les viandes d'origine végétale aux États-Unis,

gfi.org. En réponse à cette demande, Veggiecraft a relancé ses produits à l'échelle nationale en 2024 avec des recettes améliorées et des emballages actualisés. Leurs offres, telles que les Penne Veggiecraft à la courgette et les Spaghetti Veggiecraft à la patate douce, illustrent l'innovation dans le domaine des pâtes d'origine végétale. Les États côtiers, en particulier, connaissent des taux d'adoption plus élevés, ce qui aide le marché à diversifier ses options d'ingrédients et à répondre à l'évolution des préférences alimentaires dans toute la région.

Innovation et premiumisation gastronomique

Le marché des pâtes et nouilles en Amérique du Nord connaît des changements significatifs, les consommateurs favorisant de plus en plus les options innovantes et premium. Par exemple, Barilla a introduit des spaghettis aux pois chiches et des orzo aux pois chiches, respectivement à 2,99 USD et 3,49 USD, pour répondre à cette demande croissante. Les entreprises adoptent également des technologies de production avancées, telles que l'extrusion à basse température, pour améliorer la texture et la cohérence des produits. La traçabilité par chaîne de blocs est utilisée pour garantir l'authenticité et améliorer le contrôle qualité et l'efficacité opérationnelle. Ces avancées aident les marques à se différencier dans un marché concurrentiel. En mai 2024, Maggi a lancé une nouvelle gamme de nouilles aux États-Unis, proposant des saveurs inspirées du monde entier telles que le Masala classique indien, l'ail épicé chinois et le barbecue épicé coréen. Cette gamme de produits répond à la demande croissante de saveurs diversifiées, notamment parmi les jeunes consommateurs désireux de vivre de nouvelles expériences culinaires passionnantes.

Demande croissante de pâtes et nouilles sans gluten

Le marché des pâtes et nouilles en Amérique du Nord connaît une demande croissante pour les produits sans gluten, portée à la fois par des préoccupations sanitaires et par l'évolution des préférences des consommateurs. Environ 0,75% de la population des États-Unis est estimée présenter une intolérance au gluten, selon World Population Review, au titre de l'année 2025[3]Source : World Population Review, Intolérance au gluten par pays 2025,

worldpopulationreview.com. Tandis que de nombreux autres consommateurs optent pour des options sans gluten en raison des bienfaits perçus pour la santé. Pour répondre à cette demande, les marques introduisent des produits innovants. Par exemple, en août 2025, Banza a lancé une nouvelle gamme de pâtes sans gluten à base d'un mélange de riz brun et de pois chiches. Ce produit, disponible chez Whole Foods et d'autres grands détaillants, vise à résoudre des problèmes courants tels que la texture et le goût, qui constituent souvent des défis pour les alternatives sans gluten. En misant sur la qualité et la saveur, des marques comme Banza rendent les pâtes sans gluten plus attrayantes et accessibles à un plus large éventail de consommateurs, y compris ceux qui ont des restrictions alimentaires et ceux qui recherchent des options plus saines.

Analyse de l'impact des freins à la croissance*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Concurrence intense de la part des alternatives | -0.9% | La plus forte dans les segments soucieux de la santé | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées aux glucides raffinés et au sodium | -0.7% | Amérique du Nord, données démographiques urbaines éduquées | Long terme (≥ 4 ans) |

| Transition croissante des consommateurs vers les régimes pauvres en glucides/cétogènes | -0.6% | États-Unis et Canada, consommateurs axés sur la forme physique | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en blé induite par le climat | -0.5% | Chaîne d'approvisionnement, impacts régionaux sur les prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux glucides raffinés et au sodium

Les préoccupations sanitaires deviennent un facteur significatif affectant le marché des pâtes et nouilles en Amérique du Nord, car de plus en plus de consommateurs privilégient les options à grains entiers et des niveaux de sodium plus faibles pour s'aligner sur les recommandations sanitaires. En août 2024, la Food and Drug Administration (FDA) des États-Unis a introduit des lignes directrices provisoires pour les objectifs de réduction du sodium de phase II. Ces lignes directrices visent à réduire l'apport moyen en sodium de 3 400 mg/jour à environ 2 750 mg/jour sur 3 ans. Cet effort s'inscrit dans l'initiative plus large de la FDA visant à réduire les niveaux de sodium dans les aliments transformés, conditionnés et préparés[4]Source : Food and Drug Administration, Réduction du sodium dans l'approvisionnement alimentaire,

fda.gov. En réponse, les fabricants introduisent des alternatives plus saines. Par exemple, General Mills a lancé les pâtes Carbe Diem, qui contiennent 55% de glucides nets en moins tout en conservant la même texture que les pâtes traditionnelles. De même, Fiber Gourmet propose des options de pâtes riches en fibres qui réduisent la densité calorique de près de moitié. Cependant, ces produits plus sains sont souvent proposés à des prix plus élevés, les rendant moins accessibles à certains consommateurs.

Concurrence intense de la part des alternatives

Le marché des pâtes et nouilles en Amérique du Nord est confronté à des défis en raison de la concurrence croissante des options de repas alternatives. Des produits tels que les repas prêts à consommer, les plats surgelés, les substituts de riz et de céréales, et les nouilles d'origine végétale gagnent en popularité. Ces alternatives séduisent les consommateurs en offrant commodité, diversité de choix alimentaires et saveurs uniques. Beaucoup de ces options sont également commercialisées comme étant plus saines ou plus abordables, tout en étant rapides et faciles à préparer, ce qui les rend attrayantes pour les personnes pressées ou soucieuses de leur santé. Cette concurrence croissante pousse les fabricants traditionnels de pâtes à innover et à différencier leurs produits pour rester pertinents. La disponibilité croissante de substituts ne fait pas seulement que diviser les parts de marché, mais rend également plus difficile pour les produits de pâtes conventionnels de maintenir la fidélité des consommateurs et d'obtenir une place de choix en rayon dans une industrie alimentaire très concurrentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance des produits à longue conservation face au défi de la commodité

Les pâtes séchées restent le segment leader du marché des pâtes et nouilles en Amérique du Nord, détenant 67,10% de la part de marché totale en 2025. Leur popularité découle de leur longue durée de conservation, de leur facilité de stockage et de leur polyvalence, ce qui en fait un aliment de base dans les ménages. Les consommateurs apprécient les pâtes séchées pour leur qualité constante, leur temps de cuisson rapide et leur capacité à être utilisées dans une large gamme de plats, des repas simples aux recettes élaborées. Les grandes marques continuent de proposer une variété de formes et de mélanges, répondant à la fois aux préférences traditionnelles et aux tendances axées sur la santé. La dominance de ce segment souligne son rôle d'option fiable et pratique pour la planification des repas, maintenant sa pertinence malgré l'évolution des préférences des consommateurs.

D'autre part, les pâtes en conserve et surgelées gagnent du terrain, avec un CAGR projeté de 6,55% jusqu'en 2031, progressant plus rapidement que le segment des pâtes séchées. Ces options séduisent les consommateurs à la recherche de commodité, car elles éliminent la nécessité de faire bouillir et égoutter tout en offrant un contrôle précis des portions. Cela les rend idéales pour les ménages plus petits ou les personnes à la recherche de repas rapides prêts à consommer. Les technologies d'emballage améliorées garantissent la fraîcheur et la saveur, rendant ces produits adaptés aux modes de vie chargés. La demande croissante de pâtes en conserve et surgelées reflète les besoins des consommateurs urbains pressés et des familles à double revenu, qui privilégient l'efficacité sans sacrifier le goût.

Par ingrédient : la suprématie du blé remise en question par les céréales alternatives

Les pâtes à base de blé restent le choix le plus populaire sur le marché des pâtes et nouilles en Amérique du Nord en 2025, représentant 56,20% de la part de marché totale. Cette dominance est due à l'infrastructure bien établie pour la transformation du blé, à des matières premières abordables et à la confiance des consommateurs dans la qualité et la texture des produits à base de semoule. Les pâtes de blé sont largement disponibles aussi bien dans les commerces de détail que dans les établissements de restauration, ce qui en fait une option pratique pour les repas quotidiens. Leur familiarité dans les recettes traditionnelles et leur qualité constante des marques de confiance renforcent davantage leur position. Leur polyvalence dans diverses cuisines garantit qu'elles restent un aliment de base dans les ménages de toute la région.

Les pâtes à base de riz gagnent régulièrement en popularité et devraient croître à un CAGR de 5,55% de 2026 à 2031. Cette croissance est portée par la demande croissante des consommateurs souffrant de sensibilités au gluten et par un intérêt grandissant pour la cuisine asiatique, où les nouilles de riz sont un ingrédient clé. Les améliorations de la qualité des produits, comme une meilleure texture et un meilleur goût, ainsi qu'une disponibilité plus large en magasin, encouragent davantage de consommateurs à essayer les options à base de riz. La prise de conscience croissante des régimes sans gluten contribue également à sa croissance. En conséquence, les pâtes à base de riz élargissent progressivement leur part de marché, offrant aux consommateurs plus de variété et répondant à des préférences alimentaires diverses.

Par nature : l'échelle du conventionnel face à la premiumisation du biologique

Les pâtes conventionnelles sont restées le segment leader sur le marché des pâtes et nouilles en Amérique du Nord en 2025, représentant 86,70% de la part de marché totale. Cette dominance est principalement due aux avantages en termes de coûts des installations de production à grande échelle, qui permettent aux marques de proposer des prix compétitifs. Les pâtes conventionnelles sont largement disponibles dans divers canaux de détail, notamment les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes en ligne. Les marques établies bénéficient d'une forte confiance et d'une forte reconnaissance des consommateurs, faisant des pâtes conventionnelles le choix par défaut pour les ménages à la recherche d'options de repas abordables et facilement accessibles. Leur présence de longue date sur le marché a consolidé leur position d'aliment de base dans de nombreuses cuisines nord-américaines.

D'autre part, les pâtes biologiques gagnent rapidement du terrain en tant que segment à la croissance la plus rapide, avec un CAGR projeté de 6,18% jusqu'en 2031, dépassant largement les pâtes conventionnelles. Les consommateurs sont de plus en plus attirés par les pâtes biologiques en raison de leur association avec des ingrédients plus sains, la certification USDA et des pratiques agricoles respectueuses de l'environnement. La priorité croissante accordée à la santé et au bien-être, ainsi que la demande croissante de produits alimentaires premium, incitent davantage de personnes à essayer et à racheter des options biologiques. À mesure que les pâtes biologiques deviennent plus largement disponibles et que la différence de prix par rapport aux pâtes conventionnelles diminue, elles devraient occuper une place plus importante dans les rayons des magasins d'Amérique du Nord. Cette tendance reflète une évolution des préférences des consommateurs vers des choix alimentaires plus sains et plus durables.

Par type d'emballage : les formats traditionnels s'adaptent aux tendances de commodité

Les sachets/sacs étaient le format d'emballage le plus populaire en 2025, représentant 62,10% du volume total sur le marché des pâtes et nouilles en Amérique du Nord. Ce format est largement préféré car il est abordable, facile à stocker et facilement disponible dans les supermarchés, les grandes surfaces et les commerces discount. Il est polyvalent et convient à divers types de produits, notamment les pâtes séchées et les nouilles instantanées, ce qui en fait un choix pratique pour les ménages. De nombreuses marques bien établies s'appuient sur les sachets et les sacs pour la distribution, ce qui a contribué à maintenir leur dominance sur le marché. Leur capacité à répondre aussi bien aux achats en vrac qu'aux besoins quotidiens en fait un incontournable de l'emballage des pâtes.

D'autre part, les tasses/bols gagnent en popularité et devraient croître à un rythme plus rapide, avec un CAGR projeté de 5,62% de 2026 à 2031. Ces formats d'emballage sont particulièrement attrayants pour les personnes aux modes de vie chargés, tels que les navetteurs, les étudiants et les ménages plus petits, car ils offrent commodité, contrôle des portions et préparation rapide en quelques minutes seulement. Des innovations telles qu'une isolation améliorée, des matériaux recyclables et des options de saveurs premium stimulent davantage leur demande. À mesure que de plus en plus de personnes adoptent des modes de vie mobiles, les tasses et les bols sont susceptibles de devenir un domaine de croissance clé sur le marché des pâtes et nouilles, offrant une solution pratique et moderne pour les repas rapides.

Par canal de distribution : le commerce de détail traditionnel face à la disruption numérique

Les supermarchés/hypermarchés sont restés les principaux canaux de vente des pâtes et nouilles en 2025, représentant 55,40% du chiffre d'affaires total. Ces magasins sont populaires car ils offrent une grande variété de produits, y compris des options ordinaires et spécialisées, le tout en un seul endroit. Les acheteurs s'y fient souvent pour leurs besoins hebdomadaires en épicerie, et des prix compétitifs attirent davantage les clients. Leurs chaînes d'approvisionnement solides garantissent que les articles essentiels tels que les pâtes sont toujours disponibles en rayon. Pour de nombreuses familles en Amérique du Nord, les supermarchés et les hypermarchés sont les endroits les plus pratiques et les plus fiables pour acheter des pâtes et des nouilles.

D'autre part, le commerce de détail en ligne connaît une croissance rapide et devrait être le canal de distribution à l'expansion la plus rapide, avec un CAGR projeté de 6,42% jusqu'en 2031. Cette croissance est alimentée par la popularité croissante des services d'abonnement pour les produits de base du garde-manger, les partenariats avec des entreprises de kits repas et la plus grande confiance des consommateurs dans la livraison sécurisée des courses. Les plateformes en ligne donnent également accès à des variétés de pâtes uniques, premium et internationales, répondant à un plus large éventail de préférences. À mesure que de plus en plus de consommateurs privilégient la commodité et adoptent les habitudes d'achat numérique, les ventes en ligne devraient régulièrement gagner des parts de marché tout en complétant la dominance des magasins physiques.

Analyse géographique

Les États-Unis représentaient 74,10% du volume du marché en 2025, portés par leur large et diversifiée base de consommateurs, une forte culture alimentaire italo-américaine et une large disponibilité au détail. Les consommateurs urbains préfèrent des options rapides et pratiques comme les bols de pâtes instantanées et réchauffables au micro-ondes, tandis que les familles de banlieue optent souvent pour des emballages plus grands en vrac. Les États côtiers ouvrent la voie à l'adoption des variétés de pâtes d'origine végétale et biologiques, qui définissent souvent des tendances qui se répandent progressivement dans d'autres régions. Cette demande stratifiée met en évidence les préférences variées des différentes données démographiques et régions au sein du pays, faisant des États-Unis un acteur dominant sur le marché des pâtes et nouilles en Amérique du Nord.

Le Canada est le marché à la croissance la plus rapide de la région, avec un taux de croissance annuel composé (CAGR) projeté de 5,60% jusqu'en 2031. La population immigrante croissante du pays introduit une plus grande variété de préférences culinaires, augmentant la popularité des nouilles de blé et de riz. L'alignement du Canada sur les normes biologiques du Département de l'agriculture des États-Unis a simplifié le commerce transfrontalier, permettant aux marques d'utiliser les capacités de fabrication américaines tout en personnalisant les produits pour les consommateurs canadiens. Un mélange de marques nationales et importées, telles qu'Italpasta et d'autres options internationales, élargit les choix pour les acheteurs canadiens.

Le Mexique et d'autres parties de l'Amérique du Nord présentent des opportunités de croissance supplémentaires, soutenues par des tarifs stables dans le cadre de l'Accord États-Unis-Mexique-Canada. Dans les marchés du sud, les pâtes à base de blé restent un aliment de base, mais la hausse du revenu disponible et l'exposition aux cuisines internationales encouragent les consommateurs à essayer des options gastronomiques et sans gluten. S'adapter aux préférences locales, comme proposer des saveurs de sauces spécifiques à la région et des tailles d'emballages variées, est essentiel pour que les marques réussissent dans ces marchés culturellement diversifiés. Cette attention à la localisation aide les entreprises à tirer parti de la demande croissante de pâtes et nouilles dans toute la région, en particulier dans les zones ayant des traditions culinaires distinctes.

Paysage concurrentiel

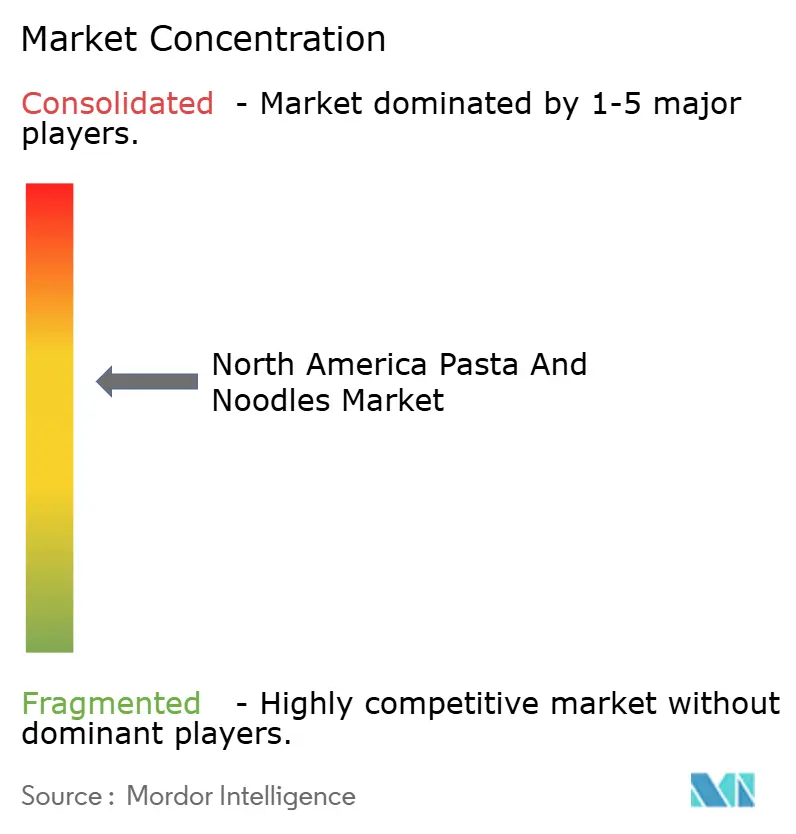

Le marché des pâtes et nouilles en Amérique du Nord est modérément concentré, avec des acteurs majeurs tels que Barilla Holding SpA, Nestlé SA et Campbell Soup Company en concurrence avec des marques émergentes telles que Banza et Jovial Foods. Les grandes multinationales maintiennent un avantage concurrentiel grâce à des avantages en termes de coûts, à une intégration verticale et à de larges portefeuilles de marques. D'autre part, les petites marques spécialisées gagnent du terrain en proposant des produits uniques à base de farine de pois chiches ou de lentilles, en promouvant des allégations d'étiquette transparente et en utilisant des modèles de vente directe aux consommateurs. Ces stratégies permettent aux acteurs plus petits de se constituer des bases de clientèle fidèles au sein de niches spécifiques du marché.

Les investissements dans la technologie jouent un rôle significatif dans la définition du marché. Par exemple, Barilla a adopté une technologie de tri optique basée sur l'IA pour détecter les défauts de surface, réduisant les déchets et améliorant son image de produit premium. Fin 2024, Winland Foods a acquis Philadelphia Macaroni Company pour 495 millions USD, élargissant sa capacité de production sur la côte Est et renforçant ses relations avec les fournisseurs de restaurants. De même, l'acquisition de Vitelli Foods par Colavita en 2025 a aidé l'entreprise à renforcer son image de marque d'origine italienne authentique tout en augmentant sa portée de distribution dans la région du Nord-Est.

L'innovation sur le marché est axée sur la réponse aux besoins émergents des consommateurs et aux tendances de durabilité. Les entreprises explorent des bols de pâtes enrichis en protéines conçus pour les utilisateurs de médicaments à base de peptide-1 analogue du glucagon (GLP-1), développent des emballages à base de matériaux recyclés et mettent en œuvre la technologie de chaîne de blocs pour assurer la traçabilité du blé dur. Ces avancées mettent en évidence la nature dynamique de la concurrence sur le marché des pâtes et nouilles en Amérique du Nord, alors que les entreprises s'efforcent de répondre à l'évolution des préférences des consommateurs et de se différencier dans un marché très encombré.

Leaders du secteur des pâtes et nouilles en Amérique du Nord

Nissin Foods Holdings Co., Ltd.

Barilla Holding SpA

Ebro Foods SA

Campbell Soup Company

Nestlé SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Banza a élargi son portefeuille de pâtes en lançant des pâtes au riz brun. Ce nouveau produit, qui associe le riz brun aux pois chiches emblématiques de Banza, visait à résoudre deux défis clés pour les consommateurs sans gluten : offrir une saveur exceptionnelle et maintenir la texture même le lendemain.

- Mai 2025 : La marque d'assaisonnements, soupes instantanées et nouilles Maggi, propriété de Nestlé, a élargi sa présence sur le marché américain avec le lancement des Maggi Noodles. Cette initiative visait à répondre à la demande croissante de saveurs audacieuses et de cuisine fusion.

- Janvier 2025 : Barilla a annoncé le lancement en édition limitée de Barilla Love Pasta, un produit conçu pour célébrer l'amour sous toutes ses formes. Les pâtes en forme de cœur visaient à offrir aux Canadiens une façon unique de créer des expériences culinaires mémorables.

- Décembre 2023 : Nissin Foods, le fabricant de Cup Noodles et Top Ramen, a lancé les sachets Hot & Spicy Fire Wok en deux saveurs : Poulet Teriyaki Flambé et Bœuf Sichuan Brûlant. Les sachets sont accompagnés d'un paquet de ramen carré contenant des nouilles épicées infusées de flocons de piment.

Périmètre du rapport sur le marché des pâtes et nouilles en Amérique du Nord

Les nouilles et les pâtes sont des types d'aliments fabriqués à partir d'une pâte non levée, qui est étalée à plat et découpée, étirée ou extrudée en longues bandes ou ficelles. Le marché des pâtes et nouilles en Amérique du Nord est segmenté par forme, canal de distribution et géographie. Par forme, le marché est segmenté en produits ambiants/en conserve, séchés et réfrigérés/surgelés. Par canal de distribution, le marché étudié est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché étudié est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. La taille du marché est exprimée en termes de valeur (USD) pour ces segments.

| Séchées |

| Instantanées |

| En conserve et surgelées |

| Riz |

| Maïs |

| Millet |

| Blé |

| Autres ingrédients |

| Conventionnel |

| Biologique |

| Sachets/Sacs |

| Tasses/Bols |

| Boîtes |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Séchées |

| Instantanées | |

| En conserve et surgelées | |

| Par ingrédient | Riz |

| Maïs | |

| Millet | |

| Blé | |

| Autres ingrédients | |

| Par nature | Conventionnel |

| Biologique | |

| Par type d'emballage | Sachets/Sacs |

| Tasses/Bols | |

| Boîtes | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autres canaux | |

| Par pays | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des pâtes et nouilles en Amérique du Nord en 2026 ?

La taille du marché des pâtes et nouilles en Amérique du Nord est de 8,12 milliards USD en 2026, avec une valeur projetée de 9,9 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les alternatives en conserve et surgelées affichent la croissance la plus forte avec un CAGR de 6,55%, car elles offrent une commodité de type réchauffage et consommation immédiate.

Pourquoi les nouilles à base de légumineuses gagnent-elles en popularité ?

Les farines de pois chiches, de lentilles et de pois fournissent des protéines supplémentaires et s'alignent sur les régimes à base de plantes, les rendant attrayantes pour les acheteurs soucieux de leur santé.

Qu'est-ce qui stimule les ventes de pâtes en ligne en Amérique du Nord ?

Les offres groupées directes aux consommateurs, les abonnements aux kits repas et une plus grande disponibilité de références alimentent un CAGR de 6,42% pour les canaux de vente au détail en ligne.

Dernière mise à jour de la page le: