Taille et part du marché des frites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.43 Milliards de dollars |

| Taille du Marché (2031) | 33.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des frites par Mordor Intelligence

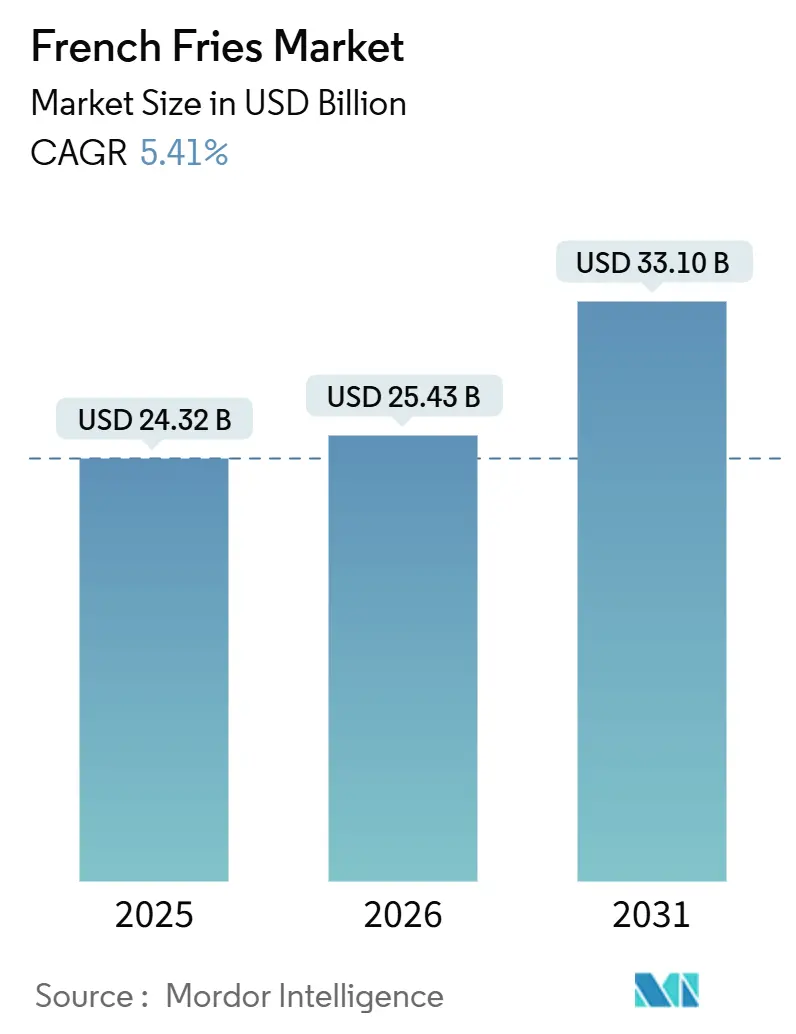

Le marché mondial des frites était évalué à 24,32 milliards USD en 2025, estimé à 25,43 milliards USD en 2026, et devrait atteindre 33,10 milliards USD d'ici 2031, avec un CAGR de 5,41 % durant la période de prévision (2026-2031). Cette croissance reflète une évolution significative des préférences des consommateurs vers les aliments de commodité, portée par l'urbanisation, la hausse des revenus disponibles et l'expansion des chaînes de restauration rapide (QSR), où les frites demeurent un incontournable des menus. La solidité du marché repose sur le double attrait des frites surgelées, qui répondent aux besoins des acheteurs institutionnels en quête d'efficacité opérationnelle et des ménages de la vente au détail qui privilégient des solutions de repas rapides et homogènes. La trajectoire de croissance se heurte à certains freins. Début 2026, des transformateurs en Belgique et aux Pays-Bas ont temporairement suspendu leur production en raison d'une surproduction, tandis que les exportateurs indiens et chinois ont doublé leurs capacités pour capter des parts de marché en Asie-Pacifique et au Moyen-Orient. Cette situation illustre la rapidité avec laquelle les déséquilibres régionaux de l'offre et la montée en puissance de la production dans les marchés émergents reconfigurent la dynamique concurrentielle.

Principaux enseignements du rapport

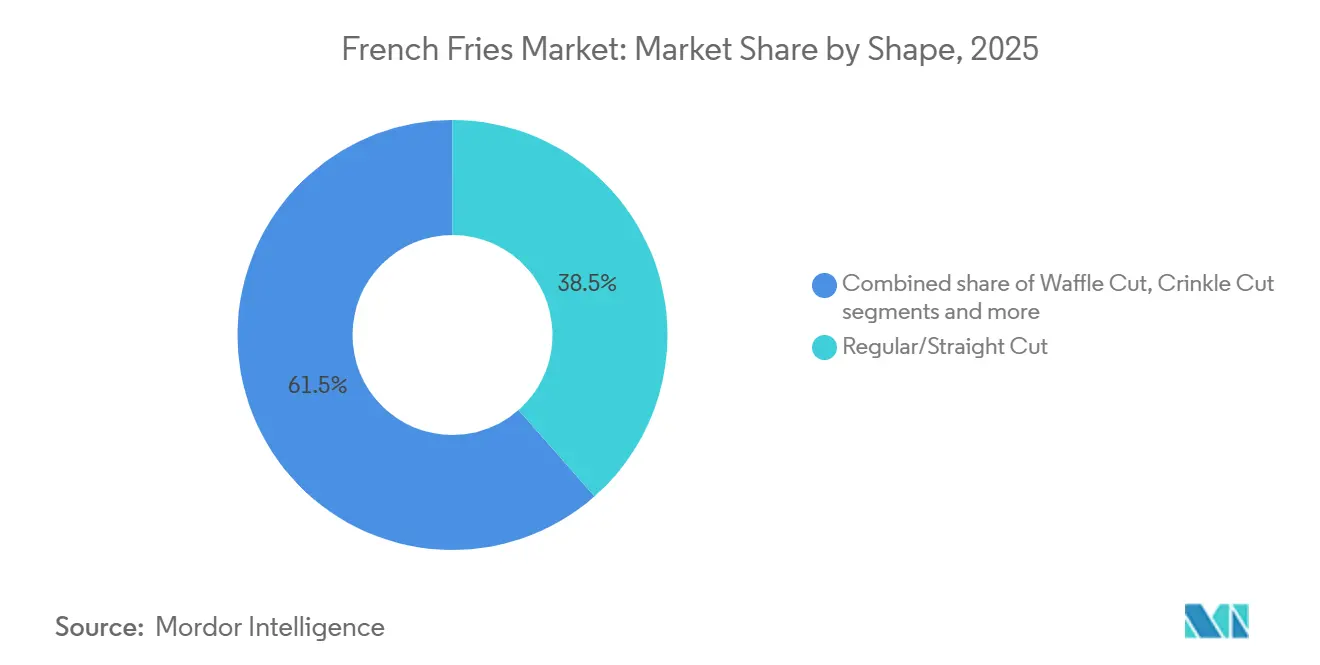

- Par forme, la coupe régulière/droite a représenté 38,51 % des revenus en 2025, tandis que la coupe gaufre devrait progresser à un CAGR de 6,42 % jusqu'en 2031.

- Par présentation, les frites surgelées ont dominé avec 88,17 % de la part du marché des frites en 2025 et devraient enregistrer le CAGR le plus élevé, soit 5,72 %, jusqu'en 2031.

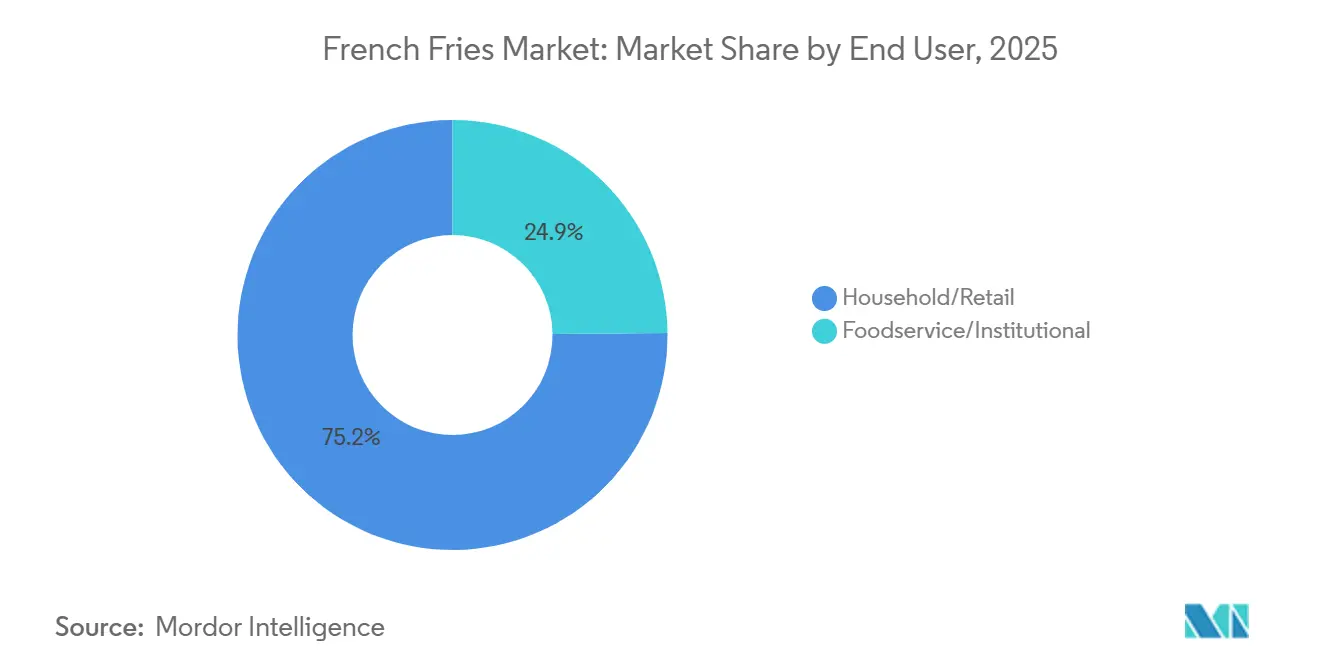

- Par utilisateur final, le segment ménages/vente au détail a représenté 75,15 % de la taille du marché des frites en 2025 et progresse à un CAGR de 6,82 % jusqu'en 2031.

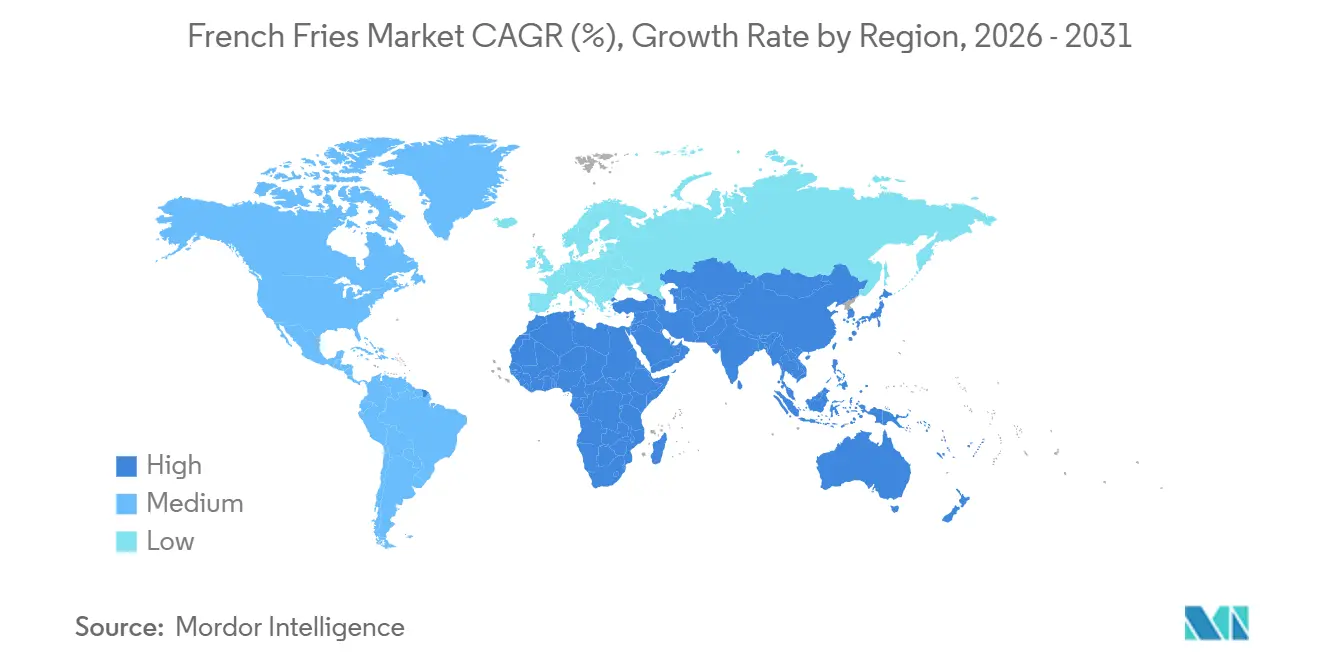

- Par géographie, l'Europe a capté 34,16 % de la part du marché des frites en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 5,98 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des frites

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'options de collations prêtes à consommer pratiques | +1.2% | Mondial, avec une adoption prononcée en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des chaînes de restauration rapide à l'échelle mondiale | +1.5% | Cœur Asie-Pacifique (Chine, Inde, Japon), avec des retombées au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Consommation croissante de restauration rapide chez les millennials | +0.8% | Amérique du Nord, Europe et centres urbains émergents en Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit avec de nouvelles saveurs et options d'assaisonnement | +0.7% | Vente au détail en Amérique du Nord et en Europe, déploiements sélectifs en restauration rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Progrès en matière d'infrastructure de stockage à froid et de chaîne d'approvisionnement | +0.9% | Asie-Pacifique (Chine, Inde, Indonésie), Moyen-Orient et certains marchés d'Amérique du Sud | Long terme (≥ 4 ans) |

| Croissance de la vente au détail d'aliments surgelés et des canaux de distribution | +1.0% | Mondial, avec une pénétration accélérée du commerce électronique en Amérique du Nord, en Europe et dans les zones urbaines d'Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des chaînes de restauration rapide à l'échelle mondiale

Les chaînes de restauration rapide (QSR) constituent un moteur clé de la demande sur le marché mondial des frites surgelées. Au cours de l'exercice fiscal 2024, Yum! Brands, société mère de KFC, Taco Bell, Pizza Hut et Habit Burger & Grill, exploite plus de 63 000 restaurants dans plus de 155 pays et territoires. Ces établissements sont principalement gérés par environ 1 500 franchisés dans le monde[1]Source : Yum! Brands RSC, "Investors", investors.yum.com. L'entreprise se développe agressivement sur des marchés tels que la Chine, l'Inde et d'autres économies émergentes, où les frites sont largement acceptées comme accompagnement neutre et universel. Cette tendance met en lumière une dynamique de marché essentielle : les transformateurs disposant d'accords d'approvisionnement à long terme avec les chaînes mondiales de restauration rapide bénéficient d'une demande en volume constante et d'un pouvoir de fixation des prix plus fort. En revanche, les transformateurs qui s'appuient sur des ventes au comptant s'exposent à des pressions sur les marges, notamment lors des périodes de baisse de la fréquentation des restaurants.

Demande croissante d'options de collations prêtes à consommer pratiques

L'urbanisation et la prévalence croissante des ménages à double revenu stimulent la demande de solutions de repas pratiques, positionnant les frites surgelées comme un moteur clé du marché mondial des frites. Ces produits ont évolué, passant d'un accompagnement de restaurant à un aliment de base du foyer, offrant une qualité gustative comparable à celle d'un restaurant en moins de 20 minutes. Leur attrait réside non seulement dans leur préparation rapide, mais aussi dans l'élimination de la nécessité d'éplucher, de couper et de gérer l'huile, ce qui les rend très pratiques pour les consommateurs pressés. Selon l'Institut américain des aliments surgelés (AFFI), des données de 2026 ont révélé que 40 % des acheteurs consomment désormais des aliments surgelés tous les deux jours ou quotidiennement, une augmentation notable par rapport aux 35 % enregistrés en 2019[2]Institut américain des aliments surgelés, "Why Frozen Foods Are an Everyday Kitchen Essential", affi.org. Ce changement structurel du comportement des consommateurs soutient le CAGR robuste de 6,82 % du segment ménages/vente au détail. Par ailleurs, les transformateurs qui investissent dans des formats en portions contrôlées, prêts à cuire au four, sont bien positionnés pour capter une plus grande part de marché, la commodité devenant de plus en plus un critère d'achat déterminant.

Innovation produit avec de nouvelles saveurs et options d'assaisonnement

L'innovation en matière de saveurs et les reformulations axées sur la santé favorisent la différenciation dans une catégorie proche des produits de base. En février 2026, Roots Farm Fresh a lancé des frites gaufre biologiques, sans huiles de graines et cuites dans de l'huile d'avocat, ciblant les circuits de vente au détail naturels et les consommateurs méfiants à l'égard des huiles de graines industrielles. McCormick a lancé des kits d'assaisonnement pour friteuse à air en 2024, permettant aux cuisiniers amateurs d'obtenir des saveurs de type restaurant, comme le parmesan à l'ail, l'épice cajun et la truffe, sur des frites surgelées standard. Cela dissocie efficacement la saveur du transformateur, transférant les marges bénéficiaires au fournisseur d'épices. Ces innovations fragmentent le marché, créant des segments premium à prix plus élevés, tout en rehaussant simultanément les attentes envers les acteurs établis qui dépendent de l'échelle et du leadership par les coûts.

Progrès en matière d'infrastructure de stockage à froid et de chaîne d'approvisionnement

L'un des principaux moteurs du marché mondial des frites est l'investissement croissant dans l'infrastructure de la chaîne du froid en Asie-Pacifique et au Moyen-Orient. Ces développements ouvrent l'accès à des marchés jusqu'alors inexploités, minimisent les pertes et garantissent la disponibilité constante des frites surgelées tout au long de l'année. En Inde, HyFun Foods étend considérablement ses opérations d'agriculture contractuelle, couvrant désormais 30 000 hectares au Gujarat et au Madhya Pradesh, pour répondre à la demande croissante. Par ailleurs, les performances à l'exportation de la Chine soulignent l'expansion rapide du marché. Entre janvier et mai 2025, la Chine a exporté 139 000 tonnes de frites surgelées, un chiffre notable comparé aux 206 000 tonnes exportées sur l'ensemble de l'année 2024. Au cours des sept dernières années, les exportations chinoises de frites surgelées ont été multipliées par près de 26, avec une croissance la plus significative à partir de 2020. De plus, la dynamique commerciale évolue, les régions qui importaient traditionnellement des frites surgelées devenant désormais des exportateurs, ce qui reconfigure le paysage mondial de l'offre.

Analyse de l'Impact des Contraintes*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur élevée en graisses et en calories | -0.9% | Mondial, avec un contrôle réglementaire accru en Europe et dans certaines municipalités des États-Unis | Moyen terme (2-4 ans) |

| La volatilité des rendements agricoles représente des risques significatifs pour la stabilité de l'approvisionnement en pommes de terre | -1.1% | Amérique du Nord (Pacifique Nord-Ouest), Europe (Belgique, Pays-Bas, France), émergent en Inde | Court terme (≤ 2 ans) |

| Limites plus strictes en matière d'acrylamide dans les aliments frits | -0.6% | Europe (juridiction de l'EFSA), action potentielle de la Food and Drug Administration des États-Unis | Long terme (≥ 4 ans) |

| Coûts de transport élevés pour la distribution des frites surgelées | -0.8% | Mondial, avec une pression aiguë sur les routes d'exportation longue distance (Europe vers le Moyen-Orient, Amérique du Nord vers l'Asie) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur élevée en graisses et en calories

La prévalence croissante de l'obésité et des maladies chroniques constitue un frein significatif sur le marché mondial des frites. Les décideurs politiques et les organisations de santé ciblent de plus en plus les aliments frits, y compris les frites, en raison de leur teneur élevée en calories et en graisses saturées. L'Organisation mondiale de la santé (OMS), dans le cadre de son Plan d'accélération pour mettre fin à l'obésité, a proposé des mesures telles que des restrictions en matière de marketing et des incitations à la reformulation pour encourager de meilleures habitudes alimentaires[3]Source : Organisation mondiale de la santé, "WHO acceleration plan to stop obesity", WHO.org. En réponse, des transformateurs comme Lamb Weston reformulent leurs produits, en lançant des frites à faible teneur en huile commercialisées comme des alternatives « meilleures pour la santé ». Cependant, ces reformulations s'accompagnent de défis. Le recours à des traitements enzymatiques, à des huiles alternatives et à des équipements de cuisson à air chaud nécessite des investissements en capital substantiels. De plus, l'acceptation par les consommateurs reste inégale, car les modifications du goût et de la texture limitent une adoption plus large. Si les consommateurs soucieux de leur santé réduisent leur consommation ou se tournent vers des alternatives cuites au four, un segment du marché est prêt à payer une prime pour des options à faible teneur en matières grasses.

Rendements agricoles volatils représentant des risques significatifs pour la stabilité de l'approvisionnement en pommes de terre

Le marché mondial des frites surgelées est confronté à des freins significatifs en raison de la forte dépendance à une logistique de chaîne du froid ininterrompue, de la production à la vente au détail. Les coûts de transport demeurent un défi persistant, notamment à mesure que les distances augmentent et que les prix des carburants fluctuent. En 2024-2025, les tarifs du transport frigorifique par camion et par conteneur ont fortement augmenté, sous l'effet de la hausse des prix du diesel et des perturbations persistantes des réseaux logistiques mondiaux consécutives aux ajustements post-pandémiques. Les transformateurs européens, notamment en Belgique et aux Pays-Bas, exportant vers le Moyen-Orient — un marché clé pour leurs frites — ont subi des pressions doubles. Celles-ci comprenaient des coûts énergétiques élevés sur le marché intérieur et des taux de fret accrus, encore aggravés par les tensions géopolitiques perturbant les routes maritimes en mer Rouge. Début 2026, l'association belge du commerce de la pomme de terre a signalé des perturbations liées aux conflits affectant les exportations vers l'Arabie saoudite et les pays du Golfe. Cela a aggravé les problèmes de surproduction, les transformateurs ayant du mal à expédier économiquement les volumes excédentaires, selon Potato Business.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la coupe gaufre stimule la croissance premium

Les frites à coupe régulière/droite ont émergé comme le plus grand segment en 2025, représentant 38,51 % de la part de marché mondiale. Leur domination découle de leur utilisation extensive dans les restaurants à service rapide (QSR), où la standardisation et la familiarité des consommateurs stimulent la demande. Ces frites sont privilégiées en restauration en raison de leur efficacité opérationnelle, notamment des temps de cuisson homogènes, une absorption d'huile prévisible et des ajustements d'équipement minimaux. Cependant, la croissance de ce segment ralentit, les chaînes de restauration rapide explorant de plus en plus des coupes signature pour améliorer la différenciation de leurs menus. Les transformateurs qui s'appuient uniquement sur la production de frites à coupe droite pourraient faire face à des défis à mesure que le marché évolue vers plus de variété et d'innovation.

Les frites à coupe gaufre devraient constituer le segment à la croissance la plus rapide, avec un CAGR robuste de 6,42 % jusqu'en 2031. Cette croissance rapide est alimentée par une tendance à la premiumisation dans les rayons surgelés de la vente au détail, où les formats à coupe gaufre et à coupe ondulée commandent un prix premium par rapport aux alternatives à coupe droite en raison de leur apparence unique et de leurs capacités supérieures à retenir les sauces. En février 2026, Roots Farm Fresh, une marque plus petite, a fait sensation dans la vente au détail spécialisée en lançant des frites gaufre biologiques sans huiles de graines, illustrant le pouvoir de la différenciation par la forme. La popularité croissante des frites à coupe gaufre souligne la préférence des consommateurs de la vente au détail pour la nouveauté et leur volonté de payer une prime, offrant aux transformateurs des opportunités d'investir dans des lignes de découpe flexibles pour répondre à cette demande croissante.

Par présentation : la domination du surgelé renforce la tendance à la commodité

En 2025, les frites surgelées représentaient 88,17 % du marché, ce qui en fait le plus grand segment. La domination de ce segment est portée par la commodité opérationnelle et l'efficacité des coûts, les formats surgelés simplifiant le stockage, prolongeant la durée de conservation et rationalisant les processus en cuisine pour les opérateurs de restauration. Les frites surgelées éliminent la main-d'œuvre quotidienne de préparation, réduisent les déchets et permettent une production centralisée qui bénéficie d'économies d'échelle. Les chaînes de restauration rapide (QSR) adoptent universellement les formats surgelés pour garantir une qualité gustative homogène dans des milliers d'établissements, un facteur essentiel pour maintenir l'identité de la marque. Cette adoption généralisée souligne la position bien établie du segment sur le marché.

Le segment à la croissance la plus rapide, les frites surgelées, devrait progresser à un CAGR de 5,72 % jusqu'en 2031. Cette croissance est auto-entretenue, les transformateurs continuant d'investir dans les capacités en raison d'une demande prévisible, ce qui réduit les coûts unitaires et élargit l'écart de prix par rapport aux frites fraîches. Cette dynamique accélère encore davantage le passage des formats frais aux formats surgelés. Pendant ce temps, les frites fraîches découpées, qui détiennent une part de marché de 11,83 % en 2025, font face à des défis structurels tels que les pénuries de main-d'œuvre, la hausse des salaires minimums et les coûts en capital élevés des équipements d'épluchage et de découpe. Les acteurs perturbateurs ciblant le segment frais doivent se concentrer sur l'automatisation, comme l'épluchage et la découpe robotisés, ou se positionner dans la catégorie ultra-premium, où une préparation à forte intensité de main-d'œuvre peut justifier des prix plus élevés. Pour le segment surgelé, la durabilité reste un axe prioritaire, les principaux transformateurs comme McCain et Lamb Weston investissant dans les énergies renouvelables et l'agriculture régénérative pour répondre aux préoccupations liées à l'empreinte carbone.

Par utilisateur final : les ménages/la vente au détail portent l'évolution du marché

En 2025, les ménages et les canaux de vente au détail ont dominé le marché mondial des frites, représentant 75,15 % et devant croître à un CAGR de 6,82 % jusqu'en 2031. Au sein du segment de la vente au détail, les supermarchés et les hypermarchés ont émergé comme le principal sous-canal, en raison de leur large disponibilité et de la forte inclination des consommateurs pour les expériences d'achat en magasin. Parallèlement, les canaux de restauration et institutionnels, notamment les restaurants à service rapide (QSR) et les restaurants, connaissent une croissance notable. Cette expansion est portée par l'urbanisation croissante et la hausse de la restauration hors domicile, qui soutiennent collectivement la demande de produits à base de pommes de terre prêts à cuire.

Le commerce en ligne gagne rapidement du terrain, porté par les services d'abonnement et les remises sur les achats en gros qui séduisent les familles soucieuses de leur budget. À mesure que de plus en plus de consommateurs optent pour la restauration à domicile et des solutions de repas rapides, la demande de frites surgelées a fortement augmenté, beaucoup cherchant des plats rapides de qualité restaurant. L'adoption rapide des friteuses à air en Amérique du Nord et en Europe a donné un coup de pouce à ce segment, permettant aux frites surgelées de rivaliser avec le goût croustillant des versions frites en friteuse des restaurants à service rapide (QSR). De plus, le développement du commerce de détail organisé et du commerce électronique a rendu ces produits plus accessibles, propulsant davantage la consommation mondiale des ménages en frites surgelées.

Analyse géographique

L'Europe a émergé comme le plus grand segment régional du marché mondial des frites en 2025, représentant 34,16 % du chiffre d'affaires total. Cette domination est attribuée à la Belgique et aux Pays-Bas, les principaux exportateurs mondiaux de frites. Des entreprises comme Lamb Weston et Aviko développent activement leurs capacités de production en Europe. Par exemple, Aviko a investi dans des installations de transformation aux Pays-Bas et en Belgique, renforçant l'offre de frites surgelées pour les marchés de la vente au détail et de la restauration. De plus, la forte présence des restaurants à service rapide et l'expansion des chaînes de restauration rapide soutiennent une demande élevée et constante de produits à base de pommes de terre surgelés et prêts à cuire. Par ailleurs, la préférence croissante des consommateurs pour les aliments de commodité, portée par des modes de vie urbains chargés et la hausse des ménages à double revenu, stimule encore davantage la consommation.

L'Asie-Pacifique devrait être le segment régional à la croissance la plus rapide, avec un CAGR de 5,98 % jusqu'en 2031. Cette croissance est portée par l'expansion rapide des restaurants à service rapide (QSR), la hausse des revenus de la classe moyenne et l'augmentation des capacités de transformation nationales, qui réduisent la dépendance aux importations. Les exportations chinoises de frites surgelées ont bondi à 290 000 tonnes en 2024-2025, soit une multiplication par dix en cinq ans, avec le Japon, les Philippines, la Thaïlande et l'Indonésie comme principales destinations. De plus, la Chine a atteint l'autosuffisance et ne figure plus parmi les principaux importateurs. Des investissements tels que l'expansion de 108 millions USD de HyFun Foods au Gujarat et l'usine d'Agristo de 750 crores de roupies (88 millions USD) à Bijnor, en partenariat avec Wave Group, illustrent les efforts de montée en puissance des transformateurs indiens pour répondre à la demande intérieure des QSR — où KFC exploite plus de 600 magasins et McDonald's plus de 500 — et pour saisir les opportunités d'exportation vers l'Asie du Sud-Est et le Moyen-Orient.

L'Amérique du Nord, englobant les États-Unis, le Canada et le Mexique, équilibre une consommation par habitant établie avec des investissements actifs en capacité, visant à maintenir sa part de marché face aux exportateurs asiatiques. Le Canada joue un rôle essentiel en tant que grand exportateur de frites surgelées, notamment vers les États-Unis. Le paysage de production de la région est dominé par des entreprises telles que McCain Foods et Cavendish Farms. Par exemple, Cavendish Farms a réalisé des investissements significatifs dans ses installations nord-américaines, reflétant la stratégie du Canada visant à renforcer les chaînes d'approvisionnement transfrontalières dans le cadre de l'accord ACEUM.

Paysage concurrentiel

Le marché européen des frites est modérément concentré, avec un mélange de grands transformateurs multinationaux, de spécialistes régionaux et de nouveaux entrants. Les acteurs clés tels que McCain Foods, Lamb Weston et J.R. Simplot Company dominent le marché grâce à leur fort contrôle sur l'approvisionnement, leurs capacités de transformation avancées et leurs vastes réseaux de distribution. Leur envergure et leur efficacité opérationnelle garantissent une qualité de produit homogène et une large portée de marché. Pendant ce temps, les acteurs régionaux se démarquent en tirant parti de chaînes d'approvisionnement localisées et en répondant à des préférences spécifiques des consommateurs.

La technologie est un facteur essentiel pour établir un avantage concurrentiel sur le marché. Les entreprises adoptent de plus en plus des systèmes avancés de traitement et de contrôle de la qualité pour améliorer l'efficacité et maintenir la cohérence des produits. Les technologies d'automatisation et d'inspection pilotées par l'IA améliorent la capacité de débit, minimisent les déchets et garantissent une production standardisée, ce qui est essentiel dans les environnements de production à fort volume. De plus, la concurrence s'intensifie autour de la différenciation des produits, portée par la demande croissante d'options plus saines et de spécialités telles que les frites à faible teneur en matières grasses, sans gluten et à base d'huiles alternatives, qui répondent à l'évolution des préférences des consommateurs.

Au-delà de l'innovation produit, les acteurs du marché se concentrent sur le positionnement de marque et l'adaptation aux évolutions des modes de consommation pour renforcer leur présence sur le marché. Les entreprises multinationales bénéficient d'une forte notoriété de marque et de partenariats établis avec les chaînes de restauration. En revanche, les fabricants plus petits et régionaux se démarquent en offrant flexibilité, efficacité des coûts et utilisation d'ingrédients d'origine locale. Le paysage concurrentiel est en outre influencé par une consolidation et une collaboration croissantes tout au long de la chaîne de valeur, les entreprises cherchant à améliorer l'efficacité opérationnelle, à optimiser les chaînes d'approvisionnement et à maintenir des normes de qualité homogènes dans un marché dynamique et orienté par la demande.

Leaders du secteur des frites

McCain Foods Ltd

Lamb Weston Holdings Inc

J.R. Simplot Company

Aviko B.V. (Royal Cosun)

Cavendish Farms

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Lamb Weston s'est développé sur le marché de la vente au détail malaisien en lançant ses frites de pommes de terre surgelées pour la consommation des ménages. Cela fait suite aux débuts de l'entreprise dans la vente au détail à Singapour en novembre 2025 et illustre sa croissance continue en Asie du Sud-Est.

- Novembre 2025 : Seabrook Crisps a lancé une nouvelle gamme de frites surgelées et de snacks à base de pommes de terre aromatisés. Les frites de l'entreprise ont été rendues disponibles dans les populaires saveurs fromage-oignon et sel-vinaigre. Pendant ce temps, les crinkles de pommes de terre de Seabrook étaient proposés dans une saveur bœuf et dans le célèbre sel de mer de la marque.

- Octobre 2025 : Lamb Weston a établi une installation de production de frites surgelées ultramoderne en Argentine, marquant un développement significatif qui a renforcé l'offre de frites surgelées sur le marché latino-américain.

Périmètre du rapport mondial sur le marché des frites

| Coupe régulière / droite |

| Coupe ondulée |

| Coupe gaufre |

| Frites épaisses |

| Coupe bouclée |

| Frites fraîches |

| Frites surgelées |

| Restauration / Institutionnel | |

| Ménages / Vente au détail | Supermarchés / Hypermarchés |

| Épiceries / Commerces de proximité | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Coupe régulière / droite | |

| Coupe ondulée | ||

| Coupe gaufre | ||

| Frites épaisses | ||

| Coupe bouclée | ||

| Par présentation | Frites fraîches | |

| Frites surgelées | ||

| Par utilisateur final | Restauration / Institutionnel | |

| Ménages / Vente au détail | Supermarchés / Hypermarchés | |

| Épiceries / Commerces de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la valeur du marché des frites d'ici 2031 ?

Les prévisions situent la valeur à 33,10 milliards USD, soutenues par un CAGR de 5,41 % sur la période 2026-2031.

Quelle catégorie de forme connaît la croissance la plus rapide ?

Les frites à coupe gaufre, projetées à un CAGR de 6,42 % jusqu'en 2031, portées par la demande premium de la vente au détail en Amérique du Nord et en Europe.

Pourquoi les produits surgelés dominent-ils le marché des frites ?

Les frites surgelées offrent une qualité standardisée, réduisent la main-d'œuvre en cuisine et se cuisent désormais de manière croustillante à la maison à la friteuse à air, assurant une part de 88,17 % en 2025 et un CAGR soutenu de 5,72 %.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique, avec un CAGR de 5,98 %, portée par l'expansion des chaînes de restauration rapide et les investissements dans les capacités de transformation nationales.

Dernière mise à jour de la page le: