Taille et part du marché des caméras haute vitesse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

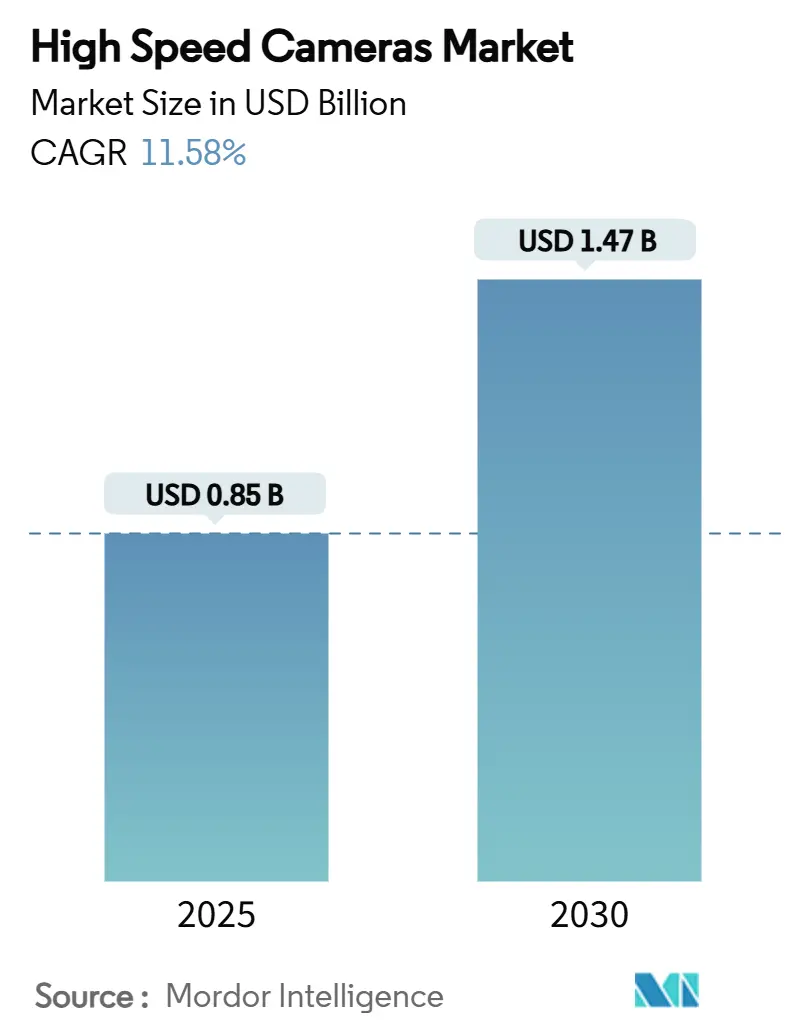

| Taille du Marché (2025) | 0.85 Milliards de dollars |

| Taille du Marché (2030) | 1.47 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras haute vitesse par Mordor Intelligence

La taille du marché des caméras haute vitesse est évaluée à 0,85 milliard USD en 2025 et devrait progresser jusqu'à 1,47 milliard USD d'ici 2030, ce qui correspond à un TCAC de 11,58 %. L'adoption soutenue découle de la capacité de l'imagerie ultra-rapide à révéler des phénomènes qui échappaient autrefois à toute mesure — allant des micro-déformations lors des tests de collision aux propagations d'ondes de choc hypersoniques. L'inspection de plaquettes de semi-conducteurs, la validation de la sécurité des véhicules autonomes et la diffusion sportive en direct en 8K exigent chacune des cadences d'images bien supérieures à 1 000 IPS, et souvent au-delà de 100 000 IPS. La baisse des coûts de stockage en périphérie, l'intégration d'analyses de vision pilotées par l'IA et l'élargissement de l'accès à la location élargissent encore la base de clientèle. La dynamique régionale évolue à mesure que les fabricants de semi-conducteurs et les agences de défense de la région Asie-Pacifique intensifient leurs investissements, tandis que l'Amérique du Nord préserve son leadership grâce à la R&D en matière de défense et à la production sportive haut de gamme.

Points clés du rapport

- Par application : la fabrication industrielle a dominé avec 29 % de la part du marché des caméras haute vitesse en 2024 ; l'analyse sportive et la diffusion se développent à un TCAC de 14,5 % jusqu'en 2030.

- Par cadence d'images : le segment 1 001–5 000 IPS a représenté 38 % de la part, tandis que les caméras dépassant 100 000 IPS devraient progresser à un TCAC de 15,2 %.

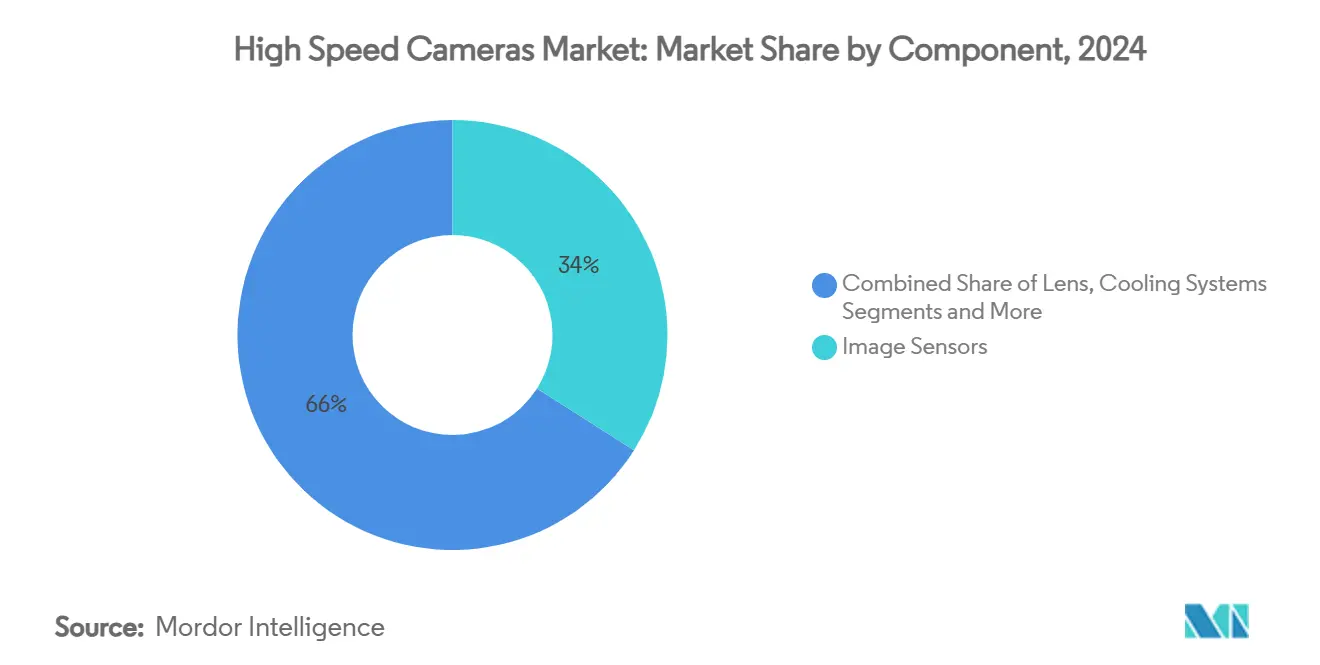

- Par composant : les capteurs d'image ont détenu 34 % de la part en 2024, tandis que les systèmes de mémoire devraient afficher le TCAC le plus rapide à 13,8 %.

- Par résolution : le segment 2–5 MP a dominé avec 42 % de la part ; les capteurs dépassant 5 MP devraient croître à un TCAC de 14,8 %.

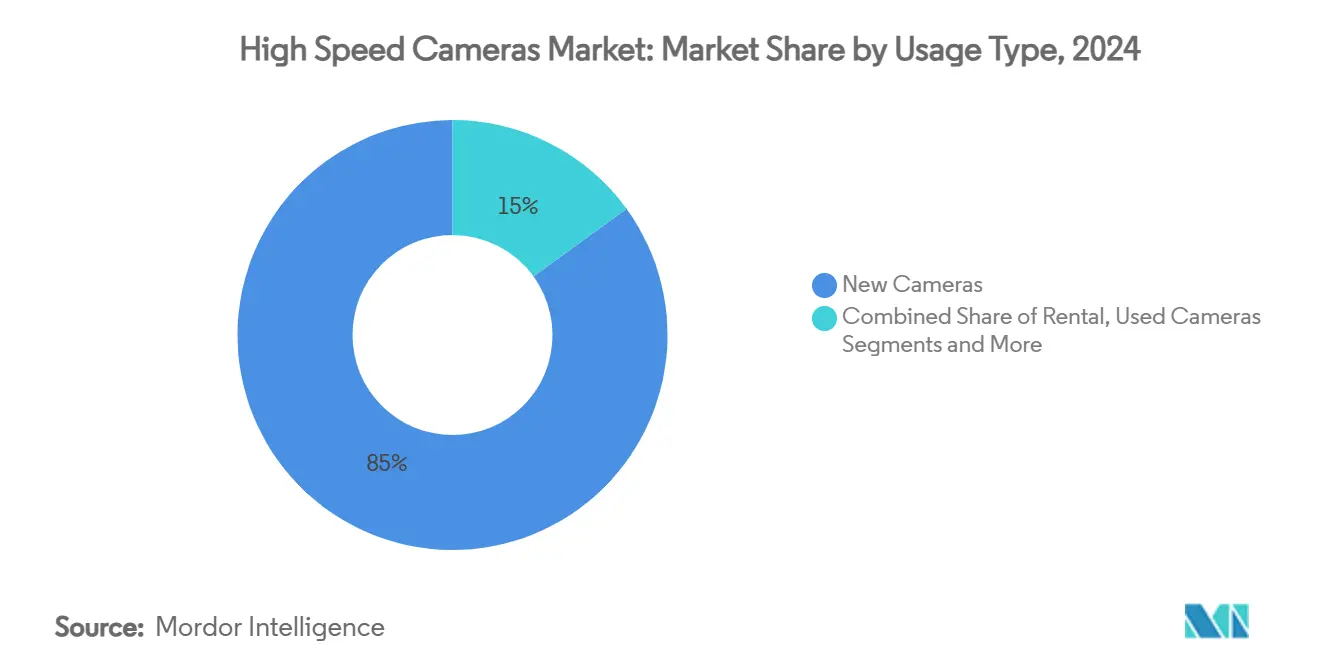

- Par type d'utilisation : les achats neufs représentaient 85 % de la demande, mais le segment de la location devrait progresser à un TCAC de 18 %.

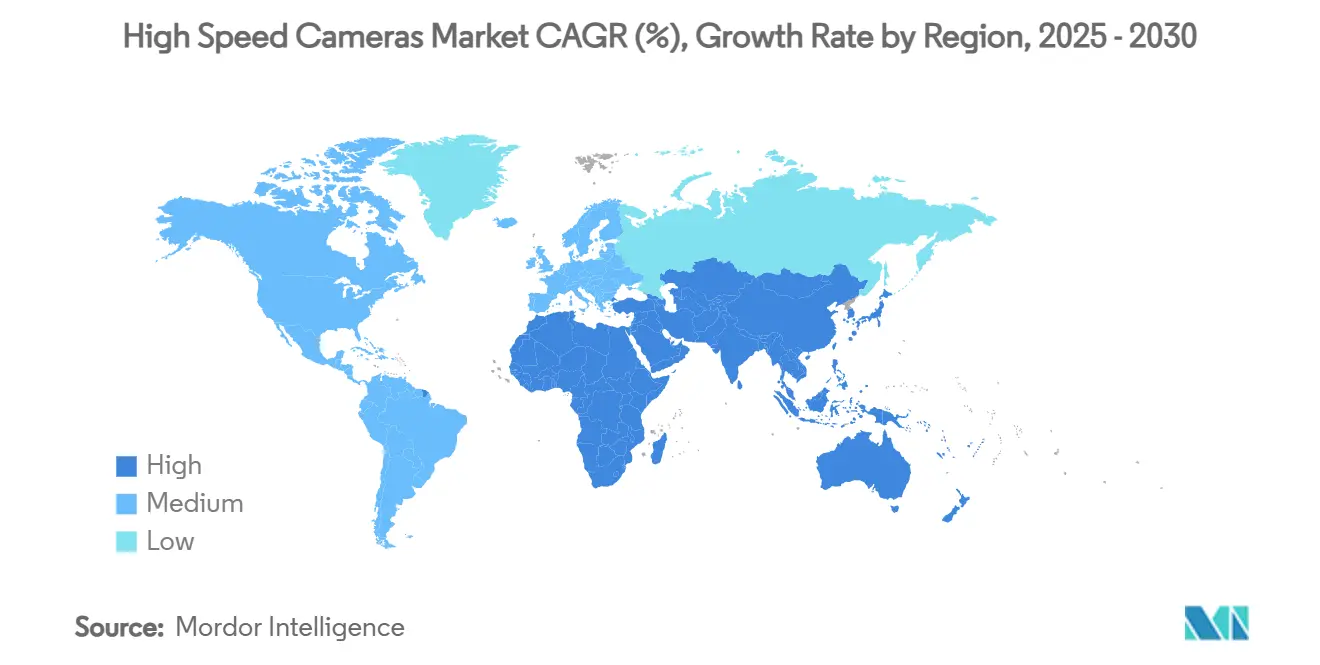

- Par géographie : l'Amérique du Nord représentait 33 % des revenus en 2024 ; la région Asie-Pacifique est en passe d'atteindre un TCAC de 13 % d'ici 2030.

Tendances et perspectives mondiales du marché des caméras haute vitesse

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Essor de l'analyse de vision basée sur l'IA pour les laboratoires de tests de collision | +2.1% | Allemagne et Japon, avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Caméras haute vitesse SWIR pour l'inspection de plaquettes de semi-conducteurs | +1.8% | Corée du Sud et Taïwan, en expansion vers la Chine | Court terme (≤ 2 ans) |

| Budgets de défense ciblant les essais d'armes hypersoniques | +1.6% | États-Unis et Chine, alliés de l'OTAN | Long terme (≥ 4 ans) |

| Diffusion sportive en direct en 8K stimulant l'adoption de la location | +1.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Caméras robustes à batterie pour les diagnostics en fond de puits | +0.9% | Moyen-Orient, expansion vers les schistes d'Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse des prix du stockage en périphérie permettant l'adoption par les PME | +1.2% | Cœur de l'ASEAN, avec répercussions en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'analyse de vision basée sur l'IA pour les laboratoires de tests de collision

Les programmes de tests de collision s'appuient désormais sur des algorithmes d'apprentissage automatique qui analysent les déformations à la microseconde, la propagation du panache des airbags et les événements de fusion de capteurs. Les installations allemandes et japonaises exigent des cadences d'images supérieures à 50 000 IPS pour fournir la densité de données qui alimente l'entraînement des réseaux de neurones, accélérant la demande de caméras phares capables de maintenir un faible bruit à des vitesses extrêmes. La validation des véhicules autonomes amplifie ce besoin, car chaque scénario de collision synthétique doit être documenté en couches temporelles granulaires. La co-évolution de l'imagerie haute vitesse et de l'IA crée un cercle vertueux : des données plus riches améliorent les modèles, qui à leur tour repoussent les seuils de cadence d'images. Les fournisseurs de rang 1 intègrent déjà des modules haute vitesse dans les traîneaux pour assurer un enregistrement direct des données. À mesure que les organismes de réglementation renforcent les normes de sécurité passive, l'impact à moyen terme de ce moteur sur le marché des caméras haute vitesse se renforce.[1]"Automobile," Forza Silicon, forzasilicon.com

Prolifération des caméras haute vitesse SWIR pour l'inspection de plaquettes de semi-conducteurs

Les nœuds logiques avancés inférieurs à 5 nm exigent une détection des défauts que les caméras à lumière visible ne peuvent pas assurer. Les imageurs SWIR, souvent basés sur l'InGaAs, pénètrent les couches de silicium tout en fonctionnant à des milliers d'images par seconde, permettant la détection en ligne de vides, d'effondrements de motifs et de micro-contaminations lors de la lithographie. Les fabricants de semi-conducteurs sud-coréens et taïwanais ont intégré ces caméras à plusieurs étapes du processus, réduisant les rebuts et améliorant le rendement des lignes. L'efficacité en capital des mises à niveau SWIR a influencé les normes d'approvisionnement au-delà des fonderies haut de gamme, les fonderies de Chine continentale et de Singapour ajoutant des capacités similaires. Les innovations en gestion thermique — dissipateurs thermiques à métal liquide et revêtements de lentilles propriétaires — contribuent à maintenir l'efficacité quantique à haute vitesse. Ces facteurs soutiennent le poids immédiat et à court terme de ce moteur sur la croissance du marché.

Budgets de défense accordant la priorité aux essais d'armes hypersoniques

Les planeurs hypersoniques et les étages de statoréacteurs créent des événements optiques trop rapides pour l'imagerie conventionnelle. Les caméras ultra-haute vitesse dépassant 100 000 IPS, parfois combinées à la fluorescence induite par laser, documentent désormais les écoulements à Mach 5 et au-delà pour valider les modèles de dynamique des fluides numérique. Les agences de défense américaines et chinoises financent des capteurs robustifiés tolérant les chocs d'explosion et les pics de température. Les revêtements de capteurs propriétaires, les connecteurs de données renforcés et l'isolation aux vibrations intégrée orientent les dépenses de R&D vers une poignée d'équipementiers spécialisés. Les programmes de l'OTAN reproduisent cette architecture, élargissant la base installée. Les plateformes hypersoniques restant essentielles à la stratégie de dissuasion à longue portée, ce moteur fournit une traction fiable tout au long de la décennie.

Diffusion sportive en direct en 8K accélérant l'adoption de la location

Les flux de production en 8K nécessitent des cadences d'images proches de 120 IPS pour permettre des ralentis ultra-fluides. Pourtant, les dépenses d'investissement en équipements haute vitesse 8K se déprécient rapidement. Les diffuseurs louent donc des caméras couplées à des nœuds de stockage à haut débit capables d'une ingestion de 40 Go/s, comme la plateforme BRYCK testée par les partenaires de Red Digital Cinema. Les sociétés de location gèrent l'étalonnage, les mises à jour du micrologiciel et les ingénieurs sur site, réduisant les temps d'arrêt pour les ligues. Les saisons sportives épisodiques s'alignent sur l'économie de la location, tandis que les détenteurs de droits régionaux améliorent leur couverture sans immobiliser des liquidités dans du matériel. Ce changement renforce le modèle de revenus de type abonnement qui émerge sur le marché des caméras haute vitesse.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Droits de douane à l'importation sur les composants CoaXPress augmentant les coûts de nomenclature | −1.3% | États-Unis, effets secondaires sur l'ALENA | Court terme (≤ 2 ans) |

| Bruit thermique et besoins de refroidissement au-delà de 50 000 IPS | −0.8% | Mondial, aigu sur les plateformes mobiles | Moyen terme (2-4 ans) |

| Pénurie de techniciens formés en imagerie haute vitesse | −0.6% | Marchés émergents, en expansion vers les régions développées | Long terme (≥ 4 ans) |

| Goulots d'étranglement des flux de données (>10 Gbps) avec les réseaux d'usine existants | −0.5% | Europe, automatisation industrielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Droits de douane à l'importation sur les composants CoaXPress augmentant les coûts de nomenclature

L'escalade des droits de douane sur les jeux de puces et câbles CoaXPress spécialisés gonfle les coûts des systèmes pour les assembleurs américains. Le CoaXPress reste inégalé pour transporter 25 Gbps sur des liaisons coaxiales, de sorte que la substitution est limitée. Les fournisseurs absorbent une partie de la surtaxe, mais les systèmes complets sont tout de même affichés 8 à 12 % plus cher. La reconception progressive vers des alternatives basées sur Ethernet avance lentement, mais les préoccupations relatives à la latence et au déterminisme persistent. Les intégrateurs constituent des stocks supplémentaires pour se prémunir contre les fluctuations tarifaires, ce qui pèse sur le fonds de roulement. Bien que la politique puisse évoluer, son impact à court terme sur le marché des caméras haute vitesse est tangible.[2]"CoaXPress pour la connexion de caméras haute vitesse," Oxford Instruments, andor.oxinst.com

Bruit thermique et besoins de refroidissement au-delà de 50 000 IPS limitant les appareils portables

Le bruit de grenaille des photons augmente avec la température du capteur, et à 50 000 IPS la charge thermique devient considérable. Les assemblages TEC profonds doivent refroidir les capteurs sCMOS à −30 °C pour maintenir le bruit près de 1 e- RMS, ce qui ajoute du volume et de la consommation d'énergie. Le refroidissement liquide est parfois obligatoire, notamment pour les capteurs 4K à plus de 100 000 IPS. Par conséquent, les équipements portables pèsent plus de 10 kg, ce qui freine les déploiements sur le terrain. Des start-ups testent des plaques froides microfluidiques, mais la commercialisation reste à plus de deux ans. Ce frein pèse donc sur la croissance à moyen terme des sous-segments mobiles.[2]

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes de mémoire stimulent l'innovation

Les capteurs d'image ont capté 34 % des revenus de 2024, soulignant leur centralité dans toute discussion sur la taille du marché des caméras haute vitesse. Pourtant, les sous-systèmes de mémoire sont le point névralgique des gains futurs, progressant à un TCAC de 13,8 % à mesure que la demande de mise en mémoire tampon explose lors des rafales à 100 000 IPS. Les fabricants intègrent des DRAM empilées plus près du capteur, raccourcissant les longueurs de piste et réduisant la latence. Les baies NVMe parallèles enregistrent désormais la sortie UHD sans perte d'images, tandis que les FPGA effectuent une compression à la volée. Les plaques de refroidissement et les châssis à amortissement des vibrations évoluent pour dissiper la charge thermique supplémentaire, maintenant le courant d'obscurité sous contrôle.

L'accessibilité du stockage en périphérie permet aux PME de l'ASEAN de déployer l'imagerie haute vitesse sur des lignes d'usine précédemment limitées au contrôle qualité manuel. Les modules d'alimentation suivent la même tendance ; les batteries lithium-soufre offrent une autonomie plus longue sans fil pour les sondes en fond de puits. Pendant ce temps, les fabricants de lentilles affinent les optiques à faible dispersion revêtues pour la transmission SWIR, complétant l'essor de l'inspection des semi-conducteurs. Dans l'ensemble, l'innovation en matière de composants soutient la différenciation concurrentielle au sein du marché des caméras haute vitesse.

Par résolution : les nombres de mégapixels plus élevés s'accélèrent

Le segment 2–5 MP détenait 42 % de la part, associant un niveau de détail spatial adéquat à des débits de données gérables, lui conférant la plus grande part de la part de marché actuelle des caméras haute vitesse. Cependant, les capteurs dépassant 5 MP progressent à un TCAC de 14,8 % à mesure que les architectures de pixels gagnent en efficacité quantique et en vitesses de lecture. Les caméras dépassant 12 MP filment désormais des plaquettes de semi-conducteurs, permettant aux classificateurs de défauts par IA de détecter des anomalies sub-microniques sans arrêter la ligne.

La technologie CMOS à obturateur global émergente prend en charge 65 MP à 71 IPS, acheminé via des liaisons CoaXPress-12. L'analyse sportive en bénéficie également : les clips au ralenti en 8K révèlent des subtilités biomécaniques autrefois invisibles. À mesure que les PC hôtes adoptent le PCIe 5.0, le plafond en mégapixels augmentera, renforçant la migration vers le haut au sein du marché des caméras haute vitesse.[3]"Lancement d'une nouvelle caméra industrielle haute vitesse et haute résolution," Vision Systems Design, vision-systems.com

Par cadence d'images : les vitesses ultra-élevées définissent le segment premium

Les caméras de milieu de gamme fonctionnant entre 1 001 IPS et 5 000 IPS ont sécurisé 38 % de la part en 2024, ancrant la taille principale du marché des caméras haute vitesse pour l'inspection industrielle. Pourtant, les unités ultra-haute vitesse dépassant 100 000 IPS devraient progresser de 15,2 % jusqu'en 2030, portées par la recherche sur les armes hypersoniques et les essais d'explosifs. Un prototype de laboratoire a même atteint 156 billions d'IPS grâce à l'imagerie SCARF, illustrant l'horizon théorique.

En dessous de 1 000 IPS, les modèles d'entrée de gamme maintiennent les coûts bas pour les laboratoires universitaires. Entre 5 001 IPS et 20 000 IPS, les traîneaux de tests de collision automobiles trouvent un point d'équilibre, alliant résolution, profondeur d'images et coût. Les avancées matérielles telles que les convertisseurs analogique-numérique côté capteur et les liaisons CoaXPress à fibre optique compresseront les primes de prix, élargissant progressivement l'accès au segment premium.

Par type de spectre : les applications infrarouges se développent

Les systèmes à lumière visible ont généré 62 % des revenus en 2024, mais les modalités infrarouges — principalement le SWIR — progressent à un TCAC de 12,9 %. L'inspection de plaquettes domine la demande SWIR grâce aux longueurs d'onde pénétrant le silicium. Dans le NIR et le MWIR, les événements thermiques tels que le dégazage des cellules de batteries ou les cycles de durcissement des composites nécessitent une capture rapide. Les réseaux de bolomètres non refroidis font baisser les prix d'entrée, favorisant une adoption plus large.

Les variantes UV et rayons X restent de niche mais stratégiques dans les tests non destructifs des composites aérospatiaux. Les avancées dans l'uniformité des détecteurs HgCdTe et le CMOS à amincissement arrière apportent des gains progressifs, renforçant la diversification spectrale au sein du marché des caméras haute vitesse.

Par type d'utilisation : le modèle de location prend de l'élan

La propriété traditionnelle représente encore 85 % des expéditions, mais les locations se développent à un TCAC de 18 %, soulignant un changement comportemental dans le secteur des caméras haute vitesse. Les sociétés de location professionnelles maintiennent des inventaires d'équipements à plusieurs millions d'IPS, en regroupant l'étalonnage, les objectifs et le stockage redondant afin que les diffuseurs et les laboratoires de R&D évitent l'immobilisation de capital.

Les circuits d'équipements d'occasion prospèrent également à mesure que les cycles d'innovation se raccourcissent. Les modèles phares amortis migrent vers les universités, créant une demande secondaire. Ensemble, les voies de location et de remise à neuf démocratisent l'accès, élargissant la base adressable du marché des caméras haute vitesse.

Par application : l'analyse sportive stimule la croissance

La fabrication industrielle a dominé avec 29 % des revenus, de la vérification de la pose et du placement aux études de remplissage de fluides. L'analyse sportive, progressant à un TCAC de 14,5 %, capitalise sur les arènes en 8K et les métriques de performance des athlètes. Les réseaux de caméras capturent la cinématique au niveau du terrain et la rotation des balles, alimentant les analyses d'entraînement.

Les tests de collision automobiles restent essentiels, renforcés par les analyses IA recherchant la déformation des objets en sous-milliseconde. L'aérospatiale et la défense utilisent des images haute vitesse dans les souffleries et les laboratoires balistiques, où l'intégrité des images ne peut pas faillir sous les charges G. La santé, bien que naissante, étudie le flux vasculaire et l'élasticité des tissus à des fréquences en kilohertz, laissant entrevoir de nouvelles frontières diagnostiques.

Analyse géographique

L'Amérique du Nord a conservé 33 % des revenus de 2024, portée par la R&D hypersonique, les pipelines de diffusion sportive en 8K et un écosystème de location bien établi. Les laboratoires de défense américains utilisent des caméras dépassant 100 000 IPS pour étudier les chocs induits par plasma, tandis que les installations aérospatiales canadiennes évaluent les impacts du givrage sur les ailes composites. Le corridor automobile mexicain génère une demande régulière de tests de collision. Les fournisseurs régionaux se prémunissent contre le risque tarifaire en s'approvisionnant en double pour les cartes CoaXPress, maintenant la résilience des chaînes d'approvisionnement.

La région Asie-Pacifique présente la trajectoire la plus forte avec un TCAC de 13 %. Les fabricants de semi-conducteurs sud-coréens et taïwanais, engagés dans la compétition des nœuds sub-5 nm, déploient des réseaux haute vitesse SWIR sur les pistes de lithographie. La Chine oriente ses budgets de défense vers l'optique ultra-rapide, réduisant sa dépendance aux capteurs importés. Le Japon fusionne la robotique et l'imagerie pour les lignes d'assemblage nécessitant un retour d'information à la milliseconde, tandis que les programmes PLI de l'Inde incitent à développer des capacités nationales d'inspection électronique.

L'Europe croît régulièrement malgré l'inertie des réseaux de données. Les équipementiers allemands mènent les lieux de collision améliorés par l'IA, combinant la vision artificielle avec les jumeaux numériques. Le Royaume-Uni fait progresser la recherche sur les turboréacteurs aérospatiaux, et la France intègre l'imagerie haute vitesse dans la surveillance des pantographes ferroviaires. Au Moyen-Orient, des caméras robustes à batterie descendent dans les puits pétroliers à 150 °C pour diagnostiquer les obstructions, prouvant la viabilité de la haute vitesse dans des zones difficiles. L'Afrique et l'Amérique du Sud restent embryonnaires mais montrent des hausses dans l'analyse des explosions minières et les programmes de recherche universitaires, présageant une pénétration plus large du marché des caméras haute vitesse.

Paysage concurrentiel

L'arène concurrentielle est modérément fragmentée. Vision Research, Photron et Olympus ancrent le segment premium avec des capteurs sCMOS propriétaires, un refroidissement TEC profond et un micrologiciel optimisé pour une latence déterministe. Leurs brevets autour des architectures de lecture créent des barrières à l'entrée élevées. Les acteurs émergents poursuivent l'optique biomimétique ; un prototype du KAIST imite les yeux composés des insectes à 9 120 IPS dans un empilement de moins de 1 mm, laissant entrevoir des unités portables ultralégers.

La concurrence pivote sur l'intégration verticale : les leaders associent des capteurs captifs à des logiciels maison, offrant des analyses clés en main. Les nouveaux entrants de niche se concentrent sur des lacunes spécifiques — équipements SWIR portables pour l'agronomie de terrain ou stroboscopes LED synchronisés par image pour la surveillance de la fabrication additive. Les agrégateurs de services de location forment un front parallèle, regroupant équipements, techniciens et contrats à l'événement, influençant ainsi les feuilles de route des équipementiers vers des composants modulaires et échangeables sur le terrain.

Les dépôts de propriété intellectuelle prolifèrent autour de la gestion thermique — boucles liquides à microcanaux et substrats à changement de phase. Pendant ce temps, l'innovation en matière de connectivité s'oriente vers le CoaXPress-12 à fibre optique et les variantes Ethernet 100 Gbps émergentes pour atténuer les goulots d'étranglement des données. À mesure que les fournisseurs se disputent la notoriété, le contenu de leadership éclairé et les SDK open source deviennent des leviers de soft power au sein du marché des caméras haute vitesse.

Leaders du secteur des caméras haute vitesse

Photron Ltd.

Olympus Corporation

nac Image Technology Inc.

Mikrotron GmbH

PCO AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Des chercheurs du KAIST ont dévoilé une caméra haute vitesse inspirée de l'œil des insectes, capable de capturer 9 120 images par seconde avec une sensibilité améliorée en faible luminosité, représentant une avancée majeure dans la technologie d'imagerie bio-inspirée qui pourrait révolutionner les applications portables haute vitesse. La conception compacte, de moins de 1 mm d'épaisseur, répond aux défis de gestion thermique qui ont limité la portabilité des caméras ultra-haute vitesse.

- Juin 2024 : Nikon Corporation a lancé l'AX R avec le microscope confocal à super-résolution NSPARC 2K, offrant une imagerie six fois plus rapide par rapport aux méthodes traditionnelles et élargissant les capacités d'imagerie haute vitesse dans les applications de recherche en biotechnologie. Ce système permet une analyse détaillée des processus biologiques avec une efficacité de recherche significativement améliorée dans les études sur le cancer et la neurobiologie.

- Juin 2024 : Basler AG a présenté la caméra boA5328-100cm dotée d'une résolution de 24 MP à jusqu'à 100,07 IPS via l'interface CoaXPress 2x CXP, démontrant les progrès continus dans les capacités d'imagerie haute résolution et haute vitesse pour les applications industrielles. La caméra intègre le capteur IMX530 de Sony avec la technologie d'obturateur global pour les applications d'inspection industrielle exigeantes.

- Mars 2024 : Des chercheurs canadiens de l'INRS ont développé le système de caméra SCARF (femtophotographie en temps réel à ouverture codée balayée) capable de capturer 156,3 billions d'images par seconde, repoussant les limites de l'imagerie ultrarapide pour les applications en science des matériaux et en semi-conducteurs.

Portée du rapport mondial sur le marché des caméras haute vitesse

Une caméra haute vitesse est un dispositif d'imagerie permettant de capturer des images de phénomènes rapides et transitoires. Elle peut analyser des objets invisibles au-delà de la capacité de l'œil humain. La photographie haute vitesse est principalement utilisée dans la recherche biomécanique, la balistique, la recherche médicale et d'autres domaines tels que la santé, le divertissement, l'aérospatiale, l'automobile et le secteur militaire.

Le marché des caméras haute vitesse est segmenté par composant (capteurs d'image, objectifs, batteries et systèmes de mémoire), cadence d'images (1 000 à 5 000, 5 001 à 20 000, 20 001 à 100 000 et plus de 100 000), application (divertissement et médias, sports, électronique grand public, recherche et conception, fabrication industrielle, militaire et défense, et aérospatiale) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Capteurs d'image |

| Processeurs et contrôleurs |

| Objectifs |

| Systèmes de mémoire (embarqués et externes) |

| Corps et châssis |

| Systèmes de refroidissement |

| Batteries et modules d'alimentation |

| Autres (câbles, accessoires, logiciels) |

| Moins de 2 MP |

| 2 - 5 MP |

| 5 MP - 12 MP |

| Supérieur à 12 MP |

| 250 - 1 000 IPS |

| 1 001 - 5 000 IPS |

| 5 001 - 20 000 IPS |

| 20 001 - 100 000 IPS |

| Supérieur à 100 000 IPS |

| Visible (RVB) |

| Infrarouge (NIR et MWIR) |

| Infrarouge à ondes courtes (SWIR) |

| Rayons X |

| Ultraviolet (UV) |

| Caméras neuves |

| Caméras de location |

| Caméras d'occasion et remises à neuf |

| Tests de collision automobiles et de transport |

| Aérospatiale et défense (soufflerie, balistique) |

| Fabrication industrielle - Électronique et semi-conducteurs |

| Fabrication industrielle - Machines générales |

| Recherche et conception - Universités et laboratoires |

| Production médias et divertissement |

| Analyse sportive et diffusion |

| Santé et diagnostics médicaux |

| Tests d'électronique grand public |

| Autres (énergie, mines) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Capteurs d'image | |

| Processeurs et contrôleurs | ||

| Objectifs | ||

| Systèmes de mémoire (embarqués et externes) | ||

| Corps et châssis | ||

| Systèmes de refroidissement | ||

| Batteries et modules d'alimentation | ||

| Autres (câbles, accessoires, logiciels) | ||

| Par résolution | Moins de 2 MP | |

| 2 - 5 MP | ||

| 5 MP - 12 MP | ||

| Supérieur à 12 MP | ||

| Par cadence d'images | 250 - 1 000 IPS | |

| 1 001 - 5 000 IPS | ||

| 5 001 - 20 000 IPS | ||

| 20 001 - 100 000 IPS | ||

| Supérieur à 100 000 IPS | ||

| Par type de spectre | Visible (RVB) | |

| Infrarouge (NIR et MWIR) | ||

| Infrarouge à ondes courtes (SWIR) | ||

| Rayons X | ||

| Ultraviolet (UV) | ||

| Par type d'utilisation | Caméras neuves | |

| Caméras de location | ||

| Caméras d'occasion et remises à neuf | ||

| Par application | Tests de collision automobiles et de transport | |

| Aérospatiale et défense (soufflerie, balistique) | ||

| Fabrication industrielle - Électronique et semi-conducteurs | ||

| Fabrication industrielle - Machines générales | ||

| Recherche et conception - Universités et laboratoires | ||

| Production médias et divertissement | ||

| Analyse sportive et diffusion | ||

| Santé et diagnostics médicaux | ||

| Tests d'électronique grand public | ||

| Autres (énergie, mines) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des caméras haute vitesse ?

Le marché est évalué à 0,85 milliard USD en 2025.

À quelle vitesse le marché des caméras haute vitesse devrait-il croître ?

Il devrait se développer à un TCAC de 11,58 % pour atteindre 1,47 milliard USD d'ici 2030.

Quelle région connaît la croissance la plus rapide ?

La région Asie-Pacifique est prévue à un TCAC de 13 % jusqu'en 2030, portée par les investissements dans les semi-conducteurs et la défense.

Quel segment affiche la croissance la plus élevée par cadence d'images ?

Les caméras dépassant 100 000 IPS devraient enregistrer un TCAC de 15,2 % en raison de la demande liée aux essais hypersoniques et aux essais d'explosifs.

Pourquoi le modèle de location gagne-t-il du terrain ?

Les coûts d'acquisition élevés et le renouvellement technologique rapide rendent la location rentable pour les diffuseurs et les projets industriels à court terme.

Quelle barrière technologique limite le plus les caméras ultra-haute vitesse portables ?

Le bruit thermique au-delà de 50 000 IPS nécessite des systèmes de refroidissement encombrants, contraignant la portabilité.

Dernière mise à jour de la page le: