Taille et part du marché des acidulants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.73 Milliards de dollars |

| Taille du Marché (2031) | 4.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

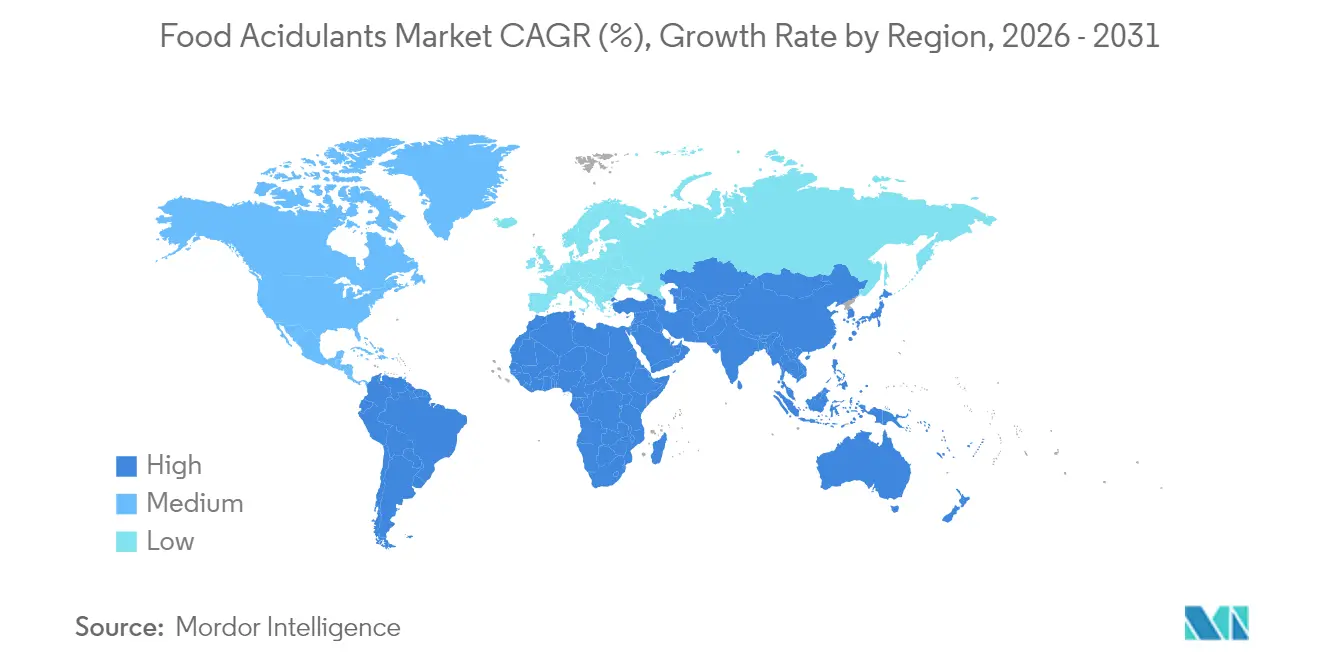

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

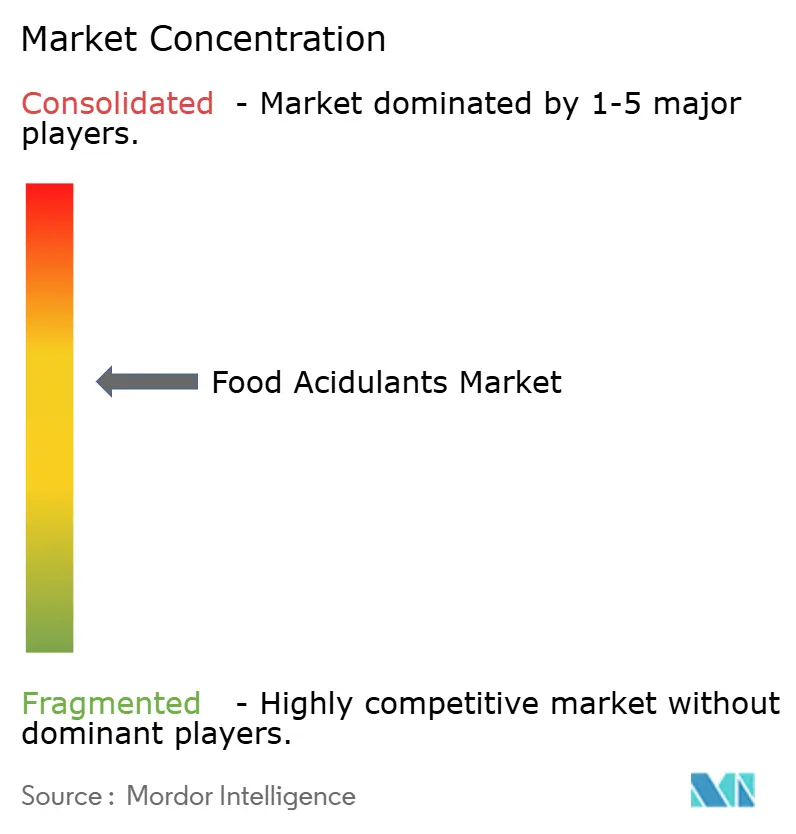

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acidulants alimentaires par Mordor Intelligence

La taille du marché des acidulants alimentaires était évaluée à 3,57 milliards USD en 2025 et devrait croître de 3,73 milliards USD en 2026 pour atteindre 4,64 milliards USD d'ici 2031, à un TCAC de 4,47 % au cours de la période de prévision (2026-2031). Cette croissance est principalement portée par la mise en œuvre de réglementations mondiales plus strictes en matière de sécurité alimentaire, la préférence croissante des consommateurs pour les formulations à étiquette propre et l'adoption croissante des aliments transformés dans les économies émergentes. Les évolutions réglementaires dans les régions clés, notamment la Chine, l'Union européenne et le Canada, présentent à la fois des défis et des opportunités pour l'adoption d'acidulants d'origine naturelle. Parallèlement, les innovations dans les technologies de production biosourcées jouent un rôle central dans la réduction de l'empreinte carbone associée à la production des acides citrique, lactique et succinique. Les vulnérabilités de la chaîne d'approvisionnement, notamment les fluctuations des prix du maïs, incitent les fabricants à diversifier leurs sources de matières premières, avec un intérêt croissant pour le manioc, la canne à sucre et les substrats issus de déchets biologiques. Le paysage concurrentiel est caractérisé par une consolidation significative, illustrée par l'acquisition de CP Kelco par Tate and Lyle. Par ailleurs, les investissements stratégiques dans les actifs de production par fermentation renforcent les capacités de développement d'applications de l'industrie, notamment dans les segments à forte demande tels que les boissons, les produits de boulangerie et les substituts de viande à base de plantes.

Principaux enseignements du rapport

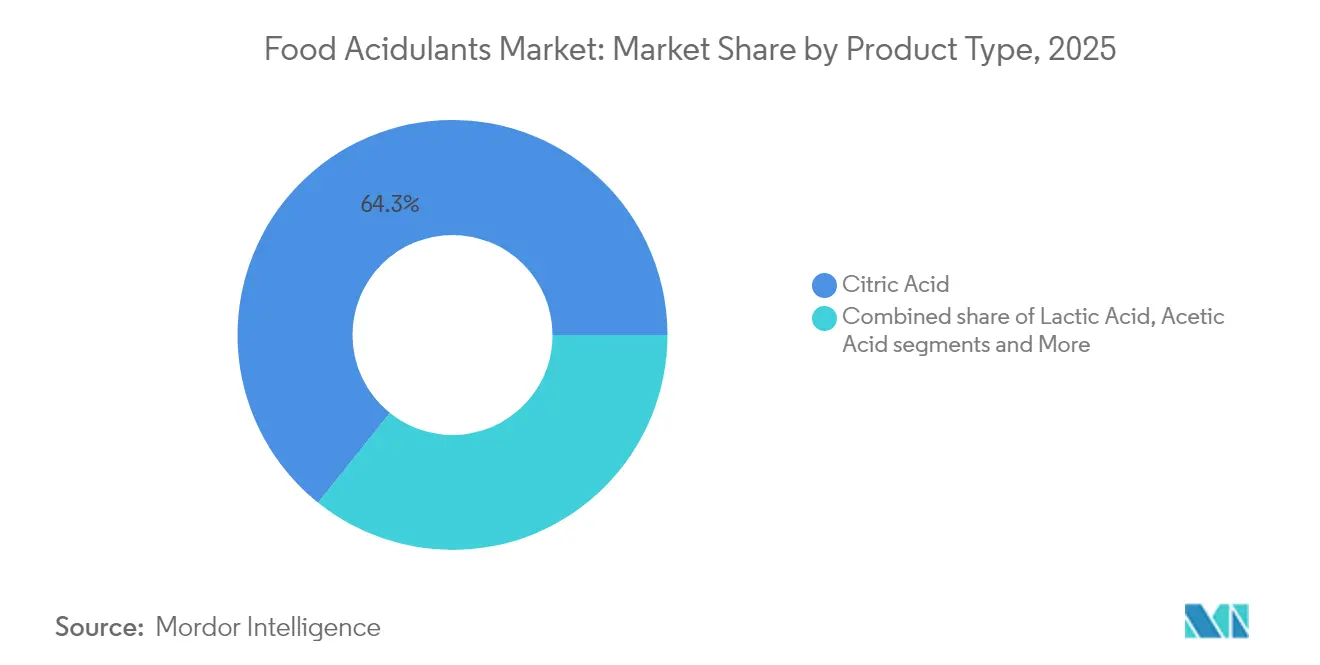

- Par type, l'acide citrique a dominé avec 64,25 % de la part du marché des acidulants alimentaires en 2025 ; l'acide succinique devrait croître à un TCAC de 9,93 % jusqu'en 2031.

- Par source, le segment synthétique représentait 71,05 % de la taille du marché des acidulants alimentaires en 2025, tandis que les alternatives biosourcées devraient se développer à un TCAC de 9,23 % jusqu'en 2031.

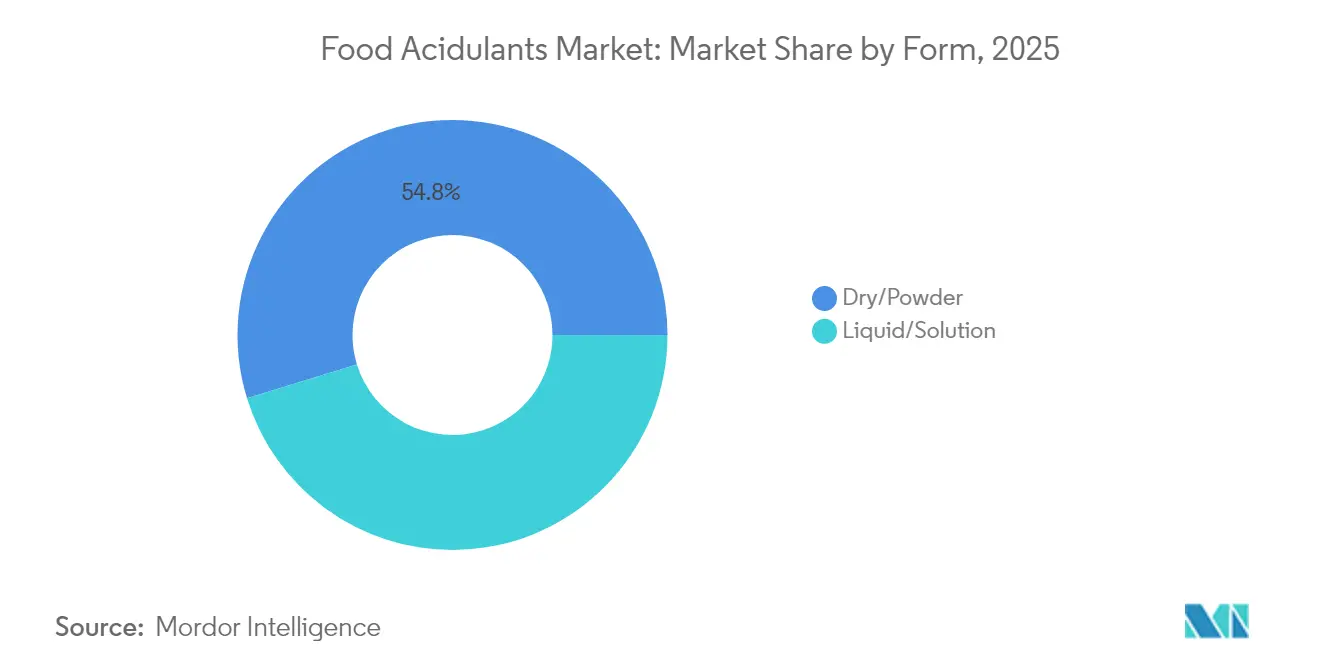

- Par forme, les produits secs/en poudre détenaient une part de revenus de 54,75 % en 2025 ; les formats liquides/en solution progressent à un TCAC de 6,69 %.

- Par application, les boissons ont capté 34,25 % de la part du marché des acidulants alimentaires en 2025, tandis que les applications de viande et de fruits de mer à base de plantes progressent à un TCAC de 11,78 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 39,35 % de la part du marché des acidulants alimentaires en 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 8,21 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des acidulants alimentaires

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Intérêt croissant pour les ingrédients naturels et à étiquette propre | +1.2% | Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Forte demande d'aliments transformés et de commodité. | +0.8% | Asie-Pacifique au cœur ; débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| La demande de viande à base de plantes à longue conservation stimule l'utilisation de l'acide lactique et fumarique | +0.6% | Amérique du Nord et Europe s'étendant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les investissements des marques de cola dans les boissons gazeuses à faible teneur en sucre augmentent la consommation d'acide phosphorique/malique | +0.4% | Marchés urbains mondiaux | Moyen terme (2-4 ans) |

| Accent mis sur la sécurité alimentaire et la conformité réglementaire. | +0.3% | Mondial | Long terme (≥ 4 ans) |

| La préférence croissante des consommateurs pour des profils de saveurs améliorés stimule la demande d'acidulants alimentaires. | +0.2% | Segments premium mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour les ingrédients naturels et à étiquette propre

Avec un accent croissant sur la transparence des ingrédients, les acides citrique, malique et lactique d'origine biosourcée obtiennent de plus en plus des contrats à prix premium. L'Autorité européenne de sécurité des aliments (EFSA) a introduit des orientations révisées sur les nouveaux aliments, qui entreront en vigueur en février 2025. Ce cadre actualisé simplifie le processus d'approbation des acides dérivés de la fermentation, accélérant ainsi leur chemin vers la commercialisation. Jungbunzlauer, acteur clé du marché, a stratégiquement privilégié l'acide citrique naturellement fermenté, permettant à l'entreprise d'établir des accords d'approvisionnement avec des fabricants de boissons européens qui exigent des ingrédients certifiés GRAS. La demande de produits à étiquette propre est particulièrement forte dans des catégories telles que l'eau pétillante, les shots fonctionnels et les jus premium, où l'acide malique dérivé de la pomme joue un rôle central dans l'amélioration des profils de saveurs. Bien que l'augmentation de la capacité de fermentation reste une entreprise à forte intensité de capital, les entreprises disposant de portefeuilles biosourcés solides parviennent à capturer des marges plus élevées, ce qui contribue à atténuer l'impact de la hausse des coûts des matières premières.

Forte demande d'aliments transformés et de commodité

L'urbanisation et l'évolution des modes de vie dans les régions Asie-Pacifique et Moyen-Orient entraînent une augmentation significative de la demande de produits alimentaires à longue conservation, notamment les nouilles, les sauces et les bols de riz prêts à consommer. Cette demande soutenue a entraîné une consommation de base constamment élevée d'acides citrique et acétique. En Chine, la mise en œuvre de la norme GB 2760-2024 a introduit des réglementations plus strictes sur les conservateurs synthétiques tout en élargissant simultanément les applications autorisées pour les acides organiques. Ce changement réglementaire a conduit à une augmentation notable des commandes des transformateurs alimentaires nationaux. En outre, les bactéries lactiques peuvent atténuer efficacement les arômes indésirables dans les produits laitiers à base de plantes, ouvrant ainsi de nouvelles opportunités de création de valeur dans ce segment. De plus, les préférences gustatives régionales, telles que l'acidité associée au tamarin populaire en Asie du Sud, stimulent le développement de mélanges d'acidulants personnalisés adaptés aux palais locaux. Pour faire face aux défis posés par la volatilité des prix des matières premières, les multinationales mettent en œuvre des stratégies de couverture et diversifient leurs approches d'approvisionnement en utilisant plusieurs matières premières.

La demande de viande à base de plantes à longue conservation stimule l'utilisation de l'acide lactique et fumarique

La fermentation de précision stimule l'innovation dans les applications des acidulants dans la production de protéines alternatives. Les acides lactique et fumarique sont devenus essentiels pour développer la texture et assurer la conservation dans les substituts de viande à base de plantes. Un changement démographique est en cours, caractérisé par des modifications des préférences alimentaires et des choix de mode de vie influencés par la sensibilisation à la santé, la durabilité environnementale et les considérations éthiques. Selon le Good Food Institute, en 2024, environ 40 % des adultes en Allemagne et au Royaume-Uni prévoient d'augmenter leur consommation d'aliments à base de plantes. Les facteurs liés à la santé représentent 48 % de ce changement, tandis que les préoccupations environnementales représentent 29 % et les considérations relatives au bien-être animal 25 %[1]Source : Good Food Institute, « État de l'industrie 2024 », www.gfi.org. Les acides lactique et fumarique sont essentiels pour le contrôle du pH, l'amélioration de la texture et la stabilité microbienne dans les jerkys végétaliens à température ambiante et les substituts de viande en conserve. Les résultats de Novonesis indiquent que ces acides améliorent les saveurs umami et kokumi, réduisant efficacement l'écart de goût avec les protéines animales. Pour maintenir les allégations d'étiquette, les marques privilégient les acides certifiés biologiques et favorisent les fournisseurs dont les pratiques de fermentation sont auditées.

Les investissements des marques de cola dans les boissons gazeuses à faible teneur en sucre augmentent la consommation d'acide phosphorique/malique

Les géants des boissons reformulent leurs références principales pour s'aligner sur les taxes de réduction du sucre. Ils ajoutent de l'acide phosphorique ou malique pour contrebalancer la douceur réduite. À mesure que la sensibilisation à l'érosion de l'émail dentaire augmente, la pression sur l'utilisation de l'acide phosphorique s'accroît. Cela a conduit à une tendance à le substituer partiellement par de l'acide malique, notamment dans les sodas premium. Bien que la FDA reconnaisse toujours l'acide phosphorique comme GRAS, l'évolution des sentiments sur les réseaux sociaux pousse les entreprises vers les acides dérivés des fruits. L'acide citrique, en particulier, gagne en importance dans les boissons gazeuses biologiques, où il joue un double rôle dans le maintien de l'équilibre du pH et le soutien des initiatives à étiquette propre, de plus en plus valorisées par les consommateurs soucieux de leur santé. En réponse à ces dynamiques de marché en évolution, les fournisseurs privilégient l'innovation en développant des solutions d'acidulants à faible profil d'impuretés et en proposant des mélanges personnalisés adaptés aux besoins spécifiques des fabricants de boissons. Ces avancées visent à répondre à la fois aux exigences fonctionnelles et à la demande croissante d'options d'ingrédients plus propres et plus naturelles dans l'industrie des boissons.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La volatilité des prix du maïs après les perturbations en mer Noire comprime les marges de l'acide citrique | -0.7% | Régions mondiales dépendantes du maïs | Court terme (≤ 2 ans) |

| Les lacunes de la chaîne du froid en Afrique subsaharienne limitent les acidulants dans les boissons laitières réfrigérées | -0.3% | Afrique subsaharienne ; Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Les préoccupations des consommateurs américains concernant l'érosion de l'émail dentaire freinent l'acide phosphorique dans les boissons gazeuses | -0.4% | Amérique du Nord se propageant vers l'Europe | Moyen terme (2-4 ans) |

| Les cadres réglementaires stricts sur les additifs alimentaires posent des défis à la croissance du marché des acidulants alimentaires | -0.2% | Europe, avec débordement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du maïs après les perturbations en mer Noire comprime les marges de l'acide citrique

Les fermenteurs d'acide citrique s'appuient principalement sur la liqueur de trempe de maïs comme intrant clé ; cependant, les perturbations des chaînes d'approvisionnement causées par des événements liés à la guerre ont considérablement augmenté les prix du maïs. Aux États-Unis, la capacité de production nationale ne satisfait qu'un tiers de la demande totale, intensifiant ainsi la dépendance du pays aux importations pour combler l'écart. Les petits transformateurs, notamment ceux sans mécanismes de couverture en place, sont touchés de manière disproportionnée par ces escalades de coûts, les rendant vulnérables aux arrêts opérationnels ou aux acquisitions potentielles par des entités plus importantes. Bien que des substrats alternatifs, tels que le manioc, présentent une solution possible, leur adoption nécessite des processus de revalidation et des dépenses en capital substantielles, pesant davantage sur la rentabilité à court terme. Les pressions persistantes sur les prix du marché poussent les grandes entreprises à poursuivre des stratégies d'intégration verticale, leur permettant de sécuriser des superficies de matières premières en amont et d'atténuer efficacement les risques de la chaîne d'approvisionnement.

Les cadres réglementaires stricts sur les additifs alimentaires posent des défis

À mesure que les autorités de sécurité alimentaire resserrent les processus d'approbation et la surveillance post-commercialisation des acidulants, la complexité réglementaire mondiale est en hausse. Ces mesures renforcées entraînent des coûts de conformité qui pèsent lourdement sur les petits fabricants. La Commission européenne, en vertu du règlement (UE) 2024/2597, a mis à jour les critères de pureté pour les sorbates, imposant de nouveaux tests de produits et une documentation. Dans un geste notable, la Chine a décidé d'interdire l'acide déhydroacétique dans plusieurs catégories à partir de 2025, soulignant la soudaineté des changements réglementaires. Pendant ce temps, le programme des aliments humains de la FDA s'engage à réévaluer continuellement les substances GRAS héritées, augmentant encore les coûts de conformité. Ces disparités réglementaires contraignent les multinationales à gérer plusieurs références, tandis que les petites entreprises peinent à financer les vérifications analytiques, freinant leur rythme de lancement de nouveaux produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'acide citrique face à la disruption biosourcée

En 2025, l'acide citrique a dominé le marché des acidulants alimentaires avec une part de 64,25 %, soutenu par des chaînes d'approvisionnement bien établies et des approbations GRAS dans diverses juridictions. L'acide succinique, bien que segment de niche, connaît un TCAC de 9,93 % (2026-2031), porté par des procédés fermentatifs qui réduisent les émissions de gaz à effet de serre et facilitent son application dans les résines d'emballage compostables. L'acide lactique, traditionnellement utilisé pour la conservation du yaourt, étend ses applications pour inclure le fromage végétalien et les milieux de croissance pour les viandes cultivées. L'acide phosphorique, malgré les défis réglementaires dans les formulations de cola, reste fonctionnellement pertinent.

La baisse des coûts de fermentation permet l'émergence d'alternatives. Les acides malique et fumarique d'origine biosourcée gagnent du terrain dans les applications de boissons et de poudres protéinées. Le marché des acides organiques associés aux viandes à base de plantes devrait croître significativement à mesure que la capacité de fermentation de précision augmente. Les producteurs ayant une expertise en ingénierie métabolique diversifient leurs portefeuilles d'acides pour réduire la dépendance à un seul acide.

Par source : la domination synthétique remise en question par les mandats de durabilité

En 2025, les voies synthétiques représentaient 71,05 % du marché des acidulants alimentaires, reflétant la dépendance de longue date de l'industrie à l'infrastructure pétrochimique. Cependant, les alternatives biosourcées connaissent une croissance significative, avec un fort TCAC de 9,23 % (2026-2031), alors que les marques cherchent de plus en plus à réduire leurs émissions de portée 3. L'usine d'acide lactique circulaire de Corbion en Thaïlande constitue un exemple de premier plan, utilisant des matières premières renouvelables et un recyclage des eaux usées en circuit fermé pour aider les clients à satisfaire aux exigences de divulgation ESG.

Les fournisseurs biosourcés ne se contentent pas de fournir des solutions respectueuses de l'environnement, mais fournissent également des déclarations d'empreinte carbone, leur permettant de décrocher des contrats dans des segments premium tels que les boissons et les aliments pour bébés. Bien que ces options biosourcées comportent une prime de prix moyenne de 20 %, les acheteurs justifient le coût supplémentaire par un meilleur positionnement en matière d'éco-label. Au fil du temps, les économies d'échelle et la mise en œuvre de taxes carbone réglementaires devraient réduire les disparités de prix, faisant progressivement évoluer le marché des acidulants alimentaires vers des solutions à base de fermentation.

Par forme : les solutions liquides gagnent en efficacité opérationnelle

Les poudres sèches ont conservé une part de 54,75 % en 2025, appréciées pour leur stabilité en rayon dans les mélanges de boulangerie et les boissons en poudre. Malgré cette domination, les solutions liquides connaissent une croissance notable, avec un TCAC de 6,69 % (2026-2031), portée par leur compatibilité avec les systèmes de dosage automatisés dans les installations de production de boissons à haut débit. Le LIQUINAT de Jungbunzlauer se distingue dans ce segment, offrant une dissolution instantanée qui réduit non seulement le temps de nettoyage, mais minimise également le risque d'inhalation lors de la manipulation, en faisant une option plus sûre et plus efficace pour les fabricants.

La livraison en citerne de citrate ou d'acide lactique liquide réduit considérablement les déchets d'emballages secondaires, s'alignant sur les objectifs de durabilité des entreprises. Avec la croissance des lignes de traitement continu dans les snacks et les sauces, les transformateurs adoptent de plus en plus des systèmes d'acides liquides pré-mélangés qui s'intègrent efficacement aux régimes de nettoyage en place. Cette transition améliore la traçabilité grâce aux pipelines fermés et renforce les mesures de contrôle de la qualité.

Par application : les boissons en tête tandis que les segments à base de plantes progressent

En 2025, les producteurs de boissons représentaient 34,25 % de la part du marché des acidulants alimentaires, utilisant les acides citrique et phosphorique pour équilibrer la douceur et inhiber la croissance microbienne. Les boissons énergisantes et les eaux pétillantes utilisent l'acide malique pour améliorer l'acidité. Bien que les viandes et fruits de mer à base de plantes à longue conservation représentent un volume de marché plus faible, ils connaissent une croissance rapide à un TCAC de 11,78 % (2026-2031), les acides fumarique et lactique jouant un rôle essentiel dans la stabilisation des matrices protéiques. La domination du segment des boissons est encore soutenue par l'engagement de l'Union des associations européennes de boissons à réduire la teneur en sucre de 10 % d'ici 2025, répondant à la fois aux préoccupations de santé des consommateurs et aux exigences réglementaires.

En 2023, la consommation de boissons non alcoolisées dans l'Union européenne (UE) a atteint 51 905,7 millions de litres, selon l'UNESDA - l'Union des associations européennes de boissons non alcoolisées. Les formulateurs utilisant la fermentation à l'acide lactique créent l'acidité caractéristique des yaourts sans produits laitiers, tandis que l'acide fumarique prévient l'agglomération dans les poudres riches en protéines. L'intérêt croissant des consommateurs pour les cuisines mondiales continue de stimuler la demande d'acides acétique et tartrique dans les condiments. En conséquence, les fournisseurs développent des mélanges multi-acides adaptés aux préférences gustatives régionales et aux exigences de durée de conservation, renforçant les relations avec les clients.

Analyse géographique

En 2025, l'Asie-Pacifique détenait une part dominante de 39,35 % du marché des acidulants alimentaires, soutenue par les vastes industries des boissons et des snacks en Chine et le secteur des aliments emballés en croissance rapide en Inde. L'industrie indienne de transformation alimentaire joue un rôle crucial dans l'économie nationale, caractérisée par une forte orientation à l'exportation et des opportunités de croissance substantielles. Au cours de l'exercice 2023-24, le secteur a attiré 608 millions USD d'investissements directs étrangers. Selon le ministère du Commerce et de l'Industrie, les exportations d'aliments transformés représentaient 23,4 % des exportations agricoles totales du pays. De plus, les transformateurs d'Asie du Sud-Est bénéficient des accords commerciaux régionaux, stimulant les exportations de boissons intra-ASEAN et augmentant la demande d'acidulants.

L'Amérique du Nord, bien que marché mature, continue d'innover, avec les boissons gazeuses à étiquette propre et les viandes à base de plantes stimulant une croissance incrémentale. La surveillance intensifiée de la FDA à travers son programme des aliments humains a relevé les exigences de documentation, favorisant les acteurs établis disposant de données toxicologiques complètes. Pendant ce temps, les producteurs nationaux d'acide citrique font face à des pressions sur les marges en raison de la volatilité des prix du maïs, les incitant à se diversifier vers des sources alternatives de glucides. En Europe, les réglementations strictes sur les additifs créent une barrière de conformité qui soutient les prix premium. Bien que l'Autorité européenne de sécurité des aliments (EFSA) ait simplifié les approbations pour les acides naturellement fermentés, facilitant l'entrée sur le marché pour les fournisseurs biosourcés, les normes de pureté définies dans le règlement (UE) 2024/2597 nécessitent des capacités analytiques avancées. Les fabricants de boissons d'Europe de l'Est tirent parti de coûts opérationnels plus faibles et importent des acidulants depuis des installations occidentales pour répondre aux normes harmonisées de l'UE. La région Moyen-Orient et Afrique connaît la croissance la plus rapide, avec un TCAC robuste de 8,21 % (2026-2031), portée par l'urbanisation, l'expansion des restaurants à service rapide et la hausse des revenus disponibles. Bien que l'utilisation des acidulants dans les boissons à base de fruits et les produits laitiers à longue conservation augmente, les lacunes de l'infrastructure de la chaîne du froid en Afrique subsaharienne limitent le potentiel de croissance. Cependant, les investissements gouvernementaux dans l'infrastructure de stockage frigorifique pourraient débloquer une demande supplémentaire, notamment pour les stabilisants à base d'acide lactique. En Amérique du Sud, les fabricants régionaux de boissons non alcoolisées reformulent leurs produits en réponse aux taxes sur le sucre, remplaçant l'acide phosphorique par l'acide malique pour s'aligner sur les préférences des consommateurs soucieux de leur santé. De plus, la florissante industrie des agrumes au Brésil renforce la production nationale d'acide citrique, réduisant la dépendance aux importations et permettant des prix compétitifs sur les marchés du Mercosur.

Paysage concurrentiel

À l'échelle mondiale, le marché des acidulants alimentaires fait face à une concurrence modérée, avec la présence d'acteurs mondiaux et locaux. Plusieurs grandes entreprises investissent des montants importants dans la recherche et le développement et se concentrent également intensément sur la fourniture aux consommateurs d'offres innovantes tout en incluant des avantages fonctionnels dans chacun de leurs produits. Il existe plusieurs entreprises locales dans chaque région qui sont intensément compétitives avec les acteurs mondiaux (car ces fabricants proposent leurs produits à des prix inférieurs à la plupart des acteurs mondiaux). Les principaux acteurs, tels que Jungbunzlauer Suisse AG, Cargill Incorporated, Adavancein Organics LLP, Archer Daniels Midland Company et Corbion NV, augmentent activement leurs capacités de production pour répondre à la demande croissante des consommateurs mondiaux et pour établir leur présence sur le marché étudié.

De plus, les entreprises régionales ont adopté diverses stratégies. Par exemple, en novembre 2024, Tate and Lyle a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD, élargissant son portefeuille de solutions de texture en bouche et d'acidulants adaptées aux clients du secteur des boissons. L'intégration post-fusion se concentre sur la promotion de la collaboration en matière de recherche et développement, illustrée par le lancement d'un nouveau laboratoire automatisé à Singapour conçu pour accélérer le développement de prototypes. Corbion a commencé les opérations dans une nouvelle installation circulaire d'acide lactique en Thaïlande, utilisant de la canne à sucre renouvelable comme matière première pour réduire les émissions de portée 3 pour les marques mondiales de produits laitiers et d'alternatives à la viande. Dans le même temps, ADM fait face à des défis de réputation en raison d'enquêtes comptables en cours, ce qui pourrait faire basculer les contrats d'acides spéciaux vers des concurrents.

L'innovation technologique est centrée sur les plateformes d'ingénierie métabolique qui améliorent les rendements de production des acides succinique et malique à partir de biomasse non alimentaire. Les entreprises adoptant des analyses de processus pilotées par l'IA atteignent un contrôle supérieur des impuretés, sécurisant des contrats dans le marché de la nutrition infantile. De plus, des partenariats stratégiques, tels que la collaboration de Tate and Lyle avec BioHarvest Sciences dans la synthèse botanique, font progresser des systèmes d'ingrédients hybrides qui intègrent des édulcorants avec des acidulants pour améliorer l'efficacité de la modulation des saveurs.

Leaders de l'industrie des acidulants alimentaires

Jungbunzlauer Suisse AG

Archer Daniels Midland Company

Corbion N.V.

Cargill Incorporated

Adavancein Organics LLP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Caitlyn India Pvt Ltd (CIPL) a dévoilé des plans pour un investissement de 400 crores de roupies afin d'établir une usine d'acide phosphorique en Inde, visant une production annuelle de 50 000 tonnes. Cette initiative cherche à réduire la dépendance aux importations et à renforcer l'autosuffisance nationale en engrais. Stratégiquement située dans une zone industrielle accessible par voie maritime dans le sud de l'Inde, l'usine utilisera la technologie hémihydrate-dihydrate (HH-DH), garantissant un acide phosphorique de haute pureté et des sous-produits de gypse plus propres.

- Décembre 2024 : Tate and Lyle a conclu un partenariat avec BioHarvest Sciences pour exploiter la technologie de synthèse botanique dans le développement d'ingrédients végétaux de nouvelle génération, en se concentrant sur des édulcorants et des acidulants durables qui optimisent l'utilisation des terres et de l'eau.

- Novembre 2024 : Tate and Lyle a finalisé son acquisition de CP Kelco pour 1,8 milliard USD, renforçant considérablement son portefeuille d'ingrédients d'origine naturelle. Ceux-ci comprennent la pectine et la fibre de citrus, essentielles pour des applications telles que la conservation des aliments et la modification de la texture. Cette acquisition stratégique renforce la capacité de Tate and Lyle à répondre à la demande croissante sur le marché à étiquette propre et souligne l'accent de l'industrie sur les solutions d'ingrédients biosourcés.

- Novembre 2024 : INEOS Acetyls et Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) ont signé un protocole d'accord, envisageant la faisabilité d'établir une usine d'acide acétique de 600 kt sur le site de GNFC à Bharuch, dans le Gujarat, en Inde.

Portée du rapport mondial sur le marché des acidulants alimentaires

Les acidulants sont des éléments chimiques utilisés pour conférer une saveur acidulée ou un goût piquant aux produits alimentaires et aux boissons. Le marché mondial des acidulants alimentaires est segmenté en fonction du type, de l'application et de la géographie. Par type, le marché des acidulants alimentaires est segmenté en acide citrique, acide lactique, acide acétique, acide phosphorique, acide malique et autres types. Le segment des applications comprend les boissons, les produits laitiers et surgelés, la boulangerie, l'industrie de la viande, la confiserie et d'autres applications. Par géographie, le marché couvre les principaux pays d'Amérique du Nord, d'Europe, d'Asie-Pacifique, d'Amérique du Sud et du Moyen-Orient et Afrique. Le rapport offre la taille du marché et les prévisions pour le marché des acidulants alimentaires en valeur (millions USD) pour tous les segments ci-dessus.

| Acide citrique |

| Acide lactique |

| Acide acétique |

| Acide phosphorique |

| Acide malique |

| Acide fumarique |

| Acide succinique |

| Acide tartrique |

| Autres (GDL, gluconique, etc.) |

| Biosourcé/Naturel |

| Synthétique (dérivé du pétrole/maïs) |

| Sec/Poudre |

| Liquide/Solution |

| Boissons |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Viande et fruits de mer |

| Sauces, vinaigrettes et condiments |

| Nutrition infantile et clinique |

| Autres aliments transformés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Acide citrique | |

| Acide lactique | ||

| Acide acétique | ||

| Acide phosphorique | ||

| Acide malique | ||

| Acide fumarique | ||

| Acide succinique | ||

| Acide tartrique | ||

| Autres (GDL, gluconique, etc.) | ||

| Par source | Biosourcé/Naturel | |

| Synthétique (dérivé du pétrole/maïs) | ||

| Par forme | Sec/Poudre | |

| Liquide/Solution | ||

| Par application | Boissons | |

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Viande et fruits de mer | ||

| Sauces, vinaigrettes et condiments | ||

| Nutrition infantile et clinique | ||

| Autres aliments transformés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des acidulants alimentaires ?

Le marché est évalué à 3,73 milliards USD en 2026 et devrait atteindre 4,64 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des acidulants alimentaires ?

L'acide citrique est en tête par type, représentant 64,25 % des revenus du marché en 2025.

Qu'est-ce qui stimule la croissance rapide des acidulants biosourcés ?

La demande d'étiquette propre et les mandats de durabilité des entreprises encouragent les fabricants alimentaires à passer aux acides dérivés de la fermentation malgré des coûts plus élevés.

Pourquoi le Moyen-Orient et l'Afrique sont-ils la région à la croissance la plus rapide ?

L'urbanisation et la consommation croissante d'aliments transformés stimulent l'utilisation des acidulants, générant un TCAC régional de 8,21 % jusqu'en 2031.

Dernière mise à jour de la page le: