Taille et part du marché des liants pour aliments animaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.1 Milliards de dollars |

| Taille du Marché (2031) | 6.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des liants pour aliments animaux par Mordor Intelligence

La taille du marché des liants pour aliments animaux en 2026 est estimée à 5,1 milliards USD, en progression par rapport à la valeur de 2025 de 4,88 milliards USD, avec des projections pour 2031 affichant 6,37 milliards USD, soit une croissance à un TCAC de 4,55 % sur la période 2026-2031. La hausse de la consommation de protéines dans les économies émergentes, le passage à l'élevage industriel et des normes de qualité des aliments animaux plus strictes ont positionné la durabilité des granulés comme un indicateur de performance critique. Les grandes usines de fabrication d'aliments composés atteignent des capacités supérieures à 30 tonnes métriques par heure, et cette échelle industrielle favorise les liants naturels haut de gamme capables de résister à des températures et des pressions de granulation élevées. Dans le même temps, les formulations stables à l'eau commandent des prix premium en aquaculture, et les préoccupations en matière de durabilité réorientent régulièrement la demande vers des solutions biosourcées.

Principaux enseignements du rapport

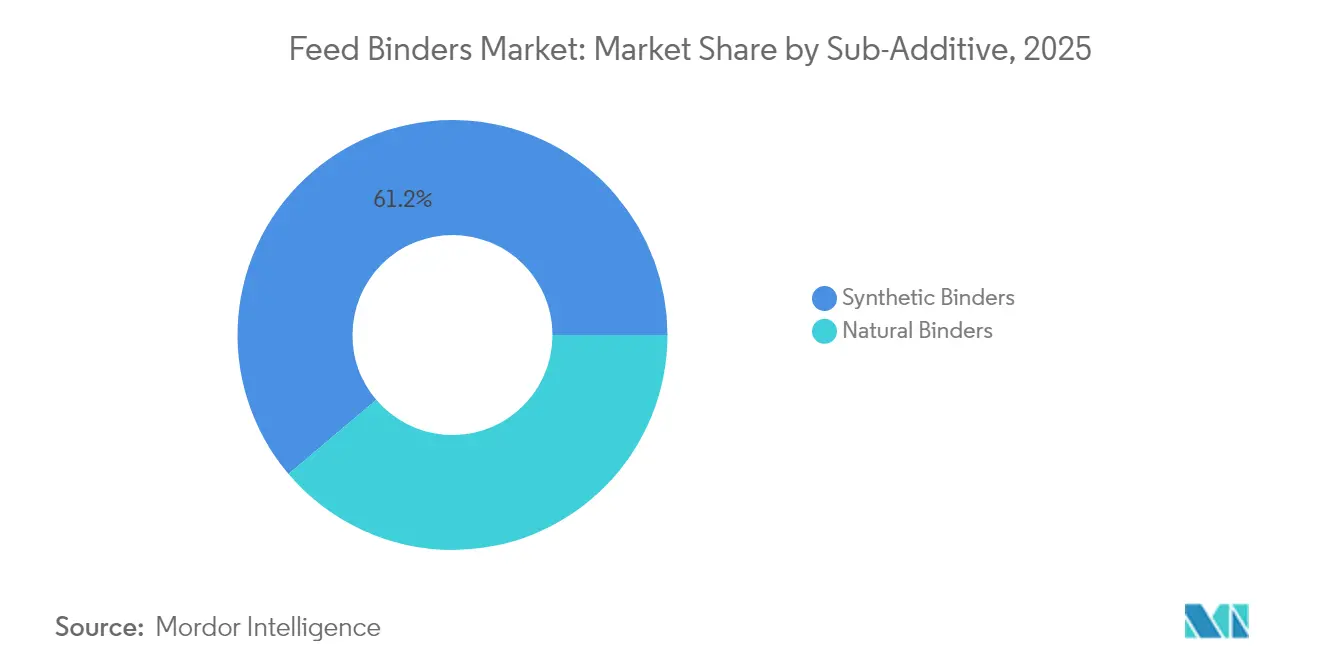

- Par sous-additif, les liants synthétiques ont capturé 61,20 % de la part de marché des liants pour aliments animaux en 2025, tandis que les liants naturels devraient progresser à un TCAC de 4,48 % jusqu'en 2031.

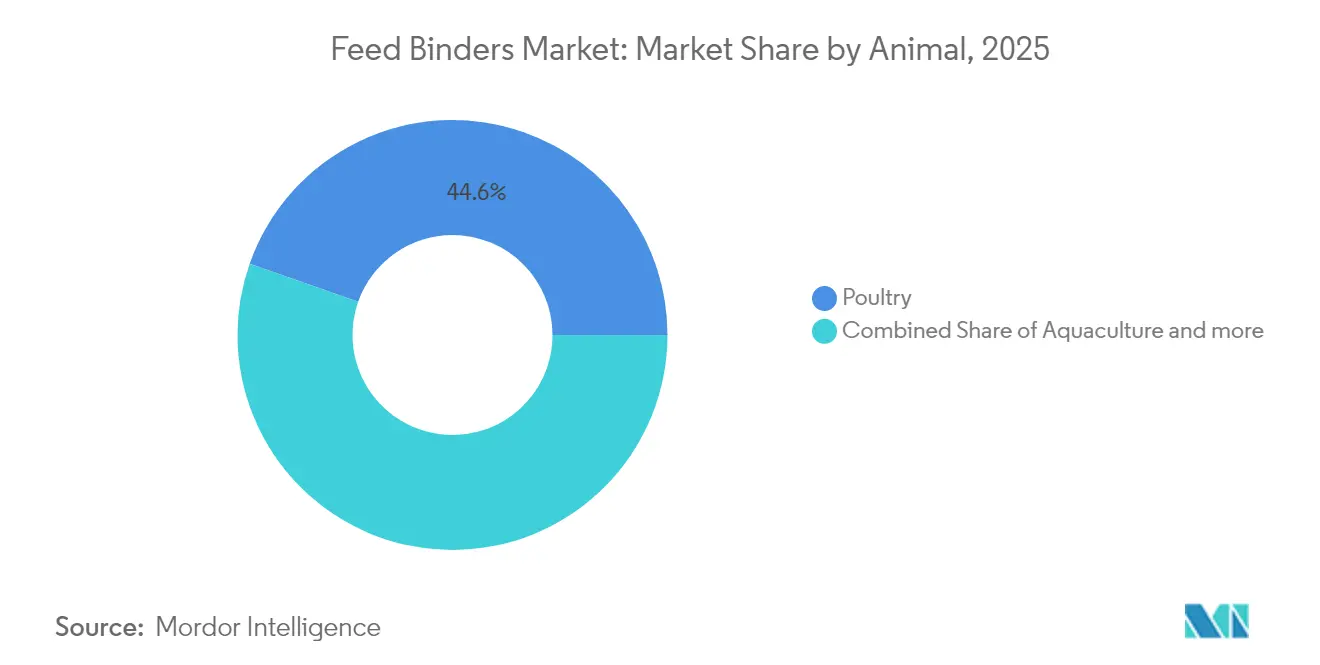

- Par animal, la volaille a représenté 44,62 % de la taille du marché des liants pour aliments animaux en 2025, tandis que l'aquaculture affichait un TCAC de 5,02 % jusqu'en 2031.

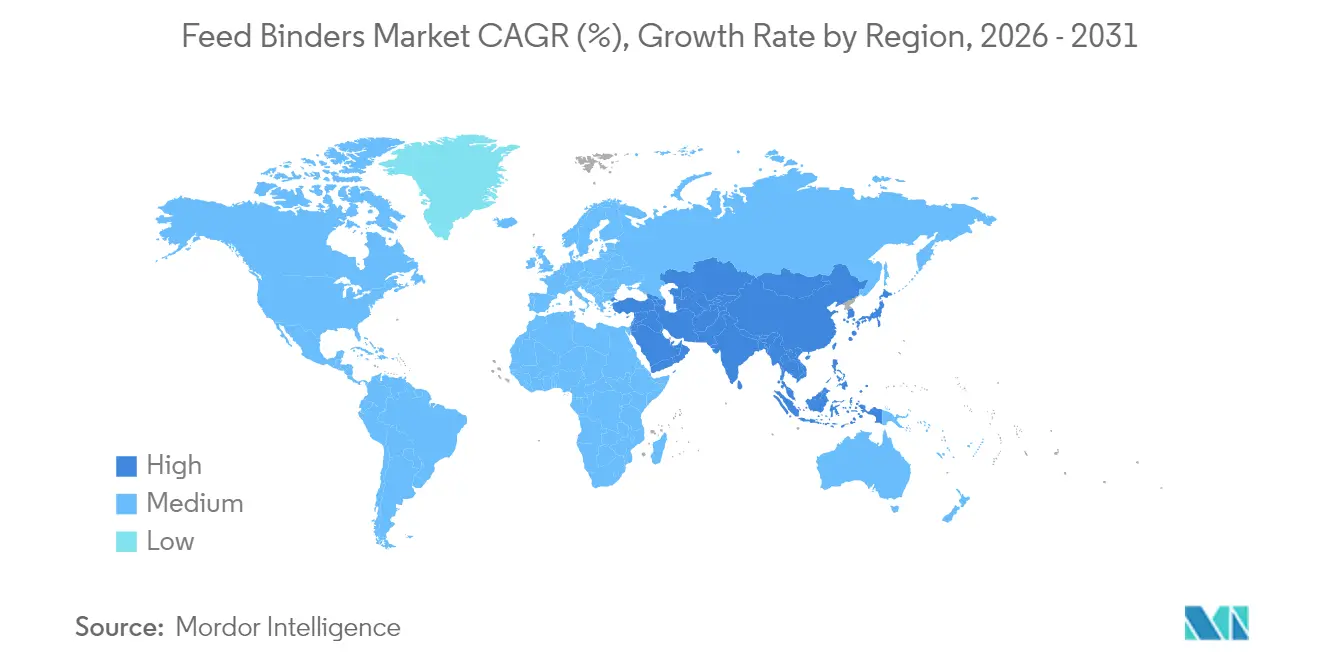

- Par géographie, l'Asie-Pacifique a représenté 30,40 % de la demande mondiale en 2025 et constitue la région à la croissance la plus rapide, avec un TCAC de 4,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des liants pour aliments animaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des usines de fabrication d'aliments composés | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Taux d'inclusion plus élevés d'additifs alimentaires fonctionnels | +1.2% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Interdiction des promoteurs de croissance antibiotiques dans les grandes économies | +1.0% | Europe, Amérique du Nord, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des volumes d'aliments pour l'aquaculture en Asie-Pacifique | +1.5% | Principalement Asie-Pacifique, répercussions vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Commercialisation de protéines liantes à base d'insectes | +0.3% | Europe et Amérique du Nord en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Intégration de capteurs de granulation de précision | +0.2% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des usines de fabrication d'aliments composés

La prolifération mondiale d'usines de fabrication d'aliments composés à grande échelle visant une capacité de granulation supérieure à 30 tonnes métriques par heure remodèle fondamentalement la dynamique de la demande en liants. Ces installations nécessitent une durabilité constante des granulés sur des cycles de production étendus, ce qui favorise l'adoption de liants naturels haut de gamme capables de maintenir leur efficacité liante dans des conditions de granulation à haute température et haute pression. Le marché des aliments composés d'Arabie saoudite illustre cette tendance, les usines locales adoptant de plus en plus les formats d'aliments granulés pour améliorer la productivité du bétail et réduire les pertes dans les environnements désertiques. Le passage aux opérations à l'échelle industrielle crée des économies d'échelle pour les fournisseurs de liants, tout en exigeant des systèmes de contrôle qualité plus sophistiqués pour garantir la cohérence entre les lots. Les usines de fabrication d'aliments investissant dans des systèmes de granulation automatisés stimulent simultanément la demande de liants compatibles avec les équipements de dosage de précision et les technologies de surveillance qualité en ligne.

Taux d'inclusion plus élevés d'additifs alimentaires fonctionnels

Les formulations modernes d'aliments associent de plus en plus de nombreux additifs fonctionnels, créant des interactions complexes qui exigent des solutions liantes spécialisées pour maintenir l'intégrité des granulés. L'intégration de prémix enzyme-liant illustre cette tendance, les protéases et les phytases nécessitant des matrices protectrices lors de la granulation pour préserver l'activité enzymatique après traitement. Les formulations de granulés Natuphos E de BASF illustrent cette approche, offrant des systèmes d'administration d'enzymes thermostables capables de résister à des températures de granulation allant jusqu'à 95 °C tout en maintenant la fonctionnalité liante [1]Source : BASF, « Natuphos E », nutrition.basf.com. Cette convergence entraîne une tarification premium pour les liants multifonctionnels qui jouent un double rôle d'auxiliaires technologiques et de supports de principes actifs. Les formulateurs d'aliments accordent de plus en plus de valeur aux liants qui améliorent la biodisponibilité des nutriments tout en maintenant les propriétés mécaniques des granulés, créant ainsi des opportunités de différenciation pour les fournisseurs disposant de technologies d'encapsulation avancées.

Interdiction des promoteurs de croissance antibiotiques dans les grandes économies

Les restrictions réglementaires sur les promoteurs de croissance antibiotiques en Europe, en Amérique du Nord et dans certains marchés asiatiques stimulent indirectement la demande de liants en élevant l'importance de la qualité physique des aliments dans les performances animales. Sans stimulation pharmaceutique de la croissance, les producteurs s'appuient davantage sur une durabilité optimisée des granulés pour maximiser les indices de conversion alimentaire et minimiser l'exposition aux agents pathogènes liés aux pertes. L'application continue par l'Union européenne des restrictions sur les antibiotiques en vertu du Règlement 2019/6 crée une demande soutenue pour des solutions liantes naturelles qui soutiennent la santé intestinale grâce à une meilleure présentation des aliments [2]Source : U.S. Food and Drug Administration (Agence américaine des produits alimentaires et médicamenteux), « FDA Letter to Industry », fda.gov . Cet environnement réglementaire bénéficie particulièrement aux fournisseurs de lignosulfonates, dont les produits offrent une fonctionnalité liante tout en procurant potentiellement des effets prébiotiques favorisant un microbiote intestinal bénéfique. Cette tendance accélère l'adoption de liants fonctionnels combinant propriétés mécaniques et caractéristiques promotrices de santé, positionnant le marché pour une croissance soutenue à mesure que les restrictions sur les antibiotiques s'étendent à l'échelle mondiale.

Hausse des volumes d'aliments pour l'aquaculture en Asie-Pacifique

L'expansion de l'aquaculture en Chine, en Thaïlande, au Viêt Nam et en Indonésie génère une demande spécialisée pour des liants stables à l'eau qui maintiennent l'intégrité des granulés en milieu aquatique sans compromettre les paramètres de qualité de l'eau. L'intensification de la crevetticulture exige notamment des liants qui préviennent la lixiviation des nutriments tout en favorisant un comportement alimentaire et des performances de croissance optimaux. La croissance du secteur crée des défis techniques qui favorisent les liants naturels avancés par rapport aux alternatives synthétiques, car les opérations d'aquaculture accordent la priorité à la durabilité environnementale et à la conformité réglementaire. La dynamique du marché récompense les fournisseurs proposant des solutions liantes spécialisées pour l'aquaculture, aux performances démontrées dans des environnements à forte humidité et à température variable, typiques des systèmes d'aquaculture intensive.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières des gommes végétales | -0.8% | Mondial, notamment en Asie-Pacifique et en Afrique | Court terme (≤ 2 ans) |

| Délais d'approbation stricts pour les nouveaux ingrédients | -0.5% | Principalement en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Concurrence des technologies de granulés simples extrudés | -0.3% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Pressions liées à l'étiquetage de l'empreinte carbone sur les liants synthétiques | -0.2% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières des gommes végétales

La volatilité des prix de la gomme de guar et de la gomme xanthane crée une pression significative sur les marges des fabricants de liants, avec des coûts fluctuant de 15 à 20 % annuellement en raison de la dépendance aux moussons et des régions de culture concentrées. Cette volatilité affecte particulièrement les fournisseurs de liants naturels qui ne bénéficient pas d'une intégration verticale ni de contrats d'approvisionnement à long terme, les obligeant à procéder à des ajustements de prix fréquents qui fragilisent les relations clients et le positionnement concurrentiel. La concentration de la production de gomme de guar en Inde et au Pakistan crée des vulnérabilités dans les chaînes d'approvisionnement qui s'amplifient lors d'événements météorologiques défavorables ou de tensions géopolitiques. Les producteurs d'aliments cherchent de plus en plus des alternatives à prix stables ou exigent des mécanismes de partage des risques de la part des fournisseurs de liants, ce qui favorise la consolidation au profit des acteurs intégrés verticalement disposant d'un contrôle sur la chaîne d'approvisionnement. Le défi lié à la volatilité s'intensifie à mesure que le changement climatique accroît l'imprévisibilité météorologique dans les principales régions de culture, remodelant potentiellement les stratégies des fournisseurs en faveur d'alternatives synthétiques ou de sources naturelles diversifiées.

Délais d'approbation stricts pour les nouveaux ingrédients

Les exigences de dossier de l'Autorité européenne de sécurité des aliments portent les délais d'approbation des nouveaux liants à 24 mois, créant des barrières à l'entrée pour les acteurs innovants axés sur l'innovation et favorisant les produits établis bénéficiant d'un statut réglementaire acquis. La Food and Drug Administration (FDA) s'est éloignée du protocole d'accord de l'Association of American Feed Control Officials, compliquant davantage les voies d'approbation, avec les nouveaux processus de consultation sur les ingrédients alimentaires pour animaux exigeant une documentation de sécurité exhaustive et une période d'examen prolongée. Ces goulets d'étranglement réglementaires désavantagent particulièrement les petits innovateurs qui ne disposent pas des ressources nécessaires pour mener des études de sécurité complètes, consolidant les avantages du marché au profit des acteurs établis dotés d'une expertise réglementaire et d'une capacité financière. La complexité des approbations crée des désavantages pour les pionniers des nouvelles technologies liantes, car l'incertitude réglementaire retarde la commercialisation et augmente les coûts de développement au-delà des seuils viables pour de nombreux entrants potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additif : la domination du naturel stimule l'innovation

Le segment synthétique détient 61,20 % de part de marché en 2025, car les exigences d'étiquetage de l'empreinte carbone et les rapports sur les émissions du Scope 3 créent des préférences d'approvisionnement en faveur des alternatives naturelles. Les produits synthétiques excellent dans les applications nécessitant un contrôle précis de la résistance liante et une compatibilité avec les systèmes de dosage automatisés, notamment dans les grandes opérations avicoles et porcines où la cohérence et l'optimisation des coûts orientent les décisions d'achat. La récente approbation par la FDA de l'éthylcellulose en tant que liant pour aliments animaux témoigne de l'innovation continue dans les formulations synthétiques, avec des applications en tant que liants de préparations vitaminiques et échafaudages de matrice traceur qui élargissent les marchés adressables.

La croissance des liants naturels est inférieure, à un TCAC de 4,48 % jusqu'en 2031, reflétant les préférences réglementaires et la demande des consommateurs pour des produits animaux à étiquette propre, à mesure que les pressions en matière de durabilité s'intensifient sur les marchés mondiaux des aliments animaux. Ce segment bénéficie de voies d'approbation réglementaire établies et de restrictions croissantes sur les alternatives synthétiques, notamment sur les marchés européens où les réglementations environnementales favorisent les solutions biosourcées. Les lignosulfonates représentent la plus grande catégorie de liants naturels, Borregaard AS tirant parti de son expertise norvégienne dans la transformation du bois pour maintenir un positionnement premium sur le marché grâce à des applications spécialisées en aquaculture.

Par animal : l'aquaculture ouvre la voie à la croissance

La volaille maintient la plus grande part de marché à 44,62 % en 2025, portée par la croissance mondiale de la consommation de protéines et les systèmes de production industrialisés qui privilégient l'efficacité de la conversion alimentaire et la durabilité des granulés. Les applications en aviculture de chair dominent ce segment, les opérations à grands volumes exigeant une qualité constante des granulés sur des cycles de production étendus et des systèmes d'alimentation automatisés. Les opérations en production d'œufs nécessitent des formulations liantes spécialisées favorisant l'incorporation du calcium et maintenant la stabilité des granulés pendant les longues périodes de stockage typiques des installations de production d'œufs. D'autres applications avicoles, notamment l'élevage de dindes et de canards, créent des niches d'opportunités pour des solutions liantes spécialisées adaptées aux exigences nutritionnelles et de manutention propres à chaque espèce.

Les applications en aquaculture affichent la croissance la plus rapide du segment avec un TCAC de 5,02 % jusqu'en 2031, reflétant l'expansion de l'élevage intensif sur les marchés d'Asie-Pacifique où les formulations de granulés stables à l'eau commandent des prix premium et des exigences de performance spécialisées. La pisciculture représente le plus grand sous-segment de l'aquaculture, les opérations d'élevage de tilapia et de saumon exigeant des liants qui maintiennent l'intégrité des granulés tout en minimisant les impacts sur la qualité de l'eau grâce à une réduction de la lixiviation des nutriments. La crevetticulture crée des exigences techniques particulièrement contraignantes, les granulés devant rester stables dans des environnements à haute salinité tout en favorisant un comportement alimentaire et des performances de croissance optimaux.

Analyse géographique

L'Asie-Pacifique domine le marché mondial des liants pour aliments animaux avec la plus grande part de marché, 30,40 %, et le taux de croissance le plus élevé, soit un TCAC de 4,77 % jusqu'en 2031, porté par l'intensification de l'aquaculture en Chine, en Thaïlande, au Viêt Nam et en Indonésie, où les formulations stables à l'eau commandent des prix premium. L'Inde émerge comme un moteur de croissance clé grâce à l'expansion de ses secteurs avicole et aquacole, tandis que les marchés d'Asie du Sud-Est bénéficient de la hausse de la consommation de protéines et de l'adoption de l'élevage industrialisé. Le Japon et la Corée du Sud représentent des marchés matures aux exigences techniques et cadres réglementaires sophistiqués qui favorisent les fournisseurs de liants naturels établis disposant de références de performance avérées.

L'Europe affiche une croissance modérée, freinée par des secteurs d'élevage matures, mais bénéficiant de cadres réglementaires qui favorisent les solutions liantes naturelles et les pratiques d'approvisionnement axées sur la durabilité. L'évaluation continue par l'Autorité européenne de sécurité des aliments des nouveaux ingrédients d'aliments pour animaux crée des opportunités pour les technologies liantes innovantes tout en maintenant des barrières pour les alternatives synthétiques sans documentation de sécurité complète. L'Allemagne et la France se positionnent en tête de la demande régionale grâce à leurs opérations avicoles et porcines intensives, tandis que les Pays-Bas et le Danemark stimulent les applications spécifiques à l'aquaculture grâce à des technologies avancées de pisciculture.

Le marché nord-américain des liants pour aliments animaux progresse, les marchés des États-Unis stimulant la demande via des opérations d'élevage à grande échelle et des technologies de granulation avancées nécessitant des performances liantes constantes dans les systèmes de production automatisés. La transition de la FDA s'éloignant des processus de définition des ingrédients de l'Association of American Feed Control Officials crée à la fois des défis et des opportunités, les nouvelles voies de consultation sur les ingrédients alimentaires pour animaux favorisant les fournisseurs établis dotés d'une expertise réglementaire tout en ouvrant potentiellement des marchés pour les technologies liantes innovantes. Le Canada et le Mexique contribuent à une croissance régulière grâce à l'expansion de leurs secteurs d'élevage et à l'adoption croissante de formats d'aliments granulés dans les régions d'alimentation à base de céréales traditionnelles.

Paysage concurrentiel

Le marché mondial des liants pour aliments animaux est fragmenté, avec Cargill Inc., Adisseo, Arvesta (Palital Feed Additives B.V), Alltech, Inc. et Borregaard AS comme principaux acteurs. La structure du marché crée des opportunités pour les spécialistes régionaux et les innovateurs technologiques d'établir des positions concurrentielles grâce à des produits différenciés et des avantages dans la chaîne d'approvisionnement. La fragmentation découle de la diversité des applications liantes selon les espèces, les conditions de transformation et les préférences régionales, où l'expertise spécialisée renforce la fidélisation des clients et la tarification premium.

Les leaders du marché poursuivent des stratégies d'intégration verticale pour maîtriser les coûts des matières premières et garantir la fiabilité de la chaîne d'approvisionnement, tandis que les acteurs de moindre envergure se concentrent sur des niches d'applications et la pénétration des marchés régionaux grâce à des capacités de service technique et des formulations personnalisées. Les schémas stratégiques révèlent une emphase croissante sur les références en matière de durabilité et le développement de produits multifonctionnels, à mesure que les producteurs d'aliments recherchent des liants offrant à la fois des performances mécaniques et des bénéfices fonctionnels tels que le soutien à la santé intestinale ou l'amélioration de la biodisponibilité des nutriments.

L'adoption technologique accélère la différenciation concurrentielle, l'intégration de capteurs de granulation de précision et les systèmes de contrôle qualité alimentés par l'IA créant des avantages pour les fournisseurs proposant des formulations liantes compatibles et des services d'assistance technique. La récente approbation par la FDA de l'éthylcellulose pour des applications spécifiques dans les aliments animaux témoigne du potentiel d'innovation continue dans les formulations synthétiques, tandis que l'évaluation en cours par l'EFSA (Autorité européenne de sécurité des aliments) des alternatives aux gommes naturelles crée des opportunités pour les fournisseurs disposant d'une documentation de sécurité complète et d'une expertise technique [3]Source : Food and Drug Administration (Agence américaine des produits alimentaires et médicamenteux), « Food Additives Permitted in Feed and Drinking Water of Animals; Ethyl Cellulose », federalregister.gov .

Leaders du secteur des liants pour aliments animaux

Cargill Inc.

Adisseo

Arvesta (Palital Feed Additives B.V)

Alltech, Inc.

Borregaard AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : l'Union européenne a approuvé la phytase de nouvelle génération de DSM-Firmenich, HiPhorius. La nouvelle phytase HiPhorius bénéficie d'une technologie de formulation de pointe conçue pour protéger l'activité de l'enzyme lors du traitement des aliments à haute température, notamment lors de la granulation à des températures allant jusqu'à 95 °C. La formulation de granulé liant spécialisée est au cœur de cette stabilité thermique.

- Mai 2022 : Kemin Industries a ouvert de nouveaux bureaux et un centre de distribution au Mexique pour servir Kemin Animal Nutrition en fournissant des services de la plus haute qualité et des solutions personnalisées.

- Avril 2022 : Cargill a étendu son Centre mondial de nutrition animale aux États-Unis grâce à un investissement de 50 millions USD pour développer une nouvelle unité d'innovation laitière et un centre de Recherche et Développement (R&D).

Périmètre du rapport mondial sur le marché des liants pour aliments animaux

Les liants naturels et les liants synthétiques sont couverts en tant que segments par sous-additif. L'aquaculture, la volaille, les ruminants et les porcins sont couverts en tant que segments par animal. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Liants naturels |

| Liants synthétiques |

| Aquaculture | Par sous-animal | Poissons |

| Crevettes | ||

| Autres espèces aquacoles | ||

| Volaille | Par sous-animal | Poulets de chair |

| Poules pondeuses | ||

| Autres volailles | ||

| Ruminants | Par sous-animal | Bovins de boucherie |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcins | ||

| Autres animaux |

| Afrique | Par pays | Égypte |

| Kenya | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par pays | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par pays | France |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par pays | Iran |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par pays | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par pays | Argentine |

| Brésil | ||

| Chili | ||

| Reste de l'Amérique du Sud |

| Sous-additif | Liants naturels | ||

| Liants synthétiques | |||

| Par animal | Aquaculture | Par sous-animal | Poissons |

| Crevettes | |||

| Autres espèces aquacoles | |||

| Volaille | Par sous-animal | Poulets de chair | |

| Poules pondeuses | |||

| Autres volailles | |||

| Ruminants | Par sous-animal | Bovins de boucherie | |

| Bovins laitiers | |||

| Autres ruminants | |||

| Porcins | |||

| Autres animaux | |||

| Par géographie | Afrique | Par pays | Égypte |

| Kenya | |||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par pays | Australie | |

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Philippines | |||

| Corée du Sud | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par pays | France | |

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par pays | Iran | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par pays | Canada | |

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par pays | Argentine | |

| Brésil | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- FONCTIONS - Pour cette étude, les additifs alimentaires sont considérés comme des produits fabriqués commercialement utilisés pour améliorer des caractéristiques telles que le gain de poids, l'indice de conversion alimentaire et la consommation d'aliments lorsqu'ils sont administrés en proportions appropriées.

- REVENDEURS - Les entreprises engagées dans la revente d'additifs alimentaires sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- UTILISATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les utilisateurs finaux du marché étudié. Le périmètre exclut les agriculteurs achetant des additifs alimentaires pour une utilisation directe en tant que suppléments ou prémix.

- CONSOMMATION INTERNE DE L'ENTREPRISE - Les entreprises engagées dans la production d'aliments composés ainsi que dans la fabrication d'additifs alimentaires font partie de l'étude. Cependant, lors de l'estimation des tailles de marché, la consommation interne d'additifs alimentaires par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs alimentaires | Les additifs alimentaires sont des produits utilisés dans la nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des denrées alimentaires d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des micro-organismes introduits dans l'organisme pour leurs qualités bénéfiques. (Ils maintiennent ou restaurent les bactéries bénéfiques dans l'intestin). |

| Antibiotiques | Un antibiotique est un médicament spécifiquement utilisé pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de micro-organismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques sont un groupe de promoteurs de croissance naturels et non antibiotiques dérivés de plantes aromatiques, d'épices, d'huiles essentielles et d'oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et au maintien de l'organisme. |

| Métabolisme | Un processus chimique qui se produit au sein d'un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les constituants de base des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme catalyseur pour provoquer une réaction biochimique spécifique. |

| Résistance antimicrobienne | La capacité d'un micro-organisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Qui détruit ou inhibe la croissance des micro-organismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre en sel et en eau à travers les membranes dans les fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par des bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal, au cours duquel des bactéries convertissent les acides gras insaturés (AGI) en acides gras saturés (AGS). |

| Rancidité oxydative | C'est une réaction des acides gras avec l'oxygène, qui provoque généralement des odeurs désagréables chez les animaux. Pour les prévenir, des antioxydants ont été ajoutés. |

| Mycotoxicose | Toute condition ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments animaux par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques pour aliments animaux | Des suppléments microbiens pour aliments animaux qui affectent positivement l'équilibre microbien gastro-intestinal. |

| Levure probiotique | Levures d'alimentation (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes alimentaires | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac d'un animal afin de décomposer les aliments. Les enzymes permettent également d'améliorer la production de viande et d'œufs. |

| Détoxifiants de mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et pour empêcher toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques dans les aliments animaux | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour une croissance et un développement rapides. |

| Antioxydants dans les aliments animaux | Ils sont utilisés pour protéger la détérioration d'autres nutriments alimentaires dans les aliments tels que les graisses, les vitamines, les pigments et les agents aromatisants, assurant ainsi la sécurité nutritionnelle des animaux. |

| Phytogéniques dans les aliments animaux | Les phytogéniques sont des substances naturelles ajoutées aux aliments du bétail pour favoriser la croissance, faciliter la digestion et agir comme agents antimicrobiens. |

| Vitamines dans les aliments animaux | Elles sont utilisées pour maintenir la fonction physiologique normale et la croissance et le développement normaux des animaux. |

| Arômes et édulcorants dans les aliments animaux | Ces arômes et édulcorants aident à masquer les goûts et les odeurs lors de changements d'additifs ou de médicaments et les rendent idéaux pour les régimes alimentaires des animaux en cours de transition. |

| Acidifiants dans les aliments animaux | Les acidifiants pour aliments animaux sont des acides organiques incorporés dans les aliments à des fins nutritionnelles ou de conservation. Les acidifiants améliorent la congestion et l'équilibre microbiologique dans les voies alimentaires et digestives du bétail. |

| Minéraux dans les aliments animaux | Les minéraux dans les aliments animaux jouent un rôle important dans les besoins alimentaires réguliers des aliments pour animaux. |

| Liants pour aliments animaux | Les liants pour aliments animaux sont des agents liants utilisés dans la fabrication de produits d'alimentation animale sûrs. Ils améliorent le goût des aliments et prolongent la durée de conservation des aliments animaux. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse |

| ASF | Fièvre porcine africaine |

| GPA | Antibiotiques promoteurs de croissance |

| NSP | Polysaccharides non amylacés |

| PUFA | Acides gras polyinsaturés |

| Afs | Aflatoxines |

| AGP | Promoteurs de croissance antibiotiques |

| FAO | L'Organisation des Nations Unies pour l'alimentation et l'agriculture |

| USDA | Le Département de l'agriculture des États-Unis |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables requises pour les prévisions de marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les jugements des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement