Taille et Part du Marché Européen des Pigments pour Aliments du Bétail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

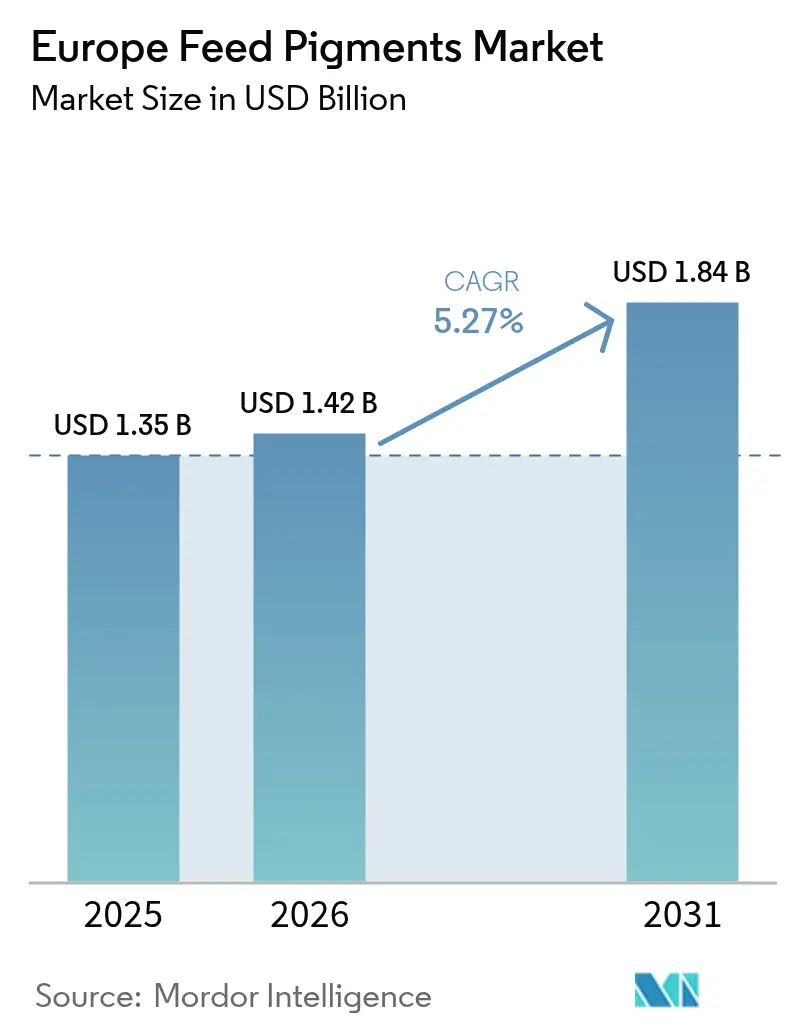

| Taille du marché de l'année de base (2025) | 1.35 Milliards de dollars |

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 1.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Pigments pour Aliments du Bétail par Mordor Intelligence

La taille du marché européen des pigments pour aliments du bétail était évaluée à 1,35 milliard USD en 2025 et devrait croître de 1,42 milliard USD en 2026 pour atteindre 1,84 milliard USD d'ici 2031, à un TCAC de 5,27 % durant la période de prévision (2026-2031). La croissance est portée par la demande des détaillants en matière de coloration vive des jaunes d'œuf et des chairs, une orientation réglementaire vers les caroténoïdes naturels, et l'expansion de la production aquacole. Les caroténoïdes dominent en raison de leur double rôle dans la pigmentation et le soutien immunitaire, tandis que la spiruline dépasse tous les autres ingrédients à mesure que la culture des algues prend de l'ampleur. Les intégrateurs avicoles continuent de représenter la majeure partie de la demande, et les producteurs de salmonidés modernisent leurs recettes d'aliments pour se conformer aux plafonds d'inclusion fixés par l'Autorité européenne de sécurité des aliments. L'Allemagne ancre les revenus régionaux grâce à son important troupeau de poules pondeuses qui soutient une utilisation répandue des caroténoïdes, tandis que la Russie affiche la croissance la plus rapide, les politiques de substitution des importations stimulant le mélange domestique de pigments.

Principaux enseignements du rapport

- Par type, les caroténoïdes ont capté 61,45 % de la part du marché européen des pigments pour aliments du bétail en 2025, tandis que la spiruline devrait croître à un TCAC de 9,25 % jusqu'en 2031.

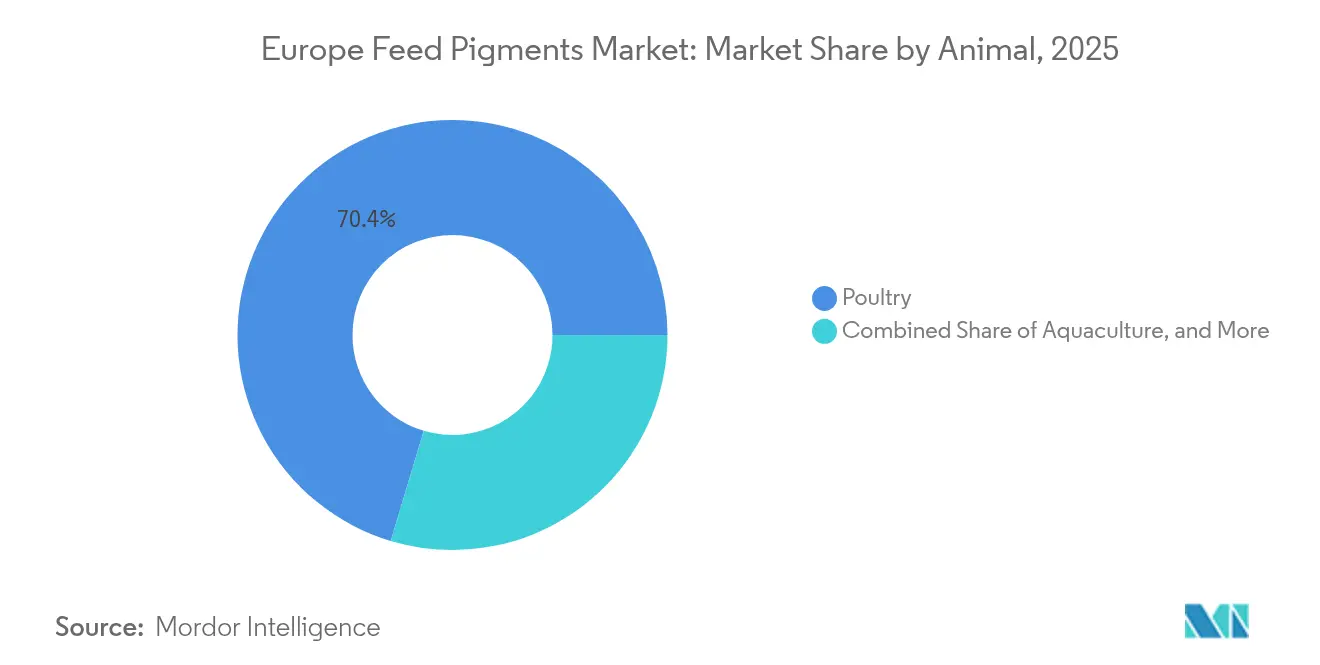

- Par animal, les applications en aviculture ont représenté 70,36 % de la part du marché européen des pigments pour aliments du bétail en 2025, et l'aquaculture devrait croître à un TCAC de 8,05 % jusqu'en 2031.

- Par géographie, l'Allemagne a représenté 18,32 % de la part du marché européen des pigments pour aliments du bétail en 2025, tandis que la Russie est la région à la croissance la plus rapide, avec un TCAC de 7,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des pigments pour aliments du bétail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits avicoles enrichis en caroténoïdes | +1.2% | Allemagne, France, Espagne et Royaume-Uni | Moyen terme (2 à 4 ans) |

| Transition vers des sources de pigments naturels | +1.0% | Allemagne, Espagne, France, Italie et Royaume-Uni | Long terme (≥ 4 ans) |

| Avancées technologiques dans la micro-encapsulation pour la stabilité | +0.6% | Allemagne, France et Royaume-Uni | Moyen terme (2 à 4 ans) |

| Assouplissement réglementaire concernant les approbations de pigments d'origine algale | +0.5% | Allemagne, France, Espagne, Italie, Royaume-Uni et Russie | Court terme (≤ 2 ans) |

| Préférence des consommateurs pour les viandes et œufs à étiquette propre | +0.9% | Allemagne, France, Royaume-Uni et Espagne | Moyen terme (2 à 4 ans) |

| Croissance des aliments sans antibiotiques stimulant les pigments fonctionnels | +0.4% | Allemagne, France, Espagne, Italie et Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits avicoles enrichis en caroténoïdes

Les détaillants en Allemagne, en France et en Espagne exigent des colorations de jaune d'œuf plus prononcées pour signaler la fraîcheur et la densité nutritionnelle, les chaînes de supermarchés spécifiant des scores Roche de 14 ou plus pour les lignes d'œufs premium. Ce critère visuel se traduit directement par des taux d'inclusion de lutéine et de zéaxanthine de 20 à 30 milligrammes par kilogramme d'aliment pour poules pondeuses, ce qui devrait augmenter la demande en caroténoïdes de 8 % d'une année sur l'autre en 2024. Les données d'essai de DSM-Firmenich, publiées en 2024, ont montré que les formulations d'ester d'apocaroténoïde ont atteint une efficacité de dépôt de 46,2 % dans les jaunes d'œufs, contre 31,9 % pour la canthaxanthine [1]Source : DSM-Firmenich, "Apocarotenoid Ester Deposition Trials", DSM-Firmenich.com. Cela a permis aux formulateurs de réduire les taux d'inclusion tout en maintenant les scores de couleur cibles et en abaissant les coûts d'alimentation de 3 %. Des enquêtes auprès des consommateurs en Allemagne indiquent que 68 % des acheteurs associent des jaunes plus foncés à une teneur plus élevée en oméga-3, même si la couleur du jaune n'est pas liée au profil en acides gras, créant un écart de perception qui oriente les stratégies de premiumisation dans l'ensemble de la chaîne de valeur des œufs.

Transition vers des sources de pigments naturels

L'interdiction de facto de l'Union européenne sur les colorants azoïques synthétiques, y compris le Rouge 2G, a accéléré l'adoption des pigments dérivés de plantes et d'algues, la spiruline et l'oléorésine de paprika captant des parts des alternatives synthétiques. La phycocyanine et les caroténoïdes de la spiruline en font un ingrédient à double fonction pour l'aquaculture, fournissant à la fois des teintes bleu-vert pour les poissons ornementaux et des tons rouge-orange pour les salmonidés lorsqu'ils sont combinés à l'astaxanthine. L'Autorité européenne de sécurité des aliments (EFSA) a accéléré les approbations de plusieurs extraits d'algues en 2024, réduisant le délai réglementaire de 18 mois à moins de 12 mois pour les dossiers dotés de données de sécurité solides. Cela a encouragé les fournisseurs d'ingrédients à investir dans des capacités de culture européennes. Les régions productrices de paprika en Espagne ont enregistré une baisse de rendement de 12 % en 2024 en raison de la sécheresse et des températures estivales élevées, ce qui a resserré l'offre d'oléorésine et fait grimper les prix au comptant de 18 % d'une année sur l'autre. Cela a incité à son tour les intégrateurs avicoles en France et en Italie à conclure des contrats à terme ou à reformuler avec des mélanges de canthaxanthine synthétique.

Avancées technologiques dans la micro-encapsulation pour la stabilité

La technologie de micro-encapsulation est devenue un facteur habilitant essentiel pour la biodisponibilité des pigments, les formulations brevetées en billes protégeant les caroténoïdes de la dégradation oxydative lors de la granulation et du stockage des aliments. Les billes Carophyll de DSM-Firmenich utilisent un enrobage à matrice lipidique qui maintient 95 % de la puissance du pigment après six mois de stockage à température ambiante, contre 70 % de rétention pour les poudres non enrobées, réduisant ainsi le besoin de sur-formulation et limitant le gaspillage de matières premières. La gamme de produits ORO GLO de Kemin intègre un procédé d'encapsulation breveté qui augmente le dépôt de lutéine dans les jaunes d'œufs d'environ 25 % par rapport aux extraits de souci standard, permettant aux exploitations de poules pondeuses d'atteindre des scores Roche 14 avec des taux d'inclusion 15 % inférieurs et réduisant les coûts d'alimentation d'un montant estimé à 0,02 USD par douzaine d'œufs. L'Allemagne et la France sont en tête de l'adoption en raison de leur concentration de grands producteurs d'aliments composés, qui disposent du capital et de l'expertise technique nécessaires pour valider les ingrédients encapsulés par des essais d'alimentation contrôlés.

Assouplissement réglementaire concernant les approbations de pigments d'origine algale

L'Autorité européenne de sécurité des aliments (EFSA) a rationalisé sa procédure d'approbation pour les additifs dérivés d'algues, réduisant les délais d'examen des dossiers d'un tiers depuis 2024. Cela reflète la reconnaissance par l'agence que la spiruline et les extraits d'Haematococcus présentent un profil de risque toxicologique plus faible que les nouveaux composés synthétiques. EW Nutrition GmbH a obtenu l'approbation pour un extrait de Tagètes riche en lutéine pour les dindes en octobre 2024, avec une inclusion maximale de 80 milligrammes par kilogramme, soit le double de la limite pour les poulets de chair. Cette approbation ouvre un segment différencié pour les producteurs ciblant la pigmentation cutanée dans les lignées de grands mâles. Certitude d'approvisionnement à long terme pour les intégrateurs qui planifient des programmes génétiques pluriannuels, conformément à l'Autorité européenne de sécurité des aliments (EFSA). La Russie a adopté un processus accéléré parallèle pour les additifs alimentaires qui reflète les approbations de l'Union européenne, réduisant le délai de disponibilité des ingrédients sur le marché russe de 24 mois à moins de 12 mois et soutenant la consommation de pigments du pays à mesure que les usines d'aliments aquacoles domestiques montent en puissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts volatils des matières premières | -0.8% | Allemagne, France, Espagne, Italie et Royaume-Uni | Court terme (≤ 2 ans) |

| Plafonds d'inclusion maximaux stricts fixés par l'Autorité européenne de sécurité des aliments (EFSA) | -0.5% | Allemagne, France, Espagne, Italie, Royaume-Uni et Russie | Long terme (≥ 4 ans) |

| Adoption lente par les agriculteurs en Europe centrale et orientale | -0.3% | Russie et reste de l'Europe | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en biomasse de pigments naturels | -0.4% | Espagne, France et Italie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts volatils des matières premières

L'astaxanthine naturelle dérivée des algues Haematococcus s'échangeait entre 6 000 et 7 150 USD par kilogramme en 2024, soit environ six fois le coût de l'astaxanthine synthétique à 1 000 USD par kilogramme, créant une pression sur les marges pour les usines d'aliments aquacoles qui commercialisent des régimes alimentaires premium pour saumons 100 % naturels [2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Price Trends for Natural Astaxanthin", Fao.org. Les prix de l'oléorésine de souci ont augmenté de 18 % d'une année sur l'autre en 2024, sous l'effet de récoltes réduites en Inde et au Mexique, les deux plus grands exportateurs, ainsi que d'un resserrement de l'offre européenne de paprika à la suite de la baisse de rendement de 12 % en Espagne due à la sécheresse. Les opérateurs aquacoles en Norvège et en Écosse ont répondu en mélangeant de l'astaxanthine naturelle et synthétique dans des ratios de 30:70 ou 40:60, préservant les allégations d'étiquette indiquant la présence de pigments naturels tout en gérant les coûts des intrants, bien que cette stratégie risque de provoquer un retour de bâton des consommateurs si la transparence des ingrédients devient un terrain de concurrence.

Plafonds d'inclusion maximaux stricts fixés par l'Autorité européenne de sécurité des aliments (EFSA)

L'Autorité européenne de sécurité des aliments (EFSA) impose des plafonds d'inclusion maximaux pour plusieurs caroténoïdes, notamment une limite de 25 milligrammes par kilogramme pour la canthaxanthine dans les régimes alimentaires des poules pondeuses et des poulets de chair, et un plafond de 100 parties par million pour l'astaxanthine dans les aliments pour salmonidés, ce qui limite la capacité des formulateurs à atteindre les scores de pigmentation cibles dans des génétiques hautement performantes. Les directives techniques de BioMar, publiées en 2024, recommandent une inclusion d'astaxanthine de 50 parties par million pour optimiser l'économie de rétention de la couleur de la chair. Les directives notent que dépasser 80 parties par million produit des rendements décroissants sur les scores SalmoFan tout en augmentant les coûts d'alimentation de 0,15 USD par kilogramme. Ces plafonds réglementaires créent un plafonnement structurel de la demande pour les pigments à haute puissance, réorientant l'innovation vers l'amélioration de la biodisponibilité et l'encapsulation plutôt que vers des applications à doses plus élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les caroténoïdes ancrent le marché, la spiruline gagne du terrain en aquaculture

Les caroténoïdes ont capté 61,45 % de la taille du marché européen des pigments pour aliments du bétail en 2025, portés par leur polyvalence dans les applications avicoles, aquacoles et porcines, où la lutéine, la zéaxanthine, l'astaxanthine et la canthaxanthine servent à la fois des fonctions de pigmentation et de soutien immunitaire. La curcumine reste un segment de niche, principalement utilisée dans les systèmes avicoles biologiques, où les propriétés antioxydantes du curcuma complètent sa pigmentation jaune légère. Bien que l'Autorité européenne de sécurité des aliments (EFSA) n'ait pas émis de directives d'inclusion spécifiques, les formulateurs s'appuient sur les précédents Généralement Reconnus comme Sûrs (GRAS) du secteur alimentaire. Les colorants caramel captent une part minimale dans les applications pour aliments du bétail, principalement utilisés dans des formulations d'aliments spécialisés pour animaux de compagnie où l'attrait visuel pour les acheteurs humains l'emporte sur la contribution nutritionnelle négligeable de l'ingrédient.

La spiruline devrait croître à un TCAC de 9,25 % jusqu'en 2031, portée par le virage de l'aquaculture européenne vers les pigments dérivés d'algues qui s'alignent sur le positionnement à étiquette propre et la procédure d'approbation rationalisée de l'Autorité européenne de sécurité des aliments (EFSA) pour les extraits botaniques. La double fonctionnalité de la spiruline en tant que source de protéines et pigment la positionne pour des gains de parts progressifs en aquaculture, notamment lorsque les fermes salmonicoles norvégiennes et écossaises cherchent à se différencier des concurrents chiliens qui s'appuient sur l'astaxanthine synthétique, bien que la capacité de culture européenne reste inférieure à 2 000 tonnes métriques par an et oblige les usines à importer de la biomasse séchée d'Asie avec une prime de coût de 25 à 30 %.

Par animal : la volaille domine, l'aquaculture se développe le plus rapidement

Les applications avicoles ont représenté 70,36 % de la taille du marché européen des pigments pour aliments du bétail en 2025, reflétant l'échelle du secteur et le lien direct entre la couleur du jaune d'œuf et les décisions d'achat des consommateurs en Allemagne, en France et en Espagne, où les détaillants spécifient des scores Roche de 14 ou plus pour les lignes d'œufs premium. Les applications porcines représentent une part à un chiffre, concentrée en Espagne et en Italie, où les producteurs utilisent l'oléorésine de paprika pour améliorer la couleur du jambon sec et séduire les marchés d'exportation premium, bien que cela reste un créneau à faible volume par rapport à la volaille et à l'aquaculture. L'utilisation de pigments pour les ruminants est négligeable, car les produits bovins et laitiers tirent leur couleur du métabolisme endogène de la myoglobine et du bêta-carotène plutôt que d'une supplémentation alimentaire, ne laissant les caroténoïdes pertinents que dans les opérations d'élevage de veaux de spécialité ciblant des chairs rose pâle pour les acheteurs d'Europe continentale.

L'aquaculture devrait croître à un TCAC de 8,05 % jusqu'en 2031, portée par la hausse de la production européenne de saumons et de truites et la nécessité de satisfaire aux spécifications de couleur des détaillants dans le cadre du plafond de 100 parties par million d'astaxanthine de l'Autorité européenne de sécurité des aliments (EFSA), ce qui a contraint les usines à optimiser des stratégies de caroténoïdes mélangés associant l'astaxanthine à la canthaxanthine ou à la lutéine. L'usine d'aliments aquacoles de 50 000 tonnes métriques en Russie, inaugurée en 2024, signale l'intention du pays de développer la salmoniculture domestique. Les taux d'inclusion de pigments restent 20 à 30 % en dessous des références norvégiennes en raison d'un soutien technique limité et d'un réseau de distribution fragmenté.

Analyse géographique

L'Allemagne a représenté 18,32 % des revenus en 2025, ancrée par son troupeau de 50 millions de poules pondeuses et la disposition des consommateurs à payer des primes pour des jaunes d'œufs à l'échelle Roche 14, ce qui se traduit par des taux d'inclusion de lutéine et de zéaxanthine de 20 à 30 milligrammes par kilogramme dans les régimes alimentaires des pondeuses. Les grands producteurs d'aliments composés du pays, notamment Deutsche Tiernahrung Cremer et Agravis Raiffeisen, ont adopté des caroténoïdes micro-encapsulés qui maintiennent 95 % de leur puissance après six mois de stockage à température ambiante, réduisant ainsi les déchets de sur-formulation et abaissant les coûts de matières premières d'environ 3 %. L'Italie représente une part significative, soutenue par son secteur aquacole et la demande de niche pour le paprika dans la production de jambon sec. Le Royaume-Uni détient une part significative, avec le lancement par ForFarmers en juin 2025 d'un colorant de jaune d'œuf au paprika biologique ciblant les producteurs en plein air approvisionnant Waitrose et Marks and Spencer.

La Russie devrait afficher la croissance la plus rapide, avec un TCAC de 7,22 % jusqu'en 2031, portée par de nouvelles capacités d'aliments aquacoles et des politiques de substitution des importations favorisant le mélange domestique de pigments. Les taux d'adoption restent 20 à 30 % en dessous des références d'Europe occidentale en raison d'un soutien technique limité et d'un réseau de distribution fragmenté. L'usine d'aliments aquacoles de 50 000 tonnes métriques du pays, inaugurée en 2024, signale l'intention de développer la salmoniculture domestique, mais les taux d'inclusion de pigments restent en retard par rapport aux normes norvégiennes, créant une opportunité latente pour les fournisseurs d'ingrédients prêts à investir dans des équipes de service technique locales.

La Pologne, la Roumanie et les marchés plus petits contribuent pour une part significative en 2025 mais croissent à des taux inférieurs à la moyenne en raison d'une adoption plus lente des pigments naturels et d'une focalisation historique sur les formulations d'aliments à moindre coût. Le secteur des œufs en Pologne reste dépendant à 70 % de la canthaxanthine synthétique, contre 40 % en Allemagne, car les détaillants polonais n'ont pas imposé les mêmes spécifications de score Roche que leurs homologues occidentaux. Cet écart d'adoption freine la croissance à court terme mais représente une opportunité structurelle à mesure que la consolidation du commerce de détail et l'accès aux marchés d'exportation conduisent à une standardisation de la qualité en Europe centrale et orientale au cours des cinq prochaines années.

Paysage concurrentiel

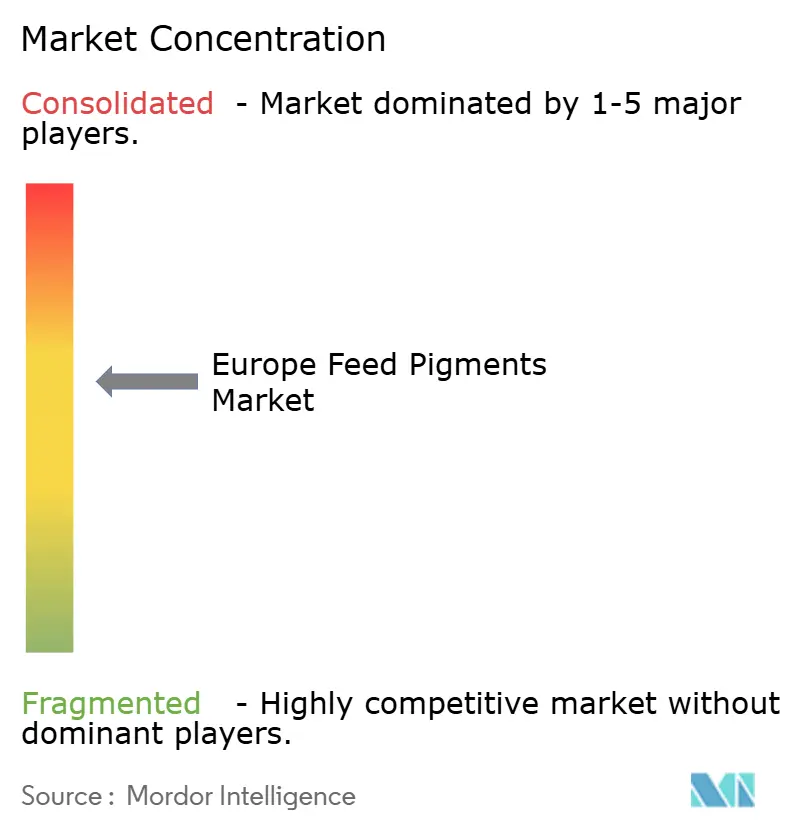

Le marché européen des pigments pour aliments du bétail présente une concentration modérée, les principaux acteurs détenant la plus grande part de marché en 2024. Cela laisse des opportunités pour les spécialistes régionaux et les fournisseurs d'extraits botaniques de cibler des segments de niche. La technologie joue un rôle essentiel, les avancées telles que les brevets de micro-encapsulation permettant aux fournisseurs d'améliorer la biodisponibilité et la stabilité à l'étagère. Par exemple, les billes à matrice lipidique de DSM-Firmenich conservent 95 % de leur puissance pigmentaire après six mois, contre 70 % pour les poudres non enrobées, réduisant ainsi les déchets de sur-formulation et abaissant les coûts de matières premières d'environ 3 %.

Les principaux acteurs du marché européen des pigments pour aliments du bétail privilégient l'innovation produit, en se concentrant sur les pigments d'origine biologique et dérivés de la fermentation pour s'aligner sur les exigences de durabilité de l'Union européenne. Des investissements importants sont dirigés vers les technologies d'encapsulation et de stabilisation pour améliorer l'efficacité des pigments lors du traitement des aliments. Des collaborations stratégiques avec des intégrateurs aquacoles et avicoles permettent le co-développement de solutions sur mesure. En outre, les entreprises développent leurs capacités de fabrication régionales pour renforcer les chaînes d'approvisionnement et réduire la dépendance aux importations. Les efforts comprennent également la participation à des initiatives de défense réglementaire et de certification pour accélérer l'approbation des alternatives naturelles et renforcer la confiance des consommateurs dans les produits animaux à base de pigments.

Les opportunités sur le marché comprennent la culture de la spiruline en Europe, où la production annuelle actuelle reste inférieure à 2 000 tonnes métriques. Cette lacune contraint les usines d'aliments aquacoles à importer de la biomasse séchée d'Asie avec une prime de coût de 25 à 30 %, offrant une opportunité aux acteurs intégrés verticalement prêts à investir dans une infrastructure de photoréacteurs. Un exemple notable est l'approbation obtenue par EW Nutrition GmbH en octobre 2024 par l'Autorité européenne de sécurité des aliments (EFSA) pour un extrait de Tagètes riche en lutéine pour les dindes, permettant une inclusion allant jusqu'à 80 milligrammes par kilogramme. Cela illustre comment l'expertise en dossiers réglementaires peut débloquer des segments de marché différenciés. Des acteurs plus petits, tels que Nutrex et Impextraco, s'appuient sur des réseaux de distribution régionaux et des services techniques pour concurrencer en offrant un soutien à la formulation, ciblant les intégrateurs de taille moyenne qui manquent d'expertise nutritionnelle interne.

Leaders de l'industrie européenne des pigments pour aliments du bétail

DSM-Firmenich AG

BASF SE

Kemin Industries Inc.

EW Nutrition GmbH

Nutrex N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2024 : ADM a finalisé l'acquisition de NutraColor, un fabricant espagnol de premier plan de pigments naturels pour aliments du bétail, renforçant la position d'ADM sur le marché européen de la nutrition animale.

- Septembre 2022 : DSM a acquis Prodap, une société brésilienne de nutrition animale et de technologie qui combine des offres technologiques, des services de conseil et des solutions nutritionnelles spécialisées, notamment des pigments pour aliments du bétail destinés à améliorer l'efficacité et la durabilité de l'élevage.

- Juillet 2022 : Impextraco, un fabricant belge de pigments pour aliments du bétail et de solutions nutritionnelles pour animaux, a agrandi son site au Mexique pour augmenter la capacité de stockage des produits et renforcer les opportunités commerciales.

Périmètre du rapport sur le marché européen des pigments pour aliments du bétail

Les pigments pour aliments du bétail sont des composés ajoutés aux aliments qui sont responsables de la couleur des produits. Le marché est segmenté par type (caroténoïdes, curcumine, caramel, spiruline et autres), par animal (ruminants, volaille, porcins et aquaculture), et par géographie (Espagne, Royaume-Uni, Allemagne, France, Italie, Russie et reste de l'Europe). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Caroténoïdes |

| Curcumine |

| Caramel |

| Spiruline |

| Autres |

| Volaille |

| Porcins |

| Ruminants |

| Aquaculture |

| Allemagne |

| Espagne |

| France |

| Italie |

| Royaume-Uni |

| Russie |

| Reste de l'Europe |

| Par type | Caroténoïdes |

| Curcumine | |

| Caramel | |

| Spiruline | |

| Autres | |

| Par animal | Volaille |

| Porcins | |

| Ruminants | |

| Aquaculture | |

| Par géographie | Allemagne |

| Espagne | |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché européen des pigments pour aliments du bétail d'ici 2031 ?

Le marché devrait atteindre 1,84 milliard USD d'ici 2031.

Quel type d'ingrédient est en tête de la demande en Europe ?

Les caroténoïdes ont représenté 61,45 % des revenus de 2025, ce qui en fait le groupe de pigments dominant.

Pourquoi la spiruline croît-elle plus rapidement que les autres sources de pigments ?

La spiruline s'aligne sur les tendances à l'étiquette propre et offre des avantages doubles en matière de protéines et de pigments, soutenant un TCAC de 9,25 % jusqu'en 2031.

Quel segment animal affiche l'adoption de pigments la plus rapide ?

L'aquaculture progresse à un TCAC de 8,05 % alors que les fermes salmonicoles adaptent les mélanges de caroténoïdes pour satisfaire aux normes de couleur de chair des détaillants.

Dernière mise à jour de la page le: