Taille et Part du Marché des Systèmes d'Automatisation des Usines et de Contrôle Industriel au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

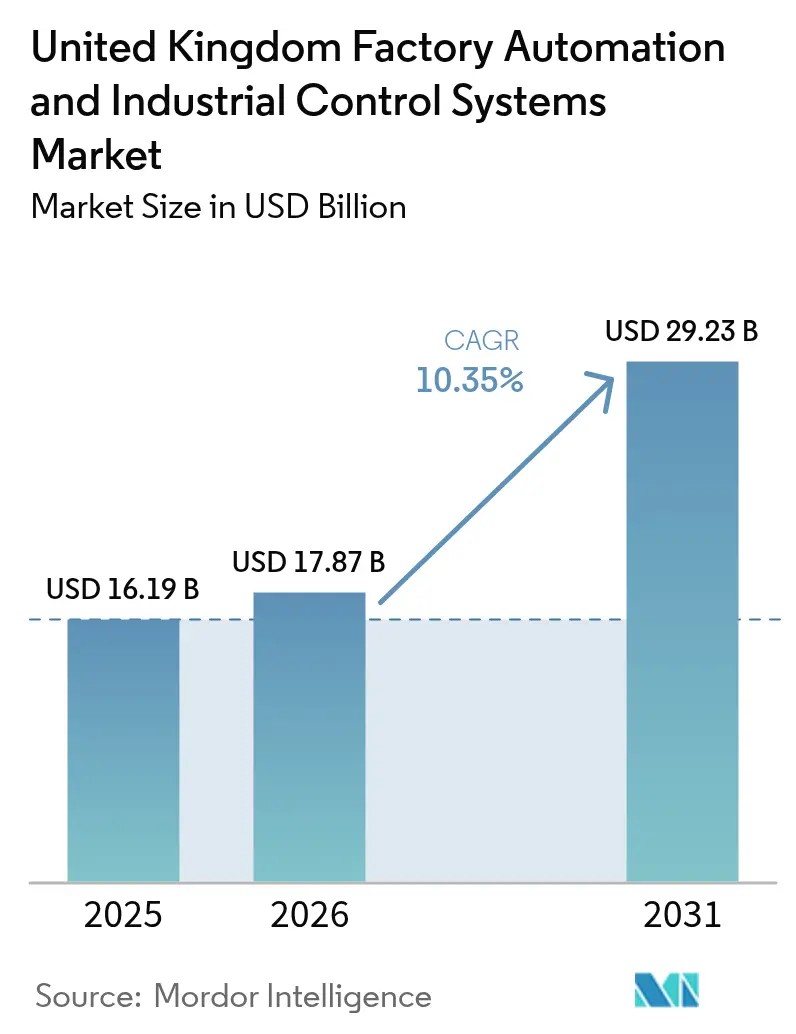

| Taille du marché de l'année de base (2025) | 16.19 Milliards de dollars |

| Taille du Marché (2026) | 17.87 Milliards de dollars |

| Taille du Marché (2031) | 29.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Automatisation des Usines et de Contrôle Industriel au Royaume-Uni par Mordor Intelligence

La taille du marché des systèmes d'automatisation des usines et de contrôle industriel au Royaume-Uni devrait progresser de 16,19 milliards USD en 2025 à 17,87 milliards USD en 2026 et devrait atteindre 29,23 milliards USD d'ici 2031, à un CAGR de 10,35 % sur la période 2026-2031. Ces perspectives reflètent une convergence de pénuries de main-d'œuvre, de programmes de numérisation soutenus par le gouvernement, de la hausse des prix de l'énergie et de la pression en faveur d'une production à faible empreinte carbone, l'ensemble de ces facteurs renforçant la logique économique d'une automatisation de bout en bout. Des signaux budgétaires solides, tels que l'engagement de 4,3 milliards USD de la Stratégie Industrielle Moderne en faveur de subventions à la fabrication avancée et à la R&D, renforcent la dynamique du secteur privé, tandis que la réduction prévue de 25 % des coûts de l'électricité industrielle à partir de 2027 améliore sensiblement le profil de retour sur investissement des projets d'automatisation à forte intensité capitalistique.[1]Département des Sciences, de l'Innovation et de la Technologie, "Plan d'Action sur les Opportunités en matière d'IA," GOV.UK, gov.ukLes propriétaires d'usines attribuent également à la volatilité des chaînes d'approvisionnement liée au Brexit l'accélération des investissements dans les systèmes autonomes, lesquels servent d'amortisseur contre les risques de personnel et de logistique transfrontaliers, comme en témoigne une augmentation de 72 % des importations de robots industriels au cours des deux dernières années. Parallèlement, la Loi sur la Sécurité des Produits et les Infrastructures de Télécommunications relève le niveau de conformité requis pour les dispositifs connectables, catalysant la demande de plateformes de contrôle sécurisées dès la conception et ouvrant des opportunités de services pour les intégrateurs spécialisés en cybersécurité. Dans ce contexte, le marché des systèmes d'automatisation des usines et de contrôle industriel au Royaume-Uni est en transition, passant de mises à niveau matérielles isolées vers des architectures holistiques définies par logiciel qui fusionnent la technologie opérationnelle (OT) avec la technologie de l'information (IT).

Principaux Enseignements du Rapport

- Par type, les systèmes de contrôle industriel ont dominé avec une part de chiffre d'affaires de 58,15 % en 2025 sur le marché des systèmes d'automatisation des usines et de contrôle industriel au Royaume-Uni, tandis que les dispositifs de terrain devraient progresser à un CAGR de 11,87 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur de l'automobile et du transport a représenté 28,33 % de la part du marché des systèmes d'automatisation des usines et de contrôle industriel au Royaume-Uni en 2025 ; le secteur pharmaceutique et des sciences du vivant progresse à un CAGR de 13,77 % jusqu'en 2031.

- Par composant, le matériel d'automatisation représentait 46,85 % de la taille du marché des systèmes d'automatisation des usines et de contrôle industriel au Royaume-Uni en 2025, et le logiciel d'automatisation progresse à un CAGR de 12,7 % sur l'horizon de prévision.

- Par réseau de communication industrielle, l'Ethernet industriel détenait une part de 43,25 % sur le marché des systèmes d'automatisation des usines et de contrôle industriel au Royaume-Uni en 2025, tandis que le réseau 5G/LTE privé est en passe d'afficher un CAGR de 12,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Systèmes d'Automatisation des Usines et de Contrôle Industriel au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations gouvernementales via le programme « Made Smarter » du Royaume-Uni | +1.8% | National, avec des gains précoces dans le Nord-Ouest, les Midlands de l'Ouest et le Yorkshire | Moyen terme (2-4 ans) |

| Demande d'automatisation induite par les pénuries de main-d'œuvre | +2.1% | National, concentré dans les régions manufacturières | Court terme (≤ 2 ans) |

| Adoption de l'IoT industriel et de l'Industrie 4.0 | +1.6% | Cœur de l'Angleterre, avec des retombées vers l'Écosse et le Pays de Galles | Moyen terme (2-4 ans) |

| Objectifs d'efficacité énergétique et de décarbonisation | +1.4% | National, avec un accent sur les secteurs à forte intensité électrique | Long terme (≥ 4 ans) |

| Réseaux 5G privés de campus pour le contrôle en temps réel | +1.2% | Corridors manufacturiers d'Angleterre, déploiement sélectif en Écosse | Moyen terme (2-4 ans) |

| Hausse des dépenses d'investissement en pharma et en gigafactory de batteries | +0.9% | Sud-Ouest de l'Angleterre, Midlands de l'Ouest, Irlande du Nord sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales via le programme « Made Smarter » du Royaume-Uni

Made Smarter a évolué d'un projet pilote régional en un instrument de politique nationale qui réduit le risque d'adoption pour les fabricants de petite et moyenne taille. Le programme a généré 242 millions USD de valeur économique nette dans le seul Nord-Ouest et soutient désormais plus de 5 500 PME dans le cadre élargi de la Stratégie Industrielle. Des pôles régionaux de « transfert technologique » diffusent les meilleures pratiques, aidant les entreprises à tester des jumeaux numériques, des robots collaboratifs et des analyses avancées avant d'engager des capitaux significatifs. Les études de cas entre pairs publiées par les responsables de pôles raccourcissent les cycles de diligence raisonnable, tandis que les nouvelles règles de passation de marchés favorisent les fournisseurs qui démontrent des gains de productivité ou de décarbonisation vérifiables. Ensemble, ces mécanismes compriment les délais de retour sur investissement et étendent l'automatisation au-delà des grands équipementiers vers l'ensemble de la chaîne d'approvisionnement.

Demande d'automatisation induite par les pénuries de main-d'œuvre

Un taux de postes vacants persistant dans le secteur manufacturier britannique a déplacé les priorités au niveau du conseil d'administration vers des améliorations immédiates du débit. Les employeurs faisaient face à 55 000 postes non pourvus sur les lignes de production en 2025, ce qui a incité beaucoup d'entre eux à substituer la main-d'œuvre difficile à trouver par du soudage robotisé, des convoyeurs intelligents et des systèmes de stockage automatisés. Les importations de robots ont augmenté de 72 % après le Brexit, les entreprises se couvrant contre la restriction des flux de main-d'œuvre européenne. Les entrées en apprentissage dans la fabrication avancée ont progressé de 41 % dans les entreprises membres de Make Royaume-Uni, signalant un investissement parallèle dans le capital humain. Pourtant, la rareté des ingénieurs en automatisation certifiés prolonge les cycles de déploiement, stimulant la demande de services d'intégration de systèmes clés en main.

Adoption de l'IoT industriel et de l'Industrie 4.0

Des plateformes de calcul en périphérie (edge computing) arrivées à maturité, associées à des réseaux 5G locaux, permettent des temps de réponse inférieurs à 10 millisecondes, essentiels pour le contrôle de mouvement en boucle fermée sur des sites phares tels que l'usine Jaguar Land Rover de Solihull et l'installation de chaudières Worcester Bosch.[2]Centre de Technologie de Fabrication, "Capacités du Banc d'Essai 5G Privé," THE-MTC.ORG, the-mtc.org Le Plan d'Action sur les Opportunités en matière d'IA alloue 2 milliards USD pour des infrastructures de calcul et des bancs d'essai dédiés aux jumeaux numériques industriels, renforçant ainsi un pipeline de solutions de fabrication pilotées par l'IA. Des cadres à source ouverte tels que Factory+ de l'Université de Sheffield's AMRC standardisent un « espace de noms unifié » de niveau entreprise, qui réduit la dépendance envers les fournisseurs et offre aux PME une transparence des données comparable à celle des grandes entreprises à un coût minimal.[3]Centre de Recherche en Fabrication Avancée de l'Université de Sheffield, "Journal de l'AMRC, Numéro 18," AMRC.CO.UK, amrc.co.uk En conséquence, les exploitants d'usines acquièrent une visibilité à l'échelle de l'installation, des informations de maintenance prédictive et des changements de recette rapides.

Objectifs d'efficacité énergétique et de décarbonisation

Le Fonds de Transformation Énergétique Industrielle a injecté 51,9 millions USD dans 25 projets qui déploient des variateurs de vitesse, des boucles de récupération de chaleur et des systèmes de combustion prêts pour l'hydrogène. Les fabricants éligibles à forte intensité électrique verront les remises sur les charges de réseau atteindre 90 % dans le cadre du Programme de Compétitivité Industrielle Britannique à partir de 2027, renforçant la justification économique de la robotique électrifiée et du freinage régénératif. Les critères de passation de marchés évoluent : les acheteurs spécifient désormais le kWh par unité produite aussi précisément que le temps de cycle, poussant les fournisseurs à intégrer des tableaux de bord énergétiques et un équilibrage de charge piloté par l'IA dans chaque proposition. L'intermittence des énergies renouvelables souligne davantage la valeur des micro-réseaux intelligents et des logiciels de planification adaptative capables d'aligner la production sur les surplus d'énergie verte.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement élevés et incertitude du retour sur investissement pour les PME | -1.5% | National, concentré dans les régions manufacturières traditionnelles | Court terme (≤ 2 ans) |

| Déficit de compétences en automatisation | -1.2% | National, aigu en Écosse et dans le nord de l'Angleterre | Moyen terme (2-4 ans) |

| Fragmentation des infrastructures brownfield héritées | -0.8% | Corridors manufacturiers d'Angleterre, couverture sélective du Pays de Galles | Moyen terme (2-4 ans) |

| Responsabilité en matière de cybersécurité en vertu de la Loi PSTI | -0.6% | National, avec un accent sur les fabricants de dispositifs connectables | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et incertitude du retour sur investissement pour les PME

De nombreux petits fabricants hésitent encore à financer des programmes d'automatisation pluriannuels, notamment dans un contexte de taux d'intérêt élevés qui resserrent les marges de fonds de roulement. Bien que la Banque Commerciale Britannique ait élargi ses facilités de prêt pour les secteurs de la Stratégie Industrielle, les dirigeants-propriétaires averses au risque restent méfiants à l'idée de mettre en jeu des garanties limitées sur des technologies aux métriques de retour sur investissement peu familières. La fragmentation des écosystèmes de fournisseurs et l'incohérence des critères de performance compliquent les achats, laissant certaines entreprises bloquées dans des phases pilotes prolongées. L'offre « tester avant d'investir » de Made Smarter atténue une partie de cette friction, mais la réticence persiste jusqu'à ce que des preuves plus solides établissent un lien entre l'automatisation et la croissance du carnet de commandes plutôt que des économies de coûts marginales.

Déficit de compétences en automatisation

Les universités et les collèges techniques forment actuellement moins d'ingénieurs en automatisation que la demande ne l'exige, malgré une enveloppe supplémentaire de 1,2 milliard USD par an allouée aux cours numériques et d'ingénierie d'ici 2028-29. Les programmes d'études existants intègrent rarement la conception mécanique, la programmation des systèmes de contrôle et la cybersécurité OT, obligeant l'industrie à constituer des équipes interdisciplinaires par la formation croisée sur le terrain. Les obstacles à l'obtention de visas liés au Brexit contraignent davantage les flux de talents en provenance de l'Europe continentale. En réponse, les équipementiers et les intégrateurs proposent des services de mise en service à distance et des outils de configuration à faible niveau de code qui abaissent le seuil de compétences requis pour le personnel des usines, mais le déficit systémique de compétences continue d'allonger les délais de livraison des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les systèmes de contrôle ancrent la modernisation

Les systèmes de contrôle industriel représentaient 58,15 % du chiffre d'affaires total en 2025, soulignant leur rôle central dans l'orchestration, la garantie de la sécurité et la facilitation de la traçabilité réglementaire dans les usines à production discrète et en continu. Les cycles de remplacement s'accélèrent à mesure que les exploitants mettent hors service les automates programmables industriels (API) hérités, vulnérables aux intrusions informatiques et incompatibles avec les architectures d'espaces de noms unifiés. Les fabricants qui remplacent les serveurs de contrôle de supervision et d'acquisition de données (SCADA) vieillissants par des unités modernes prêtes pour la périphérie signalent des réductions à deux chiffres des taux de rebut et des temps d'arrêt plus courts. Les dispositifs de terrain, notamment les robots articulés, les postes de vision artificielle et les capteurs intelligents, affichent la dynamique la plus rapide avec un CAGR de 11,87 %, portés par la demande de tri robotisé autonome de bacs, de détection de défauts en ligne et d'emballage flexible.

Le marché des systèmes d'automatisation des usines et de contrôle industriel au Royaume-Uni bénéficie de conceptions de contrôle hybrides dans lesquelles les API exécutent une logique déterministe localement tandis que les analyses en nuage ajustent les paramètres pour l'optimisation de l'énergie ou de la qualité. Les interfaces homme-machine (IHM) en réalité augmentée projettent désormais des indicateurs clés de performance en direct sur des lunettes de sécurité, permettant aux opérateurs de ligne de diagnostiquer les écarts sans perdre de vue leurs tâches de production. Les systèmes d'exécution de la fabrication (MES) sont largement utilisés dans des domaines fortement réglementés, tels que l'industrie pharmaceutique, où les enregistrements de lots sérialisés et les signatures électroniques sont obligatoires. L'AMRC de l'Université de Sheffield a récemment démontré des cellules de désassemblage robotisé guidées par vision co-développées avec Siemens qui reconnaissent la géométrie des produits et séquencent dynamiquement les trajectoires d'outils. Ces succès valident le virage vers une robotique basée sur la perception qui minimise la complexité des fixations et s'adapte aux familles de produits à variantes multiples.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : Le secteur pharmaceutique propulse l'adoption de la prochaine vague

L'automobile et le transport ont conservé 28,33 % de part de chiffre d'affaires en 2025, portés par des lignes de soudage robotisé, de peinture et d'assemblage de groupes motopropulseurs de longue date. Pourtant, le secteur pharmaceutique et des sciences du vivant fixe désormais le rythme de croissance avec un CAGR de 13,77 % jusqu'en 2031, porté par des investissements post-pandémie dans des installations de remplissage-finition stérile, de vaccins et de thérapies cellulaires. L'automatisation en salle blanche exige des robots en environnement fermé, des véhicules à guidage automatique (AGV) pour le transfert de matériaux et des MES granulaires capables de la libération réglementaire des lots. La prochaine gigafactory de batteries du Somerset, budgétisée à 4 milliards USD, démontre comment des secteurs adjacents, tels que la mobilité électrique, alimentent des protocoles de qualité de niveau sciences du vivant.

Les transformateurs alimentaires et de boissons étendent l'utilisation de la palettisation robotisée et de la manutention hygiénique pour compenser le taux de rotation élevé dans les postes manuels, tandis que les sites chimiques et pétrochimiques ciblent le contrôle avancé des procédés pour réduire l'intensité énergétique. Les producteurs pétroliers et gaziers exploitent des systèmes de supervision à distance pour les plateformes offshore dangereuses, intégrant des analyses de vibration en temps réel pour prévenir les arrêts imprévus. Les services publics d'électricité déploient des systèmes de contrôle distribué pour stabiliser les réseaux saturés d'apports renouvelables, renforçant davantage l'automatisation définie par logiciel. Les producteurs d'électronique, de métaux et d'aérospatiale complètent le profil de la demande, chacun recherchant des systèmes de fabrication flexibles permettant une production à haute variété et faible volume avec un minimum de reconfiguration.

Par Composant : Le logiciel façonne l'avantage concurrentiel

Le matériel d'automatisation représente encore 46,85 % du chiffre d'affaires sectoriel, reflétant une demande persistante pour les robots, les variateurs et les capteurs. Cependant, le logiciel domine les délibérations stratégiques à mesure que les fabricants reconnaissent que la valeur différenciée réside désormais dans l'orchestration des données et les boucles de décision pilotées par l'IA. Les plateformes MES natives du cloud et d'analyse en périphérie devraient capter un CAGR de 12,7 % à mesure que les usines adoptent la qualité prédictive, l'optimisation de la distribution d'énergie et les simulations de jumeaux numériques. Le Plan d'Action sur les Opportunités en matière d'IA alloue des financements aux puces d'inférence industrielle et aux bacs à sable réglementaires, abaissant ainsi les obstacles à l'entrée pour les fournisseurs centrés sur les algorithmes.

Les services, notamment l'intégration de projets, la maintenance du cycle de vie et le renforcement de la cybersécurité, sont devenus indispensables, en particulier pour les PME sans équipes de contrôle internes. Les contrats de service basés sur les résultats, où les prestataires garantissent le débit ou les économies d'énergie, gagnent en popularité et transfèrent les dépenses d'investissement vers les budgets opérationnels. Les fournisseurs de matériel répondent avec des servopacks modulaires, des kits de préhenseurs reconfigurables et des interfaces OPC UA standard qui réduisent le temps de mise en service. La taille du marché des systèmes d'automatisation des usines et de contrôle industriel au Royaume-Uni liée aux logiciels devrait augmenter fortement à mesure que les abonnements aux licences et les tableaux de bord d'analyse remplacent les marges matérielles ponctuelles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Réseau de Communication Industrielle : Le réseau 5G privé redéfinit la latence

L'Ethernet industriel a maintenu une part de marché de 43,25 % en 2025, son déterminisme et le large soutien des fournisseurs lui assurant le statut de premier choix pour la connectivité dorsale. Le réseau 5G/LTE privé devrait enregistrer l'expansion la plus rapide avec un CAGR de 12,73 % jusqu'en 2031, porté par des latences inférieures à 10 millisecondes et des fonctionnalités de découpage du réseau essentielles pour les robots mobiles autonomes et les routines de service en réalité augmentée. L'usine Jaguar Land Rover de Solihull et l'installation de Coventry du Centre de Technologie de Fabrication utilisent toutes deux la 5G à l'échelle du campus, qui orchestre des véhicules guidés, des caméras d'inspection haute définition et des serveurs en périphérie en temps réel.

Les systèmes fieldbus hérités persistent dans les zones brownfield profondes où les cycles déterministes l'emportent sur les besoins en bande passante. Le Wi-Fi 6, ISA100 et le WirelessHART servent les essaims de capteurs et les appareils portables, à condition que le trafic soit segmenté derrière des passerelles à confiance zéro imposées par la prochaine application de la Loi PSTI. Les nœuds en périphérie hébergent désormais des fonctionnalités de réseau sensible au temps (TSN) qui fusionnent les domaines IT et OT sans sacrifier le contrôle de la gigue, consolidant ainsi la voie vers des réseaux d'usines convergents mais sécurisés.

Analyse Géographique

L'Angleterre représente près des trois quarts du marché des systèmes d'automatisation des usines et de contrôle industriel au Royaume-Uni, en raison de la concentration des clusters automobiles dans les Midlands de l'Ouest, de la production pharmaceutique dans le Sud-Est et d'un écosystème dense d'intégrateurs s'étendant de Cambridge à Manchester. Le projet de véhicule électrique de Halewood, budgétisé à 500 millions USD, déploie à lui seul 750 robots industriels et des lignes de peinture de nouvelle génération qui réduisent les émissions de composés organiques volatils de 30 %. Des corridors de recherche, tels que le réseau Catapult de Fabrication à Haute Valeur Ajoutée et le banc d'essai 5G des Midlands de l'Ouest, accélèrent le délai de déploiement des projets pilotes. Des investisseurs étrangers directs, tels que Schneider Electric, se sont récemment engagés à hauteur de 42 millions USD pour accroître la production d'usines intelligentes à Scarborough, signalant leur confiance dans l'infrastructure d'automatisation de l'Angleterre.

L'Écosse dispose de capacités spécialisées dans l'énergie offshore, la transformation alimentaire et la médecine de précision. Make Royaume-Uni confirme que la production écossaise a rebondi au-dessus des niveaux d'avant-pandémie, soutenue par des systèmes de surveillance des conditions pour les plateformes de la mer du Nord et la robotique pour le traitement du saumon. L'intégration des énergies renouvelables stimule la demande de supervision avancée capable de gérer l'intermittence des parcs éoliens en parallèle avec les réseaux conventionnels. Les agences d'entreprise canalisent des subventions vers l'adoption des technologies numériques industrielles, tandis que les centres académiques de Glasgow et d'Aberdeen forment les talents en ingénierie des systèmes de contrôle.

Le Pays de Galles fait preuve de résilience grâce aux sous-assemblages aérospatiaux et automobiles à haute variété dans les corridors du Sud du Pays de Galles, où les AGV et les robots collaboratifs améliorent l'ergonomie des lignes et le débit. Les mandats d'efficacité énergétique stimulent les mises à niveau vers des variateurs de vitesse et des compteurs intelligents dans les sites de fabrication métallique. L'Irlande du Nord tire parti des chaînes d'approvisionnement transfrontalières, en investissant dans des laboratoires de R&D orientés vers l'IA à Belfast et Derry qui co-développent des systèmes de vision et des jumeaux numériques pour les exportateurs locaux de produits laitiers, de composites et pharmaceutiques. Collectivement, ces initiatives régionales garantissent que la croissance du marché des systèmes d'automatisation des usines et de contrôle industriel au Royaume-Uni ne se limite pas à l'Angleterre mais rayonne à travers les administrations décentralisées.

Paysage réglementaire

L'environnement réglementaire du Royaume-Uni pour l'automatisation industrielle et les systèmes de contrôle industriel est façonné par la réforme de la sécurité des machines et le renforcement des exigences en matière de cybersécurité pour les technologies opérationnelles connectées. En février 2026, le gouvernement britannique a publié sa réponse à l'appel à contributions sur les machines (Machinery Call for Evidence), signalant des mises à jour du règlement de la Grande-Bretagne sur la fourniture de machines (sécurité) de 2008 (Supply of Machinery (Safety) Regulations 2008). Pour les fabricants d'équipement d'origine (OEM) et les intégrateurs, cette orientation accroît le contrôle des machines à haut risque et des fonctions logicielles liées à la sécurité intégrant l'IA ou l'apprentissage automatique. Parallèlement, les directives de l'Health and Safety Executive (HSE) sur la cybersécurité des systèmes d'automatisation et de contrôle industriels sont de plus en plus utilisées comme référence pratique pour sécuriser les automates programmables (PLC), les interfaces homme-machine (HMI), les systèmes SCADA et les voies d'accès à distance dans les environnements de production.

La réglementation en matière de cybersécurité évolue également des bonnes pratiques vers des obligations formelles au sein des chaînes d'approvisionnement critiques. En novembre 2025, le gouvernement britannique a défini un régime de désignation des fournisseurs critiques dans le cadre du dispositif relatif aux réseaux et systèmes d'information (NIS), étendant les exigences en matière de cybersécurité aux chaînes d'approvisionnement de services essentiels et numériques qui sous-tendent les opérations industrielles. En juin 2026, Ofgem a mené une consultation sur l'application d'une approche de type Cyber Assessment Framework pour les grands contrôleurs de charge, renforçant les attentes en matière de gouvernance et d'assurance pour les systèmes de contrôle susceptibles d'affecter sensiblement la stabilité du réseau et la gestion de la demande électrique industrielle.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fabricants de matériel d'automatisation et d'appareils (robots, variateurs, capteurs, systèmes de sécurité), les fournisseurs de systèmes de contrôle et de logiciels (PLC, DCS, SCADA, MES, HMI, PLM, plateformes edge), les distributeurs et fabricants de tableaux, les intégrateurs de systèmes et spécialistes de la cybersécurité OT, ainsi que les utilisateurs finaux dans l'automobile, l'agroalimentaire, la pharmacie, l'énergie et les industries de procédés. Au Royaume-Uni, les intégrateurs et partenaires de distribution constituent une couche clé de mise en œuvre, assemblant des solutions multi-fournisseurs, assurant la mise en service des mises à niveau de sites existants (brownfield) et fournissant des services sur l'ensemble du cycle de vie. L'écosystème local comprend des distributeurs tels que BPX et des intégrateurs tels que AR Controls et UK Industrial Control Systems.

Les programmes du secteur public et les institutions de R&D appliquée influencent les feuilles de route amont et l'adoption en aval. La Modern Industrial Strategy (lancée en juin 2025, avec une mise à jour annuelle en juillet 2026) et l'Advanced Manufacturing Sector Plan (jusqu'à 4,3 milliards de GBP, dont 2,8 milliards de GBP pour la R&D sur cinq ans) soutiennent un pipeline allant des bancs d'essai aux déploiements à grande échelle. L'AI Adoption Plan: Advanced Manufacturing formalise également un parcours Scan-Pilot-Scale qui fait intervenir davantage de logiciels, d'intégration de données et de services de validation dans les modèles de mise en œuvre. Les travaux menés à l'AMRC sur la cartographie des chaînes d'approvisionnement assistée par l'IA et les outils de fil numérique (digital thread) en 2026 traduisent un souci pratique de réduction des risques liés aux dépendances et aux points de blocage susceptibles de retarder les projets d'automatisation.

Paysage Concurrentiel

Le marché reste modérément fragmenté, les multinationales de premier rang — Siemens, ABB, Schneider Electric, Rockwell Automation — contrôlant toujours de larges portefeuilles matériels et des réseaux de services bien établis. Leur leadership est remis en question par des entrants nativement logiciels spécialisés dans le contrôle qualité piloté par l'IA, l'orchestration de la cybersécurité et la gestion des réseaux 5G privés. Les acquisitions stratégiques illustrent la convergence : les fabricants traditionnels d'API rachètent des startups d'analyse en périphérie, tandis que les fournisseurs de cloud industriel acquièrent des entreprises de middleware robotique pour proposer des piles verticalement intégrées.

Les fournisseurs conditionnent de plus en plus des solutions sectorielles spécifiques. Les suites pharmaceutiques sont désormais livrées avec des enregistrements de lots électroniques conformes aux Bonnes Pratiques de Fabrication et des séquences de nettoyage en place automatisées, tandis que les offres automobiles intègrent l'optimisation des trajectoires de soudage et des modules de récupération d'énergie adaptés aux lignes de caisse brute. La conformité à la cybersécurité en vertu de la Loi PSTI a créé un espace vierge pour les entreprises proposant des dispositifs « sécurisés par défaut » qui pré-installent un micrologiciel à confiance zéro et fournissent des services de correctifs à vie. Les partenariats entre les équipementiers et le monde académique — tels que le travail conjoint de Siemens avec l'AMRC sur les cellules de désassemblage automatisé — accélèrent la mise sur le marché commercial d'applications d'économie circulaire.

Les modèles de services évoluent également. Les intégrateurs garantissent de plus en plus des indicateurs clés de performance — disponibilité, consommation d'énergie et TRS — en lieu et place de constructions à honoraires fixes, monétisant les algorithmes d'IA via des abonnements mensuels plutôt que des dépenses d'investissement. À mesure que le support cloud devient critique pour les opérations, les hyperscalers courtisent les spécialistes OT pour héberger des charges de travail de fabrication en temps réel dans des centres de données souverains, répondant aux préoccupations de latence et de résidence des données. L'intensité concurrentielle pivote ainsi de la différenciation matérielle vers des écosystèmes de services numériques holistiques qui sous-tendent le marché des systèmes d'automatisation des usines et de contrôle industriel au Royaume-Uni.

Acteurs Majeurs du Secteur des Systèmes d'Automatisation des Usines et de Contrôle Industriel au Royaume-Uni

Schneider Electric SE

Emerson Electric Company

Mitsubishi Electric Corporation

ABB Ltd.

Rockwell Automation, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des programmes nationaux et plans sectoriels nommément identifiés créent un espace d'opportunité concret pour les fournisseurs capables d'industrialiser l'adoption au-delà des grands sites OEM, notamment pour les PME qui ont besoin de parcours validés et de solutions clé en main. À partir de 2026, le financement d'extension de Made Smarter Adoption (jusqu'à 99 millions de GBP) et l'Advanced Manufacturing Sector Plan (jusqu'à 4,3 milliards de GBP, incluant un soutien à la R&D) s'alignent sur l'approche Scan-Pilot-Scale du gouvernement dans l'AI Adoption Plan: Advanced Manufacturing, qui favorise les fournisseurs combinant modernisation des systèmes de contrôle, intégration des données et résultats mesurables. Cet alignement accroît également la demande de solutions packagées qui réduisent l'effort d'ingénierie dans les sites existants (brownfield), notamment des kits de rétrofit modulaires (capteurs, variateurs, sécurité) associés à une connectivité standardisée et à des modèles préconçus pour les MES et les instructions de travail numériques.

Un deuxième groupe d'opportunités se situe à l'intersection de la robotique, de la cybersécurité et des infrastructures critiques. La Smart Machines Strategy 2035 et l'introduction des Robotics Adoption Hubs (financement initial de 40 millions de GBP) élargissent les mécanismes de déploiement de la robotique sur le terrain. Les initiatives liées au NIS, notamment la désignation des fournisseurs critiques et la consultation d'Ofgem sur l'assurance cybersécurité pour les grands contrôleurs de charge, renforcent les attentes en matière de sécurité dès la conception dans les architectures de contrôle connectées. Les fournisseurs qui proposent un accès à distance sécurisé, une visibilité des actifs et une gouvernance des correctifs dans le cadre des mises à niveau des systèmes de contrôle peuvent transformer la pression réglementaire en revenus de services, en particulier à mesure que les sites ajoutent des réseaux privés et du calcul en périphérie (edge) pour les opérations en temps réel.

Développements récents du secteur

- Juillet 2026 : Schneider Electric a signé un bail de longue durée pour 18 555 pieds carrés d'espace de bureaux au 210 Birchwood Boulevard, à Warrington. L'accord étend son empreinte au Royaume-Uni dans un couloir industriel majeur et renforce la capacité de livraison en matière d'automatisation, de numérisation et de services pour les fabricants et les clients d'infrastructures.

- Juin 2026 : Rockwell Automation a annoncé la disponibilité de FactoryTalk ResilientEdge, positionnant une nouvelle architecture d'exécution pour des opérations de fabrication plus autonomes et évolutives. Cette version renforce la couche logicielle allant de l'edge à l'entreprise qui complète les systèmes de contrôle Allen-Bradley et accompagne les sites passant de mises à niveau ponctuelles à une exécution standardisée sur l'ensemble des sites.

- Septembre 2025 : Schneider Electric a annoncé le démarrage de la production sur son site de fabrication à la pointe de la technologie dans le North Yorkshire, à la suite de son programme d'investissement à Scarborough. L'ajout de capacités basées au Royaume-Uni et de capacités de modernisation soutient une exécution plus rapide face à la demande d'électrification et d'automatisation, tout en améliorant la résilience pour les clients confrontés à la volatilité des chaînes d'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dépenses au Royaume-Uni en automatisation industrielle et systèmes de contrôle industriel destinés à surveiller, contrôler et automatiser les opérations industrielles, y compris les plateformes de contrôle, les dispositifs de terrain, les réseaux industriels ainsi que les logiciels et services associés utilisés dans les environnements de production.

Exclusions du périmètre : sont exclus l'électronique grand public générale et les outils informatiques non industriels qui ne sont pas utilisés pour exploiter ou automatiser des processus industriels.

Aperçu de la segmentation

- Par Type

- Systèmes de Contrôle Industriel

- Système de Contrôle Distribué (DCS)

- Automate Programmable Industriel (PLC)

- Contrôle de Supervision et Acquisition de Données (SCADA)

- Système d'Exécution de la Fabrication (MES)

- Gestion du Cycle de Vie des Produits (PLM)

- Interface Homme-Machine (HMI)

- Dispositifs de Terrain

- Robotique Industrielle

- Vision Artificielle

- Moteurs et Variateurs

- Systèmes de Sécurité

- Capteurs et Transmetteurs

- Systèmes de Contrôle Industriel

- Par Secteur d'Utilisation Final

- Automobile et Transport

- Alimentation et Boissons

- Pharmaceutique et Sciences du Vivant

- Pétrole et Gaz

- Chimique et Pétrochimique

- Énergie et Services Publics

- Autres Secteurs d'Utilisation Final

- Par Composant

- Matériel d'Automatisation

- Logiciel d'Automatisation

- Services (Intégration, Maintenance, Conseil)

- Par Réseau de Communication Industrielle

- Ethernet Industriel

- Fieldbus

- Sans Fil (Wi-Fi, ISA100, WirelessHART)

- Réseau 5G Privé / LTE

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte industriel britannique et ancrer les principaux signaux de demande que suivent habituellement les budgets d'automatisation. Nous avons référencé des sources publiques telles que l'Office for National Statistics du Royaume-Uni pour les indicateurs de production et d'investissement manufacturiers, les statistiques commerciales de HMRC pour vérifier la cohérence des flux d'importation et d'exportation des équipements concernés, ainsi que les publications de la Banque d'Angleterre pour les facteurs macroéconomiques affectant les dépenses d'investissement.

Pour conserver une perspective pratique centrée sur l'automatisation, nous avons également consulté des sources telles que la Health and Safety Executive pour les indications relatives à la sécurité et à la conformité, les publications du gouvernement britannique sur l'énergie et la stratégie industrielle pour les programmes d'efficacité et de modernisation, ainsi que des revues d'ingénierie à comité de lecture pour les orientations d'adoption technologique (par exemple, l'usage de l'Ethernet industriel et des réseaux cellulaires privés dans les usines). Les rapports annuels d'entreprises, les présentations aux investisseurs et une presse sectorielle fiable ont été utilisés pour comprendre le mix produits et l'intensité de service, et des abonnements payants pour les données financières d'entreprises, l'actualité et les bases de brevets ont été utilisés de manière sélective pour valider l'exposition des fournisseurs et les feuilles de route produits. Ces sources documentaires sont illustratives, et nous avons également vérifié de nombreuses autres références publiques et payantes pour collecter des données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées avec des acheteurs d'automatisation, des équipes d'ingénierie d'usine, des intégrateurs de systèmes et des spécialistes de solutions travaillant sur des sites de fabrication au Royaume-Uni. Leurs contributions ont permis de confirmer quelles catégories bénéficiaient d'un financement actif (par exemple, les PLC, les systèmes SCADA, les capteurs, la robotique et les systèmes de sécurité), à quoi ressemblaient les cycles typiques de mise à niveau, et dans quelle mesure les services et logiciels étaient intégrés aux projets, ce qui a ensuite permis d'affiner les hypothèses du modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 17 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 21 % | Managers : 46 % |

Dimensionnement et prévisions du marché

Le dimensionnement a commencé par une reconstruction descendante du bassin de demande d'automatisation au Royaume-Uni, où l'activité manufacturière, les tendances de formation de capital et les signaux de production sectoriels ont été traduits en potentiel de dépenses d'automatisation, puis rapportés aux catégories de systèmes incluses. Pour garantir des résultats réalistes, des vérifications ascendantes sélectives ont été ajoutées, comme l'échantillonnage des revenus des fournisseurs liés au Royaume-Uni, la vérification croisée des valeurs types de projets par des échanges avec le canal de distribution, et le test des volumes implicites par rapport aux schémas d'installation courants.

Les données utilisées dans le modèle comprenaient la production manufacturière et l'orientation des investissements au Royaume-Uni, le rythme d'adoption de la robotique et de la vision industrielle dans les usines, le glissement de parts vers les réseaux de communication industriels (Ethernet industriel et options sans fil), le taux d'intégration des logiciels et services aux projets matériels, et les cycles de mise à niveau des plateformes de contrôle et des dispositifs de terrain. Lorsque la vue ascendante était incomplète, les lacunes ont été traitées en utilisant des fourchettes de pénétration prudentes, validées lors des entretiens, puis appliquées uniquement aux segments du bassin de demande correspondant clairement au périmètre.

Pour les prévisions, une analyse de scénarios a été utilisée car les dépenses d'automatisation peuvent évoluer rapidement en fonction des coûts énergétiques, de la disponibilité de la main-d'œuvre et des plans d'expansion de la production. Les hypothèses relatives à l'évolution des prix et au glissement du mix ont été revues avec les acteurs du secteur afin que la courbe prévisionnelle reflète la manière dont le matériel, les logiciels et les services évoluent généralement sur le cycle de vie d'un projet.

Validation des données et cycle de mise à jour

La validation a été assurée par une triangulation répétée entre les totaux modélisés et des signaux indépendants, notamment l'orientation des investissements manufacturiers, les mouvements commerciaux des familles d'équipements concernées, et la répartition implicite entre systèmes de contrôle et dispositifs de terrain. Les valeurs atypiques ont été signalées, puis revérifiées afin d'écarter les erreurs d'unité, les décalages temporels liés aux devises ou les chevauchements de catégories avant la finalisation des chiffres, et une seconde revue par un analyste a été utilisée pour réduire les écarts évitables.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées en cas de changement significatif, tel qu'une évolution majeure des politiques, un ralentissement marqué de la demande ou un changement de palier dans l'adoption technologique. Avant publication, nous effectuons une dernière relecture des principales données et hypothèses afin que les clients reçoivent la vision la plus actuelle que les éléments disponibles puissent étayer.

Taille du marché de l'automatisation industrielle et des systèmes de contrôle industriel au Royaume-Uni selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'automatisation industrielle et les systèmes de contrôle industriel au Royaume-Uni peuvent différer même lorsque l'intitulé du sujet semble identique, car l'ensemble de produits inclus, le traitement des services et le calage temporel des hypothèses de devises et de prix ne sont pas alignés entre les études. Des différences apparaissent également lorsqu'une estimation se rapproche davantage de l'automatisation « usine uniquement », tandis qu'une autre agrège des dépenses d'automatisation industrielle plus larges sur des sites non manufacturiers.

Dans nos vérifications, les principaux facteurs d'écart étaient de savoir si les réseaux de communication industriels et les services d'automatisation étaient comptabilisés dans le total du marché, comment les logiciels de contrôle tels que les MES et PLM étaient traités, et si l'estimation reposait principalement sur une courbe de TCAC prospective ou était rattachée aux signaux manufacturiers britanniques et aux cycles de mise à niveau réels. Le tableau ci-dessous résume l'écart observé lorsque ces choix changent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,19 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 17,63 milliards USD (2025) | Ce chiffre semble inclure un ensemble de solutions plus large et peut appliquer une hypothèse d'intégration plus élevée des services et logiciels aux projets matériels, ce qui peut relever le total de 2025 par rapport à un périmètre plus restreint centré sur le contrôle et les dispositifs de terrain. |

| Répertoire de marché B | 16,00 milliards USD (2024) | La valeur est présentée comme un chiffre approximatif pour 2024, avec peu de détails visibles sur le périmètre, si bien que les différences peuvent provenir du choix de l'année de référence, du calage temporel des devises, et de l'inclusion ou non des réseaux industriels et des services de cycle de vie. |

Globalement, l'écart s'explique par ce qui est inclus dans la pile de solutions et par la manière dont les prix de l'année de référence et les services sont traités, et non par une seule hypothèse de croissance. En maintenant les plateformes de contrôle, les dispositifs de terrain, les réseaux industriels, les logiciels et les services au sein d'un périmètre britannique cohérent unique, puis en croisant les totaux avec les signaux manufacturiers et de mise à niveau, l'estimation de 2025 reste reproductible et moins sensible aux ajouts cachés. C'est l'approche suivie par Mordor Intelligence.

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché de l'automatisation des usines au Royaume-Uni d'ici 2031 ?

Le secteur devrait valoir 29,23 milliards USD d'ici 2031, progressant à un CAGR de 10,35 %.

Quel segment détient la plus grande part du marché de l'automatisation des usines au Royaume-Uni aujourd'hui ?

Les systèmes de contrôle industriel dominent avec une part de chiffre d'affaires de 58,15 % en 2025.

Quel secteur d'utilisation final connaît la croissance la plus rapide dans l'automatisation des usines au Royaume-Uni ?

Le secteur pharmaceutique et des sciences du vivant progresse à un CAGR de 13,77 % jusqu'en 2031.

Comment les réductions des coûts de l'électricité influenceront-elles l'adoption de l'automatisation ?

Les remises du Programme de Compétitivité Industrielle Britannique à partir de 2027 raccourcissent les délais de retour sur investissement, encourageant les entreprises à forte intensité énergétique à accélérer leurs projets.

Pourquoi les réseaux 5G privés sont-ils importants pour les usines au Royaume-Uni ?

La 5G à l'échelle du campus fournit la très faible latence nécessaire aux robots autonomes, à la maintenance en réalité augmentée et à l'inspection qualité en temps réel.

Dernière mise à jour de la page le: