Taille et part du marché des aliments secs pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

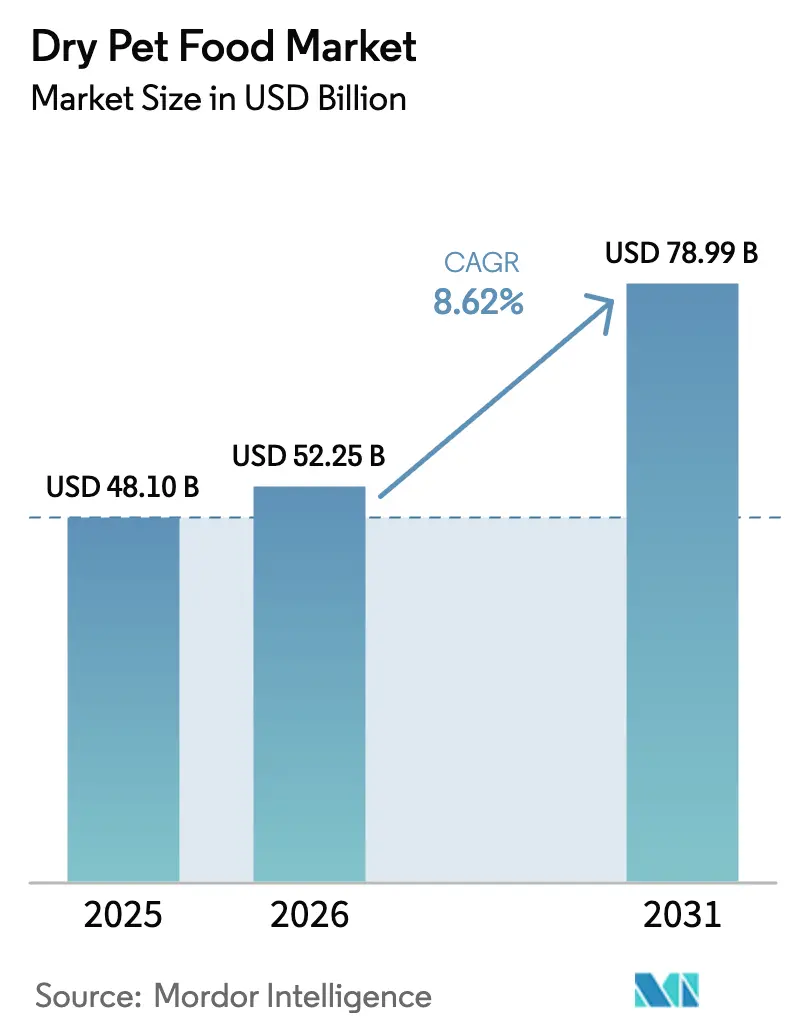

| Taille du Marché (2026) | 52.25 Milliards de dollars |

| Taille du Marché (2031) | 78.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments secs pour animaux de compagnie par Mordor Intelligence

La taille du marché des aliments secs pour animaux de compagnie devrait passer de 48,10 milliards USD en 2025 à 52,25 milliards USD en 2026 et devrait atteindre 78,99 milliards USD d'ici 2031, à un TCAC de 8,62 % sur la période 2026-2031. Le secteur des aliments pour animaux de compagnie connaît une transformation significative, portée par l'évolution des données démographiques des consommateurs et des modes de vie. La possession d'animaux de compagnie a atteint des niveaux sans précédent dans les marchés développés, avec 66 % des ménages américains possédant un animal de compagnie, ce qui représente 86,9 millions de ménages en 2023-2024. Cette hausse de la possession d'animaux de compagnie a été particulièrement marquée chez les millennials et les professionnels urbains, qui considèrent de plus en plus leurs animaux comme des membres à part entière de la famille. Les régimes fonctionnels haut de gamme, l'accent réglementaire sur la précision nutritionnelle et les avancées en matière de protéines alternatives renforcent la croissance. Mars Inc. maintient son leadership dans la catégorie, tandis que les marques émergentes en vente directe aux consommateurs poussent les technologies de personnalisation qui améliorent la fidélisation des clients. Les obligations de durabilité concernant les ingrédients et les emballages augmentent les engagements en capital, mais créent également des opportunités de différenciation des produits pour les premiers acteurs. Les modèles d'abonnement en ligne, les entrants lyophilisés et l'urbanisation en Asie-Pacifique accélèrent collectivement l'expansion des revenus et des marges sur le marché des aliments secs pour animaux de compagnie.

Principaux enseignements du rapport

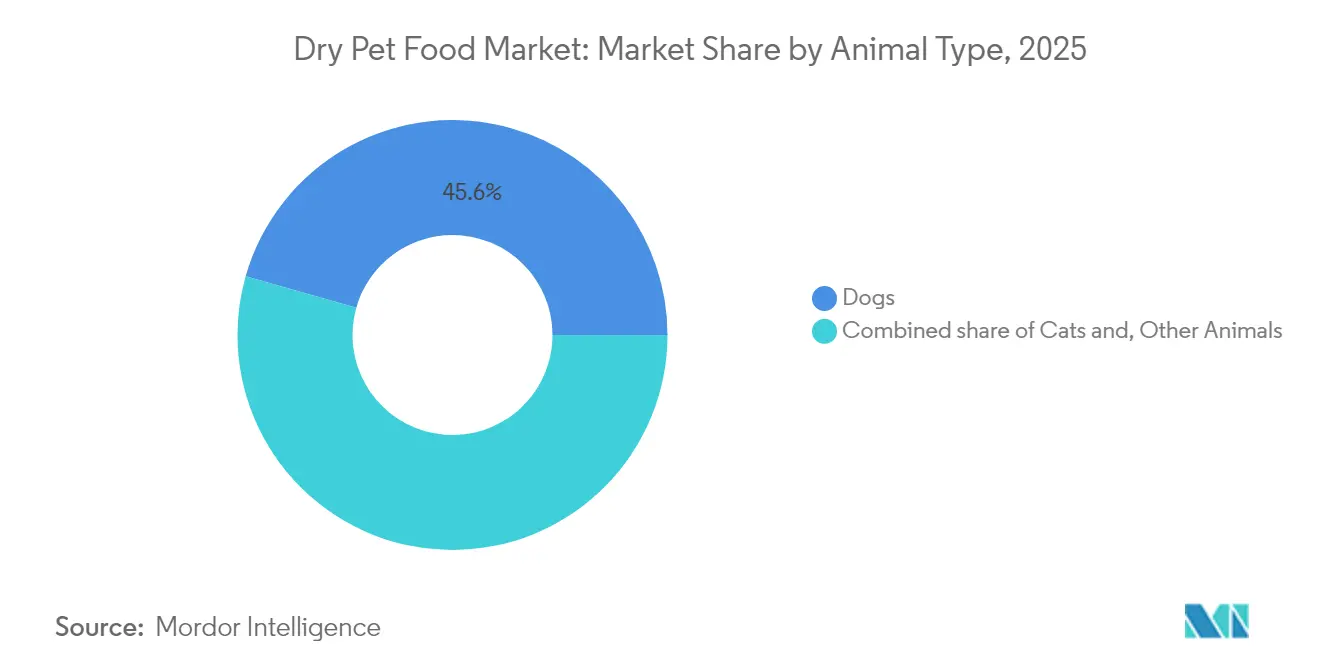

- Par type d'animal, les chiens ont représenté 45,60 % de la part de marché des aliments secs pour animaux de compagnie en 2025, tandis que les chats devraient croître à un TCAC de 7,45 % jusqu'en 2031.

- Par type de produit, les croquettes ont représenté 57,20 % de la taille du marché des aliments secs pour animaux de compagnie en 2025, tandis que les options lyophilisées devraient croître à un TCAC de 9,25 % jusqu'en 2031.

- Les céréales et les dérivés de céréales représentent la plus grande part des types d'ingrédients, à 51,40 % en 2025, tandis que les ingrédients protéiques émergent comme le segment à la croissance la plus rapide, avec un TCAC de 6,55 % jusqu'en 2031.

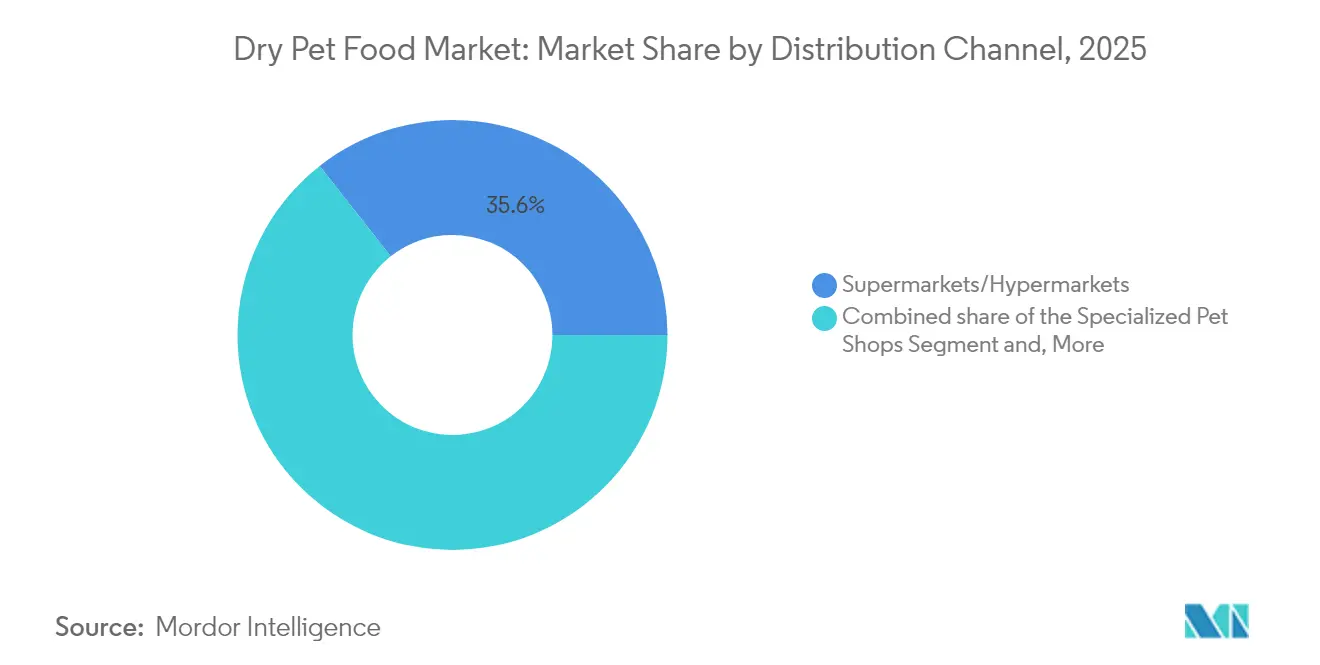

- Par canal de distribution, les supermarchés/hypermarchés contrôlaient 35,60 % de la taille du marché en 2025, tandis que les canaux en ligne devraient croître à un TCAC de 13,65 % jusqu'en 2031.

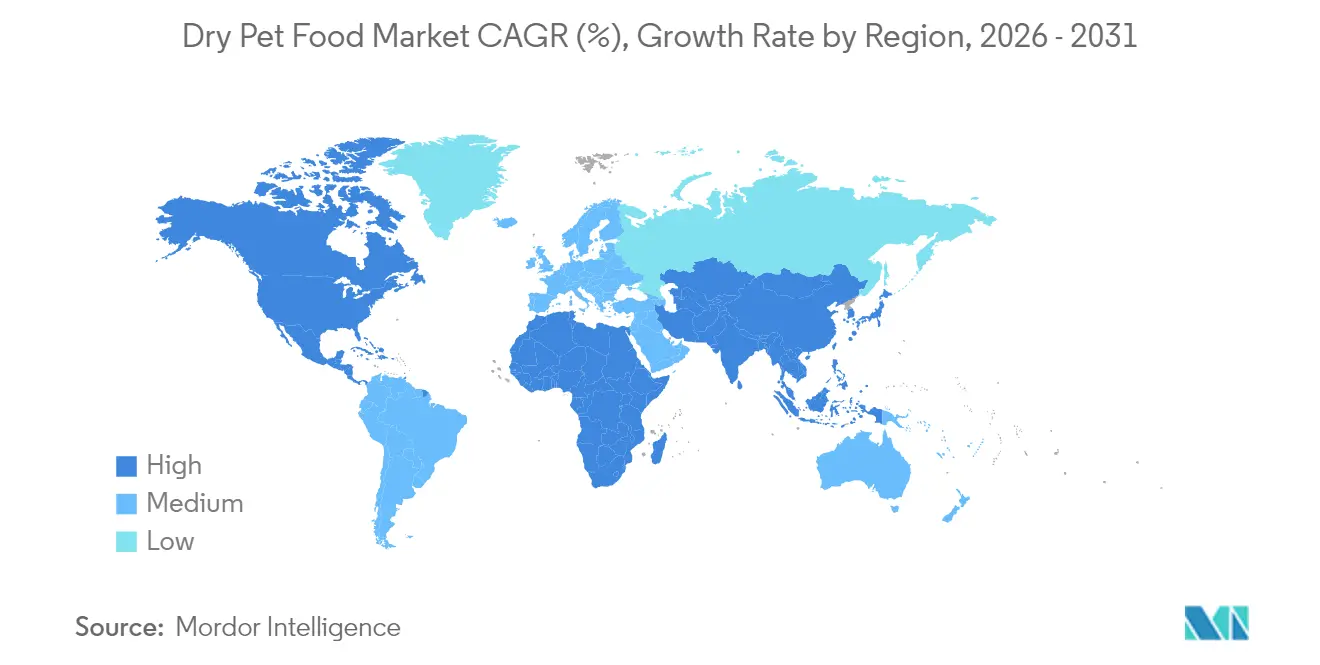

- L'Amérique du Nord détenait une part de marché de 40,10 % sur le marché des aliments secs pour animaux de compagnie en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 7,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aliments secs pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendance croissante à l'humanisation des animaux de compagnie | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et des modèles de vente directe aux consommateurs | +0.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de premiumisation et de nutrition fonctionnelle | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Accélération des ménages urbains avec un seul animal de compagnie | +0.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Essor des régimes à étiquette propre et à ingrédients limités | +0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Plateformes de personnalisation basées sur l'IA | +0.3% | Amérique du Nord, marchés européens sélectifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tendance croissante à l'humanisation des animaux de compagnie

L'humanisation des animaux de compagnie remodèle fondamentalement les décisions d'achat, les propriétaires considérant de plus en plus leurs compagnons comme des membres de la famille nécessitant une nutrition haut de gamme comparable aux normes alimentaires humaines. Ce changement de comportement stimule la demande d'ingrédients biologiques, non-OGM et de qualité humaine, les propriétaires d'animaux étant prêts à payer des primes de 25 à 30 % pour des produits positionnés comme bénéfiques pour la santé [1]Source : American Pet Products Association, « Enquête nationale 2023-2024 de l'APPA auprès des propriétaires d'animaux de compagnie », americanpetproducts.org. La tendance s'accélère dans les marchés développés où le revenu disponible soutient les dépenses discrétionnaires liées au bien-être des animaux de compagnie, créant des opportunités pour les marques qui communiquent avec succès sur les bénéfices fonctionnels. Les partenariats vétérinaires deviennent cruciaux à mesure que l'humanisation s'étend aux soins de santé préventifs, les régimes thérapeutiques gagnant en acceptation auprès des propriétaires qui recherchent des solutions nutritionnelles de qualité médicale. Le phénomène influence particulièrement les générations Y et Z, qui retardent les étapes de vie traditionnelles tout en investissant massivement dans les soins aux animaux de compagnie, ce qui laisse présager un potentiel de croissance à long terme soutenu.

Croissance du commerce électronique et des modèles de vente directe aux consommateurs

La transformation du commerce numérique s'accélère à mesure que les modèles basés sur l'abonnement captent des flux de revenus récurrents tout en réduisant les coûts d'acquisition de clients pour les fabricants. Les canaux en ligne ont progressé de 35 % en 2024, les marques en vente directe aux consommateurs comme Ollie et The Farmer's Dog exploitant des algorithmes de personnalisation pour créer des plans d'alimentation sur mesure. Ce changement permet aux petites marques de contourner les intermédiaires traditionnels de la distribution et d'accéder directement aux consommateurs, intensifiant la concurrence pour les acteurs établis qui dépendent de la distribution en magasin physique. Le facteur de commodité résonne particulièrement auprès des professionnels urbains qui apprécient les calendriers de livraison automatisés et les emballages à portions contrôlées. Le modèle nécessite des investissements importants dans l'infrastructure logistique et les capacités de service client, créant des barrières pour les entreprises ne disposant pas de ressources adéquates en matière de transformation numérique.

Demande de premiumisation et de nutrition fonctionnelle

La nutrition fonctionnelle émerge comme un facteur de différenciation clé, les propriétaires d'animaux recherchant des bénéfices santé ciblés au-delà des besoins nutritionnels de base. Les produits ciblant des conditions spécifiques telles que la santé articulaire, le bien-être digestif et la fonction cognitive bénéficient d'une tarification premium tout en fidélisant les clients grâce à l'efficacité perçue. La tendance s'aligne sur la conscience de la santé humaine, où des ingrédients tels que les probiotiques, les acides gras oméga-3 et les antioxydants se transposent des compléments alimentaires humains aux formulations pour animaux de compagnie. Les cadres réglementaires autour des allégations fonctionnelles créent des avantages concurrentiels pour les entreprises disposant de capacités de recherche clinique et d'une expertise réglementaire. La vague de premiumisation bénéficie particulièrement aux acteurs établis ayant des relations avec le canal vétérinaire, car le positionnement thérapeutique nécessite une validation professionnelle et scientifique.

Accélération des ménages urbains avec un seul animal de compagnie

Les tendances d'urbanisation dans les marchés émergents favorisent la formation de ménages avec un seul animal de compagnie, les contraintes d'espace et les facteurs liés au mode de vie favorisant la possession d'un seul compagnon plutôt que de plusieurs animaux. Ce changement démographique crée une demande d'emballages pratiques à portions contrôlées et de produits nutritionnels haut de gamme, les citadins investissant davantage par animal en raison de l'attachement émotionnel et d'un revenu disponible plus élevé. La tendance s'accélère particulièrement dans les zones métropolitaines d'Asie-Pacifique où les pratiques occidentales de possession d'animaux de compagnie gagnent en adoption auprès des consommateurs aisés. Les ménages avec un seul animal de compagnie présentent généralement des dépenses plus élevées par animal et une plus grande disposition à expérimenter des marques haut de gamme, créant des opportunités de gains de parts de marché. L'effet de l'urbanisation stimule également la demande de formats d'emballage plus petits et de services d'abonnement qui éliminent les problèmes de stockage dans les espaces de vie compacts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts des matières premières et de la logistique | −0.7% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Mandats de durabilité stricts sur les emballages | −0.4% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en protéines | −0.5% | Mondial, centré dans les régions productrices de protéines | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur les allégations nutritionnelles | −0.3% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts des matières premières et de la logistique

L'inflation des prix des matières premières crée une pression sur les marges, les ingrédients clés, notamment les farines de viande, les céréales et les additifs fonctionnels, connaissant des hausses de coûts soutenues. Les coûts d'alimentation du bétail ont augmenté de 15 à 20 % en 2024, impactant directement le prix des ingrédients protéiques pour les fabricants d'aliments pour animaux de compagnie qui font face à des décisions difficiles entre la compression des marges et les augmentations de prix pour les consommateurs [2]Source : Département américain de l'Agriculture, « Base de données sur les céréales fourragères », usda.gov. Les coûts de transport aggravent le défi, la volatilité des prix du carburant et les pénuries de chauffeurs augmentant les dépenses de distribution, affectant particulièrement les acteurs régionaux plus petits disposant d'une échelle logistique limitée. L'environnement inflationniste force des décisions stratégiques concernant l'approvisionnement en ingrédients, certains fabricants explorant des sources de protéines alternatives ou reformulant des produits pour maintenir les niveaux de prix.

Mandats de durabilité stricts sur les emballages

Les réglementations environnementales ciblent de plus en plus les matériaux d'emballage à mesure que les gouvernements mettent en œuvre des cadres de responsabilité élargie des producteurs et des mandats de réduction des plastiques. Les directives de l'Union européenne exigent des emballages recyclables d'ici 2025, obligeant les fabricants à investir dans des matériaux alternatifs qui comportent souvent des coûts plus élevés et des défis techniques. La transition crée des dynamiques concurrentielles, les entreprises ayant investi tôt dans la durabilité bénéficiant d'avantages en matière de conformité réglementaire tandis que d'autres font face à des coûts de rattrapage. La pression des consommateurs renforce les exigences réglementaires, les propriétaires d'animaux de compagnie soucieux de l'environnement prenant de plus en plus en compte la durabilité des emballages dans leurs décisions d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : les chiens tirent les volumes, les chats accélèrent la croissance

Les chiens ont généré 45,60 % de la part de marché des aliments secs pour animaux de compagnie en 2025, la plus grande part du marché des aliments secs pour animaux de compagnie, reflétant un apport calorique plus élevé dû à la masse corporelle. La divergence de croissance entre les chiens et les chats reflète des changements démographiques dans les modes de possession d'animaux de compagnie, les jeunes consommateurs favorisant de plus en plus les chats en raison de la compatibilité avec leur mode de vie et des exigences d'entretien moindres. La nutrition thérapeutique stimule la tarification premium dans les deux segments, bien que les chats présentent une plus grande sensibilité aux prix dans les canaux de grande distribution. L'innovation se concentre sur l'amélioration de la palatabilité pour les chats, dont les comportements alimentaires sélectifs créent des défis de formulation par rapport à la plus grande acceptation des chiens pour des ingrédients et des textures variés.

Les chats devraient croître à un taux annuel composé de 7,45 % jusqu'en 2031, portés par les tendances d'adoption urbaine et une sensibilisation croissante aux besoins nutritionnels spécifiques aux félins. En 2024, 32 % des ménages américains possédaient un chat. Le segment des chats bénéficie des tendances de premiumisation à mesure que les propriétaires reconnaissent l'importance d'une nutrition adaptée à l'espèce, en particulier pour les chats d'intérieur nécessitant des formulations spécialisées pour traiter le contrôle des boules de poils et la santé urinaire. Les autres animaux, notamment les petits mammifères et les oiseaux, représentent des opportunités de niche avec des besoins nutritionnels spécialisés mais un potentiel d'échelle limité.

Par type de produit : la domination des croquettes face à la disruption haut de gamme

Les croquettes représentaient 57,20 % de la taille du marché des aliments secs pour animaux de compagnie en 2025, soutenues par l'efficacité des coûts et l'évolutivité de la production automatisée. À mesure que la concurrence s'intensifie, les grands fabricants acquièrent des pionniers de niche dans la lyophilisation pour sécuriser le savoir-faire technologique et raccourcir le délai de mise sur le marché. La tarification premium des formules lyophilisées, souvent trois fois supérieure à celle des croquettes de milieu de gamme, améliore les marges brutes et compense les volumes plus faibles. Les marques reformulent les croquettes avec des enrobages probiotiques pour véhiculer des bénéfices fonctionnels sans quitter la fourchette de prix grand public. Les améliorations d'emballage, telles que les sachets refermables, prolongent la fraîcheur et encouragent les achats en grande quantité. La diversification des méthodes de traitement élargit les portefeuilles de marques, amortissant l'exposition à toute tendance de consommation unique sur le marché des aliments secs pour animaux de compagnie.

Les références lyophilisées, bien que plus faibles en volume, devraient atteindre un TCAC de 9,25 % jusqu'en 2031, les propriétaires associant le traitement à basse température à la rétention des nutriments. Les biscuits cuits au four maintiennent la demande lors des occasions d'entraînement et de friandises, mais servent rarement de repas principaux. Les produits semi-humides déclinent car les acheteurs scrutent la teneur en sucre et en humectants, reflétant les priorités d'étiquette propre. Les extrudeuses sont désormais équipées de systèmes de récupération d'énergie qui réduisent les coûts d'exploitation et les émissions.

Par type d'ingrédient : les céréales dominent, les protéines s'accélèrent

Les céréales et les dérivés de céréales représentent la plus grande part des types d'ingrédients à 51,40 % en 2025, reflétant les avantages en termes d'efficacité des coûts et de palatabilité qu'ils offrent dans les formulations grand public, malgré les discours entourant la tendance sans céréales. Les ingrédients céréaliers font l'objet d'un examen continu de la part des partisans du sans céréales, malgré la validation de l'adéquation nutritionnelle par l'Association of American Feed Control Officials (AAFCO) et des décennies d'utilisation sûre dans les formulations commerciales. Les facteurs de conformité réglementaire influencent la sélection des ingrédients à mesure que les fabricants naviguent dans des processus d'approbation complexes pour les nouvelles protéines tout en maintenant des structures de coûts qui soutiennent une tarification compétitive sur les canaux de distribution.

Les ingrédients protéiques, englobant à la fois les sources d'origine animale et végétale, émergent comme le segment à la croissance la plus rapide avec un TCAC de 6,55 % jusqu'en 2031, portés par les tendances de premiumisation et la préférence des consommateurs pour les formulations à base de viande en premier. Les nouvelles sources de protéines, notamment les alternatives à base d'insectes et d'algues, obtiennent des approbations réglementaires et une acceptation des consommateurs, l'Autorité européenne de sécurité des aliments ayant autorisé des espèces d'insectes spécifiques pour les applications d'aliments pour animaux de compagnie en 2024. Les additifs fonctionnels, notamment les probiotiques, les suppléments d'oméga-3 et les composés pour la santé articulaire, bénéficient d'une tarification premium tout en construisant une différenciation de marque grâce à des bénéfices santé ciblés.

Par canal de distribution : la transformation numérique s'accélère

Les supermarchés/hypermarchés ont conservé 35,60 % de la part de marché en 2025. Le marché des aliments secs pour animaux de compagnie bénéficie des remises sur les livraisons automatiques et des recommandations de produits guidées par l'IA qui augmentent la taille du panier. Les animaleries spécialisées préservent une niche haut de gamme grâce à l'expertise du personnel et aux assortiments sélectionnés. Les cliniques vétérinaires, bien que plus faibles en tonnage, affichent les prix unitaires les plus élevés en raison des régimes sur ordonnance. Les magasins d'alimentation ruraux maintiennent une clientèle fidèle parmi les propriétaires de plusieurs animaux qui apprécient l'économie d'achat en vrac.

Tandis que les plateformes en ligne enregistrent un TCAC de 13,65 % jusqu'en 2031, ce qui remodèle les normes d'achat. La pénétration numérique améliore l'accès pour les consommateurs dans les villes secondaires, comblant les lacunes d'assortiment laissées par les détaillants physiques. Les entreprises de commerce électronique exploitent les données pour lancer des marques maison ciblant les acheteurs sensibles aux prix, augmentant la pénétration des marques de distributeur. Les modèles hybrides de retrait en magasin combinent rapidité et commodité, convenant aux ménages occupés. La visibilité des stocks en temps réel réduit les ruptures de stock et renforce la collaboration entre détaillants et fournisseurs. Le brouillage des canaux se poursuit à mesure que les supermarchés développent des programmes d'abonnement internes pour défendre leur part face aux concurrents purement en ligne.

Analyse géographique

L'Amérique du Nord contrôlait 40,10 % du marché des aliments secs pour animaux de compagnie en 2025, la premiumisation compensant la maturité de la catégorie. Les États-Unis restent le leader mondial des dépenses, les services d'abonnement et les formules thérapeutiques ancrant la croissance de la valeur. Le Canada bénéficie du commerce électronique transfrontalier, tandis que le Mexique affiche une adoption en ligne à deux chiffres portée par l'adoption mobile et une démographie jeune.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 7,95 % jusqu'en 2031, soutenue par une urbanisation rapide en Chine, en Inde et en Asie du Sud-Est. Les gains de revenus disponibles alimentent les pratiques d'alimentation occidentales, et les ménages avec un seul animal de compagnie augmentent les dépenses par animal. La Chine est le plus grand contributeur en termes absolus, tandis que le Japon et la Corée du Sud maintiennent des prix de vente moyens plus élevés grâce à des segments premium bien établis. Les coalitions réglementaires dans les marchés d'Asie-Pacifique visent à harmoniser l'étiquetage, permettant des efficiences à l'échelle régionale pour les multinationales.

L'Europe représentait une part significative en 2024 dans un contexte de réglementations environnementales et de sécurité strictes. L'Allemagne et le Royaume-Uni dominent le marché en termes de volumes, tandis que les pays nordiques sont des pionniers dans l'adoption des produits à base d'insectes. Les règles de responsabilité élargie des producteurs accélèrent l'innovation en matière d'emballages recyclables. Des normes strictes de justification des allégations de santé renforcent la confiance et établissent des références imitées par d'autres régions, renforçant le statut de l'Europe en tant que précurseur réglementaire dans le secteur des aliments secs pour animaux de compagnie.

Paysage concurrentiel

Le marché des aliments secs pour animaux de compagnie est caractérisé par une innovation intense et des activités d'expansion stratégique parmi les principaux acteurs tels que Mars, Incorporated, Nestlé S.A., J.M. Smucker Company, Colgate-Palmolive Company et General Mills Inc. Les cinq premières entreprises dominent les revenus mondiaux, soulignant une forte concentration du marché, bien que des challengers émergents continuent de trouver des opportunités de niche. Les entreprises se concentrent sur le développement de formules haut de gamme et spécialisées sans céréales, biologiques, favorisant la santé bucco-dentaire et répondant aux besoins alimentaires spécifiques des animaux de compagnie. L'agilité opérationnelle est démontrée par des investissements dans les installations de fabrication et l'optimisation de la chaîne d'approvisionnement, permettant de répondre à la demande croissante. Les mouvements stratégiques comprennent des partenariats avec des services vétérinaires, des institutions de recherche et des plateformes de commerce électronique pour renforcer la présence sur le marché.

Les entreprises élargissent leur empreinte géographique grâce à de nouvelles installations de fabrication, notamment dans les marchés émergents comme l'Inde et le Brésil, tout en investissant dans des pratiques de production durables et des solutions d'emballage innovantes pour répondre à l'évolution des préférences des consommateurs. Notamment, les principaux fabricants d'aliments pour animaux de compagnie comme Mars Inc. sont à la tête de ces initiatives. L'allocation stratégique du capital favorise les expansions de capacité à proximité des corridors à forte croissance. Mars a investi 185 millions USD pour ajouter des lignes de lyophilisation dans l'Illinois en 2024. Les fusions et acquisitions s'accélèrent à mesure que les acteurs en place recherchent une expertise dans les formulations biologiques et durables, illustrée par l'acquisition de Lily's Kitchen par Nestle Purina pour 300 millions USD. Les investissements technologiques ciblent la personnalisation basée sur l'IA et la transparence de la chaîne d'approvisionnement, renforçant la fidélisation des clients et la confiance en matière de conformité.

La pénétration des marques de distributeur s'intensifie dans les chaînes de supermarchés qui se concurrencent sur les prix, exerçant une pression sur les volumes des marques dans les canaux de grande distribution. Néanmoins, une forte propriété intellectuelle dans les additifs fonctionnels et les techniques de traitement propriétaires protège les produits leaders. Les barrières pour les nouveaux entrants comprennent les coûts des preuves cliniques, l'étiquetage strict et l'échelle minimale efficace dans la distribution. La course aux protéines alternatives voit des partenariats entre les fabricants d'aliments pour animaux de compagnie et les élevages d'insectes, signalant les futurs champs de bataille pour la différenciation sur le marché des aliments secs pour animaux de compagnie.

Leaders du secteur des aliments secs pour animaux de compagnie

Nestlé S.A.

J.M. Smucker Company

Colgate-Palmolive Company

General Mills Inc.

Mars, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Mars, Incorporated a étendu ses opérations de fabrication Royal Canin aux États-Unis en ouvrant une installation de 41 806 mètres carrés à Lewisburg, Ohio. L'installation de 450 millions USD crée 270 nouveaux postes à temps plein sur cinq ans et produit des aliments secs pour animaux de compagnie pour 4 millions d'animaux par an. Cette expansion fait partie de l'investissement de 6 milliards USD de Mars dans les opérations de fabrication américaines au cours des cinq dernières années.

- Avril 2024 : General Mills a représenté la vente de ses opérations européennes d'aliments pour animaux de compagnie à Affinity Petcare pour 550 millions USD, permettant à l'entreprise de se concentrer sur sa marque Blue Buffalo principale en Amérique du Nord tout en optimisant la structure de son portefeuille mondial.

- Février 2023 : Mars Petcare, faisant partie de Mars Incorporated, a annoncé avoir finalisé l'acquisition de Champion Petfoods, un pionnier dans le segment en pleine croissance des aliments haut de gamme pour animaux de compagnie, et de ses deux marques phares, ORIJEN et ACANA. Cette acquisition renforce le portefeuille mondial de Mars Petcare, consolidant ses offres en matière de produits de nutrition pour animaux de compagnie et de services de santé.

Portée du rapport mondial sur le marché des aliments secs pour animaux de compagnie

Les aliments pour animaux de compagnie sont généralement destinés à fournir une nutrition complète et équilibrée à l'animal, mais sont principalement utilisés comme produits fonctionnels. Un régime sec, un régime biscuit ou un régime croquettes est un régime alimentaire pour animaux de compagnie transformé. Le marché des aliments secs pour animaux de compagnie est segmenté par type d'animal, type de produit, type d'ingrédient, canal de distribution et géographie. Les types d'animaux sont ensuite segmentés en chiens et chats. Les types de produits sont ensuite segmentés en croquettes et autres aliments secs pour animaux de compagnie. Les types d'ingrédients sont ensuite segmentés en protéines, céréales et dérivés de céréales, et autres types d'ingrédients. Les canaux de distribution sont ensuite segmentés en animaleries spécialisées, supermarchés/hypermarchés, canaux en ligne et autres canaux de distribution. Le rapport est ensuite segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient & Afrique. Le rapport offre la taille du marché pour tous les segments ci-dessus en termes de valeur (USD).

| Chiens |

| Chats |

| Autres animaux |

| Croquettes |

| Lyophilisés |

| Autres |

| Protéines | D'origine animale |

| D'origine végétale | |

| Céréales et dérivés de céréales | |

| Autres |

| Animaleries spécialisées |

| Supermarchés/Hypermarchés |

| Canaux en ligne |

| Cliniques vétérinaires |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Chine | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type d'animal | Chiens | |

| Chats | ||

| Autres animaux | ||

| Par type de produit | Croquettes | |

| Lyophilisés | ||

| Autres | ||

| Par type d'ingrédient | Protéines | D'origine animale |

| D'origine végétale | ||

| Céréales et dérivés de céréales | ||

| Autres | ||

| Par canal de distribution | Animaleries spécialisées | |

| Supermarchés/Hypermarchés | ||

| Canaux en ligne | ||

| Cliniques vétérinaires | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des aliments secs pour animaux de compagnie en 2026 ?

La taille du marché des aliments secs pour animaux de compagnie est de 52,25 milliards USD en 2026.

Quel est le taux de croissance prévu pour les aliments secs pour animaux de compagnie jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 8,62 %, atteignant 78,99 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les aliments secs pour animaux de compagnie ?

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 7,95 % jusqu'en 2031.

Quel format de produit gagne le plus rapidement des parts de marché ?

Les aliments secs pour animaux de compagnie lyophilisés enregistrent un TCAC de 9,25 % en raison de leur positionnement haut de gamme et de leur commodité.

Dernière mise à jour de la page le: