Taille et part du marché de la nourriture pour chiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 106.39 Milliards de dollars |

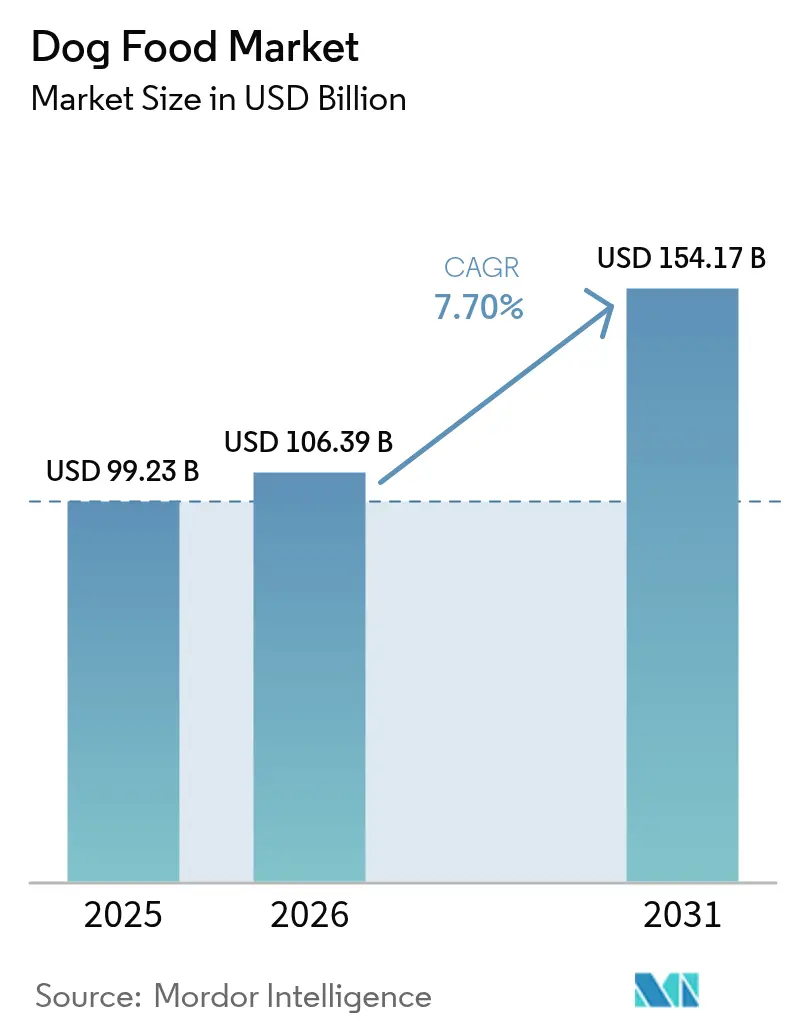

| Taille du Marché (2031) | 154.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.70% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nourriture pour chiens par Mordor Intelligence

La taille du marché de la nourriture pour chiens était évaluée à 99,23 milliards USD en 2025 et devrait croître de 106,39 milliards USD en 2026 pour atteindre 154,17 milliards USD d'ici 2031, à un TCAC de 7,70 % durant la période de prévision (2026–2031). La croissance sous-jacente découle de la premiumisation continue des régimes alimentaires canins, de la disruption numérique via les modèles d'abonnement en ligne, et de l'intérêt croissant pour les protéines durables qui contribuent à atténuer l'exposition à la volatilité des coûts de la viande. Les marques répondent en élargissant leurs portefeuilles de qualité humaine, en intégrant des additifs fonctionnels promettant des résultats mesurables sur la santé, et en testant des intrants à base d'insectes et de viande cultivée qui s'alignent sur les objectifs climatiques des entreprises. La dynamique concurrentielle s'intensifie à mesure que les marques distributeurs du commerce électronique et les startups d'alimentation fraîche concurrencent les acteurs intermédiaires établis, forçant les grands acteurs à accélérer le développement des capacités en Asie et en Afrique, à acquérir des innovateurs de niche, et à déployer des outils de données qui personnalisent la nutrition et fidélisent les revenus récurrents. Les fluctuations des prix des intrants, des règles de marketing vert plus strictes, et la multiplication des signalements de sensibilités aux céréales façonnent un contexte de risque qui récompense les entreprises disposant de sources de protéines diversifiées, d'un étiquetage transparent et de capacités de reformulation agiles.

Principaux enseignements du rapport

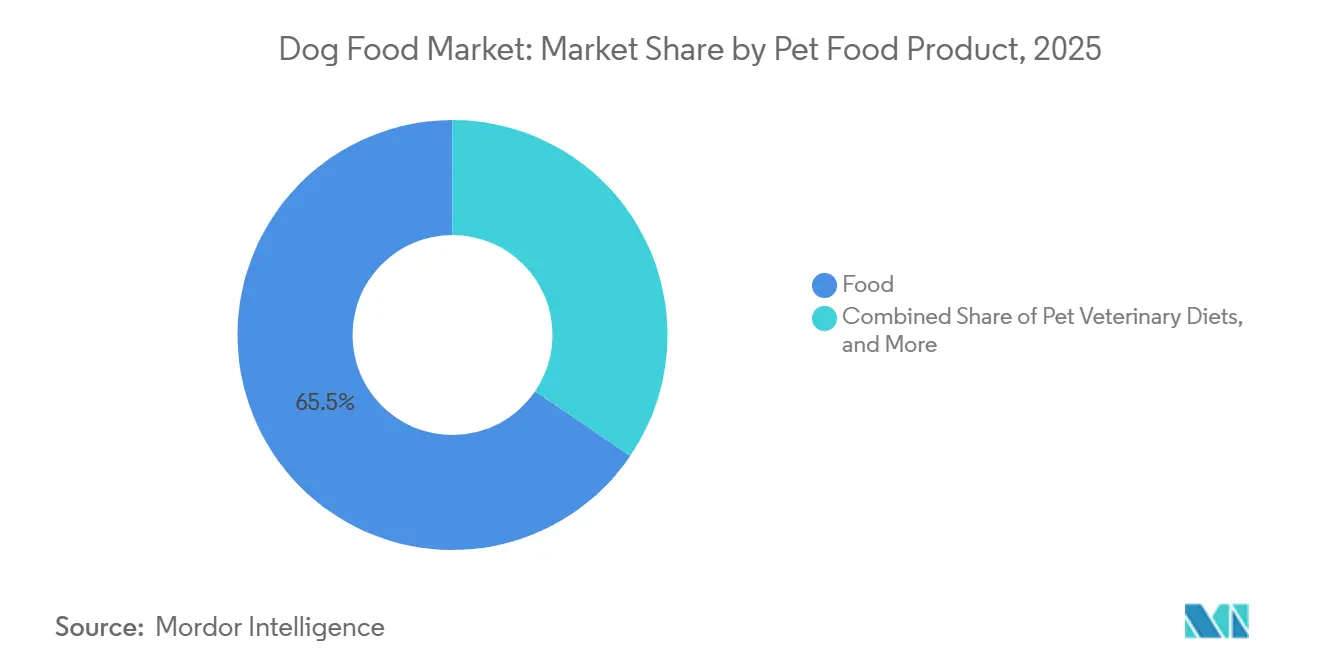

- Par type de produit, les produits alimentaires ont dominé avec 65,5 % de la part du marché de la nourriture pour chiens en 2025, et les régimes vétérinaires pour animaux de compagnie devraient se développer à un TCAC de 8,8 % jusqu'en 2031.

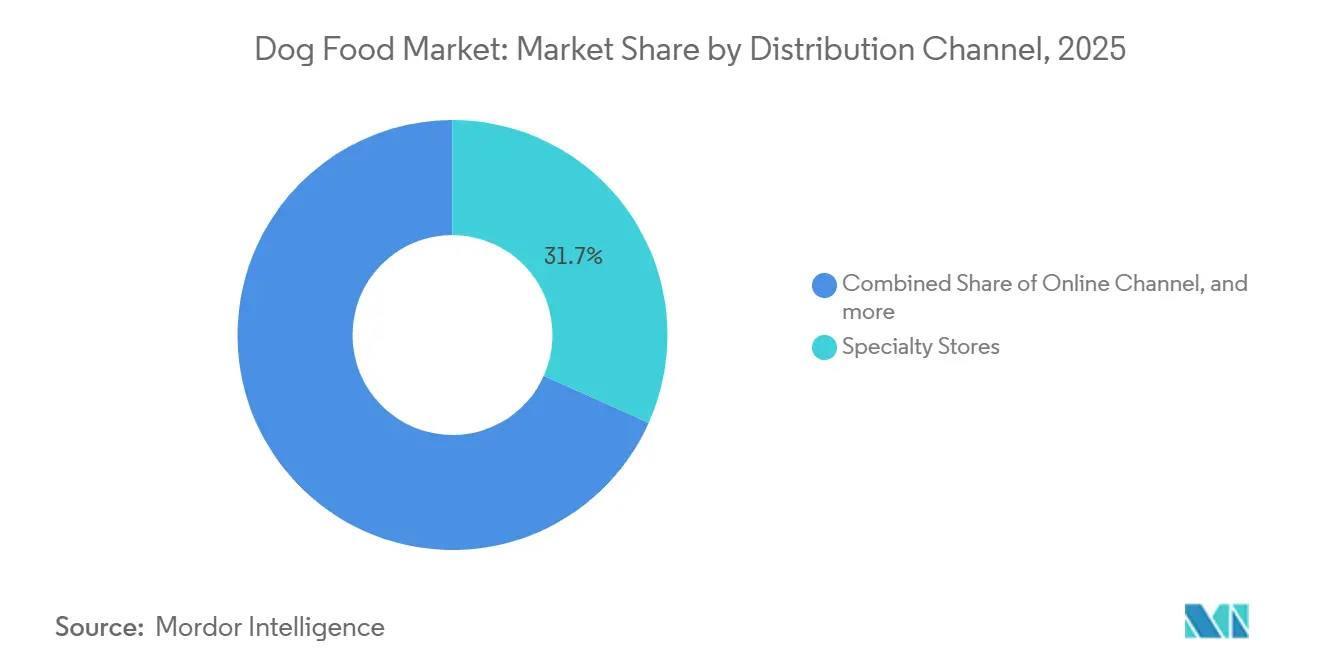

- Par canal de distribution, les magasins spécialisés détenaient 31,7 % de la taille du marché de la nourriture pour chiens en 2025, le canal en ligne devrait croître à un TCAC de 10,0 % entre 2026 et 2031.

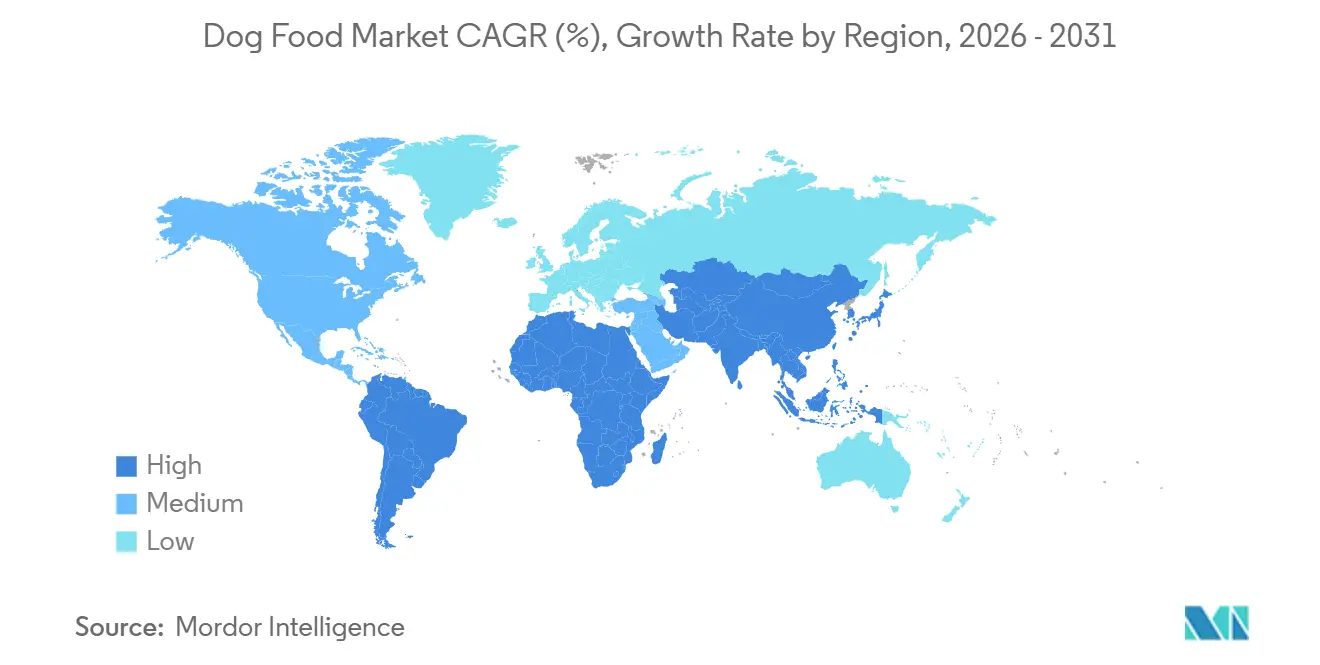

- Par géographie, l'Amérique du Nord représentait 44,9 % de la part des revenus en 2025, tandis que l'Afrique devrait enregistrer le TCAC le plus rapide de 9,4 % jusqu'en 2031.

- Le marché de la nourriture pour chiens est modérément concentré, dominé par des géants mondiaux dont Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), General Mills Inc., The J. M. Smucker Company, Mars, Incorporated et Nestle S.A. (Purina).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la nourriture pour chiens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation des régimes alimentaires pour chiens | +1.2% | Amérique du Nord, Europe et marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption d'ingrédients de qualité humaine | +1.0% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion des marques distributeurs du commerce électronique | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Recettes fonctionnelles et enrichies | +0.9% | Mondial, avec une pénétration plus élevée en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Personnalisation des plans d'alimentation basée sur l'IA | +0.8% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Formulations à base de protéines d'insectes durables | +0.6% | Europe, Asie-Pacifique et extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des régimes alimentaires pour chiens

La premiumisation des régimes alimentaires pour chiens influence le comportement d'achat, car la hausse des revenus disponibles dans des régions telles que l'Amérique du Nord, l'Europe et l'Asie-Pacifique urbaine permet aux propriétaires d'animaux de compagnie de passer des croquettes économiques aux options super-premium et ultra-premium. Ces gammes premium mettent l'accent sur des attributs tels que les protéines de viande entière, les ingrédients limités et les formulations sans céréales. En 2025, Mars Incorporated a élargi son portefeuille Royal Canin spécifique aux races, ciblant les consommateurs prêts à payer une prime de 30 % à 50 % pour une nutrition adaptée tenant compte de facteurs tels que la taille, l'âge et les prédispositions génétiques[1]Source : Mars Incorporated, « Mars Petcare Annual Review 2025 », mars.com. De même, Nestlé Purina a lancé sa gamme Pro Plan LiveClear, qui réduit les allergènes dans les aliments pour chats, et explore des applications canines comparables offrant des avantages fonctionnels et justifiant des prix premium. Cette tendance prend de l'ampleur sur les marchés où la possession d'animaux de compagnie évolue de rôles utilitaires, tels que les chiens de garde, vers des animaux de compagnie. Ce changement est particulièrement visible dans des pays comme la Chine et l'Inde, où la croissance de la classe moyenne stimule la demande de produits pour animaux de compagnie de marque et de qualité garantie.

Adoption d'ingrédients de qualité humaine

L'adoption d'ingrédients de qualité humaine dans les aliments pour animaux de compagnie met en évidence une tendance croissante à l'anthropomorphisme, les propriétaires d'animaux de compagnie privilégiant la transparence, la traçabilité et des ingrédients conformes à leurs propres normes alimentaires. Par exemple, The Farmer's Dog, une startup de vente directe aux consommateurs, a enregistré une croissance de son chiffre d'affaires de 40 % en glissement annuel en 2025 en proposant des repas frais réfrigérés à base de viandes et légumes inspectés par le Département de l'Agriculture des États-Unis (USDA). Cela positionne ses produits comme une alternative premium aux croquettes traditionnelles stables à température ambiante. De même, des entreprises telles que Nom Nom et Ollie se concentrent sur les normes de qualité humaine et s'appuient sur des modèles d'abonnement pour générer des revenus récurrents. Ces modèles permettent également la collecte de données propriétaires sur des facteurs tels que la race, l'âge et les conditions de santé, ce qui contribue à optimiser les formulations de produits. Ce segment de marché attire principalement les propriétaires d'animaux de compagnie de la génération Y et de la génération Z, qui accordent une grande valeur à la provenance des ingrédients et sont prêts à payer une prime significative par rapport aux aliments secs conventionnels pour animaux de compagnie. La mention de qualité humaine exige que les marques maintiennent une documentation détaillée et se soumettent à des audits tiers pour garantir la conformité et éviter d'éventuelles mesures d'exécution.

Recettes fonctionnelles et enrichies

Les recettes fonctionnelles et enrichies intègrent des nutriments qui soutiennent la santé des articulations, l'état de la peau et du pelage, la santé digestive et la fonction cognitive dans les routines d'alimentation quotidiennes. Cette approche élève la nourriture pour chiens d'une nutrition de base à un outil de santé préventive. En 2025, Hill's Pet Nutrition a élargi sa gamme Prescription Diet avec des formulations conçues pour traiter le dysfonctionnement cognitif canin. Ces produits comprennent des acides gras oméga-3, des antioxydants et des triglycérides à chaîne moyenne, dont des essais cliniques suggèrent qu'ils pourraient contribuer à ralentir le déclin cognitif lié à l'âge. De même, le Pro Plan Bright Mind de Purina met l'accent sur les avantages cognitifs pour les chiens âgés, répondant aux préoccupations des propriétaires d'animaux de compagnie concernant le maintien de la qualité de vie à mesure que les avancées des soins vétérinaires prolongent la durée de vie des chiens. Les ingrédients nutraceutiques tels que la glucosamine, la chondroïtine, les probiotiques et les prébiotiques sont de plus en plus incorporés dans les croquettes grand public. Cette tendance brouille la distinction entre aliments et compléments, permettant aux marques de proposer des produits à prix premium sans nécessiter d'ordonnances vétérinaires.

Personnalisation des plans d'alimentation basée sur l'IA

La personnalisation des plans d'alimentation pilotée par l'IA est une tendance émergente qui utilise la conception de régimes algorithmiques, les tests du microbiome et l'analyse prédictive pour personnaliser la nutrition de chaque chien. Des entreprises comme Kabo et Pet Plate collectent des données sur des facteurs tels que la race, le poids, le niveau d'activité et les conditions de santé via des questionnaires d'intégration. Ces informations sont utilisées pour créer des recettes et des portions adaptées, qui sont ajustées au fil du temps en fonction des retours des propriétaires et des conseils vétérinaires. Certaines plateformes intègrent également des dispositifs portables pour surveiller l'activité et la dépense calorique, permettant une optimisation en temps réel des recommandations d'alimentation via des systèmes en boucle fermée. De plus, cette technologie génère des ensembles de données propriétaires qui soutiennent le développement de produits, permettant aux marques d'identifier les besoins non satisfaits et d'introduire des formulations ciblées plus efficacement que les méthodes traditionnelles d'études de marché. Les cadres réglementaires n'ont pas encore pleinement abordé cette innovation, soulevant des préoccupations concernant la confidentialité des données, la supervision vétérinaire et la responsabilité pour les éventuels effets indésirables sur la santé liés aux recommandations algorithmiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des intrants à base de viande | -0.7% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrôle réglementaire des allégations de durabilité | -0.5% | Amérique du Nord, Europe et émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prévalence croissante des allergies aux céréales chez les chiens | -0.4% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Retards dans la parité des coûts de la viande cultivée | -0.3% | Mondial, avec la R&D concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants à base de viande

La volatilité des prix des intrants à base de viande comprime les marges des producteurs lorsque les coûts du bœuf, du poulet et de l'agneau augmentent en raison d'épidémies, de sécheresses ou de perturbations géopolitiques. Les épidémies d'influenza aviaire aux États-Unis et en Europe en 2024 et 2025 ont réduit l'offre de volaille et fait augmenter les prix de la farine de poulet de 18 % à 25 %, forçant les fabricants soit à absorber le coût, soit à le répercuter sur les détaillants et les consommateurs, soit à reformuler avec des protéines moins coûteuses telles que le porc ou le poisson. Les prix du bœuf ont également fluctué en raison de la sécheresse en Australie et au Brésil qui a contraint les troupeaux bovins, tandis que la fièvre porcine africaine en Asie a perturbé les chaînes d'approvisionnement en porc. Ces dynamiques affectent de manière disproportionnée les marques de milieu de gamme qui ne disposent pas du pouvoir d'achat nécessaire pour conclure des contrats à long terme ou du pouvoir de fixation des prix pour maintenir leurs marges grâce à des augmentations de prix au détail. Les marques premium avec des bases de clientèle fidèles et des modèles de vente directe aux consommateurs font preuve d'une plus grande résilience, car leurs acheteurs tolèrent des ajustements de prix modestes en échange d'une qualité perçue et d'une transparence des ingrédients.

Contrôle réglementaire des allégations de durabilité

La surveillance réglementaire des allégations de durabilité s'est intensifiée en 2025, avec la Commission fédérale du commerce aux États-Unis et la Commission européenne révisant les directives de marketing vert. Ces mises à jour visent à traiter les allégations environnementales vagues ou non vérifiées sur les emballages d'aliments pour animaux de compagnie. Les marques qui utilisent des termes tels que neutre en carbone, écologique ou durable sans vérification par des tiers ou évaluations du cycle de vie sont soumises à des mesures d'exécution, des amendes et des risques de réputation pouvant nuire à la confiance des consommateurs. La directive européenne sur les allégations environnementales, introduite en 2024, oblige les entreprises à étayer leurs allégations environnementales, y compris celles relatives à l'empreinte carbone, à l'utilisation de l'eau et à l'impact sur la biodiversité [2]Source : Commission européenne, « Directive sur les allégations environnementales : nouvelles règles sur le marketing environnemental », europa.eu. Cela a augmenté les coûts de conformité, en particulier pour les petites entreprises, tout en bénéficiant aux grands acteurs disposant de systèmes de reporting de durabilité établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit alimentaire pour animaux de compagnie : les régimes vétérinaires dépassent la domination des aliments

Les aliments constituent le segment le plus important, représentant 65,5 % de la taille du marché de la nourriture pour chiens en 2025, portés par la commodité et la stabilité à température ambiante des croquettes extrudées, qui dominent les circuits de grande distribution. Dans la catégorie des aliments, les croquettes sèches restent le choix principal, tandis que les aliments humides gagnent en popularité auprès des propriétaires de chiens âgés et de races sujettes aux problèmes dentaires. De plus, les formats lyophilisés et congelés crus attirent les consommateurs à la recherche d'options premium et peu transformées. Hill's Pet Nutrition et Royal Canin dominent le segment des régimes vétérinaires avec des formulations sur ordonnance ciblant des affections telles que l'obésité, les maladies rénales, les problèmes dermatologiques et la santé des voies urinaires. Ces produits sont principalement distribués par les cliniques vétérinaires, qui proposent également des services de diagnostic et de suivi. Les cadres réglementaires ont un impact significatif sur l'innovation des produits, l'Association of American Feed Control Officials aux États-Unis et la Fédération européenne de l'industrie des aliments pour animaux de compagnie établissant des profils nutritionnels, des normes d'étiquetage et des pratiques de fabrication qui réglementent les formulations et les allégations marketing.

Les régimes vétérinaires pour animaux de compagnie constituent le segment à la croissance la plus rapide, avec un TCAC prévu de 8,8 % jusqu'en 2031. Les régimes vétérinaires pour animaux de compagnie affichent des prix deux à trois fois supérieurs aux croquettes grand public en raison d'investissements importants dans la recherche et les essais cliniques. Les nutraceutiques et compléments pour animaux de compagnie, tels que les probiotiques, les acides gras oméga-3 et les ingrédients pour la santé des articulations, génèrent des dépenses supplémentaires à mesure que les propriétaires d'animaux de compagnie recherchent de plus en plus des solutions de santé préventive pour compléter les régimes alimentaires standard. Les friandises pour animaux de compagnie, disponibles dans des formats tels que les friandises croquantes, dentaires, lyophilisées séchées et moelleuses, servent à la fois de récompenses d'entraînement et de gâteries. Parmi celles-ci, les friandises dentaires connaissent une croissance notable à mesure que les propriétaires d'animaux de compagnie privilégient l'hygiène bucco-dentaire pour réduire le risque de procédures vétérinaires coûteuses. Cette segmentation met en évidence une division entre les acheteurs soucieux des coûts axés sur le prix par portion et les propriétaires orientés vers la santé qui considèrent la nutrition comme un investissement à long terme dans la longévité et la qualité de vie de leurs animaux de compagnie.

Par canal de distribution : la disruption en ligne remet en cause la domination des magasins spécialisés

Les magasins spécialisés constituent le principal canal de distribution avec 31,7 % de la part du marché de la nourriture pour chiens en 2025, soutenus par des modèles d'abonnement, la croissance des marques distributeurs et la commodité de la livraison à domicile, qui séduisent les propriétaires d'animaux de compagnie urbains occupés. Des détaillants tels que Petco et PetSmart proposent des assortiments de produits premium sélectionnés, emploient du personnel formé pour des conseils spécifiques aux races, et offrent des cliniques vétérinaires et des services de toilettage en magasin, créant une expérience d'achat complète. Les supermarchés et hypermarchés restent essentiels pour la distribution grand public, en particulier dans les régions en développement où l'adoption en ligne est plus lente. Les épiceries de proximité répondent aux besoins de réapprovisionnement immédiat dans les zones urbaines, bien que leur part de marché reste limitée en raison d'un espace en rayon restreint et d'une compétitivité prix plus faible.

Le canal en ligne est le canal à la croissance la plus rapide, avec un TCAC prévu de 10,0 % entre 2026 et 2031. Le succès du commerce électronique sur le marché de la nourriture pour chiens repose sur une infrastructure robuste de livraison du dernier kilomètre, des systèmes de recommandation pilotés par l'IA et des options d'exécution flexibles, notamment l'achat en ligne avec retrait en magasin. Les plateformes de commerce social comme TikTok Shop et Instagram améliorent la découverte de produits, stimulant les achats impulsifs via des contenus vidéo courts. L'introduction par Amazon de la marque Wag, combinée aux avantages de son abonnement Prime, intensifie la concurrence pour les canaux traditionnels en tirant parti de son réseau logistique pour offrir une livraison le jour même ou le lendemain dans les grandes zones métropolitaines. Les détaillants omnicanaux intègrent les stocks sur les plateformes physiques et numériques pour réduire les ruptures de stock et maintenir des prix cohérents.

Analyse géographique

L'Amérique du Nord détient la plus grande part, représentant 44,9 % des revenus en 2025, reflétant des dépenses élevées par chien, une adoption généralisée des marques premium et une norme culturelle consistant à traiter les chiens comme des membres de la famille méritant une nutrition et des soins de santé de qualité. Les États-Unis dominent la région, avec environ 65 à 70 millions de foyers possédant des chiens dépensant en moyenne 500 à 700 USD par an en nourriture, friandises et compléments, selon l'Association américaine des produits pour animaux de compagnie [3]Source : American Pet Products Association, « Pet Industry Market Size, Trends and Ownership Statistics », americanpetproducts.org. Le Canada et le Mexique contribuent à des parts plus modestes, les deux marchés affichant des tendances à la premiumisation, portées par la hausse des revenus disponibles et l'urbanisation, à mesure que les canaux de vente au détail spécialisés et le commerce électronique se développent.

L'Afrique est la région à la croissance la plus rapide et devrait enregistrer un TCAC de 9,4 % jusqu'en 2031, le plus rapide parmi toutes les régions. Cette croissance est alimentée par l'urbanisation dans des pays tels que le Nigeria, l'Afrique du Sud, le Kenya et le Ghana, qui normalise la possession de chiens au-delà des rôles traditionnels de chiens de garde et augmente la demande de solutions d'alimentation commerciales. L'Afrique du Sud est en tête du continent avec son infrastructure de vente au détail établie et une classe moyenne croissante adoptant les pratiques occidentales de soins aux animaux de compagnie. Pendant ce temps, la croissance démographique du Nigeria et la hausse des revenus le positionnent comme un moteur de croissance à long terme, malgré les défis infrastructurels actuels.

La région Asie-Pacifique devrait connaître une croissance significative, soutenue par une croissance rapide des revenus dans des pays tels que la Chine, l'Inde, l'Indonésie et le Vietnam. Dans ces marchés, la possession de chiens passe d'une utilité rurale à un compagnon urbain. Le marché des aliments pour animaux de compagnie en Chine, le plus grand d'Asie, a connu une premiumisation accélérée en 2025, avec des marques locales comme Yantai China Pet Foods et des acteurs internationaux en concurrence pour des parts de marché auprès des propriétaires d'animaux de compagnie de la génération Y et de la génération Z prêts à investir dans des produits importés ou super-premium. Le Japon et l'Australie représentent des marchés matures caractérisés par des dépenses élevées par chien et des cadres réglementaires solides garantissant la sécurité des produits et l'adéquation nutritionnelle. L'Inde, bien qu'actuellement sous-pénétrée, présente un potentiel de croissance à deux chiffres à mesure que la hausse des revenus et le passage aux structures familiales nucléaires stimulent la possession d'animaux de compagnie.

Paysage concurrentiel

Le marché de la nourriture pour chiens est modérément concurrentiel, avec à la fois des multinationales mondiales et des acteurs régionaux. Des entreprises mondiales de premier plan telles que Mars, Incorporated, Nestlé S.A., The J. M. Smucker Company, Colgate-Palmolive Company et General Mills Inc. détiennent des parts de marché significatives. Ces entreprises bénéficient d'économies d'échelle dans les achats, la recherche et le développement, et les activités marketing. General Mills Inc. a renforcé sa position dans le segment des aliments pour animaux de compagnie grâce à des acquisitions, notamment le rachat de Whitebridge Pet Brands pour 1,45 milliard USD en novembre 2024, qui a ajouté Tiki Pets et Cloud Star à son portefeuille aux côtés de Blue Buffalo. De plus, en avril 2024, General Mills a acquis la société belge Edgard and Cooper pour 100 millions EUR (108 millions USD), reflétant sa confiance dans le marché européen premium.

Les sociétés de capital-investissement jouent un rôle important dans la dynamique du marché. Par exemple, The Nutriment Company a réalisé quatre acquisitions en 2024, dont PETMAN basée en Allemagne et Pet Treats Wholesale basée au Royaume-Uni, pour constituer un portefeuille complet d'aliments crus pour animaux de compagnie à l'échelle paneuropéenne. Pendant ce temps, des entrants axés sur la technologie défient les acteurs établis en tirant parti de chaînes d'approvisionnement directes aux consommateurs. L'acquisition par Ollie de la plateforme d'IA de DIG Labs en décembre 2024 permet des ajustements algorithmiques en temps réel des formulations basés sur des biomarqueurs collectés via l'analyse des selles. De plus, le segment des aliments pour animaux de compagnie à base de plantes gagne du terrain, comme en témoigne l'acquisition par HOWND de Pets Choice Limited en octobre 2024, soulignant l'intérêt croissant pour les solutions à base de protéines alternatives.

Les entreprises établies répondent aux évolutions du marché en renforçant l'engagement omnicanal, en augmentant les investissements en R&D dans de nouvelles sources de protéines, et en formant des partenariats stratégiques de co-fabrication pour assurer la capacité de production. Les technologies propriétaires d'extrusion de croquettes sont utilisées pour atteindre une densité nutritionnelle plus élevée tout en répondant aux exigences d'étiquetage propre. Les stratégies marketing incluent désormais des campagnes d'influenceurs et des initiatives d'éducation des vétérinaires pour renforcer la confiance des consommateurs. De plus, les grands acteurs tirent parti de leur expertise en matière de conformité réglementaire pour naviguer dans l'évolution des normes relatives aux emballages, aux ingrédients et aux allégations de produits dans diverses juridictions.

Leaders du secteur de la nourriture pour chiens

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

The J. M. Smucker Company

Mars, Incorporated

Nestle S.A. (Purina)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Mars, Incorporated investit 200 millions USD pour agrandir son usine Royal Canin en Corée du Sud, augmentant la capacité de 40 %. Le projet ajoute un emballage automatisé pour répondre à la demande croissante de régimes premium et vétérinaires en Chine, au Japon et en Asie du Sud-Est.

- Décembre 2024 : En mars 2025, ADM a inauguré sa première usine d'aliments humides pour animaux de compagnie d'une valeur de 33 millions USD à Guadalajara, au Mexique, produisant des aliments de haute qualité pour chiens et chats. Cette installation fait passer ADM des importations à la fabrication locale, répondant directement à la demande croissante du Mexique pour une nutrition fonctionnelle et domestique pour animaux de compagnie.

- Mars 2023 : Mars, Incorporated a lancé son premier centre de recherche et développement en alimentation pour animaux de compagnie dans la région Asie-Pacifique, l'Asia-Pacific Pet Center. L'installation se concentre sur l'avancement de l'innovation produit pour la nourriture pour chiens et les friandises, soutenant la recherche en formulation, palatabilité et nutrition pour renforcer les offres de Mars sur le marché régional en croissance de la nourriture pour chiens.

Périmètre du rapport sur le marché mondial de la nourriture pour chiens

La nourriture pour chiens est un aliment pour animaux produit commercialement, spécifiquement formulé pour répondre aux besoins nutritionnels des chiens. Elle contient généralement une combinaison d'ingrédients tels que la viande, la volaille, le poisson, les céréales, ainsi que des vitamines et minéraux ajoutés. La nourriture pour chiens est conçue pour fournir une nutrition quotidienne complète et équilibrée ou pour être utilisée comme friandises.

Le rapport sur le marché de la nourriture pour chiens est segmenté par produit alimentaire pour animaux de compagnie (aliments, nutraceutiques/compléments pour animaux de compagnie, friandises pour animaux de compagnie, régimes vétérinaires pour animaux de compagnie), par canal de distribution (épiceries de proximité, canal en ligne, magasins spécialisés, supermarchés/hypermarchés et autres canaux), et par géographie (Afrique, Asie-Pacifique, Europe, Amérique du Nord et Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Aliments | Par sous-produit | Aliments secs pour animaux de compagnie | Par sous-catégorie d'aliments secs pour animaux de compagnie | Croquettes |

| Autres aliments secs pour animaux de compagnie | ||||

| Aliments humides pour animaux de compagnie | ||||

| Nutraceutiques/compléments pour animaux de compagnie | Par sous-produit | Bioactifs du lait | ||

| Acides gras oméga-3 | ||||

| Probiotiques | ||||

| Protéines et peptides | ||||

| Vitamines et minéraux | ||||

| Autres nutraceutiques | ||||

| Friandises pour animaux de compagnie | Par sous-produit | Friandises croquantes | ||

| Friandises dentaires | ||||

| Friandises lyophilisées et séchées | ||||

| Friandises molles et moelleuses | ||||

| Autres friandises | ||||

| Régimes vétérinaires pour animaux de compagnie | Par sous-produit | Régimes dermatologiques | ||

| Diabète | ||||

| Sensibilité digestive | ||||

| Régimes contre l'obésité | ||||

| Régimes de soins bucco-dentaires | ||||

| Rénal | ||||

| Maladie des voies urinaires | ||||

| Autres régimes vétérinaires |

| Épiceries de proximité |

| Canal en ligne |

| Magasins spécialisés |

| Supermarchés/hypermarchés |

| Autres canaux |

| Afrique | Pays | Afrique du Sud |

| Reste de l'Afrique | ||

| Asie-Pacifique | Pays | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Philippines | ||

| Taïwan | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Pays | France |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Nord | Pays | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Pays | Argentine |

| Brésil | ||

| Reste de l'Amérique du Sud |

| Par produit alimentaire pour animaux de compagnie | Aliments | Par sous-produit | Aliments secs pour animaux de compagnie | Par sous-catégorie d'aliments secs pour animaux de compagnie | Croquettes |

| Autres aliments secs pour animaux de compagnie | |||||

| Aliments humides pour animaux de compagnie | |||||

| Nutraceutiques/compléments pour animaux de compagnie | Par sous-produit | Bioactifs du lait | |||

| Acides gras oméga-3 | |||||

| Probiotiques | |||||

| Protéines et peptides | |||||

| Vitamines et minéraux | |||||

| Autres nutraceutiques | |||||

| Friandises pour animaux de compagnie | Par sous-produit | Friandises croquantes | |||

| Friandises dentaires | |||||

| Friandises lyophilisées et séchées | |||||

| Friandises molles et moelleuses | |||||

| Autres friandises | |||||

| Régimes vétérinaires pour animaux de compagnie | Par sous-produit | Régimes dermatologiques | |||

| Diabète | |||||

| Sensibilité digestive | |||||

| Régimes contre l'obésité | |||||

| Régimes de soins bucco-dentaires | |||||

| Rénal | |||||

| Maladie des voies urinaires | |||||

| Autres régimes vétérinaires | |||||

| Par canal de distribution | Épiceries de proximité | ||||

| Canal en ligne | |||||

| Magasins spécialisés | |||||

| Supermarchés/hypermarchés | |||||

| Autres canaux | |||||

| Par géographie | Afrique | Pays | Afrique du Sud | ||

| Reste de l'Afrique | |||||

| Asie-Pacifique | Pays | Australie | |||

| Chine | |||||

| Inde | |||||

| Indonésie | |||||

| Japon | |||||

| Malaisie | |||||

| Philippines | |||||

| Taïwan | |||||

| Thaïlande | |||||

| Vietnam | |||||

| Reste de l'Asie-Pacifique | |||||

| Europe | Pays | France | |||

| Allemagne | |||||

| Italie | |||||

| Pays-Bas | |||||

| Pologne | |||||

| Russie | |||||

| Espagne | |||||

| Royaume-Uni | |||||

| Reste de l'Europe | |||||

| Amérique du Nord | Pays | Canada | |||

| Mexique | |||||

| États-Unis | |||||

| Reste de l'Amérique du Nord | |||||

| Amérique du Sud | Pays | Argentine | |||

| Brésil | |||||

| Reste de l'Amérique du Sud | |||||

Définition du marché

- FONCTIONS - Les aliments pour animaux de compagnie sont généralement destinés à fournir une nutrition complète et équilibrée à l'animal de compagnie, mais sont principalement utilisés comme produits fonctionnels. Le périmètre comprend les aliments et compléments consommés par les animaux de compagnie, y compris les régimes vétérinaires. Les compléments/nutraceutiques directement fournis aux animaux de compagnie sont considérés dans le périmètre.

- REVENDEURS - Les entreprises engagées dans la revente d'aliments pour animaux de compagnie sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les propriétaires d'animaux de compagnie sont considérés comme les consommateurs finaux du marché étudié.

- CANAUX DE DISTRIBUTION - Les supermarchés/hypermarchés, les magasins spécialisés, les épiceries de proximité, les canaux en ligne et les autres canaux sont considérés dans le périmètre. Les magasins proposant exclusivement des produits de base et personnalisés liés aux animaux de compagnie sont considérés dans le périmètre des magasins spécialisés.

| Mot-clé | Définition |

|---|---|

| Aliments pour animaux de compagnie | Le périmètre des aliments pour animaux de compagnie comprend les aliments consommables par les animaux de compagnie, notamment les aliments, les friandises, les régimes vétérinaires et les nutraceutiques/compléments. |

| Aliments | Les aliments sont des aliments pour animaux destinés à la consommation par les animaux de compagnie. Ils sont formulés pour fournir les nutriments essentiels et répondre aux besoins alimentaires de divers types d'animaux de compagnie, notamment les chiens, les chats et autres animaux. Ils sont généralement segmentés en aliments secs et humides pour animaux de compagnie. |

| Aliments secs pour animaux de compagnie | Les aliments secs pour animaux de compagnie peuvent être extrudés/cuits au four (croquettes) ou en flocons. Ils ont une teneur en humidité plus faible, généralement autour de 12 à 20 %. |

| Aliments humides pour animaux de compagnie | Les aliments humides pour animaux de compagnie, également connus sous le nom d'aliments en conserve ou d'aliments moelleux pour animaux de compagnie, ont généralement une teneur en humidité plus élevée que les aliments secs pour animaux de compagnie, souvent comprise entre 70 et 80 %. |

| Croquettes | Les croquettes sont des aliments secs et transformés pour animaux de compagnie en petits morceaux ou granulés de la taille d'une bouchée. Elles sont spécifiquement formulées pour fournir une nutrition équilibrée à divers animaux domestiques, tels que les chiens, les chats et autres animaux. |

| Friandises | Les friandises pour animaux de compagnie sont des aliments spéciaux ou des récompenses donnés aux animaux de compagnie pour montrer de l'affection et encourager un bon comportement. Elles sont particulièrement utilisées lors de l'entraînement. Les friandises pour animaux de compagnie sont fabriquées à partir de diverses combinaisons de viande ou de matières dérivées de la viande avec d'autres ingrédients. |

| Friandises dentaires | Les friandises dentaires pour animaux de compagnie sont des friandises spécialisées formulées pour favoriser une bonne hygiène bucco-dentaire chez les animaux de compagnie. |

| Friandises croquantes | Il s'agit d'un type de friandise pour animaux de compagnie qui a une texture ferme et croustillante et peut être une bonne source de nutrition pour les animaux de compagnie. |

| Friandises molles et moelleuses | Les friandises molles et moelleuses pour animaux de compagnie sont un type de produit alimentaire pour animaux de compagnie formulé pour être facile à mâcher et à digérer. Elles sont généralement fabriquées à partir d'ingrédients mous et malléables, tels que la viande, la volaille ou les légumes, qui ont été mélangés et formés en morceaux ou en lanières de la taille d'une bouchée. |

| Friandises lyophilisées et séchées | Les friandises lyophilisées et séchées sont des en-cas donnés aux animaux de compagnie, préparés par un processus de conservation spécial, sans endommager la teneur nutritionnelle, résultant en des friandises durables et riches en nutriments. |

| Régimes pour les maladies des voies urinaires | Ce sont des régimes commerciaux spécifiquement formulés pour favoriser la santé urinaire et réduire le risque d'infections des voies urinaires et d'autres problèmes urinaires. |

| Régimes rénaux | Ce sont des aliments spécialisés pour animaux de compagnie formulés pour soutenir la santé des animaux de compagnie atteints de maladies rénales ou d'insuffisance rénale. |

| Régimes pour la sensibilité digestive | Les régimes pour la sensibilité digestive sont spécialement formulés pour répondre aux besoins nutritionnels des animaux de compagnie souffrant de problèmes digestifs tels que les intolérances alimentaires, les allergies et les sensibilités. Ces régimes sont conçus pour être facilement digestibles et pour réduire les symptômes des problèmes digestifs chez les animaux de compagnie. |

| Régimes de soins bucco-dentaires | Les régimes de soins bucco-dentaires pour animaux de compagnie sont des régimes spécialement formulés pour favoriser la santé et l'hygiène bucco-dentaires chez les animaux de compagnie. |

| Aliments pour animaux de compagnie sans céréales | Aliments pour animaux de compagnie ne contenant pas de céréales courantes comme le blé, le maïs ou le soja. Les régimes sans céréales sont souvent préférés par les propriétaires d'animaux de compagnie à la recherche d'alternatives ou si leurs animaux de compagnie ont des sensibilités alimentaires spécifiques. |

| Aliments premium pour animaux de compagnie | Aliments pour animaux de compagnie de haute qualité formulés avec des ingrédients supérieurs offrant souvent des avantages nutritionnels supplémentaires par rapport aux aliments standard pour animaux de compagnie. |

| Aliments naturels pour animaux de compagnie | Aliments pour animaux de compagnie fabriqués à partir d'ingrédients naturels, avec un traitement minimal et sans conservateurs artificiels. |

| Aliments biologiques pour animaux de compagnie | Les aliments pour animaux de compagnie sont produits à partir d'ingrédients biologiques, exempts de pesticides synthétiques, d'hormones et d'organismes génétiquement modifiés (OGM). |

| Extrusion | Procédé de fabrication utilisé pour produire des aliments secs pour animaux de compagnie, dans lequel les ingrédients sont cuits, mélangés et façonnés sous haute pression et température. |

| Autres animaux de compagnie | Les autres animaux de compagnie comprennent les oiseaux, les poissons, les lapins, les hamsters, les furets et les reptiles. |

| Palatabilité | Le goût, la texture et l'arôme des aliments pour animaux de compagnie influencent leur attrait et leur acceptation par les animaux de compagnie. |

| Aliments complets et équilibrés pour animaux de compagnie | Aliments pour animaux de compagnie qui fournissent tous les nutriments essentiels dans des proportions appropriées pour répondre aux besoins nutritionnels des animaux de compagnie sans supplémentation supplémentaire. |

| Conservateurs | Ce sont des substances ajoutées aux aliments pour animaux de compagnie pour prolonger leur durée de conservation et prévenir la détérioration. |

| Nutraceutiques | Produits alimentaires offrant des avantages pour la santé au-delà de la nutrition de base, contenant souvent des composés bioactifs aux effets thérapeutiques potentiels. |

| Probiotiques | Bactéries bénéfiques vivantes qui favorisent un équilibre sain de la flore intestinale, soutenant la santé digestive et la fonction immunitaire chez les animaux de compagnie. |

| Antioxydants | Composés qui aident à neutraliser les radicaux libres nocifs dans l'organisme, favorisant la santé cellulaire et soutenant le système immunitaire chez les animaux de compagnie. |

| Durée de conservation | La durée pendant laquelle les aliments pour animaux de compagnie restent sûrs et nutritionnellement viables à la consommation après leur date de production. |

| Régime sur ordonnance | Aliments spécialisés pour animaux de compagnie formulés pour traiter des conditions médicales spécifiques sous supervision vétérinaire. |

| Allergène | Une substance pouvant provoquer des réactions allergiques chez certains animaux de compagnie, entraînant des allergies ou des sensibilités alimentaires. |

| Aliments en conserve | Aliments humides pour animaux de compagnie conditionnés en boîtes et contenant une teneur en humidité plus élevée que les aliments secs. |

| Régime à ingrédients limités | Aliments pour animaux de compagnie formulés avec un nombre réduit d'ingrédients pour minimiser les allergènes potentiels. |

| Analyse garantie | Les niveaux minimaux ou maximaux de certains nutriments présents dans les aliments pour animaux de compagnie. |

| Gestion du poids | Aliments pour animaux de compagnie conçus pour aider les animaux de compagnie à maintenir un poids sain ou à soutenir les efforts de perte de poids. |

| Autres nutraceutiques | Comprend les prébiotiques, les antioxydants, les fibres digestives, les enzymes, les huiles essentielles et les herbes. |

| Autres régimes vétérinaires | Comprend les régimes de gestion du poids, la santé de la peau et du pelage, les soins cardiaques et les soins des articulations. |

| Autres friandises | Comprend les os à mâcher, les blocs minéraux, les lickables et les herbes à chat. |

| Autres aliments secs | Comprend les flocons de céréales, les mélanges, les compléments de repas, les aliments lyophilisés et les aliments séchés à l'air. |

| Autres animaux | Comprend les oiseaux, les poissons, les reptiles et les petits animaux (lapins, furets, hamsters). |

| Autres canaux de distribution | Comprend les cliniques vétérinaires, les magasins locaux non réglementés et les magasins d'alimentation et d'élevage. |

| Protéines et peptides | Les protéines sont de grandes molécules composées d'unités de base appelées acides aminés qui contribuent à la croissance et au développement des animaux de compagnie. Les peptides sont de courtes chaînes de 2 à 50 acides aminés. |

| Acides gras oméga-3 | Les acides gras oméga-3 sont des graisses polyinsaturées essentielles qui jouent un rôle crucial dans la santé globale et le bien-être des animaux de compagnie. |

| Vitamines | Les vitamines sont des composés organiques essentiels indispensables au fonctionnement physiologique vital. |

| Minéraux | Les minéraux sont des substances inorganiques naturellement présentes qui sont essentielles à diverses fonctions physiologiques chez les animaux de compagnie. |

| MRC | Maladie rénale chronique |

| DHA | Acide docosahexaénoïque |

| EPA | Acide eicosapentaénoïque |

| ALA | Acide alpha-linolénique |

| BHA | Hydroxyanisole butylé |

| BHT | Hydroxytoluène butylé |

| FLUTD | Maladie des voies urinaires inférieures félines |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement