Taille et part du marché des câbles à connexion directe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.07 Milliards de dollars |

| Taille du Marché (2031) | 75.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des câbles à connexion directe par Mordor Intelligence

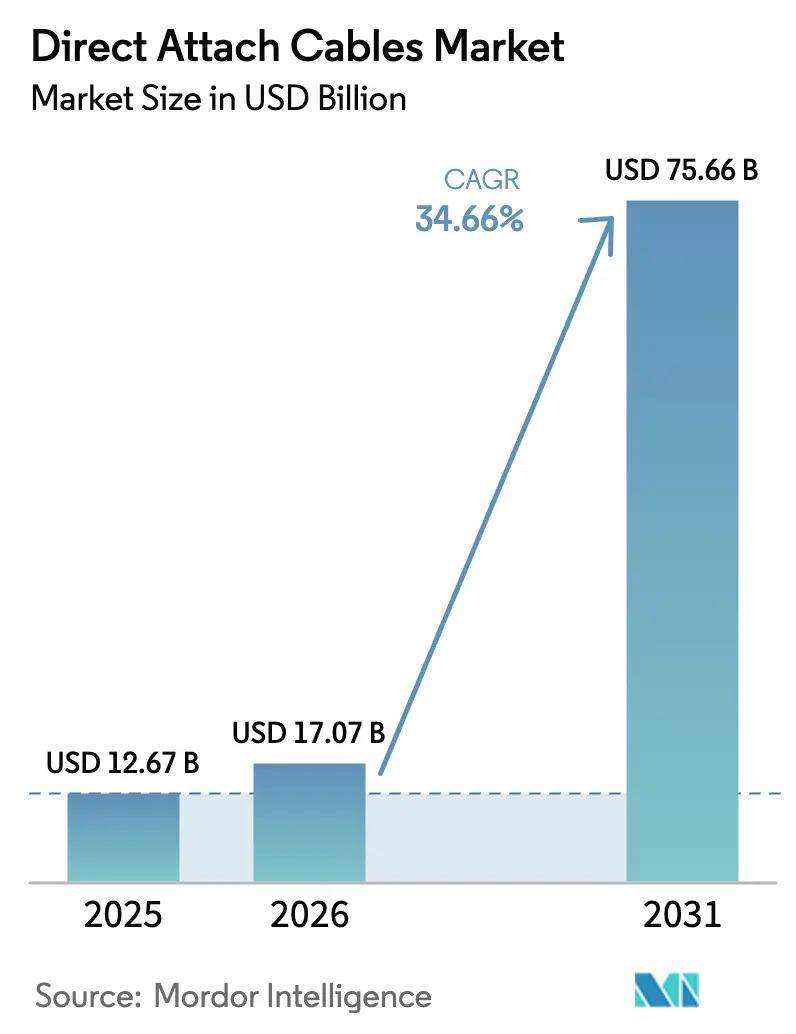

La taille du marché mondial des câbles à connexion directe devrait passer de 12,67 milliards USD en 2025 à 17,07 milliards USD en 2026 et atteindre 75,66 milliards USD d'ici 2031, à un TCAC de 34,66 % sur la période 2026-2031.

La dynamique reflète l'évolution des densités des baies de centres de données, passant de 8 à 10 kW vers 15 à 20 kW, tandis que les clusters d'IA dépassent déjà 100 kW par baie, obligeant les opérateurs à privilégier les interconnexions cuivre économes en énergie. Les propriétaires de centres de données considèrent le cuivre passif comme l'option à latence la plus faible pour les liaisons inférieures à 7 m, évitant la pénalité de 2 à 5 W par port des émetteurs-récepteurs optiques. La migration des facteurs de forme vers QSFP-DD et OSFP prend en charge les commutateurs 400 GbE et 800 GbE, accélérant le déploiement des câbles haute vitesse. L'Asie-Pacifique s'impose comme la base d'acheteurs à la croissance la plus rapide, soutenue par les déploiements hyperscale de la Chine et les déploiements 5G du Japon, tandis que le crédit de 25 % de la loi CHIPS encourage la relocalisation aux États-Unis de l'assemblage de câbles. La volatilité du coût du cuivre et la baisse des prix des modules optiques tempèrent l'enthousiasme à court terme, mais le traitement numérique du signal (DSP) intégré dans les DAC actifs étend la portée et maintient les performances à plus de 100 Gbps.

Points clés du rapport

- Par application, les centres de données détenaient 70,90 % de la part de marché des câbles à connexion directe en 2025, tandis que les centres de données en périphérie devraient se développer à un TCAC de 36,90 % jusqu'en 2031.

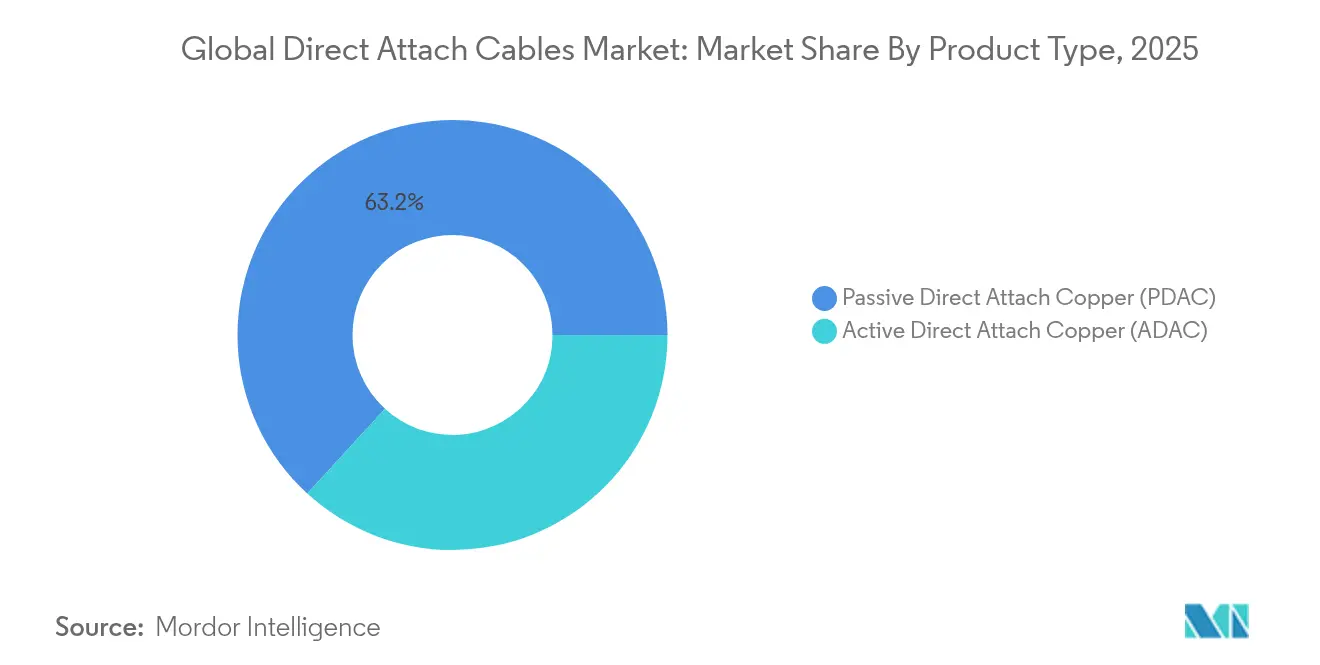

- Par type de produit, le cuivre passif a capturé 63,20 % de la taille du marché des câbles à connexion directe en 2025, tandis que les solutions actives ont enregistré le TCAC le plus rapide à 39,15 % jusqu'en 2031.

- Par facteur de forme, le QSFP28 a dominé avec une part de revenus de 37,30 % en 2025 ; le QSFP-DD progresse à un TCAC de 35,62 % jusqu'en 2031.

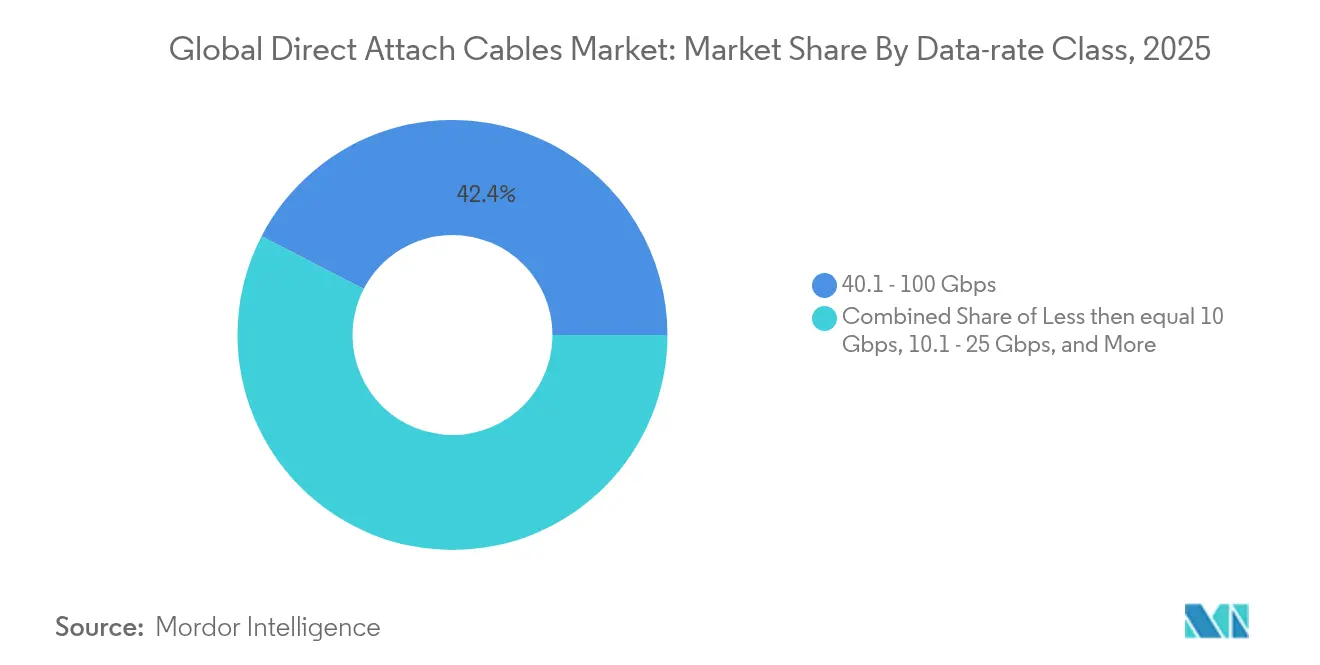

- Par classe de débit de données, la tranche 40,1 à 100 Gbps représentait 42,40 % de la taille du marché des câbles à connexion directe en 2025, et la tranche supérieure à 100 Gbps devrait croître de 34,90 % par an jusqu'en 2031.

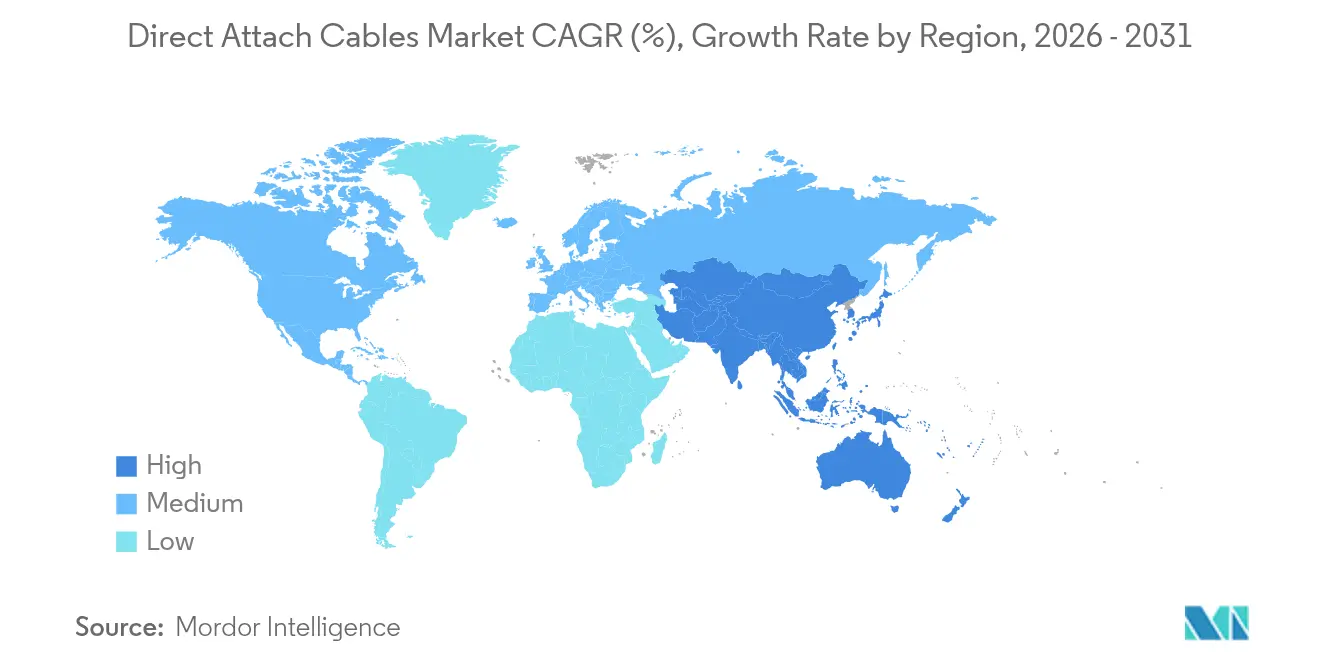

- Par région, l'Amérique du Nord a contribué à hauteur de 37,80 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé à 34,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des câbles à connexion directe

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements de centres de données à l'échelle du cloud dans les segments hyperscale et colocation | 8.50% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mises à niveau rapides des commutateurs 400 GbE/800 GbE accélérant le déploiement des DAC haute vitesse | 7.20% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Fronthaul RU-vers-DU 5G des opérateurs télécoms privilégiant les liaisons DAC 25 Gbps optimisées en coût | 6.80% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Clusters d'IA en périphérie (inférence LLM) exigeant une interconnexion cuivre à faible latence | 9.10% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements de centres de données à l'échelle du cloud dans les segments hyperscale et colocation

Les hyperscalers spécifient désormais le câblage cuivre pour les liaisons intra-baie et inter-baie à courte portée où une latence déterministe inférieure à la microseconde est critique. Un seul site de Microsoft consomme plus de 2 100 tonnes de cuivre, et la demande projetée se multipliera à mesure que l'inférence IA se généralisera. Les opérateurs de colocation suivent une trajectoire similaire, car le cuivre supprime la surcharge des émetteurs-récepteurs optiques, généralement de 2 à 5 W par port, ce qui se traduit par des économies d'énergie directes. Les assemblages pré-connectés réduisent le temps d'installation jusqu'à 80 %, raccourcissant les fenêtres de déploiement pour les nouvelles capacités. Ensemble, ces facteurs soutiennent le marché des câbles à connexion directe en garantissant que le cuivre reste la solution par défaut à courte portée, même lorsque la fibre prend le relais pour les liaisons entre bâtiments.

Mises à niveau rapides des commutateurs 400 GbE/800 GbE accélérant le déploiement des DAC haute vitesse

Les clusters d'entraînement IA s'appuient sur des structures larges et non bloquantes qui poussent chaque port de commutateur à 400 GbE et 800 GbE. L'Ethernet Technology Consortium a ratifié une spécification 800 GbE qui multiplexe huit voies à 106 Gb/s, obligeant les fabricants de câbles à investir dans des conceptions twin-ax à faible asymétrie. Arista a déclaré un chiffre d'affaires de 7 milliards USD pour l'exercice 2024, citant la mise en réseau IA comme principal vecteur de croissance. NVIDIA prévoit que ses commutateurs Spectrum-X seront expédiés en 2026, mais ils coexisteront avec le cuivre pour les liaisons inférieures à 10 m où les pertes de puissance dues aux optiques restent significatives. Ces mises à niveau constituent un pipeline de demande pour les produits DAC 400 G et 800 G qui soutient le marché des câbles à connexion directe sur l'horizon de prévision.

Fronthaul RU-vers-DU 5G des opérateurs télécoms privilégiant les liaisons cuivre 25 Gbps optimisées en coût

Les architectures RAN centralisées exigent une latence déterministe entre l'unité radio et l'unité distribuée. Les directives CPRI limitent les budgets de liaison fronthaul, rendant le cuivre passif viable jusqu'à 30 m. La plateforme Fronthaul 6000 d'Ericsson accepte des interfaces cuivre 25 G, aidant les opérateurs mobiles à éviter les déploiements de fibre dans les rues encombrées[1]Ericsson AB, "Fiche produit Fronthaul 6000," ericsson.com. Les réseaux 5G urbains denses de plus de 300 petites cellules/km² constituent donc un important bassin adressable pour les assemblages DAC économiques.

Clusters d'IA en périphérie (inférence LLM) exigeant une interconnexion cuivre à faible latence

Les charges de travail d'inférence sur les sites en périphérie métropolitaine privilégient une latence inférieure à la microseconde. Leviton note un TCAC de 30 % dans la demande d'émetteurs-récepteurs pilotée par l'IA, mais reconnaît que le cuivre conserve un avantage dans les budgets d'alimentation serrés. Le câble électrique actif de Marvell intègre un DSP pour étendre la portée du cuivre au-delà de 5 m à 112 Gb/s par voie[2]Marvell Technology, "Livre blanc sur le câble électrique actif," marvell.comMarvell Technology, "Livre blanc sur le câble électrique actif," marvell.com. TE Connectivity prévoit des liaisons à 224 Gb/s dans quelques années, maintenant la pertinence du cuivre pour les déploiements en périphérie[3]TE Connectivity, "Feuille de route d'interconnexion 224 Gb/s," te.com.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites imminentes de puissance des baies de serveurs (< 25 kW) contraignant l'adoption des DAC à gros calibre | -4.20% | Mondial, aigu dans les centres de données existants | Court terme (≤ 2 ans) |

| Prix de vente moyens des modules optiques QSFP-DD800 baissant plus vite que le cuivre, réduisant l'écart de coût total de possession | -3.80% | Amérique du Nord et Union européenne, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limites imminentes de puissance des baies de serveurs (inférieur à 25 kW) contraignant l'adoption des DAC à gros calibre

Les systèmes électriques des centres de données existants sont plafonnés à 25 kW par baie, limitant l'espace et la marge thermique pour le cuivre de grand diamètre. Les opérateurs qui modernisent leur distribution de 208 V à 400 V réduisent les pertes, mais restent prudents quant à la masse supplémentaire des câbles qui complique la circulation de l'air. Le câble électrique actif résout en partie ce problème grâce à des égaliseurs intégrés, bien que le coût augmente en conséquence, freinant la croissance unitaire à court terme sur le marché des câbles à connexion directe.

Prix de vente moyens des modules optiques QSFP-DD800 baissant plus vite que le cuivre, réduisant l'écart de coût total de possession

L'intégration de la photonique sur silicium réduit les coûts des composants optiques, et les contrats à volume hyperscale accélèrent la baisse. La feuille de route de NVIDIA vise une efficacité énergétique 3,5 fois supérieure à celle des optiques conventionnelles, ce qui érodera l'avantage énergétique du cuivre à long terme. Le cuivre est également confronté à l'inflation des matières premières : les prix au comptant du LME ont dépassé 5,20 USD/lb en 2024, ajoutant 25 à 35 % aux coûts d'assemblage. L'effet cumulatif réduit l'avantage de coût du cuivre dans certains scénarios de portée en périphérie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les DAC actifs étendent la portée tandis que les unités passives dominent

Les assemblages passifs représentaient 63,20 % des revenus de 2025, confirmant leur statut de cheval de bataille en volume pour les liaisons inférieures à 7 m à l'intérieur des baies où l'intégrité du signal reste dans les spécifications IEEE. Dans cette tranche, la taille du marché des câbles à connexion directe pour les unités passives s'élevait à 8,01 milliards USD en 2025. Les hyperscalers les privilégient car l'élimination du DSP réduit les points de défaillance et diminue la consommation d'énergie par port de 1 à 2 W.

Les conceptions actives affichent le TCAC le plus élevé à 39,15 %, tirant parti du DSP intégré pour compenser l'atténuation par effet de peau à 25 Gb/s et au-delà. Les preuves de concept AEC de Marvell démontrent un débit PAM4 de 1,6 T sur 5 m de twin-ax, étendant le cuivre aux interconnexions de petits pods. La part de marché des câbles à connexion directe pour les variantes actives devrait passer de 36,80 % en 2025 à près de 54,20 % d'ici 2031, à mesure que les clusters d'IA exigent une latence déterministe au-delà de la baie.

Par facteur de forme : l'émergence du QSFP-DD remet en cause le leadership du QSFP28

Le QSFP28 détenait 37,30 % des parts d'expédition en 2025, porté par la base installée 100 GbE bien établie. Les opérateurs apprécient la compatibilité ascendante et l'abondance de choix de fournisseurs, maintenant le volume même à mesure que de nouvelles vitesses apparaissent.

Le QSFP-DD croît de 35,62 % par an grâce au déploiement des commutateurs 400 GbE et 800 GbE. Le système GB300 NVL72 de NVIDIA illustre les avantages en termes de densité : 72 ports OSFP gèrent la structure dorsale tandis que des milliers de câbles QSFP-DD prennent en charge les connexions NIC des serveurs. À mesure que le marché des câbles à connexion directe évolue vers des ports 800 Gbps, le QSFP-DD est positionné pour dépasser les revenus du QSFP28 d'ici 2027.

Par classe de débit de données : la tranche supérieure à 100 Gbps progresse rapidement mais la tranche 40 à 100 Gbps domine

La tranche 40,1 à 100 Gbps contrôlait 42,40 % des revenus de 2025 en équilibrant l'accessibilité financière et la validation large de l'écosystème. Les opérateurs adoptent des conceptions de commutateurs feuilles 2×100 GbE pour agréger efficacement les clusters GPU, protégeant le volume de cette tranche jusqu'en 2027.

La demande de câbles supérieurs à 100 Gbps s'accélère à un TCAC de 34,90 %. Les spécifications Ethernet 800 G démontrent la viabilité du cuivre à huit voies jusqu'à 3 m. Les premières expéditions ciblent les systèmes d'IA à l'échelle de la baie de 600 W qui exigent une fiabilité de liaison à sept neuf pour l'entraînement parallèle de tenseurs.

Par domaine d'application : les sites en périphérie mènent la croissance tandis que les centres de données maintiennent leur échelle

Les centres de données représentaient 70,90 % des dépenses de 2025, reflétant les cycles d'approvisionnement hyperscale alignés sur les déploiements accélérés de serveurs IA. Leur part reste au-dessus de 60 % jusqu'en 2031 en raison de l'expansion soutenue des clusters GPU.

Les sites en périphérie définis comme des installations inférieures à 200 kW bénéficient des obligations de couverture 5G et des services à faible latence tels que la détection de fraude ou la diffusion en réalité augmentée. La taille du marché des câbles à connexion directe pour les déploiements en périphérie passe de 1,11 milliard USD en 2026 à plus de 5,33 milliards USD d'ici 2031, ce qui se traduit par le TCAC le plus rapide à 36,90 %. Le cuivre soutient ces sites car les DAC passifs simplifient le remplacement sur le terrain et réduisent les interventions techniques.

Analyse géographique

L'Amérique du Nord représentait 37,80 % des revenus de 2025, ancrée par les plans d'expansion des hyperscalers. La loi CHIPS and Science Act prévoit désormais un crédit d'investissement de 25 % pour les lignes d'assemblage de câbles nationales, encourageant la production locale. Les ventes d'Amphenol au premier trimestre 2025 de 4,8 milliards USD soulignent la dynamique des communications de données dans la région. Les opérateurs cloud accélèrent les structures 800 GbE, assurant un déploiement régulier des DAC pour la prochaine vague de déploiement.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 34,95 % jusqu'en 2031. La Chine seule a approuvé plus de 220 projets nationaux de centres de données en 2024, chacun conçu pour une charge informatique supérieure à 50 MW. La densification 5G du Japon accroît la demande de DAC fronthaul 25 Gbps, notamment dans les micro-cellules urbaines où les travaux civils de fibre seraient prohibitifs en termes de coût. Les usines de câbles locales tirent parti de la flexibilité en main-d'œuvre et en composants pour servir à la fois les hyperscalers nationaux et les clients américains qui s'approvisionnent en références à valeur intermédiaire.

L'Europe affiche une croissance régulière à deux chiffres, tempérée par des révisions plus strictes de la directive RoHS qui resserrent les exemptions de plomb dans les assemblages cuivre. Les coûts de conformité ajoutent 1 à 2 % à la nomenclature, mais les opérateurs compensent via les économies d'énergie liées au choix du câble passif. L'empreinte de colocation de la région croît à mesure que les fournisseurs de contenu américains localisent les données pour se conformer aux directives RGPD, assurant une voie d'expansion durable, bien que plus lente, pour le marché des câbles à connexion directe.

Paysage concurrentiel

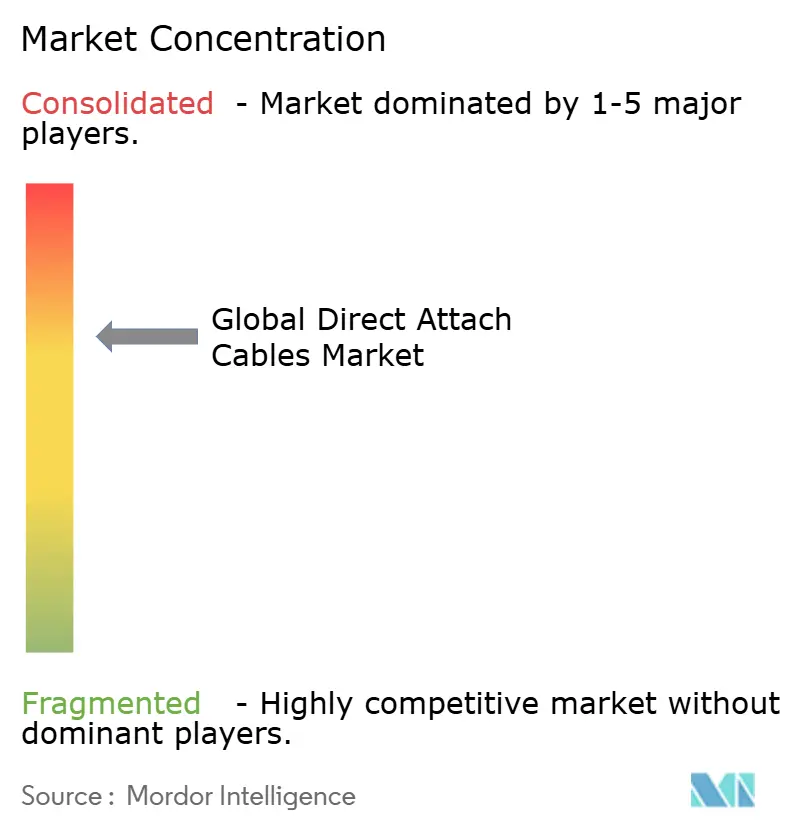

Le marché présente une concentration modérée. Amphenol, Molex, TE Connectivity et Luxshare contrôlent collectivement 58 % des revenus mondiaux, permettant des achats en volume de cuivre et de composants DSP. Le chiffre d'affaires de 15,2 milliards USD d'Amphenol pour l'exercice 2024 démontre un avantage d'échelle et une exposition multi-segments.

Les spécialistes de niveau 2 ciblent des niches haute vitesse : Molex teste des prototypes de fond de panier câblé interne à 224 Gb/s pour des châssis de commutateurs 51,2 Tb. Quanta développe des faisceaux DAC 800 GbE dédiés, fournis avec ses serveurs approuvés OCP, intégrant les ventes d'interconnexion dans des contrats système plus larges.

Les feuilles de route technologiques convergent vers le câble électrique actif avec DSP intégré, permettant une portée de 5 m à 112 Gb/s PAM4. Les premiers déploiements obtiennent des primes de prix dépassant 40 % par rapport aux références passives, fournissant un coussin de marge contre les fluctuations du prix du cuivre. Les fournisseurs développent également des optiques co-packagées, mais les positionnent pour des liaisons supérieures à 20 m, préservant la primauté du cuivre sous la baie.

Leaders du secteur des câbles à connexion directe

-

ACT Cables

-

Volex plc

-

IOI Technology

-

NVIDIA (Mellanox)

-

JPC Connectivity

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : NVIDIA a lancé la plateforme d'IA Blackwell Ultra, intégrant des NIC 400 GbE et des milliers de liaisons cuivre pour la structure interne.

- Mars 2025 : NVIDIA a présenté les commutateurs photoniques Spectrum-X promettant une efficacité énergétique 3,5 fois supérieure ; le cuivre reste utilisé pour les portées inférieures à la baie jusqu'à la maturité des optiques co-packagées.

- Octobre 2024 : Le Trésor américain a finalisé les règles du crédit d'impôt à l'investissement CHIPS accordant un crédit de 25 % pour les investissements dans la fabrication d'interconnexions avancées.

- Octobre 2024 : NVIDIA a publié un guide de conception DAC complet pour les usines d'IA, couvrant les configurations InfiniBand et Ethernet.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des câbles à connexion directe (DAC) comme des assemblages twinax cuivre préfabriqués avec des émetteurs-récepteurs intégrés qui se branchent directement sur les commutateurs, routeurs, serveurs et systèmes de stockage pour des liaisons haute vitesse d'environ cinq mètres. Selon Mordor Intelligence, les variantes cuivre passives et actives transportant du trafic Ethernet ou InfiniBand de 10 Gbps à 400 Gbps sont incluses.

Exclusions du périmètre. Nous excluons les câbles optiques actifs à base de fibre et tous les produits de câblage structuré générique.

Aperçu de la segmentation

-

Par type de produit

- Cuivre à connexion directe passive (PDAC)

- Cuivre à connexion directe active (ADAC)

-

Par facteur de forme

- SFP/SFP+

- SFP28

- QSFP+

- QSFP28

- QSFP-DD/QSFP112

- Autres

-

Par classe de débit de données

- Inférieur ou égal à 10 Gbps

- 10,1 - 25 Gbps

- 25,1 - 40 Gbps

- 40,1 - 100 Gbps

- Supérieur à 100 Gbps

-

Par domaine d'application

- Centre de données

- Télécommunications

- Calcul haute performance

- Électronique grand public

- Industrie

- Autres

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence s'entretiennent avec des ingénieurs en conception de DAC, des responsables des achats dans les centres de données hyperscale et en périphérie, des distributeurs régionaux et des architectes réseau en Amérique du Nord, en Europe et en Asie. Les discussions confirment les mélanges de câbles typiques, les prix de vente moyens et les cycles de renouvellement que les données secondaires seules ne peuvent révéler.

Recherche documentaire

Nous commençons par des données ouvertes telles que les publications du groupe de travail IEEE 802.3, les mises à jour des interfaces de l'UIT-T, le recensement des centres de données de l'Uptime Institute, les enregistrements d'expédition de la Commission du commerce international des États-Unis et les statistiques des opérateurs de réseau européens, complétées par les dépôts d'entreprises sur EDGAR. D&B Hoovers, Dow Jones Factiva et Questel nous fournissent des indices de revenus, d'actualités et de brevets qui affinent les parts des fournisseurs et les évolutions technologiques. Ces exemples illustrent l'éventail des sources ; de nombreux autres documents ont également été consultés pour la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous reconstruisons la demande de haut en bas à partir du nombre de ports actifs serveur-commutateur, subdivisés par niveau de vitesse et longueur de câble typique, avant de corroborer les totaux avec des agrégations de revenus de fournisseurs échantillonnés. Les variables clés telles que la densité des baies, la pénétration 100 G / 400 G, l'indice des prix du cuivre, les plans de dépenses d'investissement cloud et la superficie régionale alimentent une régression multivariée qui produit notre vision 2025-2030. Des vérifications ascendantes sélectives sur le prix × volume des câbles QSFP-DD affinent le modèle avant validation finale.

Validation des données et cycle de mise à jour

Chaque itération est soumise à des contrôles de variance, une révision multi-analystes et, si nécessaire, de nouveaux entretiens. Nous actualisons les modèles une fois par an et publions des mises à jour intermédiaires après des événements significatifs afin que les clients disposent de la dernière base de référence.

Pourquoi la base de référence de Mordor Intelligence sur les câbles à connexion directe est fiable

Nous constatons souvent que les chiffres publiés divergent car les entreprises diffèrent sur les types de câbles comptabilisés, les horizons de projection et la fréquence de mise à jour.

Les principaux facteurs d'écart comprennent la question de savoir si les câbles optiques actifs sont intégrés, la modélisation de la montée en puissance du 400 G, le calendrier de conversion des devises et si les revenus des fournisseurs ou les ports installés servent d'ancrage au modèle. C'est là que Mordor Intelligence se différencie grâce à des choix de périmètre rigoureux, des actualisations annuelles et une validation à double perspective.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,67 milliards USD (2025) | ||

| 9,47 milliards USD (2024) | Consultance mondiale A | Exclut la demande supérieure à 100 Gbps et celle des centres de données en périphérie |

| 13,21 milliards USD (2024) | Journal professionnel B | S'appuie sur une extrapolation des expéditions avec des vérifications primaires limitées |

| 9,32 milliards USD (2023) | Association sectorielle C | Année de base plus ancienne, actualisation peu fréquente, trajectoire d'érosion des prix agressive |

Ces contrastes montrent que notre estimation se situe entre les extrêmes optimiste et conservateur, offrant aux décideurs un point de départ équilibré et transparent, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des câbles à connexion directe ?

Le marché des câbles à connexion directe s'élève à 17,07 milliards USD en 2026.

À quelle vitesse le marché des câbles à connexion directe devrait-il croître ?

Les revenus du secteur devraient augmenter à un TCAC de 34,66 %, pour atteindre 75,66 milliards USD d'ici 2031.

Quelle application représente la plus grande opportunité ?

Les grands centres de données représentent 70,90 % des revenus de 2025, portés par le déploiement des clusters d'IA.

Pourquoi les DAC actifs suscitent-ils de l'intérêt ?

Les DAC actifs intègrent un DSP pour étendre la portée à 112 Gb/s par voie, avec une croissance annuelle de 39,15 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 34,95 % grâce à la construction hyperscale en Chine et au déploiement 5G au Japon.

La baisse des prix des optiques constitue-t-elle une menace majeure pour les câbles cuivre ?

La baisse des prix de vente moyens des optiques 800 G comprime l'écart de coût du cuivre, mais les liaisons inférieures à 10 m favorisent toujours les DAC passifs pour des raisons de latence et de consommation d'énergie.

Dernière mise à jour de la page le: