Marktgröße und -anteil für direkte Anschlusskabel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

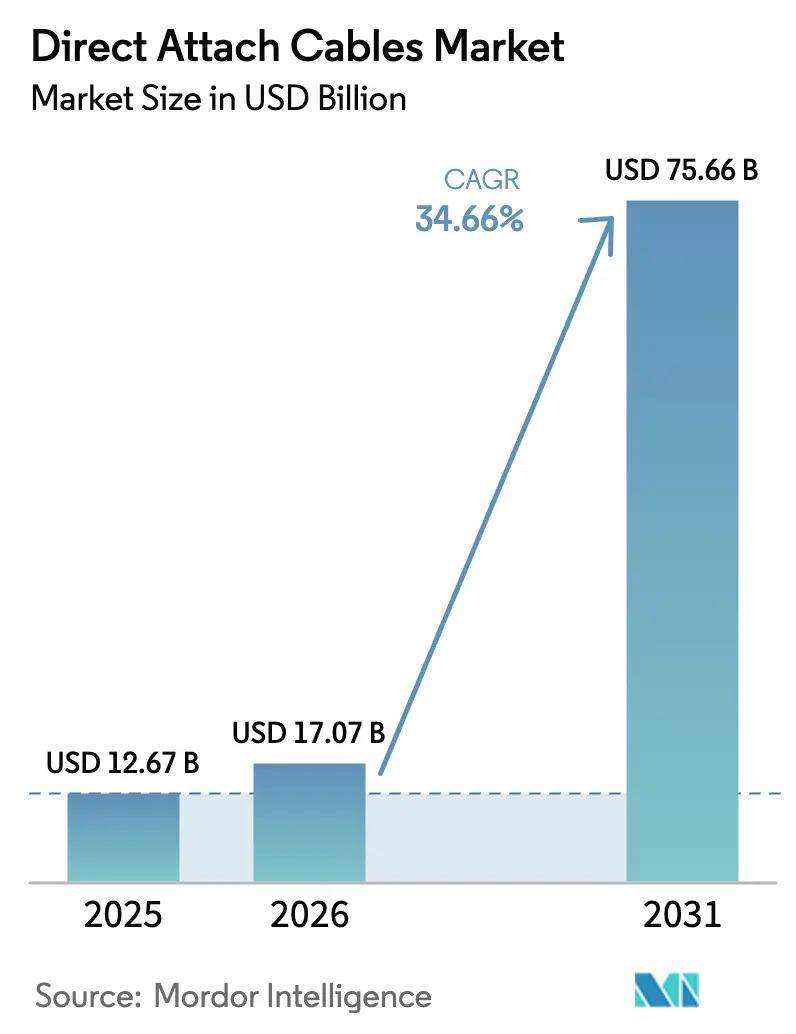

| Marktgröße (2026) | 17.07 Milliarden US-Dollar |

| Marktgröße (2031) | 75.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.66% CAGR |

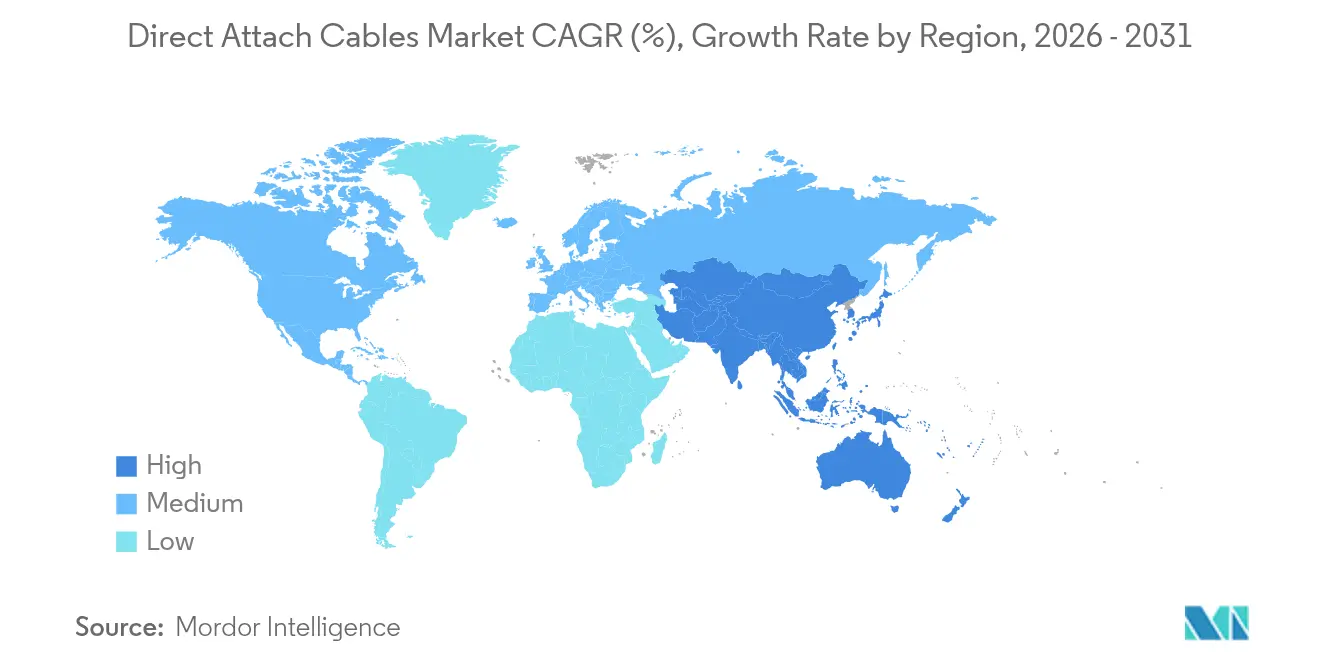

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

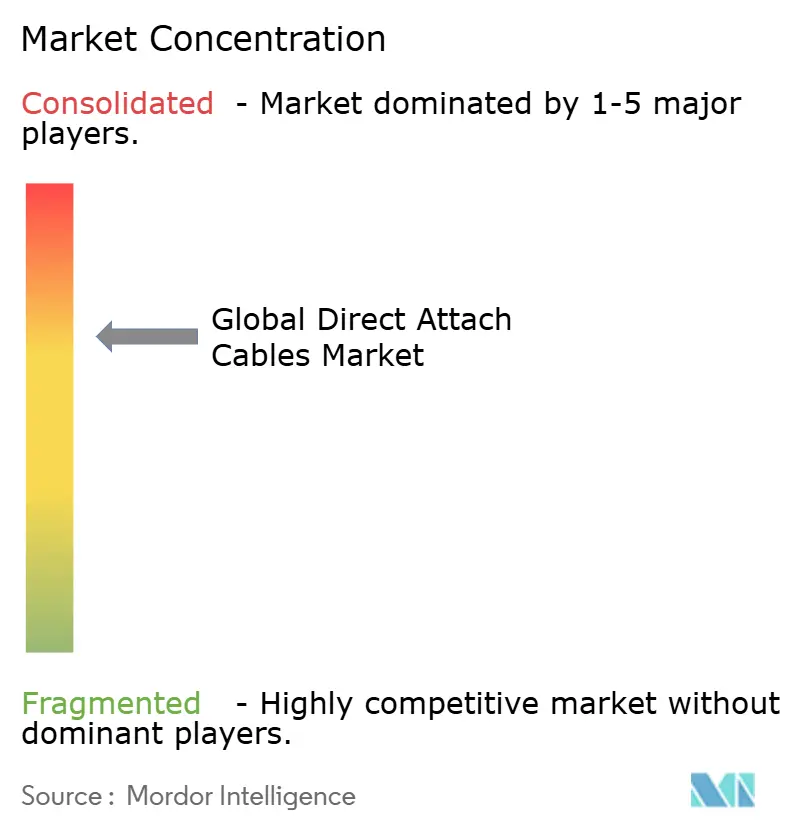

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für direkte Anschlusskabel von Mordor Intelligence

Die globale Marktgröße für direkte Anschlusskabel soll von USD 12,67 Milliarden im Jahr 2025 auf USD 17,07 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 34,66 % über 2026–2031 USD 75,66 Milliarden erreichen.

Die Dynamik spiegelt die Verschiebung der Rack-Dichten in Rechenzentren von 8–10 kW auf 15–20 kW wider, während KI-Cluster bereits über 100 kW pro Rack erreichen, was Betreiber dazu zwingt, energieeffiziente Kupferverbindungen zu bevorzugen. Rechenzentrumsbetreiber betrachten passives Kupfer als die Option mit der geringsten Latenz für Verbindungen unter 7 m und vermeiden dabei die Verlustleistung von 2–5 W pro Port bei optischen Transceivern. Die Formfaktormigration zu QSFP-DD und OSFP unterstützt 400-GbE- und 800-GbE-Switches und beschleunigt den Einsatz von Hochgeschwindigkeitskabeln. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Käuferbasis, gestützt durch Chinas Hyperscale-Ausbauten und Japans 5G-Rollouts, während der CHIPS Act mit einem Steuergutschrift von 25 % die Rückverlagerung der Kabelmontage in die USA fördert. Die Volatilität der Kupferkosten und sinkende Preise für optische Module dämpfen die kurzfristige Begeisterung, doch die integrierte digitale Signalverarbeitung (DSP) in aktiven DACs erweitert die Reichweite und erhält die Leistung bei mehr als 100 Gbps aufrecht.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung hielten Rechenzentren im Jahr 2025 einen Marktanteil von 70,90 % am Markt für direkte Anschlusskabel, während Edge-Rechenzentren bis 2031 voraussichtlich mit einer CAGR von 36,90 % wachsen werden.

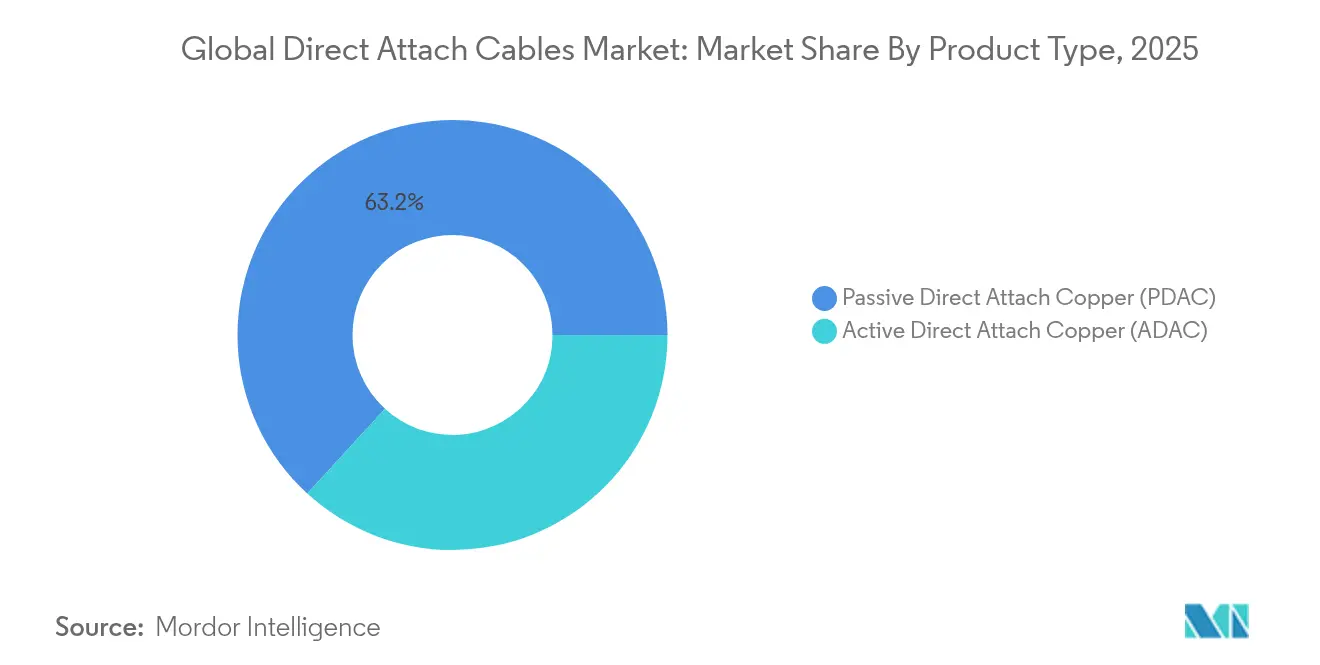

- Nach Produkttyp erfasste passives Kupfer im Jahr 2025 63,20 % der Marktgröße für direkte Anschlusskabel, während aktive Lösungen die schnellste CAGR von 39,15 % bis 2031 verzeichneten.

- Nach Formfaktor führte QSFP28 im Jahr 2025 mit einem Umsatzanteil von 37,30 %; QSFP-DD schreitet bis 2031 mit einer CAGR von 35,62 % voran.

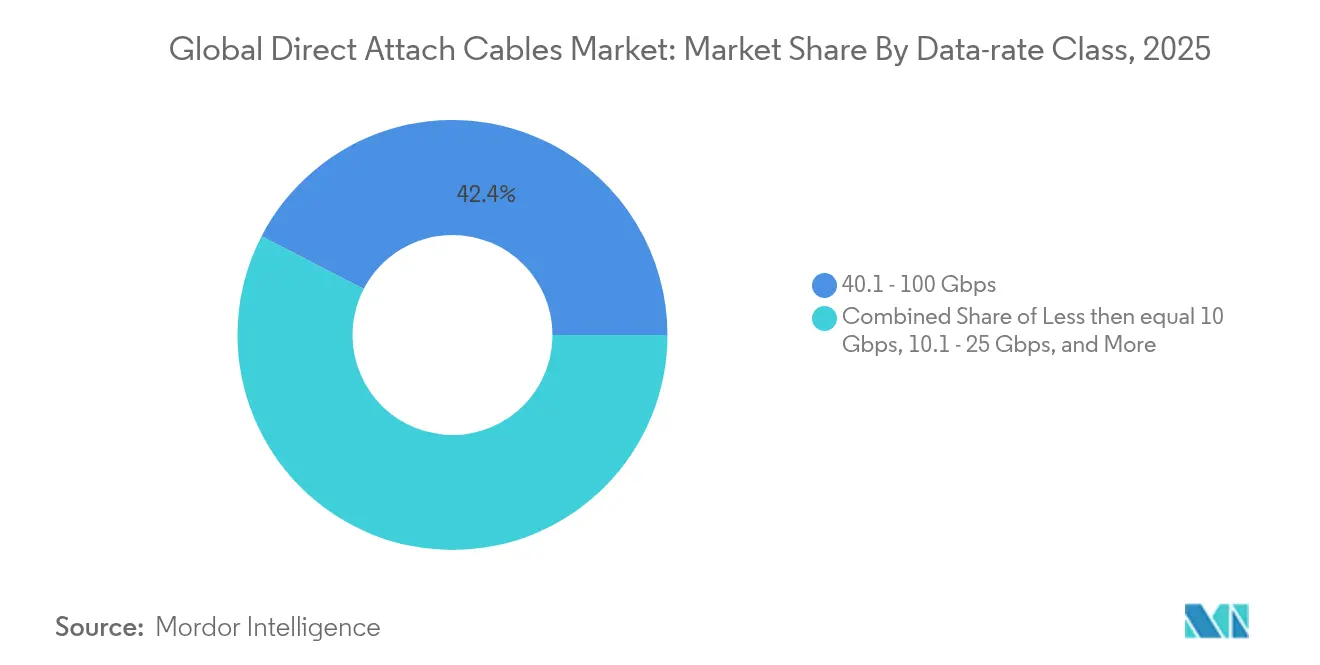

- Nach Datenratenklasse dominierte das Segment 40,1–100 Gbps im Jahr 2025 mit 42,40 % der Marktgröße für direkte Anschlusskabel, und das Segment mit mehr als 100 Gbps soll bis 2031 jährlich um 34,90 % wachsen.

- Nach Region trug Nordamerika im Jahr 2025 37,80 % des Umsatzes bei, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 34,95 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für direkte Anschlusskabel

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale- und Colocation-Rechenzentrumsausbauten im Cloud-Maßstab | 8.50% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle 400-GbE/800-GbE-Switch-Upgrades beschleunigen den Einsatz von Hochgeschwindigkeits-DAC | 7.20% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Telko-5G-RU-zu-DU-Fronthaul bevorzugt kostenoptimierte 25-Gbps-DAC-Verbindungen | 6.80% | Kern des asiatisch-pazifischen Raums, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Edge-KI-Cluster (LLM-Inferenz) mit Bedarf an Kupferverbindungen mit geringer Latenz | 9.10% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale- und Colocation-Rechenzentrumsausbauten im Cloud-Maßstab

Hyperscaler legen jetzt Kupferverkabelung für Intra-Rack- und kurzreichweitige Inter-Rack-Verbindungen fest, bei denen eine deterministische Latenz unter einer Mikrosekunde entscheidend ist. Eine einzelne Microsoft-Anlage verbraucht mehr als 2.100 Tonnen Kupfer, und die prognostizierte Nachfrage wird sich vervielfachen, da KI-Inferenz allgegenwärtig wird. Colocation-Betreiber folgen einem ähnlichen Weg, da Kupfer den Overhead optischer Transceiver, typischerweise 2–5 W pro Port, eliminiert und so direkte Energieeinsparungen erzielt. Vorkonfektionierte Baugruppen reduzieren die Installationszeit um bis zu 80 % und verkürzen die Bereitstellungsfenster für neue Kapazitäten. Zusammen heben diese Faktoren den Markt für direkte Anschlusskabel an, indem sie sicherstellen, dass Kupfer der Standard für kurze Reichweiten bleibt, auch wenn Glasfaser Gebäude-zu-Gebäude-Verbindungen übernimmt.

Schnelle 400-GbE/800-GbE-Switch-Upgrades beschleunigen den Einsatz von Hochgeschwindigkeits-DAC

KI-Trainingscluster sind auf breite, nicht blockierende Fabrics angewiesen, die jeden Switch-Port auf 400 GbE und 800 GbE bringen. Das Ethernet Technology Consortium hat eine 800-GbE-Spezifikation ratifiziert, die acht 106-Gb/s-Leitungen multiplext und Kabelhersteller zwingt, in Twinax-Designs mit geringem Übersprechen zu investieren. Arista meldete einen Umsatz von USD 7 Milliarden im Geschäftsjahr 2024 und nannte KI-Vernetzung als dominanten Wachstumsvektor. NVIDIA plant, seine Spectrum-X-Switches im Jahr 2026 auszuliefern, aber sie werden für Verbindungen unter 10 m, bei denen Leistungsverluste durch Optik noch eine Rolle spielen, neben Kupfer koexistieren. Diese Upgrades bilden eine Nachfragepipeline für 400-G- und 800-G-DAC-Produkte, die den Markt für direkte Anschlusskabel über den Prognosehorizont hinaus anhebt.

Telko-5G-RU-zu-DU-Fronthaul bevorzugt kostenoptimierte 25-Gbps-Kupferverbindungen

Zentralisierte RAN-Architekturen erfordern eine deterministische RU-zu-DU-Latenz. CPRI-Richtlinien begrenzen die Fronthaul-Linkbudgets und machen passives Kupfer bis zu 30 m praktikabel. Ericssons Fronthaul-6000-Plattform akzeptiert 25-G-Kupferschnittstellen und hilft Mobilfunkbetreibern, Glasfaserausbauten in überfüllten Straßen zu vermeiden[1]Ericsson AB, "Fronthaul 6000 Produktdatenblatt," ericsson.com. Dichte städtische 5G-Netze mit mehr als 300 Kleinstfunkzellen/km² werden daher zu einem beträchtlichen adressierbaren Pool für kostengünstige DAC-Baugruppen.

Edge-KI-Cluster (LLM-Inferenz) mit Bedarf an Kupferverbindungen mit geringer Latenz

Inferenz-Workloads an Metro-Edge-Standorten priorisieren Latenzen unter einer Mikrosekunde. Leviton verzeichnet eine CAGR von 30 % bei KI-getriebener Transceiver-Nachfrage, räumt jedoch ein, dass Kupfer bei engen Leistungsbudgets im Vorteil bleibt. Marvells aktives elektrisches Kabel integriert DSP, um die Kupferreichweite bei 112 Gb/s pro Leitung über 5 m hinaus zu erweitern[2]Marvell Technology, "Weißbuch zu aktiven elektrischen Kabeln," marvell.comMarvell Technology, "Weißbuch zu aktiven elektrischen Kabeln," marvell.com. TE Connectivity erwartet 224-Gb/s-Verbindungen innerhalb weniger Jahre und erhält damit die Relevanz von Kupfer für Edge-Bereitstellungen aufrecht[3]TE Connectivity, "224-Gb/s-Verbindungsroadmap," te.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Drohende Server-Rack-Leistungsgrenzen (unter 25 kW) schränken die Einführung von DAC mit großem Leitungsquerschnitt ein | -4.20% | Global, akut in veralteten Rechenzentren | Kurzfristig (≤ 2 Jahre) |

| QSFP-DD800-Optikmodul-ASPs sinken schneller als Kupfer und verringern die Gesamtbetriebskosten-Lücke | -3.80% | Nordamerika und EU, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Drohende Server-Rack-Leistungsgrenzen (unter 25 kW) schränken die Einführung von DAC mit großem Leitungsquerschnitt ein

Veraltete Rechenzentrum-Stromsysteme sind auf 25 kW pro Rack begrenzt, was den Platz und den thermischen Spielraum für großdurchmessrige Kupferkabel einschränkt. Betreiber, die von 208 V auf 400-V-Verteilung umrüsten, reduzieren Verluste, bleiben jedoch vorsichtig gegenüber zusätzlicher Kabelmasse, die die Luftströmung erschwert. Aktive elektrische Kabel lösen einen Teil dieses Problems mit integrierten Entzerrern, obwohl die Kosten entsprechend steigen und das kurzfristige Stückzahlwachstum im Markt für direkte Anschlusskabel dämpfen.

QSFP-DD800-Optikmodul-ASPs sinken schneller als Kupfer und verringern die Gesamtbetriebskosten-Lücke

Die Integration von Siliziumphotonik senkt die Kosten für optische Komponenten, und Hyperscale-Volumenverträge beschleunigen den Rückgang. NVIDIAs Roadmap zielt auf eine 3,5-fache Energieeffizienz gegenüber herkömmlicher Optik ab, was den Energievorteil von Kupfer langfristig untergraben wird. Kupfer ist auch mit Rohstoffinflation konfrontiert: Die LME-Kassakurse überstiegen im Jahr 2024 USD 5,20/lb und erhöhten die Montagekosten um 25–35 %. Der kumulative Effekt verringert den Kostenvorteil von Kupfer in einigen Edge-Reichweitenszenarien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aktive DACs erweitern die Reichweite, während passive Einheiten dominieren

Passive Baugruppen machten 63,20 % des Umsatzes im Jahr 2025 aus und bestätigten ihren Status als Volumenarbeitspferd für Verbindungen unter 7 m innerhalb von Racks, bei denen die Signalintegrität innerhalb der IEEE-Spezifikationen bleibt. In diesem Bereich betrug die Marktgröße für direkte Anschlusskabel bei passiven Einheiten im Jahr 2025 USD 8,01 Milliarden. Hyperscaler bevorzugen sie, weil der Wegfall von DSP die Ausfallpunkte reduziert und die Leistungsaufnahme pro Port um 1–2 W senkt.

Aktive Designs verzeichnen die höchste CAGR von 39,15 % und nutzen integrierten DSP, um die Skin-Effekt-Dämpfung bei 25 Gb/s und darüber hinaus zu kompensieren. Marvells AEC-Nachweise demonstrieren einen 1,6-T-PAM4-Durchsatz über 5 m Twinax und erweitern Kupfer auf Kleinpod-Verbindungen. Der Marktanteil für direkte Anschlusskabel bei aktiven Varianten soll von 36,80 % im Jahr 2025 auf nahezu 54,20 % bis 2031 wachsen, da KI-Cluster eine deterministische Latenz jenseits des Racks fordern.

Nach Formfaktor: Aufkommen von QSFP-DD stellt die Führungsposition von QSFP28 in Frage

QSFP28 hielt im Jahr 2025 einen Lieferanteil von 37,30 % und profitierte von der etablierten 100-GbE-Installationsbasis. Betreiber schätzen die Abwärtskompatibilität und die reichhaltige Lieferantenauswahl und behalten das Volumen auch bei aufkommenden höheren Geschwindigkeiten bei.

QSFP-DD wächst jährlich um 35,62 % auf der Grundlage der Bereitstellung von 400-GbE- und 800-GbE-Switches. NVIDIAs GB300-NVL72-System veranschaulicht die Dichtevorteile: 72 OSFP-Ports verwalten das Backend-Fabric, während Tausende von QSFP-DD-Kabeln Server-NIC-Verbindungen unterstützen. Da der Markt für direkte Anschlusskabel auf 800-Gbps-Ports umstellt, ist QSFP-DD positioniert, den QSFP28-Umsatz bis 2027 zu übertreffen.

Nach Datenratenklasse: Segment mit mehr als 100 Gbps wächst stark, während 40–100 Gbps dominiert

Das Band 40,1–100 Gbps kontrollierte 42,40 % des Umsatzes im Jahr 2025, indem es Erschwinglichkeit mit breiter Ökosystemvalidierung in Einklang brachte. Betreiber setzen 2×100-GbE-Leaf-Switch-Designs ein, um GPU-Cluster effizient zu aggregieren, und schützen das Volumen dieses Segments bis 2027.

Die Nachfrage nach Kabeln mit mehr als 100 Gbps beschleunigt sich mit einer CAGR von 34,90 %. Ethernet-800-G-Spezifikationen demonstrieren die Machbarkeit für achtadrige Kupferkabel bis zu 3 m. Frühe Lieferungen zielen auf 600-W-Rack-Scale-KI-Systeme ab, die eine Verbindungszuverlässigkeit von sieben Neunen für das tensorparallele Training erfordern.

Nach Anwendungsbereich: Edge-Standorte führen das Wachstum an, während Rechenzentren die Skalierung beibehalten

Rechenzentren beanspruchten 70,90 % der Ausgaben im Jahr 2025, was die Hyperscale-Beschaffungszyklen widerspiegelt, die mit beschleunigten KI-Server-Rollouts übereinstimmen. Ihr Anteil bleibt bis 2031 aufgrund der anhaltenden GPU-Cluster-Expansion über 60 %.

Edge-Standorte, definiert als Einrichtungen unter 200 kW, profitieren von 5G-Abdeckungsverpflichtungen und Diensten mit geringer Latenz wie Betrugserkennung oder AR-Streaming. Die Marktgröße für direkte Anschlusskabel bei Edge-Bereitstellungen wächst von USD 1,11 Milliarden im Jahr 2026 auf mehr als USD 5,33 Milliarden bis 2031, was einer CAGR von 36,90 % entspricht. Kupfer bildet die Grundlage dieser Standorte, da passive DACs den Feldaustausch vereinfachen und Serviceeinsätze reduzieren.

Geografische Analyse

Nordamerika repräsentierte 37,80 % des Umsatzes im Jahr 2025, verankert durch Hyperscaler-Expansionspläne. Der CHIPS and Science Act bietet nun eine Investitionsgutschrift von 25 % für inländische Kabelmontagelinien und fördert die lokale Produktion. Amphenols Umsatz von USD 4,8 Milliarden im ersten Quartal 2025 unterstreicht die Datacom-Dynamik der Region. Cloud-Betreiber beschleunigen 800-GbE-Fabrics und sorgen für einen stetigen DAC-Einsatz für die nächste Bereitstellungswelle.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 34,95 % bis 2031. China allein genehmigte im Jahr 2024 mehr als 220 nationale Rechenzentrum-Projekte, die jeweils für eine IT-Last von mehr als 50 MW ausgelegt sind. Japans 5G-Verdichtung erhöht die Nachfrage nach 25-Gbps-Fronthaul-DACs, insbesondere in städtischen Mikrozellen, wo Glasfaser-Tiefbauarbeiten kostenunwirtschaftlich wären. Lokale Kabelwerke nutzen Arbeits- und Komponentenflexibilität, um sowohl inländische Hyperscaler als auch US-Kunden zu bedienen, die preisgünstige SKUs beziehen.

Europa zeigt ein stetiges Wachstum im mittleren zweistelligen Bereich, gedämpft durch strengere RoHS-Neufassungen, die Bleiausnahmen in Kupferbaugruppen verschärfen. Compliance-Kosten erhöhen die Stückliste um 1–2 %, aber Betreiber gleichen dies durch Energieeinsparungen durch die Wahl passiver Kabel aus. Der Colocation-Fußabdruck der Region wächst, da US-Inhaltsanbieter Daten zur Einhaltung der DSGVO-Richtlinien lokalisieren, was einen dauerhaften, wenn auch langsameren Expansionspfad für den Markt für direkte Anschlusskabel sicherstellt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Amphenol, Molex, TE Connectivity und Luxshare kontrollieren zusammen 58 % des globalen Umsatzes und ermöglichen die Volumenbeschaffung von Kupfer- und DSP-Komponenten. Amphenols Umsatz von USD 15,2 Milliarden im Geschäftsjahr 2024 demonstriert einen Skalenvorteil und segmentübergreifende Präsenz.

Tier-2-Spezialisten zielen auf Hochgeschwindigkeitsnischen ab: Molex bemustert 224-Gb/s-interne Kabelrückwandprototypen für 51,2-Tb-Switch-Chassis. Quanta entwickelt zweckgebundene 800-GbE-DAC-Kabelbäume, die mit seinen OCP-genehmigten Servern gebündelt werden, und bettet Verbindungsverkäufe in umfassendere Systemverträge ein.

Technologie-Roadmaps konvergieren auf aktive elektrische Kabel mit integriertem DSP, die eine Reichweite von 5 m bei 112 Gb/s PAM4 ermöglichen. Frühe Bereitstellungen erzielen Preisaufschläge von mehr als 40 % gegenüber passiven SKUs und bieten eine Margenabsicherung gegen Kupferpreisschwankungen. Anbieter entwickeln auch co-verpackte Optik (CPO), positionieren diese jedoch für Verbindungen über 20 m und bewahren so die Kupfervorherrschaft unter dem Rack.

Marktführer für direkte Anschlusskabel

ACT Cables

Volex plc

IOI Technology

NVIDIA (Mellanox)

JPC Connectivity

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: NVIDIA veröffentlichte die Blackwell Ultra KI-Plattform mit integrierten 400-GbE-NICs und Tausenden von Kupferverbindungen für das interne Fabric.

- März 2025: NVIDIA stellte Spectrum-X-Photonik-Switches vor, die eine 3,5-fache Energieeffizienz versprechen; Kupfer bleibt für Sub-Rack-Abstände bestehen, bis co-verpackte Optik ausgereift ist.

- Oktober 2024: Das US-Finanzministerium finalisierte die CHIPS-ITC-Regeln und gewährte eine Gutschrift von 25 % für Investitionen in die Herstellung fortschrittlicher Verbindungstechnik.

- Oktober 2024: NVIDIA veröffentlichte einen umfassenden DAC-Designleitfaden für KI-Fabriken, der InfiniBand- und Ethernet-Layouts abdeckt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für direkte Anschlusskabel (DAC) als vorkonfektionierte Kupfer-Twinax-Baugruppen mit integrierten Transceivern, die direkt in Switches, Router, Server und Speicher für Hochgeschwindigkeitsverbindungen von etwa fünf Metern eingesteckt werden. Laut Mordor Intelligence sind sowohl passive als auch aktive Kupfervarianten enthalten, die 10-Gbps- bis 400-Gbps-Ethernet- oder InfiniBand-Datenverkehr übertragen.

Ausschlüsse aus dem Umfang. Wir schließen faserbasierte aktive optische Kabel und alle generischen strukturierten Verkabelungsprodukte aus.

Segmentierungsübersicht

- Nach Produkttyp

- Passives Direktanschlusskupfer (PDAC)

- Aktives Direktanschlusskupfer (ADAC)

- Nach Formfaktor

- SFP/SFP+

- SFP28

- QSFP+

- QSFP28

- QSFP-DD/QSFP112

- Sonstige

- Nach Datenratenklasse

- Kleiner gleich 10 Gbps

- 10,1 – 25 Gbps

- 25,1 – 40 Gbps

- 40,1 – 100 Gbps

- Mehr als 100 Gbps

- Nach Anwendungsbereich

- Rechenzentrum

- Telekommunikation

- Hochleistungsrechnen

- Unterhaltungselektronik

- Industrie

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprechen mit DAC-Designingenieuren, Beschaffungsleitern in Hyperscale- und Edge-Rechenzentren, regionalen Distributoren und Netzwerkarchitekten in Nordamerika, Europa und Asien. Die Gespräche bestätigen typische Kabelmischungen, durchschnittliche Verkaufspreise und Erneuerungszyklen, die Sekundärdaten allein nicht aufdecken können.

Desk-Recherche

Wir beginnen mit offenen Daten wie IEEE-802.3-Arbeitsgruppenergebnissen, ITU-T-Schnittstellenaktualisierungen, der Rechenzentrumszählung des Uptime Institute, Versanddaten der US-amerikanischen Internationalen Handelskommission und Statistiken europäischer Netzbetreiber, ergänzt durch Unternehmenseinreichungen bei EDGAR. D&B Hoovers, Dow Jones Factiva und Questel liefern uns Umsatz-, Nachrichten- und Patenthinweise, die Lieferantenanteile und Technologieverschiebungen verfeinern. Diese Beispiele veranschaulichen die Bandbreite der Quellen; viele weitere Dokumente wurden ebenfalls für die Datenerhebung, -validierung und -klärung herangezogen.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren die Nachfrage von oben nach unten aus aktiven Server-Switch-Port-Zählungen, unterteilt nach Geschwindigkeitsstufe und typischer Kabellänge, bevor wir die Gesamtwerte mit Stichproben von Lieferantenumsatz-Rollups abgleichen. Schlüsselvariablen wie Rack-Dichte, 100-G/400-G-Durchdringung, Kupferpreisindex, Cloud-Capex-Pläne und regionale Nutzfläche fließen in eine multivariate Regression ein, die unsere Sicht für 2025–2030 ergibt. Ausgewählte Bottom-up-Prüfungen zu QSFP-DD-Kabelpreis × Volumen verfeinern das Modell vor der Freigabe.

Datenvalidierung und Aktualisierungszyklus

Jeder Durchlauf wird durch Varianzprüfungen, Mehranalystenüberprüfung und bei Bedarf neue Rückrufe geprüft. Wir aktualisieren Modelle einmal im Jahr und geben Zwischenaktualisierungen nach wesentlichen Ereignissen heraus, damit Kunden die neueste Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für direkte Anschlusskabel Zuverlässigkeit verdient

Wir stellen fest, dass veröffentlichte Zahlen häufig abweichen, weil Unternehmen sich in den gezählten Kabeltypen, den Prognosehorizonten und der Aktualisierungshäufigkeit unterscheiden.

Zu den wichtigsten Abweichungstreibern gehören, ob aktive optische Kabel eingemischt werden, wie schnell 400-G-Hochläufe modelliert werden, der Zeitpunkt der Währungsumrechnung und ob Lieferantenumsätze oder installierte Ports das Modell verankern. Hier differenziert sich Mordor Intelligence durch disziplinierte Umfangsentscheidungen, jährliche Aktualisierungen und Dual-Lens-Validierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 12,67 Mrd. (2025) | ||

| USD 9,47 Mrd. (2024) | Globales Beratungsunternehmen A | Schließt Nachfrage über 100 Gbps und Edge-Rechenzentren aus |

| USD 13,21 Mrd. (2024) | Fachzeitschrift B | Stützt sich auf Versandextrapolation mit begrenzten Primärprüfungen |

| USD 9,32 Mrd. (2023) | Branchenverband C | Älteres Basisjahr, seltene Aktualisierung, aggressiver Preisverfall |

Diese Kontraste zeigen, dass unsere Schätzung zwischen optimistischen und konservativen Extremen liegt und Entscheidungsträgern einen ausgewogenen, transparenten Ausgangspunkt bietet, der auf klare Variablen und wiederholbare Schritte zurückführbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für direkte Anschlusskabel?

Der Markt für direkte Anschlusskabel beläuft sich im Jahr 2026 auf USD 17,07 Milliarden.

Wie schnell soll der Markt für direkte Anschlusskabel wachsen?

Der Branchenumsatz soll mit einer CAGR von 34,66 % wachsen und bis 2031 USD 75,66 Milliarden erreichen.

Welche Anwendung bietet die größte Chance?

Große Rechenzentren machen 70,90 % des Umsatzes im Jahr 2025 aus, angetrieben durch den Einsatz von KI-Clustern.

Warum gewinnen aktive DACs an Aufmerksamkeit?

Aktive DACs integrieren DSP, um die Reichweite bei 112 Gb/s pro Leitung zu erweitern, und wachsen bis 2031 jährlich um 39,15 %.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 34,95 % wachsen, dank Hyperscale-Bau in China und Japans 5G-Rollout.

Sind sinkende Optikpreise eine große Bedrohung für Kupferkabel?

Niedrigere 800-G-Optik-ASPs verringern den Kostenvorteil von Kupfer, aber Verbindungen unter 10 m bevorzugen weiterhin passive DACs aufgrund von Latenz- und Leistungsvorteilen.

Seite zuletzt aktualisiert am: