Taille et part du marché des câbles en cuivre actifs (ACC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.81 Milliards de dollars |

| Taille du Marché (2031) | 17.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles en cuivre actifs (ACC) par Mordor Intelligence

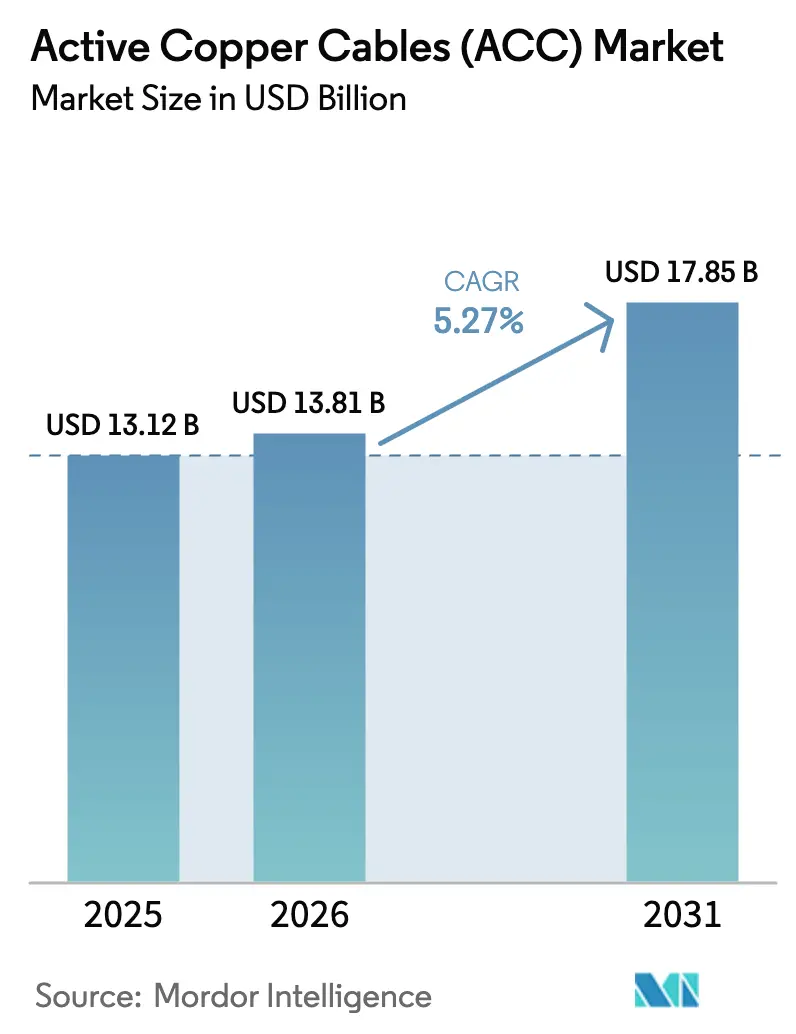

La taille du marché des câbles en cuivre actifs était évaluée à 13,12 milliards USD en 2025 et devrait croître de 13,81 milliards USD en 2026 pour atteindre 17,85 milliards USD d'ici 2031, à un CAGR de 5,27 % durant la période de prévision (2026-2031). L'expansion accélérée des centres de données hyperscale et de colocation, l'architecture de serveurs optimisée pour l'IA et l'avantage du secteur en termes de coût par port sur les liaisons courte portée soutiennent cette progression régulière. Le cuivre continue de s'imposer à l'intérieur des baies où sa faible latence compense les avantages de portée de l'optique, tandis que les nouveaux cas d'usage PCIe 5.0/6.0 et CXL étendent la demande au-delà des réseaux traditionnels. Les vents contraires liés aux matières premières, tels que la flambée du prix du cuivre en 2024 au-dessus de 5 USD la livre, incitent à une intégration verticale plus poussée, mais les investissements soutenus des fournisseurs de cloud maintiennent des volumes de distribution élevés. L'adoption de facteurs de forme à plus haute densité tels que l'OSFP-XD, ainsi que le passage des ports 100 G aux ports 800 G, amplifient les exigences en matière de calibres 28 AWG miniaturisés et plus fins, créant des défis de conception qui favorisent les acteurs établis disposant d'une expertise avancée en conditionnement du signal.

Points clés du rapport

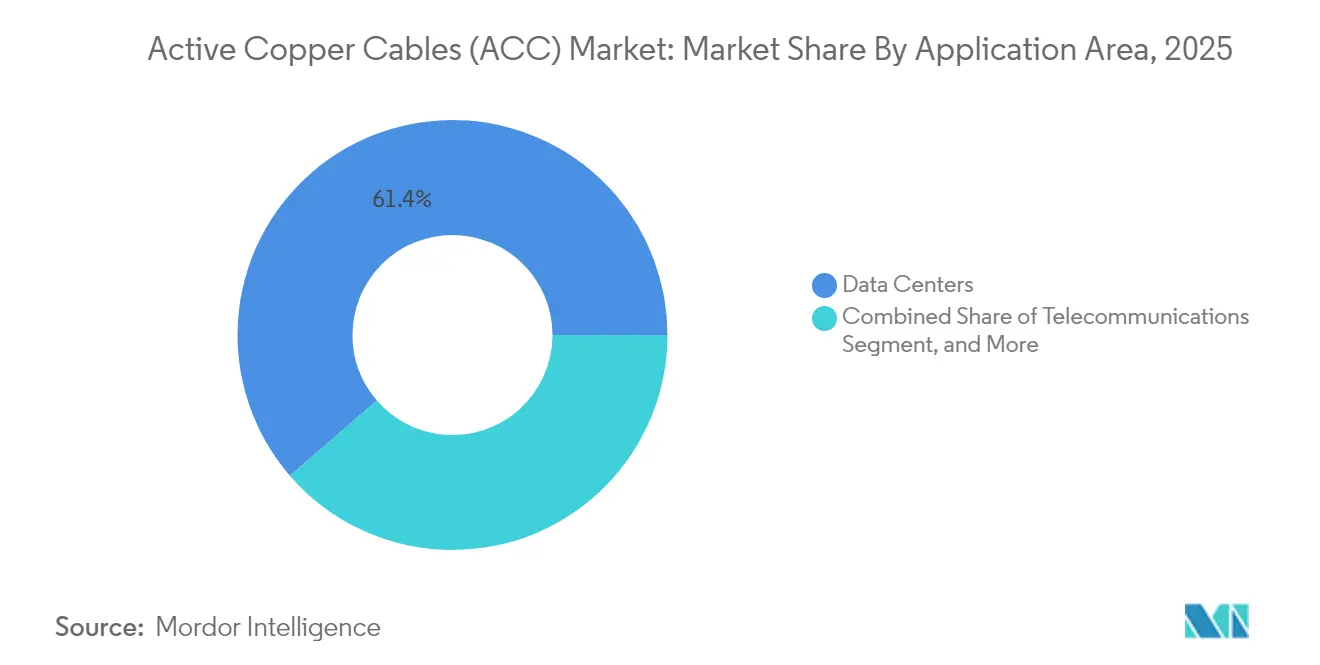

- Par application, les centres de données ont représenté 61,35 % de la part de marché des câbles en cuivre actifs en 2025 et progressent à un CAGR de 5,41 % jusqu'en 2031.

- Par facteur de forme, le QSFP+/QSFP28 détenait 46,30 % de la part de revenus en 2025, tandis que l'OSFP/OSFP-XD devrait croître à un CAGR de 6,12 % jusqu'en 2031.

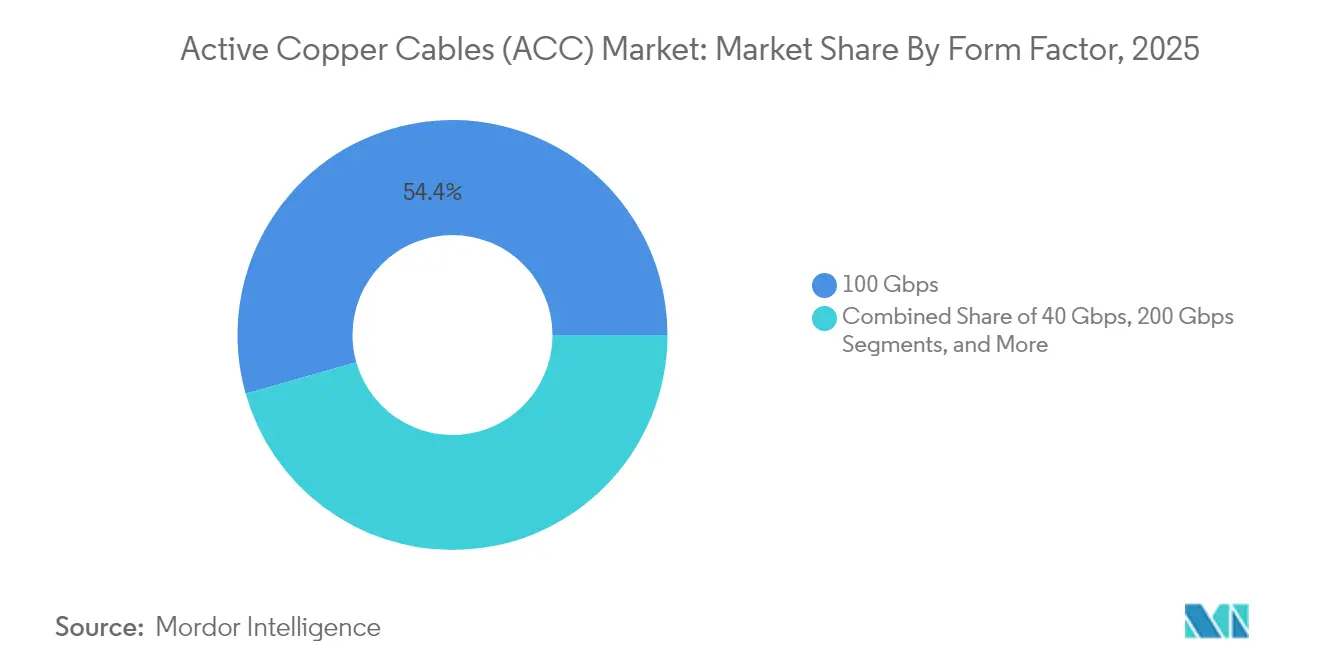

- Par débit de données, les connexions 100 Gbps représentaient 54,40 % de la taille du marché des câbles en cuivre actifs en 2025, tandis que les liaisons 800 Gbps enregistrent le CAGR le plus rapide à 5,82 % jusqu'en 2031.

- Par calibre du conducteur, le 28 AWG dominait avec 59,25 % de part de marché en 2025 ; les calibres 32 AWG et plus fins devraient progresser à un CAGR de 6,94 %.

- Par géographie, l'Amérique du Nord représentait 37,55 % de la taille du marché des câbles en cuivre actifs en 2025, tandis que l'Asie-Pacifique affiche le CAGR le plus élevé à 6,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des câbles en cuivre actifs (ACC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion accélérée des centres de données hyperscale et de colocation | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accélération des vitesses de liaison serveur-commutateur (100G → 400G) | +1.2% | Mondial, porté par les hyperscalers nord-américains | Court terme (≤ 2 ans) |

| Clusters GPU pour l'IA/ML exigeant des liaisons courte portée à ultra-faible latence | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers PCIe 5.0/6.0 et CXL à l'intérieur des serveurs | +0.7% | Mondial, adoption précoce en entreprise | Long terme (≥ 4 ans) |

| Croissance des architectures de calcul ouvert et ORv3 standardisant les AEC 800G | +0.3% | Hyperscalers nord-américains, suiveurs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion accélérée des centres de données hyperscale et de colocation

- Les nouveaux campus hyperscale dépassent couramment 200 MW, et les plans directeurs multi-gigawatts en Virginie, à Johor Bahru et au Texas illustrent une vague d'investissements qui soutient le marché des câbles en cuivre actifs. Chaque baie dans ces installations intègre des dizaines d'interconnexions courte portée, faisant de la nomenclature cuivre un poste qui évolue linéairement avec la puissance informatique déployée. La diversification géographique vers la Malaisie, l'Inde et d'autres pôles émergents reproduit cette demande dans plusieurs régions simultanément, permettant aux assemblages en cuivre standardisés d'atteindre des volumes de production plus élevés. Globalement, les perspectives à moyen terme montrent que l'expansion des centres de données ajoute plus de 1,5 GW par an en Asie-Pacifique seulement, ce qui se traduit par une croissance en volume à deux chiffres soutenue pour les produits en cuivre à liaison courte.

Accélération des vitesses de liaison serveur-commutateur (100G → 400G)

Les hyperscalers sautent le 200 G et passent directement aux ports serveur 400 G ou 800 G. La ratification de la norme IEEE 802.3df en 2024 a légitimé les spécifications électriques jusqu'à 800 Gbps pour des portées ≤ 7 m, une plage qui favorise nettement les câbles en cuivre actifs par rapport à l'optique en milieu de rangée.[1]IEEE Standards Association, "Norme IEEE 802.3df-2024 pour Ethernet," ieee.org Les fournisseurs de commutateurs présentent déjà des lames 800 G à 144 ports, de sorte que les architectures de niveau feuille comportent des milliers de courtes liaisons nécessitant une connectivité à faible latence.[2]NVIDIA Corporation, "Plateforme réseau Quantum-X800," nvidia.com Le prix des modules optiques restant encore élevé par port, l'argument d'efficacité en capital maintient la préférence pour le cuivre à l'intérieur et entre les baies adjacentes, renforçant la demande durant cette transition rapide vers des vitesses supérieures.

Clusters GPU pour l'IA/ML exigeant des liaisons courte portée à ultra-faible latence

Les grandes enceintes GPU consomment jusqu'à 11 kW par carte et nécessitent une connectivité hôte de 8×200G ou supérieure, ce qui amplifie le besoin de câbles denses et thermiquement efficaces. Les solutions en cuivre actif contribuent à une latence inférieure à 5 ns car elles évitent la conversion électro-optique, un avantage qui préserve la précision de l'entraînement et les temps d'exécution des tâches dans les charges de travail IA. Des fournisseurs tels que TE Connectivity proposent désormais des câbles PAM4 à 224 Gbps conçus pour des environnements à 85 °C, correspondant aux températures d'échappement croissantes à l'intérieur des baies refroidies par liquide. Ces assemblages spécialement conçus renforcent le marché des câbles en cuivre actifs à mesure que les clusters IA se multiplient sur de nouveaux sites d'entreprise et de cloud.

Transition vers PCIe 5.0/6.0 et CXL à l'intérieur des serveurs

PCI-SIG a finalisé CopprLink pour PCIe 6.0, prenant en charge 64 GT/s sur des câbles actifs allant jusqu'à 4 m. Les fabricants d'équipements d'origine peuvent concevoir des pools de mémoire désagrégés et des accélérateurs externes sans sacrifier la bande passante ni la latence. Ce changement augmente les volumes unitaires au-delà des liaisons NIC-commutateur traditionnelles vers les plans arrière, les châssis et les voies serveur à serveur. Ces liaisons se trouvant à l'intérieur des baies, la limite de portée du cuivre est sans objet, tandis que ses économies sur la nomenclature par rapport à l'optique conduisent à une adoption plus large sur les plateformes x86 grand public durant l'horizon de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations de portée au-delà de 5 à 7 m par rapport aux AOC | -0.8% | Mondial, prononcé dans les déploiements à grande échelle | Court terme (≤ 2 ans) |

| Hausse des prix du cuivre et volatilité de la chaîne d'approvisionnement | -0.6% | Mondial, aigu dans les pôles de fabrication | Moyen terme (2 à 4 ans) |

| Défis liés au budget thermique sur les voies PAM4 à 224 Gbps | -0.4% | Marchés avancés avec adoption précoce du 224G | Long terme (≥ 4 ans) |

| Interopérabilité fragmentée pour les nouveaux facteurs de forme | -0.3% | Mondial, segments d'adopteurs précoces | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limitations de portée au-delà de 5 à 7 m par rapport aux AOC

L'atténuation électrique et les interférences électromagnétiques dégradent les signaux PAM4 au-delà du plafond de 7 m qui encadre désormais la plupart des déploiements de câbles en cuivre actifs dans les salles de données modernes. Les topologies en milieu de rangée nécessitant des liaisons de 15 m ou plus se tournent par défaut vers les câbles optiques actifs, érodant la part du cuivre chaque fois que les opérateurs allongent les distances pour des raisons de confinement des allées chaudes ou de distribution de l'alimentation. À 800 G, les budgets de perte d'insertion se resserrent davantage, mettant le cuivre sous pression même dans le domaine courte portée.

Défis liés au budget thermique sur les voies PAM4 à 224 Gbps

Des intervalles unitaires inférieurs à 10 ps augmentent la consommation d'énergie des égaliseurs, et la chaleur supplémentaire doit être dissipée dans des baies atteignant déjà 100 kW. Les laboratoires d'intégrité du signal montrent que l'obtention d'un rapport signal/bruit de 34 dB à 224 G nécessite des fonctions DSP avancées et des retimers qui augmentent la température, pouvant potentiellement pousser les câbles au-delà de leur limite de 90 °C sous des charges IA soutenues. Les fournisseurs se prémunissent en adoptant des câbles twinax blindés avec de nouveaux matériaux diélectriques, mais ces conceptions de nouvelle génération entraînent des coûts plus élevés qui pourraient modérer l'adoption là où les prix de l'optique baissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par zone d'application : les centres de données dominent le marché

Les centres de données représentaient 61,35 % de la part de marché des câbles en cuivre actifs en 2025, la plus élevée parmi tous les cas d'usage. Cette domination devrait se maintenir jusqu'en 2031, le segment progressant à un CAGR de 5,41 %, porté par le nombre de baies hyperscale et la densité des serveurs IA qui nécessitent des milliers de liaisons intra-baie par campus. Les télécommunications suivent, soutenues par le backhaul 5G et les réseaux d'accès radio centralisés qui utilisent de courts cavaliers en cuivre au sein des unités de bande de base.

La taille du marché des câbles en cuivre actifs pour les centres de données devrait s'élargir davantage à mesure que les sites périphériques reproduisent les architectures cloud dans des empreintes plus réduites. Les laboratoires de recherche riches en GPU et les sites HPC ajoutent une demande incrémentale, bien que leurs volumes absolus restent inférieurs aux constructions hyperscale. L'électronique grand public et l'automatisation industrielle représentent des niches prometteuses où les câbles à faible latence et haute flexibilité conviennent aux configurations de jeux et aux réseaux d'usine déterministes. La standardisation via l'OCP propage les références en cuivre dans ces secteurs adjacents, renforçant l'échelle et amortissant la volatilité des prix.

Par facteur de forme : l'évolution de l'OSFP remet en cause la domination du QSFP

Le QSFP+/QSFP28 a capturé 46,30 % des revenus en 2025 et ancre encore la plupart des ports de commutateurs de classe 100 G. Néanmoins, le CAGR de 6,12 % de l'OSFP/OSFP-XD indique un transfert de leadership imminent une fois que le 800 G deviendra courant. Les implémentations OSFP à double port délivrent 1,6 Tb/s par module, doublant la densité de façade à enveloppes thermiques équivalentes.

Lorsque les hyperscalers renouvellent leurs réseaux, ils adaptent souvent les cages QSFP existantes avec des optiques QSFP-DD fonctionnant sur huit voies électriques à 50 G chacune. Ce pontage maintient la base installée active tout en permettant des mises à niveau de vitesse incrémentales. Le marché des câbles en cuivre actifs bénéficie de la coexistence des deux générations car chaque baie nécessite des inventaires de câbles mixtes pour correspondre à la diversité des NIC et des commutateurs. L'espacement serré des broches et les marges de perte d'insertion réduites positionnent les fournisseurs établis disposant de matériaux PCB haute vitesse éprouvés pour capter une prime.

Par débit de données : l'émergence du 800 Gbps remodèle la hiérarchie des vitesses

Le palier 100 Gbps a conservé 54,40 % des expéditions en 2025 en raison de son omniprésence dans les couches feuilles d'entreprise et de cloud. Le prochain cycle montre cependant les liaisons 800 Gbps s'accélérant à un CAGR de 5,82 % à mesure que les clusters IA adoptent des structures feuille-épine 800 G. La taille du marché des câbles en cuivre actifs allouée aux ports 800 G augmente donc rapidement, faisant évoluer le mix de revenus sans éliminer les vitesses héritées.

Le 400 Gbps occupe encore un créneau stratégique de mi-cycle, servant d'agrégat de répartition pour les serveurs 8×50 G ou les GPU 4×100 G. Les paliers inférieurs à 25 Gbps persistent dans les déploiements à longue traîne tels que le stockage hérité et les appareils périphériques. Les suites de test 224 G de Keysight confirment la maturité technique pour le prochain saut de débit, suggérant que le cuivre reste pertinent même au-delà de 1 Tb/s à condition que l'égalisation et les retimers maintiennent des enveloppes de puissance viables.

Par calibre du conducteur : la miniaturisation favorise l'adoption de fils plus fins

Le 28 AWG domine avec 59,25 % de part unitaire grâce à son équilibre entre atténuation et résistance mécanique. L'élan de croissance se déplace désormais vers le 32 AWG et plus fin, qui affiche un CAGR de 6,94 % à mesure que les opérateurs recherchent des rayons de courbure plus serrés et une meilleure circulation d'air. Ces câbles plus fins libèrent de l'espace pour les collecteurs de refroidissement liquide autour des plateaux GPU et facilitent la gestion des câbles au-dessus des serveurs.

Les ingénieurs produit améliorent l'intégrité du signal en utilisant des diélectriques à faible asymétrie et des géométries de blindage twinaxial qui combattent les pertes par effet de peau dans les conducteurs plus fins. La taille du marché des câbles en cuivre actifs pour le 24 AWG reste stable dans les centres HPC exigeants où la marge compte plus que l'espace. Pourtant, à mesure que les densités de baies augmentent, la plupart des nouveaux volumes s'aligneront sur les calibres 30 à 32 AWG, renforçant la tendance à la miniaturisation sur toute la fenêtre de prévision.

Analyse géographique

L'Amérique du Nord contrôlait 37,55 % du marché des câbles en cuivre actifs en 2025, portée par les dépenses d'investissement hyperscale concentrées. Microsoft a réservé 80 milliards USD pour la croissance de ses centres de données au cours de l'exercice 2025 et Amazon s'est engagé à hauteur de 30 milliards USD en Pennsylvanie et en Caroline du Nord, garantissant une demande de connectivité sur plusieurs années. L'accès stable au réseau électrique, les chaînes d'approvisionnement établies et les procédures d'autorisation simplifiées renforcent ce leadership, bien que la hausse des coûts fonciers et énergétiques pousse une partie de l'expansion vers des métropoles secondaires.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 6,32 % jusqu'en 2031. Les projets multi-gigawatts à Johor Bahru porteront la Malaisie à 1,6 GW de capacité opérationnelle, tandis que l'Inde prévoit de doubler sa puissance installée d'ici 2026 dans le cadre de grands baux cloud. Le Japon connaît une inflation des coûts de construction de centres de données de 69 % mais continue d'augmenter son empreinte pour répondre à la demande intérieure en IA. Cet élan régional exceptionnel canalise des volumes significatifs vers les assemblages de câbles locaux, favorisant parfois les fournisseurs régionaux lorsque les droits de douane à l'importation ou les délais d'approvisionnement contraignent les produits fabriqués aux États-Unis.

L'Europe affiche une expansion régulière, portée par la réglementation, qui valorise le matériel économe en énergie. Les règles locales de souveraineté des données maintiennent les nouvelles capacités sur le territoire national, tandis que les régions riches en énergies renouvelables telles que les pays nordiques attirent des fermes de calcul haute densité qui s'appuient toujours sur le cuivre pour les liaisons internes. Le Moyen-Orient et l'Afrique sont en retrait en termes absolus mais bénéficient d'une croissance à deux chiffres à partir d'une base réduite, soutenue par des initiatives de transformation numérique et des atterrissages de câbles sous-marins qui améliorent l'interconnectivité régionale. L'approvisionnement en cuivre, avec des matières premières provenant du Chili, de la République démocratique du Congo et de la Zambie, influence les profils de coûts régionaux et reste une variable stratégique pour les fabricants de câbles.

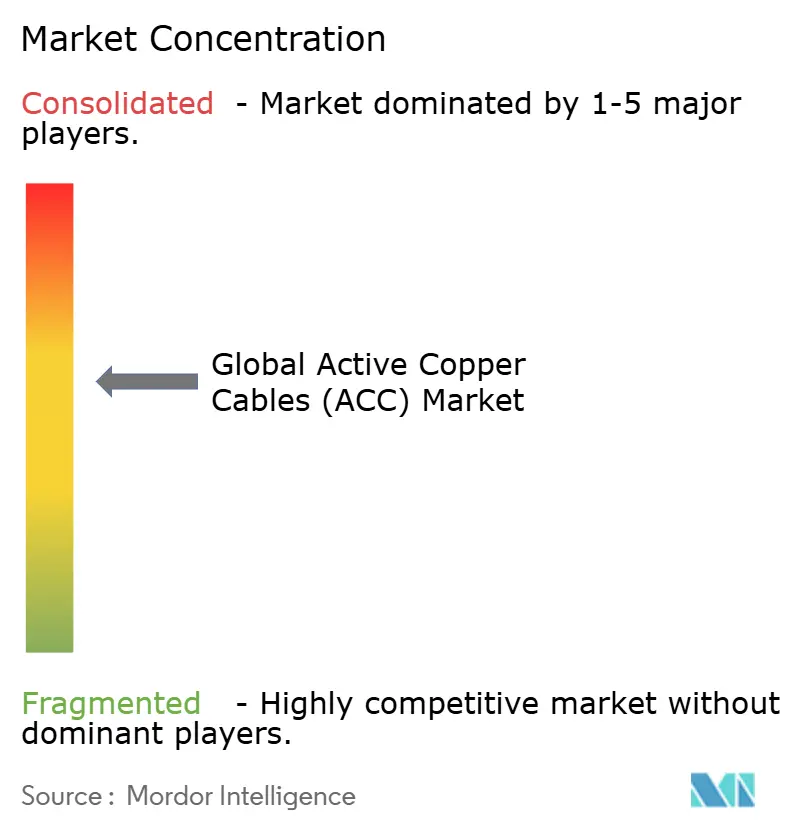

Paysage concurrentiel

Le marché des câbles en cuivre actifs présente une concentration intermédiaire. Amphenol, TE Connectivity, Molex et Luxshare contrôlent des portions clés des assemblages de câbles QSFP, OSFP et PCIe, bénéficiant de lignes de placage, d'emboutissage et d'extrusion twinax intégrées. La hausse des prix des matières premières au-dessus de 5 USD la livre en 2024 a incité ces leaders à optimiser les sections transversales des conducteurs et à adopter des alliages alternatifs, des initiatives que les acteurs plus petits peinent à reproduire à grande échelle.

L'acquisition par Amphenol des activités Andrew et LifeSync de CommScope a élargi son portefeuille d'intégrité du signal et ajouté 4,81 milliards USD au chiffre d'affaires 2025, témoignant d'un appétit pour l'intégration verticale.[4]Amphenol Corporation, "Communiqué de résultats de l'exercice 2024," amphenol.com TE Connectivity a acquis Richards Manufacturing pour obtenir un usinage de connecteurs de précision pour les conceptions à 224 G. Le mouvement de Prysmian vers Channell Commercial étend sa portée du câblage électrique aux assemblages pour centres de données, une stratégie de diversification qui équilibre la cyclicité dans les segments des télécommunications et de l'énergie.

Les normes ouvertes telles que la spécification AEC 800 G de l'OCP diluent les marges propriétaires, mais elles élargissent également le volume total disponible, offrant aux fabricants asiatiques de second rang la possibilité de répondre aux commandes sensibles aux coûts. Parallèlement, les barrières à la propriété intellectuelle dans les DSP PAM4 et les retimers favorisent les acteurs établis, limitant l'érosion immédiate des prix premium. Le paysage qui en résulte combine des avantages d'échelle pour les grandes marques avec des opportunités de niche dans les facteurs de forme émergents où l'agilité et les faibles frais généraux permettent des cycles de conception plus rapides.

Leaders du secteur des câbles en cuivre actifs (ACC)

NVIDIA Corporation

Cisco Systems Inc.

3M Company

TE Connectivity

Sumitomo Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Mirait Holdings a sécurisé 629,2 milliards de yens de commandes, soit une hausse de 14,6 % liée à des projets de câblage pour centres de données et énergies renouvelables.

- Mai 2025 : Prysmian Group a accepté d'acquérir Channell Commercial Corporation pour 950 millions USD plus des compléments de prix, marquant son entrée dans la connectivité pour centres de données.

- Février 2025 : TE Connectivity a finalisé l'acquisition de Richards Manufacturing, ajoutant des connecteurs de haute précision pour les assemblages à 224 G.

- Janvier 2025 : Amphenol a affiché un chiffre d'affaires de 15,2 milliards USD pour l'exercice 2024 après l'intégration des unités Andrew et LifeSync de CommScope.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Les câbles en cuivre actifs (ACC) sont des assemblages twinaxiaux en cuivre courte portée qui intègrent des redrivers ou des retimers afin que le trafic Ethernet, InfiniBand, PCIe et CXL de 25 à 800 Gbps circule proprement entre les serveurs, les commutateurs et le stockage à l'intérieur d'une même baie ou de la baie adjacente. Notre étude valorise les ACC terminés en usine expédiés aux formats SFP28, QSFP28, OSFP, OSFP-XD et équivalents au chiffre d'affaires client final.

Exclusions du périmètre : câbles en cuivre à connexion directe passifs, câbles optiques actifs et fil de cuivre en vrac sans électronique embarquée.

Aperçu de la segmentation

- Par zone d'application

- Centres de données

- Télécommunications

- Calcul haute performance

- Électronique grand public

- Automatisation industrielle

- Autres applications

- Par facteur de forme

- SFP+/SFP28

- QSFP+/QSFP28

- QSFP-DD

- OSFP / OSFP-XD

- Par débit de données

- ≤25 Gbps

- 40 Gbps

- 100 Gbps

- 200 Gbps

- 400 Gbps

- 800 Gbps

- Par calibre du conducteur (AWG)

- 24-26 AWG

- 28-30 AWG

- 32 AWG et plus fin

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des fabricants de câbles, des architectes de réseaux cloud et des distributeurs en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont permis de clarifier les évolutions du mix de ports, les longueurs de câbles typiques et les écarts de prix de vente moyen régionaux, comblant les lacunes laissées par les données publiques.

Recherche documentaire

Nous avons commencé par cartographier la demande à l'aide des lignes d'importation HS-8544, des déclarations de dépenses d'investissement des hyperscalers, des notes de publication IEEE 802.3 et OCP, des comptages de nœuds BICSI, des fiches techniques de produits, des rapports annuels audités et de la presse largement citée. Des bibliothèques payantes, D&B Hoovers et Dow Jones Factiva, ont aidé nos analystes à examiner les revenus des fournisseurs et à surveiller les évolutions de prix. Ces sources illustrent, sans épuiser, les éléments de preuve que nous avons examinés.

Dimensionnement du marché et prévisions

Un modèle descendant part des comptages de baies installées et des feuilles de route publiées des ports de commutateurs, superpose les taux de pénétration des ACC au niveau régional et les prix de vente moyens pondérés, puis effectue une vérification croisée avec les agrégats des fournisseurs et des factures échantillonnées. Une régression multivariée projette la demande en utilisant les expéditions de ports 400/800 G, la densité des baies, l'indice des prix du cuivre et le passage aux calibres 28 à 32 AWG ; les dépenses d'investissement cloud servent de variable proxy là où les données sont insuffisantes.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des suiveurs de ports indépendants avant examen par des responsables seniors. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements tels qu'une nouvelle spécification CXL modifient la demande.

Pourquoi la base de référence de Mordor Intelligence pour les câbles en cuivre actifs (ACC) est fiable

Les chiffres publiés divergent souvent car chaque entreprise adopte sa propre définition du périmètre produit, sa propre courbe d'adoption et son propre rythme de renouvellement.

En alignant le périmètre sur les normes et en revérifiant annuellement les données d'expédition et de prix de vente moyen, Mordor Intelligence fournit une base de référence équilibrée en laquelle les acheteurs peuvent avoir confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,12 milliards USD (2025) | ||

| 9,47 milliards USD (2024) | Consultance mondiale A | Inclut les DAC passifs et les hybrides optiques |

| 3,10 milliards USD (2024) | Observatoire sectoriel B | Périmètre limité à ≤100 G ; Asie-Pacifique exclue |

| 2,15 milliards USD (2024) | Revue professionnelle C | Utilise uniquement les revenus des fournisseurs ; aucune vérification des circuits de distribution |

Cette comparaison montre que notre chiffre se situe dans la moyenne car le processus est transparent, reproductible et ancré dans des moteurs mesurables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des câbles en cuivre actifs ?

Le marché est évalué à 13,81 milliards USD en 2026 et devrait atteindre 17,85 milliards USD d'ici 2031.

Quelle application domine la demande de câbles en cuivre actifs ?

Les centres de données sont en tête avec 61,35 % de part de marché en 2025 grâce au volume de baies hyperscale et à la densité des serveurs IA.

À quelle vitesse la région Asie-Pacifique croît-elle ?

L'Asie-Pacifique enregistre un CAGR de 6,32 % jusqu'en 2031, le plus rapide parmi toutes les régions.

Pourquoi les câbles 800 Gbps sont-ils importants ?

Les charges de travail IA nécessitent une bande passante plus élevée par nœud, faisant du 800 G le segment de débit de données à la croissance la plus rapide avec un CAGR de 5,82 %.

Quel facteur de forme prend de l'élan face au QSFP ?

L'OSFP et l'OSFP-XD affichent un CAGR de 6,12 % car ils prennent en charge les liaisons 800 G avec une densité de ports supérieure.

Quels défis limitent la portée des câbles en cuivre ?

L'atténuation du signal et les interférences électromagnétiques limitent les longueurs efficaces à 7 m, au-delà desquelles les solutions optiques actives deviennent plus rentables.

Dernière mise à jour de la page le: