Tamaño y Participación del Mercado de Cables de Conexión Directa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

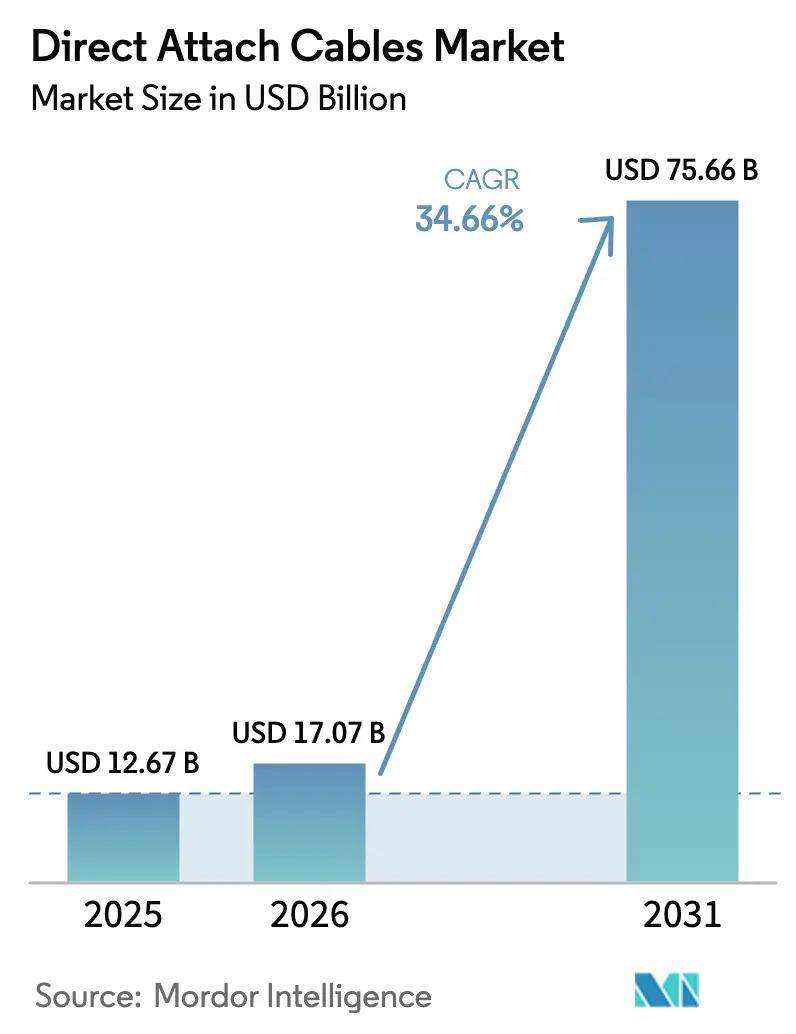

| Tamaño del Mercado (2026) | 17.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.66% CAGR |

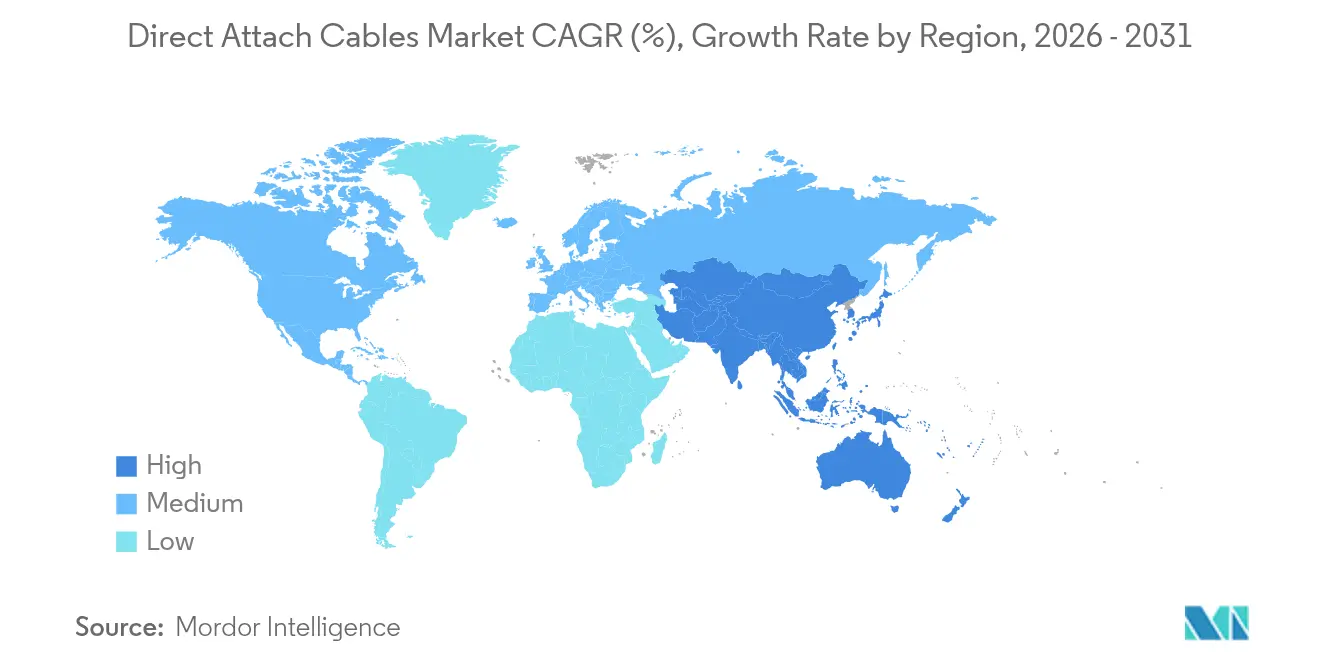

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

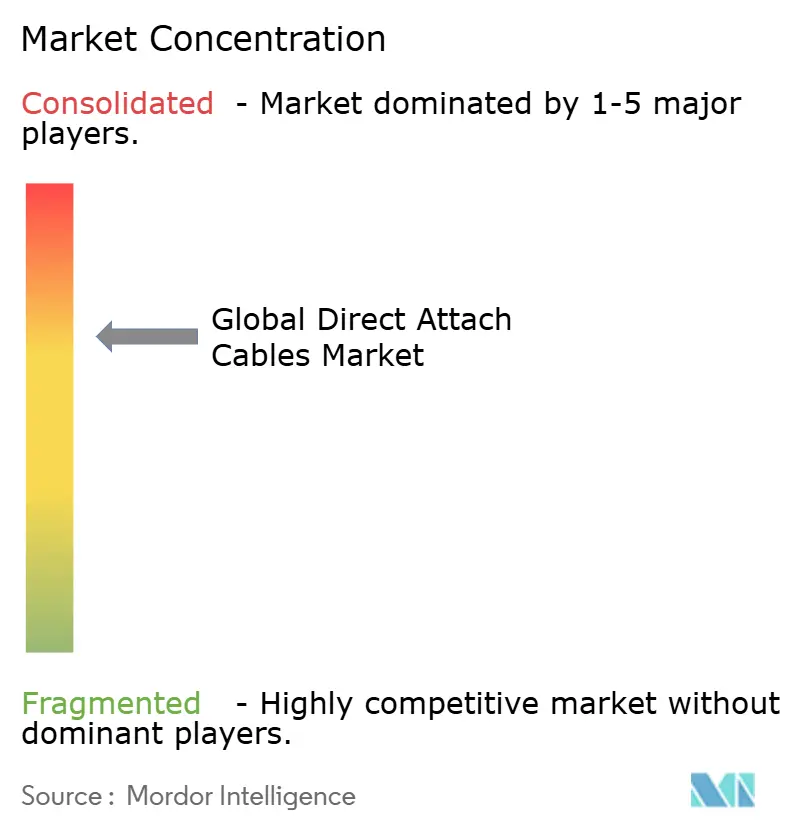

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Conexión Directa por Mordor Intelligence

Se espera que el tamaño del mercado global de Cables de Conexión Directa crezca de USD 12,67 mil millones en 2025 a USD 17,07 mil millones en 2026 y se prevé que alcance USD 75,66 mil millones en 2031 a una CAGR del 34,66% durante 2026-2031.

El impulso refleja densidades de bastidores en centros de datos que se desplazan de 8–10 kW hacia 15–20 kW, mientras que los clústeres de IA ya superan los 100 kW por bastidor, lo que obliga a los operadores a favorecer las interconexiones de cobre de bajo consumo energético. Los propietarios de centros de datos consideran el cobre pasivo como la opción de menor latencia para enlaces de menos de 7 m, evitando la penalización de 2–5 W por puerto de los transceptores ópticos. La migración de factores de forma hacia QSFP-DD y OSFP admite conmutadores de 400 GbE y 800 GbE, acelerando la adopción de cables de alta velocidad. Asia Pacífico emerge como la base de compradores de más rápido crecimiento, respaldada por las construcciones de hiperescala de China y los despliegues de 5G de Japón, mientras que el crédito del 25% de la Ley CHIPS incentiva la relocalización del ensamblaje de cables en EE. UU. La volatilidad del costo del cobre y la caída de los precios de los módulos ópticos moderan el entusiasmo a corto plazo, aunque el procesamiento de señal digital (DSP) integrado en los cables de conexión directa activos amplía el alcance y mantiene el rendimiento a más de 100 Gbps.

Conclusiones Clave del Informe

- Por aplicación, los centros de datos representaron el 70,90% de la participación del mercado de Cables de Conexión Directa en 2025, mientras que se proyecta que los centros de datos perimetrales se expandirán a una CAGR del 36,90% hasta 2031.

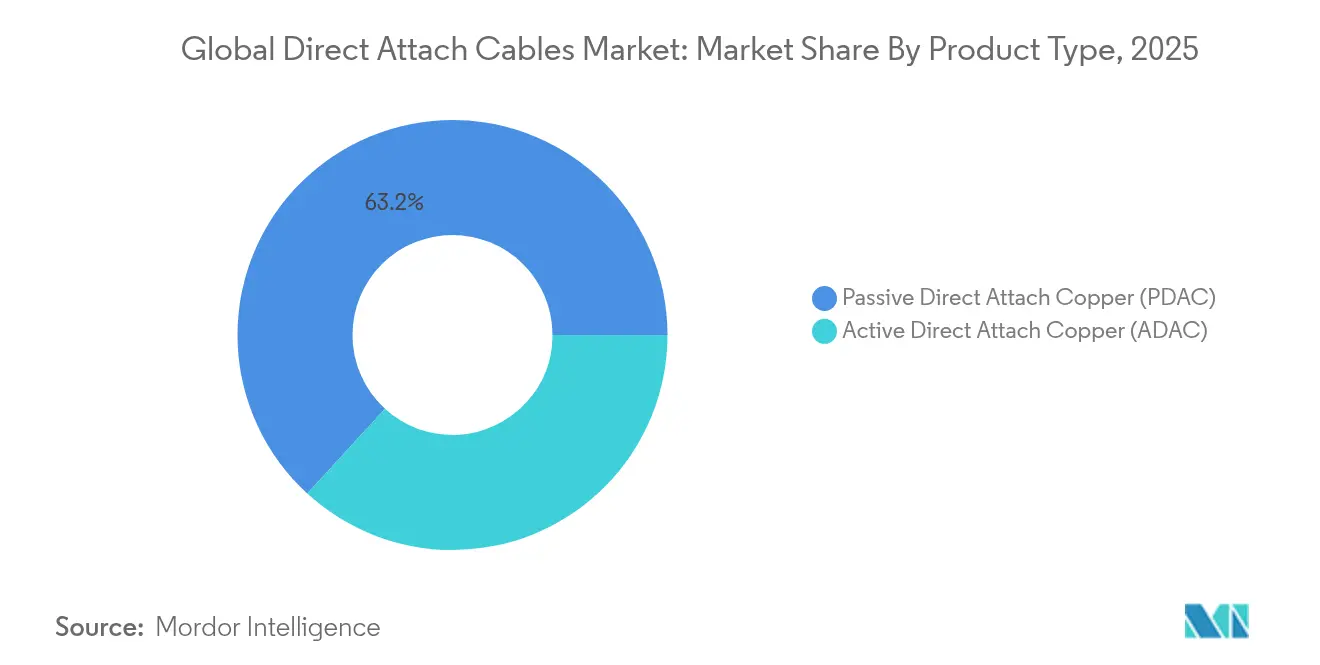

- Por tipo de producto, el cobre pasivo capturó el 63,20% del tamaño del mercado de Cables de Conexión Directa en 2025, mientras que las soluciones activas registraron la CAGR más rápida del 39,15% hasta 2031.

- Por factor de forma, QSFP28 lideró con una participación de ingresos del 37,30% en 2025; QSFP-DD avanza a una CAGR del 35,62% hasta 2031.

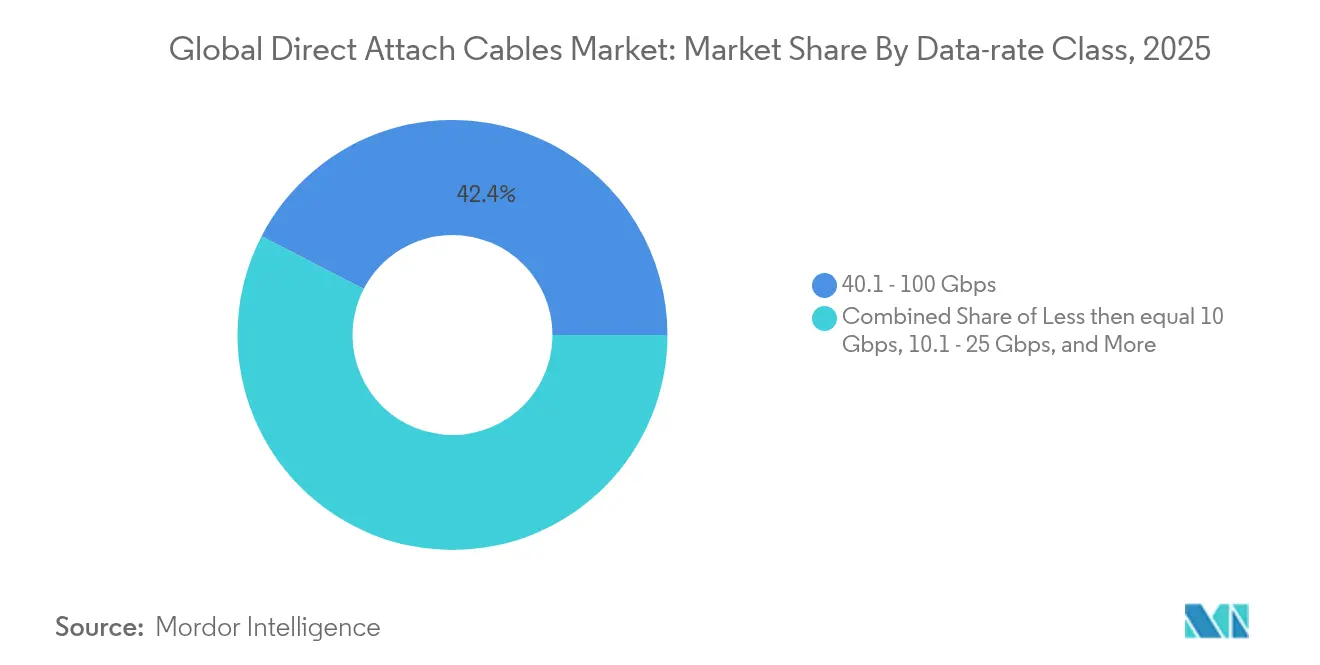

- Por clase de velocidad de datos, el rango de 40,1–100 Gbps representó el 42,40% del tamaño del mercado de Cables de Conexión Directa en 2025, y se proyecta que el nivel de más de 100 Gbps crecerá un 34,90% anual hasta 2031.

- Por región, América del Norte contribuyó con el 37,80% de los ingresos en 2025, mientras que se prevé que Asia Pacífico registre la CAGR más alta del 34,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cables de Conexión Directa

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcciones de centros de datos a escala de nube en segmentos de hiperescala y coubicación | 8.50% | Global, concentrado en América del Norte y APAC | Mediano plazo (2-4 años) |

| Actualizaciones rápidas de conmutadores 400 GbE/800 GbE que aceleran la adopción de cables de conexión directa de alta velocidad | 7.20% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Fronthaul de RU a DU en redes 5G de telecomunicaciones que prefieren enlaces de cobre de 25 Gbps optimizados en costo | 6.80% | Núcleo de APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Clústeres de IA perimetral (inferencia de LLM) que demandan interconexión de cobre de baja latencia | 9.10% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Construcciones de centros de datos a escala de nube en los segmentos de hiperescala y coubicación

Los hiperescaladores ahora especifican cableado de cobre para recorridos dentro del bastidor y entre bastidores de corto alcance donde la latencia determinista de submicrosegundo es crítica. Una sola instalación de Microsoft consume más de 2.100 toneladas de cobre, y la demanda proyectada se multiplicará a medida que la inferencia de IA se vuelva generalizada. Los operadores de coubicación siguen un camino similar porque el cobre elimina la sobrecarga del transceptor óptico, típicamente 2–5 W por puerto, lo que resulta en ahorros directos de energía. Los ensamblajes preconectorizados reducen el tiempo de instalación hasta en un 80%, acortando las ventanas de despliegue para nueva capacidad. En conjunto, estos factores impulsan el mercado de Cables de Conexión Directa al garantizar que el cobre siga siendo el estándar de corto alcance incluso cuando la fibra toma el control de los enlaces entre edificios.

Actualizaciones rápidas de conmutadores 400 GbE/800 GbE que aceleran la adopción de cables de conexión directa de alta velocidad

Los clústeres de entrenamiento de IA dependen de estructuras amplias y sin bloqueo que llevan cada puerto de conmutador a 400 GbE y 800 GbE. El Consorcio de Tecnología Ethernet ratificó una especificación de 800 GbE que multiplexa ocho carriles de 106 Gb/s, lo que obliga a los fabricantes de cables a invertir en diseños de par trenzado de baja asimetría. Arista reportó ingresos de USD 7 mil millones en el ejercicio fiscal 2024, citando las redes de IA como el vector de crecimiento dominante. NVIDIA proyecta que sus conmutadores Spectrum-X se enviarán en 2026, pero coexistirán con el cobre para enlaces de menos de 10 m donde la pérdida de potencia de la óptica aún importa. Estas actualizaciones forman una cartera de demanda de productos DAC de 400 G y 800 G que impulsa el mercado de Cables de Conexión Directa durante el horizonte de pronóstico.

Fronthaul de RU a DU en redes 5G de telecomunicaciones que prefieren enlaces de cobre de 25 Gbps optimizados en costo

Las arquitecturas de RAN centralizada requieren latencia determinista de RU a DU. Las directrices de CPRI limitan los presupuestos de enlace de fronthaul, haciendo viable el cobre pasivo hasta 30 m. La plataforma Fronthaul 6000 de Ericsson acepta interfaces de cobre de 25 G, ayudando a los operadores móviles a evitar construcciones de fibra en calles congestionadas[1]Ericsson AB, "Hoja de Producto Fronthaul 6000," ericsson.com. Las redes 5G urbanas densas de más de 300 pequeñas celdas/km², por lo tanto, se convierten en un considerable grupo de demanda potencial para ensamblajes DAC rentables.

Clústeres de IA perimetral (inferencia de LLM) que demandan interconexión de cobre de baja latencia

Las cargas de trabajo de inferencia en sitios perimetrales metropolitanos valoran la latencia de submicrosegundo. Leviton señala una CAGR del 30% en la demanda de transceptores impulsada por IA, pero reconoce que el cobre mantiene una ventaja en presupuestos de energía ajustados. El Cable Eléctrico Activo de Marvell integra DSP para extender el alcance del cobre más allá de 5 m a 112 Gb/s por carril[2]Marvell Technology, "Documento Técnico sobre Cable Eléctrico Activo," marvell.comMarvell Technology, "Documento Técnico sobre Cable Eléctrico Activo," marvell.com. TE Connectivity espera enlaces de 224 Gb/s en pocos años, manteniendo la relevancia del cobre para despliegues perimetrales[3]TE Connectivity, "Hoja de Ruta de Interconexión de 224 Gb/s," te.com.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inminentes límites de potencia de bastidores de servidores (menos de 25 kW) que restringen la adopción de cables de conexión directa de calibre grueso | -4.20% | Global, agudo en centros de datos heredados | Corto plazo (≤ 2 años) |

| Los precios de venta promedio de módulos ópticos QSFP-DD800 caen más rápido que el cobre, reduciendo la brecha del costo total de propiedad | -3.80% | América del Norte y UE, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inminentes límites de potencia de bastidores de servidores (menos de 25 kW) que restringen la adopción de cables de conexión directa de calibre grueso

Los sistemas eléctricos de centros de datos heredados tienen un límite de 25 kW por bastidor, lo que restringe el espacio y el margen térmico para el cobre de gran diámetro. Los operadores que modernizan de distribución de 208 V a 400 V reducen las pérdidas, pero se mantienen cautelosos respecto a la masa adicional del cable que complica el flujo de aire. El Cable Eléctrico Activo resuelve parte de este problema con ecualizadores integrados, aunque el costo aumenta en consecuencia, frenando el crecimiento unitario a corto plazo en el mercado de Cables de Conexión Directa.

Los precios de venta promedio de módulos ópticos QSFP-DD800 caen más rápido que el cobre, reduciendo la brecha del costo total de propiedad

La integración de fotónica de silicio reduce drásticamente los costos de los componentes ópticos, y los contratos de volumen a escala hiperescala aceleran el descenso. La hoja de ruta de NVIDIA apunta a una eficiencia energética 3,5 veces mayor frente a la óptica convencional, lo que erosionará la ventaja energética del cobre a largo plazo. El cobre también enfrenta inflación en materias primas: los precios al contado del LME superaron USD 5,20/lb en 2024, añadiendo entre un 25% y un 35% a los costos de ensamblaje. El efecto acumulado reduce la ventaja de costo del cobre en algunos escenarios de alcance perimetral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cables de Conexión Directa Activos Amplían el Alcance Mientras las Unidades Pasivas Dominan

Los ensamblajes pasivos representaron el 63,20% de los ingresos de 2025, confirmando su estatus como el componente de mayor volumen para enlaces de menos de 7 m dentro de bastidores donde la integridad de la señal se mantiene dentro de las especificaciones IEEE. En este segmento, el tamaño del mercado de Cables de Conexión Directa para unidades pasivas fue igual a USD 8,01 mil millones en 2025. Los hiperescaladores los prefieren porque la eliminación del DSP reduce los puntos de fallo y disminuye el consumo de energía por puerto en 1–2 W.

Los diseños activos registran la CAGR más alta del 39,15%, aprovechando el DSP integrado para compensar la atenuación por efecto pelicular a 25 Gb/s y superiores. Las pruebas de concepto del AEC de Marvell demuestran un rendimiento PAM4 de 1,6 T sobre 5 m de par trenzado, extendiendo el cobre a interconexiones de pequeños módulos. Se espera que la participación del mercado de Cables de Conexión Directa para variantes activas crezca del 36,80% en 2025 a casi el 54,20% en 2031 a medida que los clústeres de IA demanden latencia determinista más allá del bastidor.

Por Factor de Forma: La Emergencia de QSFP-DD Desafía el Liderazgo de QSFP28

QSFP28 mantuvo una participación de envíos del 37,30% durante 2025, impulsado por la base instalada consolidada de 100 GbE. Los operadores aprecian la compatibilidad con versiones anteriores y la abundante oferta de proveedores, manteniendo el volumen incluso cuando surgen velocidades más nuevas.

QSFP-DD crece un 35,62% anual sobre la base del despliegue de conmutadores de 400 GbE y 800 GbE. El sistema GB300 NVL72 de NVIDIA ilustra los beneficios de densidad: 72 puertos OSFP gestionan la estructura de backend mientras que miles de cables QSFP-DD soportan las conexiones NIC de los servidores. A medida que el mercado de Cables de Conexión Directa migra hacia puertos de 800 Gbps, QSFP-DD está posicionado para eclipsar los ingresos de QSFP28 en 2027.

Por Clase de Velocidad de Datos: El Nivel de Más de 100 Gbps Surge Aunque el Rango de 40–100 Gbps Domina

La banda de 40,1–100 Gbps controló el 42,40% de los ingresos de 2025 al equilibrar la asequibilidad con una amplia validación del ecosistema. Los operadores adoptan diseños de conmutadores hoja de 2×100 GbE para agregar clústeres de GPU de manera eficiente, protegiendo el volumen de este nivel hasta 2027.

La demanda de cables de más de 100 Gbps se acelera a una CAGR del 34,90%. Las especificaciones Ethernet de 800 G demuestran viabilidad para cobre de ocho carriles hasta 3 m. Los primeros envíos apuntan a sistemas de IA a escala de bastidor de 600 W que requieren una fiabilidad de enlace de siete nueves para el entrenamiento paralelo de tensores.

Por Área de Aplicación: Los Sitios Perimetrales Lideran el Crecimiento Mientras los Centros de Datos Mantienen la Escala

Los centros de datos representaron el 70,90% del gasto de 2025, reflejando los ciclos de adquisición hiperescala alineados con los despliegues acelerados de servidores de IA. Su participación se mantiene por encima del 60% hasta 2031 debido a la expansión sostenida de los clústeres de GPU.

Los sitios perimetrales definidos como instalaciones de menos de 200 kW se benefician de las obligaciones de cobertura 5G y los servicios de baja latencia como la detección de fraudes o la transmisión de realidad aumentada. El tamaño del mercado de Cables de Conexión Directa para despliegues perimetrales crece de USD 1,11 mil millones en 2026 a más de USD 5,33 mil millones en 2031, lo que se traduce en la CAGR más rápida del 36,90%. El cobre sustenta estos sitios porque los cables de conexión directa pasivos simplifican el reemplazo en campo y reducen los desplazamientos de técnicos.

Análisis Geográfico

América del Norte representó el 37,80% de los ingresos de 2025, anclada por los planes de expansión de los hiperescaladores. La Ley de Chips y Ciencia ahora proporciona un crédito de inversión del 25% para líneas de ensamblaje de cables domésticas, fomentando la producción local. Las ventas de Amphenol en el primer trimestre de 2025 de USD 4,8 mil millones subrayan el impulso de las comunicaciones de datos en la región. Los operadores de nube aceleran las estructuras de 800 GbE, asegurando una adopción constante de cables de conexión directa para la próxima ola de despliegue.

Asia Pacífico es la geografía de más rápido crecimiento con una CAGR del 34,95% hasta 2031. Solo China aprobó más de 220 proyectos nacionales de centros de datos en 2024, cada uno diseñado para más de 50 MW de carga de TI. La densificación 5G de Japón añade demanda de cables de conexión directa de fronthaul de 25 Gbps, especialmente en microceldas urbanas donde las obras civiles de fibra serían prohibitivamente costosas. Las plantas de cables locales aprovechan la agilidad en mano de obra y componentes para atender tanto a los hiperescaladores domésticos como a los clientes estadounidenses que buscan referencias de gama de valor.

Europa muestra un crecimiento constante en los dígitos medios, moderado por las revisiones más estrictas de la directiva RoHS que restringen las exenciones de plomo en los ensamblajes de cobre. Los costos de cumplimiento añaden entre un 1% y un 2% al costo de los materiales, pero los operadores compensan mediante los ahorros de energía derivados de la elección de cables pasivos. La huella de coubicación de la región crece a medida que los proveedores de contenido estadounidenses localizan datos para cumplir con las directivas del RGPD, asegurando una trayectoria de expansión duradera aunque más lenta para el mercado de Cables de Conexión Directa.

Panorama Competitivo

El mercado muestra una concentración moderada. Amphenol, Molex, TE Connectivity y Luxshare controlan colectivamente el 58% de los ingresos globales, lo que permite la adquisición de volumen de componentes de cobre y DSP. Los ingresos de Amphenol de USD 15,2 mil millones en el ejercicio fiscal 2024 demuestran una ventaja de escala y exposición entre segmentos.

Los especialistas de nivel 2 apuntan a nichos de alta velocidad: Molex prueba prototipos de plano posterior cableado interno de 224 Gb/s para chasis de conmutadores de 51,2 Tb. Quanta desarrolla arneses DAC de 800 GbE diseñados específicamente y agrupados con sus servidores aprobados por OCP, integrando las ventas de interconexión en contratos de sistemas más amplios.

Las hojas de ruta tecnológicas convergen en el Cable Eléctrico Activo con DSP integrado, permitiendo un alcance de 5 m a 112 Gb/s PAM4. Los despliegues tempranos obtienen primas de precio superiores al 40% sobre las referencias pasivas, proporcionando un margen de seguridad frente a las fluctuaciones del precio del cobre. Los proveedores también desarrollan óptica co-empaquetada (CPO) pero la posicionan para enlaces de más de 20 m, preservando la primacía del cobre bajo el bastidor.

Líderes de la Industria de Cables de Conexión Directa

ACT Cables

Volex plc

IOI Technology

NVIDIA (Mellanox)

JPC Connectivity

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: NVIDIA lanzó la plataforma de IA Blackwell Ultra, integrando NIC de 400 GbE y miles de enlaces de cobre para la estructura interna.

- Marzo de 2025: NVIDIA presentó los conmutadores fotónicos Spectrum-X que prometen una eficiencia energética 3,5 veces mayor; el cobre permanece para tramos dentro del bastidor hasta que la óptica co-empaquetada madure.

- Octubre de 2024: El Departamento del Tesoro de EE. UU. finalizó las reglas del crédito fiscal de inversión de la Ley CHIPS otorgando un crédito del 25% para inversiones en fabricación avanzada de interconexiones.

- Octubre de 2024: NVIDIA publicó una guía de diseño integral de cables de conexión directa para fábricas de IA, que cubre los diseños de InfiniBand y Ethernet.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de cables de conexión directa (DAC) como ensamblajes de par trenzado de cobre prefabricados con transceptores integrados que se conectan directamente a conmutadores, enrutadores, servidores y almacenamiento para enlaces de alta velocidad de aproximadamente cinco metros. Según Mordor Intelligence, se incluyen tanto las variantes de cobre pasivas como las activas que transportan tráfico Ethernet o InfiniBand de 10 Gbps a 400 Gbps.

Exclusiones del Alcance. Excluimos los cables ópticos activos basados en fibra y todos los productos genéricos de cableado estructurado.

Descripción General de la Segmentación

- Por Tipo de Producto

- Cobre de Conexión Directa Pasivo (PDAC)

- Cobre de Conexión Directa Activo (ADAC)

- Por Factor de Forma

- SFP/SFP+

- SFP28

- QSFP+

- QSFP28

- QSFP-DD/QSFP112

- Otros

- Por Clase de Velocidad de Datos

- Menor o Igual a 10 Gbps

- 10,1 - 25 Gbps

- 25,1 - 40 Gbps

- 40,1 - 100 Gbps

- Más de 100 Gbps

- Por Área de Aplicación

- Centro de Datos

- Telecomunicaciones

- Computación de Alto Rendimiento

- Electrónica de Consumo

- Industrial

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor hablan con ingenieros de diseño de cables de conexión directa, responsables de adquisiciones en centros de datos hiperescala y perimetrales, distribuidores regionales y arquitectos de redes en América del Norte, Europa y Asia. Las discusiones confirman las combinaciones típicas de cables, los precios de venta promedio y los ciclos de renovación que los datos secundarios por sí solos no pueden revelar.

Investigación Documental

Comenzamos con datos abiertos como las publicaciones del grupo de trabajo IEEE 802.3, las actualizaciones de interfaces de la UIT-T, el censo de centros de datos del Instituto Uptime, los registros de envíos de la Comisión de Comercio Internacional de los Estados Unidos y las estadísticas de los Operadores de Redes Europeos, complementados con los archivos de empresas en EDGAR. D&B Hoovers, Dow Jones Factiva y Questel nos proporcionan pistas de ingresos, noticias y patentes que refinan las participaciones de proveedores y los cambios tecnológicos. Estos ejemplos ilustran el rango de fuentes; también se consultaron muchos otros documentos para la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos la demanda de arriba hacia abajo a partir de los recuentos activos de puertos servidor-conmutador, subdivididos por nivel de velocidad y longitud típica de cable, antes de corroborar los totales con resúmenes de ingresos de proveedores muestreados. Variables clave como la densidad de bastidores, la penetración de 100 G/400 G, el índice de precios del cobre, los planes de inversión de capital en la nube y el espacio en planta por región alimentan una regresión multivariante que produce nuestra perspectiva para 2025-2030. Verificaciones ascendentes selectivas sobre el precio × volumen de cables QSFP-DD ajustan el modelo antes de la aprobación final.

Ciclo de Validación de Datos y Actualización

Cada ejecución se somete a controles de varianza, revisión por múltiples analistas y, cuando es necesario, nuevas consultas. Actualizamos los modelos una vez al año y emitimos actualizaciones intermedias tras eventos materiales para que los clientes reciban la línea de base más reciente.

Por Qué la Línea de Base de Cables de Conexión Directa de Mordor Merece Confianza

Observamos que las cifras publicadas suelen divergir porque las empresas difieren en los tipos de cables contados, los horizontes de proyección y la frecuencia de actualización.

Los principales factores de divergencia incluyen si los cables ópticos activos están combinados, cómo se modelan las rampas de 400 G, el momento de la conversión de divisas y si los ingresos de los proveedores o los puertos instalados anclan el modelo. Aquí es donde Mordor Intelligence se diferencia mediante elecciones de alcance disciplinadas, actualizaciones anuales y validación de doble perspectiva.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 12,67 mil millones (2025) | ||

| USD 9,47 mil millones (2024) | Consultora Global A | Excluye la demanda de más de 100 Gbps y de centros de datos perimetrales |

| USD 13,21 mil millones (2024) | Revista Especializada B | Se basa en la extrapolación de envíos con verificaciones primarias limitadas |

| USD 9,32 mil millones (2023) | Asociación de la Industria C | Año base más antiguo, actualización infrecuente, trayectoria agresiva de erosión de precios |

Estos contrastes muestran que nuestra estimación se sitúa entre los extremos optimista y conservador, ofreciendo a los responsables de la toma de decisiones un punto de partida equilibrado y transparente que es rastreable a variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Cables de Conexión Directa?

El mercado de Cables de Conexión Directa se sitúa en USD 17,07 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de Cables de Conexión Directa?

Se proyecta que los ingresos de la industria aumenten a una CAGR del 34,66%, alcanzando USD 75,66 mil millones en 2031.

¿Qué aplicación representa la mayor oportunidad?

Los grandes centros de datos representan el 70,90% de los ingresos de 2025, impulsados por el despliegue de clústeres de IA.

¿Por qué los cables de conexión directa activos están ganando atención?

Los cables de conexión directa activos integran DSP para ampliar el alcance a 112 Gb/s por carril, creciendo un 39,15% anualmente hasta 2031.

¿Qué región se expandirá más rápido?

Se prevé que Asia Pacífico crezca a una CAGR del 34,95% gracias a la construcción de hiperescala en China y el despliegue de 5G en Japón.

¿Son los precios ópticos en caída una amenaza importante para los cables de cobre?

La caída de los precios de venta promedio de óptica de 800 G comprime la brecha de costo del cobre, pero los enlaces de menos de 10 m aún favorecen los cables de conexión directa pasivos por razones de latencia y consumo energético.

Última actualización de la página el: