Taille et parts du marché des fils et câbles pour centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

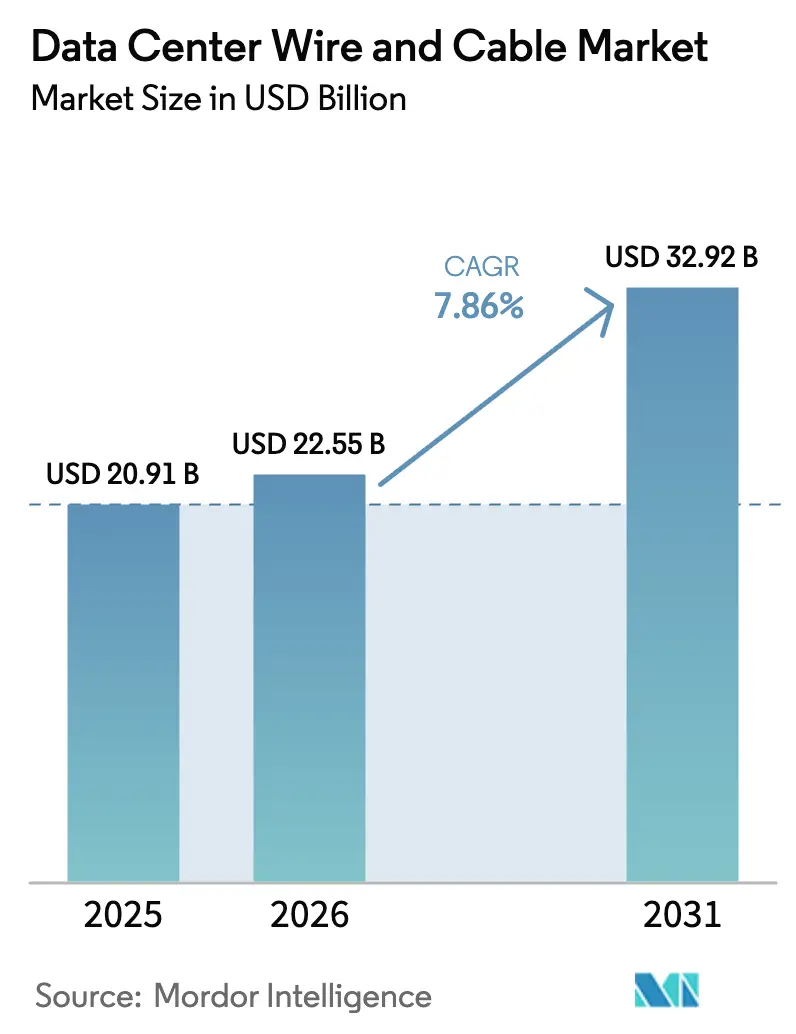

| Taille du Marché (2026) | 22.55 Milliards de dollars |

| Taille du Marché (2031) | 32.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fils et câbles pour centres de données par Mordor Intelligence

La taille du marché des fils et câbles pour centres de données est projetée à 20,91 milliards USD en 2025, 22,55 milliards USD en 2026, et devrait atteindre 32,92 milliards USD d'ici 2031, avec un TCAC de 7,86 % de 2026 à 2031. La demande soutenue provient des opérateurs hyperscale qui spécifient désormais plus de 10 000 fibres par rack pour prendre en charge les clusters GPU, tandis que les lois sur la souveraineté des données encouragent de nouvelles constructions dans des pays qui dépendaient autrefois des importations. La transition rapide de 100G à 800G pour les liaisons optiques rend les systèmes cuivre hérités obsolètes dans les 18 mois suivant leur installation, entraînant une vague de projets de remplacement complet. La différenciation concurrentielle repose sur la géométrie de fibre insensible aux courbures, la production intégrée verticalement de préformes et la logistique à délai de livraison de 48 heures qui remportent des appels d'offres dans des cycles de construction rapides. Parallèlement, les fluctuations des prix du cuivre et de l'aluminium, ainsi qu'un déficit croissant de compétences en épissure de fibres, génèrent des dépassements de coûts et des retards de projets que les opérateurs doivent intégrer dans le coût total de possession.

Points clés du rapport

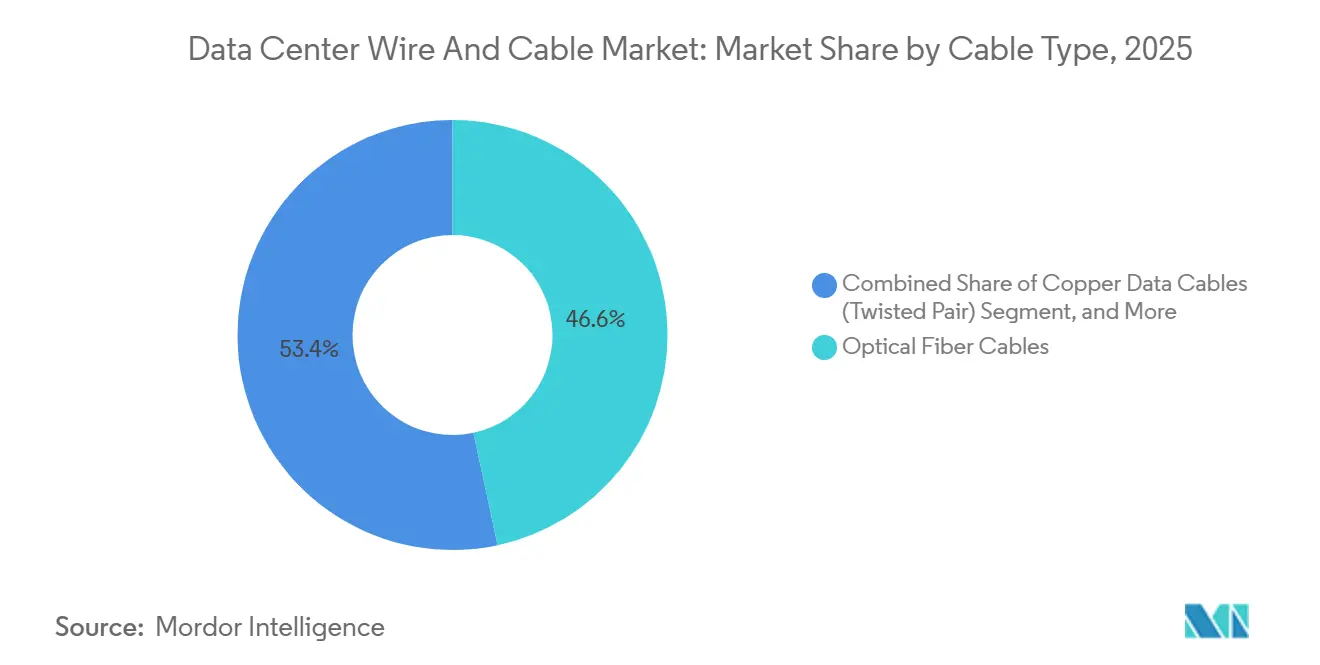

- Par type de câble, la fibre optique a capturé 59,30 % de la part des revenus du marché des fils et câbles pour centres de données en 2025, tandis que les interconnexions à haute vitesse supérieures à 100 G progressent à un TCAC de 10,12 % jusqu'en 2031.

- Par type de centre de données, les installations hyperscale représentaient 48,60 % de la part du marché des fils et câbles pour centres de données en 2025, tandis que les déploiements périphériques et micro se développent à un TCAC de 8,78 % jusqu'en 2031.

- Par application, le câblage structuré représentait 38,60 % du marché des fils et câbles pour centres de données en 2025, et les interconnexions à haute vitesse constituent l'application à la croissance la plus rapide, avec un TCAC de 10,12 % jusqu'en 2031.

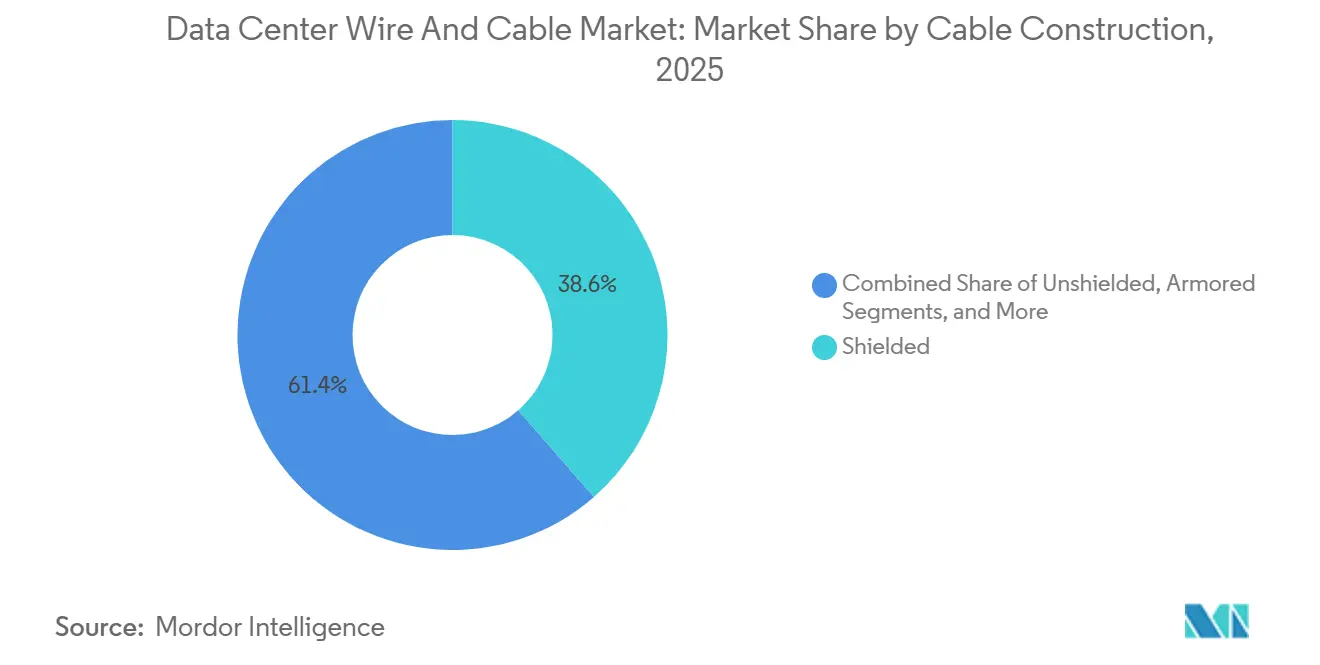

- Par construction de câble, les produits à paires torsadées non blindées étaient en tête avec une part de 44,20 % en 2025, et les variantes blindées devraient croître à un TCAC de 8,74 % jusqu'en 2031, portées par les sites périphériques en environnement difficile.

- Par environnement de déploiement, les projets d'espace blanc intérieur représentaient 59,20 % des revenus de 2025, tandis que les liaisons sous-marines et inter-installations ont enregistré un TCAC de 7,63 % jusqu'en 2031.

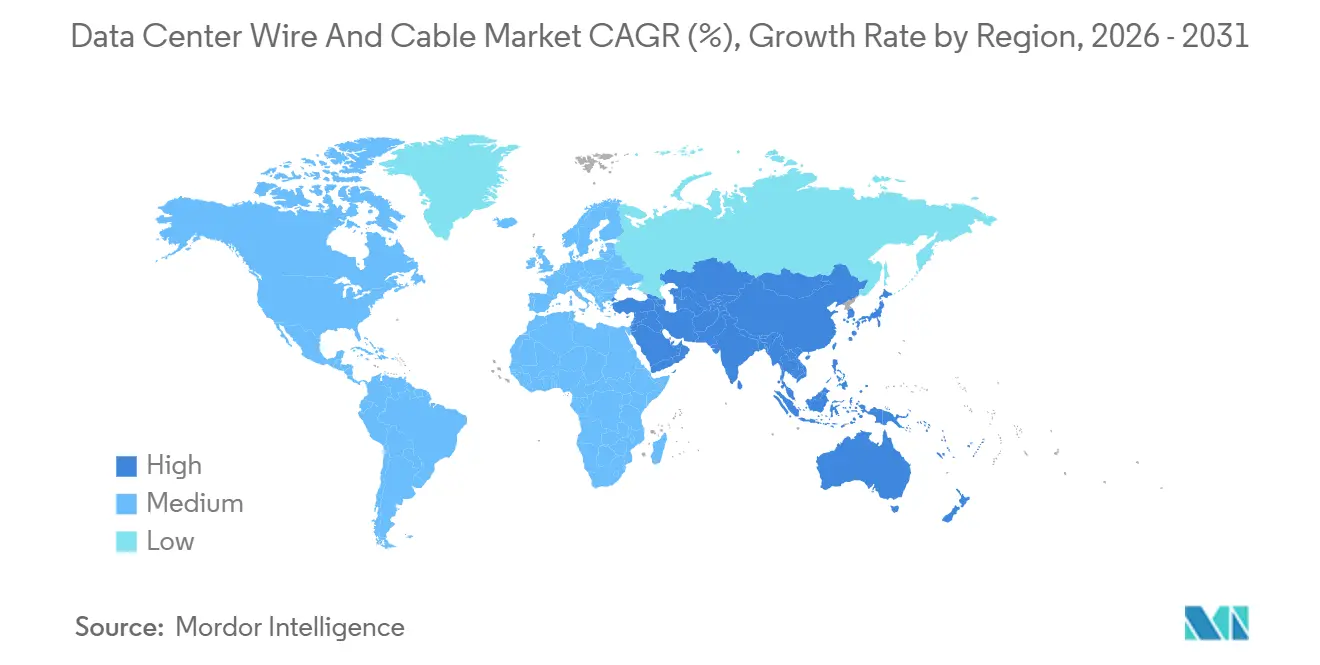

- Par géographie, l'Amérique du Nord était en tête avec une part de 30,43 % en 2025, mais l'Asie-Pacifique affiche un TCAC de 8,12 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fils et câbles pour centres de données

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion robuste des centres de données dans le monde entier | +1.8% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient en tête des ajouts de capacité | Moyen terme (2 à 4 ans) |

| Essor des charges de travail d'intelligence artificielle et de calcul haute performance nécessitant des liaisons à ultra-faible latence | +2.1% | Amérique du Nord et Asie-Pacifique comme marchés principaux, avec des retombées vers l'Europe | Court terme (≤ 2 ans) |

| Adoption rapide des interconnexions optiques 400G et 800G | +1.5% | Mondial, concentré dans les installations hyperscale | Court terme (≤ 2 ans) |

| Prolifération des centres de données périphériques et micro | +1.2% | Asie-Pacifique, Amérique latine et métropoles secondaires d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Mandats de durabilité pour le câblage recyclable à faibles pertes | +0.9% | Europe et Amérique du Nord, influence réglementaire des normes IEC | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la production nationale de fibres et de câbles d'alimentation | +0.7% | États-Unis, Inde, Union européenne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion robuste des centres de données dans le monde entier

Les opérateurs hyperscale ont alloué 200 milliards USD à des installations mises en service en 2025-2026, Amazon Web Services, Microsoft Azure et Google Cloud consacrant chacun plus de 50 milliards USD par an. Un seul site de 10 MW consomme désormais environ 400 kilomètres de fibre et 150 kilomètres de câble moyenne tension, des chiffres qui doublent avec les configurations de refroidissement liquide. Les fournisseurs pré-positionnent donc leurs stocks dans un rayon de 200 kilomètres autour des zones à forte demande telles que la Virginie, Singapour, Francfort et Mumbai, sous peine de perdre des marchés face à des concurrents promettant une livraison juste-à-temps. Le projet de Meta de créer 12 nouveaux campus en Indonésie, en Thaïlande et aux Philippines souligne la diffusion de la demande de câbles vers l'Asie du Sud-Est. Les leaders de la colocation ont signalé un taux d'utilisation de 92 % sur les marchés de premier rang au troisième trimestre 2025, orientant les investissements vers des conceptions modulaires qui raccourcissent les délais de projet et privilégient des spécifications résistantes au feu et blindées contre les interférences électromagnétiques pour chaque mètre installé.

Essor des charges de travail d'intelligence artificielle et de calcul haute performance nécessitant des liaisons à ultra-faible latence

L'entraînement d'un grand modèle de langage à mille milliards de paramètres nécessite une latence d'interconnexion inférieure à 500 nanosecondes, un objectif impossible à atteindre avec du cuivre au-delà de 7 mètres. Les opérateurs remplacent donc le Cat6A par des câbles optiques actifs et des assemblages cuivre à connexion directe homologués pour 400G et 800G, réduisant le segment cuivre hérité adressable d'environ 18 % entre 2024 et 2026. NVIDIA a expédié plus de 3 millions de GPU H100 et H200 en 2025, déclenchant un essor parallèle des émetteurs-récepteurs optiques où les modules cohérents enfichables sont devenus la norme dans les commutateurs de dorsale. Microsoft a indiqué que l'intelligence artificielle représente désormais 62 % des heures de calcul Azure, chaque point supplémentaire de part d'intelligence artificielle ajoutant 1,3 kilomètre de fibre par rack en raison des schémas de trafic all-reduce.[1]Microsoft Relations Investisseurs, "Mises à jour pour les investisseurs et rapports financiers," microsoft.com Les fournisseurs capables de co-concevoir câbles et optiques remportent des contrats 18 mois avant leurs concurrents.

Adoption rapide des interconnexions optiques 400G et 800G

Le passage de 100G à 400G s'est achevé en à peine 24 mois entre mi-2024 et mi-2026, car chaque heure d'inactivité des GPU coûte aux opérateurs hyperscale environ 45 USD de revenus perdus. Les premiers déploiements 800G ont débuté au quatrième trimestre 2025, Arista et Cisco livrant des commutateurs nécessitant une fibre multimode OM5 ou une fibre monomode OS2 tolérant huit longueurs d'onde de 100G. Corning a répondu en investissant 500 millions USD pour agrandir son usine en Caroline du Nord, ajoutant une capacité de préformes qui réduit les délais de livraison à huit semaines. Cependant, la production de préformes reste concentrée dans seulement trois pays, de sorte que tout choc géopolitique pourrait doubler les cycles de livraison et bloquer les constructions hyperscale.

Prolifération des centres de données périphériques et micro

Les services critiques en termes de latence, tels que la conduite autonome et l'IoT industriel, nécessitent un calcul à moins de 10 millisecondes des utilisateurs. Les opérateurs de télécommunications et les propriétaires de tours ont déployé plus de 8 000 sites périphériques en 2025, chacun privilégiant des assemblages de fibres pré-terminées qui réduisent la main-d'œuvre sur site. Vapor IO et Crown Castle intègrent des micro-installations dans des tours 5G avec des connecteurs IP67 qui commandent une prime de prix de 35 % mais éliminent les enceintes climatisées. Les sites périphériques affichent un TCAC de 8,23 % jusqu'en 2031, grâce à une intensité de câblage plus élevée par rack et à des chemins redondants qui doublent les mètres par kilowatt par rapport aux normes hyperscale. La plateforme périphérique modulaire de Schneider Electric réduit le temps d'installation de 14 jours à trois, tout en fidélisant les clients à des longueurs de câbles propriétaires qui freinent les appels d'offres concurrentiels.[2]Rapport de développement durable de Schneider Electric, "Initiatives de développement durable," se.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis de gestion thermique dans les faisceaux à haute densité | -0.8% | Mondial, aigu dans les installations hyperscale et de calcul haute performance | Court terme (≤ 2 ans) |

| Modernisation des installations existantes avec un câblage à haute vitesse | -0.6% | Amérique du Nord et Europe, anciens campus d'entreprise | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières cuivre et aluminium | -1.1% | Mondial, dépendances de la chaîne d'approvisionnement vis-à-vis du Chili, de la Chine et de l'Australie | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la terminaison avancée de fibres | -0.7% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Défis de gestion thermique dans les faisceaux à haute densité

Les racks d'accélérateurs d'intelligence artificielle dissipent jusqu'à 120 kilowatts, élevant les températures des chemins de câbles de 15 à 22 °C au-dessus des limites de conception. Les gaines PVC standard défaillent au-dessus de 75 °C, réduisant la durée de vie des câbles de 20 ans à 8 ans et annulant les garanties. Les opérateurs se tournent vers des composés à faible émission de fumée et sans halogène homologués pour les espaces plénum, tolérant 90 °C, mais ceux-ci coûtent 28 % de plus par mètre et ajoutent 12 % de perte d'insertion sur les parcours optiques. Les boucles de refroidissement liquide présentent un risque de fuites qui corrodent les conducteurs en 72 heures, de sorte que les assureurs exigent désormais une séparation de 150 millimètres entre les faisceaux de données et d'alimentation. La mise à jour 2025 de la NFPA-70 a en outre réduit l'ampacité de 18 %, déclenchant des rénovations dans de nombreuses salles hyperscale.[3]Équipe éditoriale de la NFPA, "Mises à jour de l'édition 2025 de la NFPA 70," nfpa.org

Volatilité des prix des matières premières cuivre et aluminium

Les contrats à terme sur le cuivre ont bondi de 8 200 USD par tonne métrique en janvier 2025 à 10 100 USD en avril avant de retomber à 8 900 USD en fin d'année, une variation de 23 % qui a anéanti les marges des fabricants engagés dans des offres à prix fixe. Les câbles d'alimentation, composés à 60-70 % de cuivre, absorbent le choc. L'aluminium a connu une instabilité similaire à la suite de fermetures de fonderies dans la province du Yunnan en Chine. Les fournisseurs de premier rang ont répondu par une couverture en amont. Prysmian a acquis une participation de 15 % dans une mine péruvienne pour bloquer le cuivre à 8 600 USD par tonne jusqu'en 2029. Les entreprises régionales dépourvues de telles couvertures se sont soit retirées des appels d'offres, soit ont soumis des offres plus élevées, cédant des parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de câble : la fibre consolide son avance

La fibre optique représentait 46,64 % des revenus de 2025 et progressera à un TCAC de 8,18 %, ce qui en fait la pierre angulaire du marché des fils et câbles pour centres de données. Les variantes monomodes captent 68 % des revenus optiques, car les campus hyperscale nécessitent des liaisons à faibles pertes couvrant des centaines de mètres. Le multimode sert les courtes distances à l'intérieur des racks et entre les rangées adjacentes. Les lignes de données cuivre, principalement Cat6A et Cat8, restent pertinentes dans les installations périphériques où 10G suffit, mais les charges de travail d'intelligence artificielle rendent leur plafond de bande passante intenable dans les salles hyperscale. Parallèlement, les câbles d'alimentation affichent une demande stable sur les plages haute, moyenne et basse tension, les conducteurs cuivre moyenne tension dominant les alimentations utilitaires. Les lignes d'alimentation en aluminium gagnent des parts sur les marchés où les primes du cuivre dépassent 40 %, bien que des sections transversales plus importantes compliquent le remplissage des conduits. Les conceptions hybrides, telles que le tronc 144 fibres plus quatre paires de Corning, illustrent la convergence entre données et alimentation basse tension.

L'innovation optique s'accélère en réponse aux optiques 800G qui nécessitent une fibre multimode à large bande insensible aux courbures. La croissance en volume dépasse l'érosion des prix à mesure que les fabricants chinois et indiens inondent les références monomodes standard, comprimant les marges mais élargissant le volume adressable. Les clusters GPU à haute densité imposent des faisceaux dépassant 3 456 fibres, mettant à l'épreuve les tolérances de fabrication. Les fournisseurs maîtrisant un faible rayon de courbure et un étiquetage de polarité simplifié obtiennent des contrats pluriannuels auprès des acheteurs hyperscale. Dans le segment alimentation, l'adoption d'onduleurs au niveau des rangées propulse un TCAC de 8,5 % pour les câbles de distribution d'alimentation. Le déploiement de racks refroidis par liquide stimule le câblage CVC à mesure que les capteurs et les boucles de contrôle se multiplient. Ensemble, ces évolutions maintiennent des longueurs de tirage de câbles robustes même lorsque le nombre de serveurs par rack se stabilise.

Par type de centre de données : l'hyperscale domine, la périphérie prend de l'ampleur

Les campus hyperscale ont généré 52,37 % des dépenses de 2025, portés par la demande de GPU et les allocations de dépenses d'investissement pluriannuelles du trio du cloud. Leur pouvoir d'achat leur permet d'obtenir des remises de 30 % sur les assemblages de fibres, mais les couleurs personnalisées, la polarité et l'étiquetage restreignent la liste des fournisseurs agréés. Les sites périphériques et micro enregistrent un TCAC de 8,23 % jusqu'en 2031, portés par la densification 5G et des objectifs de latence inférieurs à 10 millisecondes. Les fournisseurs de colocation captent 28 % des revenus en commercialisant la flexibilité ; les troncs modulaires avec queues de distribution permettent aux locataires d'activer la capacité une allée à la fois, préservant les dépenses d'investissement dans des cycles économiques volatils. Les entreprises possèdent encore un long portefeuille de salles sur site, mais leurs cycles de renouvellement s'allongent, faisant d'elles des retardataires dans l'adoption du 400G.

Les contrastes architecturaux entraînent des spécifications de variantes différentes. Les constructions hyperscale nécessitent des fibres extérieures blindées entre les bâtiments, souvent sur 2 kilomètres de point à point, tandis que les sites périphériques dépassent rarement 100 mètres en intérieur et sélectionnent des gaines homologuées pour les espaces plénum pour la conformité aux codes. Les opérateurs de colocation doivent isoler le chemin de câbles de chaque locataire, augmentant les heures de main-d'œuvre de 25 %. Les jumeaux numériques tels que l'EcoStruxure de Schneider Electric optimisent le routage et reportent les nouvelles poses de conduits. Sur les marchés émergents, les kits prêts à l'emploi remplacent les terminaisons sur site pour contourner la pénurie de main-d'œuvre qualifiée, un développement qui donne à Panduit et CommScope un levier supplémentaire mais les expose à la transparence des prix via les configurateurs en ligne.

Par application : les interconnexions à haute vitesse s'accélèrent

Le câblage structuré a représenté 34,18 % des revenus d'application en 2025, ancré dans les normes TIA-942 qui restent valables pour les étages d'entreprise traditionnels. Pourtant, les interconnexions à haute vitesse supérieures à 100G affichent un TCAC de 9,47 % jusqu'en 2031, devenant le vecteur d'expansion le plus rapide du marché des fils et câbles pour centres de données. Le trafic GPU à GPU dépasse désormais 50 Tbps par cluster, de sorte que les opérateurs déploient des câbles optiques actifs jusqu'à 100 mètres et des assemblages cuivre passifs de moins de 5 mètres. Les câbles optiques actifs ont capturé 58 % de la tranche haute vitesse en 2025, car ils réduisent la consommation d'énergie à 1,5 watt par liaison et résistent aux interférences électromagnétiques. La distribution d'alimentation représente environ 31 % de part et croît en parallèle avec les mégawatts globaux, mais les marges unitaires se compriment à mesure que les systèmes de jeux de barres se banalisent. Les systèmes CVC et de bâtiment gagnent en importance car le refroidissement liquide nécessite des liaisons fibre dédiées pour la surveillance de la température, et certains sites hyperscale spécifient des réseaux de capteurs redondants pour une détection des pannes en moins d'une seconde.

Le câblage à haute vitesse entraîne des complications de micrologiciel. Le câble InfiniBand 800G de NVIDIA, lancé au premier trimestre 2026, pousse 1,6 Tbps sur OM5 mais a nécessité des mises à jour du micrologiciel des commutateurs chez les premiers adoptants. Le câblage structuré connaît une croissance plus lente car les entreprises prolongent les cycles de renouvellement du Cat6A à une décennie. La norme ISO/IEC 11801 maintient des barrières de certification en place, préservant les tarifs de facturation des installateurs même lorsque le matériel se banalise. Les heures de calcul perdues s'élèvent en moyenne à 500 000 USD lorsque les liaisons de surveillance tombent en panne, de sorte que les câbles de capteurs et de contrôle exigent des assemblages testés quatre fois en qualité premium.

Par construction de câble : l'adoption des câbles homologués pour espaces plénum progresse

Les conceptions blindées représentaient 38,57 % des revenus de 2025, leurs écrans en feuille ou tressés bloquant les interférences électromagnétiques provenant des alimentations et des lecteurs. Les paires torsadées non blindées apparaissent encore dans les salles d'entreprise sensibles aux coûts, mais perdent continuellement des parts à mesure que l'Ethernet 25G et 40G se déploie. Les câbles homologués pour espaces plénum, conformes aux règles à faible émission de fumée et sans halogène, progressent à un TCAC de 9,32 % jusqu'en 2031, principalement portés par les mises à jour des codes en Amérique du Nord et en Europe. Les opérateurs acceptent une remise d'assurance de 8 à 12 % lorsqu'ils certifient une couverture plénum complète, compensant partiellement la hausse du prix au mètre. Les lignes blindées progressent à un TCAC de 7,1 % car les opérateurs hyperscale étendent des fibres privées entre les campus pour réduire la latence et éviter les tarifs des opérateurs. Les compromis coût-performance persistent ; les conceptions blindées ajoutent 0,35 à 0,60 USD par mètre mais offrent des retours clairs uniquement là où le bruit électromagnétique ambiant dépasse 3 V/m, généralement dans les installations industrielles ou de télécommunications multi-locataires.

La demande de câbles plénum répond à la réglementation plutôt qu'aux performances intrinsèques. Les tests de flamme NFPA-262 stimulent l'adoption même dans les salles équipées de systèmes avancés de suppression par brouillard d'eau. Les produits hybrides tels que le tronc plénum 48 fibres plus huit paires de Panduit, lancé en 2025, réduisent le remplissage des conduits de 40 % et facilitent l'installation. Les câbles non blindés persistent dans les déploiements périphériques temporaires où les équipes remplacent le matériel tous les 18 mois, mais leur avenir semble limité à mesure que les autorités de codification resserrent les règles.

Par environnement de déploiement : l'espace blanc intérieur fixe le rythme en volume

Les travaux d'espace blanc intérieur représentaient 62,94 % des revenus en 2025, le consolidant comme l'environnement principal du marché des fils et câbles pour centres de données. Les troncs MPO pré-terminés accélèrent les installations et réduisent la main-d'œuvre de 40 %, bien qu'ils fidélisent les opérateurs à des connecteurs propriétaires. Le câblage de réseau extérieur croît à un TCAC de 6,8 % à mesure que les sites en construction en Asie du Sud-Est et au Moyen-Orient se multiplient. Les liaisons sous-marines et inter-installations, bien que représentant une petite tranche, progressent à un TCAC de 8,53 % car les opérateurs hyperscale financent des fibres transocéaniques privées qui réduisent la latence de 18 % par rapport aux routes publiques.

La rupture du câble en mer Rouge de Google en mars 2025 a illustré le risque et stimulé la demande de conceptions blindées avec des éléments de renfort en Kevlar ou en acier. Les parcours intérieurs privilégient les gaines plénum, tandis que les lignes extérieures nécessitent du polyéthylène homologué pour des variations de −40 °C à +70 °C et une exposition aux ultraviolets. La répartition des déploiements par type d'installation diverge ; les campus hyperscale allouent 22 % des dépenses de câblage aux liaisons inter-bâtiments, tandis que les salles de colocation délèguent la plupart des travaux de réseau périmétrique aux propriétaires.

Analyse géographique

L'Amérique du Nord contrôlait 30,43 % des revenus de 2025 grâce au corridor de 2 500 MW de la Virginie et aux pôles en plein essor de Phoenix et Dallas. Les incitations fiscales et la densité de fibres du comté de Loudoun le maintiennent attractif, mais les contraintes foncières et énergétiques plafonnent les futures constructions. La croissance se modère à un TCAC de 7,2 % jusqu'en 2031, les nouveaux mégawatts se déplaçant vers des métropoles secondaires telles que le Wisconsin, où Microsoft prévoit un campus de 10 milliards USD utilisant l'énergie nucléaire sur site, bien que les autorisations s'étendent sur quatre ans. Le Canada tire parti de l'hydroélectricité bon marché à Montréal et Toronto, tandis que la région de Querétaro au Mexique attire les investissements de délocalisation de proximité. Ensemble, ces tendances élargissent l'empreinte d'approvisionnement en câbles à travers l'Amérique du Nord.

L'Asie-Pacifique affiche le rythme le plus rapide avec un TCAC de 8,12 % jusqu'en 2031. Les provinces chinoises du Guizhou et de la Mongolie intérieure ont ajouté 1 200 MW en 2025, mais les promoteurs doivent désormais s'approvisionner à 50 % en énergie renouvelable d'ici 2028 dans le cadre des politiques de double carbone. Les clusters de Navi Mumbai et d'Hyderabad en Inde ont progressé de 34 % d'une année sur l'autre, stimulés par les incitations liées à la production et les déploiements de fibres de Reliance Jio. L'Asie du Sud-Est bénéficie de sa position neutre dans les tensions technologiques entre les États-Unis et la Chine, mais des règles fragmentées ralentissent les approbations de fibres transfrontalières jusqu'à neuf mois. Les opérateurs se couvrent en construisant en Indonésie, en Malaisie et au Vietnam, chacun devant ajouter plus de 500 MW de charge informatique d'ici 2028.

L'Europe a capturé 24 % du total de 2025. Francfort et Amsterdam restent des points focaux, mais les règles de la taxonomie de l'Union européenne ajoutent 0,15 à 0,25 USD par mètre au coût d'acquisition des câbles. Les pays nordiques attirent les opérateurs hyperscale avec leurs excédents d'énergie renouvelable, mais les hivers sous zéro imposent des chemins de câbles chauffés qui consomment 3 à 5 % de la puissance du site. Les lacunes de main-d'œuvre liées au Brexit ont prolongé les installations au Royaume-Uni de huit à 14 semaines, forçant certains opérateurs à importer des kits pré-terminés malgré des droits de douane de 12 %. Le Moyen-Orient et l'Afrique bénéficient des investissements des fonds souverains ; le NEOM d'Arabie saoudite a alloué 3 milliards USD au câblage en 2025, spécifiant des gaines résistantes au sable pour survivre aux particules du désert. L'Amérique latine, menée par São Paulo, bénéficie de l'adoption croissante du cloud, mais les défis de fiabilité du réseau électrique maintiennent les conceptions de colocation conservatrices.

Paysage concurrentiel

Le marché des fils et câbles pour centres de données reste modérément fragmenté. Les cinq premiers fournisseurs, Prysmian, Nexans, Corning, Belden et CommScope, détenaient environ 38 % en 2025, laissant le solde aux entreprises régionales et aux divisions de fabrication internes des opérateurs hyperscale.

L'intégration en amont définit le leadership ; Corning et Prysmian investissent dans des fours à préformes pour réduire les coûts et la variance des délais de livraison, tandis que les spécialistes en aval comme Panduit et TE Connectivity remportent des contrats grâce à l'ingénierie d'application et à la logistique juste-à-temps. Les cycles de conception favorisent les fournisseurs qui co-développent avec des fabricants de puces tels que Broadcom et Marvell, obtenant des contrats 18 mois avant leurs concurrents. L'automatisation des lignes de test réduit le coût d'assurance qualité par unité de 30 % et raccourcit les délais de livraison à 10 jours.

L'innovation est arrivée avec le brevet de Prysmian de juillet 2025 pour une fibre à cœur creux qui réduit la latence de 31 %, bien que des problèmes de compatibilité d'épissure retardent un déploiement généralisé. Le fabricant chinois Yangtze Optical a sous-coté les prix occidentaux de 22 % sur les références monomodes standard, capturant des parts d'entreprise là où le prix l'emporte sur la fidélité à la marque. L'assembleur indien Sterlite Technologies tire parti d'une main-d'œuvre à faible coût et d'une certification ISO 9001 pour remporter des contrats de déploiement périphérique. Les barrières réglementaires restent élevées ; la conformité aux normes IEC 60332 et ISO/IEC 11801 nécessite des laboratoires internes que les nouveaux entrants plus petits ne peuvent pas se permettre. La différenciation par les services — gaines intégrant des capteurs, composés recyclables ou livraison en 48 heures — façonne donc l'avantage concurrentiel à mesure que les écarts de prix se réduisent.

Leaders du secteur des fils et câbles pour centres de données

Nexans S.A.

Belden Inc.

Panduit Corp.

CommScope Holding Co. Inc.

Corning Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Corning s'est engagé à investir 500 millions USD pour agrandir son usine de fibres optiques en Caroline du Nord, ajoutant deux fours à préformes et quatre tours d'étirage qui augmentent la capacité de 35 % et réduisent les délais de livraison à huit semaines.

- Décembre 2025 : Prysmian a acquis une participation de 15 % dans la mine péruvienne de Southern Copper Corporation pour 340 millions USD, bloquant le cuivre à 8 600 USD par tonne jusqu'en 2029.

- Novembre 2025 : Belden a lancé REVConnect Fiber+, un tronc MPO 144 fibres avec gestion automatisée de la polarité qui a réduit les erreurs d'installation de 68 % dans 12 projets pilotes hyperscale.

- Octobre 2025 : Nexans a ouvert une usine de câbles moyenne tension à Pune, en Inde, d'une valeur de 180 millions EUR (195 millions USD), réduisant les coûts logistiques de 28 % par rapport aux importations.

Portée du rapport mondial sur le marché des fils et câbles pour centres de données

Le marché des fils et câbles pour centres de données connaît une croissance significative en raison de la demande croissante de transmission de données à haute vitesse, de l'expansion des centres de données hyperscale et de l'adoption croissante du cloud computing. Le marché est également porté par les avancées dans les technologies de câblage et le besoin croissant de solutions efficaces de distribution d'alimentation et de câblage structuré dans les centres de données modernes.

Le rapport sur le marché des fils et câbles pour centres de données est segmenté par type de câble (câbles à fibre optique, câbles de données cuivre, câbles d'alimentation par tension et matériau et application, autres types), type de centre de données (entreprise, périphérie et micro, colocation, hyperscale), application (câblage structuré, distribution d'alimentation, systèmes CVC et de bâtiment, surveillance et contrôle, interconnexions à haute vitesse), construction de câble (blindé, non blindé, blindé renforcé, homologué pour espaces plénum), environnement de déploiement (espace blanc intérieur, réseau extérieur, sous-marin et inter-installations) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur en USD.

| Câbles à fibre optique | |

| Câbles de données cuivre (paires torsadées) | |

| Câbles d'alimentation | Type de tension |

| Haute tension (HT) | |

| Moyenne tension (MT) | |

| Basse tension (BT) | |

| Type de matériau | |

| Cuivre | |

| Aluminium | |

| Application | |

| Unités de distribution d'alimentation et systèmes d'alimentation sans interruption | |

| Système CVC | |

| Équipements réseau et informatiques | |

| Autres applications de câbles d'alimentation | |

| Autres types de câbles (mise à la terre, capteur, contrôle) |

| Entreprise, périphérie et micro |

| Colocation |

| Hyperscale |

| Câblage structuré |

| Distribution d'alimentation |

| Systèmes CVC et de bâtiment |

| Surveillance et contrôle |

| Interconnexions à haute vitesse (>100 G) |

| Blindé |

| Non blindé |

| Blindé renforcé |

| Homologué pour espaces plénum |

| Intérieur (espace blanc) |

| Réseau extérieur |

| Sous-marin et inter-installations |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Région nordique | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de câble | Câbles à fibre optique | |

| Câbles de données cuivre (paires torsadées) | ||

| Câbles d'alimentation | Type de tension | |

| Haute tension (HT) | ||

| Moyenne tension (MT) | ||

| Basse tension (BT) | ||

| Type de matériau | ||

| Cuivre | ||

| Aluminium | ||

| Application | ||

| Unités de distribution d'alimentation et systèmes d'alimentation sans interruption | ||

| Système CVC | ||

| Équipements réseau et informatiques | ||

| Autres applications de câbles d'alimentation | ||

| Autres types de câbles (mise à la terre, capteur, contrôle) | ||

| Par type de centre de données | Entreprise, périphérie et micro | |

| Colocation | ||

| Hyperscale | ||

| Par application | Câblage structuré | |

| Distribution d'alimentation | ||

| Systèmes CVC et de bâtiment | ||

| Surveillance et contrôle | ||

| Interconnexions à haute vitesse (>100 G) | ||

| Par construction de câble | Blindé | |

| Non blindé | ||

| Blindé renforcé | ||

| Homologué pour espaces plénum | ||

| Par environnement de déploiement | Intérieur (espace blanc) | |

| Réseau extérieur | ||

| Sous-marin et inter-installations | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Région nordique | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée et le TCAC du marché des fils et câbles pour centres de données entre 2026 et 2031 ?

Les revenus devraient atteindre 32,92 milliards USD d'ici 2031, en hausse par rapport à 22,55 milliards USD en 2026, à un TCAC de 7,86 %.

Quel type de câble devrait connaître la croissance la plus rapide dans les déploiements mondiaux de centres de données ?

La fibre optique est en tête avec un TCAC de 8,18 % jusqu'en 2031, portée par la transition de 100G à 800G pour les interconnexions et les besoins en bande passante centrés sur l'intelligence artificielle.

Comment les centres de données périphériques et micro influenceront-ils la demande de câblage jusqu'en 2031 ?

Leur TCAC de 8,23 % reflète des milliers de sites à faible empreinte qui utilisent des assemblages de fibres pré-terminées et des parcours redondants, augmentant les mètres de câble par kilowatt par rapport aux normes hyperscale.

Pourquoi les câbles homologués pour espaces plénum gagnent-ils en adoption dans les installations de centres de données ?

Le renforcement des codes incendie et les incitations d'assurance en Amérique du Nord et en Europe poussent les opérateurs vers des gaines à faible émission de fumée et sans halogène, faisant progresser les conceptions homologuées pour espaces plénum à un TCAC de 9,32 %.

Quelle région géographique connaîtra la croissance la plus élevée des revenus de câblage pour centres de données jusqu'en 2031 ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 8,12 %, soutenue par des projets à grande échelle en Chine, en Inde et en Asie du Sud-Est.

Quelle est la concentration de la concurrence entre les fournisseurs de fils et câbles pour centres de données ?

Les cinq premières entreprises ont capturé environ 38 % des revenus de 2025, résultant en un score de concentration modéré de 6 sur une échelle de 10 points.

Dernière mise à jour de la page le: