Tamanho e Participação do Mercado de Cabos de Conexão Direta

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

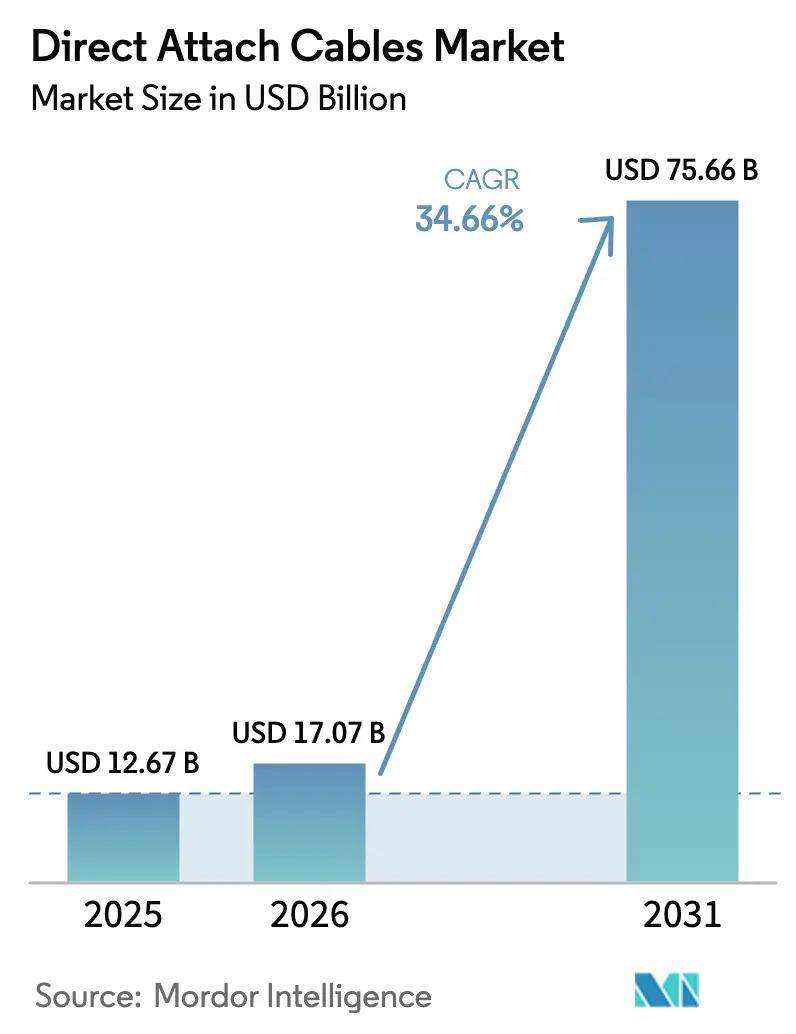

| Tamanho do Mercado (2026) | 17.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.66% CAGR |

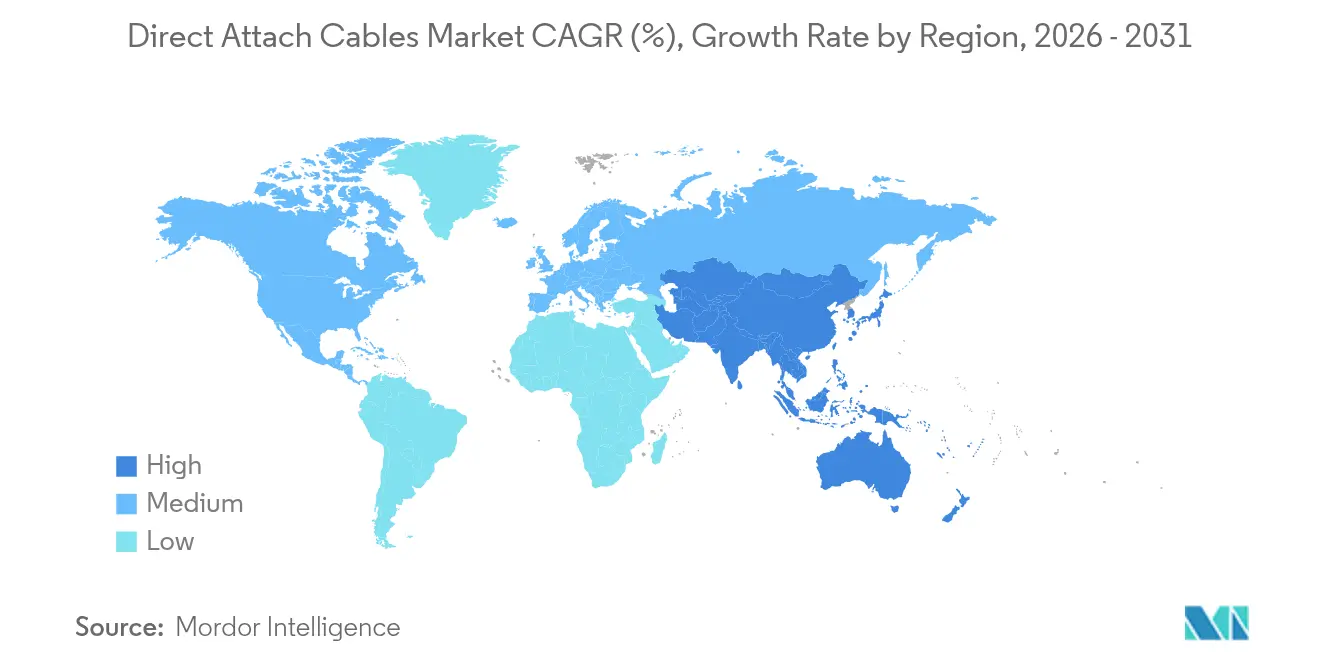

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

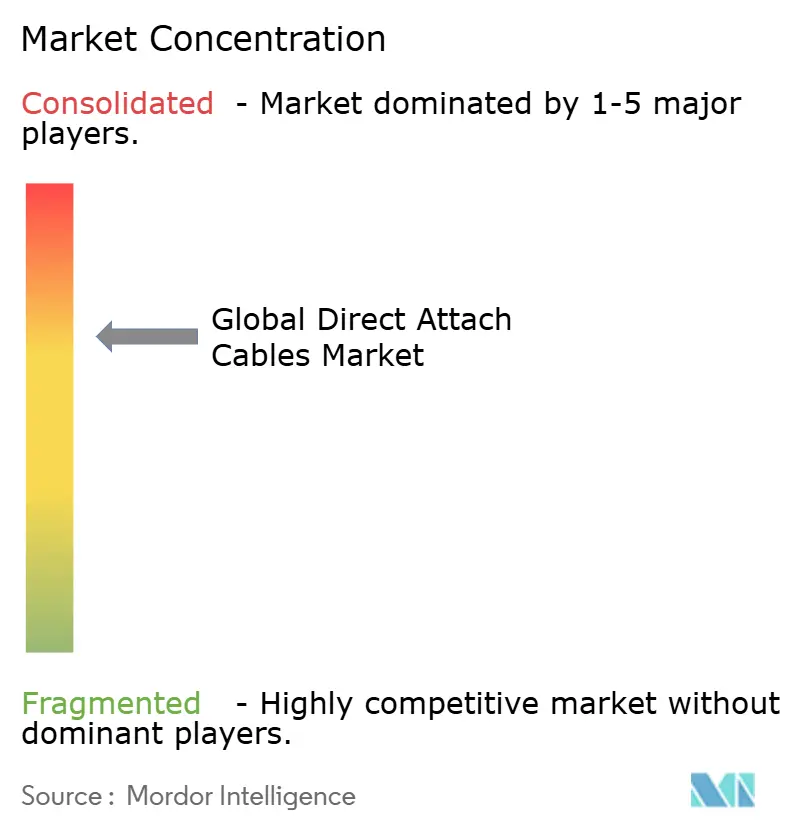

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabos de Conexão Direta por Mordor Intelligence

Espera-se que o tamanho do mercado global de Cabos de Conexão Direta cresça de USD 12,67 bilhões em 2025 para USD 17,07 bilhões em 2026 e está previsto para atingir USD 75,66 bilhões até 2031 a um CAGR de 34,66% no período 2026-2031.

O momentum reflete densidades de rack em data centers migrando de 8–10 kW para 15–20 kW, enquanto clusters de IA já ultrapassam 100 kW por rack, forçando os operadores a privilegiar interconexões de cobre com eficiência energética. Os proprietários de data centers consideram o cobre passivo como a opção de menor latência para links abaixo de 7 m, evitando a penalidade de 2–5 W por porta dos transceivers ópticos. A migração de fator de forma para QSFP-DD e OSFP suporta switches 400 GbE e 800 GbE, acelerando a adoção de cabos de alta velocidade. A Ásia-Pacífico emerge como a base de compradores de crescimento mais rápido, impulsionada pelas construções de infraestrutura em hiperescala da China e pelos lançamentos de 5G do Japão, enquanto o crédito de 25% da Lei CHIPS incentiva a relocalização da montagem de cabos nos EUA. A volatilidade do custo do cobre e a queda nos preços dos módulos ópticos moderam o entusiasmo de curto prazo, mas o processamento digital de sinal (DSP) integrado em DACs Ativos amplia o alcance e sustenta o desempenho acima de 100 Gbps.

Principais Conclusões do Relatório

- Por aplicação, os data centers detinham 70,90% da participação do mercado de Cabos de Conexão Direta em 2025, enquanto os data centers de borda devem expandir a um CAGR de 36,90% até 2031.

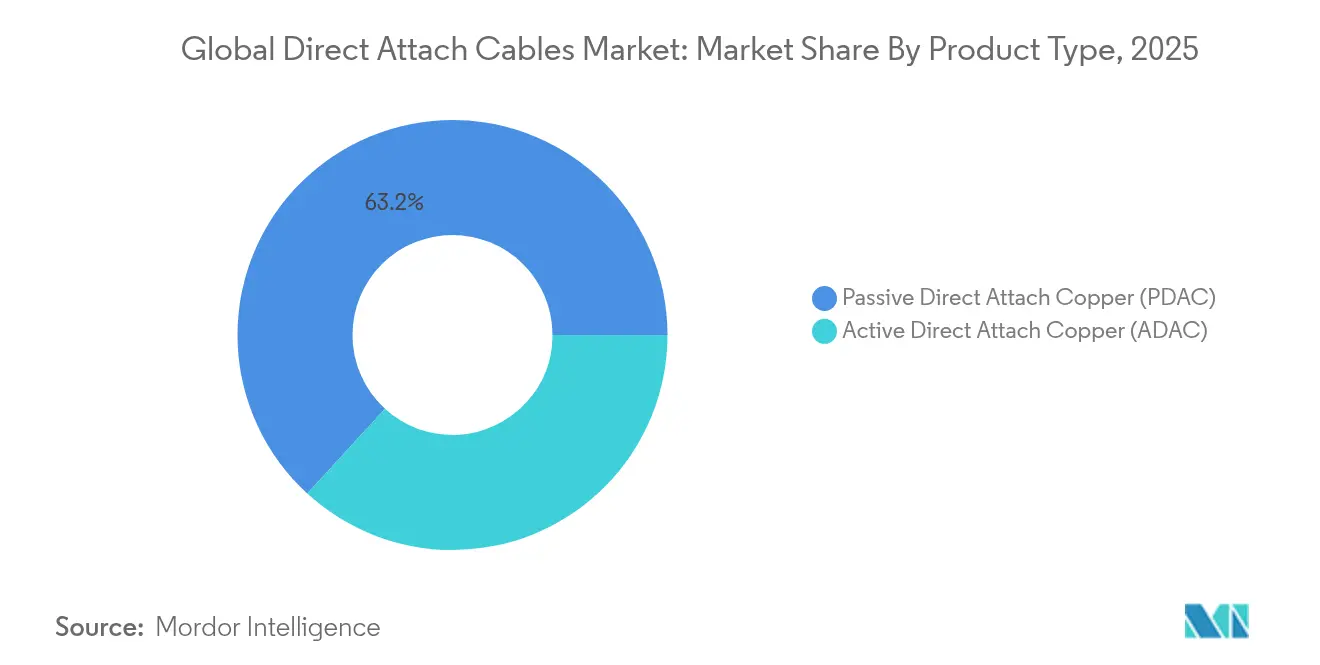

- Por tipo de produto, o cobre passivo capturou 63,20% do tamanho do mercado de Cabos de Conexão Direta em 2025, enquanto as soluções ativas registraram o CAGR mais rápido de 39,15% até 2031.

- Por fator de forma, o QSFP28 liderou com 37,30% de participação de receita em 2025; o QSFP-DD avança a um CAGR de 35,62% até 2031.

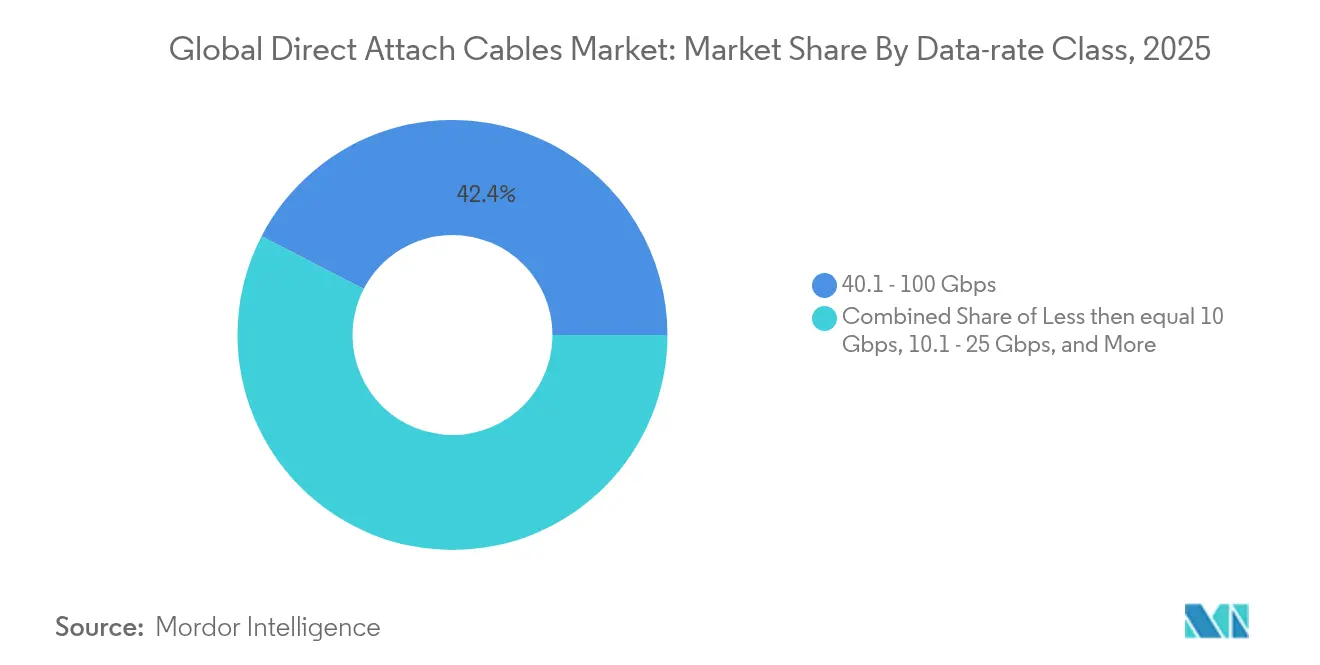

- Por classe de taxa de dados, a faixa de 40,1–100 Gbps comandou 42,40% do tamanho do mercado de Cabos de Conexão Direta em 2025, e a faixa acima de 100 Gbps deve crescer 34,90% ao ano até 2031.

- Por região, a América do Norte contribuiu com 37,80% da receita em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 34,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cabos de Conexão Direta

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construções de data centers em escala de nuvem nos segmentos de hiperescala e colocação | 8.50% | Global, concentrado na América do Norte e APAC | Médio prazo (2-4 anos) |

| Atualizações rápidas de switches 400 GbE/800 GbE acelerando a adoção de DAC de alta velocidade | 7.20% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Fronthaul de RU para DU em redes 5G de operadoras de telecomunicações preferindo links DAC de 25 Gbps com custo otimizado | 6.80% | Núcleo APAC, expansão para MEA | Médio prazo (2-4 anos) |

| Clusters de IA de borda (inferência de LLM) exigindo interconexão de cobre de baixa latência | 9.10% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Construções de data centers em escala de nuvem nos segmentos de hiperescala e colocação

Os hiperescaladores agora especificam cabeamento de cobre para execuções intra-rack e inter-rack de curto alcance onde a latência determinística abaixo de um microssegundo é crítica. Uma única instalação da Microsoft consome mais de 2.100 toneladas de cobre, e a demanda projetada se multiplicará à medida que a inferência de IA se tornar generalizada. Os operadores de colocação seguem um caminho semelhante porque o cobre elimina a sobrecarga do transceiver óptico, tipicamente 2–5 W por porta, resultando em economia direta de energia. Os conjuntos pré-conectorizados reduzem o tempo de instalação em até 80%, diminuindo as janelas de implantação para nova capacidade. Em conjunto, esses fatores impulsionam o mercado de Cabos de Conexão Direta ao garantir que o cobre permaneça o padrão de curto alcance mesmo quando a fibra assume os links entre edifícios.

Atualizações rápidas de switches 400 GbE/800 GbE acelerando a adoção de DAC de alta velocidade

Os clusters de treinamento de IA dependem de estruturas amplas e sem bloqueio que levam cada porta de switch a 400 GbE e 800 GbE. O Consórcio de Tecnologia Ethernet ratificou uma especificação de 800 GbE que multiplexa oito lanes de 106 Gb/s, forçando os fabricantes de cabos a investir em designs de twin-ax de baixo desvio. A Arista reportou receita de USD 7 bilhões no exercício fiscal de 2024, citando a rede de IA como o principal vetor de crescimento. A NVIDIA projeta que seus switches Spectrum-X serão enviados em 2026, mas coexistirão com o cobre para links abaixo de 10 m onde a perda de energia da óptica ainda importa. Essas atualizações formam um pipeline de demanda para produtos DAC de 400 G e 800 G que impulsiona o mercado de Cabos de Conexão Direta ao longo do horizonte de previsão.

Fronthaul de RU para DU em redes 5G de operadoras de telecomunicações preferindo links de cobre de 25 Gbps com custo otimizado

As arquiteturas de RAN centralizada requerem latência determinística de RU para DU. As diretrizes CPRI limitam os orçamentos de link de fronthaul, tornando o cobre passivo viável até 30 m. A plataforma Fronthaul 6000 da Ericsson aceita interfaces de cobre de 25 G, ajudando as operadoras móveis a evitar construções de fibra em ruas congestionadas[1]Ericsson AB, "Folha de Produto Fronthaul 6000," ericsson.com. Redes 5G urbanas densas com mais de 300 pequenas células/km² tornam-se, portanto, um pool endereçável considerável para conjuntos DAC de custo efetivo.

Clusters de IA de borda (inferência de LLM) exigindo interconexão de cobre de baixa latência

As cargas de trabalho de inferência em sites de borda metropolitana valorizam a latência abaixo de um microssegundo. A Leviton observa um CAGR de 30% na demanda de transceivers impulsionada por IA, mas reconhece que o cobre mantém vantagem em orçamentos de energia restritos. O Cabo Elétrico Ativo da Marvell integra DSP para estender o alcance do cobre além de 5 m a 112 Gb/s por lane[2]Marvell Technology, "Artigo Técnico sobre Cabo Elétrico Ativo," marvell.comMarvell Technology, "Artigo Técnico sobre Cabo Elétrico Ativo," marvell.com. A TE Connectivity espera links de 224 Gb/s em poucos anos, sustentando a relevância do cobre para implantações de borda[3]TE Connectivity, "Roteiro de Interconexão de 224 Gb/s," te.com.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites iminentes de energia em racks de servidores (menos de 25 kW) restringindo a adoção de DAC de calibre espesso | -4.20% | Global, agudo em data centers legados | Curto prazo (≤ 2 anos) |

| Preços médios de venda de módulos ópticos QSFP-DD800 caindo mais rápido que o cobre, reduzindo a diferença de custo total de propriedade | -3.80% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites iminentes de energia em racks de servidores (menos de 25 kW) restringindo a adoção de DAC de calibre espesso

Os sistemas elétricos de data centers legados têm limite de 25 kW por rack, limitando o espaço e a margem térmica para cobre de grande diâmetro. Os operadores que fazem retrofit de 208 V para distribuição de 400 V reduzem as perdas, mas permanecem cautelosos quanto à massa extra de cabos que complica o fluxo de ar. O Cabo Elétrico Ativo resolve parte desse problema com equalizadores embutidos, embora o custo aumente proporcionalmente, amortecendo o crescimento unitário de curto prazo no mercado de Cabos de Conexão Direta.

Preços médios de venda de módulos ópticos QSFP-DD800 caindo mais rápido que o cobre, reduzindo a diferença de custo total de propriedade

A integração de fotônica de silício reduz os custos dos componentes ópticos, e os contratos de volume em hiperescala aceleram o declínio. O roteiro da NVIDIA tem como alvo 3,5× de eficiência energética em relação à óptica convencional, o que corroerá a vantagem energética do cobre a longo prazo. O cobre também enfrenta inflação de matéria-prima: os preços à vista do LME superaram USD 5,20/lb em 2024, adicionando 25–35% aos custos de montagem. O efeito cumulativo estreita a vantagem de custo do cobre em alguns cenários de alcance de borda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: DACs Ativos Ampliam o Alcance Enquanto as Unidades Passivas Dominam

Os conjuntos passivos representaram 63,20% da receita de 2025, confirmando seu status como o principal volume para links abaixo de 7 m dentro de racks onde a integridade do sinal permanece dentro das especificações IEEE. Nessa faixa, o tamanho do mercado de Cabos de Conexão Direta para unidades passivas foi igual a USD 8,01 bilhões em 2025. Os hiperescaladores os preferem porque a eliminação do DSP reduz os pontos de falha e diminui o consumo de energia por porta em 1–2 W.

Os designs ativos registram o maior CAGR de 39,15%, aproveitando o DSP integrado para compensar a atenuação por efeito pelicular a 25 Gb/s e acima. As provas de conceito do AEC da Marvell demonstram throughput PAM4 de 1,6 T sobre 5 m de twin-ax, estendendo o cobre para interconexões de pequenos pods. A participação do mercado de Cabos de Conexão Direta para variantes ativas deve crescer de 36,80% em 2025 para quase 54,20% até 2031, à medida que os clusters de IA exigem latência determinística além do rack.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fator de Forma: Emergência do QSFP-DD Desafia a Liderança do QSFP28

O QSFP28 deteve 37,30% da participação de remessas durante 2025, aproveitando a base instalada consolidada de 100 GbE. Os operadores apreciam a compatibilidade retroativa e a ampla escolha de fornecedores, mantendo o volume mesmo com o surgimento de velocidades mais novas.

O QSFP-DD cresce 35,62% ao ano com base na implantação de switches 400 GbE e 800 GbE. O sistema GB300 NVL72 da NVIDIA ilustra os benefícios de densidade: 72 portas OSFP gerenciam a estrutura de backend enquanto milhares de cabos QSFP-DD suportam conexões de NIC de servidores. À medida que o mercado de Cabos de Conexão Direta migra para portas de 800 Gbps, o QSFP-DD está posicionado para superar a receita do QSFP28 até 2027.

Por Classe de Taxa de Dados: A Faixa Acima de 100 Gbps Cresce Rapidamente, Mas a Faixa de 40–100 Gbps Reina

A faixa de 40,1–100 Gbps controlou 42,40% da receita de 2025 ao equilibrar acessibilidade com ampla validação do ecossistema. Os operadores adotam designs de switch leaf 2×100 GbE para agregar clusters de GPU com eficiência, protegendo o volume dessa faixa até 2027.

A demanda por cabos acima de 100 Gbps acelera a um CAGR de 34,90%. As especificações Ethernet 800 G demonstram viabilidade para cobre de oito lanes até 3 m. As primeiras remessas têm como alvo sistemas de IA em escala de rack de 600 W que requerem confiabilidade de link de sete noves para treinamento paralelo de tensores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Área de Aplicação: Sites de Borda Lideram o Crescimento Enquanto os Data Centers Mantêm a Escala

Os data centers reivindicaram 70,90% dos gastos de 2025, refletindo os ciclos de aquisição em hiperescala alinhados com os lançamentos acelerados de servidores de IA. Sua participação permanece acima de 60% até 2031 devido à expansão sustentada de clusters de GPU.

Os sites de borda definidos como instalações abaixo de 200 kW se beneficiam das obrigações de cobertura 5G e serviços de baixa latência, como detecção de fraudes ou streaming de RA. O tamanho do mercado de Cabos de Conexão Direta para implantações de borda cresce de USD 1,11 bilhão em 2026 para mais de USD 5,33 bilhões até 2031, traduzindo-se no CAGR mais rápido de 36,90%. O cobre sustenta esses sites porque os DACs passivos simplificam a substituição em campo e reduzem as visitas técnicas.

Análise Geográfica

A América do Norte representou 37,80% da receita de 2025, ancorada pelos planos de expansão dos hiperescaladores. A Lei CHIPS e Ciência agora fornece um crédito de investimento de 25% para linhas domésticas de montagem de cabos, incentivando a produção local. As vendas de USD 4,8 bilhões da Amphenol no primeiro trimestre de 2025 ressaltam o momentum de comunicação de dados da região. Os operadores de nuvem aceleram as estruturas de 800 GbE, garantindo um fluxo constante de DAC para a próxima onda de implantação.

A Ásia-Pacífico é a geografia de crescimento mais rápido com CAGR de 34,95% até 2031. Somente a China aprovou mais de 220 projetos nacionais de data centers em 2024, cada um projetado para mais de 50 MW de carga de TI. A densificação 5G do Japão adiciona demanda por DACs de fronthaul de 25 Gbps, especialmente em microcélulas urbanas onde as obras civis de fibra seriam proibitivamente caras. As plantas de cabos locais aproveitam a agilidade de mão de obra e componentes para atender tanto os hiperescaladores domésticos quanto os clientes dos EUA que buscam SKUs de faixa de valor.

A Europa mostra crescimento estável na faixa intermediária, moderado por reformulações mais rígidas do RoHS que restringem as isenções de chumbo em conjuntos de cobre. Os custos de conformidade adicionam 1–2% à lista de materiais, mas os operadores compensam por meio de economias de energia com a escolha de cabos passivos. O footprint de colocação da região cresce à medida que os provedores de conteúdo dos EUA localizam dados para atender às diretrizes do RGPD, garantindo um caminho de expansão duradouro, embora mais lento, para o mercado de Cabos de Conexão Direta.

Cenário Competitivo

O mercado apresenta concentração moderada. Amphenol, Molex, TE Connectivity e Luxshare controlam coletivamente 58% da receita global, permitindo aquisição em volume de componentes de cobre e DSP. A receita de USD 15,2 bilhões da Amphenol no exercício fiscal de 2024 demonstra uma vantagem de escala e exposição entre segmentos.

Os especialistas de nível 2 têm como alvo nichos de alta velocidade: a Molex apresenta protótipos de backplane cabeado interno de 224 Gb/s para chassis de switch de 51,2 Tb. A Quanta desenvolve arneses DAC de 800 GbE desenvolvidos especificamente, agrupados com seus servidores aprovados pela OCP, incorporando vendas de interconexão em contratos de sistema mais amplos.

Os roteiros tecnológicos convergem para o Cabo Elétrico Ativo com DSP integrado, permitindo alcance de 5 m a 112 Gb/s PAM4. As implantações iniciais obtêm prêmios de preço superiores a 40% em relação aos SKUs passivos, fornecendo lastro de margem contra oscilações de preço do cobre. Os fornecedores também desenvolvem óptica co-empacotada (CPO), mas a posicionam para links acima de 20 m, preservando a primazia do cobre sob o rack.

Líderes do Setor de Cabos de Conexão Direta

ACT Cables

Volex plc

IOI Technology

NVIDIA (Mellanox)

JPC Connectivity

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A NVIDIA lançou a plataforma de IA Blackwell Ultra, integrando NICs de 400 GbE e milhares de links de cobre para estrutura interna.

- Março de 2025: A NVIDIA apresentou os switches fotônicos Spectrum-X que prometem 3,5× de eficiência energética; o cobre permanece para extensões sub-rack até que a CPO amadureça.

- Outubro de 2024: O Tesouro dos EUA finalizou as regras do Crédito Fiscal de Investimento da Lei CHIPS concedendo 25% de crédito para investimentos em fabricação de interconexão avançada.

- Outubro de 2024: A NVIDIA publicou um guia abrangente de design de DAC para fábricas de IA, cobrindo layouts InfiniBand e Ethernet.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de cabos de conexão direta (DAC) como conjuntos de cobre twinax pré-fabricados com transceivers integrados que se conectam diretamente a switches, roteadores, servidores e armazenamento para links de alta velocidade de aproximadamente cinco metros. De acordo com a Mordor Intelligence, tanto as variantes de cobre passivo quanto as ativas que transportam tráfego Ethernet ou InfiniBand de 10 Gbps a 400 Gbps estão incluídas.

Exclusões do Escopo. Excluímos cabos ópticos ativos baseados em fibra e todos os produtos genéricos de cabeamento estruturado.

Visão Geral da Segmentação

- Por Tipo de Produto

- Cobre de Conexão Direta Passivo (PDAC)

- Cobre de Conexão Direta Ativo (ADAC)

- Por Fator de Forma

- SFP/SFP+

- SFP28

- QSFP+

- QSFP28

- QSFP-DD/QSFP112

- Outros

- Por Classe de Taxa de Dados

- Menor ou Igual a 10 Gbps

- 10,1 - 25 Gbps

- 25,1 - 40 Gbps

- 40,1 - 100 Gbps

- Acima de 100 Gbps

- Por Área de Aplicação

- Data Center

- Telecomunicações

- Computação de Alto Desempenho

- Eletrônicos de Consumo

- Industrial

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversam com engenheiros de design de DAC, responsáveis por aquisições em data centers de hiperescala e de borda, distribuidores regionais e arquitetos de rede na América do Norte, Europa e Ásia. As discussões confirmam combinações típicas de cabos, preços médios de venda e ciclos de atualização que os dados secundários por si só não conseguem revelar.

Pesquisa Documental

Começamos com dados abertos, como lançamentos do grupo de trabalho IEEE 802.3, atualizações de interface ITU-T, censo de data centers do Uptime Institute, registros de remessas da Comissão de Comércio Internacional dos Estados Unidos e estatísticas de Operadores de Rede Europeus, complementados por arquivamentos de empresas no EDGAR. D&B Hoovers, Dow Jones Factiva e Questel nos fornecem pistas de receita, notícias e patentes que refinam as participações de fornecedores e as mudanças tecnológicas. Esses exemplos ilustram a variedade de fontes; muitos outros documentos também foram consultados para coleta, validação e esclarecimento de dados.

Dimensionamento do Mercado e Previsão

Reconstruímos a demanda de cima para baixo a partir das contagens de portas ativas de servidor-switch, subdivididas por faixa de velocidade e comprimento típico de cabo, antes de corroborar os totais com roll-ups de receita de fornecedores amostrados. Variáveis-chave como densidade de rack, penetração de 100 G/400 G, índice de preço do cobre, planos de capex em nuvem e área de piso regional alimentam uma regressão multivariada que produz nossa visão de 2025-2030. Verificações bottom-up selecionadas sobre preço × volume de cabos QSFP-DD ajustam o modelo antes da aprovação final.

Ciclo de Validação de Dados e Atualização

Cada execução passa por triagens de variância, revisão de múltiplos analistas e, quando necessário, novos contatos. Atualizamos os modelos uma vez por ano e emitimos atualizações intermediárias após eventos materiais para que os clientes recebam a linha de base mais recente.

Por que a Linha de Base de Cabos de Conexão Direta da Mordor Inspira Confiabilidade

Observamos que as cifras publicadas frequentemente divergem porque as empresas diferem nos tipos de cabos contados, nos horizontes de projeção e na frequência de atualização.

Os principais fatores de divergência incluem se os cabos ópticos ativos são misturados, como as rampas de 400 G são modeladas, o momento da conversão de moeda e se as receitas de fornecedores ou as portas instaladas ancoram o modelo. É aqui que a Mordor Intelligence se diferencia por meio de escolhas de escopo disciplinadas, atualizações anuais e validação de dupla perspectiva.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 12,67 bilhões (2025) | ||

| USD 9,47 bilhões (2024) | Consultoria Global A | Exclui demanda acima de 100 Gbps e de data centers de borda |

| USD 13,21 bilhões (2024) | Publicação Especializada do Setor B | Baseia-se em extrapolação de remessas com verificações primárias limitadas |

| USD 9,32 bilhões (2023) | Associação do Setor C | Ano base mais antigo, atualização infrequente, trajetória agressiva de erosão de preços |

Esses contrastes mostram que nossa estimativa se situa entre os extremos otimista e conservador, oferecendo aos tomadores de decisão um ponto de partida equilibrado e transparente que é rastreável a variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Cabos de Conexão Direta?

O mercado de Cabos de Conexão Direta está em USD 17,07 bilhões em 2026.

Com que rapidez o mercado de Cabos de Conexão Direta deve crescer?

A receita do setor deve crescer a um CAGR de 34,66%, atingindo USD 75,66 bilhões até 2031.

Qual aplicação representa a maior oportunidade?

Os grandes data centers respondem por 70,90% da receita de 2025, impulsionados pela implantação de clusters de IA.

Por que os DACs Ativos estão ganhando atenção?

Os DACs Ativos integram DSP para ampliar o alcance a 112 Gb/s por lane, crescendo 39,15% ao ano até 2031.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 34,95% graças à construção de infraestrutura em hiperescala na China e ao lançamento de 5G no Japão.

A queda nos preços da óptica é uma grande ameaça para os cabos de cobre?

Os preços médios de venda de óptica 800 G mais baixos comprimem a diferença de custo do cobre, mas os links abaixo de 10 m ainda favorecem os DACs passivos em termos de latência e consumo de energia.

Página atualizada pela última vez em: