Taille et part du marché des fils et câbles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 245.44 Milliards de dollars |

| Taille du Marché (2031) | 315.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

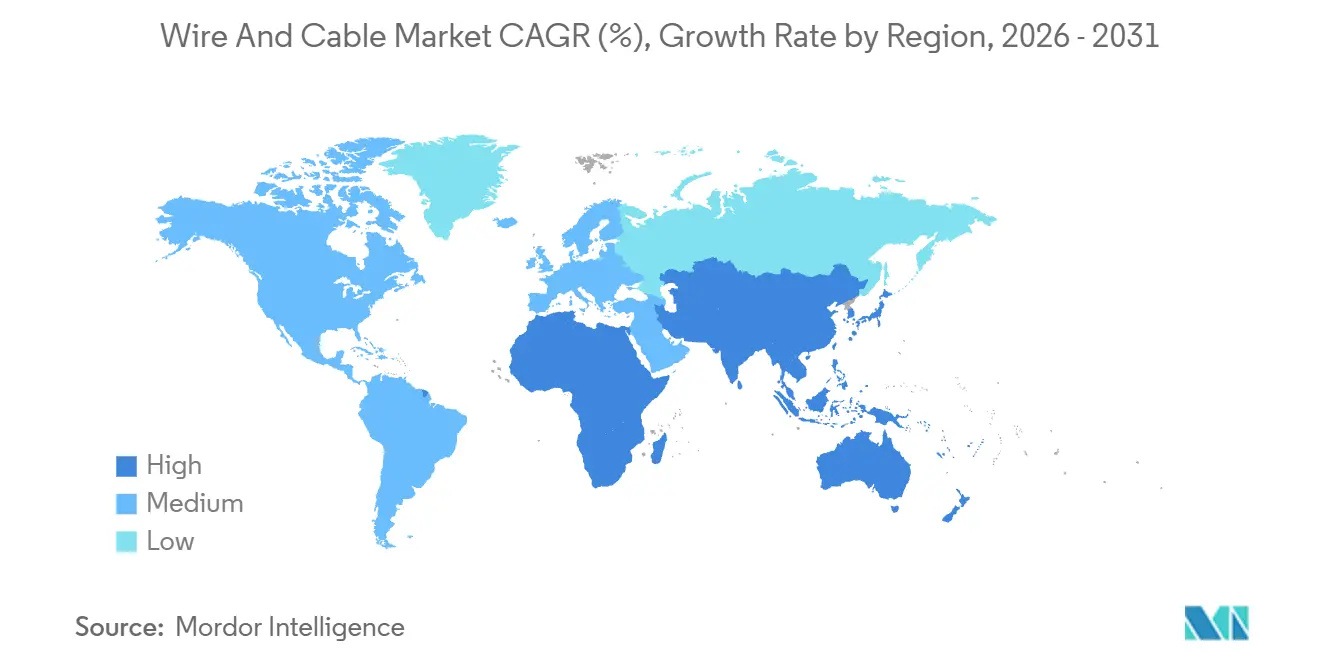

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

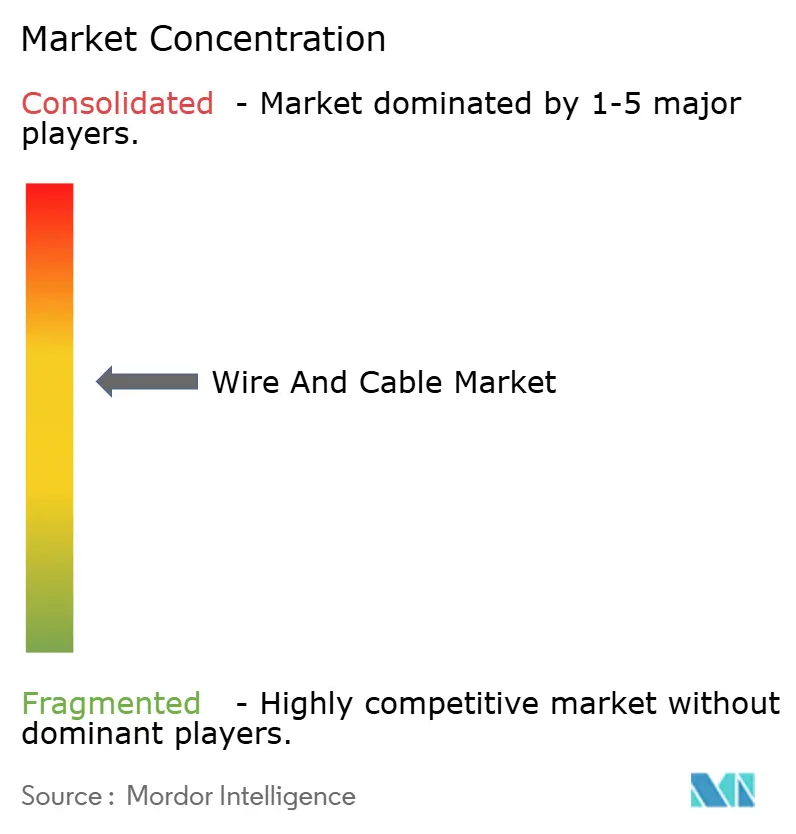

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fils et câbles par Mordor Intelligence

La taille du marché des fils et câbles a atteint 245,44 milliards USD en 2026 et devrait atteindre 315,78 milliards USD d'ici 2031, progressant à un TCAC de 5,17 %. Les dépenses d'investissement soutenues dans les liaisons d'exportation d'énergie éolienne offshore en mer du Nord et en Asie de l'Est, l'accélération des déploiements de la fibre jusqu'au domicile en Inde et en Asie du Sud-Est, ainsi que la transition vers les faisceaux de câblage pour véhicules électriques à batterie élargissent la base de revenus du marché des fils et câbles. Les opérateurs de réseaux électriques anticipent les commandes de corridors sous-marins de 320 kilovolts et 525 kilovolts afin de réduire les risques liés aux délais des projets, tandis que les constructeurs de centres de données hyperscale sécurisent des capacités de fibre longue distance pour prendre en charge les optiques 400 gigabits et 800 gigabits. La substitution des matières premières gagne en dynamisme, les conceptions à conducteur en aluminium réduisant les coûts d'approvisionnement lorsque les prix du cuivre sur le London Metal Exchange augmentent, et la teneur en cuivre recyclé devient une clause d'approvisionnement clé pour les acheteurs d'entreprise visant la neutralité carbone. La fabrication localisée de câbles haute tension aux États-Unis et en Europe remodèle les chaînes d'approvisionnement mondiales, réduisant les coûts logistiques et atténuant l'exposition aux changes pour les projets liés aux incitations au contenu national.

Principaux enseignements du rapport

- Par tension, les câbles basse tension ont dominé avec une part de revenus de 46,12 % en 2025, tandis que les segments extra-haute et haute tension devraient se développer à un TCAC de 7,91 % jusqu'en 2031.

- Par type de câble, les câbles d'énergie représentaient 38,27 % des revenus de 2025, tandis que les lignes à fibre optique devraient croître à un TCAC de 8,62 % jusqu'en 2031.

- Par matériau conducteur, le cuivre a capté 58,48 % du volume en 2025, et l'aluminium devrait progresser à un TCAC de 6,84 % jusqu'en 2031.

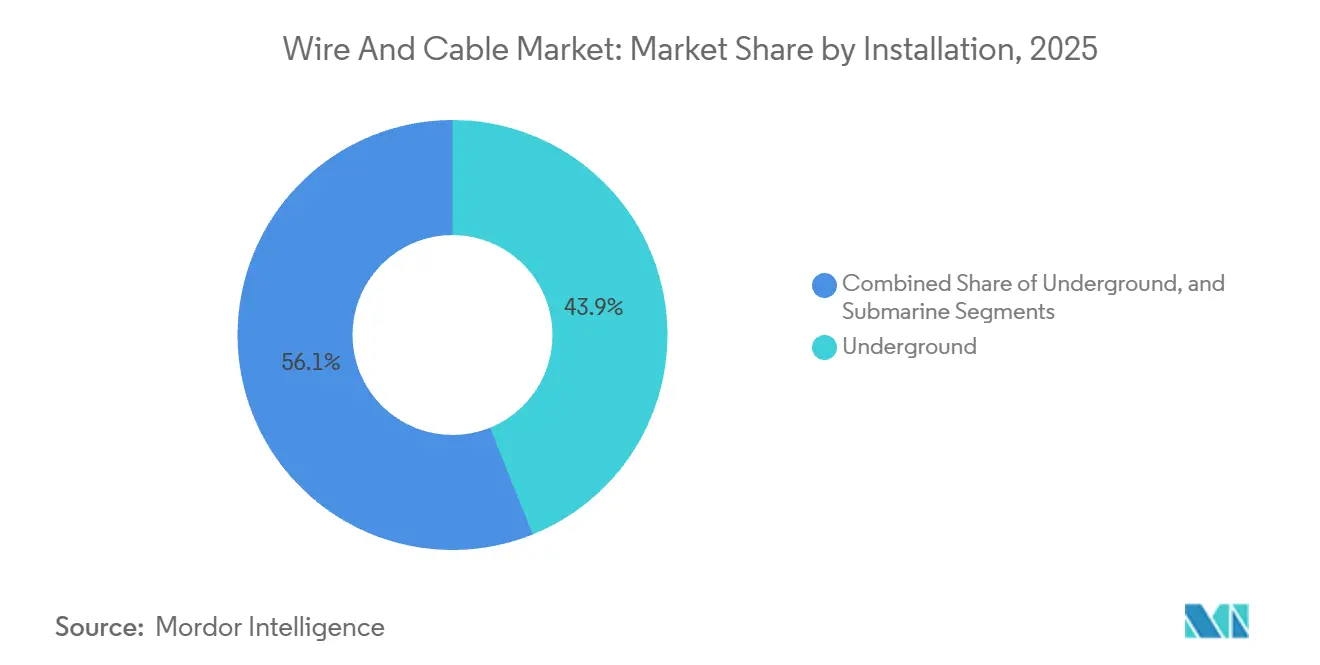

- Par installation, les déploiements souterrains représentaient 43,91 % des projets de 2025, les installations sous-marines progressant à un TCAC de 8,43 % durant la période de prévision.

- Par segment d'utilisateur final, les infrastructures électriques représentaient 29,56 % de la demande en 2025, et les télécommunications et centres de données devraient croître à un TCAC de 8,12 %.

- Par géographie, l'Asie-Pacifique représentait 38,71 % des revenus de 2025, tandis que l'Afrique devrait enregistrer un TCAC de 7,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des fils et câbles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de câbles haute tension pour l'éolien offshore en mer du Nord et en Asie de l'Est | +1.2% | Europe (mer du Nord), Asie-Pacifique (Chine, Taïwan, Corée du Sud, Japon) | Moyen terme (2-4 ans) |

| Déploiements accélérés de la fibre jusqu'au domicile en Inde et en ASEAN | +0.9% | Asie-Pacifique (Inde, Indonésie, Vietnam, Thaïlande, Philippines) | Court terme (≤ 2 ans) |

| Développement rapide des interconnexions de centres de données dans les pôles numériques émergents | +1.0% | Mondial, gains précoces en Amérique du Nord, Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Électrification des faisceaux automobiles pour les plateformes de véhicules électriques | +0.8% | Mondial, concentration en Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Projets d'interconnexion de réseaux en Afrique subsaharienne débloquant des financements multilatéraux | +0.7% | Afrique (pools d'énergie de l'Ouest, de l'Est et du Sud) | Long terme (≥ 4 ans) |

| Adoption de matériaux de câbles verts portée par les politiques d'approvisionnement net zéro des entreprises | +0.5% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de câbles haute tension pour l'éolien offshore en mer du Nord et en Asie de l'Est

Un nombre record de corridors d'exportation d'énergie éolienne offshore en mer du Nord et en mer Baltique mobilise en avance les créneaux de fabrication pour les câbles à courant continu de 320 kilovolts et 525 kilovolts, les services publics stipulant la conformité à la norme CEI 62067 pour garantir la fiabilité des réseaux multinationaux. Les attributions de contrats, telles que l'engagement de 300 millions EUR (339 millions USD) de Prysmian pour son usine en Caroline du Sud et le contrat d'exportation de l'île énergétique de Bornholm de NKT dépassant 500 millions EUR (565 millions USD), élargissent la capacité de fabrication régionale. La demande en Asie de l'Est reflète la trajectoire européenne ; les attributions de 400 millions USD à Taïwan par LS Cable et le périmètre éolien flottant de Taihan en Corée du Sud soulignent l'urgence de sécuriser l'approvisionnement en câbles sous-marins haute tension. Les développeurs migrent des topologies à courant alternatif vers des topologies à courant continu pour les distances supérieures à 100 kilomètres, entraînant une consommation d'isolation supérieure d'environ 30 % par kilomètre et intensifiant le risque d'approvisionnement en polyéthylène réticulé. La clarté réglementaire et les catalogues de conception prêts à l'installation raccourcissent les cycles d'appel d'offres, renforçant l'avantage des acteurs établis parmi les fournisseurs de premier rang européens et asiatiques.

Développement rapide des interconnexions de centres de données dans les pôles numériques émergents

Les opérateurs hyperscale auto-approvisionnent des fibres longue distance à Singapour, Mumbai, Dubaï et São Paulo pour réduire la latence des applications de quelques millisecondes, condition préalable aux charges de travail d'inférence d'intelligence artificielle et de trading en temps réel. La boucle 2Africa de 45 000 kilomètres, mise en service en 2024, a réduit la latence Europe-Afrique de 40 %, validant l'économie des infrastructures détenues par rapport aux capacités louées. Les systèmes Echo et Bifrost de Meta, chacun avec plus de 16 paires de fibres, établissent une nouvelle référence en matière de nombre de canaux tout en offrant une diversité de routes en dehors des points d'étranglement encombrés. Les méga-projets du Moyen-Orient, tels que NEOM et le campus de 100 mégawatts d'Abu Dhabi de Khazna, intègrent des chemins terrestres et sous-marins redondants dans leurs plans directeurs pour atteindre une disponibilité de cinq neuf. La transition vers les optiques cohérentes 400 gigabits et 800 gigabits comprime le coût par bit, améliorant le retour sur capital investi pour les câbles à haute densité de fibres et permettant une capture de revenus plus rapide.

Déploiements accélérés de la fibre jusqu'au domicile en Inde et en ASEAN

Le programme BharatNet de l'Inde câble 250 000 conseils de village avec de la fibre monomode soutenue par des subventions du Fonds d'obligation de service universel, créant une base durable pour le marché des fils et câbles. Le Vietnam a atteint 82,3 % de pénétration de la fibre urbaine en 2025 et vise 90 % d'ici 2030, tandis que le régulateur thaïlandais impose un accès à 95 % des ménages d'ici 2027. L'épine dorsale Palapa Ring de 35 000 kilomètres de l'Indonésie relie les îles éloignées aux pôles de données, et les Philippines ont alloué 10 milliards PHP (178 millions USD) pour étendre la connectivité du dernier kilomètre. La fibre insensible aux courbures de Corning et les variantes à très faible perte de Sumitomo permettent des courbures plus serrées et des nombres de brins plus élevés, améliorant l'efficacité d'utilisation des conduits. La migration de la ligne d'abonné numérique en cuivre vers la fibre est désormais irréversible, car la diffusion en continu, le jeu en nuage et le télétravail nécessitent un débit gigabit symétrique.

Électrification des faisceaux automobiles pour les plateformes de véhicules électriques

L'adoption des normes de connecteur J3400 de la Society of Automotive Engineers par Ford, General Motors et Rivian harmonise les spécifications des câbles haute tension, facilitant la montée en puissance de la production mondiale pour les fournisseurs de premier rang.[1]Society of Automotive Engineers, "SAE J3400 North American Charging Standard," sae.org Les connecteurs 1 000 volts et 500 ampères de Molex permettent une charge rapide de 350 kilowatts, qui restaure 80 % de la capacité de la batterie en 15 minutes, poussant les concepteurs de faisceaux à gérer les charges thermiques. La transition des architectures de véhicules de 400 volts à 800 volts réduit la section et le poids des câbles, et peut réduire la nomenclature jusqu'à 20 %, ce qui est attrayant pour les équipementiers cherchant la parité des coûts avec les modèles à combustion interne. Les investissements en automatisation de Leoni et TE Connectivity, notamment le soudage par ultrasons et le dénudage laser, améliorent le débit et la cohérence à un moment où la production mondiale de véhicules électriques est sur une trajectoire vers 30 millions d'unités d'ici 2030. Les bus de données à haute vitesse partagent les chemins de câblage avec les câbles de traction, stimulant la demande de produits blindés et compatibles électromagnétiquement qui résistent aux cycles de température agressifs sous le capot.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en résine XLPE limitant la production extra-haute tension | -0.6% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité du prix du cuivre comprimant les marges des entrepreneurs en MENA | -0.5% | Moyen-Orient et Afrique du Nord | Moyen terme (2-4 ans) |

| Vulnérabilité des câbles sous-marins au sabotage géopolitique | -0.3% | Mer Rouge, mer Baltique, détroit de Taïwan | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans le raccordement de câbles haute tension | -0.4% | Mondial, sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en résine XLPE limitant la production extra-haute tension

L'isolation en polyéthylène réticulé spécifique aux constructions de 220 kilovolts et au-dessus est confrontée à une tension sur les matières premières, les grands groupes pétrochimiques favorisant les résines d'emballage à plus forte marge, allongeant les délais de livraison à 18 mois en 2024 et forçant la reprogrammation des projets sur les réseaux offshore européens. Prysmian a ajouté une ligne de compoundage dédiée à Arco Felice, en Italie ; cependant, les ajouts globaux du secteur restent inférieurs à la demande incrémentale. Seule une poignée de fournisseurs qualifiés, tels que Borealis et Dow, détiennent les formulations requises pour les conceptions à courant continu de 525 kilovolts, et la qualification des matériaux selon les régimes CEI est un exercice pluriannuel. Les tensions nominales plus élevées consomment environ 30 % d'isolation supplémentaire par kilomètre, amplifiant la rareté de la résine. Les développeurs capables de pré-réserver des allocations de boues sécurisent des dates de mise sous tension plus précoces, tandis que les retardataires risquent des dépassements de coûts liés à la remobilisation des navires.

Volatilité du prix du cuivre comprimant les marges des entrepreneurs en MENA

Les prix du London Metal Exchange ont fluctué entre 9 000 USD et 10 000 USD par tonne en 2024-2025 en raison de perturbations de l'approvisionnement au Chili et au Pérou, érodant les marges des contrats de transmission à prix fixe au Moyen-Orient. Les entrepreneurs bloquant les offres de câbles six à douze mois avant la livraison ont absorbé jusqu'à 15 % de variations de coûts non couvertes. Des services publics tels que Saudi Electricity Company et Dubai Electricity and Water Authority spécifient désormais des lignes à conducteur en aluminium renforcé d'acier pour les routes de 33 kilovolts et 66 kilovolts afin de protéger les budgets d'appel d'offres, bien que la plus faible ampacité de l'aluminium exige des sections transversales plus grandes qui augmentent les charges sur les pylônes. L'adoption de la couverture à terme reste limitée dans la région, et l'alignement des devises sur l'USD amplifie l'exposition à la volatilité lorsque les prix du cuivre augmentent. La diversification des fournisseurs vers des mélanges de cuivre recyclé améliore la résilience des coûts, mais nécessite un contrôle strict des processus pour maintenir les spécifications de conductivité et de résistance à la traction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : les segments extra-haute tension accélèrent les transferts longue distance

Les lignes extra-haute et haute tension au-dessus de 35 kilovolts devraient croître à un TCAC de 7,91 % jusqu'en 2031, surpassant l'ensemble du marché des fils et câbles. Les acteurs établis en basse tension continuent de dominer, avec une part de revenus de 46,12 % en 2025, principalement ancrée dans les circuits résidentiels et commerciaux. Cependant, la croissance se modère à mesure que la Chine et l'Europe ralentissent les mises en chantier de logements. Les développeurs préfèrent les topologies à courant continu haute tension pour les liaisons dépassant 100 kilomètres, réorientant les achats vers des fournisseurs disposant de chambres d'essai de 600 kilovolts. Ce changement élève les seuils de barrières à l'entrée et comprime les délais de livraison, renforçant l'avantage des acteurs établis.

La part du marché des fils et câbles pour les produits basse tension reste substantielle en termes d'unités, mais la marchandisation comprime les marges. Les applications moyenne tension, allant de 1 kilovolt à 35 kilovolts, maintiennent une base stable dans les réseaux urbains et les parcs industriels. Les avancées extra-haute tension reposent sur des améliorations du polyéthylène réticulé et des jumeaux numériques en temps réel qui modélisent les profils thermiques lors des charges transitoires. La Chine et l'Inde ouvrent la voie aux corridors de 800 kilovolts pour acheminer les énergies renouvelables vers les centres de charge côtiers, nécessitant des parois d'isolation plus épaisses et des sections assemblées en usine qui simplifient l'installation offshore.

Par type de câble : les lignes à fibre optique dépassent les applications d'énergie

Les câbles à fibre optique devraient progresser à un TCAC de 8,62 %, la croissance la plus forte au sein du marché des fils et câbles, portée par le transport 5G, les interconnexions en nuage et les mandats de fibre jusqu'au domicile. Les câbles d'énergie représentaient 38,27 % des revenus de 2025 mais font face à des trajectoires matures en Amérique du Nord et en Europe occidentale. Les variantes de signal et de contrôle surfent sur la vague des mises à niveau de l'Industrie 4.0, tandis que la demande coaxiale diminue à mesure que la vidéo migre vers la diffusion en continu par contournement.

La taille du marché des fils et câbles pour la fibre optique s'élargit davantage à mesure que la demande d'optiques cohérentes 400 gigabits nécessite du verre à très faible perte. La fibre monomode insensible aux courbures de Corning réduit la congestion des conduits en permettant d'y loger davantage de brins. Les innovations en matière de câbles d'énergie se concentrent sur l'intégration de capteurs à fibre pour la surveillance de l'état en temps réel, combinant données et électricité dans une seule gaine. La baisse du coût par bit, associée aux techniques de partage de spectre sur les nouvelles boucles sous-marines, cimente la prédominance de la fibre sur les routes à haute capacité.

Par matériau conducteur : l'aluminium capte la croissance dans la transmission

L'aluminium devrait enregistrer un TCAC de 6,84 %, réduisant l'avance volumique de 58,48 % du cuivre à mesure que les services publics se tournent vers les conceptions à conducteur en aluminium renforcé d'acier pour échapper à la volatilité du cuivre. L'avantage de densité de l'aluminium réduit la charge sur les pylônes et les coûts d'expédition, ce qui est essentiel pour les longues portées sur un terrain accidenté. Le verre optique, intégré dans les lignes à fibre optique, continue d'enregistrer des gains à deux chiffres dans les déploiements de réseaux de données.

Le cuivre conserve sa domination dans le câblage basse tension en raison de sa fiabilité de terminaison supérieure et des mandats réglementaires dans la plupart des codes du bâtiment. La taille du marché des fils et câbles consacrée aux mélanges de cuivre recyclé augmente à mesure que Nexans s'engage à atteindre 30 % de contenu recyclé d'ici 2030. Les fibres optiques polymères visent les liaisons d'infodivertissement automobile à courte portée, mais restent un marché de niche. Le bras de fer permanent entre conductivité, poids et coût maintient le mix de conducteurs fluide, l'aluminium gagnant en prédominance dans les lignes aériennes et le cuivre conservant sa position dans les panneaux côté ligne et les circuits d'appareillage de commutation.

Par installation : les routes sous-marines mènent la trajectoire de croissance

Les déploiements sous-marins devraient se développer à un TCAC de 8,43 %, dépassant largement les alternatives aériennes et souterraines à mesure que les pôles d'énergie éolienne offshore et les routes de données intercontinentales se multiplient. Les installations souterraines représentaient 43,91 % des projets de 2025, reflétant les mandats urbains d'enfouissement des alimentateurs. La construction aérienne reste rentable dans les corridors ruraux, mais cède des parts là où la fiabilité et l'esthétique importent.

La part du marché des fils et câbles pour les systèmes sous-marins est soutenue par des références telles que la boucle 2Africa de 45 000 kilomètres, qui encercle un continent entier. Les navires d'installation doivent naviguer à des profondeurs supérieures à 200 mètres tout en posant des conceptions blindées résistant aux impacts de chaluts. Le forage directionnel horizontal réduit les perturbations de la voirie dans les constructions urbaines souterraines. Les lignes aériennes dominent encore dans les marchés émergents, où les dépenses en capital sont mises en balance avec le risque de coupure. Cependant, la pérennisation pousse les villes à préférer les alternatives souterraines, malgré des coûts initiaux plus élevés.

Par segment d'utilisateur final : les télécommunications et les centres de données progressent le plus rapidement

Les opérateurs de télécommunications et les centres de données devraient croître à un TCAC de 8,12 % jusqu'en 2031, dépassant les autres secteurs à mesure que les constructeurs hyperscale auto-approvisionnent la fibre pour assurer la souveraineté en matière de bande passante. Les infrastructures électriques représentaient 29,56 % de la demande de 2025 et restent indispensables à mesure que les réseaux se modernisent pour intégrer les énergies renouvelables. La construction fournit un volume de base solide, tandis que les segments pétrole et gaz, pétrochimie, automobile et fabrication nécessitent des formulations spécialisées.

Le câblage résidentiel gagne du terrain en Chine et en Europe, mais connaît également une croissance en Inde, en Asie du Sud-Est et en Afrique, où l'électrification est encore en progression. Les projets commerciaux rebondissent après la pandémie, les rénovations de bâtiments intelligents nécessitant une gaine à faible émission de fumée et sans halogène ainsi qu'un câblage structuré. Les estimations de l'Agence internationale de l'énergie de 2 000 milliards USD de dépenses annuelles dans les réseaux soulignent le potentiel de croissance pour les commandes extra-haute tension.

Analyse géographique

L'Asie-Pacifique détenait 38,71 % des revenus de 2025, soutenue par les corridors ultra-haute tension de la Chine, les déploiements de fibre BharatNet de l'Inde et la poussée d'urbanisation de l'Asie du Sud-Est. Les fournisseurs chinois Hengtong et ZTT utilisent une production de fibre optique à grande échelle pour ancrer les prix, tandis que les acteurs établis indiens Polycab et KEI développent leurs lignes nationales pour répondre à la demande résidentielle croissante. Le Japon et la Corée du Sud intensifient leurs raccordements éoliens offshore et leurs mises à niveau de réseaux, tandis que l'Australie développe des zones d'énergie renouvelable nécessitant des voies de transfert longue distance.

L'Europe reste une puissance grâce à l'activité éolienne offshore en mer du Nord et en mer Baltique. Prysmian, Nexans et NKT sécurisent des contrats d'exportation de plusieurs centaines de millions de dollars pour des projets tels que LionLink, Dogger Bank et l'île énergétique de Bornholm. L'Allemagne, la France et l'Espagne modernisent leurs boucles de transmission vieillissantes, tandis que l'Italie et l'Europe de l'Est remplacent leurs actifs de distribution fragiles. Les cas de sabotage en mer Baltique, tels que C-Lion1 et Estlink 2, soulignent l'importance du routage redondant et de la surveillance.

L'Afrique devrait afficher le TCAC régional le plus élevé à 7,23 % à mesure que les prêteurs multilatéraux financent des pools d'énergie transfrontaliers et des programmes nationaux d'électrification.[2]Banque africaine de développement, "Initiative Mission 300," afdb.org Le Pool énergétique de l'Afrique de l'Ouest et l'Autoroute électrique de l'Est illustrent comment le financement groupé débloque la demande de liaisons moyenne et haute tension. Les cycles de paiement et les obstacles réglementaires restent importants, mais les acteurs prêts à les surmonter obtiennent des avantages de premier entrant dans des économies où les taux d'électrification sont inférieurs à 50 %.

L'Amérique du Nord assiste au rapatriement de la production haute tension, Prysmian et Nexans s'engageant à investir plus de 500 millions USD combinés dans des usines en Caroline du Sud, se positionnant à proximité des concessions éoliennes offshore atlantiques. Les incitations de la loi sur la réduction de l'inflation stimulent l'approvisionnement national, tandis que les opérateurs de réseaux aux États-Unis et au Canada modernisent leurs réseaux pour l'afflux d'énergies renouvelables. L'Amérique du Sud concentre sa croissance au Brésil, où le régulateur a approuvé 15 000 kilomètres de nouvelles lignes en 2024. Le Moyen-Orient se tourne vers l'aluminium pour atténuer les pics du cuivre, en alignement avec des méga-projets tels que NEOM qui exigent des systèmes d'isolation thermoplastique avancés.

Paysage réglementaire

La réglementation affectant la demande de fils et câbles se durcit autour du déploiement accéléré de la fibre, de la conformité vérifiée des produits, et des mesures commerciales dans les câbles à fibre optique. Dans l'Union européenne, la loi sur les infrastructures gigabit (règlement (UE) 2024/1309) impose une préparation standardisée à la fibre dans l'environnement bâti, avec une obligation applicable à partir de février 2026 pour les nouveaux bâtiments et les rénovations majeures d'inclure une infrastructure physique intérieure prête pour la fibre et un câblage fibre intérieur, ainsi qu'une échéance de normes/spécifications techniques des États membres en novembre 2025. Aux États-Unis, la Federal Communications Commission (FCC) a adopté en 2025 des délais actualisés d'attachement aux poteaux pour accélérer les déploiements haut débit à grande échelle, affectant les calendriers de construction aérienne et du dernier kilomètre ainsi que le rythme des commandes de câbles.

L'accès au marché et la tarification sont également façonnés par la conformité et la politique commerciale. L'Inde a formalisé les normes télécoms et la conformité via les Telecommunications (Standards, Conformity Assessment and Certification) Rules, 2025, en parallèle de l'administration continue du Mandatory Testing and Certification of Telecom Equipment (MTCTE) par le Telecommunication Engineering Centre (TEC), ce qui accroît l'importance de satisfaire les exigences essentielles pour les produits télécoms vendus ou importés en Inde. Dans le domaine des câbles à fibre optique, l'UE a imposé des mesures antidumping définitives sur les câbles à fibre optique monomode originaires d'Inde en décembre 2024 (règlement (UE) 2024/3014), puis a publié le règlement d'exécution de la Commission (UE) 2026/698 en mars 2026 pour corriger les taux de droits pour certains producteurs exportateurs, renforçant la nécessité d'une surveillance active de l'origine, des barèmes de droits spécifiques aux producteurs, et de la documentation dans les chaînes d'approvisionnement en fibre.

Analyse de la chaîne de valeur

La chaîne de valeur des fils et câbles commence par les matières premières (cuivre et aluminium pour les conducteurs, verre optique et préformes pour la fibre, et polymères tels que le XLPE pour l'isolation et le gainage) qui alimentent le tréfilage de barres et de fils, le câblage, l'isolation et l'extrusion, le blindage (le cas échéant), et les essais finaux selon les spécifications CEI et télécoms. Les applications extra-haute tension et sous-marines ajoutent des étapes spécialisées telles que les tours de vulcanisation continue verticale longue (VCV) ou de vulcanisation continue en caténaire (CCV), le jointage en usine, et les essais de qualification de bout en bout, ce qui concentre l'offre autour d'un plus petit nombre de producteurs et de fournisseurs d'équipements. En aval, les produits transitent par les appels d'offres des services publics et des EPC, les achats des opérateurs télécoms, et les canaux de distribution pour le câblage bâtiment, l'installation étant assurée par des jointeurs certifiés et des entrepreneurs marins spécialisés pour les liaisons sous-marines.

Les ajouts de capacité récents et la localisation remodèlent les nœuds de fabrication et de distribution intermédiaires, en particulier en Amérique du Nord et en Inde. LS Cable and System USA a annoncé un investissement de 50 millions USD à Tarboro, en Caroline du Nord, en février 2026 pour ajouter deux lignes CCV destinées à la capacité moyenne tension, tandis que LS GreenLink a débuté la construction verticale en mai 2026 d'une tour VCV de 660 pieds et d'une installation de 750 000 pieds carrés à Chesapeake, en Virginie, pour la production de câbles sous-marins HVDC. Prysmian (via Encore Wire) a dévoilé une usine de câblage bâtiment en cuivre de 340 800 pieds carrés et a agrandi un centre de service de 1 000 000 pieds carrés à McKinney, au Texas, en avril 2026, mettant l'accent sur l'exécution via centre de service comme maillon clé entre les laminoirs et la distribution électrique. En Inde, JD Cables a mis en service une unité de conducteurs d'une capacité de 28 000 km à Dankuni, au Bengale occidental, en juillet 2026, alignant la production amont de conducteurs sur la demande domestique du réseau et de l'électrification, et réduisant la dépendance aux expéditions à longue distance pour les intrants de base en conducteurs.

Paysage concurrentiel

Les dix premiers fabricants représentent environ 40 % des revenus mondiaux, indiquant une concentration modérée sur le marché des fils et câbles. L'acquisition d'Encore Wire par Prysmian pour 2,3 milliards USD a approfondi son empreinte en Amérique du Nord dans les segments basse et moyenne tension. Parallèlement, des investissements de 300 millions EUR (339 millions USD) en Caroline du Sud et de 200 millions EUR (226 millions USD) à Arco Felice élargissent la capacité haute tension et la production interne de polyéthylène réticulé. Nexans s'est engagé à investir 200 millions USD dans une usine parallèle en Caroline du Sud et a décroché le contrat d'exportation de Dogger Bank, ancrant son pivot vers des offres haute tension localisées.

Les poids lourds chinois Hengtong et ZTT exploitent leur leadership en matière de coûts et leur échelle pour remporter des contrats de fibre pour centres de données hyperscale, soutenus par des lignes de préformes automatisées et des tours d'étirage intégrées verticalement. Les grands acteurs indiens Polycab et KEI ajoutent des modules extra-haute tension et fibre optique sur des sites au Gujarat pour capitaliser sur la modernisation des réseaux et les mandats de fibre jusqu'au domicile. L'Afrique subsaharienne représente une niche de marché vierge pour les fournisseurs prêts à relever les défis de financement et de logistique associés aux projets multilatéraux.[3]Banque mondiale, "Annonce de financement du projet du Pool énergétique de l'Afrique de l'Ouest," worldbank.org

L'automatisation des processus et l'analyse qualité en temps réel émergent comme des facteurs de différenciation. Les déploiements Industrie 4.0 de Prysmian ont réduit les taux de défauts de 20 % et augmenté le débit de 15 %, une référence que les concurrents s'efforcent désormais d'atteindre. L'activité de brevets s'intensifie autour des formulations de polyéthylène réticulé, des stations de conversion à courant continu et des schémas d'armure adaptés aux fonds marins à valeur kappa. Les entrants spécialisés visent les lignes de transfert cryogéniques, les câbles de réacteur à classification radiologique et le câblage de tunnels de métro résistant au feu, revendiquant des positions dans des niches nécessitant des certifications strictes.

Leaders du secteur des fils et câbles

Prysmian Group

Nexans SA

Sumitomo Electric Industries Ltd.

LS Cable and System Ltd.

Southwire Company LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des programmes nommés et des déploiements de plateformes créent des espaces blancs dans l'approvisionnement en fibre à haute capacité et en câbles électriques localisés, en particulier là où les acheteurs sécurisent tôt la capacité pour réduire le risque de calendrier. La demande de fibre tirée par les hyperscalers se traduit par des investissements de fabrication et des partenariats directs, notamment Corning et Meta qui ont débuté la construction en mars 2026 d'une extension de l'usine de fabrication de câbles optiques de Corning à Hickory, en Caroline du Nord, pour soutenir les déploiements de centres de données IA. Les propriétaires de réseaux et les plateformes de fibre de gros consolident également les kilomètres de tracés pour contrôler l'offre longue distance ; Zayo a finalisé l'acquisition de l'activité Fiber Solutions de Crown Castle en mai 2026 (dans le cadre d'une transaction combinée d'une valeur de 8,5 milliards USD incluant les Small Cells), élargissant son empreinte nord-américaine et soutenant la demande de constructions de fibre terrestre à haute densité.

Côté électricité, la modernisation des réseaux et l'électrification orientent les achats vers des pôles de fabrication régionaux et des contrats de plus longue durée, ce qui profite aux fournisseurs capables de garantir des créneaux de livraison et la conformité pour les produits moyenne et haute tension. Prysmian a signé un accord-cadre de 7 ans (2026-2032) allant jusqu'à 550 millions EUR avec Enedis en février 2026 pour fournir des câbles moyenne tension destinés à la modernisation du réseau français, reflétant l'évolution des services publics vers des structures d'approvisionnement pluriannuelles. La capacité et l'intégration verticale dans la fibre restent des thèmes d'investissement actifs, HFCL ayant annoncé en juillet 2026 un plan sur deux ans visant à investir 950 crores INR pour accroître la production de câbles à fibre optique et ajouter une intégration en amont dans la fabrication de préformes, ciblant une moindre dépendance aux intrants amont contraints et des délais plus stables pour les grands programmes de déploiement tels que la fibre jusqu'au domicile et les interconnexions de centres de données.

Développements récents du secteur

- Juin 2026 : Nexans a finalisé l'acquisition de Republic Wire, Inc. aux États-Unis, ajoutant une plateforme domestique dans les fils en cuivre et aluminium basse tension pour ses activités PWR-Connect. Cette opération renforce l'accès à la fabrication locale sur un marché où les délais de livraison, la couverture de distribution et la proximité des grands projets d'électrification influencent les taux de réussite. Elle renforce également le positionnement de Nexans en Amérique du Nord, en parallèle de la relocalisation continue menée par plusieurs grands acteurs du câble.

- Avril 2026 : Prysmian, via Encore Wire, a dévoilé une nouvelle usine de câblage bâtiment en cuivre de 340 800 pieds carrés et un centre de service agrandi de 1 000 000 pieds carrés sur son site de McKinney, au Texas. L'empreinte accrue augmente le débit et améliore la réactivité de livraison pour la distribution électrique et les grands projets de construction et de rénovation. L'extension du centre de service soutient également des commandes à volume plus élevé et cycle plus court, bénéficiant du stockage régional et des capacités de coupe à la longueur.

- Juin 2025 : Prysmian a annoncé un investissement de 500 millions USD pour soutenir la demande croissante d'électrification et les réseaux électriques américains, via une expansion liée à Encore Wire. Cet engagement vise une capacité de fabrication domestique supplémentaire et une échelle opérationnelle pour le câblage bâtiment et les produits associés utilisés dans les travaux d'électrification des services publics et commerciaux. Une production domestique plus importante réduit l'exposition à la volatilité logistique et aligne l'offre sur les exigences de contenu domestique et de calendrier pour les mises à niveau des réseaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des fils et câbles est défini comme la valeur des conducteurs électriques et de communication nouvellement fabriqués, incluant les conducteurs métalliques et la fibre optique, fournis pour le transfert d'énergie, de signal ou de données dans des environnements d'installation typiques.

Exclusions de périmètre : nous excluons les barres conductrices brutes, la main-d'œuvre d'installation, la revente de produits usagés ou reconditionnés, et les assemblages de faisceaux en aval.

Aperçu de la segmentation

- Par tension

- Extra-haute et haute tension (supérieure à 35 kV)

- Moyenne tension (1-35 kV)

- Basse tension (moins de 1 kV)

- Par type de câble

- Câble d'énergie

- Câble à fibre optique

- Câble de signal et de contrôle

- Câble coaxial et de données

- Par matériau conducteur

- Cuivre

- Aluminium

- Verre optique / Polymère

- Par installation

- Aérien

- Souterrain

- Sous-marin

- Par segment d'utilisateur final

- Construction - Résidentiel

- Construction - Commercial

- Infrastructures électriques (services publics et énergies renouvelables)

- Télécommunications et centres de données

- Pétrole et gaz et pétrochimie

- Automobile et mobilité

- Fabrication industrielle

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour cartographier l'environnement de la demande afin que notre modèle de dimensionnement puisse être rattaché à l'activité réelle des réseaux, des bâtiments, des usines et des réseaux télécoms. Nous nous appuyons sur des sources publiques telles que l'Agence internationale de l'énergie, l'U.S. Energy Information Administration, la Banque mondiale, UN Comtrade, et l'Union internationale des télécommunications afin de maintenir l'alignement entre les ajouts d'électricité, les flux commerciaux et les déploiements haut débit selon les pays.

Nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs, et la presse spécialisée reconnue pour comprendre les évolutions du mix produit, telles que les conducteurs en cuivre par rapport à l'aluminium et les changements de part de la fibre, et pour vérifier le calendrier des ajouts de capacité. Le cas échéant, des abonnements payants axés sur les données financières et de renseignement des entreprises, des bases de données de brevets, et des registres d'importation et d'exportation au niveau des expéditions sont utilisés pour combler les lacunes dans les structures de propriété et l'acheminement commercial. Ces sources documentaires sont illustratives, et nous consultons d'autres références pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour convertir les signaux d'activité en intrants de dimensionnement, puis pour éprouver les totaux préliminaires avant la finalisation du modèle. Nous interrogeons des fabricants, des distributeurs, des experts en contact avec les services publics et les EPC, des parties prenantes des réseaux télécoms et de données, ainsi que de grands utilisateurs finaux en APAC, EMEA et Amériques, afin que les schémas d'installation et les comportements de tarification soient saisis par région.

Les réponses des personnes interrogées précisent également la manière dont chaque segment définit « fils et câbles » en pratique, notamment pour les cas limites entre l'approvisionnement en conducteurs et une valeur plus large au niveau système.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 15 % | APAC : 47 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 30 % |

| Acteurs plus petits : 16 % | Managers : 55 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une structure descendante où les ajouts de production et de transport d'électricité, les indicateurs de construction et de production industrielle, et les déploiements de réseaux télécoms et de données sont traduits en un bassin de demande pour les principales applications de fils et câbles. Nous dérivons ensuite la valeur en utilisant des fourchettes de prix unitaire typiques validées lors des entretiens. Comme le marché mélange des produits très différents, les principales empreintes sont traitées séparément, notamment les tendances de tarification des métaux conducteurs, l'intensité de déploiement de la fibre, la cadence des projets haute tension, et la répartition entre installations aériennes, souterraines et sous-marines.

Des approximations ascendantes sélectives sont utilisées pour corroborer les totaux, notamment des consolidations de revenus de fournisseurs échantillonnés, des vérifications de canaux pour la direction des volumes, et des vérifications de type prix moyen de vente multiplié par volume pour quelques applications très visibles. Lorsque la visibilité ascendante est incomplète, nous combloons les lacunes par des hypothèses de pénétration rattachées au bassin de demande macro, puis les revérifions avec des experts. Pour les prévisions, une analyse de scénarios est appliquée autour d'un cas de base, avec des variables telles que les cycles d'investissement des réseaux, le calendrier de déploiement des renouvelables, les perspectives de prix du cuivre et de l'aluminium, et les plans d'expansion du haut débit. Cela permet de maintenir une trajectoire de croissance réaliste année après année.

Validation des données et cycle de mise à jour

La validation est réalisée par des vérifications croisées répétées afin que le modèle reste rattaché à des signaux observables. Nous comparons les résultats à des indicateurs indépendants tels que la directionnalité commerciale, les annonces de projets dans le transport et les renouvelables, et les commentaires rapportés sur l'utilisation ou les commandes, puis nous examinons les écarts avant validation finale.

Si une anomalie apparaît, les hypothèses sont réexaminées et les contacts primaires sont recontactés pour confirmer s'il s'agit d'un problème de données ou d'une véritable évolution du marché. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements majeurs modifient sensiblement la tarification des métaux, les dépenses importantes des réseaux, ou le calendrier de déploiement de la fibre. Avant la livraison, une dernière relecture d'analyste est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des fils et câbles selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les fils et câbles peuvent sembler très éloignées même lorsque le sujet paraît identique, car chaque éditeur définit son propre périmètre produit, sa base de tarification, et le calendrier de traitement des devises et de l'inflation. Des différences apparaissent également lorsqu'une estimation penche vers les valeurs sortie usine et une autre vers la tarification en marché final, ce qui modifie les totaux même si les volumes évoluent de manière similaire.

Une cause fréquente d'écart sur ce marché est de savoir si des éléments adjacents sont comptabilisés, tels que le matériel de gestion des câbles, la main-d'œuvre d'installation, ou les assemblages de faisceaux en aval, et si la revente de produits usagés ou reconditionnés est ajoutée à la valeur. Certains chiffres appliquent également une progression agressive des prix moyens de vente issue des cycles de prix des métaux à l'ensemble des produits, alors que les retours d'entretiens suggèrent que la fibre et certaines constructions spécialisées ne suivent pas rigoureusement les indices de référence du cuivre ou de l'aluminium.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 245,44 milliards USD (2026) | |

| Éditeur spécialisé A | 259,61 milliards USD (2025) | Utilise un cadrage sortie usine et une couverture de types large, et le choix de l'année peut déplacer le niveau pendant les périodes de mouvements de prix tirés par les métaux. Certaines analyses décrivent également des compléments vendus par le créateur dans le même périmètre de valeur, ce qui peut relever le chiffre global par rapport aux totaux produit seul. |

| Groupe de recherche sur les matériaux B | 254,00 milliards USD (2024) | Utilise les revenus des fabricants avec un traitement en dollars constants et une configuration d'année de base différente, ce qui peut déplacer le niveau rapporté par rapport aux séries en dollars courants. Des présentations plus larges peuvent également mettre l'accent sur des hausses de prix des matériaux qui ne se répercutent pas uniformément sur des mix à forte composante fibre. |

L'écart provient principalement de ce qui est intégré autour des câbles et de la manière dont la tarification est normalisée entre les années. Certaines estimations incluent la valeur liée à l'installation ou des définitions de revenus plus larges, tandis que Mordor Intelligence ne comptabilise que les fils et câbles nouvellement fabriqués fournis sur bobines, tambours ou touret, à l'exclusion de la main-d'œuvre d'installation, des assemblages de faisceaux, de la revente de produits usagés et des barres conductrices brutes.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des fils et câbles en 2026 ?

La taille du marché des fils et câbles s'élevait à 245,44 milliards USD en 2026 et devrait atteindre 315,78 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide par niveau de tension ?

Les câbles extra-haute et haute tension au-dessus de 35 kilovolts devraient progresser à un TCAC de 7,91 % jusqu'en 2031, dépassant les autres niveaux de tension.

Qu'est-ce qui stimule la demande de câbles à fibre optique ?

Le transport 5G, les interconnexions de centres de données en nuage et les mandats de fibre jusqu'au domicile en Asie-Pacifique et au Moyen-Orient stimulent la demande de fibre optique à un TCAC de 8,62 %.

Pourquoi l'aluminium gagne-t-il des parts sur le cuivre ?

Les conceptions à conducteur en aluminium renforcé d'acier aident les services publics à atténuer la volatilité du prix du cuivre et à réduire la charge sur les pylônes, soutenant un TCAC de 6,84 % pour les conducteurs en aluminium.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Afrique devrait enregistrer un TCAC de 7,23 % jusqu'en 2031, soutenue par des financements multilatéraux pour des pools d'énergie transfrontaliers et des programmes nationaux d'électrification.

Quel est le plus grand risque de chaîne d'approvisionnement auquel font face les fabricants de câbles ?

L'approvisionnement tendu en résine de polyéthylène réticulé est le goulot d'étranglement le plus immédiat, allongeant les délais de livraison pour les câbles extra-haute tension et retardant les raccordements éoliens offshore.

Dernière mise à jour de la page le: