Taille et part du marché des rubans adhésifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

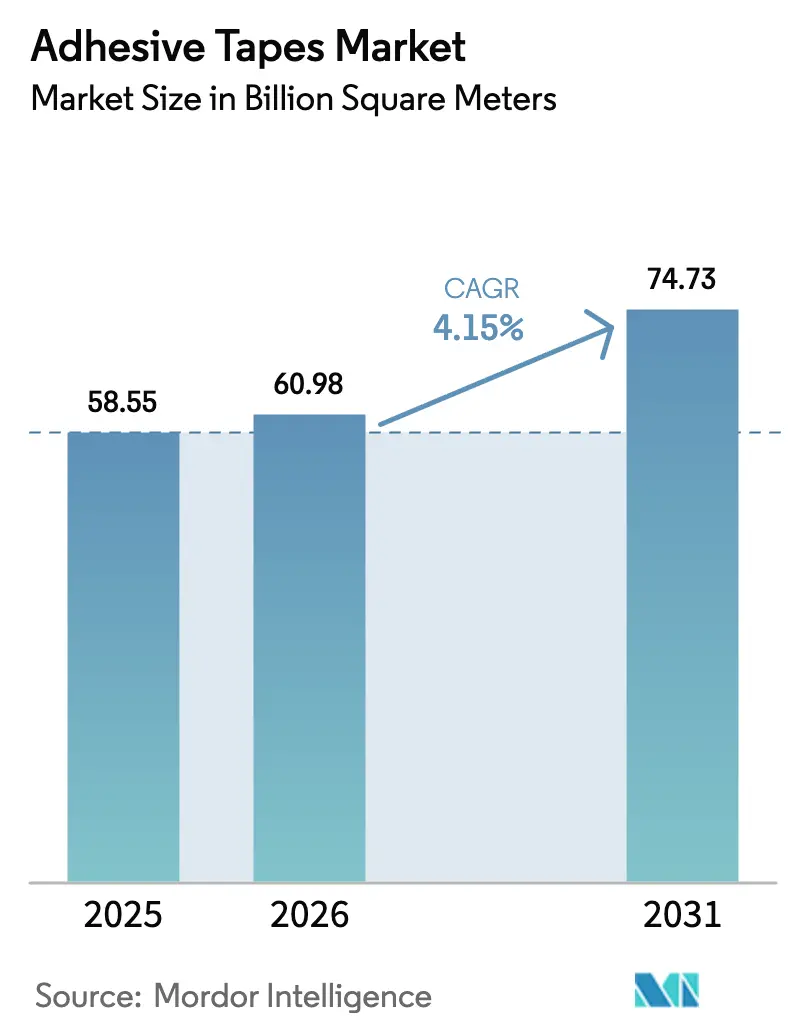

| Volume du Marché (2026) | 60.98 Milliards de mètres carrés |

| Volume du Marché (2031) | 74.73 Milliards de mètres carrés |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rubans adhésifs par Mordor Intelligence

La taille du marché des rubans adhésifs devrait passer de 58,55 milliards de mètres carrés en 2025 à 60,98 milliards de mètres carrés en 2026 et devrait atteindre 74,73 milliards de mètres carrés d'ici 2031, à un CAGR de 4,15 % sur la période 2026-2031. Cette performance reflète des mutations structurelles — notamment l'automatisation du commerce électronique, l'électrification des véhicules et la miniaturisation de l'électronique — qui redéfinissent les spécifications et l'intensité d'utilisation des rubans. Les centres de traitement des commandes font désormais tourner des lignes de fermeture de cartons sensibles à la pression à plus de 60 cartons par minute, ce qui a multiplié la demande de fermetures à adhérence instantanée et inviolables en Amérique du Nord, en Europe et en Asie. Les équipementiers remplacent simultanément les gaines de faisceau en PVC plus lourdes par des rubans en tissu à dos acrylique qui allègent le poids de chaque véhicule afin de respecter les objectifs d'efficacité énergétique moyenne de la flotte. Sur le plan de la formulation, les chimies à base d'eau et sans PFAS gagnent des parts de marché à mesure que les régulateurs resserrent les limites en COV et en fluorochimiques, tandis que les transformateurs accélèrent les dépôts de brevets pour des systèmes conducteurs, extensibles et biosourcés qui apportent une intégration fonctionnelle aux formats de commodité.

Principaux enseignements du rapport

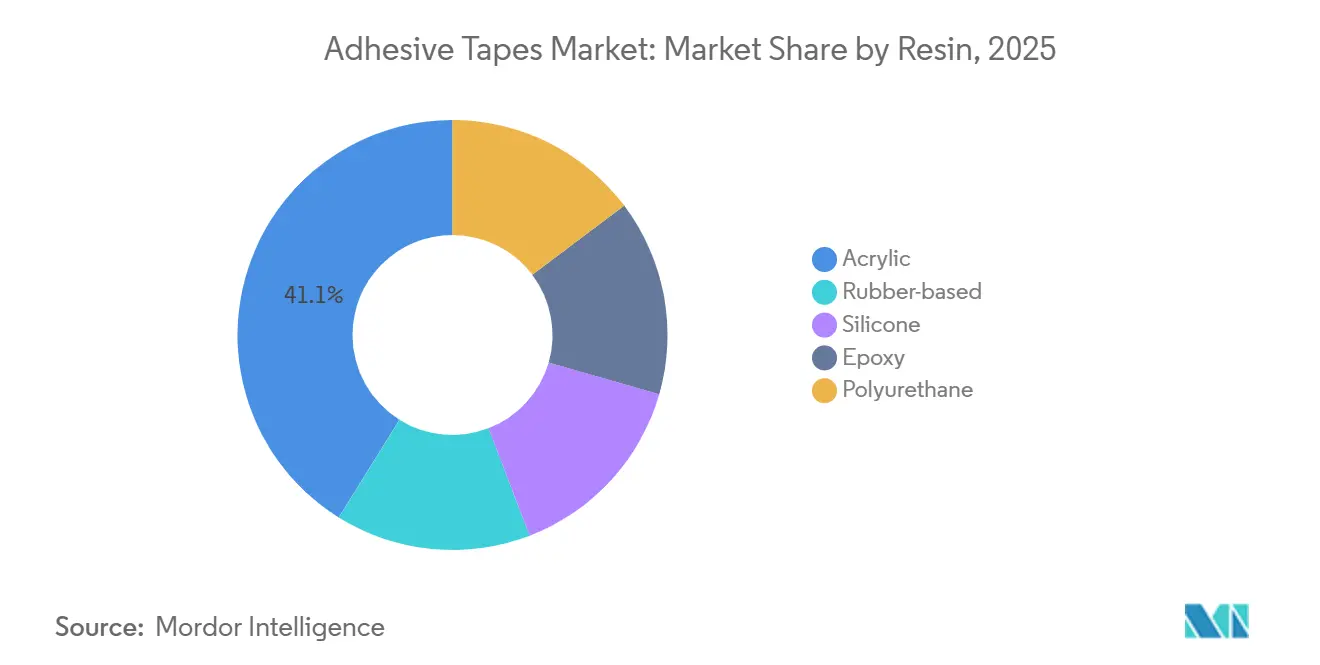

- Par résine, l'acrylique a dominé avec 41,12 % du volume de 2025, tandis que les systèmes à base de caoutchouc progressent à un CAGR de 4,29 % jusqu'en 2031.

- Par technologie, la chimie à base d'eau a capté une part de 45,19 % en 2025 et devrait afficher le CAGR le plus rapide à 4,51 %.

- Par type de produit, les rubans sensibles à la pression détenaient une part de 61,12 % en 2025 ; les variantes thermosensibles mènent la catégorie avec un CAGR de 4,58 %.

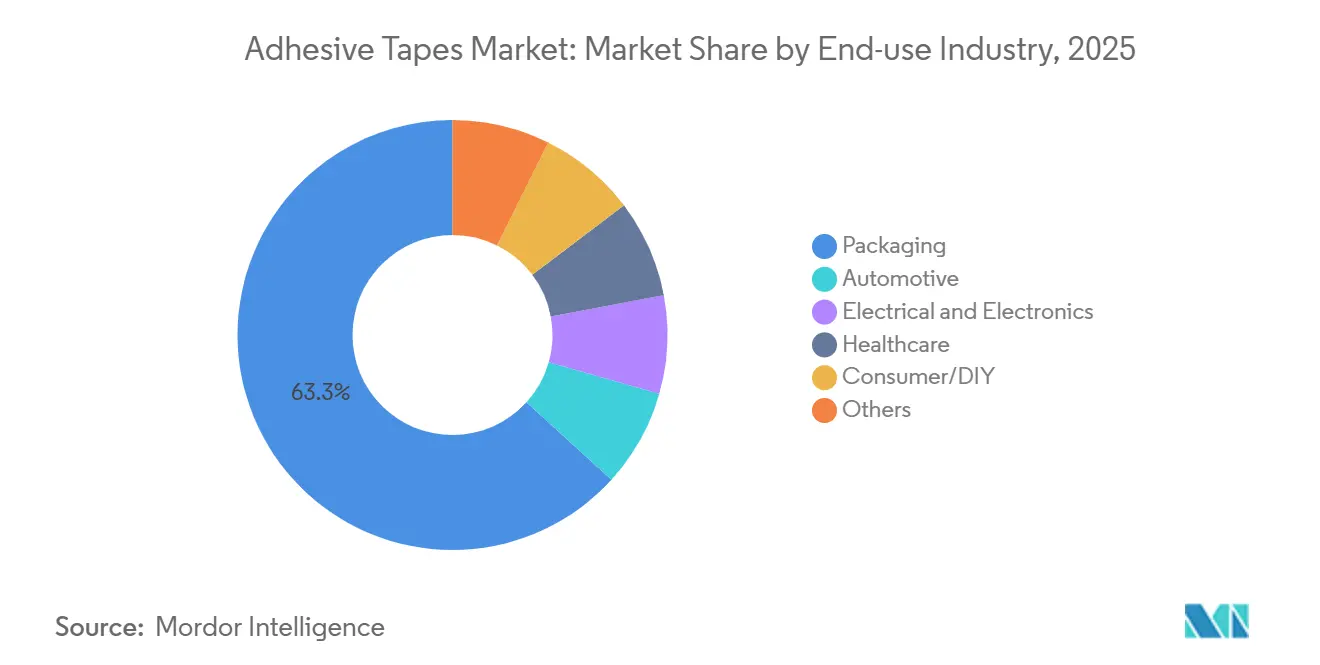

- Par utilisation finale, l'emballage représentait 63,26 % de la consommation de 2025, tandis que le secteur de la santé devrait croître à un CAGR de 4,67 % jusqu'en 2031.

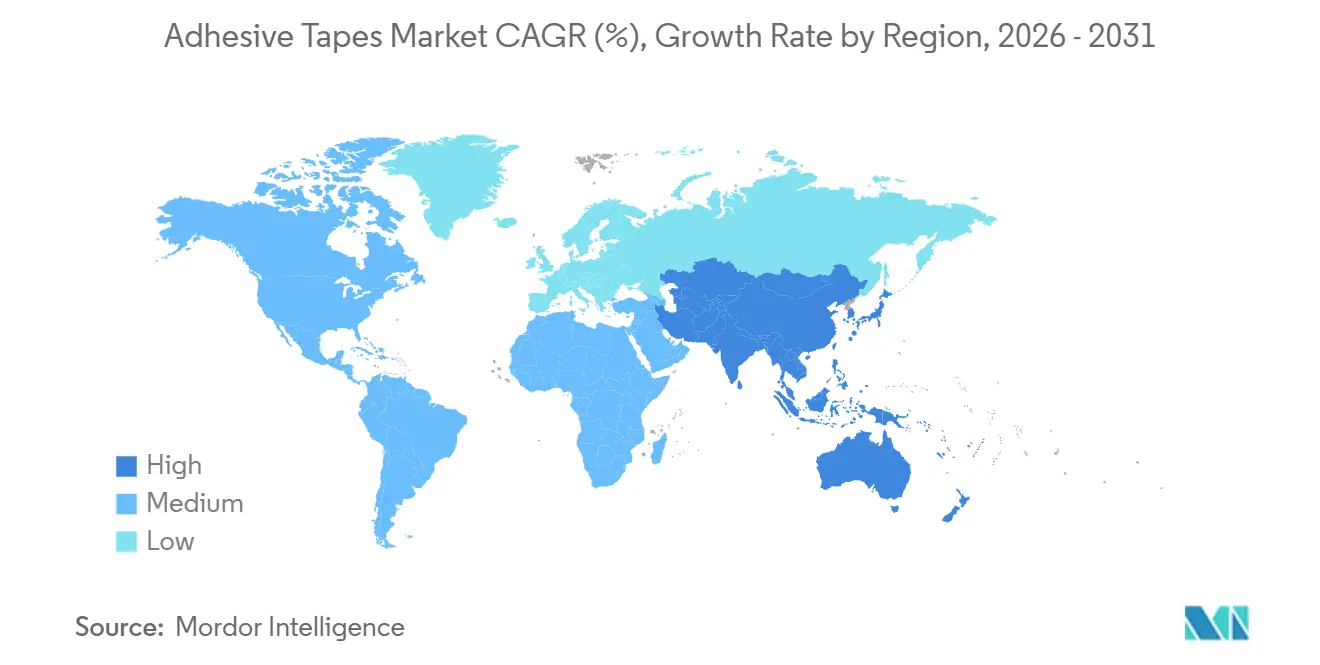

- Par géographie, l'Asie-Pacifique dominait avec une part de 58,91 % en 2025 et devrait se développer à un CAGR de 5,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des rubans adhésifs

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique stimulant la demande de rubans adhésifs pour l'emballage | +0.9% | Mondial, avec une concentration en Amérique du Nord, en Europe, en Chine et en Inde | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des rubans légers pour faisceaux de câbles | +0.7% | Cœur APAC (Chine, Japon, Corée du Sud), extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption des appareils électroniques portables et flexibles augmentant l'utilisation des rubans | +0.6% | Mondial, porté par l'Amérique du Nord, le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Essor de la construction en ASEAN et au Moyen-Orient stimulant l'utilisation des rubans adhésifs | +0.8% | ASEAN (Vietnam, Malaisie, Thaïlande), Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis, Qatar) | Court terme (≤ 2 ans) |

| Intégration des rubans thermiques/CEM pour les blocs-batteries de véhicules électriques | +0.5% | Chine, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique stimulant la demande de rubans adhésifs pour l'emballage

Les géants de la logistique comme Amazon ont consommé des volumes significatifs de ruban d'emballage sensible à la pression en 2025, un volume bien supérieur à celui de la distribution commerciale traditionnelle. Les rouleaux pré-imprimés de marque ont enregistré une forte croissance d'une année sur l'autre, les transformateurs ayant réduit les quantités minimales de commande à des niveaux permettant aux petits vendeurs d'utiliser à la fois les fonctions inviolables et marketing dans une seule fermeture. Les législateurs influencent les choix de matériaux ; par exemple, les réglementations de l'Union européenne sur les emballages déchets favorisent les rubans kraft activés par l'eau, qui sont moins susceptibles de contaminer les flux de recyclage des fibres. Parallèlement, dans les plateformes logistiques humides d'Inde et d'Asie du Sud-Est, on observe un glissement vers les rubans thermofusibles à base de caoutchouc synthétique. Ces rubans maintiennent leur adhérence à une humidité relative supérieure à 80 %, garantissant la fermeture des cartons sans saignement d'adhésif. Collectivement, ces dynamiques augmentent non seulement la pénétration du ruban de fermeture de cartons dans chaque colis expédié, mais renforcent également la croissance à long terme du marché des rubans adhésifs.

Transition des équipementiers vers des rubans légers pour faisceaux de câbles

Les constructeurs automobiles se tournent vers les rubans en tissu acrylique, plus légers que les gaines électriques traditionnelles en PVC mais offrant la même rigidité diélectrique. Ce changement entraîne une réduction de poids par véhicule, se traduisant par des économies significatives. Ces économies sont cruciales car elles aident les constructeurs automobiles à éviter les pénalités pour excès de CO₂, conformément aux réglementations européennes sur les flottes. La Model Y de Tesla, témoignage de cette tendance, intègre le nouveau ruban dans son faisceau. En 2025, des fournisseurs japonais ont introduit des rubans en polyester ignifuges qui répondent non seulement aux normes strictes de résistance à l'abrasion ISO 6722 Classe D, mais le font également sans halogènes, garantissant l'alignement avec les mandats de recyclabilité. En 2025, la Chine a lancé des véhicules à nouvelles énergies, chacun nécessitant des rubans pour faisceaux. Cette hausse de la demande est attribuée aux plateformes de batteries accueillant plus de câbles que leurs homologues à combustion. L'accent mis par l'industrie automobile sur l'allègement et la sécurité propulse le marché des rubans adhésifs dans le câblage automobile.

Adoption des appareils électroniques portables et flexibles augmentant l'utilisation des rubans

En 2025, Abbott a expédié ses moniteurs de glycémie FreeStyle Libre 3. Chaque moniteur utilisait un ruban acrylique de qualité médicale, conçu pour adhérer pendant 14 jours et ayant réussi les tests ISO 10993. Les écrans OLED pliables nécessitaient un ruban adhésif optiquement transparent, affichant un niveau de voile inférieur à 1 % et une durabilité prouvée pour plusieurs cycles de pliage. Début 2025, la FDA a accordé l'autorisation au ruban en silicone MED 5610 d'Avery Dennison, ouvrant une opportunité lucrative sur le marché des pompes portables. De plus, les dépôts de brevets pour les adhésifs conducteurs extensibles ont connu une augmentation notable, soulignant un glissement vers des solutions de liaison fonctionnelles et compatibles avec la peau. Ces avancées établissent fermement les soins de santé et l'électronique grand public comme des leaders émergents sur le marché des rubans adhésifs.

Essor de la construction en ASEAN et au Moyen-Orient stimulant l'utilisation des rubans adhésifs

En 2025, l'ambitieux projet NEOM d'Arabie Saoudite a imposé l'utilisation de rubans acryliques en feuille d'aluminium pour son isolation murale modulaire, stimulant une demande supplémentaire. Pendant ce temps, le East Coast Rail Link de Malaisie a opté pour des rubans de faisceau en polyester sans halogènes, garantissant la conformité aux normes de sécurité incendie IEC 60332-3. Au Vietnam, une vague d'investissements directs étrangers dans la fabrication a accru la demande de rubans de masquage pour salles blanches, spécifiquement ceux avec des comptages de particules inférieurs à 100 par pied cube. À Dubaï, les travaux sur la Creek Tower ont repris en 2025, utilisant des rubans en mousse acrylique à haute adhérence. Ces rubans ont non seulement remplacé les fixations mécaniques traditionnelles, mais ont également réduit les besoins en main-d'œuvre pour les façades. Ces projets d'infrastructure accélérés propulsent une hausse notable du marché régional des rubans adhésifs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières d'origine pétrolière | -0.6% | Mondial, aigu dans les régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Réglementations sur les COV et les solvants dangereux | -0.4% | Amérique du Nord, Europe, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Reformulation sans PFAS perturbant les rubans en fluoropolymère | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières d'origine pétrolière

Entre 2024 et 2025, les prix au comptant de l'acide acrylique ont fluctué de manière significative, ce qui a à son tour comprimé les marges des transformateurs. Les prix du butadiène ont été influencés par des contraintes d'approvisionnement dues à la maintenance des vapocraqueurs. Un rapport de 2025 de Henkel a mis en évidence que l'inflation des matières premières a contribué à l'augmentation des coûts. Cependant, cela a été quelque peu atténué par une réduction des charges en polymère acrylique. Le retrait des petits transformateurs des segments de commodité, en raison de la volatilité des matières premières et sans couverture, souligne les défis de l'expansion à court terme sur le marché des rubans adhésifs.

Réglementations sur les COV et les solvants dangereux

Le district de South Coast en Californie a abaissé le plafond de COV pour les adhésifs sensibles à la pression, imposant une reformulation des rubans de conduit et de masquage à base de toluène[1]South Coast Air Quality Management District, "Amendements à la Règle 1168," aqmd.gov. L'UE a ajouté la N-méthyl-2-pyrrolidone à la liste des substances candidates REACH, déclenchant une suppression progressive dans les lignes de revêtement. La Corée du Sud a ordonné des réductions de COV dans les usines d'adhésifs, incitant à des investissements dans des oxydateurs thermiques ou à des transitions vers des lignes thermofusibles. Ces mandats accélèrent la migration technologique tout en augmentant les coûts de conformité, resserrant les marges à court terme sur le marché des rubans adhésifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : les formulations à base de caoutchouc assurent la croissance la plus rapide

Les chimies à base de caoutchouc devraient se composer à 4,29 % entre 2026 et 2031, le taux le plus élevé dans le spectre des résines, même si l'acrylique a maintenu une part de marché de 41,12 % des rubans adhésifs en 2025. Pour la logistique à grande vitesse, les caoutchoucs naturels et styrène-butadiène sont essentiels, atteignant une adhérence instantanée même sur des surfaces poussiéreuses. D'autre part, les résines silicone, bien que moins volumineuses que les systèmes acryliques et à base de caoutchouc, sont privilégiées dans le domaine médical et pour les applications à haute température, en donnant la priorité à la clarté et à la biocompatibilité plutôt qu'au coût. Il existe également un intérêt croissant pour les rubans structuraux à base d'époxy, un créneau connu pour offrir une résistance élevée au cisaillement, les rendant idéaux pour les applications aérospatiales et les pales d'éoliennes. Bien que les chimies biosourcées à base d'huile de tall et de soja soient confrontées à un obstacle lié aux primes de coût, des projets pilotes suggèrent une entrée progressive potentielle sur le marché dans les années à venir.

L'acrylique continue d'occuper les créneaux premium de l'automobile et de l'électronique grâce à sa stabilité aux UV et à son faible dégazage, ancrant sa large part du marché des rubans adhésifs. Néanmoins, les secteurs sensibles aux prix se tournent vers les formulations à base de caoutchouc qui tolèrent les cartons irréguliers et les chantiers poussiéreux. Les approbations de silicone pour un contact cutané de 30 jours selon les protocoles ISO 10993-10 élargissent les cas d'utilisation médicale, tandis que les thermofusibles polyuréthane réactifs font le pont entre la facilité de traitement et la résistance structurale dans l'emballage flexible. Collectivement, la diversification des résines soutient une création de valeur régulière même lorsque les prix des commodités restent volatils.

Par technologie : les lignes à base d'eau s'accélèrent sous les vents favorables réglementaires

La technologie à base d'eau détenait 45,19 % du volume de 2025 et devrait afficher le CAGR le plus rapide à 4,51 %, reflétant le resserrement des normes sur les COV et les engagements de durabilité des marques. Les émulsions acryliques modernes correspondent désormais aux grades solvantés en termes de pelage et de cisaillement à des grammages inférieurs, permettant aux transformateurs de fermer les fours à solvant et de réduire la consommation d'énergie. Les lignes d'emballage ultra-rapides favorisent les systèmes thermofusibles en raison de leurs capacités de liaison instantanée. En tenant compte des coûts énergétiques, ces systèmes s'avèrent plus économiques que leurs homologues à base d'eau. Pendant ce temps, la technologie à base de solvant continue de dominer les secteurs automobile et aérospatial. Ici, l'accent mis sur la vitesse de séchage et l'adhérence sur les surfaces à faible énergie l'emporte sur tout défi réglementaire.

Les plateformes réactives — acryliques durcissables aux UV et polyuréthanes à durcissement à l'humidité — captent une petite part mais commandent des prix premium dans l'électronique et les dispositifs médicaux. Des hybrides qui co-conditionnent des vecteurs à base d'eau avec des réticulants UV émergent, promettant un traitement en une seule partie avec des propriétés finales structurales. À mesure que ces camps convergent, la taille totale du marché des rubans adhésifs attachée aux lignes à base d'eau et thermofusibles se développera le plus rapidement sur la fenêtre de prévision.

Par type de produit : les rubans thermosensibles profitent de la miniaturisation de l'électronique

Les formats sensibles à la pression ont contribué à 61,12 % du volume de 2025, mais les rubans thermosensibles sont positionnés pour un CAGR de 4,58 %, le meilleur parmi les types de produits. La liaison par activation thermique élimine les adhésifs liquides dans l'assemblage de circuits flexibles et le traitement des plaquettes, réduisant le risque de contamination. Les rubans kraft activés par l'eau bénéficient d'un regain d'intérêt dans le commerce électronique car ils s'intègrent aux boucles de recyclage du papier. Les constructions spéciales — conductrices, magnétiques et optiquement transparentes — sont faibles en tonnage mais vitales pour l'électronique à haute valeur ajoutée et l'infrastructure 5G.

La ligne Revalpha de Nitto à libération thermique souligne comment les conceptions de décollage à la demande raccourcissent le temps d'outillage des semi-conducteurs. Le ruban en silicone 6 W/m·K de Rogers Corporation soutient les amplificateurs de puissance 5G, témoignant de l'intégration fonctionnelle par rapport à la liaison classique. La taille du marché des rubans adhésifs pour ces catégories spéciales reste modeste, mais elle progresse plus rapidement que les segments de commodité à mesure que la miniaturisation s'intensifie.

Par secteur d'utilisation finale : les soins de santé émergent comme le consommateur à la croissance la plus rapide

L'emballage a consommé 63,26 % du tonnage de 2025, porté par la croissance mondiale des colis et l'intensité de l'automatisation, mais les soins de santé devraient dépasser toutes les catégories à un CAGR de 4,67 % jusqu'en 2031. Chaque moniteur de glycémie en continu utilise environ 0,15 m² de ruban de qualité médicale par capteur de 14 jours. Les utilisations automobiles pivotent du montage d'emblèmes vers le regroupement des faisceaux de câbles et la liaison des modules de batteries à mesure que l'électrification remodèle les nomenclatures de matériaux. Les segments électriques et électroniques se développent grâce au déploiement de la 5G et à la construction de centres de données, stimulant la demande de rubans de gestion thermique et de blindage CEM.

Les applications grand public de bricolage et de bâtiment et construction ajoutent un volume régulier et spécifique à chaque région. Dans chaque secteur vertical, les rubans de fermeture de cartons banalisés génèrent de faibles marges, tandis que les appareils médicaux portables et les blocs-batteries de véhicules électriques permettent une réalisation de prix accrue, soulignant comment le mix d'utilisation finale élève le chiffre d'affaires moyen sur le marché des rubans adhésifs.

Analyse géographique

L'Asie-Pacifique détenait 58,91 % du volume mondial en 2025 et devrait se développer à un CAGR de 5,15 %, le plus rapide de toutes les régions. La Chine, acteur majeur, a connu une demande importante portée par les provinces du Guangdong, du Jiangsu et du Zhejiang — qui abritent de grands clusters électroniques et des pôles automobiles. Pendant ce temps, le marché indien a connu une croissance robuste, alimentée par une forte production de véhicules et un secteur du commerce électronique en plein essor, entraînant une hausse de l'utilisation des rubans de fermeture de cartons[2]Société des fabricants indiens d'automobiles, "Statistiques de production 2025," siam.in.

Le Japon continue de mener le marché des rubans optiques et pour semi-conducteurs, exportant des rouleaux premium dans toute l'Asie de l'Est. La demande de la Corée du Sud, étroitement liée aux usines d'écrans de Samsung et LG, est restée significative pour les rubans spéciaux. Les pays de l'ASEAN, notamment le Vietnam, la Thaïlande et la Malaisie, ont connu une forte croissance annuelle à mesure que les investissements directs étrangers déplaçaient les lignes d'assemblage de Chine, consolidant la domination de la région sur le marché des rubans adhésifs.

L'Amérique du Nord représentait une part notable de la consommation mondiale en 2025, portée par l'essor de la production de véhicules électriques et une hausse de la logistique des colis, même si l'emballage traditionnel faisait face à une maturité. L'Europe s'est adaptée aux mandats de recyclage, passant des rubans à dos PP aux alternatives en papier kraft dans les stratifiés mono-matériaux. L'Amérique du Sud a vu le secteur automobile robuste du Brésil stimuler la demande, bien que contraint par les défis monétaires de l'Argentine, limitant les importations. Le Moyen-Orient et l'Afrique ont bénéficié des méga-projets en Arabie Saoudite et aux Émirats Arabes Unis, ainsi que de la production automobile d'Afrique du Sud, maintenant un taux de croissance stable à moyen terme.

Paysage réglementaire

Les formulations de rubans adhésifs et les constructions enduites relèvent de contrôles chimiques qui visent de plus en plus les solvants, les monomères et les substances préoccupantes utilisées dans la fabrication d'adhésifs. Dans l'Union européenne, le REACH (Règlement (CE) n° 1907/2006) continue de renforcer les restrictions et la documentation, y compris la mise à jour REACH relative au formaldéhyde (Règlement (UE) 2023/1464 de la Commission), qui affecte la sélection des matières premières et le contrôle des émissions sur les lignes d'enduction et de conversion. Aux États-Unis, l'activité de gestion des risques au titre du TSCA et les actions de l'EPA telles que les nouvelles règles d'utilisation nouvelle significative (SNURs), avec une date d'entrée en vigueur en juillet 2026, renforcent la nécessité d'un suivi continu de l'inventaire chimique et des conditions d'utilisation des ingrédients adhésifs.

Les règles de communication des dangers et d'emballage façonnent également les flux de conformité en aval, en matière d'étiquetage et de transport, pour les rubans et produits adhésifs, en particulier pour les convertisseurs desservant des usages finaux réglementés. En Europe, le Règlement (UE) 2025/2439 a ajusté les dates d'application liées au formatage obligatoire des étiquettes et aux exigences d'emballage, modifiant les échéances de conformité pour les fabricants vendant dans la région. Au Royaume-Uni, le REACH (Amendment) Regulations 2026 est entré en vigueur le 1er avril 2026, soulignant la divergence entre le REACH de l'UE et le REACH britannique, que les fournisseurs mondiaux de rubans doivent gérer par le biais de la gestion responsable des produits, de l'étiquetage et de la documentation client.

Analyse de la chaîne de valeur

La chaîne de valeur des rubans adhésifs commence par les matières premières pétrochimiques et biosourcées en amont, qui sont converties en monomères, résines tackifiantes, élastomères, films, papiers, mousses et liners de protection. Ces intrants sont ensuite mélangés en systèmes adhésifs et enduits sur des supports, avant conversion (découpe, découpe à l'emporte-pièce, bobinage) en rouleaux et pièces finis. Le maillon intermédiaire est structuré par des producteurs intégrés et des enducteurs et convertisseurs spécialisés qui ajustent le grammage de couche, la réticulation et les traitements de surface pour des applications dans l'emballage, le câblage automobile, l'électronique et la santé, avec des portes de qualification telles que ISO 9001/14001 et des approbations sectorielles influençant la sélection des fournisseurs.

La distribution se répartit généralement entre l'approvisionnement direct des équipementiers pour les programmes automobiles et électroniques, les convertisseurs régionaux pour les largeurs personnalisées et les petites séries, et les canaux industriels et de détail pour l'emballage courant et les rubans de bricolage. La fiabilité de l'approvisionnement et les coûts restent sensibles aux perturbations des matières premières et de la logistique, et les signaux de risque de 2026 concernant les produits intermédiaires liés au pétrole ont poussé les entreprises vers une diversification des sources et une transparence accrue en amont. Les grands acteurs du ruban et de l'adhésif mettent également l'accent sur la planification de bout en bout et l'intégration des données entre les fonctions de fabrication régionale et de service client, alignant les achats, la planification de la production et les niveaux de service pour réduire les délais et gérer la volatilité.

Paysage concurrentiel

Le marché des rubans adhésifs reste fragmenté. L'orientation stratégique est passée de la capacité en mètres carrés à la science de la formulation. Les acteurs établis canalisent la recherche et le développement vers les fluoropolymères sans PFAS et les émulsions à base d'eau à faible teneur en COV, tandis que les acteurs plus petits gagnent des parts dans l'emballage avec des rouleaux pré-imprimés en petites séries qui contournent les distributeurs. L'impression numérique accélère la personnalisation à la demande, et les rubans intégrant des capteurs introduisent le suivi et la traçabilité sans étiquettes RFID séparées. Des startups émergentes poursuivent des adhésifs réversibles qui se décollent par la chaleur ou la lumière, s'alignant sur les objectifs d'économie circulaire dans la remise à neuf de l'électronique. L'intensité concurrentielle est la plus élevée dans les cartons de commodité, où les usines chinoises fonctionnent à de faibles marges. La conformité ISO 9001 et 14001 est désormais standard ; les approbations UL 94, FDA 21 CFR 175.105 et IEC 60454 servent de portes d'entrée dans les secteurs réglementés, consolidant les poches premium au sein du marché des rubans adhésifs.

Leaders du secteur des rubans adhésifs

3M

tesa SE – A Beiersdorf Company

Nitto Denko Corporation

Avery Dennison Corporation

LINTEC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus évidente réside dans les rubans de performance qui remplacent la fixation mécanique ou les adhésifs liquides, tout en répondant à des exigences plus strictes en matière de contrôle des procédés, de recyclabilité et de faibles émissions. En Europe, les initiatives de conception d'emballages pour le recyclage et les contrôles chimiques au titre du REACH continuent d'orienter la demande vers des systèmes à base d'eau, à faible teneur en COV, et des formats compatibles avec le papier tels que les rubans kraft activables à l'eau, créant des opportunités pour les convertisseurs capables de fournir des constructions conformes sans compromettre la vitesse de ligne. Dans l'électronique haut de gamme, la miniaturisation et les exigences des procédés de semi-conducteurs élargissent l'utilisation de rubans spécialisés, y compris les qualités optiquement transparentes, à libération thermique et de salle blanche, où la qualification et la constance soutiennent des marges défendables.

La localisation de la fabrication et les mises à niveau des capacités offrent une voie pratique pour capter la demande dans les pôles à forte croissance et réduire les délais pour les spécifications personnalisées. tesa a organisé une cérémonie de mise hors d'eau pour un nouveau bâtiment de production de 4 500 mètres carrés sur son site d'Offenburg, en Allemagne, en mai 2026, ce qui laisse présager une capacité européenne supplémentaire et une modernisation des procédés pour des solutions adhésives avancées. En Asie du Sud-Est, UPM Adhesive Materials met en service une nouvelle ligne d'enduction vers le milieu de 2026 dans son usine de Johor Bahru, en Malaisie, pour soutenir la demande régionale de matériaux d'étiquetage, tandis que plusieurs producteurs basés en Asie modernisent l'automatisation de l'enduction, du refendage et du laminage pour augmenter le rendement et la constance pour les clients industriels et électroniques. Ces investissements suivent l'évolution plus large vers des tolérances plus strictes, la traçabilité et des conceptions de rubans spécifiques aux applications dans l'automatisation de l'emballage, les processus d'assemblage des véhicules électriques et la fabrication électronique.

Développements récents du secteur

- Juillet 2026 : 3M a lancé Scotch Kids Tape, élargissant son portefeuille de marque Scotch avec un produit conçu pour des usages créatifs. Bien que destiné aux consommateurs, il soutient l'étendue des canaux et la présence en rayon qui peuvent renforcer le volume de base dans les catégories de rubans à usage général.

- Mai 2026 : LINTEC aurait prévu un investissement de 7 milliards JPY pour démarrer la production de masse de pellicules de lithographie EUV à base de nanotubes de carbone en 2026. Cette démarche met en évidence la poussée des fabricants de rubans et de films vers des matériaux spécialisés proches des semi-conducteurs, où les barrières de qualification et les exigences de performance diffèrent des rubans adhésifs courants.

- Novembre 2024 : tesa a ouvert de nouveaux bureaux à Mumbai et à Bengaluru pour renforcer sa présence en Inde. Cette présence locale accrue favorise un service technique plus rapide et un meilleur accès client dans les pôles de fabrication, soutenant les ventes fondées sur les spécifications dans l'automobile, l'électronique et les applications industrielles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des rubans adhésifs couvre les rubans autocollants et spécialisés fabriqués, vendus sous forme de rouleaux, feuilles, découpes à l'emporte-pièce ou étiquettes, où un support et une couche adhésive sont utilisés pour le collage, le masquage, la protection, l'isolation électrique ou l'emballage.

Exclusions du périmètre : nous excluons les adhésifs liquides, les mastics et les produits de fixation non adhésifs, et nous évitons également le double comptage de la consommation interne de rubans qui n'est pas vendue sur le marché.

Aperçu de la segmentation

- Par résine

- Acrylique

- À base de caoutchouc

- Silicone

- Époxy

- Polyuréthane

- Par technologie

- À base d'eau

- À base de solvant

- Thermofusible

- Réactif

- Par type de produit

- Rubans sensibles à la pression

- Rubans activés par l'eau

- Rubans thermosensibles

- Rubans spéciaux

- Par secteur d'utilisation finale

- Emballage

- Automobile

- Électrique et électronique

- Soins de santé

- Grand public/Bricolage

- Autres (bâtiment et construction, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'élaboration d'une cartographie précise de la demande par usage final et par région, puis en la reliant à des indicateurs commerciaux et de production pouvant être vérifiés chaque année. Nous nous référons généralement à des sources publiques telles que UN Comtrade pour les flux commerciaux codés HS, les données de l'US International Trade Commission et de l'US Census pour les schémas d'importation, Eurostat pour les signaux de production industrielle régionale, et la Banque mondiale pour les indicateurs macroéconomiques utilisés dans la normalisation.

Pour maintenir des définitions cohérentes, nous examinons également des normes et références de sécurité (telles que les synthèses documentaires ASTM et les directives OSHA le cas échéant) et parcourons les revues scientifiques évaluées par des pairs dans le domaine des matériaux pour détecter les évolutions des supports de rubans et des chimies adhésives. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse sont utilisés pour confirmer les ajouts de capacité, les démarrages d'usines et l'orientation des applications. En parallèle, nous utilisons des abonnements payants pour les données financières et de renseignement d'entreprise, ainsi que des bases de données d'importation et d'exportation au niveau des expéditions lorsqu'elles sont disponibles, pour recouper les mouvements inhabituels au niveau national. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la validation de ce qui est réellement acheté et utilisé, puis sur les tests de résistance des hypothèses concernant le volume, la tarification et la répartition. Nous nous entretenons avec des convertisseurs de rubans, des fournisseurs de matières premières, des distributeurs, ainsi que des contacts en achats et en ingénierie auprès des principaux utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, afin de combler les lacunes des résultats documentaires avant de finaliser le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants : 20 % | APAC : 49 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 29 % |

| Acteurs plus petits : 22 % | Managers : 57 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où la production industrielle, le débit d'emballage et les signaux d'activité manufacturière sont traduits en bassins de demande de rubans, puis convertis en totaux de marché à l'aide de taux d'utilisation et de la répartition des produits. Nous corroborons ces résultats avec des approximations ascendantes sélectives, telles que des répartitions échantillonnées des revenus des fournisseurs et convertisseurs, des vérifications de canaux pour les catégories de rubans à fort volume, et un simple test de volume multiplié par le prix de vente moyen pour les principaux usages finaux.

Les principaux intrants qui font généralement évoluer le modèle comprennent les expéditions de boîtes en carton ondulé et les volumes de colis du commerce électronique, les indices de production automobile et électronique, les indicateurs d'activité de construction, et le changement observé dans la répartition entre les rubans d'emballage courants et les formats spécialisés à plus forte valeur. La tarification est traitée via une logique de PVM mixte qui reflète les changements de matériau de support, les évolutions technologiques des adhésifs (par exemple, l'adoption de solutions sans solvant), et le calendrier des devises régionales, puis elle est vérifiée par rapport aux valeurs unitaires commerciales lorsqu'elles sont significatives. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une vue de régression multivariée légère sur les principaux facteurs de demande, et les hypothèses sont ajustées lorsque les répondants primaires signalent un rythme de progression différent dans une région ou un usage final. Lorsque les preuves ascendantes sont incomplètes, les lacunes sont traitées par des ratios de substitution prudents liés à des usages finaux proches et à des schémas de dépendance aux importations, puis les totaux sont revérifiés pour en assurer la cohérence.

Validation des données et cycle de mise à jour

La validation se fait par étapes afin que les écarts importants soient détectés tôt et expliqués clairement. Les résultats du modèle sont comparés à des signaux indépendants, tels que la direction des échanges commerciaux, les tendances de production des principaux usages finaux et les changements de capacité annoncés, puis les valeurs atypiques sont examinées pour confirmer s'il s'agit de véritables évolutions ou de bruit statistique.

Avant validation finale, les hypothèses et calculs font l'objet d'examens par des analystes vérifiant la cohérence des unités, la logique des prix et les agrégations par pays, suivis de déclencheurs de recontact lorsqu'un intrant clé sort d'une plage normale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants susceptibles de modifier les prix, la demande ou l'offre se produisent. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Comparaison de l'estimation du marché des rubans adhésifs de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les rubans adhésifs ne correspondent pas toujours car le périmètre peut être défini différemment et l'unité de dimensionnement choisie peut modifier l'ensemble du résultat. Les variations proviennent également de la façon dont la tarification est mélangée entre les rubans d'emballage courants et les formats spécialisés, ainsi que de la fréquence à laquelle les hypothèses sont actualisées lorsque la demande d'usage final évolue.

Certains chiffres publiés se concentrent sur une vue uniquement en valeur qui peut regrouper des produits adhésifs adjacents et s'appuyer sur des prix moyens larges pour l'ensemble des applications. Dans le modèle de Mordor Intelligence, le marché principal des rubans est dimensionné et prévu en mètres carrés (60,98 milliards en 2026), et la valeur n'est pas indiquée sur la page de l'étude, ce qui explique pourquoi une comparaison directe en USD peut sembler très éloignée même lorsque la direction de la demande est similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 60,98 milliards USD (2026) | |

| Cabinet de conseil mondial A | 84,03 milliards USD (2025) | Utilise une définition fondée sur la valeur et applique des prix de vente moyens mixtes sur divers types de rubans et usages finaux, ce qui peut gonfler les totaux lorsque les hypothèses de tarification spécialisée sont étendues à des volumes d'emballage plus importants. |

| Éditeur sectoriel B | 78,60 milliards USD (2025) | Rapporte la valeur en USD pour un large ensemble de rubans par résine, support et technologie, et l'estimation est sensible à ce qui est compté comme industriel par rapport à médical et à la manière dont le calendrier de conversion des devises régionales est traité. |

Le tableau montre que l'écart est principalement dû au choix de l'unité et au traitement des prix plutôt qu'à un désaccord sur la direction de la croissance. Lorsque le périmètre est maintenu cohérent et que les intrants sont rattachés à une activité observable de production, de commerce et d'usage final, la taille de marché qui en résulte devient plus facile à expliquer et à reproduire dans les mises à jour futures.

Questions clés auxquelles répond le rapport

Quel est le volume prévu pour le marché des rubans adhésifs en 2031 ?

Le marché des rubans adhésifs devrait atteindre 74,73 milliards de mètres carrés d'ici 2031 contre 60,98 milliards de mètres carrés en 2026, enregistrant un CAGR de 4,15 %.

Quelle région mène la croissance de la demande ?

L'Asie-Pacifique arrive en tête tant en termes de part que de croissance, détenant 58,91 % du volume de 2025 et se développant à un CAGR de 5,15 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les rubans thermosensibles sont les plus rapides, progressant à un CAGR de 4,58 % jusqu'en 2031.

Comment les réglementations sur les COV façonnent-elles les choix technologiques ?

Le resserrement des limites de COV oriente les transformateurs des lignes à base de solvant vers les systèmes à base d'eau et thermofusibles.

Pourquoi les soins de santé constituent-ils une utilisation finale attrayante ?

Les moniteurs de glycémie portables et les patchs de délivrance de médicaments nécessitent des rubans compatibles avec la peau, stimulant la demande dans les soins de santé à un CAGR de 4,67 %.

Dernière mise à jour de la page le: