Taille et part du marché des revêtements à faible friction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.57 Milliards de dollars |

| Taille du Marché (2031) | 4.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements à faible friction par Mordor Intelligence

La taille du marché des revêtements à faible friction est estimée à 3,57 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 3,36 milliards USD, avec des projections pour 2031 indiquant 4,83 milliards USD, croissant à un TCAC de 6,22 % sur la période 2026-2031. La forte pression réglementaire sur l'économie de carburant automobile, l'électrification rapide, l'adoption croissante de structures composites aérospatiales et une cadence de lancement de satellites en expansion ancrent la demande à court terme. Les fabricants bénéficient également des tendances durables à la miniaturisation des dispositifs médicaux et de la nécessité de solutions tribologiques qualifiées pour l'espace, capables de fonctionner sous vide et dans des conditions de températures extrêmes. L'intensité concurrentielle reste modérée, les acteurs établis affinant les procédés PVD et CVD économes en énergie tandis que les nouveaux entrants se concentrent sur des formulations sans PFAS pour anticiper le durcissement des restrictions sur les substances. Le marché des revêtements à faible friction aborde ainsi 2025 positionné pour une expansion régulière, liée à la réglementation, à travers de multiples chaînes de valeur industrielles.

Principaux enseignements du rapport

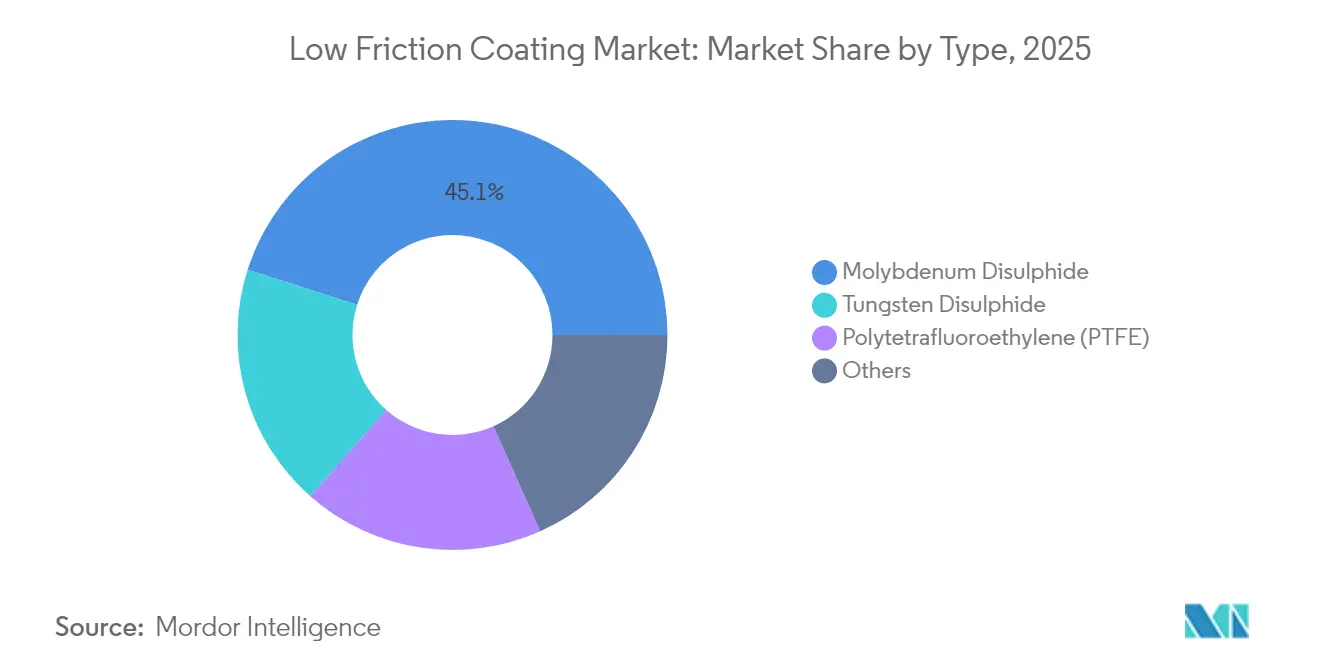

- Par type, le disulfure de molybdène représentait 45,10 % de la part de marché des revêtements à faible friction en 2025, tandis que le disulfure de tungstène est appelé à mener la catégorie avec un TCAC de 6,78 % jusqu'en 2031.

- Par application, les pièces automobiles ont capturé 35,20 % de la taille du marché des revêtements à faible friction en 2025 et sont en voie d'atteindre un TCAC de 7,05 % jusqu'en 2031.

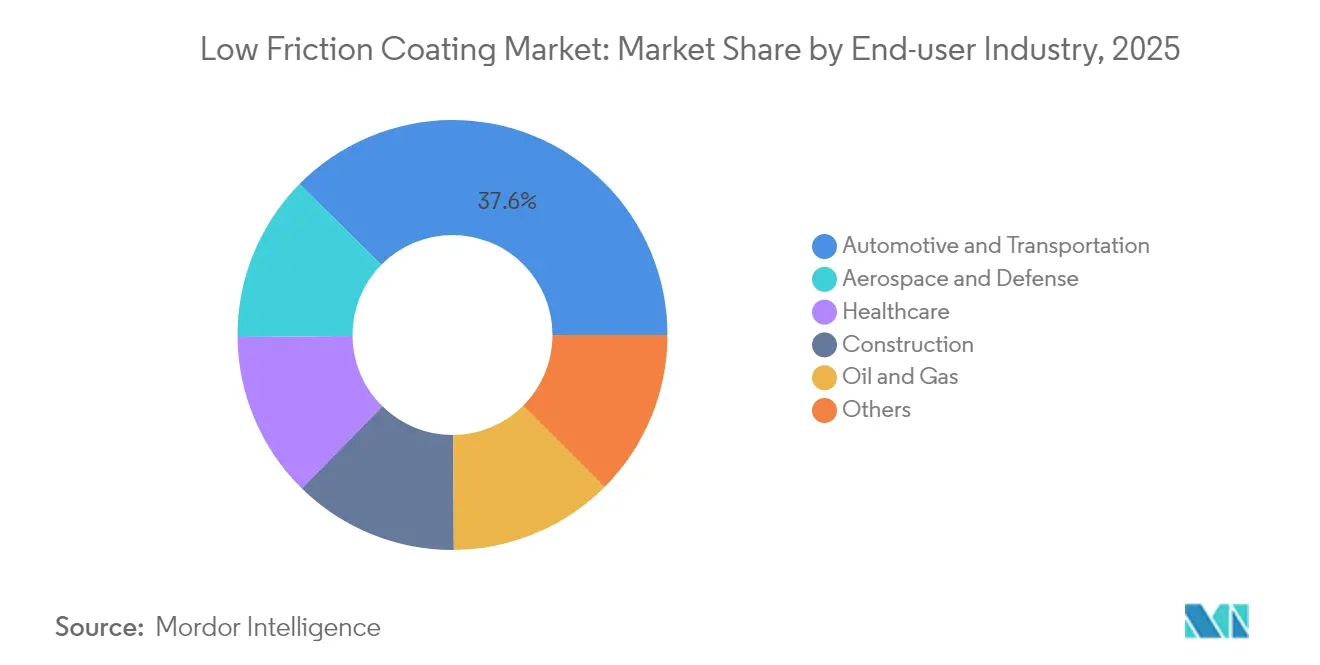

- Par secteur d'utilisation finale, l'automobile et le transport détenaient 37,60 % de la part de revenus en 2025 et devraient croître à un TCAC de 7,12 % jusqu'en 2031.

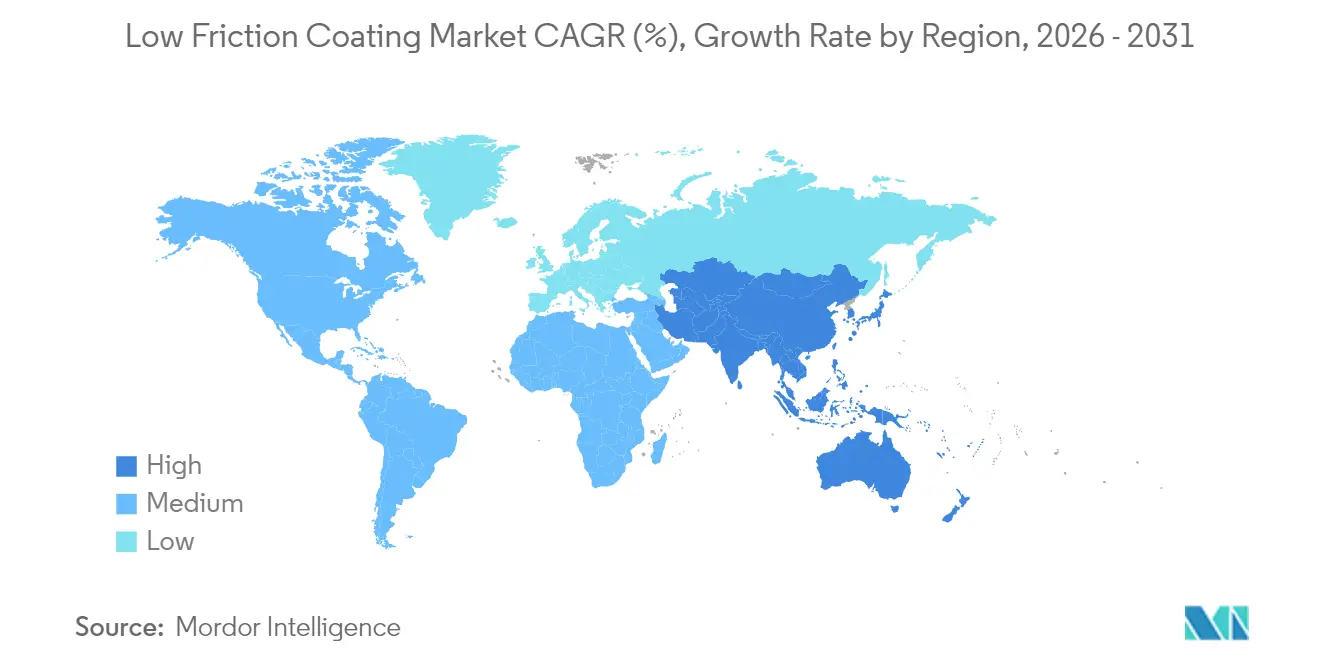

- Par géographie, l'Asie-Pacifique était en tête avec 36,40 % de part en 2025 et devrait progresser à un TCAC de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements à faible friction

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des objectifs d'économie de carburant automobile et d'autonomie des VE | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Croissance rapide des structures composites aérospatiales | +1.2% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Poussée vers la miniaturisation des dispositifs médicaux | +0.9% | Mondial, premiers gains en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des paliers de pont électrique haute vitesse dans les VE | +1.1% | Cœur de l'Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Essor des constellations de satellites pour les revêtements qualifiés espace | +0.7% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des objectifs d'économie de carburant automobile et d'autonomie des VE

Les régulateurs mondiaux testent désormais l'efficacité des essieux selon la norme américaine 40 CFR 1037.560, créant des seuils de performance explicites qui récompensent les surfaces à friction ultra-faible[1]Agence de protection de l'environnement des États-Unis, "40 CFR 1037.560 — Test d'efficacité des essieux," ecfr.gov. Les constructeurs automobiles prescrivent donc des revêtements capables d'atteindre des coefficients de friction inférieurs à 0,01, un chiffre autrefois réalisable uniquement en laboratoire. Le passage à des huiles de viscosité réduite intensifie les besoins en ingénierie de surface, car les lubrifiants conventionnels n'assurent plus la protection aux limites à faible épaisseur de film. Les concepteurs de chaînes cinématiques de VE adoptent des revêtements similaires pour réduire les pertes parasites et accroître l'autonomie de la batterie, notamment dans les ponts électriques haute vitesse. Les fournisseurs capables de valider les résultats sur des architectures à combustion interne et électriques obtiennent des accords d'approvisionnement multi-plateformes au fur et à mesure que les plafonds de CO₂ moyen de flotte se resserrent sur les marchés clés.

Croissance rapide des structures composites aérospatiales

Les cellules en matériaux composites réduisent le poids, mais imposent des concentrations de charge plus sévères aux interfaces des paliers, augmentant la valeur des lubrifiants en film solide fonctionnant sous atmosphère raréfiée. Le disulfure de molybdène et le disulfure de tungstène offrent une supralubrification sous vide avec des coefficients de friction avoisinant 0,003, permettant à des mécanismes tels que les entraînements de panneaux solaires de survivre à des missions pluriannuelles sans entretien[2]NASA, "Un revêtement en or maintient l'éclat des Oscars," nasa.gov. À mesure que les méga-constellations se multiplient, chaque satellite peut nécessiter des dizaines de composants revêtus, amplifiant la demande agrégée. Le matériel spatial doit également résister à l'oxygène atomique et aux rayonnements de haute énergie, des attributs que les revêtements à base de dichalcogénures de métaux de transition fournissent avec une pénalité de masse minimale. Les constructeurs aéronautiques transfèrent ces revêtements dans les sections de fuselage non pressurisées, élargissant ainsi l'adoption terrestre.

Poussée vers la miniaturisation des dispositifs médicaux

La chirurgie mini-invasive force la réduction des diamètres des composants, ce qui augmente les contraintes de contact en surface et la chaleur par friction. Les films de carbone analogue au diamant et de nitrure de titane dominent désormais les articulations orthopédiques car ils amortissent l'usure tout en limitant la libération d'ions métalliques in vivo. Le dépôt PVD contrôlé couche atomique par couche atomique permet aux ingénieurs d'ajuster la dureté, l'élasticité et l'énergie de surface à l'échelle sous-micronique, de sorte que les micro-engrenages et les valves fonctionnent sans à-coups à l'intérieur des cathéters. Les fabricants de dispositifs apprécient également la haute résistance à la corrosion que les films solides offrent face aux produits désinfectants. La demande croissante de solutions chirurgicales ambulatoires assure un pipeline durable pour les surfaces biocompatibles à faible friction dans les domaines cardiovasculaire, neurologique et des instruments dentaires.

Expansion des paliers de pont électrique haute vitesse dans les VE

Les paliers de pont électrique tournent plus vite et supportent un potentiel électrique plus élevé que les moyeux de roue classiques, exposant les chemins en acier à des piqûres électriques si les surfaces manquent d'isolation. Les revêtements incorporant des dichalcogénures de métaux de transition associés à des couches de finition diélectriques bloquent les courants parasites tout en conservant une faible friction. Les constructeurs automobiles qui s'engagent vers des gammes entièrement électriques d'ici 2030 contractualisent déjà des accords pluriannuels pour ces films, visant à garantir la fiabilité de la chaîne cinématique jusqu'à 300 000 km de cycles d'utilisation. Les fournisseurs chimiques répondent avec des graisses incorporant des particules micro-revêtues, réduisant le couple de démarrage et élargissant les plages de température. L'adoption des VE sous l'impulsion des politiques publiques en Asie-Pacifique accélère la montée en volume précoce, réduisant ainsi les coûts pour le déploiement mondial.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Suppression progressive des PFAS contraignant les formulations à base de PTFE | -1.4% | Mondial, plus marqué en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité des coûts de la chaîne d'approvisionnement en Mo et W | -0.8% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Haute intensité énergétique du dépôt PVD/CVD | -0.6% | Mondial, affectant particulièrement les applications à grand volume | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Suppression progressive des PFAS contraignant les formulations à base de PTFE

Plusieurs États américains interdisent l'ajout intentionnel de PFAS dans les produits de consommation à partir de 2025, tandis que le Canada a lancé une interdiction progressive qui préfigure des restrictions plus larges. Les revêtements à faible friction traditionnels à base de PTFE sont donc confrontés à une disqualification imminente dans les secteurs de la cuisine, de l'automobile et de l'électronique. Les fournisseurs reformulent leurs produits autour de formulations sans fluor, mais les solutions de remplacement doivent égaler l'inertie chimique et la stabilité thermique du PTFE. Les coûts de transition comprennent la revalidation des actifs, le nettoyage des lignes de production et les cycles de requalification auprès des clients. Parallèlement, les régulateurs européens préparent des règles d'enregistrement plus strictes susceptibles de limiter davantage l'utilisation des PFAS, alourdissant les charges de conformité pour les exportateurs.

Haute intensité énergétique du dépôt PVD/CVD

La production de revêtements denses et sans défauts par PVD ou CVD nécessite des systèmes sous vide consommant une quantité significative d'électricité. La hausse des tarifs de l'électricité érode la rentabilité pour les applications à grand volume, telles que les fixations automobiles. Les responsables d'usine explorent des améliorations de la pulvérisation cathodique magnétron et des cycles hybrides par lots qui raccourcissent le temps de mise sous vide. L'approvisionnement en énergie renouvelable améliore le profil d'émissions mais réduit rarement le coût absolu. L'optimisation des procédés et la modernisation des équipements deviennent donc des facteurs déterminants pour l'expansion des capacités sans sacrifier les marges. Les fournisseurs offrant un débit plus élevé par kilowatt sont privilégiés lors des appels d'offres pour de nouvelles lignes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du disulfure de molybdène stimule l'innovation

Le disulfure de molybdène détenait 45,10 % du marché des revêtements à faible friction en 2025, soulignant sa position bien établie dans les secteurs aérospatial, automobile et des machines industrielles. La croissance du segment reste liée à ses performances éprouvées sous vide et dans les régimes de lubrification aux limites qui pallient le manque de lubrifiant. Les systèmes hybrides de pulvérisation et de dépôt cathodique déposent désormais des films cristallins d'une rugosité inférieure au micron, permettant aux interfaces en composite de fibre de carbone de résister aux charges cycliques. Parallèlement, le disulfure de tungstène progresse à un TCAC de 6,78 % à mesure que les concepteurs privilégient la résistance aux hautes températures au-delà de 400 °C. Sa structure lamellaire conserve la lubrification là où le disulfure de molybdène commence à s'oxyder, ce qui le rend indispensable pour les paliers de véhicules hypersoniques et les actionneurs de turbines avancés.

Des équipes de recherche mélangent les deux dichalcogénures avec des plaquettes de graphène pour créer des films composites alliant une tolérance extrême à la chaleur et une friction ultra-faible. Ces structures multiphasées s'adaptent mieux à la dilatation thermique différentielle entre les substrats métalliques et les logements en polymère. Les variantes à base de PTFE perdent des parts en raison des restrictions sur les PFAS, mais restent viables dans les systèmes fermés exemptés des règles sur les produits de consommation. Les fournisseurs qui développent des analogues fluoropolymères sans PFAS à grande échelle capteront les marchés de remplacement à mesure que les interdictions se propagent. Sur la période de prévision, les dynamiques de substitution des matériaux devraient réduire l'écart avec le molybdène, bien que ce segment représente encore plus de 40,20 % en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les pièces automobiles mènent l'évolution du marché

Les pièces automobiles représentaient 35,20 % des revenus en 2025 et progresseront à un TCAC de 7,05 % jusqu'en 2031, reflétant l'essor de l'électrification. Les concepteurs de chaînes cinématiques prescrivent de plus en plus des films solides sur les engrenages, les cannelures et les arbres de pont électrique pour réduire la viscosité du lubrifiant et les pertes par agitation du fluide. Les paliers constituent le deuxième plus grand groupe d'applications, mais leur croissance se modère à mesure que les équipementiers transfèrent une partie de la demande vers des modules de chaîne cinématique intégrés comptabilisés dans la catégorie automobile. Les éléments de transmission de puissance bénéficient d'une capacité de couple améliorée lorsque les surfaces revêtues suppriment le micro-soudage dans les conditions aux limites.

Les composants de vannes gagnent en importance sur les plateformes à hydrogène carburant où les milieux gazeux érodent les joints conventionnels. Pendant ce temps, les actionneurs en robotique et dans les équipements de semi-conducteurs adoptent des revêtements compatibles vide qui maintiennent la génération de particules en dessous des limites de salle blanche ISO classe 4. Collectivement, ces tendances illustrent que le succès applicatif dépend de l'adaptation des paramètres de dépôt à l'environnement de service, un facteur qui favorise les maisons de revêtement disposant de leurs propres équipements de test tribologique.

Par secteur d'utilisation finale : le secteur automobile accélère l'adoption

L'automobile et le transport représentaient 37,60 % du marché des revêtements à faible friction en 2025, reflétant une large application sur les pistons, les rampes de carburant, les paliers de pont électrique et les équipements de châssis. Le passage aux véhicules électriques à batterie augmente les vitesses de rotation des composants et les gradients thermiques, rehaussant l'enjeu des surfaces qui minimisent la traînée parasite. Les revêtements aident les constructeurs automobiles à atteindre les objectifs de CO₂ moyen de flotte et à prolonger l'autonomie des VE sans augmenter la taille des batteries. L'aérospatiale et la défense conservent une part plus restreinte mais à haute valeur ajoutée, ancrée dans les mécanismes spatiaux et les systèmes d'actionneurs nécessitant une lubrification stable sous vide.

La demande dans les soins de santé augmente rapidement à mesure que les dispositifs mini-invasifs rétrécissent ; la réduction de la friction permet à des moteurs et des trains d'engrenages plus petits de fournir des mouvements précis dans les endoscopes. Les segments de la construction, du pétrole et du gaz adoptent des films durs sur les joints hydrauliques et les outils de forage pour prolonger le temps de fonctionnement dans des environnements poussiéreux ou corrosifs. Le transfert de technologie intersectoriel s'accélère à mesure que les fournisseurs de revêtements exploitent les économies d'échelle automobiles pour réduire le coût unitaire pour les clients aérospatiaux et médicaux. Cette interaction souligne pourquoi le marché des revêtements à faible friction maintient des moteurs de croissance diversifiés qui réduisent la cyclicité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique était en tête avec une part de 36,40 % en 2025 et devrait croître à un TCAC de 6,98 % jusqu'en 2031. Les expansions massives de bisphénol A (BPA) en Chine offrent des avantages en termes de coûts de matières premières résineuses aux formulateurs régionaux. La région accueille des chaînes d'approvisionnement automobiles intégrées qui adoptent rapidement les revêtements de pont électrique de nouvelle génération, soutenues par les incitations gouvernementales aux ventes de VE. Le Japon s'appuie sur l'usinage de précision pour déployer des films sur les composants électroniques de puissance hybrides, tandis que la Corée du Sud capitalise sur l'extraction nationale de tungstène pour localiser les formulations haute température. La collaboration régionale entre les consortiums académiques accélère la validation des lignes pilotes, réduisant le délai de mise sur le marché des nouvelles formulations chimiques.

L'Amérique du Nord maintient une demande robuste ancrée dans les programmes aérospatiaux et automobiles avancés. Les réglementations d'émissions américaines et les règles d'approvisionnement du Département de la Défense élèvent le niveau de contrôle sur les PFAS et le tungstène chinois, incitant les entreprises à constituer des réseaux de fournisseurs redondants. L'investissement dans l'infrastructure de lancement spatial multiplie le besoin de revêtements stables sous vide, et les clusters de dispositifs médicaux de la Silicon Valley génèrent des commandes de niche pour des solutions tribologiques miniaturisées. L'interdiction progressive des PFAS au Canada favorise l'adoption précoce de films polymères sans fluor, positionnant les fournisseurs nationaux en avance sur les prochaines règles européennes.

L'Europe combine des mandats de durabilité stricts avec une capacité aérospatiale durable. Les constructeurs automobiles dont le siège est en Allemagne et en France mènent les déploiements mondiaux de revêtements de paliers de pont électrique sans PFAS, satisfaisant à la fois les exigences REACH et les critères d'empreinte carbone. Les feuilles de route d'exploration lunaire et martienne de l'Agence spatiale européenne soutiennent la demande de mécanismes longue durée. Les lignes de revêtement régionales s'appuient de plus en plus sur l'électricité renouvelable, renforçant les analyses de cycle de vie privilégiées par les utilisateurs finaux.

Paysage concurrentiel

Le marché des revêtements à faible friction présente une fragmentation modérée. Les acteurs leaders se différencient grâce à des alliages de cibles propriétaires, des cathodes de pulvérisation à haute cadence et des diagnostics plasma en cours de procédé qui raccourcissent les cycles de développement. Les fournisseurs d'équipements innovent vers la fabrication circulaire. SKF a lancé les premiers paliers conçus pour une performance circulaire, mettant en valeur des revêtements conçus pour plusieurs cycles de vie. La volatilité des matières premières favorise l'intégration verticale. Les producteurs sécurisent des accords d'enlèvement de molybdène et de tungstène et explorent le recyclage des revêtements usagés par des procédés de décapage plasma qui récupèrent les métaux. L'efficacité énergétique reste un champ de bataille parallèle, les architectures magnétron évoluant vers des densités de puissance plus élevées par chambre, réduisant les kilowattheures par mètre carré revêtu.

Leaders du secteur des revêtements à faible friction

The Chemours Company

DuPont

Klüber Lubrication

PPG Industries, Inc.

Daikin Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : DuPont a lancé les revêtements à faible friction MOLYKOTE D-6804 et MOLYKOTE D-6818, conçus pour la résistance à l'usure et la compatibilité avec les carburants alternatifs.

- Mars 2024 : PPG a dévoilé PPG NEXEON 810, un revêtement antisalissures sans cuivre offrant une friction ultra-faible et une consommation de carburant réduite pour les navires.

Portée du rapport sur le marché mondial des revêtements à faible friction

Les revêtements à faible friction présentent un faible coefficient de friction, allant de 0,05 à 0,2. Ils offrent une durée de service et des performances améliorées tout en éliminant le besoin de lubrifiants liquides dans des environnements d'exploitation nécessitant une résistance aux produits chimiques, à la chaleur ou aux conditions de salle blanche. L'utilisation de revêtements à faible friction sur divers matériaux tels que l'aluminium, l'acier, le magnésium, le titane, le plastique, le caoutchouc et la fibre de carbone résout les problèmes de friction dans diverses applications.

Le marché est segmenté par type, secteur d'utilisation finale, application et géographie. Par type, le marché est segmenté en disulfure de molybdène, disulfure de tungstène, polytétrafluoroéthylène (PTFE) et autres types. Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, aérospatiale et défense, soins de santé, construction, pétrole et gaz, et autres secteurs d'utilisation finale (ingénierie générale, alimentation, etc.). Par application, le marché est segmenté en paliers, pièces automobiles, éléments de transmission de puissance, composants de vannes et actionneurs, et autres applications (pistons, courroies transporteuses, etc.). Le rapport couvre également la taille du marché et les prévisions pour les revêtements à faible friction dans 27 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Disulfure de molybdène |

| Disulfure de tungstène |

| Polytétrafluoroéthylène (PTFE) |

| Autres |

| Automobile et transport |

| Aérospatiale et défense |

| Soins de santé |

| Construction |

| Pétrole et gaz |

| Autres |

| Paliers |

| Pièces automobiles |

| Éléments de transmission de puissance |

| Composants de vannes et actionneurs |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Malaisie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Espagne | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Qatar | |

| Émirats arabes unis | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Disulfure de molybdène | |

| Disulfure de tungstène | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Autres | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Aérospatiale et défense | ||

| Soins de santé | ||

| Construction | ||

| Pétrole et gaz | ||

| Autres | ||

| Par application | Paliers | |

| Pièces automobiles | ||

| Éléments de transmission de puissance | ||

| Composants de vannes et actionneurs | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Malaisie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Qatar | ||

| Émirats arabes unis | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des revêtements à faible friction d'ici 2031 ?

Le marché devrait atteindre 4,83 milliards USD d'ici 2031, reflétant un TCAC de 6,22 %.

Quelle région mène la demande de revêtements à faible friction en 2025 ?

L'Asie-Pacifique représente 36,40 % des revenus mondiaux, portée par l'électrification automobile et l'échelle de fabrication.

Quel type de revêtement détient la plus grande part aujourd'hui ?

Le disulfure de molybdène est en tête avec 45,10 % de part en raison de ses performances éprouvées dans les secteurs aérospatial et automobile.

Pourquoi les revêtements sans PFAS gagnent-ils du terrain ?

Les interdictions réglementaires sur les PFAS en Amérique du Nord et en Europe éliminent progressivement les films traditionnels à base de PTFE, poussant les fournisseurs vers des alternatives sans fluor.

Comment l'électrification influence-t-elle le choix des revêtements ?

Les ponts électriques haute vitesse et les charges thermiques élevées dans les VE nécessitent des revêtements à friction ultra-faible et à isolation électrique pour préserver l'efficacité et la durée de vie des composants.

Dernière mise à jour de la page le: