Taille et part du marché européen du dépistage du cancer colorectal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 5.45 Milliards de dollars |

| Taille du Marché (2031) | 6.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du dépistage du cancer colorectal par Mordor Intelligence

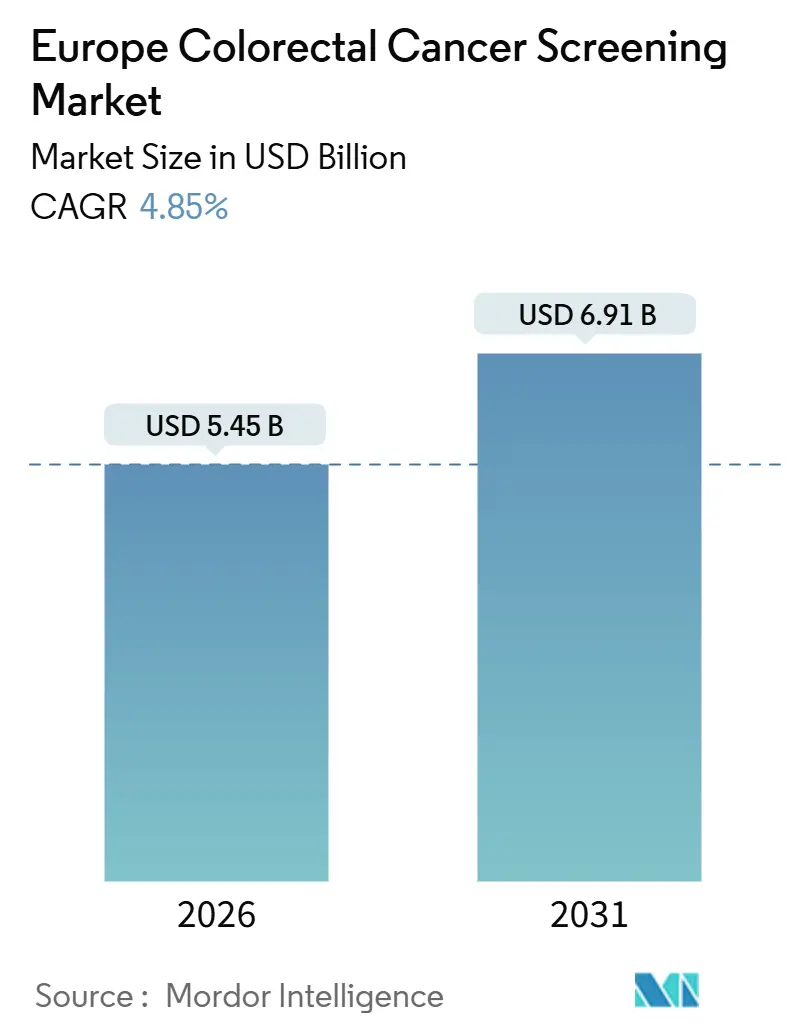

La taille du marché européen du dépistage du cancer colorectal est estimée à 5,45 milliards USD en 2026, et devrait atteindre 6,91 milliards USD d'ici 2031, à un TCAC de 4,85 % durant la période de prévision (2026-2031).

L'expansion mesurée reflète des programmes bien établis en Europe occidentale et une montée en puissance rapide dans les États membres d'Europe centrale et orientale. Les tests immunochimiques fécaux (FIT) quantitatifs supplantent les méthodes à base de gaïac, l'endoscopie guidée par intelligence artificielle améliore les taux de détection des adénomes, et les tests sanguins entrent dans des voies pilotes. Le financement du Plan européen de lutte contre le cancer, le remboursement des actes aligné sur des indicateurs de qualité, et la préférence des patients pour les méthodes non invasives soutiennent la demande, tandis que les pénuries de personnel et le remboursement inégal des tests avancés tempèrent la croissance. La dynamique concurrentielle est centrée sur les mises à niveau des analyseurs FIT, les systèmes de coloscopie avec assistance à la détection (CADe), et les développeurs en phase précoce de biomarqueurs sanguins cherchant à obtenir l'évaluation de conformité européenne.

Principaux enseignements du rapport

- Par type de test de dépistage, les procédures basées sur l'imagerie ont représenté 52,55 % de la part du marché européen du dépistage du cancer colorectal en 2025, tandis que les tests sanguins et autres tests émergents devraient croître à un TCAC de 10,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres médicaux universitaires ont détenu 45,53 % de la taille du marché européen du dépistage du cancer colorectal en 2025, tandis que les canaux à domicile et en accès direct aux consommateurs progressent à un TCAC de 12,85 % jusqu'en 2031.

- Par pays, l'Allemagne a été en tête avec une part de revenus de 24,63 % de la taille du marché européen du dépistage du cancer colorectal en 2025 ; l'Espagne enregistre la croissance la plus rapide avec un TCAC de 10,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du dépistage du cancer colorectal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage du gFOBT au FIT quantitatif | +0.8% | Europe occidentale, expansion vers l'est | Moyen terme (2-4 ans) |

| Adoption rapide de l'endoscopie assistée par IA | +1.2% | Allemagne, Royaume-Uni, France, Benelux | Court terme (≤ 2 ans) |

| Adoption des tests sanguins de détection précoce multi-cancer (MCED) | +0.9% | Allemagne, Royaume-Uni, France, Espagne | Long terme (≥ 4 ans) |

| Financement du Plan européen de lutte contre le cancer | +0.7% | Europe centrale et orientale, Europe du Sud | Moyen terme (2-4 ans) |

| Plafonnement de l'incidence réorientant la demande vers la coloscopie de surveillance | +0.6% | Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage du gFOBT au FIT quantitatif dans les programmes organisés de l'UE

Le FIT quantitatif est devenu le test de référence dans le cadre du dépistage organisé car il élimine les restrictions alimentaires, atteint une sensibilité combinée de 87 % pour le cancer colorectal, et s'intègre aux flux de travail des laboratoires à haut débit. Les recommandations nationales ont abaissé les seuils d'hémoglobine à 10 µg/g dans le triage symptomatique, portant la valeur prédictive négative au-dessus de 99,6 % et permettant de différer en toute sécurité la coloscopie pour les patients à faible risque[1]Health Service Executive, "Faecal Immunochemical Testing in Acute Hospital GI Endoscopy Services: Position paper," hse.ie. La distribution du FIT par courrier direct en France et en Irlande a augmenté la participation, mais le taux global de participation reste inférieur à l'objectif de 90 % de l'UE, ce qui indique une marge supplémentaire pour les systèmes de rappel et les invitations numériques. Des seuils plus bas augmentent exponentiellement la positivité, ce qui met à rude épreuve la capacité de coloscopie ; les programmes doivent donc équilibrer sensibilité et contraintes de personnel. Les fournisseurs d'analyseurs bénéficient de la traction des réactifs, mais doivent assurer la connectivité des données pour la surveillance qualité en temps réel exigée par les subventions du Plan européen de lutte contre le cancer.

Adoption rapide de l'endoscopie assistée par IA améliorant les taux de détection des adénomes

La détection assistée par ordinateur intégrée aux coloscopies améliore les indicateurs de qualité directement liés à la prévention des cancers d'intervalle. Olympus OLYSENSE a obtenu le marquage CE en 2024 et a démontré une augmentation de 7,4 points de pourcentage du taux de détection des adénomes, incluant une hausse de 2,3 fois de la détection des lésions festonnées sessiles, le sous-type responsable de jusqu'à 30 % des cancers manqués. Les essais danois et suédois du GI Genius de Medtronic ont montré des gains constants, renforçant la volonté des payeurs de rembourser les systèmes avec CADe. L'adoption précoce se concentre dans les centres universitaires disposant de budgets d'investissement et d'incitations à la recherche, tandis que les unités communautaires font face à des questions de retour sur investissement. Le lancement du ELUXEO 8000 de FUJIFILM, associant une chromoendoscopie avancée à une initiative d'anatomopathologie pilotée par IA, signale la convergence de l'imagerie, de l'analytique et de l'anatomopathologie numérique. Sur l'horizon de prévision, les cadres de remboursement liant le paiement à des seuils de détection des adénomes devraient accélérer la pénétration.

Adoption des tests sanguins de détection précoce multi-cancer dans les cohortes à haut risque

Le Shield de Guardant Health a reçu l'approbation de la FDA en 2024 avec une sensibilité au cancer de 83,1 % mais n'a détecté que 13,2 % des adénomes avancés, limitant l'application au risque moyen. L'utilisation pilote européenne cible donc les cohortes à haut risque où le coût par cancer détecté devient favorable. Le projet DIOPTRA financé par l'UE et les études de surveillance par biopsie liquide élargissent la génération de données probantes, mais le remboursement dépendra de la démonstration que les coûts de test plus élevés sont compensés par une détection à un stade plus précoce. Les enquêtes auprès des patients montrent une forte préférence pour les prises de sang par rapport au recueil de selles, ce qui suggère une demande latente dès que les performances s'améliorent. Les fabricants devraient positionner les versions futures comme des compléments qui augmentent la participation sans cannibaliser les volumes de FIT.

Financement du Plan européen de lutte contre le cancer pour l'expansion du dépistage de la population

Le programme politique de 4 milliards EUR soutient l'infrastructure, les plateformes informatiques et la formation du personnel pour porter la couverture du dépistage à 90 % d'ici 2025. Les subventions accélèrent le renforcement de la capacité FIT en Pologne, en Roumanie et en Bulgarie, tandis que l'Espagne exploite les fonds pour combler les lacunes régionales. Les critères de passation des marchés favorisent les analyseurs dotés de modules de contrôle qualité et d'une connectivité ouverte. Les fournisseurs d'endoscopie s'alignant sur les lignes directrices d'accréditation de la Société européenne d'endoscopie gastro-intestinale (ESGE) bénéficient d'un avantage, car la conformité est liée à l'éligibilité au remboursement. Le déploiement progressif du règlement sur les dispositifs de diagnostic in vitro (IVDR) à partir de février 2025 engendre des coûts supplémentaires mais offre une clarté réglementaire qui profite aux fournisseurs bien capitalisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement inégal des tests non invasifs avancés | -0.5% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Pénurie de personnel en endoscopie | -0.8% | Royaume-Uni, Irlande, Allemagne, France | Court terme (≤ 2 ans) |

| Prime de prix des tests ADN fécal / ADN tumoral circulant (ctDNA) | -0.4% | Systèmes de santé publique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement inégal des tests non invasifs avancés entre les États membres

Les décisions de couverture varient considérablement au sein de l'UE, les systèmes à ressources limitées privilégiant un FIT à 30 USD par rapport aux tests ADN fécal ou aux tests sanguins à 600 USD. Le refus du CMS en 2024 concernant Epi proColon influence les évaluations européennes compte tenu de lacunes similaires en matière de sensibilité. L'Allemagne rembourse le FIT et la coloscopie, mais exigerait de nouveaux dossiers de rapport coût-efficacité pour les tests ADN multi-cibles. La France distribue le FIT gratuitement, réduisant encore davantage la proposition de valeur des alternatives plus coûteuses. Les fabricants doivent donc conduire des études en conditions réelles reliant des coûts de test initiaux plus élevés à des économies liées au changement de stade de diagnostic.

Pénurie de personnel en endoscopie limitant la croissance de la capacité

La demande d'endoscopie augmente de 5 à 10 % par an, mais les gastro-entérologues accrédités et les infirmiers endoscopistes restent en déficit, notamment dans les régions rurales. Les normes d'accréditation du Royaume-Uni introduites en 2024 améliorent la qualité mais restreignent le nombre de prestataires. Le triage par FIT atténue partiellement la pression en différant les cas symptomatiques à faible risque, bien que les longues listes d'attente persistent. Les lignes directrices sur la coloscopie virtuelle (colonographie CT) offrent une voie d'imagerie alternative, mais l'adoption est lente en raison des lacunes en matière de financement et de formation. Les programmes d'expansion des effectifs et les outils de soutien qualité basés sur l'IA devraient atténuer, sans toutefois résoudre entièrement, les contraintes de capacité avant 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test de dépistage : L'IA et les biomarqueurs sanguins redéfinissent le paradigme de détection

Les procédures basées sur l'imagerie ont conservé 52,55 % de la part du marché européen du dépistage du cancer colorectal en 2025, ancrées par le double rôle diagnostique et thérapeutique de la coloscopie. La taille du marché européen du dépistage du cancer colorectal pour les modalités d'imagerie est en passe de se développer régulièrement à mesure que les fonctionnalités CADe deviennent courantes et que la colonographie CT comble les lacunes de capacité. Les données de l'essai EAGLE d'Olympus OLYSENSE soulignent l'avantage concurrentiel de l'IA, tandis que le ELUXEO 8000 de FUJIFILM relie la chromoendoscopie avancée à l'anatomopathologie numérique pour rationaliser les flux de travail. Néanmoins, les pénuries de personnel plafonnent le débit, incitant les décideurs à renforcer le rôle du FIT comme test de sélection.

Les plateformes basées sur les selles bénéficient d'un débit élevé et d'un faible coût, le FIT quantitatif remplaçant les tests au gaïac dans les programmes organisés. Les tests ADN fécal multi-cibles promettent une sensibilité supérieure au cancer, mais leurs prix élevés posent un défi pour le remboursement. Les tests sanguins devraient afficher un TCAC de 10,25 %, le plus élevé parmi les modalités, mais leur part du marché européen du dépistage du cancer colorectal restera modeste jusqu'à ce que la sensibilité aux adénomes s'améliore. L'anatomopathologie numérique, le FIT augmenté par protéines et la colonographie CT améliorée par IA représentent des perturbateurs à moyen terme convergeant vers des voies diagnostiques intégrées.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Les canaux à domicile captent la prime de commodité

Les hôpitaux et centres universitaires ont contrôlé 45,53 % de la taille du marché européen du dépistage du cancer colorectal en 2025, la coloscopie restant une procédure hospitalière ou ambulatoire nécessitant une sédation, un retraitement et du personnel qualifié. Les établissements académiques accueillent également les premiers déploiements d'IA et les essais cliniques. Les laboratoires indépendants traitent la majeure partie du traitement des FIT dans le cadre de programmes de qualité rigoureux. Les instituts de recherche sur le cancer apportent un volume marginal via des études sur les biomarqueurs, mais amplifient l'innovation.

Les canaux à domicile et en accès direct aux consommateurs, en expansion à un TCAC de 12,85 %, bénéficient des kits FIT envoyés par courrier et de l'adoption croissante de la télésanté. BowelScreen en Irlande et le programme luxembourgeois démontrent que la suppression des visites en clinique augmente la participation, un constat susceptible d'informer d'autres programmes nationaux. Le prélèvement sanguin en pharmacie ou dans des véhicules mobiles pourrait accélérer davantage l'adoption une fois que les tests auront obtenu la certification CE-IVDR. Les fournisseurs doivent optimiser l'emballage, la stabilité des échantillons et la logistique pour servir efficacement ce segment.

Analyse géographique

Le marché européen du dépistage du cancer colorectal en Allemagne représentait une part de 24,63 % en 2025, soutenu par des options concomitantes de FIT et de coloscopie. Le Royaume-Uni maintient une couverture FIT élevée mais fait face à des goulots d'étranglement liés au personnel qui allongent les délais de suivi. La participation de 34 % en France est en deçà des objectifs de l'UE, laissant un écart de dépistage considérable.

L'Espagne enregistre le TCAC prévisionnel le plus élevé à 10,87 %, les gouvernements régionaux harmonisant les systèmes d'invitation et investissant des fonds de l'UE pour standardiser la logistique du FIT. L'Italie affiche une divergence nord-sud, tandis que la participation de 68,6 % du Pays basque illustre le potentiel des meilleures pratiques. L'Europe centrale et orientale accélère collectivement à mesure que les subventions du Plan européen de lutte contre le cancer financent l'acquisition d'analyseurs, les plateformes informatiques et la formation. Combler les lacunes d'adhésion aux lignes directrices de surveillance de la Société européenne d'endoscopie gastro-intestinale (ESGE) reste une priorité à l'échelle régionale.

Paysage concurrentiel

La concentration du marché est modérée. Les acteurs majeurs, Abbott, Roche, et autres, dominent les tests basés sur les selles avec les analyseurs FIT OC-Sensor et HM-JACKarc référencés dans les recommandations du National Institute for Health and Care Excellence (NICE)[2]National Institute for Health and Care Excellence, "Screening tests | Background information | Bowel screening | CKS," cks.nice.org.uk . Les géants de l'endoscopie Olympus, FUJIFILM et Medtronic se différencient grâce à des algorithmes CADe qui améliorent la détection des adénomes. Le lancement avec marquage CE d'Olympus OLYSENSE en 2025 a produit un gain de 7,4 points de pourcentage du taux de détection des adénomes (TDA) dans l'essai multicentrique EAGLE, un levier de performance pour une tarification premium. Le ELUXEO 8000 de FUJIFILM intègre l'imagerie avancée avec l'anatomopathologie par IA d'IBEX pour former une chaîne diagnostique de bout en bout.

De plus petits acteurs disruptifs exploitent des segments de niche. ColoAlert de Mainz Biomed a affiché une croissance des revenus de 33 % en 2024 et a obtenu l'enregistrement auprès de la Medicines and Healthcare products Regulatory Agency (MHRA) du Royaume-Uni en septembre 2025, signalant une traction précoce sur les marchés privés et employeurs. ColoSense de Geneoscopy, approuvé par la FDA en 2024, est en attente de soumission CE-IVDR. MSIntuit CRC v2 d'Owkin illustre l'essor des solutions logicielles en tant que dispositif médical qui augmentent l'histopathologie. Les schémas stratégiques mettent en évidence les partenariats équipement-logiciel, les partenariats public-privé d'infrastructure de l'UE, et l'intégration verticale dans les services de laboratoire. Les coûts de conformité à venir à l'IVDR pourraient consolider le secteur, désavantageant les petites entreprises manquant de ressources réglementaires.

Les opportunités d'espaces blancs s'articulent autour des tests sanguins combinant une participation plus élevée avec des performances rentables, des outils d'aide à la décision par IA optimisant les intervalles de surveillance, et des analyseurs indépendants des réactifs compatibles avec les biomarqueurs de nouvelle génération. Cependant, la fragmentation du remboursement et les pénuries de personnel constituent des obstacles persistants. Les fournisseurs démontrant une valeur basée sur les résultats capteront des parts à mesure que les achats se déplaceront vers des contrats liés à la qualité sur l'ensemble du marché européen du dépistage du cancer colorectal.

Leaders du secteur européen du dépistage du cancer colorectal

Abbott Laboratories

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Novigenix SA

Epigenomics AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Mainz Biomed a annoncé l'enregistrement de ColoAlert auprès de la MHRA, autorisant sa commercialisation au Royaume-Uni.

- Février 2025 : Mainz Biomed et GANZIMMUN Diagnostics ont lancé le test ColoAlert amélioré en Allemagne.

Périmètre du rapport sur le marché européen du dépistage du cancer colorectal

Conformément au périmètre du rapport, le cancer colorectal (CCR) est également connu sous le nom de cancer du côlon et du rectum. Les tests de dépistage du CCR utilisent des kits et divers dispositifs médicaux pour diagnostiquer le cancer.

La segmentation du marché européen du dépistage du cancer colorectal est catégorisée par type de test de dépistage, utilisateur final et pays. Par type de test de dépistage, le marché comprend les tests basés sur les selles tels que le test immunochimique fécal (FIT), le FOBT à base de gaïac et l'ADN fécal multi-cibles. Les tests basés sur l'imagerie comprennent la coloscopie, la colonographie CT (virtuelle) et la sigmoïdoscopie flexible. Les tests sanguins et autres tests émergents comprennent les tests ADN méthylé / ADN tumoral circulant (ctDNA) et les tests respiratoires et composés organiques volatils. Par utilisateur final, le marché est segmenté en hôpitaux et centres médicaux universitaires, laboratoires de diagnostic indépendants, instituts de recherche sur le cancer, et canaux à domicile / en accès direct aux consommateurs. Par pays, le marché couvre l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne et le reste de l'Europe. Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Tests basés sur les selles | Test immunochimique fécal (FIT) |

| FOBT à base de gaïac | |

| ADN fécal multi-cibles | |

| Tests basés sur l'imagerie | Coloscopie |

| Colonographie CT (virtuelle) | |

| Sigmoïdoscopie flexible | |

| Tests sanguins et autres tests émergents | Tests ADN méthylé / ADN tumoral circulant (ctDNA) |

| Tests respiratoires et composés organiques volatils |

| Hôpitaux et centres médicaux universitaires |

| Laboratoires de diagnostic indépendants |

| Instituts de recherche sur le cancer |

| Canaux à domicile / en accès direct aux consommateurs |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de test de dépistage | Tests basés sur les selles | Test immunochimique fécal (FIT) |

| FOBT à base de gaïac | ||

| ADN fécal multi-cibles | ||

| Tests basés sur l'imagerie | Coloscopie | |

| Colonographie CT (virtuelle) | ||

| Sigmoïdoscopie flexible | ||

| Tests sanguins et autres tests émergents | Tests ADN méthylé / ADN tumoral circulant (ctDNA) | |

| Tests respiratoires et composés organiques volatils | ||

| Par utilisateur final | Hôpitaux et centres médicaux universitaires | |

| Laboratoires de diagnostic indépendants | ||

| Instituts de recherche sur le cancer | ||

| Canaux à domicile / en accès direct aux consommateurs | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen du dépistage du cancer colorectal en 2026 ?

Le marché est évalué à 5,45 milliards USD en 2026.

Quel TCAC est prévu pour le dépistage du cancer colorectal en Europe jusqu'en 2031 ?

Un TCAC de 4,85 % est projeté pour 2026-2031.

Quelle modalité de dépistage connaît la croissance la plus rapide ?

Les tests sanguins et autres tests émergents devraient progresser à un TCAC de 10,25 %.

Pourquoi l'Espagne présente-t-elle les meilleures perspectives de croissance ?

Les programmes régionaux standardisent la logistique du FIT et exploitent les fonds de l'UE, soutenant un TCAC de 10,87 %.

Comment les outils d'IA impactent-ils la qualité de la coloscopie ?

Les systèmes CADe tels qu'Olympus OLYSENSE augmentent la détection des adénomes de plus de sept points de pourcentage, améliorant la prévention des cancers d'intervalle.

Quel est le principal obstacle à l'adoption des tests ADN premium ou des tests sanguins ?

Leur prime de prix par rapport au FIT et le remboursement inégal dans les systèmes de santé publique limitent l'adoption.

Dernière mise à jour de la page le: