Taille et Part du Marché des Capteurs Chimiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

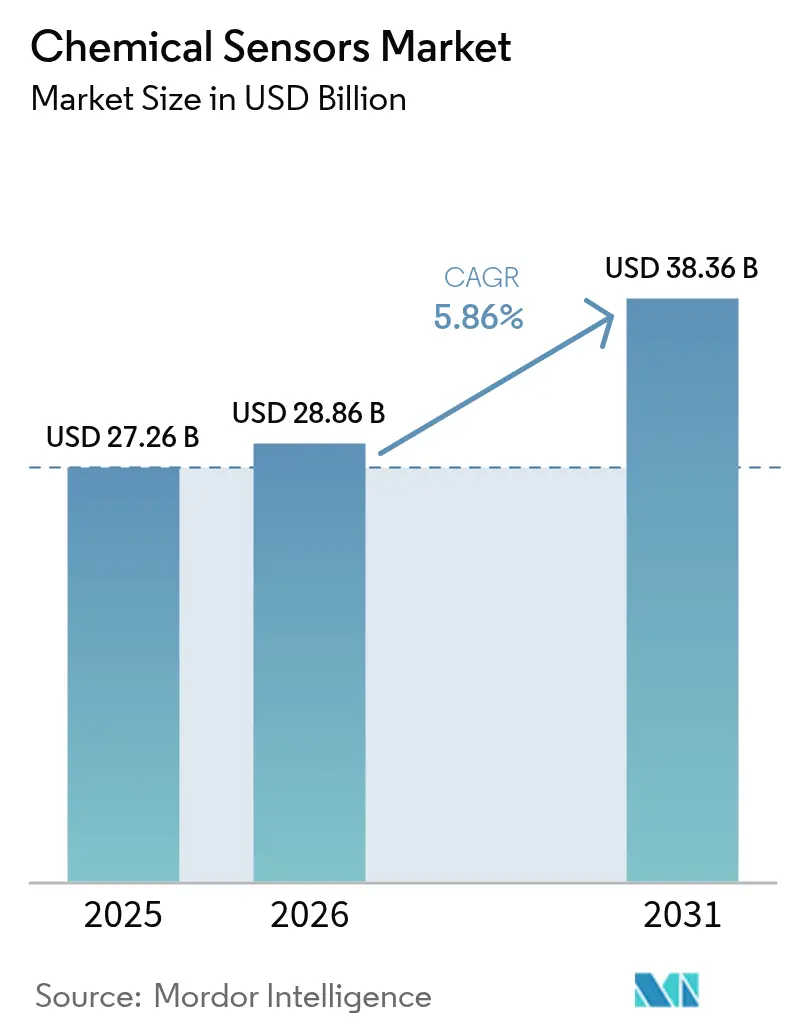

| Taille du Marché (2026) | 28.86 Milliards de dollars |

| Taille du Marché (2031) | 38.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

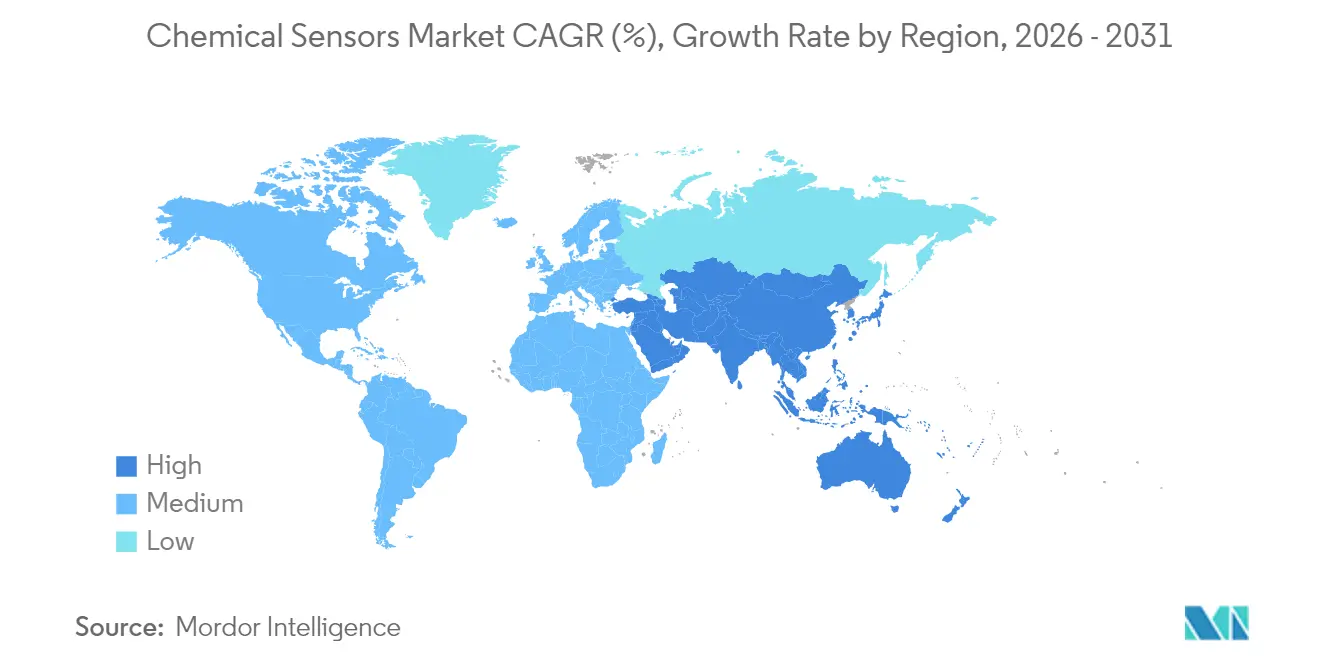

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

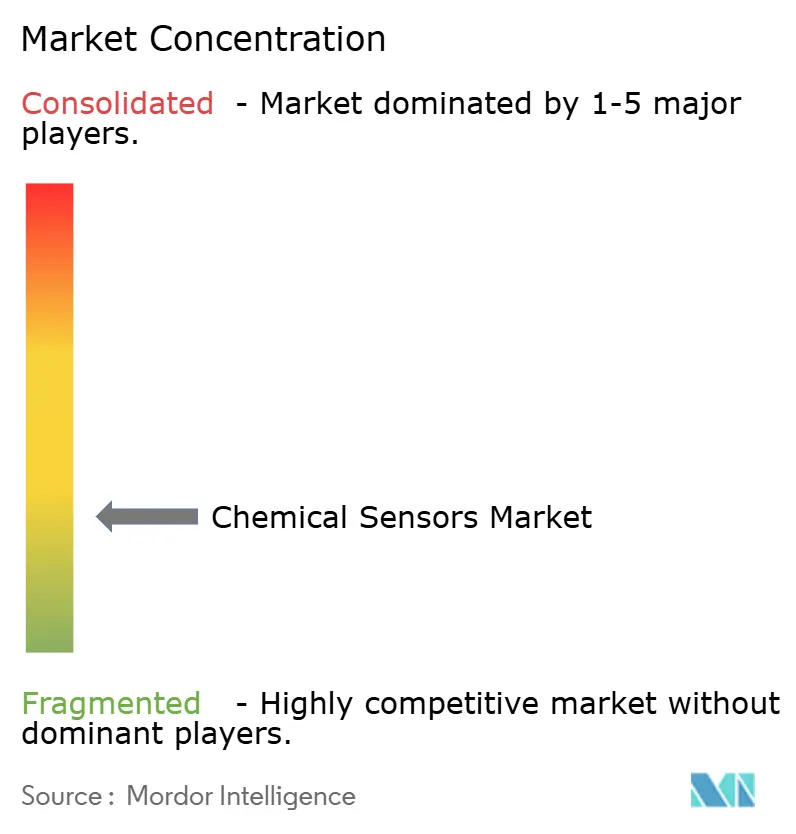

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs Chimiques par Mordor Intelligence

La taille du marché des capteurs chimiques en 2026 est estimée à 28,86 milliards USD, en progression par rapport à la valeur de 2025 de 27,26 milliards USD, avec des projections pour 2031 indiquant 38,36 milliards USD, croissant à un CAGR de 5,86 % sur la période 2026-2031. Des réglementations strictes sur la qualité de l'air, la biocaptation miniaturisée dans les dispositifs de soins de proximité et les réglementations sur la sécurité de l'hydrogène stimulent la demande mondiale. Les plateformes électrochimiques dominent toujours la détection des gaz toxiques car elles atteignent une précision en parties par million avec une faible consommation d'énergie. Les architectures optiques, notamment les moniteurs de dioxyde de carbone à infrarouge non dispersif, gagnent du terrain en remplacement des billes catalytiques dans les espaces confinés. Les investissements dans les raffineries automatisées et les gigafactories de batteries continuent de favoriser les modules multi-capteurs combinant des canaux de gaz combustibles, d'oxygène et de gaz toxiques sur une seule carte. Parallèlement, les capteurs imprimés et flexibles passent des lignes pilotes aux lignes de production en rouleau à rouleau à grand volume, rendant accessibles des étiquettes sans fil à moins d'un USD pour les marchés de la sécurité alimentaire et de la performance sportive.

Principaux Enseignements du Rapport

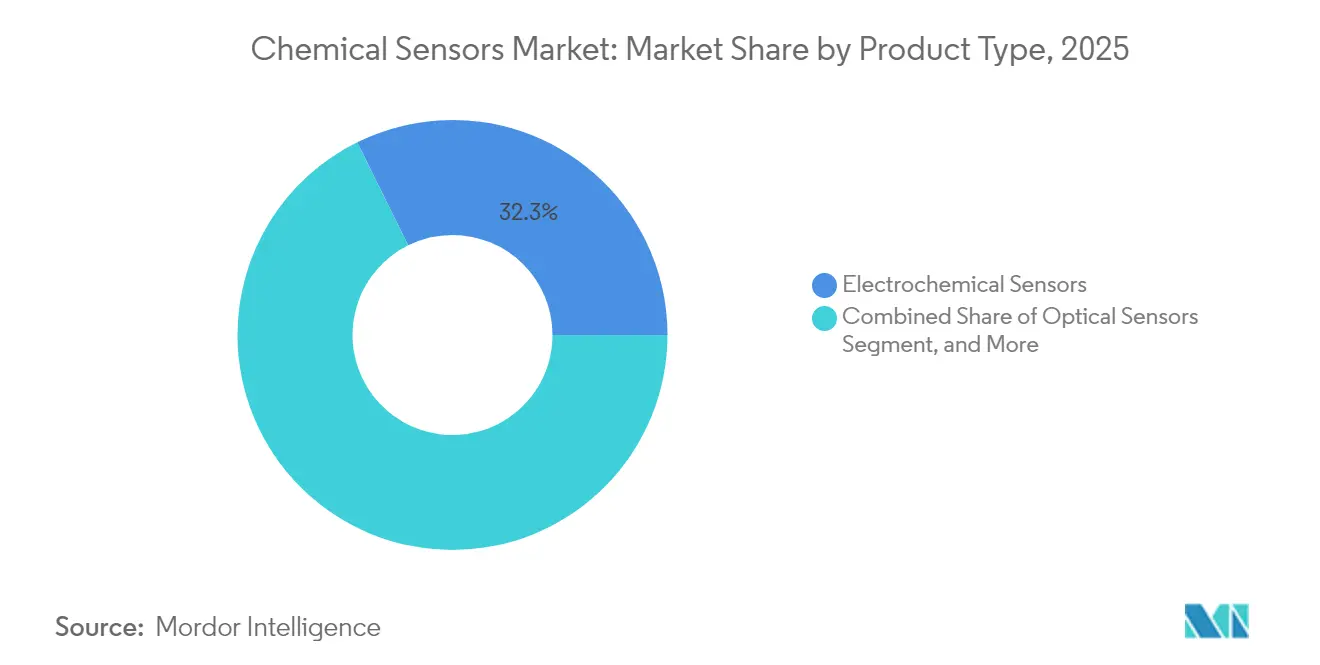

- Par type de produit, les capteurs électrochimiques ont dominé avec une part de 32,31 % du marché des capteurs chimiques en 2025, tandis que les capteurs optiques devraient progresser à un CAGR de 6,98 % jusqu'en 2031.

- Par technologie, les capteurs à base de MEMS ont dominé avec une part de 27,02 % du marché des capteurs chimiques en 2025, tandis que les capteurs imprimés/flexibles devraient progresser à un CAGR de 6,86 % jusqu'en 2031.

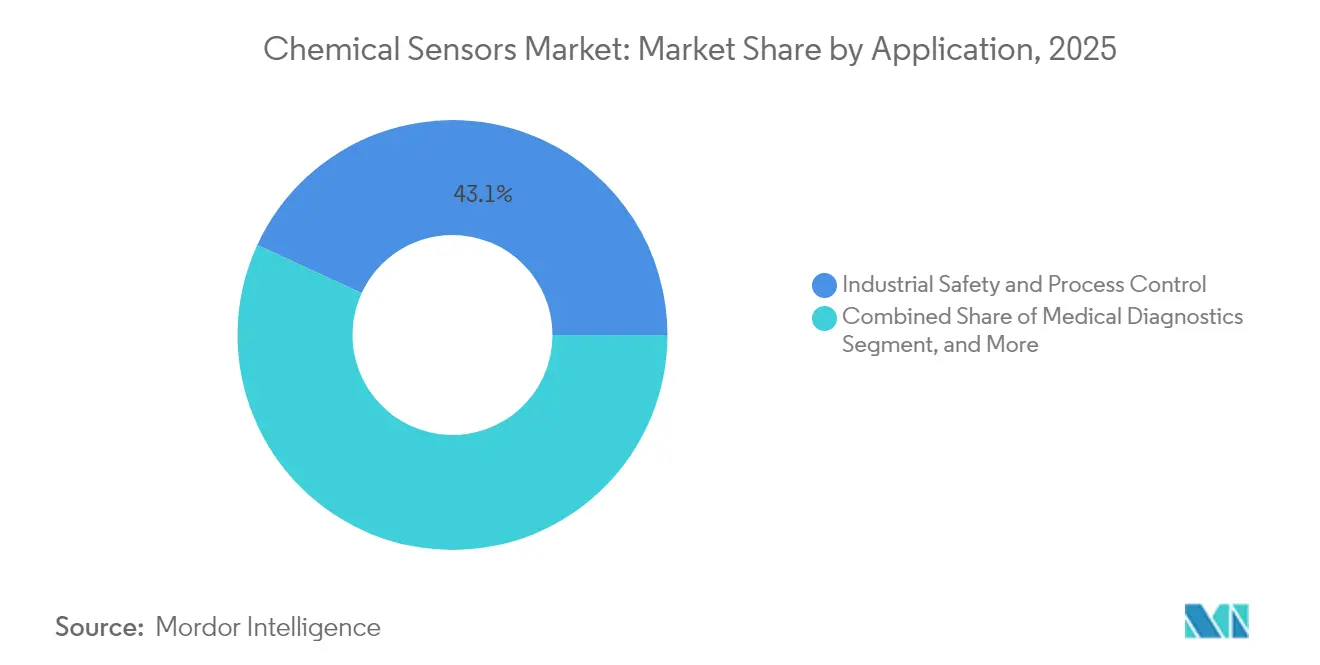

- Par application, la sécurité industrielle et le contrôle des procédés représentaient une part de 43,12 % du marché des capteurs chimiques en 2025, et le diagnostic médical devrait se développer à un CAGR de 7,12 % jusqu'en 2031.

- Par phase de l'analyte, la phase gazeuse représentait 61,44 % du marché des capteurs chimiques en 2025, et la détection en phase liquide devrait croître à un CAGR de 6,63 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord détenait 46,55 % du marché des capteurs chimiques en 2025, tandis que la région Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 6,88 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Capteurs Chimiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Environnementales Strictes Stimulant la Demande de Détection de Gaz Industriels | +1.8% | Mondial, avec une application anticipée dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption Croissante de Capteurs Électrochimiques Miniaturisés dans le Diagnostic Médical | +1.5% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Expansion de l'Automatisation Industrielle et des Systèmes de Sécurité des Procédés | +1.2% | Mondial, concentré dans les pôles manufacturiers d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Émergence de Capteurs Chimiques Imprimés Flexibles pour les Dispositifs IoT Jetables | +0.9% | Amérique du Nord, Europe et Japon | Long terme (≥ 4 ans) |

| Intégration des Capteurs Chimiques dans les Systèmes de Sécurité des Infrastructures Hydrogène | +0.7% | Europe, Japon, Corée du Sud et certains corridors d'Amérique du Nord | Long terme (≥ 4 ans) |

| Prolifération Rapide des Mandats sur la Qualité de l'Air Intérieur dans l'Immobilier Commercial | +0.6% | Amérique du Nord, Europe et centres urbains en Chine et en Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations Environnementales Strictes Stimulant la Demande de Détection de Gaz Industriels

Les révisions des Normes Nationales Américaines de Qualité de l'Air Ambiant en 2024 ont abaissé la limite annuelle de PM2,5, obligeant les installations à installer des moniteurs multi-gaz qui transmettent en temps réel des données électrochimiques sur le dioxyde de soufre et le dioxyde d'azote.[1]Agence de Protection de l'Environnement des États-Unis, "Normes Nationales de Qualité de l'Air Ambiant," epa.gov L'Union Européenne a modifié sa Directive sur les Émissions Industrielles la même année, contraignant les usines chimiques traitant plus de 100 tonnes à publier des relevés quasi-continus de composés organiques volatils. La Chine a étendu son réseau ambiant à 1 800 stations d'ici mi-2025, et chaque site exploite des cellules d'ozone, de monoxyde de carbone et d'oxydes d'azote qui ont collectivement créé un pool d'approvisionnement de 400 millions USD. Le Conseil Central de Contrôle de la Pollution de l'Inde a rendu obligatoires les Systèmes de Surveillance des Émissions à la Source pour les centrales thermiques, ce qui a provoqué une hausse de 31 % en glissement annuel des expéditions de capteurs début 2025. Les raffineries remplaçant les éléments à billes catalytiques par des têtes infrarouges ont réduit les fausses alarmes de 40 % et doublé les intervalles d'étalonnage, renforçant ce vent réglementaire favorable.

Adoption Croissante de Capteurs Électrochimiques Miniaturisés dans le Diagnostic Médical

La FDA américaine a homologué sept nouvelles plateformes électrochimiques de soins de proximité en 2024 réduisant les facteurs de forme à moins de 15 mm, ouvrant des cas d'usage en milieu hospitalier et à domicile. Le FreeStyle Libre d'Abbott a enregistré un chiffre d'affaires de 5,3 milliards USD en 2024, en hausse de 21 % en glissement annuel, soulignant la diffusion portée par le remboursement des empilements d'oxydase de glucose ampérométrique. Sensirion a introduit en mars 2025 une cellule de dioxyde de carbone de 10 mm de côté qui s'intègre dans les circuits de ventilateur à un tiers du coût des alternatives infrarouges. Le Règlement Européen sur les Dispositifs de Diagnostic In Vitro a renforcé les règles de limite de détection en mai 2024, incitant au développement d'électrodes nanostructurées qui abaissent les seuils de lactate en dessous de 1 µM.[2]Commission Européenne, "Directive sur les Émissions Industrielles," ec.europa.eu Des patchs de lactate sudoral sérigraphiés ont été lancés pour les athlètes d'endurance en 2024 et mesurent déjà des plages de 2 à 25 mM en temps réel.

Expansion de l'Automatisation Industrielle et des Systèmes de Sécurité des Procédés

Siemens a enregistré 9,2 milliards EUR (10,4 milliards USD) de commandes en automatisation des procédés au cours de l'exercice 2024, alors que les usines intégraient des nœuds de détection de gaz dans les réseaux de contrôle distribués. Honeywell a alloué 300 millions USD à une expansion à Mexicali en janvier 2025, destinée à la surveillance du fluorure d'hydrogène et du silane pour les gigafactories. L'ISA a publié en 2024 un rapport technique fixant les niveaux d'intégrité de sécurité pour les stations hydrogène, exigeant des capteurs électrochimiques doubles avec un temps de réponse inférieur à 10 secondes.[3]Société Internationale de l'Automatisation, "ISA-84.00.07 Détection de Gaz," isa.org Yokogawa a ajouté des analyses de dérive pilotées par l'IA à sa plateforme CENTUM VP en 2024, réduisant les temps d'arrêt non planifiés dans les terminaux GNL de 25 %. La règle proposée par l'OSHA sur les espaces confinés remplacera les unités mono-gaz par des ensembles quatre-gaz dans les services publics et sur les chantiers de construction.

Émergence de Capteurs Chimiques Imprimés Flexibles pour les Dispositifs IoT Jetables

Des chercheurs du MIT ont démontré en 2024 des films d'ammoniac imprimés à moins de 0,10 USD qui ouvrent la voie à des sondes de sol à usage unique et à des étiquettes de chaîne du froid. PARC a concédé sous licence ses brevets sur les composés organiques volatils imprimés à des fabricants d'équipements d'électronique grand public, intégrant des capteurs à 2 USD dans des thermostats intelligents. Le Département de la Défense des États-Unis a financé des patchs extensibles de détection d'agents neurotoxiques pour les uniformes, exigeant une détection en moins de 15 secondes. Thin Film Electronics a expédié 2,3 millions d'étiquettes en champ proche avec des capteurs d'ammoniac intégrés pour les tests de détérioration des protéines, soit un bond de 140 % en glissement annuel. L'ISO a publié des règles de test de durabilité exigeant que les dispositifs imprimés résistent à 10 000 flexions, accélérant la commercialisation des dispositifs portables.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Coûts d'Étalonnage et de Maintenance Limitent l'Adoption dans les Industries Sensibles aux Coûts | -0.8% | Mondial, particulièrement aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| La Dérive des Capteurs et la Durée de Vie Limitée Affectent la Fiabilité à Long Terme | -0.6% | Mondial, avec un impact accru dans les environnements industriels difficiles | Moyen terme (2-4 ans) |

| Goulots d'Étranglement de la Chaîne d'Approvisionnement pour les Catalyseurs Électrochimiques Spéciaux | -0.4% | Mondial, concentré dans l'approvisionnement en métaux du groupe du platine | Court terme (≤ 2 ans) |

| Les Préoccupations en Matière de Gouvernance des Données Ralentissent le Déploiement des Capteurs Connectés au Cloud | -0.3% | Europe, Amérique du Nord et secteurs réglementés à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts d'Étalonnage et de Maintenance Limitent l'Adoption dans les Industries Sensibles aux Coûts

L'étalonnage sur le terrain tous les 90 à 180 jours coûte entre 150 et 300 USD par instrument et dépasse rapidement les dépenses matérielles sur une période de cinq ans. Une enquête de 2024 auprès de 340 transformateurs alimentaires a évalué les coûts annuels d'entretien à 18 000 USD par site, soit 2,8 fois le coût d'investissement, décourageant une couverture plus large. Les opérateurs d'entrepôts affichant des marges nettes inférieures à 5 % préfèrent les contrôles ponctuels portables aux moniteurs continus, car les contrats de service pèsent sur les budgets. La NFPA a assoupli en 2025 les intervalles des détecteurs résidentiels de monoxyde de carbone à des cycles de sept ans, mais les unités industrielles restent sur des calendriers trimestriels, cimentant cet écart de coûts.

La Dérive des Capteurs et la Durée de Vie Limitée Affectent la Fiabilité à Long Terme

Les cellules électrochimiques d'oxygène dérivent de 0,3 % par mois à température ambiante, mais ce taux quadruple sous une humidité de 40 °C, forçant le remplacement dans les trois ans. Une étude sur les systèmes de climatisation à Singapour a révélé que 18 % des 1 200 unités à oxyde métallique s'étaient écartées des spécifications en 18 mois, déclenchant de coûteuses fausses alarmes. Honeywell a signalé que la durée de vie des capteurs de sulfure d'hydrogène sur le terrain s'était raccourcie de 36 à 22 mois lors d'expositions à des pics supérieurs à 50 ppm. La règle de vieillissement accéléré de la CEI de 2024 exige désormais une perte de signal inférieure à 15 % après 1 000 heures à double concentration, élevant le niveau d'exigence en R&D pour les électrodes de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes Électrochimiques Ancrent la Sécurité Tandis que les Architectures Optiques Gagnent des Parts

Les cellules électrochimiques ont capté 32,31 % du chiffre d'affaires 2025 et restent la solution privilégiée pour les alarmes de sulfure d'hydrogène, de monoxyde de carbone et de dioxyde d'azote dans les raffineries et les stations d'épuration. Les dispositifs optiques se développent à un CAGR de 6,98 % jusqu'en 2031, les opérateurs migrant vers des têtes à infrarouge non dispersif qui prolongent les intervalles de maintenance au-delà de 24 mois.

Les capteurs à billes catalytiques, autrefois incontournables pour les gaz combustibles, tombent en dessous d'une part de 17,60 % car les règles de sécurité intrinsèque favorisent l'optique sans ignition. Les dispositifs à semi-conducteurs à oxyde métallique, représentant désormais 21,70 % de la demande, dominent les applications économiques de qualité de l'air intérieur où les prix inférieurs à 5 USD sont déterminants. Les mises à niveau de la spectroscopie infrarouge dans l'inspection des gazoducs de gaz naturel permettent la détection du méthane en parties par milliard et constituent une raison clé de l'accélération de la traction optique. Les incitations américaines à la réduction du méthane ajoutent une demande annuelle de 280 millions USD pour ces modules. Les badges mono-gaz électrochimiques dominent toujours les équipements de protection individuelle car l'épuisement de l'électrolyte génère des ventes récurrentes et des cycles de remplacement prévisibles, maintenant la robustesse du marché des capteurs chimiques en termes de revenus de consommables.

Par Technologie : L'Intégration MEMS Réduit les Coûts Tandis que les Capteurs Imprimés Ciblent les Jetables

Les variantes MEMS ont représenté 27,02 % du chiffre d'affaires 2025 en intégrant des éléments de détection et des circuits intégrés à signaux mixtes sur des puces en silicium de 5 mm. Le conditionnement au niveau de la tranche réduit les frais d'assemblage et a fait passer les moniteurs de qualité de l'air grand public sous les 50 USD. Les formats imprimés et flexibles enregistrent un CAGR de 6,86 % alors que la héliogravure en rouleau à rouleau ramène le coût unitaire à 0,10 USD pour les bandelettes de biocaptation à usage unique, ouvrant de nouvelles perspectives dans le domaine de l'athlétisme et de la médecine décentralisée.

Les unités intégrées CMOS, représentant actuellement 18,70 % de part, ajoutent un étalonnage sur puce qui réduit la nomenclature de 30 %. Les blocs infrarouges représentent environ 20,80 % de la demande, servant les systèmes de climatisation, les incubateurs et les serres où la durée de vie optique dépasse une décennie. Les lignes à ondes acoustiques de surface, environ 12,80 % de part, restent dans des rôles de défense de niche pour les alertes aux agents de guerre chimique, mais les travaux de normalisation sur les tests de choc et de vibration les rendent plus attractives pour la sécurité des transports. La norme ISO 27891 exige désormais que les puces de gaz MEMS résistent à un choc de 1 500 g sans dérive, un obstacle que la plupart des fournisseurs principaux ont franchi, renforçant la confiance des acheteurs dans les secteurs automobile et industriel.

Par Application : La Sécurité Industrielle Domine Tandis que le Diagnostic Médical Affiche la Croissance la Plus Rapide

La sécurité industrielle et le contrôle des procédés ont généré 43,12 % du chiffre d'affaires 2025 grâce aux réseaux multi-gaz obligatoires dans les espaces confinés et aux systèmes d'émissions continues sur les cheminées pétrochimiques. Le diagnostic médical enregistre le CAGR le plus rapide de 7,12 % alors que les payeurs élargissent la couverture de la surveillance continue du glucose et que les services d'urgence adoptent des cartes de lactate de soins de proximité.

La surveillance environnementale contribue à hauteur de 15,80 % en valeur grâce aux réseaux de qualité de l'air urbain et aux tests de rejet des services des eaux. Les modules d'échappement automobile et d'air habitacle, environ 11,70 % de part, progressent vers le reporting en temps réel des oxydes d'azote pour satisfaire aux normes Euro 7 et China 7. Les usages en amont du pétrole et du gaz et en raffinage, représentant désormais 10,80 % du chiffre d'affaires, s'appuient sur des cellules électrochimiques étanches de sulfure d'hydrogène aux têtes de puits et aux torchères pour maintenir l'exposition OSHA en dessous de 10 ppm. Les contrats de défense, 5,90 % de part, se concentrent sur les traces d'explosifs et les agents de guerre, renforçant la demande de capteurs à ondes acoustiques de surface haute sensibilité et de papiers colorimétriques. La transition vers les soins de santé basés sur la valeur fait de la surveillance métabolique à distance une nécessité remboursable, soutenant des expéditions de biocapteurs à deux chiffres.

Par Phase de l'Analyte : La Détection Gazeuse Domine les Revenus Tandis que la Détection Liquide Bénéficie des Mandats sur la Qualité de l'Eau

La détection gazeuse représente 61,44 % des ventes 2025, soutenue par les badges de sécurité industrielle, les stations de qualité de l'air ambiant et les diagnostics des infrastructures hydrogène. Les sondes en phase liquide croissent à un CAGR de 6,63 % car les services publics doivent surveiller le plomb, les nitrates et les phosphates à des seuils plus stricts après la mise à jour de la réglementation américaine sur l'eau potable de 2024.

La détection en phase solide, 7,90 % de part, reste l'outil des laboratoires analytiques contrôlant la contamination des sols ou la dissolution des comprimés. Les nouveaux codes hydrogène stipulent une détection électrochimique ou catalytique à 1 000 ppm en une seconde, intensifiant la R&D sur les cellules gazeuses. La Directive Européenne sur l'Eau Potable a intégré les substances per- et polyfluoroalkylées à des niveaux de nanogrammes, alimentant les innovations électrochimiques à base d'aptamères. Des projets pilotes en aquaculture montrent que la télémétrie de l'oxygène dissous et de l'ammoniac réduit la mortalité des poissons jusqu'à 18 %, indiquant un autre vecteur de croissance pour la phase liquide sur le marché des capteurs chimiques.

Analyse Géographique

L'Amérique du Nord a généré 46,55 % du chiffre d'affaires 2025, une avance construite sur les lois strictes de l'OSHA sur les espaces confinés et l'expansion de Medicare qui a ajouté 3,2 millions de bénéficiaires de la surveillance du glucose. La norme PM2,5 de 2024 a déclenché une vague de modernisation de capteurs de 340 millions USD, et le Canada a alloué 180 millions CAD (133 millions USD) pour étendre les réseaux d'ozone et de particules aux communautés éloignées.

L'Europe a contribué à 27,98 % des ventes ; son passage aux normes d'échappement Euro 7 impose une précision de ±10 % entre -40 et 85 °C, générant des commandes régulières pour les empilements électrochimiques et à l'état solide. L'Allemagne a alloué 500 millions EUR (565 millions USD) pour des stations hydrogène nécessitant chacune des détecteurs redondants à réponse inférieure à la seconde, tandis que le Royaume-Uni a abaissé la limite de formaldéhyde à 0,3 ppm, stimulant les mises à niveau dans les laboratoires.

L'Asie-Pacifique devrait surpasser toutes les régions avec un CAGR de 6,88 % jusqu'en 2031. Le réseau de 1 800 nœuds de qualité de l'air en Chine et les règles sur les COV en usine, le déploiement des Systèmes de Surveillance des Émissions à la Source en Inde et la feuille de route sur le carburant hydrogène au Japon se combinent pour débloquer des appels d'offres de plusieurs milliards de dollars. La loi sud-coréenne sur les COV dans les semi-conducteurs ajoute une demande annuelle supplémentaire de 85 millions USD. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des parts plus modestes mais évoluent vers des lois nationales de sécurité des gazoducs reposant sur des traceurs de méthane infrarouges, créant des opportunités à long terme pour les intégrateurs locaux.

Paysage Concurrentiel

La majeure partie du chiffre d'affaires 2024 a été attribuée aux cinq premiers fournisseurs, confirmant une fragmentation modérée. Les acteurs établis gèrent des verticales de bout en bout, notamment l'enroulement de cellules électrochimiques, les cycles de tranches MEMS et l'optique infrarouge, ce qui permet des marges brutes supérieures à 45 %.

L'expansion de 300 millions USD de Honeywell à Mexicali augmentera les volumes pour les réseaux de fluorure d'hydrogène des gigafactories, tandis que Siemens a intégré la ligne de gaz industriel de Sensirion dans sa plateforme SIMATIC suite à un accord de 85 millions EUR (96 millions USD). L'étalonnage piloté par logiciel est le nouveau facteur de différenciation : la compensation de dérive par IA prolonge les intervalles de service à 180 jours et réduit le coût de possession pour les entrepôts sensibles aux budgets. Alphasense a déposé 14 brevets en 2024 sur des électrodes nanostructurées qui améliorent les limites de détection d'un ordre de grandeur.

Les partenariats cloud ont également progressé ; Sensirion a ajouté des connexions natives à AWS IoT Core et Azure IoT Hub afin que les clients exploitent les flottes de capteurs pour des analyses prédictives. La réglementation agit à la fois comme un fossé et un catalyseur pour les entreprises disposant de laboratoires IECEx et IVDR internes, intégrant de nouveaux analytes plus rapidement, tandis que les spécialistes de niche peuvent se démarquer par leur rapidité d'exécution pour les services de tests tiers. Dans l'ensemble, l'accent stratégique se déplace vers la sécurité de l'hydrogène, les mandats sur la qualité de l'air intérieur et la biocaptation médicale.

Leaders du Secteur des Capteurs Chimiques

Alphasense Limited

Figaro Engineering Inc.

Membrapor AG

Sensirion AG

Aeroqual Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Bosch Sensortec a lancé la production en série d'une ligne de capteurs de formaldéhyde MEMS dans son usine de Dresde sur tranches de 300 mm, ciblant les applications de maison intelligente et d'air habitacle automobile avec des coûts unitaires inférieurs à 3 USD.

- Août 2025 : Alphasense Limited a déployé une suite d'étalonnage prédictif basée sur le cloud qui prolonge les intervalles de maintenance sur le terrain pour les capteurs électrochimiques de gaz toxiques de 90 jours à 180 jours, avec des déploiements pilotes dans 12 usines chimiques européennes.

- Mars 2025 : Sensirion AG a commencé les livraisons commerciales de son capteur électrochimique de CO₂ miniaturisé de 10 mm × 10 mm, livrant un lot initial de 50 000 unités à trois fabricants d'équipements de ventilateurs et d'appareils d'anesthésie.

- Janvier 2025 : Honeywell International a commencé la construction de son expansion de 300 millions USD à Mexicali, au Mexique, ajoutant des lignes d'assemblage entièrement automatisées pour les détecteurs de fluorure d'hydrogène, d'ammoniac et de silane destinés aux gigafactories de batteries et aux usines de semi-conducteurs.

Portée du Rapport sur le Marché Mondial des Capteurs Chimiques

Le Rapport sur le Marché des Capteurs Chimiques est segmenté par Type de Produit (Capteurs Électrochimiques, Capteurs Optiques, Capteurs à Billes Catalytiques/Pellistors, Capteurs à Semi-conducteurs, Autre Type de Produit), Technologie (Capteurs Intégrés CMOS, Capteurs à Base de MEMS, Capteurs NDIR et Infrarouges, Capteurs SAW et Acoustiques, Capteurs Imprimés/Flexibles), Application (Sécurité Industrielle et Contrôle des Procédés, Surveillance Environnementale, Diagnostic Médical, Émissions Automobiles et Air Habitacle, Exploration et Raffinage Pétroliers et Gaziers, Sécurité Intérieure et Défense, Autre Application), Phase de l'Analyte (Phase Gazeuse, Phase Liquide, Phase Solide) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Capteurs Électrochimiques |

| Capteurs Optiques |

| Capteurs à Billes Catalytiques/Pellistors |

| Capteurs à Semi-conducteurs |

| Autre Type de Produit |

| Capteurs Intégrés CMOS |

| Capteurs à Base de MEMS |

| Capteurs NDIR et Infrarouges |

| Capteurs SAW et Acoustiques |

| Capteurs Imprimés/Flexibles |

| Sécurité Industrielle et Contrôle des Procédés |

| Surveillance Environnementale |

| Diagnostic Médical |

| Émissions Automobiles et Air Habitacle |

| Exploration et Raffinage Pétroliers et Gaziers |

| Sécurité Intérieure et Défense |

| Autre Application |

| Phase Gazeuse |

| Phase Liquide |

| Phase Solide |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Capteurs Électrochimiques | ||

| Capteurs Optiques | |||

| Capteurs à Billes Catalytiques/Pellistors | |||

| Capteurs à Semi-conducteurs | |||

| Autre Type de Produit | |||

| Par Technologie | Capteurs Intégrés CMOS | ||

| Capteurs à Base de MEMS | |||

| Capteurs NDIR et Infrarouges | |||

| Capteurs SAW et Acoustiques | |||

| Capteurs Imprimés/Flexibles | |||

| Par Application | Sécurité Industrielle et Contrôle des Procédés | ||

| Surveillance Environnementale | |||

| Diagnostic Médical | |||

| Émissions Automobiles et Air Habitacle | |||

| Exploration et Raffinage Pétroliers et Gaziers | |||

| Sécurité Intérieure et Défense | |||

| Autre Application | |||

| Par Phase de l'Analyte | Phase Gazeuse | ||

| Phase Liquide | |||

| Phase Solide | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du Marché des Capteurs Chimiques ?

La taille du Marché des Capteurs Chimiques est de 28,86 milliards USD en 2026 et devrait enregistrer un CAGR de 5,86 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du Marché des Capteurs Chimiques ?

Smiths Detection Inc., General Electric Co., MSA Safety Incorporated, Pepperl+Fuchs Group et Honeywell International Inc. sont les principales entreprises opérant sur le Marché des Capteurs Chimiques.

Quelle est la région à la croissance la plus rapide sur le Marché des Capteurs Chimiques ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché des Capteurs Chimiques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Capteurs Chimiques.

Quelles années ce Marché des Capteurs Chimiques couvre-t-il ?

Le rapport couvre la taille historique du Marché des Capteurs Chimiques pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du Marché des Capteurs Chimiques pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: