Taille et part du marché des barres énergétiques en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.05 Milliards de dollars |

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres énergétiques en Asie-Pacifique par Mordor Intelligence

La taille du marché des barres énergétiques en Asie-Pacifique était évaluée à 1,05 milliard USD en 2025 et devrait croître de 1,15 milliard USD en 2026 pour atteindre 1,83 milliard USD d'ici 2031, à un TCAC de 9,74 % durant la période de prévision (2026-2031). Cela représente un TCAC solide de 9,86 %, qui dépasse les taux de croissance de nombreux autres segments de l'alimentation emballée dans la région. L'expansion rapide du marché est portée par plusieurs facteurs clés, notamment l'augmentation de la population urbaine, l'allongement des heures de travail, la hausse du revenu disponible de la classe moyenne, une conscience accrue de la santé et une demande croissante pour des options alimentaires pratiques et nutritives. Le marché bénéficie d'une forte progression de la participation aux activités sportives et de remise en forme dans la région, ce qui a entraîné une demande accrue pour les barres énergétiques en tant qu'option de collation rapide et saine. Par ailleurs, les entreprises reformulent activement leurs produits pour s'aligner sur les préférences des consommateurs pour des collations faibles en sucre et riches en protéines, tandis que les cadres réglementaires favorisent de plus en plus ces alternatives plus saines. Ces facteurs créent collectivement un environnement favorable à la croissance du marché. Les multinationales témoignent de leur confiance dans le potentiel du marché en investissant dans des installations de fabrication automatisées dans des pays clés tels que la Chine, l'Inde et l'Indonésie. Ces investissements améliorent non seulement l'efficacité de la production, mais témoignent également d'un engagement à long terme pour développer les opérations dans la région. En outre, l'intégration d'ingrédients d'origine régionale, tels que les isolats de soja du Japon et les noix d'Asie du Sud-Est, contribue à réduire les risques liés à la chaîne d'approvisionnement et garantit un approvisionnement régulier en matières premières. La tendance à la premiumisation ouvre des sources de revenus supplémentaires, car les consommateurs de marchés tels que le Japon, la Corée du Sud et la Chine urbaine sont de plus en plus disposés à payer un prix premium pour des barres énergétiques présentant des allégations d'étiquetage propre, des ingrédients biologiques et des bénéfices fonctionnels pour la santé. Cette volonté d'investir dans des produits de haute qualité soutient une rentabilité durable pour les fabricants, même face à la volatilité des prix des matières premières. Dans l'ensemble, ces dynamiques positionnent le marché des barres énergétiques en Asie-Pacifique pour une croissance robuste et un succès à long terme.

Principaux enseignements du rapport

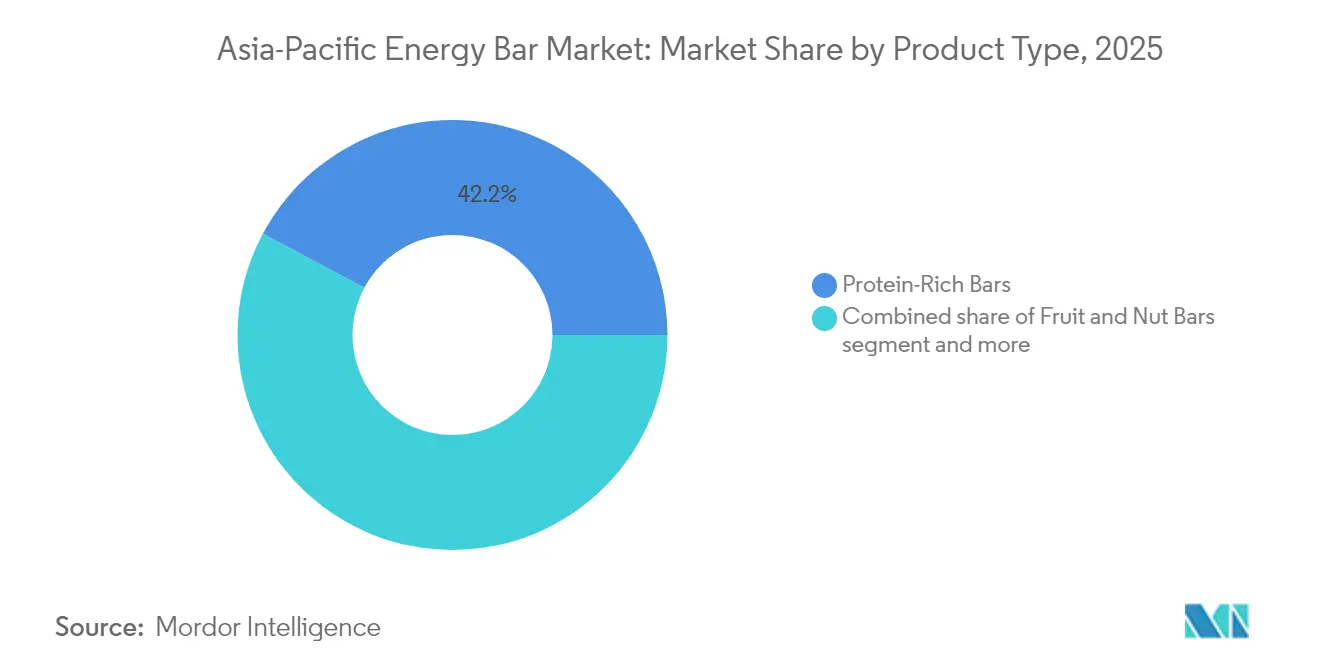

- Par type de produit, les barres riches en protéines détenaient 42,19 % de la part de marché des barres énergétiques en 2025, et les barres aux fruits et aux noix devraient se développer à un TCAC de 9,93 % jusqu'en 2031.

- Par profil de saveur, les variantes à base de chocolat représentaient 51,88 % du chiffre d'affaires 2025, tandis que les saveurs fruitées sont en passe d'enregistrer le TCAC le plus rapide, soit 10,09 %, jusqu'en 2031.

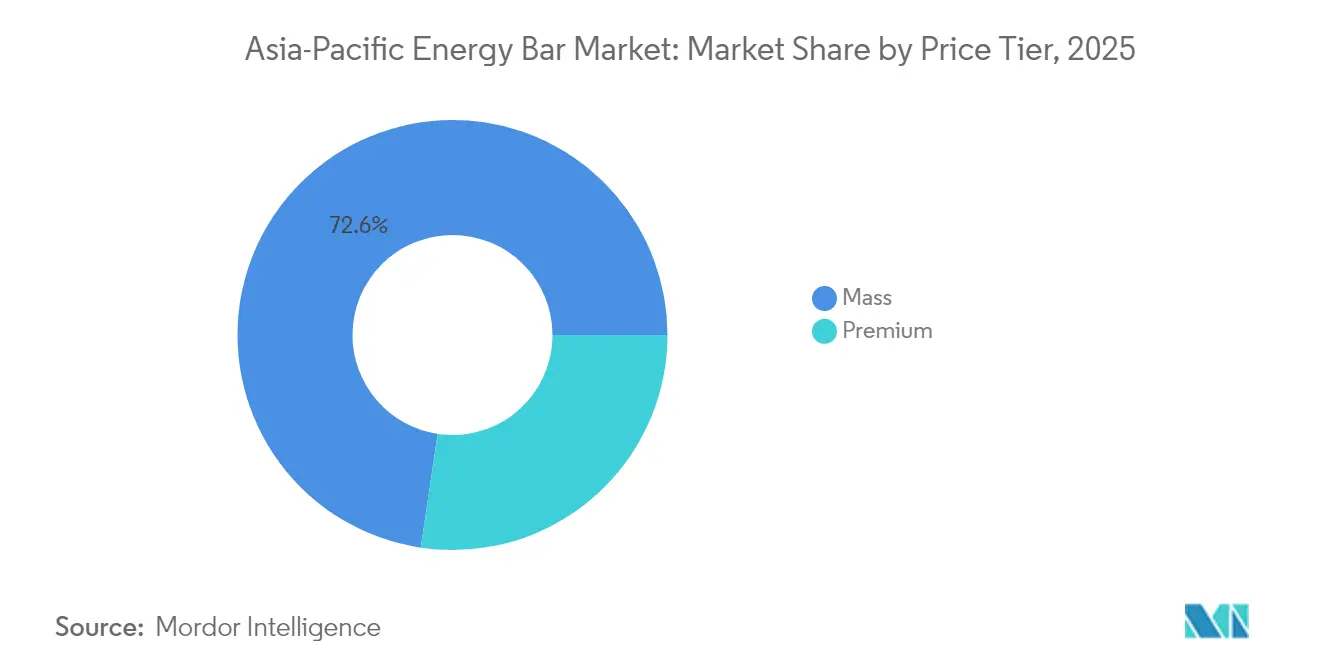

- Par niveau de prix, le segment grande consommation représentait 72,64 % des ventes 2025, et le segment premium devrait croître à un TCAC de 10,21 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont généré 41,72 % de la valeur 2025, mais le commerce en ligne devrait prendre la tête avec un TCAC de 10,49 % jusqu'en 2031.

- Par géographie, la Chine a représenté 34,87 % du chiffre d'affaires en 2025, tandis que l'Inde devrait afficher le TCAC le plus élevé, soit 10,72 %, sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres énergétiques en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la conscience sanitaire et demande de nutrition pratique | +2.5% | Mondial, avec la plus forte adoption dans les zones urbaines de Chine, d'Inde, du Japon et de Corée du Sud | Moyen terme (2-4 ans) |

| Essor de la participation aux sports et aux activités de remise en forme et des adhésions aux salles de sport | +1.8% | Inde, Chine, Asie du Sud-Est comme marchés principaux ; répercussions sur l'Australie et la Nouvelle-Zélande | Moyen terme (2-4 ans) |

| L'essor de la consommation de collations en déplacement s'aligne sur les modes de vie urbains chargés | +1.5% | Centres urbains en Chine, en Inde, au Japon, en Corée du Sud, à Singapour et en Thaïlande | Court terme (≤ 2 ans) |

| Préférence pour les ingrédients à étiquetage propre, naturels et biologiques | +1.2% | Japon, Corée du Sud, Australie, Chine urbaine et Inde | Moyen terme (2-4 ans) |

| Croissance des barres énergétiques à base végétale avec des ingrédients régionaux | +1.0% | Inde, Asie du Sud-Est, avec une adoption précoce au Japon et en Australie | Long terme (≥ 4 ans) |

| Initiatives gouvernementales promouvant de saines habitudes alimentaires | +0.8% | Thaïlande, Inde, Chine (programmes nationaux de nutrition et programmes d'alimentation scolaire) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la conscience sanitaire et demande de nutrition pratique

Les professionnels urbains s'appuient de plus en plus sur les barres énergétiques comme substituts de repas pratiques lors de leurs journées de travail chargées, en privilégiant les bénéfices fonctionnels par rapport au goût. Ces consommateurs soucieux de leur santé ne recherchent pas simplement n'importe quelle barre énergétique ; ils cherchent activement des produits qui correspondent à leurs objectifs de santé et sont prêts à payer un prix premium pour de telles offres. Plus précisément, 75 % de ces consommateurs sont disposés à dépenser davantage pour des barres énergétiques mettant en avant une teneur élevée en protéines ou favorisant la santé digestive. Cette volonté d'investir dans des produits axés sur la santé a entraîné des changements significatifs dans le secteur. Selon l'Alliance asiatique de l'alimentation et des boissons (AFBA), en 2024, pas moins de 96 % des entreprises du secteur alimentaire et des boissons reformulent leurs produits pour répondre à ces exigences de santé en constante évolution[1]Source : Alliance asiatique de l'alimentation et des boissons (AFBA), « Le défi de la reformulation », afba.co. De plus, les consommateurs manifestent une disposition à payer des prix 10 à 20 % plus élevés pour des produits aux profils nutritionnels améliorés. La demande croissante pour les aliments fonctionnels, notamment ceux enrichis en vitamines, minéraux et composés bioactifs, souligne cette tendance. Cette convergence entre la volonté des consommateurs d'investir dans la santé, le soutien réglementaire aux allégations de santé et les efforts proactifs de reformulation des fabricants crée une trajectoire de demande soutenue. Contrairement aux modes de santé éphémères, cet élan reflète un changement plus profond et à long terme dans les préférences des consommateurs et les pratiques du secteur.

Essor de la participation aux sports et aux activités de remise en forme et des adhésions aux salles de sport

La culture du fitness en plein essor dans la région Asie-Pacifique stimule considérablement la demande de barres énergétiques riches en protéines. En Inde, des marques telles que MuscleBlaze, RiteBite et Yoga Bar élargissent leur présence sur le marché de la nutrition en vente directe aux consommateurs en utilisant des stratégies de distribution axées sur le numérique et des partenariats avec des influenceurs. La génération Z et les millennials accordent de plus en plus la priorité à la teneur en protéines par rapport aux autres facteurs nutritionnels. L'expansion des centres de fitness, des clubs de santé, des salles de sport et des studios de yoga dans toute la région Asie-Pacifique stimule directement le besoin d'options de nutrition portables avant et après l'entraînement, notamment les barres énergétiques et protéinées. Par exemple, le Bureau australien des statistiques a signalé que l'Australie comptait 7 313 centres de santé et de fitness et salles de sport opérationnels en 2024[2]Source : Bureau australien des statistiques, « Dénombrement des entreprises australiennes, y compris les entrées et sorties », abs.gov.au. Les barres énergétiques, positionnées comme des produits clés de nutrition sportive, offrent des avantages tels qu'une énergie soutenue, des protéines réparatrices musculaires, des fibres ajoutées et des micronutriments essentiels, s'alignant sur les objectifs de performance des utilisateurs de salles de sport et des athlètes. De plus, les salles de sport et les studios de fitness constituent des points de vente au détail essentiels pour les barres énergétiques, les exposant souvent dans les zones d'accueil ou dans les distributeurs automatiques, convertissant ainsi efficacement le trafic des salles de sport en achats impulsifs. La communauté fitness férue de technologie favorise également le commerce électronique et les modèles d'abonnement pour la nutrition sportive, stimulant les ventes en ligne de barres énergétiques et protéinées via diverses plateformes et sites web de marques.

L'essor de la consommation de collations en déplacement s'aligne sur les modes de vie urbains chargés

Le marché des barres énergétiques en Asie-Pacifique connaît une croissance portée par les modes de vie urbains chargés qui stimulent la demande d'options alimentaires portables, nutritives et permettant de gagner du temps. Les barres énergétiques, connues pour être compactes et stables à température ambiante, sont de plus en plus perçues comme des alternatives plus saines aux collations impulsives traditionnelles. Avec des horaires de travail exigeants et l'essor des modèles de travail hybrides, de nombreux consommateurs en Asie adoptent les collations pour remplacer ou compléter les repas, une tendance désignée sous le terme de « snackification ». Dans ce contexte, les barres énergétiques et nutritionnelles constituent des choix pratiques pour le petit-déjeuner, la matinée ou l'après-midi, offrant satiété et énergie sans nécessiter de préparation. Les consommateurs urbains privilégient les formats à emporter, faciles à consommer dans les transports, au bureau ou entre deux réunions. Les barres énergétiques, conçues avec un emballage individuel et peu salissantes, répondent efficacement à ce besoin. Elles fournissent des calories et des macronutriments en portions contrôlées, séduisant les personnes soucieuses de gérer leur poids et leur apport énergétique tout en grignotant plus fréquemment. Selon la Banque mondiale, 66 % de la population chinoise vivait dans des zones urbaines en 2024[3]Source : Banque mondiale, « Population urbaine (% de la population totale) - Chine », worldbank.org. À mesure que les heures de travail augmentent dans les villes de premier et deuxième rang, le temps consacré à la préparation des repas se réduit. Cette tendance fait des barres stables à température ambiante et riches en nutriments une solution pratique pour les navetteurs et les employés de bureau.

Préférence pour les ingrédients à étiquetage propre, naturels et biologiques

Les consommateurs examinent de plus en plus les listes d'ingrédients avec une rigueur sans précédent, poussant les fabricants à reformuler leurs produits pour répondre à ces attentes élevées ou risquer de perdre leur pertinence sur un marché concurrentiel. Ce changement de comportement est renforcé par des évolutions réglementaires significatives sur les principaux marchés. En 2024, l'Agence thaïlandaise de l'alimentation et des médicaments a introduit des directives actualisées sur les allégations de santé conçues pour améliorer la transparence et garantir un étiquetage précis des produits. De même, le BPOM indonésien a imposé des exigences d'étiquetage plus strictes pour renforcer la confiance des consommateurs, tandis que la norme chinoise GB 2760-2024 a imposé des restrictions plus sévères sur les additifs alimentaires autorisés afin de donner la priorité à la sécurité et à la conformité. La demande croissante de produits à étiquetage propre a alimenté la premiumisation de cette catégorie, créant un marché nettement bifurqué. Les marques de grande consommation sont confrontées à des pressions sur les marges à mesure qu'elles s'adaptent à ces changements, tandis que les marques premium et les nouveaux entrants exploitent cette tendance pour s'assurer une part disproportionnée de la valeur du marché, intensifiant encore davantage la concurrence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations des consommateurs concernant les ingrédients artificiels et les conservateurs | -0.5% | Japon, Corée du Sud et Australie | Court terme (≤ 2 ans) |

| Manque de sensibilisation aux bénéfices des barres énergétiques dans les zones rurales | -0.3% | Inde rurale, Indonésie, Thaïlande, Philippines | Moyen terme (2-4 ans) |

| La volatilité des prix des matières premières perturbe la stabilité de la chaîne d'approvisionnement | -0.6% | Singapour, Hong Kong | Court terme (≤ 2 ans) |

| Des réglementations sanitaires et de sécurité strictes augmentent la complexité opérationnelle | -0.4% | Inde (FSSAI), Chine (normes GB), Thaïlande (Agence de l'alimentation et des médicaments), Indonésie (BPOM) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des consommateurs concernant les ingrédients artificiels et les conservateurs

Les fabricants sont sous pression, car le durcissement de la réglementation et l'opposition des consommateurs aux additifs artificiels les contraignent à reformuler leurs produits. Ces ajustements augmentent les coûts, comprimant les marges et retardant les lancements de produits. La norme chinoise GB 2760-2024 impose des limites plus strictes sur les additifs alimentaires autorisés, obligeant les fabricants à remplacer les conservateurs synthétiques par des alternatives naturelles souvent plus coûteuses et ayant une durée de conservation plus courte. En 2024, Hong Kong a révisé sa réglementation sur les conservateurs, introduisant des exigences d'étiquetage plus strictes et des limites maximales de résidus pour les benzoates et les sorbates, couramment utilisés dans les barres énergétiques. Le rapport 2024 de la FAO sur l'état des marchés des produits de base a mis en évidence le statut de l'Asie en tant qu'importateur net d'aliments ultra-transformés. Cette constatation, associée aux préoccupations concernant l'exposition aux additifs, a incité les gouvernements à renforcer les contrôles à l'importation. Les consommateurs examinent de plus en plus les listes d'ingrédients, et les produits contenant des additifs artificiels font face à un rejet immédiat, en particulier parmi les acheteurs soucieux de leur santé. Cette tendance est particulièrement marquée au Japon et en Corée du Sud, où la transparence est très valorisée. Les fabricants sur ces marchés font face à des risques réputationnels significatifs si des ingrédients synthétiques sont détectés. Cependant, le défi de la reformulation affecte de manière disproportionnée les petits et moyens producteurs, qui ne disposent pas des ressources en recherche et développement ni des avantages en matière de chaîne d'approvisionnement des multinationales. Cette situation crée un avantage concurrentiel pour les acteurs établis sur le marché.

La volatilité des prix des matières premières perturbe la stabilité de la chaîne d'approvisionnement

La volatilité des prix des matières premières continue de comprimer les marges bénéficiaires, contraignant les fabricants à prendre des décisions difficiles : absorber eux-mêmes les coûts croissants ou les répercuter sur des consommateurs très sensibles aux variations de prix. Selon les Perspectives agricoles OCDE-FAO 2024-2033, la demande de noix et d'ingrédients protéinés en Inde et en Asie du Sud-Est devrait croître à un rythme dépassant les capacités de production nationales. Ce déséquilibre devrait accroître la dépendance aux importations, exposant ainsi ces marchés à des risques plus importants liés aux fluctuations monétaires. Par ailleurs, les prix de l'huile de soja et de l'huile de palme ont connu des hausses significatives, principalement sous l'effet des mandats sur le biodiesel dans des pays tels que le Brésil, l'Indonésie et les États-Unis. Ces mandats détournent les huiles alimentaires de la production alimentaire vers la production de carburant, resserrant encore davantage l'offre. Les fabricants qui adoptent des stratégies d'approvisionnement diversifiées et mettent en œuvre des mécanismes de couverture efficaces sont susceptibles de gérer cette volatilité plus efficacement que ceux qui dépendent fortement des marchés au comptant et de sources d'ingrédients à origine unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres protéinées dominent mais les variantes aux fruits et aux noix gagnent du terrain

En 2025, les barres riches en protéines ont obtenu une part dominante de 42,19 % du marché, portées par les amateurs de fitness, les utilisateurs de substituts de repas et les fans de nutrition sportive qui privilégient la densité nutritionnelle par rapport à la saveur. La Tofu Bar de Pulmuone, une offre à base de protéines de soja entier du Japon, a atteint le cap des 70 millions d'unités vendues en juillet 2024. Avec une présence dans plus de 30 000 magasins, elle souligne le potentiel des barres protéinées à pénétrer le marché de masse, surtout lorsqu'elles sont commercialisées comme des articles de bien-être quotidien plutôt que comme des compléments sportifs exclusifs. Le segment des barres protéinées bénéficie d'un effet de halo à mesure que la nutrition sportive gagne une acceptation grand public, consolidant davantage sa position sur le marché. Cette normalisation de la nutrition sportive au-delà des athlètes dédiés a élargi la base de consommateurs pour les barres protéinées, en faisant un incontournable pour les personnes recherchant des options pratiques et riches en nutriments dans leur quotidien.

Cependant, les barres céréalières et granola, qui répondent aux besoins de substituts de petit-déjeuner et de collations pour enfants, font face à des pressions sur les marges à mesure que les consommateurs optent de plus en plus pour des alternatives riches en protéines ou à base de fruits. Les barres aux fruits et aux noix devraient croître à un TCAC soutenu de 9,93 % de 2026 à 2031, portées par leur positionnement à étiquetage propre et leurs ingrédients d'origine végétale. Ces attributs résonnent auprès des consommateurs soucieux de leur santé qui valorisent la naturalité perçue par rapport à la concentration en protéines. Alors que les barres protéinées dominent le marché, les barres aux fruits et aux noix captent un segment différent de consommateurs recherchant l'indulgence sans culpabilité. Cette dynamique crée une trajectoire de croissance bifurquée, mettant en lumière l'innovation aux deux extrémités du spectre fonctionnel. L'évolution des préférences des consommateurs met en évidence des opportunités pour les marques d'innover et de répondre à des besoins diversifiés au sein du marché des barres fonctionnelles.

Par profil de saveur : le chocolat domine mais les variantes fruitées progressent rapidement

Les barres à base de chocolat ont commandé une part de 51,88 % du marché en 2025, soulignant une inclination des consommateurs vers des saveurs indulgentes qui non seulement masquent l'amertume des isolats de protéines, mais procurent également une satisfaction sensorielle. Cependant, les barres à base de fruits devraient dépasser leurs homologues au chocolat, affichant un taux de croissance projeté de 10,09 % de TCAC de 2026 à 2031. Cette croissance est attribuée à leur attrait d'étiquetage propre et à leur douceur naturelle, qui résonnent fortement auprès des consommateurs soucieux de leur santé. Les barres à base de noix et de graines, bien que positionnées à un niveau premium en raison de coûts d'ingrédients plus élevés, répondent à la demande croissante de nutrition à base d'aliments entiers. Pendant ce temps, des saveurs comme les variantes salées et régionales restent expérimentales mais offrent aux marques des opportunités de s'affranchir de la domination chocolat-fruits. Lors du FBIF 2024, Angel Yeast, en collaboration avec ffit8, a dévoilé une barre protéinée au nougat, se distinguant en incorporant des protéines de levure, une rupture avec les isolats de lactosérum ou de soja habituels.

Les préférences de saveur sont davantage dictées par les occasions de consommation que par une préférence absolue. Le chocolat domine les achats impulsifs et les collations pour enfants, tandis que les barres à base de fruits sont privilégiées pour les collations axées sur la santé. Les options à base de noix et de graines répondent aux besoins de ceux qui recherchent des substituts de repas premium. Cette segmentation suggère que les fabricants auraient intérêt à maintenir un portefeuille multi-références diversifié plutôt que de se concentrer sur une plateforme de saveur unique. En répondant aux besoins variés des consommateurs et aux différentes occasions, les marques peuvent mieux se positionner dans un paysage de marché concurrentiel.

Par niveau de prix : la grande consommation domine mais le premium capte une croissance disproportionnée

En 2025, les produits de grande consommation dominaient le marché, représentant une part de 72,64 %. Cette tendance met en évidence la forte sensibilité aux prix sur les marchés en développement d'Asie-Pacifique, où les revenus par habitant restent inférieurs à ceux des économies développées. Les barres de niveau premium devraient croître à un TCAC de 10,21 % de 2026 à 2031, dépassant la croissance de la grande consommation de 153 points de base. Cette croissance est portée par l'expansion de la classe moyenne et une volonté croissante de payer pour des bénéfices fonctionnels. Une étude européenne sur les consommateurs réalisée en 2024 a révélé que les consommateurs sont prêts à payer des prix premium pour des barres de collation fonctionnelles présentant des attributs de santé. Cette disposition se reflète sur les marchés d'Asie-Pacifique, où les revenus disponibles augmentent à un rythme plus rapide que dans les économies matures. Aux Philippines, le marché des collations a enregistré des frais de référencement d'environ 100 USD par référence par magasin, créant des barrières à l'entrée qui favorisent les marques établies disposant d'une certaine échelle. Cependant, ces barrières incitent également au positionnement premium pour justifier les marges des distributeurs.

La tendance à la premiumisation n'est toutefois pas uniforme dans toute la région. Des marchés tels que le Japon, la Corée du Sud et la Chine urbaine affichent la plus forte disposition à payer pour des produits premium. En revanche, les marchés sensibles aux prix comme l'Indonésie, la Thaïlande et l'Inde rurale nécessitent des offres de grande consommation pour atteindre une pénétration en volume. Cette disparité suggère que les entrants multinationaux pourraient bénéficier de l'adoption d'une stratégie à double marque pour répondre aux dynamiques de marché diverses au sein de la région. En tirant parti de produits premium sur les marchés aisés et d'offres de grande consommation dans les zones sensibles aux prix, les entreprises peuvent optimiser leur présence sur le marché et répondre efficacement aux préférences variées des consommateurs.

Par canal de distribution : les supermarchés dominent mais le commerce électronique perturbe le marché

En 2025, les supermarchés et hypermarchés commandaient une part de 41,72 % du marché, capitalisant sur la visibilité en rayon, la dynamique des achats impulsifs et les habitudes d'achat ancrées des consommateurs. Les supérettes, répondant aux besoins des consommateurs en déplacement, exploitent efficacement le trafic des navetteurs. Les magasins spécialisés, quant à eux, se concentrent sur les amateurs d'aliments santé, offrant des sélections soigneusement choisies et des conseils d'experts. D'autres canaux, tels que les salles de sport, les pharmacies et les distributeurs automatiques, bien que de niche, offrent un accès ciblé aux consommateurs ayant des intentions spécifiques. Ces divers canaux de distribution reflètent l'évolution des préférences des consommateurs et leurs comportements d'achat variés.

De 2026 à 2031, le commerce en ligne devrait prendre la tête avec un TCAC robuste de 10,49 %, stimulé par l'essor des plateformes de commerce rapide, l'attrait du commerce social et les modèles de vente directe aux consommateurs qui contournent les obstacles traditionnels du commerce de détail. Le paysage de la distribution se fragmente : si les supermarchés génèrent du volume, ils exigent également des frais de référencement et des promotions qui peuvent comprimer les marges. Les plateformes de commerce électronique favorisent des relations directes avec les consommateurs, mais nécessitent des investissements importants en marketing numérique. Les supérettes excellent dans les ventes impulsives à forte marge, mais offrent une gamme limitée de références. Cet environnement dynamique contraint les fabricants à adopter des stratégies omnicanales, en s'éloignant de la dépendance à un seul canal dominant.

Analyse géographique

En 2025, la Chine représentait 34,87 % du marché mondial des collations, maintenant sa position de première géographie par chiffre d'affaires. Cependant, le marché ralentit à mesure que l'urbanisation se stabilise et que les réglementations sanitaires se durcissent. La croissance de la population urbaine et la sensibilisation accrue à la santé en Chine stimulent la demande de collations riches en protéines et faibles en calories, les consommateurs privilégiant les produits aux allégations naturelles. Les entreprises nationales se développent rapidement : en novembre 2024, Qiaqia Food a inauguré sa 11e usine à Baotou, en Mongolie intérieure, portant sa capacité de production annuelle à 39 000 tonnes métriques de graines de tournesol et 6 000 tonnes métriques de noix. Dans le même temps, les défis réglementaires s'intensifient : la norme chinoise GB 2760-2024 impose des limites plus strictes sur les additifs alimentaires, les coûts de conformité créant des avantages pour les grands acteurs par rapport aux startups.

L'Inde devrait croître à un TCAC solide de 10,72 % de 2026 à 2031, ce qui en fait la géographie à la croissance la plus rapide parmi les principaux marchés. Cette croissance est portée par l'adoption croissante de la nutrition sportive, l'essor de la distribution en vente directe aux consommateurs et l'expansion de la classe moyenne. En décembre 2024, Zydus Wellness a acquis Naturell India (RiteBite Max Protein), marquant une consolidation sur un marché auparavant fragmenté. Les acteurs clés du marché comprennent désormais Yoga Bar, RiteBite, The Whole Truth, EAT Anytime, MuscleBlaze et HealthKart. La croissance rapide des plateformes de commerce rapide en Inde a transformé les barres énergétiques d'achats planifiés en achats impulsifs, avec des délais de livraison aussi courts que 10 à 15 minutes. L'Autorité indienne de sécurité et de normes alimentaires (FSSAI) applique des exigences d'étiquetage et de licence pour les nutraceutiques, garantissant la qualité des produits et favorisant la confiance des consommateurs, bien que ces réglementations tendent à favoriser les acteurs établis en raison des coûts de conformité associés.

Le Japon et la Corée du Sud sont des marchés matures axés sur les produits premium, où l'innovation et les allégations fonctionnelles sont des facteurs de différenciation clés. En mai 2024, Otsuka Pharmaceutical de Corée du Sud a lancé SOYJOY, le distribuant via des plateformes en ligne et des points de vente santé et beauté pour séduire les consommateurs soucieux de leur santé à la recherche d'options à faible indice glycémique. L'Asie du Sud-Est, notamment des pays comme la Thaïlande, l'Indonésie et Singapour, affiche des tendances de croissance fragmentées. Pendant ce temps, l'Australie et la Nouvelle-Zélande, bien que marchés plus petits, présentent des segments à haute valeur ajoutée. Ces régions bénéficient de canaux de vente au détail d'aliments santé bien établis et de consommateurs prêts à payer un prix premium pour des produits à étiquetage propre et biologiques, même si les données spécifiques sur la taille du marché pour ces géographies restent limitées.

Paysage concurrentiel

Le marché des barres énergétiques en Asie-Pacifique est modérément consolidé, avec des multinationales de l'alimentation en concurrence avec des acteurs locaux agiles sur différents niveaux de prix et canaux de distribution. Les stratégies diffèrent selon la maturité du marché : en Chine et en Inde, les multinationales privilégient la fabrication locale et l'adaptation des saveurs, tandis qu'au Japon et en Corée du Sud, la différenciation est portée par l'innovation dans les ingrédients fonctionnels et le positionnement premium. L'investissement de 1,3 milliard USD de PepsiCo dans une base de production alimentaire au Shaanxi et son partenariat avec Jiangsu Rilong Food pour renforcer la marque Quaker dans le segment de la nutrition céréalière en Chine illustrent cette orientation vers le renforcement des capacités.

Les opportunités de croissance comprennent les marchés ruraux en Inde, en Indonésie et aux Philippines, où la sensibilisation aux bénéfices des barres énergétiques reste limitée, ainsi que la premiumisation au Japon, en Corée du Sud et dans la Chine urbaine, où les consommateurs sont prêts à payer pour des allégations fonctionnelles et des ingrédients à étiquetage propre. Les perturbateurs émergents exploitent les modèles de vente directe aux consommateurs, le commerce social et les partenariats avec des influenceurs pour contourner les défis traditionnels du commerce de détail. Le marché des barres énergétiques en Asie-Pacifique est très concurrentiel, avec des acteurs clés notamment Clif Bar and Company, Abbott Laboratories, General Mills, Inc., Kellanova et PROBAR LLC. Les entreprises emploient des stratégies telles que le développement de nouveaux produits et les fusions-acquisitions pour répondre aux demandes des consommateurs.

La technologie remodèle la concurrence via les plateformes de commerce électronique, la logistique rapide et la personnalisation basée sur les données. Les fabricants adoptent l'automatisation pour atténuer la volatilité des prix des matières premières. La conformité réglementaire devient un avantage concurrentiel : les restrictions sur les additifs de la norme GB 2760-2024 en Chine, les exigences de licence FSSAI en Inde et les réglementations sur les allégations de santé de l'Agence thaïlandaise de l'alimentation et des médicaments créent des barrières qui favorisent les acteurs établis disposant d'une solide expertise réglementaire par rapport aux startups. Le paysage concurrentiel se divise en deux segments : les acteurs d'envergure axés sur la portée de la distribution et l'efficacité des coûts, et les perturbateurs premium mettant l'accent sur l'innovation, les allégations fonctionnelles et l'engagement direct avec les consommateurs, laissant peu de place aux marques non différenciées.

Leaders du secteur des barres énergétiques en Asie-Pacifique

General Mills, Inc.

Probar LLC

Clif Bar and Company

Kellanova

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Phab a lancé la première barre protéinée salée d'Inde, inspirée de la collation de rue emblématique, le Bhel. Cet ajout à la nouvelle collection Street de Phab réinvente l'une des collations les plus appréciées du pays en une alternative portable, riche en protéines et plus saine.

- Octobre 2024 : Zydus Wellness Limited a acquis Naturell India Pvt. Ltd., le fabricant des barres énergétiques RiteBite Max Protein. Cette acquisition renforce le marché fragmenté des barres protéinées en Inde et permet à Zydus d'élargir son réseau de distribution via le commerce moderne et les canaux de commerce électronique.

- Juillet 2024 : Angel Yeast, leader mondial dans la production de levure, s'est associé à la marque axée sur la santé ffit8 pour lancer deux produits innovants : la barre protéinée au nougat et la collation nougat protéinée, toutes deux enrichies avec les protéines de haute qualité d'Angel Yeast.

Périmètre du rapport sur le marché des barres énergétiques en Asie-Pacifique

| Barres céréalières/granola |

| Barres riches en protéines |

| Barres aux fruits et aux noix |

| Barres à base de chocolat |

| Barres à base de fruits |

| Barres à base de noix et de graines |

| Autres saveurs |

| Grande consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Supérettes |

| Commerce en ligne |

| Magasins spécialisés |

| Autres canaux de distribution |

| Chine |

| Japon |

| Inde |

| Thaïlande |

| Singapour |

| Indonésie |

| Corée du Sud |

| Australie |

| Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par type de produit | Barres céréalières/granola |

| Barres riches en protéines | |

| Barres aux fruits et aux noix | |

| Par profil de saveur | Barres à base de chocolat |

| Barres à base de fruits | |

| Barres à base de noix et de graines | |

| Autres saveurs | |

| Par niveau de prix | Grande consommation |

| Premium | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Supérettes | |

| Commerce en ligne | |

| Magasins spécialisés | |

| Autres canaux de distribution | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des barres énergétiques en Asie-Pacifique d'ici 2031 ?

Il devrait atteindre 1,83 milliard USD, contre 1,05 milliard USD en 2025, reflétant un TCAC de 9,74 %.

Quel type de produit connaît la croissance la plus rapide ?

Les barres aux fruits et aux noix affichent le TCAC le plus élevé, soit 9,93 %, à mesure que les consommateurs recherchent des collations à étiquetage propre et d'origine végétale.

Pourquoi l'Inde est-elle considérée comme le principal marché de croissance ?

L'Inde combine le TCAC le plus rapide de la région, soit 10,72 %, une adoption rapide du commerce électronique et des cadres réglementaires qui favorisent désormais les aliments enrichis.

Qu'est-ce qui stimule l'expansion du segment premium ?

Les consommateurs urbains au Japon, en Corée du Sud et en Chine paient davantage pour la certification biologique, les protéines végétales et les allégations fonctionnelles, propulsant les barres premium à un TCAC de 10,21 %.

Dernière mise à jour de la page le: