Taille et part du marché des barres de collation du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

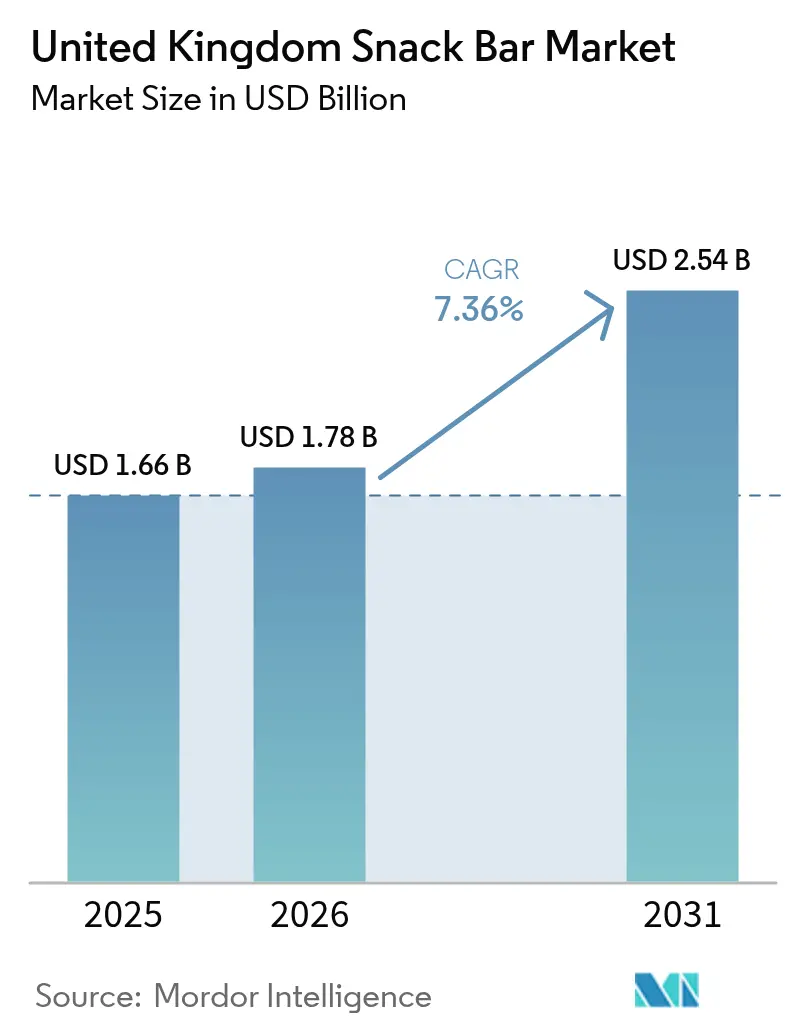

| Taille du marché de l'année de base (2025) | 1.66 Milliards de dollars |

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres de collation du Royaume-Uni par Mordor Intelligence

La taille du marché des barres de collation du Royaume-Uni était évaluée à 1,66 milliard USD en 2025 et devrait croître de 1,78 milliard USD en 2026 pour atteindre 2,54 milliards USD d'ici 2031, à un TCAC de 7,36 % au cours de la période de prévision (2026-2031). Les consommateurs fractionnent de plus en plus les repas traditionnels en de multiples occasions de collation, cherchant une nutrition fonctionnelle qui s'adapte aux horaires de travail hybrides et aux modes de vie chargés et mobiles. Bien que les produits à base de céréales restent un incontournable, la demande pour des options enrichies en protéines et à base végétale est en hausse, portée par 23,4 % des adultes se définissant comme flexitariens et 66 % souhaitant réduire leur consommation de viande. Les détaillants observent une intensification des promotions parmi les marques de grande consommation, mais les produits premium à étiquette propre se développent rapidement, car les consommateurs associent des listes d'ingrédients plus courtes à la santé et aux bénéfices environnementaux. Par ailleurs, le marché connaît une évolution dans les canaux de distribution : les supermarchés et hypermarchés continuent de dominer, mais la croissance rapide des ventes en ligne permet aux marques en vente directe aux consommateurs de contourner les détaillants traditionnels, de collecter des données propriétaires et d'imposer des prix plus élevés. Dans l'ensemble, les tendances de la premiumisation, de la fortification des produits et de la croissance du commerce électronique façonnent une perspective positive pour le marché des barres de collation du Royaume-Uni.

Principaux enseignements du rapport

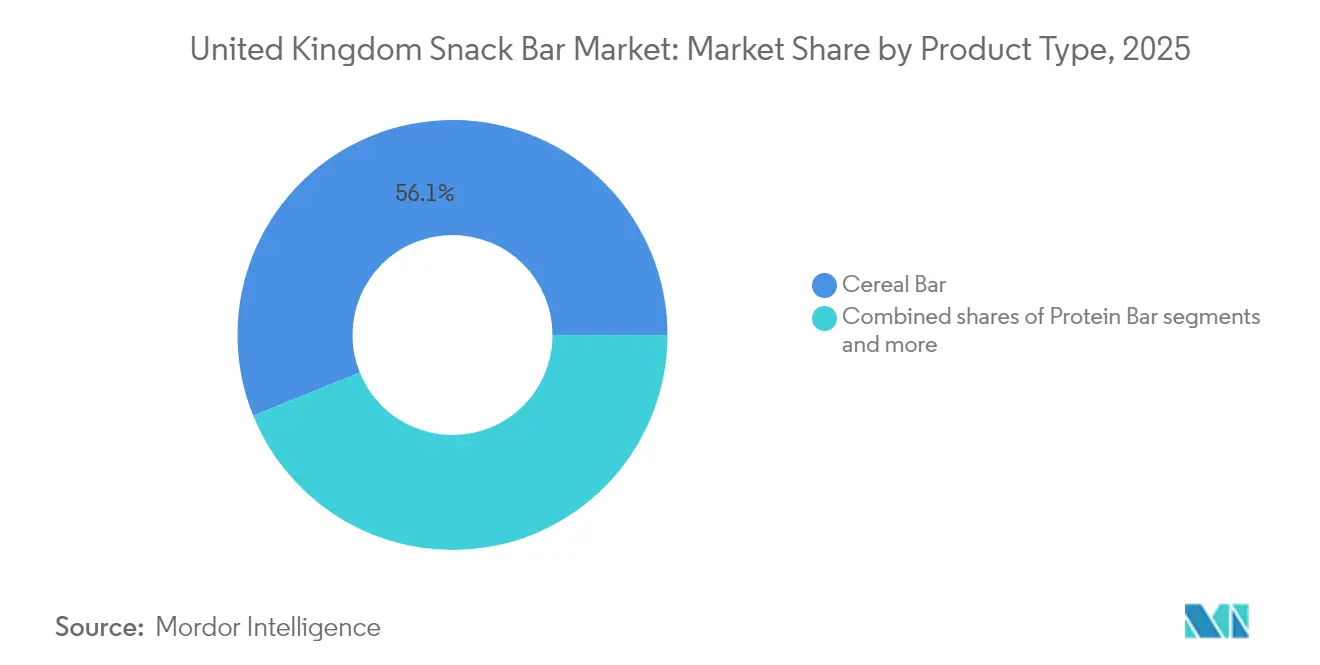

- Par type de produit, les barres de céréales ont dominé avec 56,12 % de la part du marché des barres de collation du Royaume-Uni en 2025 ; les barres protéinées devraient afficher le TCAC le plus élevé de 8,11 % jusqu'en 2031.

- Par base d'ingrédients, les formats granola et avoine ont contrôlé 35,31 % de la taille du marché des barres de collation du Royaume-Uni en 2025 ; les formulations à base de produits laitiers et de protéines devraient croître à un TCAC de 8,05 % jusqu'en 2031.

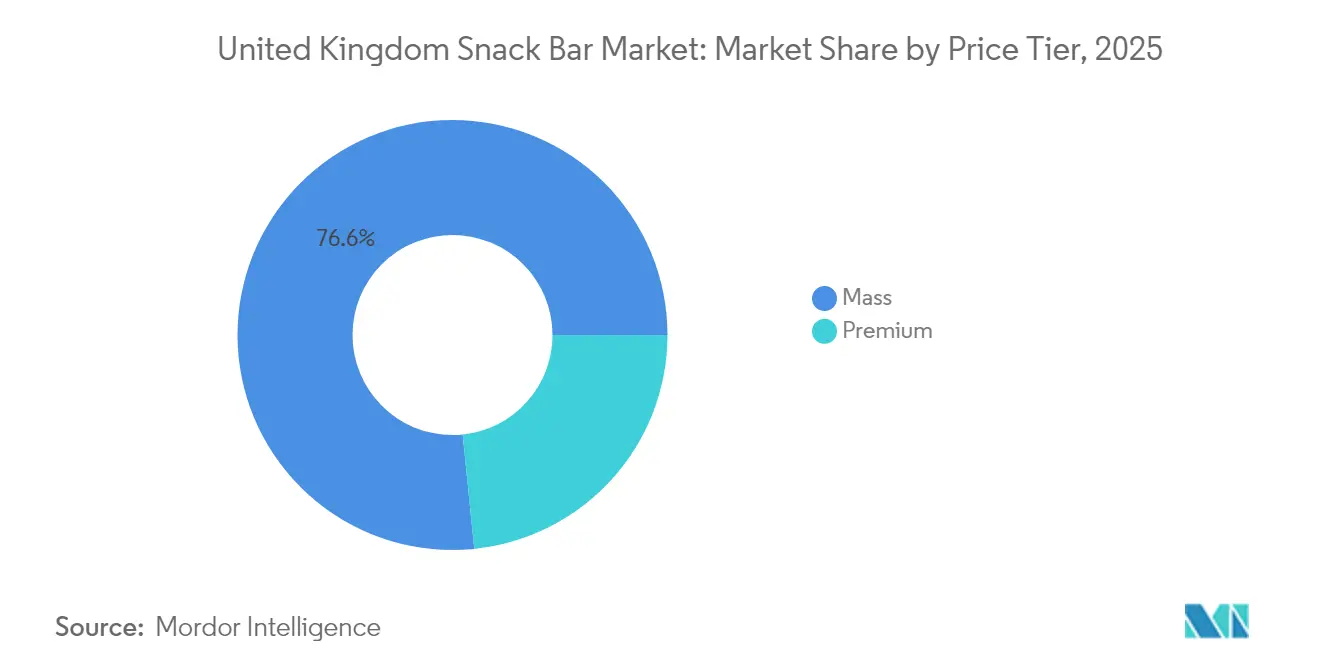

- Par niveau de prix, les offres de grande consommation ont capturé 76,62 % des revenus en 2025 ; le segment premium devrait se développer à un TCAC de 8,24 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont conservé 54,10 % de la part en 2025 ; le commerce en ligne est le point de vente à la croissance la plus rapide avec un TCAC de 8,42 % prévu.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres de collation du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des segments de barres protéinées, véganes et à base végétale | +1.8% | Nationale, avec des gains précoces à Londres, Manchester, Édimbourg | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante et adoption des produits à étiquette propre | +1.5% | Nationale | Court terme (≤ 2 ans) |

| Tendance vers les ingrédients naturels, biologiques et non-OGM | +1.2% | Nationale, plus forte dans le Sud-Est aisé | Moyen terme (2 à 4 ans) |

| Popularité des barres sans allergènes | +1.0% | Nationale | Court terme (≤ 2 ans) |

| Innovations en matière de saveurs, de textures et de profils nutritionnels | +1.3% | Nationale | Court terme (≤ 2 ans) |

| Essor des modes de vie flexitariens et actifs | +1.4% | Nationale, concentrée dans les centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des segments de barres protéinées, véganes et à base végétale

En 2024, le marché des barres de collation à base végétale au Royaume-Uni a rencontré des défis, reflétant une tendance plus large de déclin du marché de détail à base végétale dans son ensemble, représentant des centaines de millions de livres sterling. Ce ralentissement suggère que la catégorie entre dans une phase de maturité, la sensibilité aux prix devenant plus prononcée à mesure que les ménages touchés par l'inflation privilégient la valeur à la nouveauté. Les barres protéinées s'adaptent à cet environnement en se positionnant comme des produits de nutrition fonctionnelle plutôt que comme de simples alternatives éthiques. Cette approche séduit un segment significatif d'adultes au Royaume-Uni se définissant comme flexitariens, qui recherchent des options pratiques de récupération post-entraînement sans s'engager pleinement dans des régimes à base végétale. Les fabricants intègrent de plus en plus des formulations à base de produits laitiers et de protéines, en utilisant des ingrédients tels que des isolats de protéines de pois et des concentrés de lactosérum. Cette stratégie fournit non seulement une teneur substantielle en protéines par portion, mais assure également la conformité aux réglementations HFSS (aliments riches en graisses, sel et sucre). Bien qu'une majorité d'adultes au Royaume-Uni expriment leur volonté de réduire leur consommation de viande et qu'il y ait une légère augmentation de l'adoption de lait à base végétale dans les ménages, l'acceptation grand public semble davantage dépendre de l'atteinte d'une parité gustative et d'une tarification compétitive que de motivations idéologiques. En 2024, les consommateurs au Royaume-Uni ont acheté en moyenne 9,1 millions de produits à base végétale par semaine dans les principaux supermarchés [1]Source : Good Food Institute, « Les viandes et laits à base végétale sont désormais des choix courants pour les consommateurs britanniques », gfieurope.org.

Sensibilisation croissante et adoption des produits à étiquette propre

Au Royaume-Uni, un nombre croissant de consommateurs évitent activement les aliments transformés, motivés par une prise de conscience accrue et des préoccupations relatives aux implications pour la santé. Beaucoup sont particulièrement critiques envers la classification qui regroupe les barres protéinées avec la confiserie sous l'étiquette d'aliments ultra-transformés (AUT), qu'ils estiment ne pas refléter fidèlement la valeur nutritionnelle de certains produits. Ce changement de perception des consommateurs représente un défi stratégique pour les marques, qui subissent une pression croissante pour simplifier les listes d'ingrédients et supprimer les additifs synthétiques afin de s'aligner sur les préférences des consommateurs. Cependant, atteindre la stabilité en rayon sans l'utilisation de conservateurs reste un obstacle majeur, entraînant souvent des coûts de production plus élevés et une augmentation des déchets. Nakd offre un exemple probant pour relever ce défi avec ses barres Fruit & Fibre, fabriquées à partir de dattes et de fibre de chicorée, sans sucre ajouté. Ces barres mettent en lumière le potentiel croissant du marché pour les produits conformes aux réglementations HFSS et à étiquette propre. Lorsqu'elles sont soutenues par des stratégies de marketing numérique efficaces et des recommandations de nutritionnistes crédibles, ces produits peuvent avec succès imposer des prix premium et séduire les consommateurs soucieux de leur santé.

Tendance vers les ingrédients naturels, biologiques et non-OGM

Les certifications biologiques et non-OGM (organismes non génétiquement modifiés) dépassent de plus en plus les magasins d'alimentation naturelle de niche pour s'intégrer dans les rayons des supermarchés ordinaires. Malgré cette disponibilité plus large, la croissance de 10,4 % en glissement annuel observée pour le lait végétal de type barista, une sous-catégorie premium, met en évidence une tendance contrastée par rapport au déclin de 4,1 % des ventes au détail de produits à base végétale dans l'ensemble. Cela suggère que les consommateurs accordent davantage d'importance aux performances fonctionnelles et au goût plutôt qu'aux labels de certification, en particulier en période de contraintes financières. De même, les barres à base de dattes, qui utilisent les dattes comme liant et édulcorant naturels, gagnent du terrain à mesure que les fabricants s'efforcent d'éliminer l'utilisation de sucres raffinés et d'émulsifiants synthétiques. Cependant, la teneur plus élevée en eau des dattes pose des problèmes en réduisant la durée de conservation et en compliquant la logistique de distribution en température ambiante. Par ailleurs, les ingrédients à base de légumineuses et de protéines de pois deviennent plus courants à mesure que les fabricants reformulent les produits pour augmenter la teneur en protéines tout en maintenant les allégations à base végétale. Pourtant, les notes terreuses indésirables associées aux isolats de protéines de pois nécessitent d'être masquées par l'utilisation d'arômes naturels et de cacao, ce qui ajoute une complexité supplémentaire au processus de formulation.

Popularité des barres sans allergènes

Les barres sans allergènes, conçues pour les consommateurs ayant des exigences alimentaires spécifiques telles que les options sans gluten, sans produits laitiers, sans noix et sans allergènes, connaissent une croissance notable à mesure que l'Agence des normes alimentaires (FSA) renforce l'application des réglementations sur l'étiquetage des allergènes. Ces efforts s'inscrivent dans le cadre des réglementations sur les préemballés destinés à la vente directe (PPDS), introduites pour la première fois en octobre 2021 et mises à jour ultérieurement en 2024, visant à garantir une plus grande transparence et sécurité dans l'étiquetage alimentaire [2]Source : Agence des normes alimentaires Étiquetage des allergènes alimentaires et exigences en matière d'information : guide technique : Résumé,

food.gov.uk. La surveillance de la distribution au détail menée par la FSA en 2024 a révélé une non-conformité significative dans les déclarations d'allergènes et les allégations protéiques auprès de plusieurs grands détaillants. Cela a conduit à des rappels de produits chez Tesco, Sainsbury's, Morrisons, Waitrose, Lidl et Asda en raison d'allergènes non déclarés tels que le lait, le soja et le gluten trouvés dans des barres de céréales et des barres de collation. Bien que ces incidents aient nui à la confiance des consommateurs et accru les risques de responsabilité pour les détaillants, ils mettent également en évidence une opportunité de marché cruciale pour les marques qui privilégient des processus de fabrication contrôlés vis-à-vis des allergènes et adoptent des pratiques d'étiquetage transparentes, répondant ainsi à la demande croissante de produits sans allergènes sûrs et fiables.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes en matière de divulgation de la teneur nutritionnelle | -0.8% | Nationale | Court terme (≤ 2 ans) |

| Durée de conservation limitée — défis liés à la stabilité des produits | -0.6% | Nationale | Moyen terme (2 à 4 ans) |

| Rappels occasionnels de produits en raison d'allergènes ou de contamination | -0.5% | Nationale | Court terme (≤ 2 ans) |

| Déchets d'emballage et préoccupations environnementales | -0.4% | Nationale, plus forte dans les zones urbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes en matière de divulgation de la teneur nutritionnelle

Les réglementations HFSS (aliments riches en graisses, sel et sucre) de l'Agence des normes alimentaires, conçues pour promouvoir des habitudes alimentaires plus saines, obligent les fabricants à reformuler leurs produits ou à risquer de perdre leur visibilité dans les espaces de vente au détail de premier plan. Selon une récente enquête menée par Action on Salt, un pourcentage significatif de collations au Royaume-Uni relève actuellement de la classification HFSS, soulignant le défi substantiel auquel les fabricants font face pour répondre à ces normes. Malgré ces obstacles, le secteur a démontré que le succès est réalisable. Par exemple, le taux élevé de conformité aux objectifs de réduction du sel montre qu'avec les bons investissements dans les technologies d'ingrédients avancées et un contrôle précis des processus, les fabricants peuvent identifier et mettre en œuvre des solutions techniques efficaces. Un exemple notable est PepsiCo, qui a récemment reformulé sa gamme de produits Doritos pour supprimer sa classification HFSS. Cette démarche stratégique s'aligne sur leur objectif plus large de s'assurer qu'une part significative de leurs ventes de collations au Royaume-Uni provienne d'options plus saines dans un avenir proche. De telles mesures proactives prises par de grandes entreprises soulignent leur capacité à s'adapter et à montrer la voie face aux changements réglementaires. Cependant, les marques plus petites rencontrent souvent des obstacles significatifs, car elles peuvent manquer des ressources financières nécessaires à la recherche et au développement ou des relations solides avec les fournisseurs nécessaires pour exécuter efficacement des reformulations rapides.

Durée de conservation limitée — Défis liés à la stabilité des produits

Les formulations sans conservateurs à étiquette propre, qui visent à répondre à la demande des consommateurs pour des produits naturels et minimalement transformés, réduisent la durée de conservation de 12 à 18 mois à 6 à 9 mois. Cette durée de conservation plus courte crée des défis tels que les déchets de stock et la complexité accrue de la chaîne d'approvisionnement, car les détaillants préfèrent des durées de conservation plus longues pour minimiser le risque de démarques. Les barres à base de dattes, qui incorporent les dattes comme liant et édulcorant naturels, présentent des obstacles supplémentaires en raison de leur teneur plus élevée en eau. Cette caractéristique accélère la croissance microbienne et la dégradation de la texture, nécessitant l'utilisation d'emballages sous atmosphère modifiée ou de réfrigération. Ces mesures, bien qu'essentielles au maintien de la qualité des produits, augmentent les coûts de production et limitent la faisabilité de la distribution en température ambiante. L'Agence des normes alimentaires (FSA) fournit des orientations générales sur la durée de conservation, mettant l'accent sur la sécurité microbiologique et la qualité organoleptique. Cependant, elle ne propose pas de normes spécifiques pour les barres de collation, laissant les fabricants supporter les coûts des tests de résistance et des études de stabilité pour valider leurs allégations de durée de conservation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres protéinées perturbent la domination des céréales

Les barres de céréales ont capturé 56,12 % de la part de marché en 2025, soulignant leur position d'option de collation largement préférée, abordable et pratique pour les consommateurs ayant des modes de vie chargés. Ces barres sont devenues un incontournable en raison de leur familiarité et de leur accessibilité. D'un autre côté, les barres protéinées devraient croître à un taux de croissance annuel composé (TCAC) de 8,11 % jusqu'en 2031, portées par un changement notable des préférences des consommateurs, passant des collations indulgentes à une nutrition qui soutient les objectifs de performance et de remise en forme. Cette tendance est particulièrement évidente parmi les 23,4 % d'adultes au Royaume-Uni se définissant comme flexitariens, qui recherchent des options pratiques de récupération post-entraînement sans s'engager pleinement dans des régimes à base végétale. De plus, les 66 % de consommateurs ouverts à réduire leur consommation de viande créent un environnement favorable au développement et à l'adoption de formulations riches en protéines.

Les barres énergétiques, qui occupent un terrain intermédiaire entre les barres de céréales et les barres protéinées, sont conçues pour répondre aux besoins des consommateurs actifs qui privilégient une libération d'énergie soutenue plutôt qu'une teneur élevée en protéines. Ces barres s'adressent aux personnes qui recherchent un équilibre entre nutrition et énergie, en faisant un choix pratique pour ceux ayant des emplois du temps exigeants. Cependant, leur potentiel de croissance est quelque peu limité en raison de la concurrence avec les produits de nutrition sportive et de leur manque de différenciation claire par rapport aux barres de céréales dans les canaux de distribution grand public. Ce chevauchement dans le positionnement a rendu difficile pour les barres énergétiques de se forger une identité distincte sur le marché plus large.

Par base d'ingrédients : les formulations à base de produits laitiers et de protéines gagnent du terrain

Les barres à base de granola et d'avoine ont détenu 35,31 % de la part de marché en 2025, principalement en raison de leur forte association avec des options de petit-déjeuner saines et des attributs d'étiquette propre. D'un autre côté, les formulations à base de produits laitiers et de protéines croissent à un taux de croissance annuel composé (TCAC) de 8,05 % jusqu'en 2031. Cette croissance est portée par les fabricants qui incorporent des concentrés de lactosérum et des isolats de protéines de pois pour fournir 15 à 20 grammes de protéines par portion tout en assurant la conformité aux réglementations HFSS (aliments riches en graisses, sucre et sel). Les barres à base de noix continuent de séduire les consommateurs du segment premium qui privilégient la satiété et les graisses saines. Cependant, les préoccupations concernant les allergènes et le coût plus élevé des ingrédients ont limité leur adoption sur les marchés grand public.

Les barres à base de dattes, qui utilisent les dattes comme liant et édulcorant naturels, gagnent du terrain à mesure que les fabricants visent à remplacer les sucres raffinés et les émulsifiants synthétiques. Malgré cela, la teneur plus élevée en eau des dattes réduit la durée de conservation et complique la distribution en température ambiante. Les mélanges hybrides qui combinent l'avoine, les noix, les dattes et des sources de protéines offrent aux fabricants la possibilité d'optimiser la texture, le goût et les profils nutritionnels. Cependant, ces mélanges s'accompagnent d'une complexité de formulation accrue, entraînant des coûts de production plus élevés et des risques liés à la chaîne d'approvisionnement. Par ailleurs, d'autres variétés, telles que les barres à base de riz et de graines, servent des segments de niche en répondant à des préférences alimentaires spécifiques ou à des sensibilités aux allergènes.

Par niveau de prix : le segment premium séduit les consommateurs soucieux de la valeur en quête de montée en gamme

En 2025, les barres de grande consommation détenaient une part de 76,62 % du marché, soulignant leur forte présence dans les allées promotionnelles et les formats multi-pack qui séduisent les ménages soucieux des coûts. Pendant ce temps, le segment premium se développe à un taux de croissance annuel composé (TCAC) de 8,24 % jusqu'en 2031, les consommateurs optant de plus en plus pour des produits dotés de références d'étiquette propre, de formulations artisanales et de bénéfices fonctionnels. Ce changement reflète les préférences de 59 % des consommateurs qui accordent la priorité aux références de durabilité lors de l'achat de collations et des 54 % de consommateurs au Royaume-Uni qui favorisent les options à teneur réduite en sucre. Ces tendances ont créé une demande croissante pour des allégations telles que biologique, non-OGM (organismes non génétiquement modifiés) et agriculture régénérative.

Cependant, 49 % des consommateurs au Royaume-Uni achètent des collations lors de promotions, mettant en évidence une tension entre prix et qualité. Bien que les acheteurs valorisent les étiquettes propres, ils hésitent souvent à payer des prix significativement plus élevés, ce qui exerce une pression sur les fabricants pour qu'ils absorbent les coûts de reformulation ou risquent de perdre des volumes de ventes. Le lancement en juillet 2024 par Pip & Nut de barres d'avoine garnies de beurre de cacahuète démontre comment la narration de provenance et l'approvisionnement transparent peuvent aider à justifier des prix premium par rapport aux alternatives de grande consommation.

Par canal de distribution : le commerce en ligne perturbe la domination traditionnelle

En 2025, les supermarchés et hypermarchés représentaient 54,10 % de la part de marché, bénéficiant de leur envergure, de leurs activités promotionnelles et du positionnement stratégique des articles d'achat impulsif aux caisses et en tête de gondole. Pendant ce temps, le commerce en ligne connaît une croissance significative, avec un taux de croissance annuel composé (TCAC) prévu de 8,42 % jusqu'en 2031. Cette expansion est soutenue par la croissance du chiffre d'affaires d'Ocado de 15,5 % en glissement annuel au troisième trimestre (T3) de 2024 et l'adoption continue des habitudes d'achat en click-and-collect établies lors des confinements liés à la pandémie. Les ventes au détail en ligne au Royaume-Uni ont augmenté de 2,0 % d'un mois sur l'autre et de 3,7 % en glissement annuel en juillet 2025, représentant 27,8 % du total des ventes au détail au cours de cette période.

Les commerces de proximité font face à des pressions sur les marges à mesure que les habitudes de fréquentation des consommateurs évoluent et que les courses deviennent plus consolidées. Cependant, leur avantage de proximité continue de stimuler la demande pour les formats à portion individuelle. D'autres canaux de distribution, notamment la restauration hors domicile, la distribution automatique et les abonnements en vente directe aux consommateurs (DTC), répondent aux segments de niche. Ces canaux offrent aux marques la possibilité de tester de nouveaux formats de produits et de recueillir les retours des consommateurs avant de s'étendre à la distribution grand public. La part des barres de collation dans le chiffre d'affaires total des collations au Royaume-Uni, telle que soulignée par Houlihan Lokey, illustre un potentiel de croissance significatif. Les fabricants peuvent exploiter cette opportunité en encourageant les utilisateurs occasionnels à devenir des acheteurs réguliers grâce aux modèles d'abonnement et aux promotions multi-pack.

Analyse géographique

Le marché des barres de collation au Royaume-Uni présente une demande significative concentrée dans les centres urbains tels que Londres, Manchester, Édimbourg et Birmingham. Cette tendance est largement portée par l'essor des modes de travail hybrides et la prévalence croissante des occasions de repas compressées, qui favorisent une consommation par habitant plus élevée de formats de collation pratiques, portables et fonctionnels. Par ailleurs, les préférences des consommateurs évoluent, avec 23,4 % des adultes au Royaume-Uni se définissant comme flexitariens et 66 % exprimant leur volonté de réduire leur consommation de viande. Ces préférences sont particulièrement prononcées dans les zones métropolitaines où des niveaux plus élevés de formation académique et de revenus disponibles sont courants. Il en résulte une demande croissante pour des barres protéinées premium et des options de collation à base végétale, qui occupent de plus en plus de place dans les rayons des détaillants indépendants d'alimentation naturelle et des enseignes spécialisées.

L'application des réglementations au Royaume-Uni varie considérablement selon les régions, créant des défis pour les entreprises opérant à l'échelle nationale. L'Agence des normes alimentaires (FSA) a lancé une surveillance du commerce de détail en 2024, qui a entraîné des rappels liés aux allergènes auprès de grands détaillants, notamment Tesco, Sainsbury's, Morrisons, Waitrose, Lidl et Asda. Cependant, les détaillants indépendants en Écosse et au Pays de Galles font l'objet d'inspections moins fréquentes en raison de contraintes de ressources, ce qui entraîne des disparités dans les normes de conformité. Ces différences régionales dans l'application des réglementations peuvent créer des complexités opérationnelles pour les fabricants et les détaillants, en particulier ceux qui visent à maintenir des normes cohérentes sur tous les marchés.

Pour l'avenir, la législation sur le recyclage simplifié, qui devrait entrer en vigueur en mars 2027, introduira une collecte obligatoire et cohérente des films plastiques en Angleterre. Cependant, cette législation ne s'étendra pas à l'Écosse, au Pays de Galles ou à l'Irlande du Nord, entraînant des disparités régionales dans la recyclabilité des emballages. Pour les fabricants et les marques opérant dans l'ensemble du Royaume-Uni, cela crée des défis supplémentaires. Les entreprises devront soit produire plusieurs variantes d'unités de gestion des stocks (SKU) pour répondre aux exigences régionales variables, soit accepter une réduction de leurs références en matière de durabilité dans les nations décentralisées. Ces complexités soulignent la nécessité d'une planification stratégique pour naviguer dans l'évolution du cadre réglementaire tout en répondant aux attentes des consommateurs en matière de durabilité.

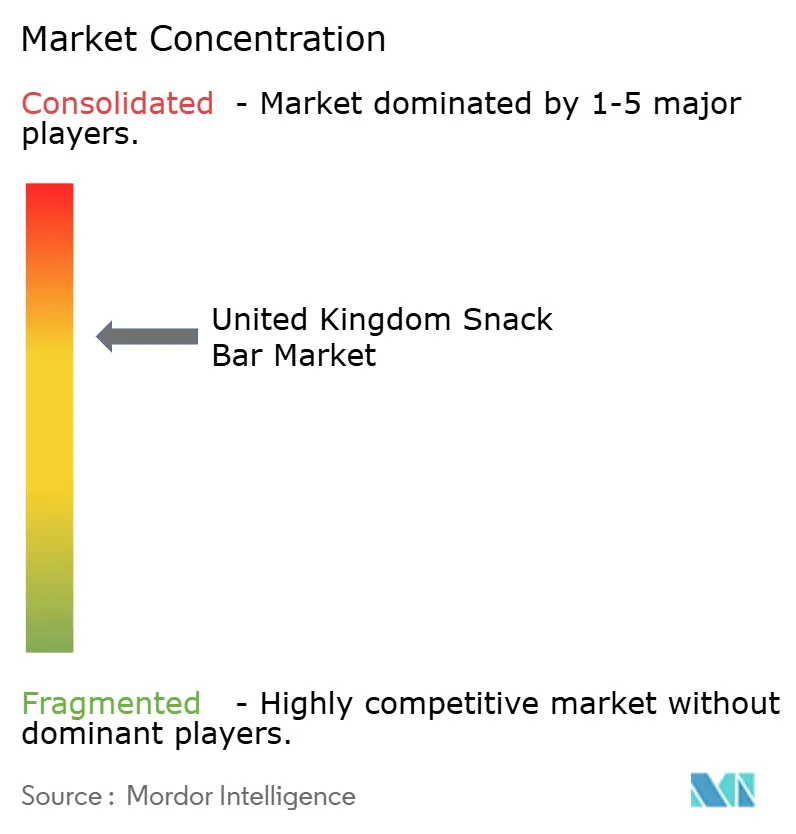

Paysage concurrentiel

Le marché des barres de collation du Royaume-Uni est modérément consolidé, avec un mélange d'entreprises mondiales telles que Mars, Nestlé S.A., PepsiCo, Mondelēz International, Inc., General Mills Inc. et Kellanova, aux côtés de nouveaux acteurs tels que Grenade (UK) Ltd, Huel Ltd. et Pulsin Ltd. Ces marques plus petites se concentrent souvent sur les canaux de vente directe aux consommateurs et mettent l'accent sur les produits à étiquette propre pour séduire les segments de marché premium. L'acquisition de Kellanova par Mars pour 36 milliards USD en août 2024 illustre la nécessité stratégique d'élargir la distribution et de vendre des portefeuilles de produits croisés dans les catégories de collations. Cette fusion permet à l'entité combinée d'obtenir un meilleur positionnement en rayon et un soutien promotionnel de la part des détaillants au Royaume-Uni. D'un autre côté, les marques plus petites explorent des opportunités de niche dans des domaines tels que la nutrition fonctionnelle, les produits sans allergènes et les modèles d'abonnement, bien que leur capacité de production limitée et leurs réseaux de distribution restent des obstacles à une portée plus large sur le marché.

Les entreprises adoptent diverses stratégies pour rester compétitives, notamment la reformulation de produits pour se conformer aux réglementations HFSS (aliments riches en graisses, sucre et sel), l'innovation en matière d'emballage pour répondre aux normes de recyclabilité et l'utilisation du marketing numérique pour établir des relations directes avec les consommateurs. Par exemple, PepsiCo a reformulé les Doritos en octobre 2024 pour obtenir le statut non-HFSS, conformément à son objectif de générer 50 % de ses ventes de collations au Royaume-Uni à partir d'alternatives plus saines d'ici 2025. Ces efforts reflètent la manière dont les acteurs établis traitent de manière proactive les défis réglementaires et l'évolution des préférences des consommateurs.

La durabilité est un autre domaine d'intérêt clé pour les leaders du marché. L'investissement de 7 millions de livres sterling de Nestlé S.A. dans l'infrastructure de recyclage des plastiques souples démontre son engagement à long terme envers l'amélioration des références en matière de durabilité. De telles initiatives illustrent comment les entreprises non seulement s'adaptent aux exigences réglementaires, mais répondent également à la demande croissante des consommateurs pour des pratiques respectueuses de l'environnement dans le marché des barres de collation.

Leaders de l'industrie des barres de collation du Royaume-Uni

Abbott Laboratories

Associated British Foods plc

August Storck KG

Ferrero International SA

General Mills Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2024 : Pip & Nut a élargi son portefeuille au Royaume-Uni avec un trio de barres de collation garnies de beurre de cacahuète, en s'appuyant sur des flocons d'avoine britanniques et en ciblant les consommateurs à la recherche d'alternatives confiserie saines et pratiques au sein du marché des barres de collation.

- Mars 2024 : British Snack Co a introduit des emballages de chips en papier recyclables à pied de trottoir en partenariat avec EvoPak, marquant des progrès en matière d'emballage durable pour le marché des collations au Royaume-Uni. Ce développement soutient les tendances d'innovation écologique.

- Février 2024 : Nakd, sous l'égide de Natural Balance Foods, a élargi son portefeuille de barres de collation au Royaume-Uni avec de nouvelles barres Fruit & Fibre, soutenues par une campagne numérique et un partenariat avec des nutritionnistes. Le lancement renforce l'offre de collations fonctionnelles de Nakd sur le marché du Royaume-Uni.

Périmètre du rapport sur le marché des barres de collation du Royaume-Uni

La barre de céréales, la barre de fruits et noix et la barre protéinée sont couvertes comme segments par variante de confiserie. Le commerce de proximité, le magasin de détail en ligne, le supermarché/hypermarché et autres sont couverts comme segments par canal de distribution.| Barre de céréales |

| Barre énergétique |

| Barre protéinée |

| Barre de fruits et noix |

| Barres à base de noix |

| Granola/avoine |

| À base de dattes |

| À base de produits laitiers/protéines |

| Mélanges hybrides |

| Autres formes |

| Grande consommation |

| Premium |

| Supermarché/Hypermarché |

| Magasin de détail en ligne |

| Commerce de proximité |

| Autres canaux de distribution |

| Par type de produit | Barre de céréales |

| Barre énergétique | |

| Barre protéinée | |

| Barre de fruits et noix | |

| Par base d'ingrédients | Barres à base de noix |

| Granola/avoine | |

| À base de dattes | |

| À base de produits laitiers/protéines | |

| Mélanges hybrides | |

| Autres formes | |

| Par niveau de prix | Grande consommation |

| Premium | |

| Par canal de distribution | Supermarché/Hypermarché |

| Magasin de détail en ligne | |

| Commerce de proximité | |

| Autres canaux de distribution |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait condensé) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre inclut les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à consommer en une bouchée, commercialisés sous des étiquettes de confiseries au caramel ou similaires au caramel. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc., mélangées avec un sirop liant. Celles-ci incluent également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums au sucre et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur plus élevée en sucre, ainsi qu'un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides et aux graisses. |

| Barre de fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, des arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les pastilles à la menthe, ainsi que les entreprises qui fabriquent ces confiseries. |

| CGMP | Les bonnes pratiques de fabrication actuelles (CGMP) sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la vitesse à laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons à base végétale. |

| WPC | Concentré de protéines de lactosérum (WPC) — la substance obtenue par élimination de quantités suffisantes de constituants non protéiques du lactosérum pasteurisé, de sorte que le produit sec fini contient plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité (LDL) — le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité (HDL) — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé (BHT) est un produit chimique synthétique ajouté aux aliments en tant que conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | Il s'agit d'une substance grasse extraite des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres intervertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour offrir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de restauration respectent les normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée, qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon à base de gélatine, moelleux, souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont les bénéfices pour la santé sont revendiqués. |

| Barres énergétiques | Barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie pendant les déplacements. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables requises pour la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.