Taille et part du marché des barres de collation aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

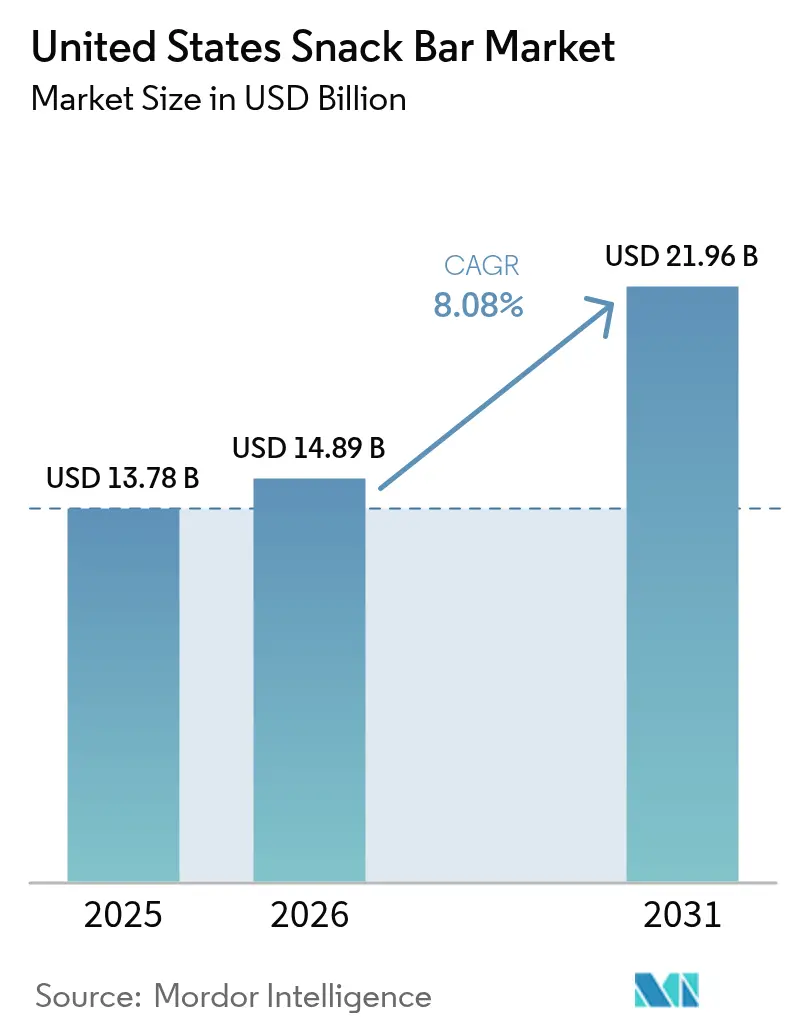

| Taille du marché de l'année de base (2025) | 13.78 Milliards de dollars |

| Taille du Marché (2026) | 14.89 Milliards de dollars |

| Taille du Marché (2031) | 21.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres de collation aux États-Unis par Mordor Intelligence

La taille du marché des barres de collation aux États-Unis devrait progresser de 13,78 milliards USD en 2025 à 14,89 milliards USD en 2026, pour atteindre 21,96 milliards USD d'ici 2031, enregistrant un CAGR de 8,08 % entre 2026 et 2031. La demande évolue de la collation pratique à emporter vers une nutrition portable alignée sur les objectifs d'étiquetage propre, de teneur élevée en protéines et de gestion du poids. Le marché des barres nutritionnelles et de collation bénéficie de la clarification apportée par la Food and Drug Administration (FDA) sur les allégations « sain », de l'essor de la thérapie amaigrissante par le peptide-1 de type glucagon (GLP-1) et d'une pénétration du commerce électronique à deux chiffres qui abaisse les barrières à l'entrée pour les challengers axés sur le numérique. Les grands distributeurs rationalisent l'espace en rayon en faveur des références à haute teneur en protéines et faible teneur en sucre, tandis que les micro-marchés en entreprise et les services de livraison rapide multiplient les occasions de consommation sur site. La volatilité des ingrédients et la pression tarifaire des marques de distributeur continuent de peser sur les marges brutes, mais l'innovation produit soutenue et la communication autour de la durabilité maintiennent le marché des barres nutritionnelles et de collation sur une forte trajectoire de croissance.

Principaux enseignements du rapport

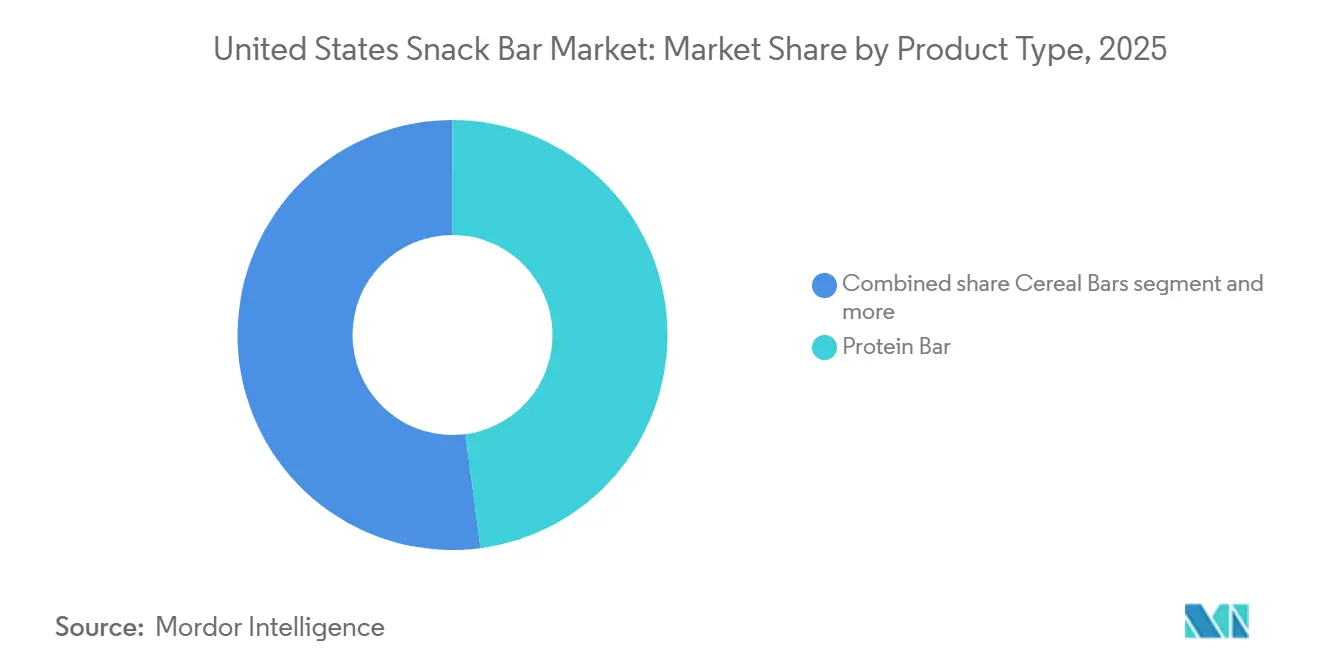

- Par type de produit, les barres protéinées détenaient 47,92 % de la part du marché des barres nutritionnelles et de collation en 2025, tandis que les barres aux fruits et aux noix devraient afficher le CAGR le plus rapide, à 9,39 %, d'ici 2031.

- Par base d'ingrédients, les barres à base de noix représentaient 33,12 % de la taille du marché des barres nutritionnelles et de collation en 2025, tandis que les mélanges de protéines laitières et autres devraient croître à un CAGR de 9,66 % durant la période 2026-2031.

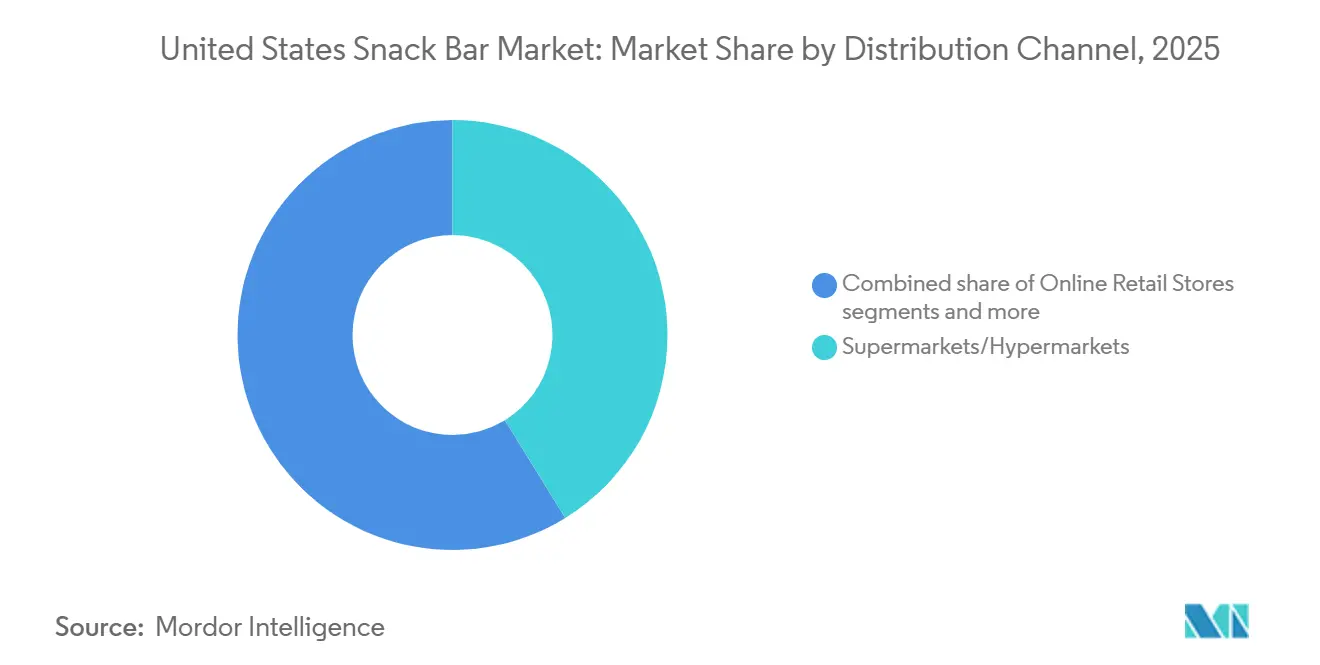

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec une part de revenus de 41,22 % en 2025, mais la vente en ligne est le canal à la croissance la plus rapide, avec un CAGR de 8,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres de collation aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'accent mis sur la santé et le bien-être valorise les barres nutritives à étiquetage propre | +1.5% | National, avec la pénétration la plus forte sur la côte Ouest, dans le Nord-Est et dans les centres urbains | Moyen terme (2-4 ans) |

| Les reformulations à haute teneur en protéines et faible teneur en sucre conquièrent les rayons du marché de masse | +1.3% | National, porté par les grandes chaînes de distribution (Walmart, Kroger, Target, Costco) | Court terme (≤ 2 ans) |

| La culture du fitness et de la nutrition sportive stimule la demande de barres protéinées | +1.2% | National, concentré dans les centres urbains à forte densité d'adhésions à des salles de sport | Moyen terme (2-4 ans) |

| Le commerce électronique et la micro-logistique élargissent la disponibilité de la catégorie | +1.0% | National, avec la pénétration la plus élevée dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| La thérapie amaigrissante par le GLP-1 stimule la consommation de collations protéinées à portion contrôlée | +0.9% | National, avec une adoption précoce dans les marchés urbains et périurbains aisés | Moyen terme (2-4 ans) |

| Les micro-marchés en entreprise augmentent la consommation de barres sur le lieu de travail | +0.7% | National, concentré dans les pôles de bureaux d'entreprise (New York, San Francisco, Chicago, Austin) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accent mis sur la santé et le bien-être valorise les barres nutritives à étiquetage propre

Les consommateurs américains associent désormais le terme « sain » à des listes d'ingrédients courtes, à l'inclusion d'aliments complets et à une traçabilité vérifiable — une évolution consolidée lorsque la FDA a modernisé sa définition du terme « sain » en décembre 2024[1]Source : Food and Drug Administration des États-Unis, « La FDA finalise la mise à jour de l'allégation de teneur en nutriments « sain » », fda.gov. La réglementation permet aux barres riches en noix et en céréales complètes de porter cette allégation même avec une teneur totale en matières grasses plus élevée, à condition que les matières grasses saturées et le sodium respectent des plafonds plus stricts. Des marques telles que Larabar en ont rapidement tiré parti, en lançant des barres Trail Mix à base d'amandes de Californie cultivées de manière régénérative, associant la provenance à 4 g de protéines et 3 g de fibres par portion. Les certifications naturelles — USDA Organic, Non-GMO Project et Regenerative Organic Certified — sont désormais des prérequis en rayon chez Whole Foods et Sprouts, protégeant les références premium de l'imitation par les marques de distributeur. À partir de 2027, les icônes nutritionnelles obligatoires en face avant d'emballage récompenseront davantage les barres déjà en dessous des nouveaux seuils de sucre et de sodium, renforçant la trajectoire de l'étiquetage propre.

Les reformulations à haute teneur en protéines et faible teneur en sucre conquièrent les rayons du marché de masse

Les planogrammes des distributeurs se concentrent de plus en plus sur les références offrant ≥ 10 g de protéines et ≤ 5 g de sucres ajoutés, en phase avec les priorités des consommateurs américains en matière de satiété et de contrôle glycémique. Cette évolution reflète une prise de conscience croissante des consommateurs quant au rôle des protéines dans la promotion de la satiété et la gestion de la glycémie, stimulant la demande de produits répondant à ces critères nutritionnels. Mars a pénétré la catégorie des produits fonctionnels avec Snickers Hi Protein, qui offre 20 g de protéines et seulement 1 g de sucre par barre de 55 g, élargissant sa marque indulgente bien connue vers le segment axé sur la performance. De même, le lancement aux États-Unis par Hershey des barres Fulfil et les variantes Nutri-Grain enrichies en protéines de Kellanova en janvier 2025 reflètent cet accent mis sur les offres axées sur les macronutriments, ciblant les consommateurs à la recherche de collations pratiques et denses en nutriments. Les distributeurs soutiennent ces produits axés sur les nutriments par des placements en tête de gondole et des coupons numériques, accélérant la vitesse de vente et éliminant progressivement des rayons les articles à rotation plus lente.

La culture du fitness et de la nutrition sportive stimule la demande de barres protéinées

La musculation, les marathons récréatifs et les studios de fitness de niche ont considérablement contribué à l'adoption grand public de la nutrition sportive. Les Protein Cereal Bars de Quest, lancées en janvier 2025, apportent 15 g de protéines par portion, ciblant le moment du petit-déjeuner — un créneau horaire sous-exploité dans la catégorie des protéines. Ce lancement s'inscrit dans la continuité d'une demande croissante des consommateurs, comme le souligne une enquête Empower de 2025, qui révèle que 72 % des adultes américains sont prêts à augmenter leurs dépenses en produits protéinés[2]Source : EMPOWER, « The Protein is Extra », ota.com, empower.com. Parmi ceux-ci, les barres sont devenues le deuxième format le plus plébiscité après les poudres, reflétant leur praticité et leur portabilité. Les endorsements d'athlètes et les initiatives d'échantillonnage dans les salles CrossFit et autres centres de fitness ont renforcé la confiance des consommateurs et la validation entre pairs, créant un avantage concurrentiel que les références de marques de distributeur peinent à reproduire. Ces facteurs ont permis aux prix de vente moyens (ASP) premium de rester résilients, même si le sentiment économique montre des signes d'affaiblissement.

Le commerce électronique et la micro-logistique élargissent la disponibilité de la catégorie

Les vitrines numériques ont éliminé les barrières géographiques qui limitaient auparavant l'accès aux barres spécialisées pour les acheteurs ruraux, permettant une pénétration plus large du marché. Avec la croissance significative des ventes en ligne à travers les États-Unis, les canaux de distribution en ligne devraient atteindre un CAGR élevé au cours de la période d'étude. Par exemple, le Bureau du recensement du Département du commerce a rapporté que l'estimation du commerce électronique du troisième trimestre 2025 a augmenté de 5,1 % (± 1,2 %) par rapport au troisième trimestre 2024[3]Source : Bureau du recensement des États-Unis, Ventes trimestrielles de commerce électronique au détail,

census.gov. Les remises « S'abonner et économiser » allant de 5 % à 25 % incitent aux achats en gros, encourageant le stockage en garde-manger chez les consommateurs. De plus, les fenêtres de livraison par coursier de 30 minutes ont transformé les barres en achats impulsifs pratiques pour les consommateurs urbains dans des villes comme New York et Los Angeles. Cette approche stimule les volumes de ventes en semaine tout en renforçant les habitudes de consommation chez les employés, contribuant ainsi à la croissance de la catégorie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité aux allégations « sain » et d'étiquetage des sucres ajoutés | -0.6% | National, avec la charge la plus élevée pour les petits et moyens fabricants américains | Court terme (≤ 2 ans) |

| Concurrence tarifaire intense de la part des snacks traditionnels et des marques de distributeur | -0.8% | National, plus aiguë chez les grands distributeurs (Walmart, Kroger, Costco, Aldi) | Moyen terme (2-4 ans) |

| La volatilité des coûts des intrants en protéines végétales spécialisées comprime les marges | -0.5% | National, avec une exposition aux perturbations de l'approvisionnement en protéines de pois canadiennes | Moyen terme (2-4 ans) |

| Difficulté à concilier goût, santé et valeur nutritionnelle | -0.4% | National, avec des variations régionales dans les préférences de sucrosité (le Sud préfère les profils plus sucrés) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité aux allégations « sain » et d'étiquetage des sucres ajoutés

Les icônes en face avant d'emballage prévues pour 2027 imposeront des refonte d'étiquettes et d'éventuelles reformulations, impactant significativement les petites entreprises avec une augmentation estimée des dépenses non récurrentes de 10 % à 15 %, selon la Food and Drug Administration. Ces changements obligeront les entreprises à adapter leur emballage et potentiellement à reformuler leurs produits pour répondre aux nouvelles normes réglementaires. La règle « sain » de 2024 a déjà introduit des plafonds plus stricts en matière de sodium et de graisses saturées, poussant les marques de milieu de gamme à modifier leurs ingrédients ou à renoncer à l'allégation « sain ». Les acteurs de grande taille, avec leurs vastes portefeuilles, sont mieux positionnés pour absorber ces coûts, creusant davantage l'écart de coûts entre les grandes entreprises et les concurrents plus petits. Cette évolution réglementaire devrait stimuler l'innovation dans l'approvisionnement en ingrédients et le développement de produits, les marques s'efforçant de maintenir leur conformité tout en répondant aux attentes des consommateurs en matière de goût et de nutrition.

Concurrence tarifaire intense de la part des snacks traditionnels et des marques de distributeur

Les marques de distributeur, dont les prix sont inférieurs de 15 % à 25 % à ceux des barres phares, ont dépassé le seuil de pénétration de 25 % en 2025 chez les grands distributeurs tels que Walmart, Costco et Aldi. Cette croissance souligne la préférence croissante des consommateurs pour des alternatives économiques qui offrent néanmoins une valeur nutritionnelle. Parallèlement, l'introduction par Frito-Lay de chips enrichies en protéines a encore brouillé les frontières entre les catégories de snacks, intensifiant la concurrence pour les dépenses des consommateurs. Cette évolution du paysage de marché a créé une pression supplémentaire sur les marques de barres de milieu de gamme, qui font face au double défi de maintenir des prix compétitifs et d'offrir des propositions de valeur uniques. Sans profils de macronutriments supérieurs ou une communication convaincante sur la provenance, ces marques de milieu de gamme risquent une rationalisation des références lors des révisions de gamme par les distributeurs, perdant potentiellement de l'espace en rayon au profit d'alternatives plus innovantes ou plus économiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres protéinées en tête, les formats fruits et noix s'accélèrent

Les barres protéinées détenaient 47,92 % de la part du marché des barres de collation aux États-Unis en 2025, portées par les formats à 15-20 g d'isolat de lactosérum populaires auprès des habitués des salles de sport et des sportifs du week-end. Le lancement de la Protein Cereal Bar de Quest a élargi la portée par créneau horaire, prouvant que les macros du matin peuvent coexister avec la familiarité des céréales. Les offres directes aux consommateurs proposant des remises sur abonnement automatique pour des packs de 12 fidélisent la vitesse de rotation des unités, maintenant le leadership en termes de taille du marché des barres de collation aux États-Unis pour ce segment.

Les barres aux fruits et aux noix, bien que plus petites, affichent la progression la plus rapide à un CAGR de 9,39 %, portées par des étiquettes sucrées aux dattes qui contournent le contrôle de la FDA sur les sucres ajoutés. La communication de Larabar autour des amandes cultivées de manière régénérative résonne auprès des acheteurs côtiers soucieux de l'environnement, tandis que la texture à base d'aliments complets du segment séduit les consommateurs méfiants vis-à-vis du côté crayeux des barres protéinées. Par ailleurs, le segment gagne du terrain auprès des consommateurs soucieux de leur santé qui privilégient les ingrédients peu transformés. Les marques mettent de plus en plus en avant des certifications telles que biologique, non-OGM et commerce équitable pour s'aligner sur l'évolution des préférences des consommateurs.

Par base d'ingrédients : dominance des noix, innovation des mélanges de protéines laitières

Les références à base de noix représentaient 33,12 % de l'utilisation des ingrédients en 2025, les amandes de Californie apportant à la fois texture et image de matières grasses saines. Les dérivés d'amandes — pâte, farine et protéine — ont chacun enregistré des gains de volume à deux chiffres, les formulateurs cherchant à enrichir la profondeur aromatique sans recourir à des additifs artificiels. Cette base significative soutient la stabilité du marché des barres de collation aux États-Unis, mais elle expose également les coûts aux fluctuations des prix des vergers indexés sur la sécheresse, ce qui pourrait impacter la rentabilité et les stratégies de tarification.

Les mélanges de protéines laitières et autres se développent à un CAGR de 9,66 % alors que les marques mélangent de plus en plus l'isolat de lactosérum avec des protéines végétales comme les pois ou le riz pour atteindre un équilibre entre durabilité et goût. Cette approche répond à l'évolution des préférences des consommateurs pour des options respectueuses de l'environnement mais savoureuses. Le partenariat de Glanbia pour un lactosérum enrichi en probiotiques illustre la tendance à la superposition multifonctionnelle, qui peut justifier des prix premium en offrant des bénéfices santé supplémentaires. Ces formulations hybrides devraient capter une part croissante du marché des barres de collation aux États-Unis.

Par canal de distribution : les supermarchés/hypermarchés en ancrage, la vente en ligne en plein essor

Les supermarchés et hypermarchés ont assuré 41,22 % du volume 2025 grâce à la proximité des caisses et au fort trafic en magasin chez Walmart, Kroger et Target. Les promotions en tête de gondole et les dégustations en magasin continuent de générer des essais, mais les réorganisations de rayons éliminent de plus en plus les références ne présentant pas ≤ 5 g de sucres ajoutés ou ≥ 10 g de protéines, concentrant les facings parmi les leaders denses en nutriments. Par ailleurs, les offres de marques de distributeur dans ces formats de distribution gagnent du terrain, les distributeurs s'appuyant sur leurs propres marques pour proposer des prix compétitifs et répondre aux préférences des consommateurs pour des options de snacking plus saines.

La vente en ligne affiche la trajectoire de croissance la plus marquée à un CAGR de 8,97 %. Les vitrines algorithmiques d'Amazon proposent des saveurs de niche aux acheteurs ruraux, tandis que les livraisons automatiques « S'abonner et économiser » soutiennent des achats répétés prévisibles qui élargissent la taille du marché des barres de collation aux États-Unis grâce à l'expansion du panier. Les marques émergentes exploitent cette voie sans frais de référencement pour constituer des bases de données avant de se lancer dans la distribution physique. De plus, l'essor des plateformes directes aux consommateurs a permis aux petites marques d'établir une forte présence en ligne, en proposant des modèles d'abonnement personnalisés et des offres groupées de produits exclusifs.

Analyse géographique

La consommation par habitant atteint son pic sur la côte Ouest et dans le Nord-Est, où des revenus des ménages plus élevés et des cultures du bien-être bien ancrées soutiennent des prix de vente moyens premium. Les pôles métropolitains tels que Los Angeles, San Francisco, Seattle, New York et Boston enregistrent les vitesses les plus élevées pour les références biologiques et enrichies en protéines, renforçant une orientation côtière au sein du marché des barres de collation aux États-Unis. Les distributeurs spécialisés dans le naturel, abondants dans ces régions, offrent aux nouveaux entrants à étiquetage propre une rampe de lancement avant une expansion nationale. De plus, la présence de consommateurs soucieux de leur santé dans ces zones stimule l'innovation dans les formulations de barres de collation.

Le Sud et le Midwest affichent la courbe de croissance la plus forte à partir d'une base plus petite. Les salles de sport du Texas, de la Floride et de la Géorgie ont enregistré un nombre record de nouveaux adhérents en 2025, nourrissant la demande de formats de récupération à haute teneur en protéines. La domination régionale de Walmart peut soit propulser soit bloquer les marques émergentes, selon leurs budgets de promotion commerciale. Par ailleurs, la popularité croissante des tendances fitness et bien-être dans ces régions incite les fabricants de barres de collation à investir dans des campagnes marketing ciblées et des partenariats avec des salles de sport et centres de fitness locaux pour renforcer la visibilité de la marque et l'engagement des consommateurs.

Dans toutes les régions, les codes postaux urbains surpassent les zones périurbaines et rurales en raison de la densité des installations de fitness, des micro-marchés en entreprise et des données démographiques plus jeunes. Pourtant, la pénétration du commerce électronique progresse le plus rapidement en banlieue, comblant les lacunes d'assortiment pour les ménages éloignés des épiceries spécialisées. D'ici 2031, une diffusion régionale équilibrée devrait atténuer les disparités de consommation historiques, élargissant la base de revenus du marché des barres de collation aux États-Unis.

Paysage concurrentiel

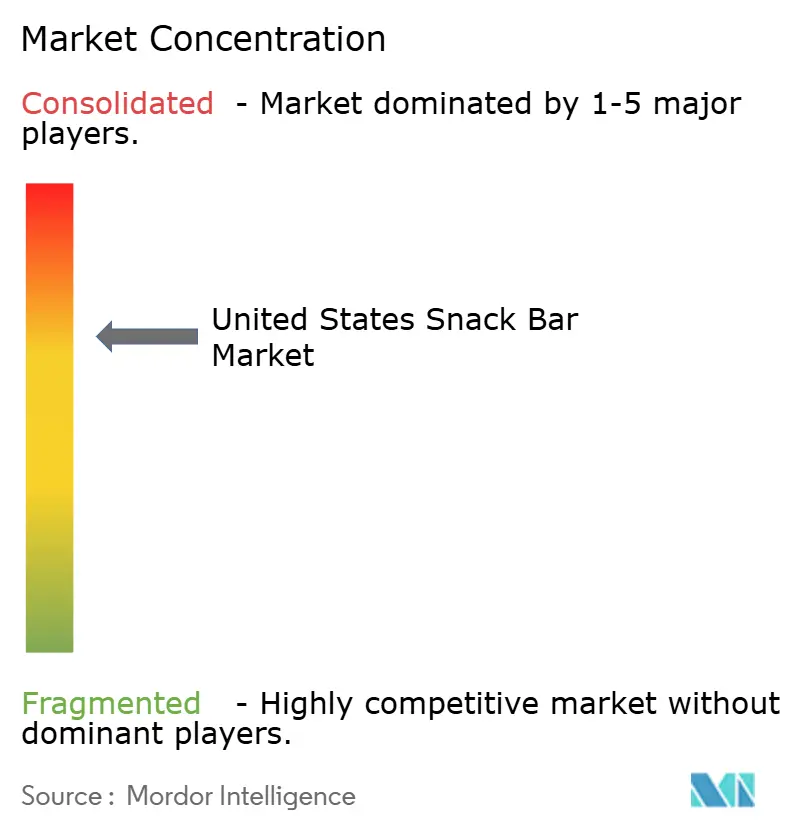

Le marché des barres de collation aux États-Unis présente une concentration modérément élevée, ce qui signifie que les multinationales Mondelēz, Mars, Nestlé et General Mills contrôlent la majorité des facings en distribution grâce à l'étendue de leurs portefeuilles et à des budgets de promotion commerciale à huit chiffres. Leur envergure leur permet de sécuriser des contrats d'approvisionnement en ingrédients qui atténuent les chocs de marge liés aux pics de protéines de pois et de financer la mise en conformité rapide avec l'évolution des règles d'étiquetage de la FDA. Ces entreprises s'appuient également sur leurs réseaux de distribution établis et leur capital de marque pour maintenir leur domination, garantissant une large disponibilité de leurs produits dans les canaux de distribution traditionnels et numériques.

Les challengers axés sur le numérique grignotent néanmoins des parts. Built Brands, GoMacro et Perfect Snacks s'appuient sur des remises d'abonnement automatique de 5 % à 25 %, des vidéos d'influenceurs et des centres de distribution à faibles frais généraux pour contourner les frais de référencement et cultiver des communautés de marque en ligne. Ces marques capitalisent également sur des modèles directs aux consommateurs, qui leur permettent de recueillir des informations sur les consommateurs, de tester de nouvelles saveurs et de fidéliser grâce à un marketing personnalisé. La communication autour de la durabilité constitue un autre levier de différenciation : la protéine à base de drêches de brasserie recyclées d'Act Bar et l'approvisionnement en amandes cultivées de manière régénérative de Larabar s'inscrivent dans des récits d'économie circulaire et de santé des sols qui résonnent auprès de la génération Z. De plus, ces acteurs plus petits se concentrent de plus en plus sur des certifications telles que biologique, non-OGM et commerce équitable pour se différencier dans un marché encombré.

À l'avenir, les espaces blancs résident dans les barres hybrides multifonctionnelles qui fusionnent des protéines complètes avec des probiotiques pour la santé intestinale ou des adaptogènes modulateurs du stress, tandis que l'adaptation régionale différenciera les portefeuilles de saveurs, notamment dans le Sud à tendance sucrée. Par exemple, les marques pourraient explorer l'incorporation d'ingrédients ou de saveurs locaux adaptés aux palais régionaux, comme des options à base de noix de pécan ou d'agrumes dans le Sud. De plus, l'intégration d'ingrédients fonctionnels comme le collagène, le curcuma ou l'ashwagandha pourrait séduire les consommateurs soucieux de leur santé à la recherche de bénéfices supplémentaires au-delà de la nutrition de base. Les marques capables d'allier plaisir sensoriel, nutrition clinique et approvisionnement transparent sont en mesure de s'approprier des parts premium du futur marché des barres de collation aux États-Unis.

Leaders du secteur des barres de collation aux États-Unis

Mondelēz International Inc.

General Mills Inc.

Mars Inc.

Simply Good Foods Co.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : ALOHA a dévoilé sa barre protéinée Cookies & Crème à travers les États-Unis. Cette nouvelle offre présente un extérieur en chocolat blanc crémeux, des morceaux de biscuits au chocolat enrichis de cacao, et une touche de sel de mer. Chaque barre est annoncée comme offrant 14 g de protéines végétales provenant de graines de courge et de riz brun, ainsi que 10 g de fibres et seulement 5 g de sucre.

- Octobre 2025 : JiMMYBAR! Functional Protein, une marque familiale basée dans l'Illinois, a lancé sa barre protéinée à la créatine. Le produit a été rendu disponible à l'échelle nationale via des distributeurs tels que Walmart, Amazon et TikTok Shop, et est proposé en saveurs Double Fudge Brownie et Chocolate Peanut Butter.

- Octobre 2025 : GHOST a lancé sa barre protéinée en partenariat avec General Mills, présentant un format distinctif à deux bâtonnets superposés inspiré des barres chocolatées classiques. Les barres offrent 20 g de protéines, 2 g de sucre et 250 à 270 calories en trois saveurs.

Périmètre du rapport sur le marché des barres de collation aux États-Unis

Les barres de collation sont des produits alimentaires portables et prêts à consommer, fabriqués à partir d'un mélange compressé de céréales (comme l'avoine ou le granola), de noix, de graines, de fruits secs, d'édulcorants (comme le miel ou le sirop) et parfois de sources de protéines, de chocolat ou d'ingrédients fonctionnels comme des vitamines et des fibres. Elles sont conçues comme des snacks pratiques, stables à température ambiante, offrant une énergie rapide, une valeur nutritionnelle ou un substitut de repas, souvent destinées aux consommateurs soucieux de leur santé, aux sportifs ou aux personnes ayant un mode de vie actif. Le marché des barres de collation aux États-Unis est segmenté par type de produit, base d'ingrédients et canal de distribution. Par type de produit, le marché est segmenté en barres de céréales, barres énergétiques et nutritionnelles, barres protéinées, barres aux fruits et aux noix, et barres de substitution de repas. Par base d'ingrédients, le marché est segmenté en mélanges à base de noix, à base de granola/flocons d'avoine, à base de dattes, à base de protéines laitières/animales et à base de protéines végétales. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, boutiques de vente en ligne et autres canaux de distribution. La taille du marché est présentée en valeur (USD) et en volume (tonnes) pour tous les segments susmentionnés.

| Barres de céréales |

| Barres énergétiques et nutritionnelles |

| Barres protéinées |

| Barres aux fruits et aux noix |

| Barres de substitution de repas |

| À base de noix |

| À base de granola/flocons d'avoine |

| À base de dattes |

| À base de protéines laitières/animales |

| Mélanges de protéines végétales |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Par type de produit | Barres de céréales |

| Barres énergétiques et nutritionnelles | |

| Barres protéinées | |

| Barres aux fruits et aux noix | |

| Barres de substitution de repas | |

| Par base d'ingrédients | À base de noix |

| À base de granola/flocons d'avoine | |

| À base de dattes | |

| À base de protéines laitières/animales | |

| Mélanges de protéines végétales | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent les bonbons durs, moelleux et petits ou à croquer en une bouchée commercialisés sous l'étiquette toffee ou confiserie de type toffee. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Un snack composé de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas liés ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, des arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces confiseries. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux lignes directrices recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des bénéfices santé supplémentaires au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement