Taille et part du marché des jeux de société

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.95 Milliards de dollars |

| Taille du Marché (2031) | 30.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux de société par Mordor Intelligence

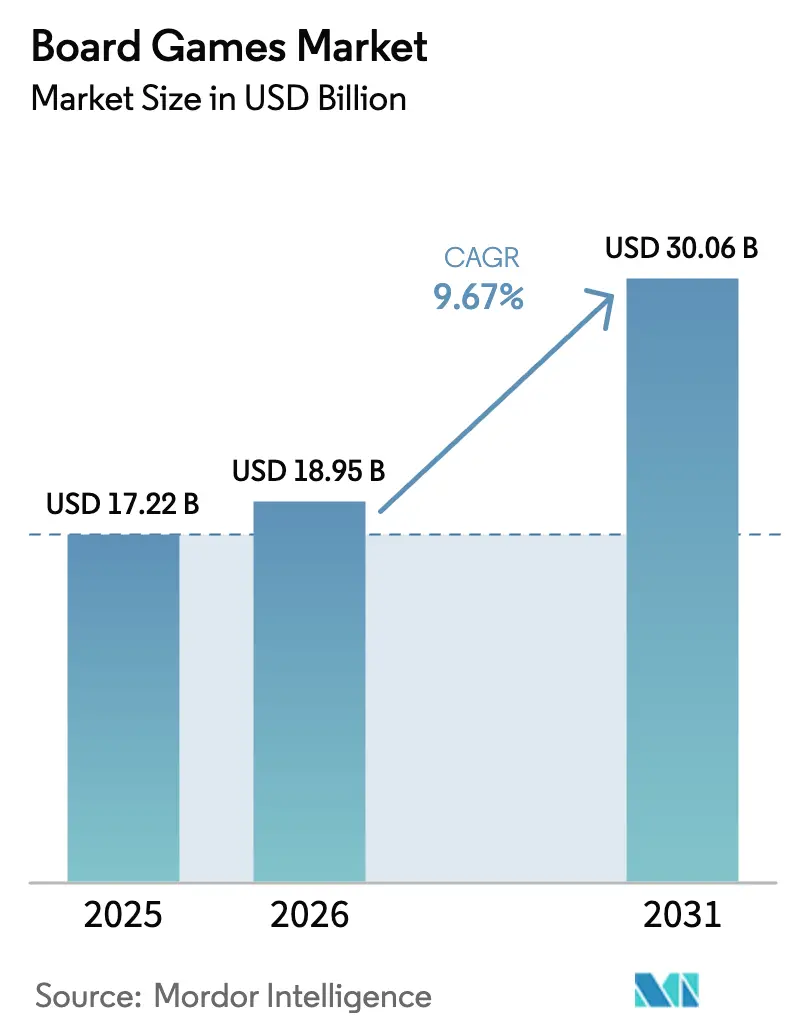

La taille du marché des jeux de société devrait passer de 17,22 milliards USD en 2025 à 18,95 milliards USD en 2026 et devrait atteindre 30,06 milliards USD d'ici 2031, à un TCAC de 9,67 % sur la période 2026-2031. Un pivot structurel vers les loisirs sociaux sans écran, une plus grande disposition à payer pour des produits tactiles haut de gamme et le profil croissant des formats à campagne narrative définissent une trajectoire de croissance plus rapide que celle de la catégorie jouets et jeux dans son ensemble. Les titres de stratégie et de style euro sont restés le principal contributeur en 2025, mais les jeux coopératifs et legacy affichent une vélocité unitaire plus élevée, car la profondeur narrative maintient l'engagement des joueurs pendant des mois et favorise les ventes d'extensions. Diverses fédérations et associations défendent la cause de l'augmentation de la participation des femmes aux jeux de société. En témoignage de cette tendance, la Fédération internationale des échecs (FIDE) a révélé qu'en janvier 2025, la Chine était en tête avec ses joueuses atteignant une note moyenne dans le top 10 de 2,48[1]Fédération internationale des échecs (FIDE), "Principales fédérations d'échecs pour les joueuses dans le monde", ratings.fide.com. L'infrastructure de distribution évolue également : les magasins spécialisés restent le point d'ancrage de la découverte, mais la croissance à deux chiffres du commerce en ligne et les précommandes liées aux conventions déplacent les volumes vers les canaux en ligne et en vente directe aux consommateurs. La consolidation des éditeurs au sommet contraste avec une longue traîne de micro-studios financés par la foule qui renouvellent le cycle produit chaque trimestre, entretenant l'enthousiasme des consommateurs et prévenant la saturation des références.

Principaux enseignements du rapport

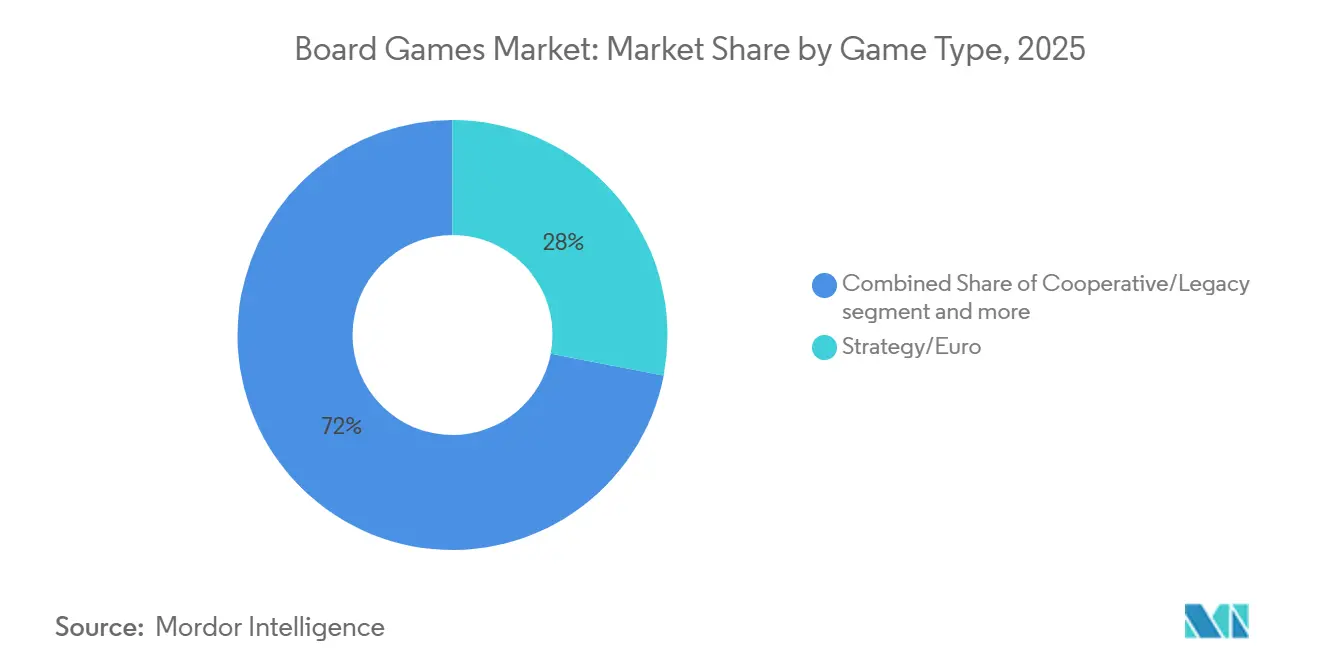

- Par type de jeu, les titres stratégie/euro détenaient 28,02 % de la part de marché des jeux de société en 2025, tandis que les formats coopératifs et legacy devraient enregistrer le TCAC le plus rapide, à 10,74 %, jusqu'en 2031.

- Par groupe d'âge, les adultes ont contribué à 48,26 % des revenus de 2025, mais le segment des enfants devrait se développer à un TCAC de 10,39 % jusqu'en 2031.

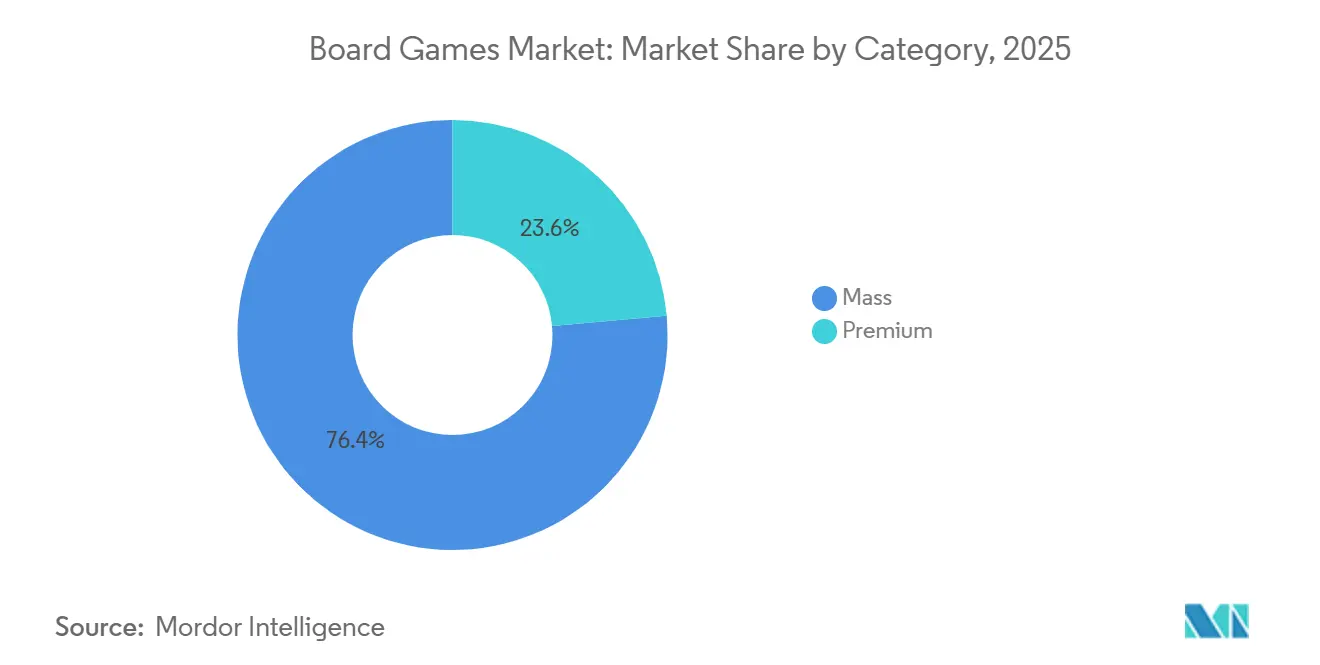

- Par catégorie, les références grand public ont représenté 76,42 % des ventes de 2025, tandis que les éditions collector premium devraient progresser à un TCAC de 10,85 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés ont généré 37,13 % des revenus en 2025, mais le commerce en ligne est en passe d'atteindre un TCAC de 11,28 % jusqu'en 2031.

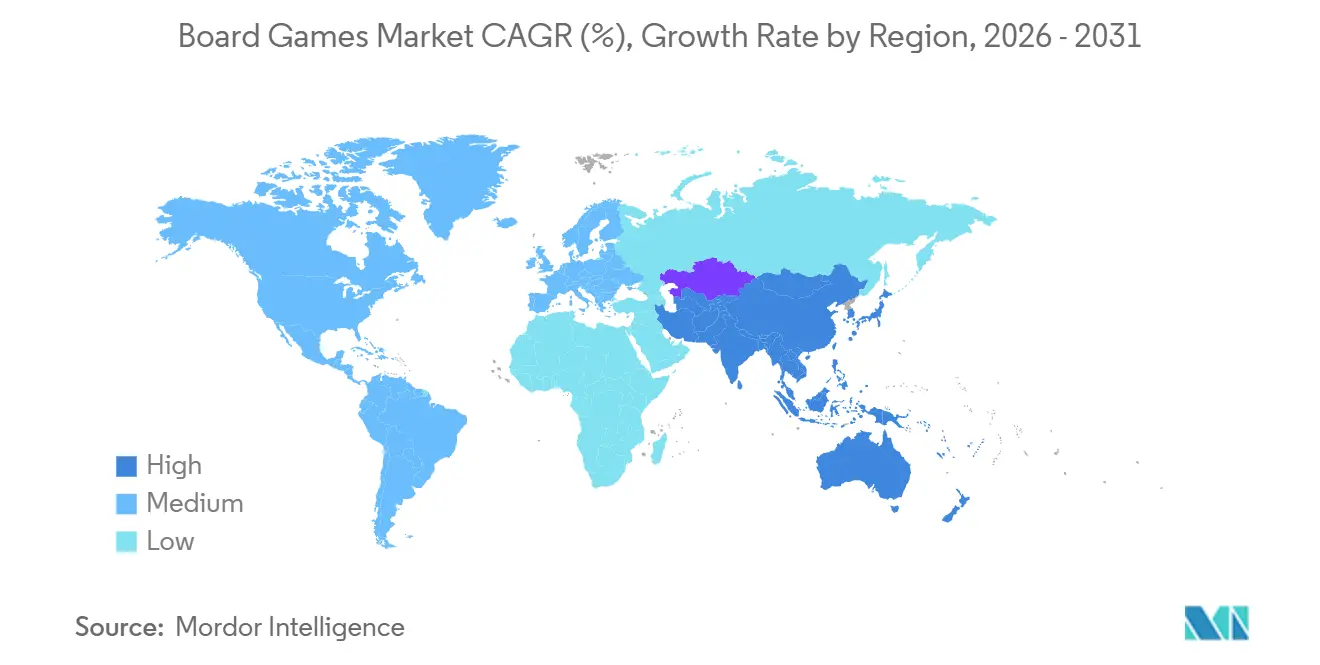

- Par géographie, l'Amérique du Nord a capté 38,41 % de la valeur de 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 10,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des jeux de société

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour les loisirs hors ligne et sans écran | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Résurgence des loisirs analogiques | +1.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Popularité des cafés de jeux de société et des espaces sociaux | +1.5% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Démocratisation de l'édition par le financement participatif | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Production écologique renforçant l'affinité à la marque | +0.9% | Europe, Amérique du Nord, segments premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte culture des cadeaux lors des fêtes et des occasions spéciales | +1.2% | Mondial, pic au quatrième trimestre dans toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour les loisirs hors ligne et sans écran

La fatigue des écrans devenant de plus en plus répandue, les budgets loisirs sont réorientés vers des expériences analogiques qui non seulement minimisent l'exposition à la lumière bleue, mais favorisent également des interactions sociales authentiques en face à face. Par exemple, 27 % des étudiants universitaires américains se sont sentis fatigués ou somnolents au cours des sept derniers jours à l'automne 2025, selon l'Évaluation nationale de la santé des étudiants universitaires[2]Source : Évaluation nationale de la santé des étudiants universitaires, "Évaluation nationale de la santé des étudiants universitaires de l'Association américaine de santé des collèges, automne 2025", acha.org. Cette demande croissante est particulièrement notable chez les millennials et les parents de la génération Z. Bien que ces générations aient grandi immergées dans les loisirs numériques, elles privilégient désormais des expériences de jeu pratiques et tactiles pour leurs enfants. Pour répondre à ce changement, les éditeurs introduisent des fonctionnalités telles que des règles de démarrage rapide et des tutoriels vidéo, accessibles commodément via des codes QR. Ces ajouts visent à réduire l'effort mental qui a traditionnellement découragé les acheteurs occasionnels de s'engager avec les jeux analogiques. De plus, cette tendance est auto-entretenue : à mesure que les foyers accumulent des collections de 5 à 10 titres de jeux, ils organisent de plus en plus régulièrement des soirées jeux. Ces rassemblements établissent non seulement les loisirs analogiques comme une norme au sein de leurs réseaux sociaux, mais améliorent également de manière significative la promotion et la découverte par le bouche-à-oreille.

Résurgence des loisirs analogiques

Au cours des trois dernières années, les disques vinyle, les appareils photo argentiques et les montres mécaniques ont connu une croissance significative à deux chiffres. Cette tendance souligne une inclination plus large des consommateurs vers des produits qui défient l'obsolescence programmée et conservent leur valeur de revente dans le temps. Les jeux de société ont également capitalisé sur ce matérialisme nostalgique. Les éditions premium, qui incluent souvent des fonctionnalités telles que des figurines personnalisées, des boîtes sérigraphiées et des pièces en métal, se vendent à des prix supérieurs de 18 % aux versions grand public standard. Malgré ce prix plus élevé, ces éditions se vendent fréquemment en quelques semaines après leur livraison via des campagnes Kickstarter. Les collectionneurs considèrent de plus en plus ces jeux de société premium comme des actifs de qualité investissement. Par exemple, des titres épuisés d'éditeurs comme CMON et Awaken Realms ont pris de la valeur de 30 % à 50 % sur les marchés secondaires. Cette dynamique a encouragé les éditeurs à adopter des stratégies qui limitent intentionnellement les tirages, exploitant la rareté comme un puissant outil marketing. Cette approche maintient non seulement des prix élevés pour les éditions premium, mais attire également des spéculateurs qui amplifient davantage la demande et contribuent à la croissance continue de ce segment.

Popularité des cafés de jeux de société et des espaces sociaux

Les cafés de jeux de société servent de centres de découverte dynamiques, offrant aux visiteurs l'accès à une sélection curatée de 200 à 500 titres de jeux de société. Ces établissements convertissent efficacement 15 % à 20 % des visiteurs occasionnels en clients de détail dans les 90 jours suivant leur première visite, illustrant leur rôle dans la stimulation des ventes. Les grands événements du secteur comme Essen Spiel 2023, qui a attiré 162 000 participants, et Gen Con 2023, avec plus de 70 000 participants, soulignent l'importance continue des conventions physiques pour renforcer la visibilité des éditeurs et accélérer l'activité de précommande. De plus, les cafés de jeux de société jouent un rôle essentiel dans le développement des talents locaux en matière de conception de jeux en organisant des événements de test de prototypes. Ces événements soutiennent non seulement l'écosystème du financement participatif, mais réduisent également la dépendance des éditeurs aux efforts internes de recherche et développement. Le modèle café se développe également rapidement sur des marchés comme la Chine et la Corée du Sud, où l'urbanisation croissante et les espaces de vie limités font des bibliothèques de cafés une alternative plus pratique et attrayante au maintien de collections de jeux à domicile.

Forte culture des cadeaux lors des fêtes et des occasions spéciales

Les ventes de fin d'année représentent 30 % à 40 % du chiffre d'affaires annuel. Au quatrième trimestre 2025, les taux d'écoulement se sont améliorés pour les titres familiaux à moins de 40 USD. Les détaillants ont élargi leurs stocks de 50 % à 60 % entre octobre et décembre, offrant aux éditeurs un délai limité pour sécuriser les emplacements et le soutien promotionnel. Les tendances en matière de cadeaux favorisent les propriétés intellectuelles populaires, telles que Disney, Marvel et Star Wars, car les acheteurs peu familiers avec la catégorie ont tendance à choisir des propriétés sous licence qui garantissent la reconnaissance du destinataire. Cependant, les magasins spécialisés rapportent que les jeux euro ou les titres coopératifs recommandés par le personnel représentent une part significative des achats cadeaux. Cela démontre que des associés de vente au détail compétents peuvent influencer la demande vers des sorties indépendantes à marges plus élevées. Les éditeurs y répondent en introduisant des coffrets édition cadeau comprenant des tapis de jeu, des jetons améliorés et des livrets de tutoriels. Ces caractéristiques les différencient des offres de catalogue standard et justifient une prime de prix de 15 % à 20 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des jeux vidéo et du streaming | -1.4% | Mondial, le plus aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Titres contrefaits et portant atteinte à la propriété intellectuelle | -0.8% | Asie-Pacifique, Europe de l'Est, Amérique latine | Moyen terme (2 à 4 ans) |

| Défis de localisation et de traduction | -0.6% | Mondial, critique pour l'entrée en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Pénuries d'approvisionnement en papier et en pâte à papier | -1.0% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des jeux vidéo et du streaming

Les modèles gratuits éliminent efficacement la barrière du coût initial, rendant les jeux de société plus accessibles aux acheteurs occasionnels qui pourraient autrement hésiter à investir. De plus, les mises à jour de service en direct fournissent régulièrement de nouveaux contenus chaque semaine, garantissant que les joueurs restent engagés sans frais supplémentaires. Fin 2025, Magic: The Gathering Arena de Wizards of the Coast avait réussi à attirer plus de 50 millions de joueurs. L'entreprise a exploité sa propriété intellectuelle (PI) grâce à une stratégie de monétisation à double canal, combinant les ventes de boosters physiques avec des microtransactions numériques. Bien que cette approche puisse réduire certaines ventes analogiques traditionnelles, elle élargit considérablement le marché adressable total en séduisant les utilisateurs axés sur le numérique. Beaucoup de ces utilisateurs finissent par acheter des cartes physiques pour les tournois, générant ainsi des revenus supplémentaires. Dans le même temps, les plateformes de streaming telles que Netflix et Disney+ continuent de dominer le temps de loisirs discrétionnaire. Le foyer américain moyen consacrant 4,5 heures par jour à la consommation de vidéos, le temps disponible pour des sessions de jeux de société de 60 à 90 minutes est devenu de plus en plus limité.

Titres contrefaits et portant atteinte à la propriété intellectuelle

En 2025, Mattel a engagé des efforts pour lutter contre les jeux de cartes Uno contrefaits inondant les plateformes de commerce en ligne en déposant 12 poursuites pour contrefaçon de marque. Ces actions ont entraîné la saisie d'expéditions totalisant 2,3 millions d'unités, d'une valeur de 18 millions USD. Les contrefacteurs exploitent la faiblesse de l'application des lois en Asie du Sud-Est et en Europe de l'Est, produisant des répliques quasi identiques à seulement 40 % à 50 % du prix de gros légitime, sapant ainsi les distributeurs autorisés. Les plateformes en ligne ont du mal à surveiller les annonces car les contrevenants font fréquemment tourner les comptes vendeurs et expédient depuis des entrepôts décentralisés, rendant les mesures de mise en demeure largement inefficaces. En 2024, l'Office américain des brevets et des marques a introduit des directives mises à jour exigeant que les plateformes de commerce en ligne vérifient les licences commerciales des vendeurs. Cependant, la conformité à ces directives reste incohérente. Les petits éditeurs, contraints par des budgets juridiques limités, sont incapables de mener des litiges transfrontaliers. Ils s'appuient plutôt sur les signalements communautaires et les demandes de retrait de plateformes, qui ne résolvent que 30 % à 40 % des annonces signalées dans un délai de 60 jours.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : les formats legacy remodèlent les modèles d'engagement

Les titres coopératifs et legacy devraient croître à un TCAC de 10,74 %, dépassant le marché global des jeux de société de 110 points de base. En 2024, ce genre a enregistré 20 millions d'unités supplémentaires vendues, avec 70 % de sa clientèle étant des femmes, indiquant une expansion au-delà du créneau de stratégie traditionnellement dominé par les hommes. Les mécaniques legacy, qui engagent des groupes dans des arcs de 12 à 20 sessions, redirigent les dépenses des références concurrentes en milieu de campagne tout en augmentant les taux d'attachement pour les extensions. La feuille de route 2026 de Stonemaier, qui comprend des extensions de Wingspan et Scythe, met en évidence la rentabilité de l'exploitation d'une propriété intellectuelle pérenne via des compléments à haute valeur ajoutée. La conformité aux protocoles de sécurité des jouets ASTM F963 reste essentielle pour obtenir une large disponibilité dans les points de vente au détail américains.

Les jeux de stratégie et euro, malgré leur maturité, représentaient la plus grande part de 28,02 % des revenus de 2025. Les favoris pérennes comme Catan et Ticket to Ride bénéficient de commandes de réapprovisionnement régulières, maintenant leur présence dans les grandes surfaces et les magasins spécialisés. Les jeux traditionnels, Monopoly, Scrabble, les échecs continuent de bien performer pendant la saison des cadeaux du quatrième trimestre, mais perdent les jeunes audiences au profit de jeux thématiques avec des histoires engageantes. Les produits de cartes et de dés, avec des coûts de fabrication inférieurs à 10 USD et un emballage compact qui réduit les frais de transport, restent des points d'entrée fiables pour les micro-éditeurs soucieux des coûts. Les jeux de figurines de guerre séduisent les passionnés prêts à dépenser plus de 100 USD pour des ensembles de base ; l'acquisition en 2025 par Tycoon Games de Blood Rage et Rising Sun soutient l'idée que les titres à composants premium peuvent maintenir des durées de vie en rayon plus longues. De plus, des hybrides éducatifs conçus pour s'aligner sur les programmes STEM sont en cours d'expérimentation dans des districts scolaires de Californie et du Texas, reflétant un intérêt croissant pour l'apprentissage ludique au sein des établissements d'enseignement.

Par groupe d'âge : le segment des enfants s'accélère grâce à la demande STEM

En 2025, les adultes ont contribué à 48,26 % des dépenses, portés par des revenus disponibles plus élevés et une préférence pour les sessions de jeux euro de 90 minutes. Pendant ce temps, le segment des enfants devrait croître à un solide TCAC de 10,39 %, car les parents et les éducateurs recherchent de plus en plus des outils de développement des compétences sans écran. En 2024, les enfants de moins de 12 ans représentaient plus de 60 % des achats grand public, les budgets scolaires s'élargissant pour les produits liés aux programmes, tels que ceux enseignant la logique de codage et le raisonnement spatial.

Les adolescents, opérant avec des budgets de 20 à 40 USD, sont attirés par les jeux de déduction sociale comme Werewolf et Secret Hitler. Cette tendance a été renforcée par le lancement du jeu de société d'Exploding Kittens à 24,99 USD en juillet 2025, qui a obtenu des emplacements de tête de gondole proéminents chez Target et Walmart. Les préférences des adultes divergent : les joueurs occasionnels préfèrent les jeux coopératifs de moins d'une heure, tandis que les passionnés investissent dans des boîtes legacy multi-saisons. Les éditeurs développent désormais des règles modulaires qui s'adaptent en complexité, permettant à une seule référence de séduire des joueurs de niveaux d'expérience variés et d'optimiser le retour sur les investissements en conception.

Par catégorie : les éditions premium captent les dépenses des passionnés

Les références grand public, soutenues par des prix inférieurs à 40 USD et une large distribution, devraient contribuer à 76,42 % des ventes de 2025. Les grandes enseignes de distribution allouent 80 % de leur espace en rayon physique à ces titres accessibles, capitalisant sur des prix compétitifs et des propriétés intellectuelles reconnaissables pour stimuler les achats impulsifs. En revanche, les gammes collector premium devraient atteindre un solide TCAC de 10,85 %, portées par les précommandes Kickstarter qui réduisent les risques de production et attirent des acheteurs pour des produits haut de gamme à des prix compris entre 100 et 200 USD.

Les éditions épuisées de CMON ont connu jusqu'à 50 % d'augmentation de valeur sur le marché secondaire l'année dernière, consolidant le récit des objets de collection et attirant des investissements supplémentaires dans le segment. Bien que les matériaux écologiques augmentent les coûts unitaires de 10 % à 20 %, ils permettent des prix plus élevés auprès des consommateurs soucieux de l'environnement. Les éditeurs conventionnels explorent des offres intermédiaires « deluxe » à des prix de 50 à 70 USD, visant à séduire les consommateurs en transition du grand public vers le premium sans supporter les coûts complets associés aux produits de niveau collector.

Par canal de distribution : le commerce en ligne érode les marges des magasins spécialisés

En 2025, les magasins spécialisés ont contribué à 37,13 % de la valeur du marché en se concentrant sur la vente assistée de titres complexes et l'organisation de soirées de démonstration. Avec une profondeur de stock allant de 200 à 500 références, ces magasins offrent une expérience de découverte que les grandes surfaces ne peuvent pas reproduire, tandis que leurs activités en magasin créent un fort engagement communautaire. Dans le même temps, les revenus en ligne devraient croître à un TCAC de 11,28 %, portés par la croissance notable de 29 % de la catégorie chez Amazon et les modèles de vente directe aux consommateurs qui protègent les marges des éditeurs. De plus, l'expansion de l'accès à Internet renforce les canaux de commerce en ligne. Par exemple, l'Union internationale des télécommunications (UIT) a rapporté que l'accès mondial à Internet a augmenté à 74 % en 2025, contre 71 % en 2024[3]Source : Union internationale des télécommunications (UIT), "Personnes utilisant Internet", itu.int.

Les hypermarchés et supermarchés se concentrent principalement sur les titres familiaux à moins de 30 USD, s'appuyant sur des offres groupées agressives au quatrième trimestre qui représentent 40 % de leurs ventes annuelles. Les autres canaux, tels que les cafés, les conventions et les boutiques en ligne des éditeurs, génèrent des revenus à plus faible volume mais à marges plus élevées et servent de sources précieuses pour les perspectives de futurs produits. Le modèle hybride de Stonemaier illustre cette approche, avec 60 % à 70 % de son inventaire prévendu sur Kickstarter avant la distribution au détail, démontrant comment une planification de canal intégrée peut efficacement équilibrer les flux de trésorerie et la portée du marché.

Analyse géographique

En 2025, l'Amérique du Nord représentait 38,41 % du chiffre d'affaires mondial, les États-Unis contribuant à plus de 60 % de la valeur régionale. Environ 1 200 boutiques de jeux dédiées soutiennent un écosystème florissant de découverte et de tournois. Début 2026, les droits de douane sur les composants chinois, atteignant jusqu'à 145 %, ont réduit les marges brutes de 3 à 5 points de pourcentage. Cela a conduit à un déplacement vers la délocalisation de proximité au Mexique, où les salaires sont 30 % à 40 % inférieurs à ceux des États-Unis, et les délais de transport ont été réduits à 10 jours. Hasbro a déclaré 4,7 milliards USD de chiffre d'affaires pour 2025, Wizards of the Coast contribuant à 2,2 milliards USD, soulignant l'efficacité d'un modèle analogique-numérique dual qui surpasse les moyennes de la catégorie. Les exemptions tarifaires de l'ACEUM stimulent les opérations d'assemblage à Monterrey et Toronto, renforçant la résilience de la chaîne d'approvisionnement de l'Amérique du Nord.

L'Asie-Pacifique devrait croître à un TCAC de 10,97 % jusqu'en 2031. Bien que la croissance de la Chine soit freinée par des défis réglementaires tels que l'examen de contenu de la NPPA, qui peut prolonger les délais jusqu'à 18 mois, la hausse des revenus disponibles continue de stimuler la demande. L'Inde devrait mener la croissance régionale à mesure que les familles urbaines adoptent de plus en plus les jeux de société comme option de divertissement abordable, soutenue par une large maîtrise de l'anglais. Le Japon et la Corée du Sud deviennent des marchés clés pour les éditions collector premium, avec des conventions à Tokyo et Séoul attirant 30 000 à 40 000 participants annuellement. La hausse des coûts de main-d'œuvre en Chine et les tensions géopolitiques incitent les éditeurs à diversifier leur fabrication vers le Vietnam et l'Inde, améliorant la flexibilité de la chaîne d'approvisionnement.

L'Europe a enregistré une croissance modérée, portée par l'Allemagne et le Royaume-Uni. L'événement Essen Spiel 2023 a attiré 162 000 visiteurs et généré 15 millions EUR de ventes, renforçant la position de l'Allemagne comme centre de conception des jeux euro. Bien que les lois européennes sur la responsabilité élargie des producteurs introduisent des pressions sur les coûts, elles offrent également un avantage concurrentiel aux premiers adoptants. L'Amérique du Sud et le Moyen-Orient et l'Afrique ont collectivement contribué à moins de 10 % des revenus mondiaux. Cependant, le Brésil et les Émirats arabes unis émergent comme des acteurs régionaux clés. Le Brésil bénéficie des tendances de délocalisation de proximité qui réduisent les délais vers l'Amérique du Nord, tandis que la population expatriée multilingue des Émirats arabes unis stimule la demande d'importations premium en langue anglaise.

Paysage concurrentiel

Dans le paysage concurrentiel, une combinaison de concentration du marché et d'innovation continue définit les dynamiques : les éditeurs leaders rajeunissent activement les titres intemporels en exploitant les synergies, tandis qu'un large éventail de studios indépendants introduit régulièrement des concepts innovants et uniques. Hasbro, dans le cadre de sa stratégie « Playing to Win », s'est fixé l'objectif ambitieux d'atteindre 750 millions de consommateurs d'ici 2027. L'entreprise revitalise ses marques classiques grâce à des améliorations numériques et intensifie ses efforts pour s'étendre sur les marchés émergents, témoignant d'une approche tournée vers l'avenir en matière de croissance.

Alors que des acteurs établis tels que Hasbro, Mattel et Ravensburger maintiennent une présence dominante, des éditeurs indépendants comme Stonemaier Games, Cephalofair et CMON gagnent rapidement du terrain. Des plateformes telles que Kickstarter et Gamefound ont considérablement perturbé le paysage éditorial traditionnel, permettant à des jeux de niche d'atteindre une reconnaissance mondiale. Ces plateformes ont également alimenté une montée des initiatives menées par des créateurs, donnant aux concepteurs les moyens de concrétiser leurs visions et de se connecter directement avec un public mondial.

Les innovations numériques, des mécaniques de jeu assistées par application et des plateformes en ligne aux fonctionnalités pilotées par l'IA, fusionnent harmonieusement les univers physique et numérique. Cela renforce non seulement l'engagement des joueurs, mais élargit également les sources de revenus. De plus, l'exploitation de la technologie peut constituer un avantage concurrentiel. Par exemple, les studios utilisant l'IA pour des tâches telles que l'arbitrage des règles peuvent réinvestir ces économies dans l'amélioration de l'art et de la narration, amplifiant leur attrait sur le marché. De plus, les prototypes de réalité mixte émergents suggèrent un avenir où des figurines équipées de NFC interagissent avec des applications pour une narration dynamique, reliant le contenu numérique aux améliorations physiques. Les premiers adoptants de ces innovations pourraient bénéficier d'un levier de prix significatif, améliorant leurs marges bénéficiaires sur le marché des jeux de société.

Leaders du secteur des jeux de société

Hasbro Inc.

Mattel Inc.

Asmodee Group

Ravensburger AG

Spin Master Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Hasbro a dévoilé sa stratégie globale « Playing to Win », visant une expansion de 500 millions à 750 millions de consommateurs d'ici 2027 avec une croissance des revenus attendue à un chiffre moyen et des marges opérationnelles améliorées.

- Mars 2025 : Hasbro a présenté MONOPOLY App Banking et CONNECT 4 Frenzy au Salon du jouet 2025, démontrant des stratégies d'intégration numérique-physique qui modernisent les jeux classiques tout en préservant les éléments de jeu tactiles.

- Août 2024 : Le jeu de société « Rock Hard : 1977 » a fait ses débuts, destiné à 2 à 5 joueurs âgés de 16 ans et plus. Mêlant planification stratégique et une touche de chance, le jeu se déroule sur neuf

mois

, segmentés en phases matinales, vespérales et nocturnes. Les joueurs peuvent utiliser des jetons « candy », qui offrent des bonus risque/récompense rappelant un élan alimenté par les vices.

Périmètre du rapport sur le marché mondial des jeux de société

Un jeu de société est un type de jeu de plateau qui implique de petits objets (pièces de jeu) qui sont placés et déplacés de manières particulières sur un plateau de jeu spécialement conçu et à motifs. Le rapport sur le marché des jeux de société est segmenté par type de jeu, groupe d'âge, catégorie, canal de distribution et géographie. Par type de jeu, le marché est segmenté en traditionnel/classiques, stratégie/euro, cartes et dés, coopératif/legacy, jeux de figurines de guerre, éducatif et hybrides de puzzles. Par groupe d'âge, le marché est segmenté en enfants, adolescents et adultes. Par catégorie, le marché est segmenté en grand public et premium. Par canal de distribution, le marché est segmenté en hypermarchés et supermarchés, magasins spécialisés, magasins de commerce en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Pour chaque segment, les prévisions de marché sont fournies en termes de valeur (USD) et de volume (unités).

| Traditionnel/Classiques |

| Stratégie/Euro |

| Cartes et dés |

| Coopératif/Legacy |

| Jeux de figurines de guerre |

| Éducatif et hybrides de puzzles |

| Enfants |

| Adolescents |

| Adultes |

| Grand public |

| Premium |

| Hypermarchés et supermarchés |

| Magasins spécialisés |

| Magasins de commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de jeu | Traditionnel/Classiques | |

| Stratégie/Euro | ||

| Cartes et dés | ||

| Coopératif/Legacy | ||

| Jeux de figurines de guerre | ||

| Éducatif et hybrides de puzzles | ||

| Par groupe d'âge | Enfants | |

| Adolescents | ||

| Adultes | ||

| Par catégorie | Grand public | |

| Premium | ||

| Par canal de distribution | Hypermarchés et supermarchés | |

| Magasins spécialisés | ||

| Magasins de commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus mondiaux des titres de jeux de plateau physiques croîtront-ils entre 2026 et 2031 ?

Il est prévu qu'ils augmentent à un TCAC de 9,67 %, portant la taille du marché des jeux de société de 18,95 milliards USD en 2026 à 30,06 milliards USD d'ici 2031.

Quel format de jeu est en passe d'être le plus rapide à croître jusqu'en 2031 ?

Les formats coopératifs et legacy devraient progresser à un TCAC de 10,74 % à mesure que la narration à base de campagnes prolonge l'engagement des joueurs.

Quelle part des dépenses de 2025 provenait de l'Amérique du Nord ?

L'Amérique du Nord détenait 38,41 % de la valeur mondiale, les États-Unis représentant plus des trois cinquièmes du total régional.

Comment les droits de douane influencent-ils les empreintes de fabrication ?

Les droits de douane américains allant jusqu'à 145 % sur les composants chinois introduits début 2026 poussent les éditeurs à délocaliser l'assemblage final au Mexique et à élargir l'approvisionnement au Vietnam.

Dernière mise à jour de la page le: