Taille et part du marché du football

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.70 Milliards de dollars |

| Taille du Marché (2031) | 9.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du football par Mordor Intelligence

La taille du marché mondial du football a été enregistrée à 8,47 milliards USD en 2025, a atteint 8,70 milliards USD en 2026 et devrait atteindre 9,97 milliards USD d'ici 2031, reflétant un CAGR de 2,77 % sur la période. Malgré la stagnation de certains segments de l'industrie du jeu vidéo, la fréquentation des matchs en direct continue de démontrer un fort engagement, soulignant l'attrait durable des expériences en stade. Le commerce numérique connaît une accélération significative, les marques intégrant de plus en plus des programmes de fidélité avec des offres exclusives en ligne. Parallèlement, les magasins de détail hors ligne maintiennent leur pertinence en répondant à la préférence des consommateurs pour les expériences d'achat tactiles. Sialkot, au Pakistan, constitue un pôle de fabrication essentiel, contribuant de manière significative à la production mondiale de ballons de football. Cette concentration offre des économies d'échelle notables, mais expose également la chaîne d'approvisionnement à des risques géopolitiques potentiels. En Europe et en Amérique du Nord, l'adoption de ballons de football premium équipés de capteurs entraîne une hausse des prix de vente moyens. À l'inverse, dans des régions telles que l'Asie et l'Afrique, les ballons de football en PVC destinés au marché de masse continuent de dominer en termes de volume. Les fournisseurs qui parviennent à combiner innovation technologique et stratégies de production rentables sont bien positionnés pour capter des parts de marché dans les segments grand public et élite du marché du football.

Principaux enseignements du rapport

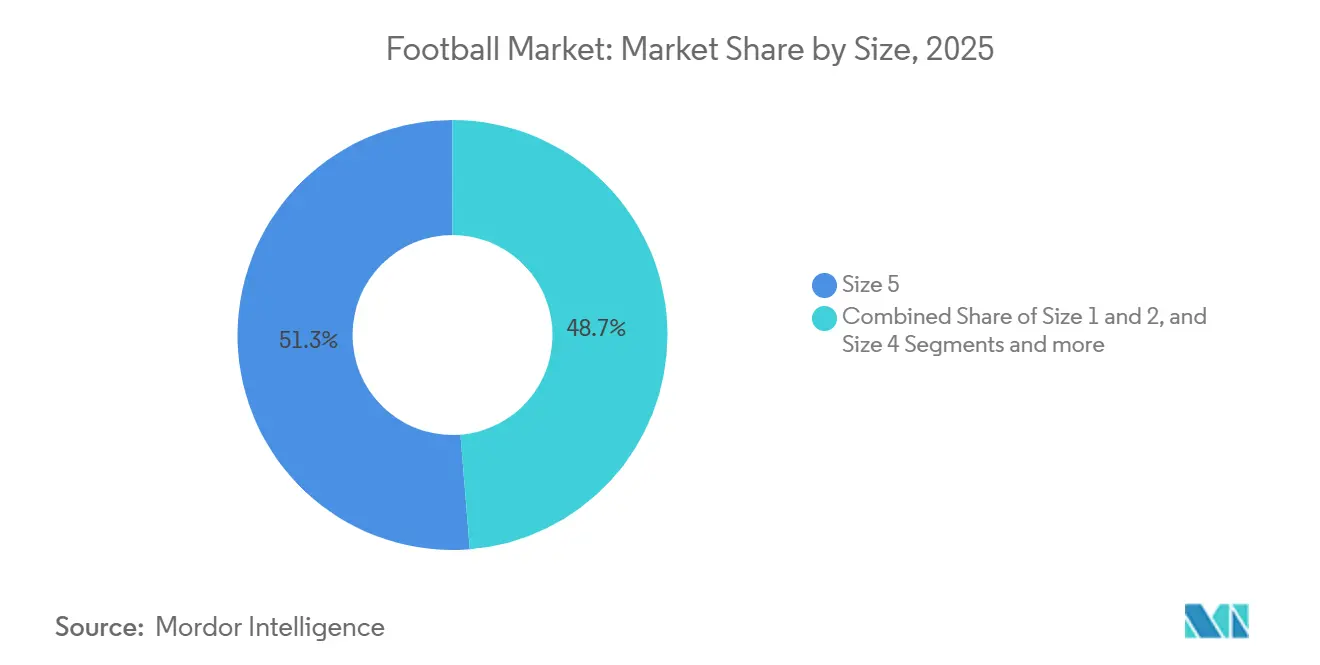

- Par taille, la taille 5 a dominé avec une part de revenus de 51,28 % en 2025, tandis que les segments de taille 1 et 2 devraient croître à un CAGR de 2,98 % jusqu'en 2031.

- Par catégorie, les ballons grand marché ont représenté 76,32 % de la part du marché du football en 2025, tandis que les ballons premium devraient se développer à un CAGR de 3,28 % jusqu'en 2031.

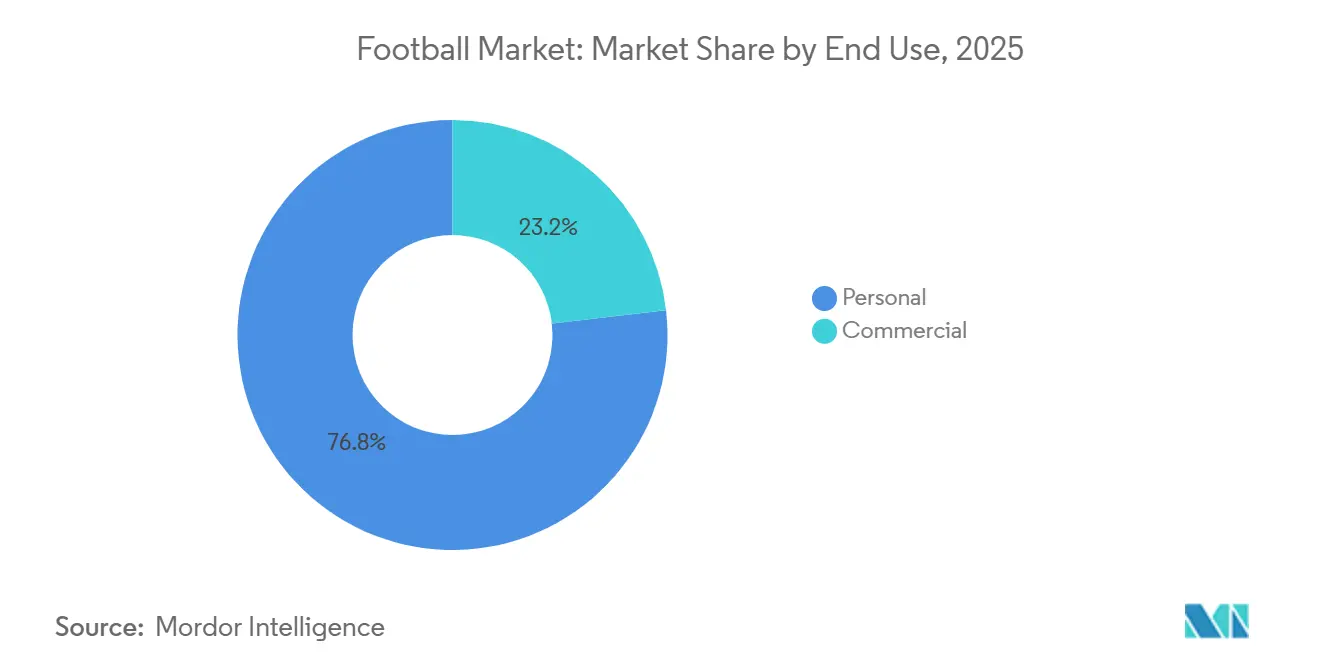

- Par utilisation finale, les achats personnels ont représenté 76,83 % de la part du marché du football en 2025, tandis que la demande commerciale devrait croître à un CAGR de 3,35 % jusqu'en 2031.

- Par canal de distribution, les magasins hors ligne ont capté 84,79 % de la taille du marché du football en 2025, tandis que les boutiques en ligne progressent à un CAGR de 3,85 % jusqu'en 2031.

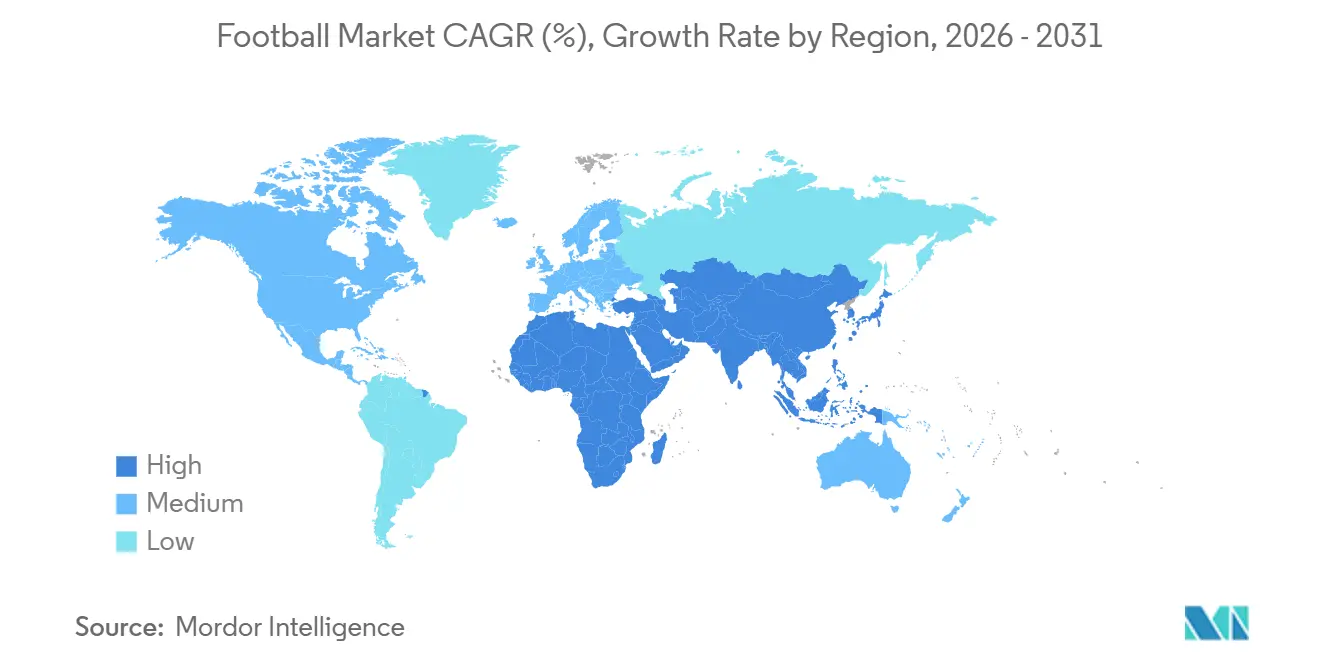

- Par région, l'Europe détenait une part de 41,21 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 4,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du football

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Popularité croissante du football en tant que sport mondial | +0.6% | Mondial, avec des gains accélérés en Asie-Pacifique (Chine, Inde, Asie du Sud-Est) et au Moyen-Orient (Arabie Saoudite, Émirats arabes unis) | Long terme (≥ 4 ans) |

| Croissance des ligues et compétitions professionnelles | +0.5% | Europe (établie), Asie-Pacifique (émergente), Moyen-Orient (expansion rapide) | Moyen terme (2-4 ans) |

| Avancées technologiques dans la fabrication de ballons de football | +0.4% | Mondial, avec une adoption premium concentrée en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des parrainages et des partenariats de marques | +0.3% | Mondial, avec la plus forte intensité en Europe et une concentration émergente au Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion des produits dérivés et des licences liés au football | +0.2% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Développement des programmes de football pour les jeunes et à la base | +0.5% | Mondial, avec une envergure institutionnelle en Europe et des investissements croissants en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante du football en tant que sport mondial

La popularité croissante du football stimule considérablement le marché mondial, avec une hausse notable de la demande en droits de diffusion, parrainages et produits dérivés. Cette croissance est portée par de vastes bases de supporters, l'attrait des tournois mondiaux tels que la Coupe du Monde et l'augmentation des taux de participation, notamment chez les jeunes et les femmes. Ces facteurs génèrent des flux de revenus substantiels dans divers segments, notamment les médias, l'habillement, l'équipement et les plateformes numériques, élargissant ainsi l'écosystème économique des clubs professionnels d'élite aux initiatives de base. Par exemple, Sport England a rapporté qu'en 2024, 40 % des enfants en Angleterre pratiquaient le football, soulignant l'attrait généralisé du sport [1]Source : Sport England, « Enquête sur les modes de vie actifs des enfants et des jeunes », sportengland.org. Les investissements institutionnels et les avancées en matière d'engagement numérique renforcent davantage la portée mondiale du football, garantissant une demande constante en équipements à tous les niveaux de participation. Au cours de la saison 2024/25, les compétitions de l'UEFA ont attiré plus de 240 millions de spectateurs, démontrant la capacité du sport à stimuler les dépenses de consommation transfrontalières [2]Source : Union des associations européennes de football, « Cinq tendances du football européen », uefa.com. Cette immense popularité se traduit par une augmentation des ventes d'équipements via deux canaux principaux : la participation directe, qui comprend les écoles, les clubs amateurs et l'usage personnel, et les achats aspirationnels, souvent influencés par l'engouement autour des grands cycles de tournois.

Croissance des ligues et compétitions professionnelles

À mesure que les ligues continuent d'élargir et de diversifier leurs formats de compétition, elles ouvrent de nouvelles opportunités commerciales, ce qui entraîne une hausse des achats institutionnels de ballons. Ce modèle en évolution est reproduit à travers l'Asie. Par exemple, l'Indian Super League en Inde a considérablement augmenté son audience, ce qui a, à son tour, attiré des accords de diffusion pluriannuels lucratifs, renforçant davantage sa présence sur le marché. De même, en Chine, des groupes de propriété multi-clubs mettent en œuvre des spécifications d'équipement standardisées dans l'ensemble de leur portefeuille de clubs. Cette standardisation crée des économies d'échelle, bénéficiant aux fournisseurs capables de répondre efficacement aux exigences d'approvisionnement centralisé. En Europe, l'introduction de séries éliminatoires en fin de saison et les modifications des formats de ligues contribuent à une augmentation du nombre de matchs, renforçant ainsi le potentiel commercial. De plus, le prochain partenariat quinquennal de Puma avec la Premier League, qui débutera lors de la saison 2025/26 en remplacement de Nike, souligne le rôle crucial des droits de ligue dans la dynamique du marché. Ces droits amplifient non seulement la visibilité des marques, mais nécessitent également des investissements importants en recherche et développement. Les fournisseurs sont tenus de développer des ballons répondant systématiquement aux normes FIFA Quality Pro, garantissant des performances optimales dans des conditions météorologiques variées et sur diverses surfaces de terrain tout au long des 38 journées de championnat.

Avancées technologiques dans la fabrication de ballons de football

Les fabricants divisent le marché entre les ballons d'entraînement produits en série et les produits premium intégrant des capteurs, dont les prix sont 3 à 5 fois plus élevés. La technologie Connected Ball d'Adidas, présentée lors du tournoi UEFA Euro 2024, comprend une unité de mesure inertielle à 500 Hz. Cette technologie transmet des données de positionnement en temps réel, permettant aux officiels VAR de prendre des décisions de hors-jeu avec une précision au millimètre et fournissant aux diffuseurs des analyses avancées. Les iBalls de Select Sport, intégrés avec des capteurs KINEXON et certifiés FIFA Quality Pro, étendent ces fonctionnalités avancées aux environnements d'entraînement. Les entraîneurs peuvent désormais évaluer la vitesse de frappe, le taux de rotation et la cohérence de trajectoire, des paramètres auparavant limités aux tests en laboratoire. Dans le segment premium, le thermocollage a remplacé la couture à la main, réduisant l'absorption d'eau jusqu'à 40 %. Cela garantit la durabilité des panneaux contre la friction des terrains synthétiques, une exigence essentielle à mesure que les terrains synthétiques deviennent plus répandus en Asie et au Moyen-Orient. La durabilité s'impose comme un facteur de différenciation clé : l'initiative RE: FIBRE de Puma, qui intègre du polyester recyclé et des encres à base d'eau, séduit les fédérations et les clubs souhaitant atteindre leurs objectifs environnementaux, sociaux et de gouvernance (ESG). Cependant, les surcoûts associés limitent actuellement l'adoption aux niveaux élites.

Hausse des parrainages et des partenariats de marques

Les capitaux de parrainage atteignent des niveaux sans précédent dans le football, mais leur allocation évolue. Au lieu de répartir les ressources entre de nombreux athlètes, les marques se concentrent désormais sur des superstars de premier plan et des collaborations au niveau des ligues. Nike, par exemple, a rationalisé ses contrats d'endorsement en mettant fin aux accords avec des stars vieillissantes comme Kane, Neymar Jr. et Casemiro, réorientant ses efforts vers des talents émergents de nouvelle génération tels que Haaland, Mbappé et Musiala. De plus, Nike adopte une stratégie d'intégration verticale en retirant ses produits des circuits de vente en gros et en privilégiant la distribution directe. Cette approche reflète la conviction de Nike que des partenariats moins nombreux mais à fort impact peuvent générer de meilleurs retours sur investissement, notamment grâce à l'amplification sur les réseaux sociaux et aux lancements de produits exclusifs. De même, l'annonce de Under Armour en mars 2025 en tant que partenaire officiel de chaussures et de gants de la NFL met en évidence une stratégie comparable dans le football américain. Ce changement indique que les marques privilégient les partenariats institutionnels plutôt que le marketing centré sur les athlètes, en particulier en période d'incertitude économique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Popularité croissante des jeux vidéo en ligne | -0.4% | Mondial, avec l'effet de substitution le plus élevé en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les coûts élevés des équipements et des infrastructures limitent l'accessibilité | -0.3% | Afrique, Asie du Sud, Amérique du Sud (zones rurales), certaines parties de l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Disponibilité de produits contrefaits | -0.2% | Asie-Pacifique (Chine, Inde, Asie du Sud-Est), Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| La volatilité économique et l'inflation impactent les budgets de parrainage | -0.3% | Mondial, avec une pression aiguë en Europe et en Amérique du Nord ; la dépréciation des devises des marchés émergents amplifie l'impact | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des jeux vidéo en ligne

L'intersection croissante entre le football physique et l'engagement aux jeux vidéo introduit un risque de substitution. Un cadre d'EA a noté que les jeunes supporters découvrent de plus en plus le football à travers les jeux vidéo plutôt qu'en assistant aux matchs, donnant naissance à une génération dont le lien principal avec le sport est numérique. Cette tendance a des implications commerciales notables. La substitution se produit de deux manières principales : le temps passé à jouer réduit les heures disponibles pour la pratique physique, et les dépenses consacrées aux microtransactions en jeu, telles que les packs Ultimate Team, entrent en concurrence avec les dépenses discrétionnaires consacrées aux équipements de football physiques. L'expansion de l'accès à Internet soutient davantage les jeux en ligne. Par exemple, l'Union internationale des télécommunications a estimé que d'ici 2025, environ 6 milliards de personnes, soit environ les trois quarts de la population mondiale, auront accès à Internet, contre 5,8 milliards en 2024 [3]Source : Union internationale des télécommunications, « Le nombre mondial d'utilisateurs d'Internet augmente », itu.int. Si l'engagement numérique diminue, les équipements de football physiques pourraient connaître un regain, surtout si les clubs et les fédérations renforcent les programmes de base pour reconstruire les taux de participation physique chez la génération Z.

Les coûts élevés des équipements et des infrastructures limitent l'accessibilité

Les obstacles liés aux coûts freinent l'expansion du marché dans les régions présentant la demande latente la plus élevée, limitant la croissance potentielle des volumes. Un ballon FIFA Quality Pro, dont le prix est compris entre 100 et 150 USD, représente plusieurs jours de salaire en Afrique subsaharienne et en Asie du Sud. De plus, l'installation d'un terrain synthétique de taille réglementaire est inabordable pour les municipalités des pays à faibles revenus. La domination mondiale de la production de Sialkot découle de ses avantages en termes de coûts de main-d'œuvre, mais ces bénéfices sont insuffisants sur les marchés à faibles revenus par habitant. Les défis infrastructurels aggravent encore le problème : l'expansion de l'ISL en Inde se heurte à un manque de terrains aux normes FIFA, obligeant les clubs à partager les installations et à réduire les heures d'entraînement. Cette contrainte affecte non seulement l'entraînement, mais prolonge également les taux d'usure des équipements et les cycles de remplacement. Pour relever ces défis, les fournisseurs ont introduit des gammes de produits à plusieurs niveaux : les ballons grand marché avec coques en PVC et vessies en butyle sont proposés entre 10 et 20 USD. Bien que ces ballons sacrifient la durabilité et les performances, ils élargissent efficacement l'accessibilité au marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille : l'entraînement des jeunes stimule la croissance la plus rapide

En 2025, les ballons de taille 5, la norme officielle pour les joueurs âgés de 12 ans et plus, représentaient 51,28 % de la part de marché, soulignant leur importance dans les compétitions professionnelles et les activités récréatives pour adultes. Pendant ce temps, les ballons de taille 1 et 2, mesurant 18 à 20 pouces de circonférence et principalement conçus pour le développement des compétences chez les enfants de moins de 8 ans, devraient croître à un taux de 2,98 % jusqu'en 2031, représentant la croissance la plus rapide au sein de la segmentation par taille. Cette croissance est largement portée par l'initiative « Football for Schools » de la FIFA, qui travaille avec les ministères nationaux de l'éducation pour distribuer des équipements adaptés à l'âge. Cette stratégie contourne les circuits de vente au détail traditionnels et garantit une demande constante pour les tailles plus petites. Les ballons de taille 3, couramment utilisés par les joueurs âgés de 8 à 12 ans, occupent une position modérée en termes de volume et de croissance. En revanche, les ballons de taille 4, auparavant la norme pour les compétitions de jeunes âgés de 8 à 12 ans dans certaines régions, sont de plus en plus remplacés. De nombreuses ligues passent à la taille 5 pour les joueurs dès l'âge de 10 ans afin d'accélérer le développement des compétences.

Ces tendances indiquent que les fournisseurs doivent optimiser leurs lignes de production pour s'adapter aux différentes spécifications de taille, chacune ayant des caractéristiques de marge distinctes. Bien que les ballons de taille 1 et 2 génèrent des revenus par unité plus faibles, leur fort taux de rotation, porté par les achats institutionnels, compense cette limitation. À l'inverse, les ballons de taille 5 bénéficient d'une tarification premium grâce aux avancées technologiques. Par exemple, des innovations comme le « Connected Ball » d'Adidas et les « iBalls » de Select sont exclusivement disponibles en taille 5. Cette exclusivité découle de défis tels que la miniaturisation des capteurs et l'autonomie des batteries, qui rendent les tailles plus petites économiquement non viables aux niveaux de coûts actuels. De plus, le ballon d'Adidas pour les qualifications asiatiques de l'AFC de Molten, conçu avec des adhésifs résistants à la chaleur pour les terrains synthétiques et les conditions de haute température, illustre les investissements en R&D réalisables pour la taille 5 mais pas pour les tailles plus petites. Les fabricants axés sur la croissance en Asie-Pacifique doivent aborder ces complexités : les programmes scolaires de football en Chine privilégient les ballons de taille 4 et 5, tandis que les initiatives de base en Inde favorisent la taille 3. Cela nécessite des stratégies d'inventaire localisées, augmentant les besoins en fonds de roulement mais s'alignant sur les schémas de demande régionaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : la technologie premium commande des primes de prix

En 2025, les ballons de football grand marché représentaient 76,32 % de la part de marché. Ces ballons, conçus pour les joueurs récréatifs, les écoles et les clubs amateurs, privilégiaient l'accessibilité financière plutôt que la performance. À l'inverse, les ballons premium, intégrant des avancées telles que le thermocollage, la technologie de capteurs et la certification FIFA Quality Pro, devraient croître à un taux de 3,28 % jusqu'en 2031. Ce taux de croissance dépasse la moyenne du marché de 51 points de base, porté par leur adoption dans les ligues professionnelles et les académies d'entraînement d'élite. Le FUSSBALLLIEBE d'Adidas illustre ce segment premium. Proposé à 150 EUR (environ 163 USD) et devant faire ses débuts lors de l'UEFA Euro 2024, le ballon intègre un capteur IMU à 500 Hz. Cette technologie permet la détection du hors-jeu en temps réel et fournit aux diffuseurs des analyses de trajectoire, justifiant sa prime de prix de 5 à 7 fois supérieure aux alternatives grand marché. De même, les iBalls de Select Sport, qui ont obtenu la certification FIFA Quality Pro et intègrent des capteurs KINEXON, étendent ces capacités aux environnements d'entraînement. Ces capteurs permettent aux entraîneurs de mesurer les paramètres de frappe, une capacité auparavant limitée aux tests en laboratoire.

Les ballons de football grand marché, généralement fabriqués avec des coques en PVC et des vessies en butyle, se concurrencent principalement sur le prix et la durabilité. Ces produits abordables stimulent le volume du marché. Par exemple, l'expansion de Decathlon en Inde, avec l'objectif d'atteindre 85 % d'approvisionnement local d'ici 2026, repose sur une forte demande de ballons grand marché dans les villes de deuxième et troisième rang, où les niveaux de revenus plus faibles limitent l'adoption de produits premium. Cette segmentation du marché a créé des dynamiques concurrentielles distinctes : les marques premium comme Adidas, Select et Molten se concentrent sur l'innovation et les partenariats avec les fédérations, tandis que les acteurs du marché de masse tels que Decathlon, Baden et les fabricants sans marque mettent l'accent sur la portée de distribution et l'efficacité des coûts. Puma, cherchant à capter une part du marché premium, a sécurisé un partenariat avec la Premier League pour la saison 2025/26. En tirant parti de la visibilité de la ligue, Puma cherche à justifier des prix plus élevés. Cependant, la marque fait face à des risques d'exécution en raison de récents défis financiers et de problèmes de stocks.

Par utilisation finale : l'approvisionnement institutionnel s'accélère

En 2025, l'usage personnel représentait 76,83 % significatifs des ventes, répondant aux besoins des joueurs récréatifs, des clubs amateurs et des particuliers achetant pour l'entraînement ou le jeu occasionnel. Pendant ce temps, le secteur commercial, englobant les académies d'entraînement, les clubs professionnels, les écoles et les programmes sportifs municipaux, devrait croître à un taux de 3,35 % jusqu'en 2031. Cette croissance, la plus élevée parmi les segments d'utilisation finale, est portée par l'augmentation des investissements institutionnels dans les infrastructures de football et le développement des jeunes. Les préparatifs de l'Arabie Saoudite pour la Coupe du Monde 2034, incluant des plans pour 15 nouveaux stades, stimulent la demande de ballons de match, d'équipements d'entraînement et de kits de développement des jeunes. Les achats devraient favoriser les fournisseurs certifiés dans le cadre du Programme de qualité FIFA. En Chine, des groupes de propriété multi-clubs standardisent les spécifications d'équipement dans leurs clubs, permettant aux fournisseurs répondant à ces exigences centralisées de réaliser des économies d'échelle et de maintenir une qualité constante dans toutes les régions.

La demande à usage personnel est très élastique, se contractant lors des ralentissements économiques et s'expandant lors des cycles de tournois lorsque les achats aspirationnels augmentent. Cependant, la croissance plus rapide du segment commercial reflète un changement structurel : à mesure que les fédérations et les clubs professionnalisent leurs opérations et adoptent des engagements ESG, ils préfèrent de plus en plus les fournisseurs établis. Ces fournisseurs sont choisis pour leur utilisation de matériaux durables, tels que le polyester recyclé et les encres à base d'eau, et leur conformité aux certifications de performance telles que FIFA Quality Pro et les normes ISO. Cette tendance s'aligne sur l'expansion de Under Armour dans les sports d'équipe, marquée par des partenariats avec USA Football et la NFL. De telles initiatives mettent en évidence un schéma similaire dans le football américain, où les relations institutionnelles offrent une stabilité des revenus, atténuant l'impact des fluctuations des dépenses de consommation.

Par canal de distribution : le commerce numérique gagne des parts

En 2025, les magasins hors ligne, notamment les chaînes d'articles de sport, les détaillants spécialisés et les boutiques de clubs, représentaient 84,79 % des ventes. Cela met en évidence le comportement d'achat tactile du football, où les consommateurs préfèrent évaluer le poids, la prise en main et la construction d'un ballon avant d'acheter. Les boutiques en ligne devraient croître à un taux de 3,85 % jusqu'en 2031, portées par les avancées des fonctionnalités du commerce électronique telles que la visualisation améliorée des produits (imagerie à 360 degrés et essayages en réalité augmentée) et l'adoption croissante de stratégies directes au consommateur. La plateforme d'adhésion adiClub d'Adidas reflète cette tendance en intégrant des récompenses de fidélité dans les magasins physiques et en ligne. La plateforme offre aux membres un accès anticipé aux ballons en édition limitée et aux coloris exclusifs liés aux grands tournois, convertissant efficacement l'engouement des tournois en ventes en ligne immédiates tout en constituant une base de données de consommateurs très engagés.

Les canaux hors ligne maintiennent un avantage significatif dans les achats commerciaux, car les commandes en gros des clubs et des écoles nécessitent souvent des négociations en personne et des personnalisations, telles que l'impression de logos et les spécifications de couleurs. La décision de PUMA d'ouvrir son plus grand magasin phare européen en janvier 2025, couvrant 24 000 pieds carrés sur Oxford Street à Londres, démontre la valeur durable du commerce de détail physique. Le magasin phare met en avant les lignes de chaussures de football et des espaces de personnalisation dédiés, soulignant que le commerce de détail physique reste un outil puissant pour la construction de marque, en particulier dans les emplacements à fort trafic. Des éléments expérientiels tels que des murs de course numériques et des expositions d'archives justifient davantage l'investissement. Cependant, les canaux en ligne captent régulièrement une croissance incrémentale. L'expansion d'Amazon dans la catégorie des équipements sportifs et le vaste écosystème de vendeurs tiers d'Alibaba offrent une portée de distribution que le commerce de détail traditionnel ne peut égaler, bien que les produits contrefaits sur ces plateformes restent un défi. La conclusion stratégique pour les fournisseurs est d'adopter une approche à double canal. En investissant dans des magasins phares, ils peuvent renforcer l'équité de marque, tandis qu'en optimisant les canaux de commerce électronique, ils assurent des transactions efficaces. Cet équilibre nécessite une gestion efficace des stocks et des stratégies de tarification disciplinées pour prévenir les conflits entre canaux.

Analyse géographique

En 2025, l'Europe représentait 41,21 % de la part de marché, soutenue par ses solides ligues professionnelles, ses taux de participation élevés et ses réseaux de distribution établis. L'infrastructure footballistique de l'Europe est très développée : la Bundesliga allemande et la Premier League anglaise atteignent systématiquement plus de 95 % d'utilisation de la capacité des stades. Ce niveau élevé d'engagement stimule une demande constante de ballons de match et d'équipements d'entraînement. De plus, les ligues de niveau inférieur ont attiré plus de 80 millions de spectateurs lors de la saison 2024/25, soulignant l'intérêt généralisé au-delà des compétitions de premier rang. Puma remplacera Nike en tant que partenaire de la Premier League à partir de la saison 2025/26, une décision qui devrait stimuler l'adoption de produits premium car la visibilité mondiale de la ligue génère une demande aspirationnelle sur les marchés internationaux. Le football féminin connaît une croissance rapide, créant un nouveau segment d'approvisionnement à mesure que les fédérations intègrent les équipes féminines dans les structures des clubs et imposent des exigences d'investissement minimum. Cependant, les défis économiques réduisent les dépenses discrétionnaires. Les prévisions révisées de Puma pour 2025, qui anticipent une perte d'exploitation due aux droits de douane américains et à la faiblesse du sentiment des consommateurs, mettent en évidence des pressions croissantes sur les marges. Ces défis pourraient pousser les fournisseurs à se concentrer sur les ventes en volume plutôt que sur le pouvoir de fixation des prix à court terme.

L'Asie-Pacifique devrait croître à un taux de 4,22 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide. Cette croissance est portée par les investissements institutionnels en Chine et en Inde, l'expansion des programmes de base et la participation croissante de la classe moyenne. L'investissement de 100 millions EUR de Decathlon en Inde sur cinq ans vise à établir 63 nouveaux magasins et à atteindre 85 % d'approvisionnement local d'ici 2026. Cela reflète la confiance dans la demande des villes de deuxième et troisième rang, où l'infrastructure de vente au détail sportive reste sous-développée. Cependant, la pénétration croissante des smartphones et l'adoption des paiements numériques permettent une croissance rapide du commerce électronique. En Chine, les modèles de propriété multi-clubs gagnent du terrain, avec des sociétés de capital-investissement comme 777 Partners et City Football Group en tête. Ces modèles standardisent les achats d'équipements dans les clubs, créant un pouvoir d'achat centralisé qui bénéficie aux fournisseurs offrant des remises sur volume et une qualité constante. Le Japon et la Corée du Sud, bien que marchés matures à croissance plus lente, présentent des opportunités de tarification premium en raison de la volonté des consommateurs de payer pour des produits améliorés par la technologie.

Le Moyen-Orient et l'Afrique offrent des opportunités variées influencées par les investissements souverains et les défis infrastructurels. La stratégie nationale du secteur du jeu et de l'esport de l'Arabie Saoudite vise à contribuer 13,3 milliards USD au PIB d'ici 2030. Fait intéressant, cette stratégie inclut le développement du football physique, mêlant participation numérique et physique pour diversifier l'écosystème sportif. L'Afrique subsaharienne fait face à des obstacles d'accessibilité financière et d'infrastructure, mais le Programme Forward de la FIFA fournit une base de financement pour les achats d'équipements, compensant partiellement le faible pouvoir d'achat des consommateurs. L'Amérique du Nord et l'Amérique du Sud connaissent une croissance modérée. Les États-Unis se préparent à accueillir la Coupe du Monde 2026, tandis que le modèle SAF du Brésil ouvre des opportunités de commercialisation grâce aux investissements privés dans les clubs. Cependant, la résistance de l'Argentine à la privatisation, les tribunaux ayant bloqué le décret du président Milei, crée une incertitude réglementaire qui pourrait retarder les investissements institutionnels.

Paysage concurrentiel

Le marché du football est fragmenté, les principaux fabricants de ballons spécialisés et les concurrents régionaux détenant chacun moins de 15 % de la part de marché mondiale. Cette fragmentation découle de faibles barrières à l'entrée dans les segments grand marché, où les fabricants sous contrat de Sialkot produisent des ballons sans marque pour 3 à 5 USD chacun, et de barrières à l'entrée significatives dans les niveaux premium. Dans le segment premium, la certification du Programme de qualité FIFA, l'intégration de capteurs et les partenariats avec les fédérations créent de solides avantages concurrentiels. Adidas et Nike ont historiquement dominé le marché premium grâce à des partenariats de longue date avec la FIFA et l'UEFA, mais les deux font face à des défis stratégiques. Nike rationalise son effectif d'athlètes et s'oriente vers l'intégration verticale en réduisant la distribution en gros. Cependant, cette approche a eu un impact négatif sur ses revenus de l'exercice 2023, entraînant un retour partiel en arrière. Pendant ce temps, Adidas, après s'être fortement concentré sur les ventes directes aux consommateurs pendant la pandémie, rétablit désormais ses partenariats de vente en gros.

Les principaux acteurs du marché comprennent Molten Corporation, Select Sport A/S, Nike, Inc., Puma SE et le groupe Adidas. Les principales tendances du marché mettent l'accent sur l'intégration de technologies avancées, le respect des normes de durabilité et l'adoption de modèles commerciaux directs aux consommateurs. Ces stratégies améliorent non seulement les marges bénéficiaires, mais renforcent également les relations avec les clients. Le paysage concurrentiel favorise de plus en plus les entreprises qui combinent produits physiques et services numériques. Par exemple, les partenariats dans la technologie avancée des ballons intègrent la fabrication traditionnelle à l'analyse de données, offrant aux consommateurs des informations de performance améliorées.

Trois domaines présentent des opportunités de croissance significatives : les matériaux durables (des initiatives comme RE: FIBRE de Puma et les ballons à contenu recyclé de Molten répondent aux mandats ESG mais restent de niche), le football féminin (un segment dans lequel les fournisseurs historiques ont sous-investi) et les produits d'entraînement connectés. Bien que les niveaux premium proposent les iBalls de Select et la technologie Connected Ball d'Adidas, il existe un manque évident de ballons équipés de capteurs à prix intermédiaire ciblant les clubs amateurs et les académies d'entraînement. Le partenariat NFL de Under Armour en mars 2025 et la réunion des investisseurs de décembre 2024 axée sur les sports d'équipe mettent en évidence un concurrent basé aux États-Unis qui privilégie les relations institutionnelles plutôt que les dépenses de consommation. Cette stratégie pourrait s'étendre au football si Under Armour tire parti de ses partenariats universitaires, tels que Maryland et Georgia Tech, pour construire une crédibilité à la base. Dans les niveaux premium, l'adoption technologique est le principal facteur de différenciation concurrentielle. Les fournisseurs investissant dans des innovations telles que le thermocollage, l'intégration de capteurs et les adhésifs résistants à la chaleur (par exemple, l'Acentec de Molten) peuvent commander des primes de prix de 3 à 5 fois. Cependant, le maintien de ces capacités avancées nécessite des budgets de R&D que seuls les 5 à 7 premiers acteurs peuvent soutenir, renforçant la concentration dans le segment premium tandis que le marché de masse reste fragmenté.

Leaders du secteur du football

Puma SE

Molten Corporation

Select Sport A/S

Nike, Inc.

Groupe Adidas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Puma a présenté le ballon officiel de la Premier League pour la saison 2025-26, marquant le début d'une nouvelle ère après les 25 ans de tenure de Nike avec la ligue. Selon la marque, le ballon Puma Premier League 25-26 présente une base blanche avec des motifs graphiques violets, roses et noirs, incorporant des formes angulaires et en zigzag pour transmettre le mouvement et l'énergie.

- Mai 2025 : La Liga a présenté le nouveau PUMA Órbita pour la campagne 2025-26, avec une structure à 12 panneaux sans couture et une finition en polyuréthane texturée en 3D qui améliore la stabilité de vol, la prise en main et la clarté visuelle.

- Janvier 2025 : Adidas a lancé le ballon officiel de la Coupe du Monde des Clubs FIFA 2025 organisée aux États-Unis, avec des graphismes rouge-blanc-bleu et intégrant la technologie Connected Ball avec un IMU à 500 Hz pour la précision VAR.

- Janvier 2025 : Nike, Inc. a présenté son Nike Flight 2025, le ballon officiel de la saison 2024/2025 de la Premier League anglaise, deuxième moitié. Selon la marque, le ballon Nike Flight Premier League 2025 présente une base principalement blanche, ornée de « rayures » bleues audacieuses incluant des accents violets et plus clairs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du football comme la valeur générée par la vente de nouveaux ballons de football association destinés aux matchs, à l'entraînement et à un usage récréatif, tous canaux de distribution au détail et institutionnels confondus, au cours de l'année civile. Le périmètre couvre donc les ballons aux dimensions réglementaires, cousus à la main, cousus à la machine ou thermocollés, et exclut délibérément les crampons, les vêtements, les droits médias et les produits dérivés.

Exclusion du périmètre : l'équipement pour le football américain et les mini-ballons de futsal sont hors de cette estimation.

Aperçu de la segmentation

- Par taille

- Taille 1 et 2

- Taille 3

- Taille 4

- Taille 5

- Par catégorie

- Grande diffusion

- Premium

- Par utilisation finale

- Personnel

- Commercial

- Par canal de distribution

- Boutiques en ligne

- Magasins hors ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie Saoudite

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des distributeurs en Europe, en Asie-Pacifique et en Amérique latine, des acheteurs en magasin de chaînes spécialisées, ainsi que des responsables d'équipements dans des académies. Ces échanges nous ont permis de valider les cycles de remplacement des ballons, les prix de vente moyens habituels et la récente évolution vers les modèles de vente directe au consommateur en ligne, avant de finaliser nos hypothèses.

Recherche documentaire

Nous avons commencé par extraire les données de base sur les expéditions et les codes douaniers d'UN Comtrade, d'Eurostat et de l'USITC, puis avons examiné les effectifs de joueurs licenciés publiés par la FIFA, l'UEFA et les fédérations nationales afin d'évaluer les bassins de demande active. Les informations émanant d'associations de biens sportifs telles que la SFIA, ainsi que les instantanés de ventes au détail figurant dans les rapports 10-K et les présentations aux investisseurs, ont étayé nos hypothèses de volume. D&B Hoovers et Dow Jones Factiva ont fourni des données complémentaires sur la répartition des revenus des fabricants et des commentaires sur les prix. Ces exemples de sources sont illustratifs ; de nombreuses autres publications et bases de données ont alimenté l'analyse.

La phase suivante a utilisé des lignes douanières agrégées pour trianguler les prix de parité à l'importation des ballons en cuir synthétique, les facteurs d'inflation et de change de la Banque mondiale normalisant les valeurs en USD constants 2025.

Dimensionnement du marché et prévisions

Une reconstruction descendante unique des données mondiales de production et de commerce, réintégrée dans la consommation régionale, constitue la colonne vertébrale du modèle, qui est ensuite soumis à des tests de résistance par des agrégations ascendantes sélectives des revenus des fournisseurs de marque. Les variables clés comprennent la population de joueurs licenciés, les inscriptions aux programmes de base, la durée de vie moyenne d'un ballon (en mois), la part du commerce électronique dans les équipements sportifs et les coûts des intrants en polyuréthane. Une régression multivariée relie ces facteurs aux ventes historiques, tandis que l'analyse de scénarios gère les pics liés à des événements tels que la Coupe du Monde FIFA 2026. Les lacunes dans les pays à faible reporting sont comblées par des proxies régionaux ajustés au PIB par habitant.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux indices de biens de consommation discrétionnaire, à une révision par un second analyste et à une validation par la direction. Nous actualisons le jeu de données tous les douze mois, avec des mises à jour intermédiaires ponctuelles si des chocs d'approvisionnement ou des tournois majeurs modifient sensiblement la demande.

Pourquoi la référence football de Mordor est fiable

Les chiffres publiés diffèrent parce que les éditeurs choisissent des paniers de produits, des déflateurs et des cadences de mise à jour distincts. Selon Mordor Intelligence, notre périmètre rigoureux et notre rythme de mise à jour annuel réduisent la dérive qui peut s'installer lorsque les chiffres sont recalculés à partir d'années de base plus anciennes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,72 Md USD (2025) | Mordor Intelligence | - |

| 3,41 Md USD (2024) | Global Consultancy A | exclut les ballons d'entraînement et applique une escalade plus élevée du prix de vente moyen |

| 3,03 Md USD (2024) | Regional Consultancy B | couvre uniquement la vente au détail hors ligne et un sous-ensemble de 40 pays |

| 3,30 Md USD (2023) | Sector Specialist C | année de base plus ancienne et absence de rebasage de l'inflation monétaire |

La comparaison montre que les écarts tiennent moins à l'arithmétique qu'aux filtres de périmètre et aux bases de référence obsolètes. C'est là que Mordor Intelligence se différencie, en proposant un modèle transparent et reproductible, lié à des variables clairement documentées, afin que les décideurs puissent planifier en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du football en 2026 ?

La taille du marché du football était de 8,7 milliards USD en 2026 et devrait atteindre 9,97 milliards USD d'ici 2031.

Quelle taille de ballon connaît la croissance la plus rapide ?

Les ballons de taille 1 et 2, principalement utilisés pour l'entraînement des jeunes, devraient croître à un CAGR de 2,98 % jusqu'en 2031.

Pourquoi les ventes en ligne de ballons de football augmentent-elles ?

La commodité, les vues de produits en réalité augmentée et les programmes de fidélité tels qu'adiClub stimulent un CAGR de 3,85 % pour les canaux en ligne.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à 4,22 % jusqu'en 2031, portée par les investissements en Inde et en Chine.

Dernière mise à jour de la page le: