Taille et part du marché des meubles d'extérieur aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

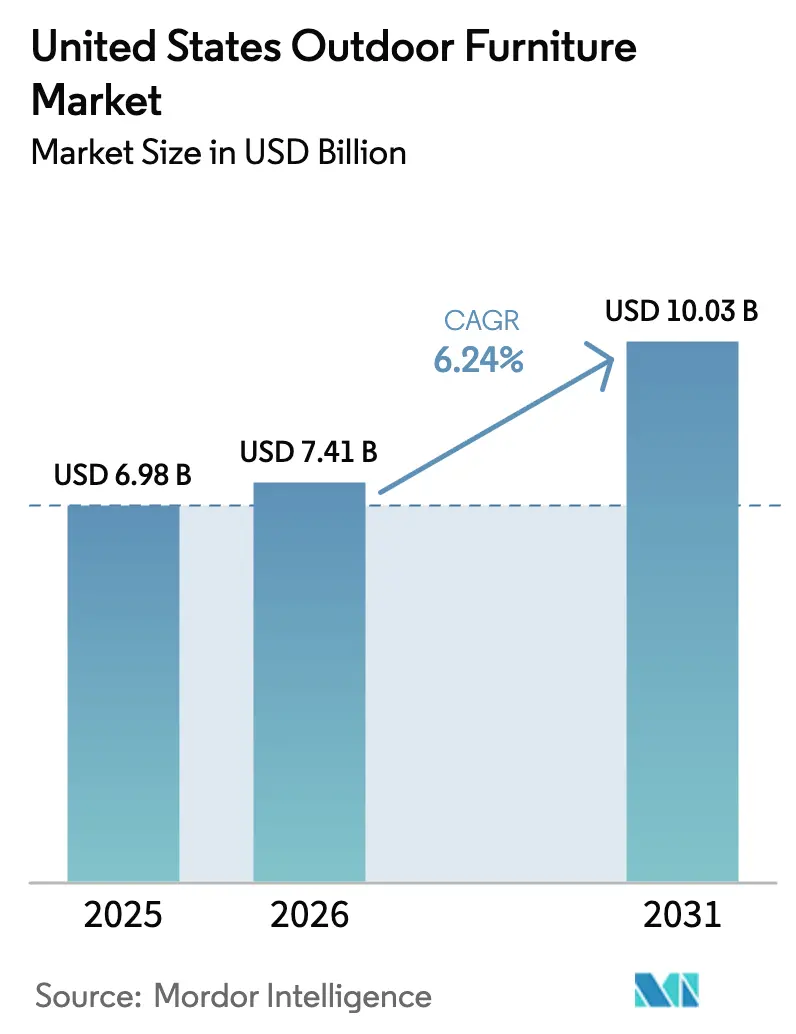

| Taille du marché de l'année de base (2025) | 6.98 Milliards de dollars |

| Taille du Marché (2026) | 7.41 Milliards de dollars |

| Taille du Marché (2031) | 10.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles d'extérieur aux États-Unis par Mordor Intelligence

La taille du marché des meubles d'extérieur aux États-Unis devrait croître de 6,98 milliards USD en 2025 à 7,41 milliards USD en 2026 et devrait atteindre 10,03 milliards USD d'ici 2031 à un TCAC de 6,24 % sur la période 2026-2031. La dynamique des dépenses de consommation est soutenue par l'intérêt soutenu des ménages pour la rénovation des terrasses, des porches et des arrière-cours, transformant des espaces sous-utilisés en zones de vie fonctionnelles. La demande commerciale reste ancrée par les opérateurs de l'hôtellerie et de la restauration qui ont intégré des espaces de restauration extérieurs permanents dans leurs aménagements. Les coûts des intrants et les contraintes de main-d'œuvre façonnent les stratégies de tarification et de livraison, tandis que les fabricants équilibrent la couverture des achats avec une production rationalisée. La découverte numérique reste influente pour la recherche et la configuration de produits, tandis que les distributeurs remportent de grands projets en répondant aux exigences de conformité réglementaire et de durabilité pour les environnements à fort trafic.

Principaux enseignements du rapport

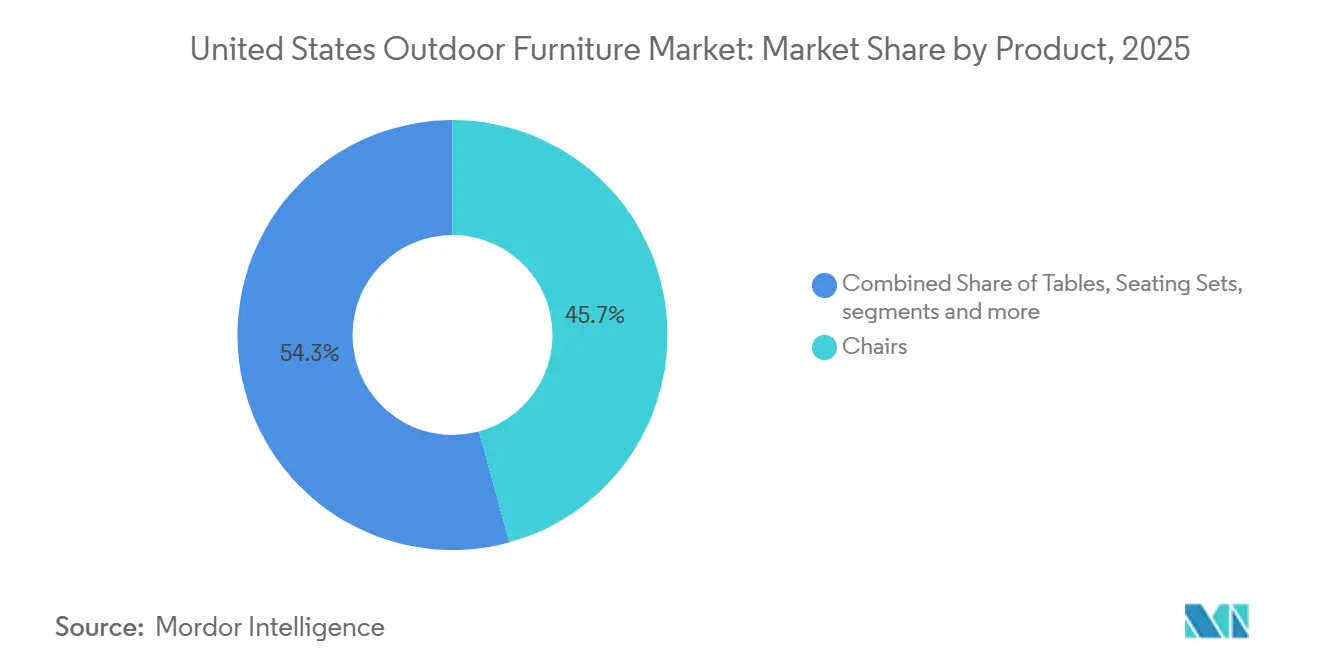

- Par produit, les chaises ont capté 45,74 % de la part du marché des meubles d'extérieur aux États-Unis en 2025, tandis que la taille du marché des meubles d'extérieur aux États-Unis pour les transats et lits de jour devrait se développer à un TCAC de 9,78 % jusqu'en 2031.

- Par matériau, le bois était en tête avec une part de 51,36 % en 2025, et le métal a enregistré le TCAC le plus rapide de 8,76 % jusqu'en 2031, soulignant les choix axés sur la durabilité dans le marché des meubles d'extérieur aux États-Unis.

- Par utilisateur final, le segment commercial détenait une part de 62,37 % en 2025, tandis que la taille du marché des meubles d'extérieur aux États-Unis pour les applications résidentielles devrait croître à un TCAC de 9,87 % jusqu'en 2031.

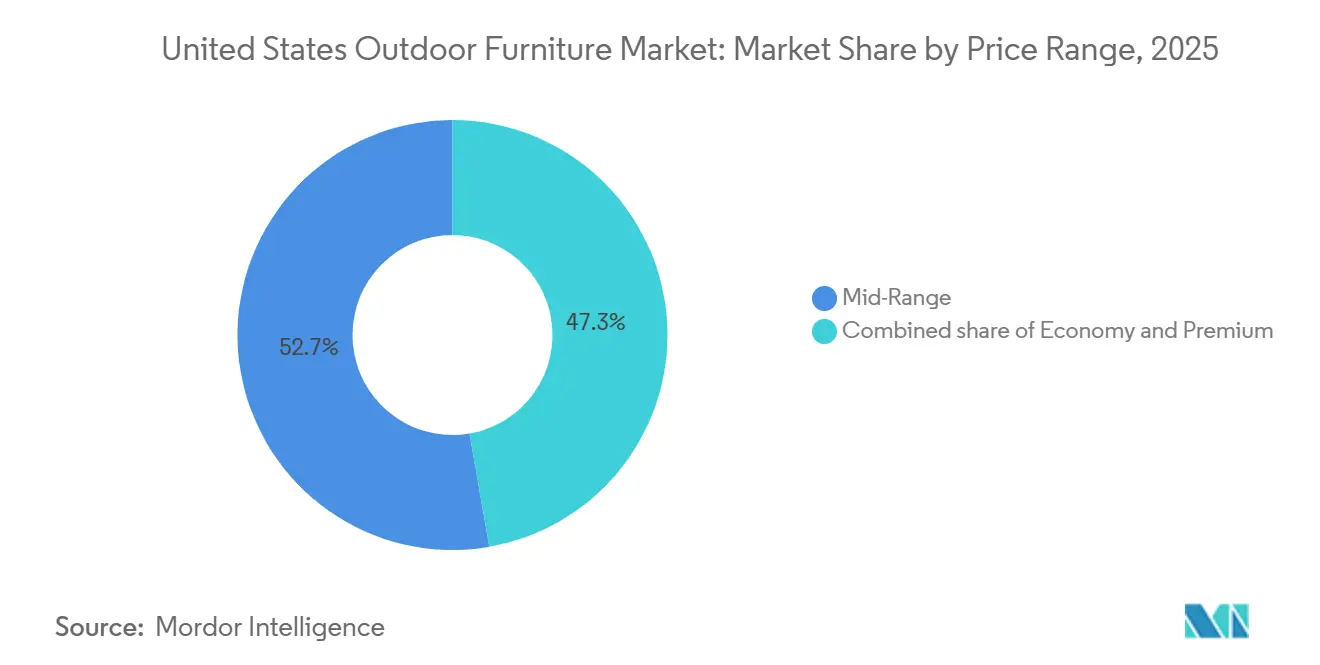

- Par gamme de prix, les options milieu de gamme représentaient une part de 52,73 % en 2025, tandis que le segment premium affiche le TCAC le plus élevé de 9,35 % jusqu'en 2031 au sein du marché des meubles d'extérieur aux États-Unis.

- Par canal de distribution, le B2B représentait une part de 59,87 % en 2025, et la vente au détail en ligne a enregistré le TCAC le plus rapide de 10,32 % jusqu'en 2031 dans le marché des meubles d'extérieur aux États-Unis.

- Par géographie, le Sud a capté 46,34 % de la part du marché des meubles d'extérieur aux États-Unis en 2025, tandis que la taille du marché des meubles d'extérieur aux États-Unis pour l'Ouest devrait croître à un TCAC de 7,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des meubles d'extérieur aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rénovations extérieures liées au télétravail | +1.2% | Métropoles nationales à forte concentration technologique | Moyen terme (2-4 ans) |

| Transition de l'hôtellerie vers une restauration extérieure élargie | +0.8% | Centres urbains et zones touristiques | Court terme (≤ 2 ans) |

| Mandats écologiques stimulant le bois certifié et les plastiques recyclés | +0.7% | États côtiers | Long terme (≥ 4 ans) |

| Boom immobilier de la ceinture solaire stimulant les dépenses pour les terrasses | +1.0% | Floride, Texas, Arizona, Californie | Moyen terme (2-4 ans) |

| Mobilier connecté avec éclairage et fonctions de recharge | +0.5% | Banlieues et villes aisées | Moyen terme (2-4 ans) |

| Essor de la vente au détail en ligne propulsé par les outils de visualisation en réalité augmentée | +0.6% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rénovations extérieures liées au télétravail

La normalisation du télétravail a reconfiguré l'utilisation des espaces extérieurs par les ménages, faisant des terrasses et des porches des prolongements de la vie quotidienne. En 2025, 59 % des consommateurs américains ont indiqué avoir l'intention d'acheter de nouveaux meubles d'extérieur, les Millennials affichant la plus forte intention à 76 %, ce qui a renforcé le rôle des pièces de salon et de salle à manger dans les activités de réception à domicile et les routines de travail à domicile[1]ICFANET.ORG https://www.icfanet.org/news/2025_trend_report. Les consommateurs qui améliorent leurs espaces extérieurs déclarent passer plus de temps à se détendre et à recevoir après les installations, ce qui maintient la catégorie dans des cycles de remplacement plutôt que d'en faire un achat saisonnier ponctuel. Les préférences dans le Sud et l'Ouest mettent l'accent sur les pièces extérieures couvertes, les foyers et les cuisines d'extérieur, ce qui soutient la demande de matériaux résistants aux intempéries et de rembourrages axés sur le confort. Le segment résidentiel bénéficie de ces tendances et maintient les perspectives de croissance les plus rapides jusqu'en 2031, l'utilisation des espaces extérieurs par les ménages devenant une composante standard de la vie domestique américaine.

Transition de l'hôtellerie vers une restauration extérieure élargie

Les opérateurs de restaurants et d'hôtels ont intégré les espaces de restauration extérieurs temporaires dans leurs configurations d'exploitation standard grâce à des programmes de permis codifiés. Les règles « Dining Out NYC » établissent des paramètres clairs pour le placement, la sécurité et les structures, tandis que des villes comme Portland ont mis en place des types de permis avec des frais annuels et des charges basées sur la superficie qui formalisent les opérations extérieures tout au long de l'année[2]PORTLAND.GOV https://www.portland.gov/transportation/permitting/business-support/outdoor-dining. Les règles d'accessibilité exigent un espace au sol dégagé aux tables fixes et des hauteurs de surface conformes, ce qui pousse les opérateurs vers des meubles de qualité commerciale répondant aux directives de l'ADA. L'industrie a également fait progresser les tests de performance extérieure en consolidant les normes d'intégrité structurelle et de vieillissement accéléré dans le cadre OF-2025 de la BIFMA. Ces politiques et normes s'alignent sur une utilisation intensive dans les sites urbains et les complexes hôteliers et soutiennent les commandes en volume de sièges durables, de tables et de systèmes d'ombrage.

Mandats écologiques stimulant le bois certifié et les plastiques recyclés

Les exigences de conformité pour les produits en bois composite plafonnent les émissions de formaldéhyde à des niveaux spécifiques, ce qui s'aligne sur la certification indépendante et l'approvisionnement responsable. Les règles californiennes sur les produits de consommation limitent les composés organiques volatils dans les produits d'entretien et interdisent les composés à fort potentiel de réchauffement climatique pour l'entretien des meubles, ce qui oriente la sélection des produits dans les environnements commerciaux. Les tableaux de bord sectoriels montrent un mélange de leaders et de retardataires en matière d'approvisionnement en bois, avec un sous-ensemble de détaillants et de marques obtenant de bonnes notes et d'autres documentant des plans de progrès. Pour le bois, la certification FSC et les chaînes de traçabilité auditées fournissent aux acheteurs une documentation qui soutient les politiques d'approvisionnement et les exigences municipales. Ensemble, ces règles et initiatives de marché ont accru l'intérêt pour la résine recyclée, le bois massif certifié et les finitions à faibles émissions[3]FSC.ORG https://fsc.org/en/businesses/furniture.

Boom immobilier de la ceinture solaire stimulant les dépenses pour les terrasses

L'activité de construction résidentielle neuve se concentre dans le Sud et l'Ouest, où les maisons individuelles et les maisons de ville comprennent souvent des terrasses ou des espaces extérieurs couverts. En août 2025, le Sud a enregistré 667 000 mises en chantier sur une base annuelle corrigée des variations saisonnières, représentant environ la moitié de l'activité nationale, ce qui soutient des achats plus élevés par ménage de chaises, d'ensembles de salle à manger et d'ombrage intégré. L'Ouest a également connu un rebond de l'activité de construction de maisons individuelles en 2025, ce qui est corrélé à une augmentation des achats de matériaux premium performants sous la chaleur et l'exposition au soleil. Les constructeurs ont inclus des terrasses dans une grande partie des nouvelles mises en chantier de maisons individuelles ces dernières années, ce qui s'aligne sur l'intérêt des propriétaires pour les pièces couvertes et les cuisines d'extérieur. Ces vents porteurs structurels maintiennent la position de leader du Sud en termes de parts de marché et soutiennent le profil de croissance supérieur au marché de l'Ouest.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations des prix du bois et de l'aluminium | -0.6% | À l'échelle nationale, plus lourd pour les fabricants nationaux | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans la fabrication de meubles | -0.4% | Pôles de Caroline du Nord, Michigan, Californie | Moyen terme (2-4 ans) |

| Coûts de conformité incendie et COV pour les coussins | -0.3% | Californie et États alignés | Long terme (≥ 4 ans) |

| Réductions des centres de distribution et goulots d'étranglement logistiques | -0.2% | Corridors de fret nationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des prix du bois et de l'aluminium

Les mouvements des intrants en matières premières ont pesé sur les marges et les stratégies de tarification des meubles d'extérieur en bois et en métal. Les fabricants ont renforcé leur accent sur la couverture, la diversification des fournisseurs et les optimisations de conception pour gérer l'exposition à la nomenclature en 2025. Les positions de stocks dans les catégories de meubles ont augmenté en 2025, les entreprises équilibrant le risque de retards avec les compromis liés aux coûts de stockage, ce qui indique une planification prudente des stocks tout au long de la chaîne de valeur. Les assortiments à plusieurs niveaux et la premiumisation ont partiellement compensé l'inflation des coûts en différenciant les performances et la durée de vie, tandis que les catégories de qualité contractuelle utilisent des spécifications pour justifier des prix plus élevés. Ces conditions encouragent l'utilisation de résine recyclée, d'alliages d'aluminium aux profils coût-performance favorables et d'alternatives en bois d'ingénierie le cas échéant.

Pénuries de main-d'œuvre qualifiée dans la fabrication de meubles

Les fabricants de meubles ont été confrontés à des défis de recrutement persistants qui ont réduit le taux d'utilisation des capacités dans plusieurs pôles de fabrication en 2025. L'emploi dans la fabrication de meubles a diminué fin 2025, et les entreprises ont signalé des difficultés à recruter des tapissiers, des menuisiers qualifiés et des techniciens en commande numérique par ordinateur. Les différentiels de salaires par rapport à d'autres métiers et la perception de perspectives de carrière à long terme limitées ont pesé sur le recrutement, ce qui a conduit les entreprises à explorer l'automatisation et les partenariats de formation ciblés. Les statistiques d'emploi du secteur montrent des pertes d'emplois notables tout au long de l'année, ce qui s'aligne sur les rapports de délais de fabrication et de livraison prolongés pour les produits complexes. Des investissements dans la formation et des programmes ciblés sont en cours, mais les projections officielles suggèrent des baisses modestes à long terme dans certaines professions en raison des gains de productivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les leaders en volume rencontrent des niches à forte croissance

Les chaises représentaient 45,74 % du marché des meubles d'extérieur aux États-Unis en 2025, portées par des ventes élevées, des formats diversifiés dans les ensembles de salle à manger et de salon, et des cycles de remplacement réguliers. En 2024, les sièges de salon ont gagné en popularité, stimulant la demande de designs axés sur le confort avec des coussins à séchage rapide et des rembourrages résistants aux intempéries. Les directives d'accessibilité pour les espaces de sièges publics, exigeant la conformité aux normes d'espace au sol et de hauteur, ont soutenu la demande de mobilier commercial. Les ensembles de salle à manger et de conversation ont bénéficié d'achats coordonnés, créant des espaces extérieurs cohérents pour les maisons et les restaurants. Les transats et lits de jour ont progressé à un TCAC de 9,78 %, reflétant les préférences des consommateurs pour la détente, l'usage au bord de la piscine et les transitions intérieur-extérieur fluides.

Les préférences de produits dans le marché des meubles d'extérieur aux États-Unis équilibrent disponibilité, durabilité et esthétique. Les chaises restent essentielles pour les terrasses résidentielles et les terrasses commerciales, accueillant les repas quotidiens et les grands rassemblements avec des ajustements minimaux. L'essor des transats et lits de jour s'aligne sur la tendance vers des espaces extérieurs multifonctionnels pour les loisirs et les activités sociales. Les tables ancrent les espaces de salle à manger et de café, tandis que les ensembles de sièges modulaires attirent les acheteurs d'achats coordonnés. Les acheteurs de l'hôtellerie et des collectivités maintiennent la demande de pièces de qualité contractuelle en standardisant les spécifications pour simplifier l'entretien et le remplacement.

Par matériau : la domination du bois face à l'élan du métal

Le bois détenait une part de marché de 51,36 % en 2025, porté par l'esthétique naturelle, la réparabilité et les essences premium comme le teck. Le métal a atteint un TCAC de 8,76 % grâce à sa résistance à la corrosion et à sa solidité structurelle dans le marché des meubles d'extérieur aux États-Unis. Bien que peu d'entreprises se soient distinguées en matière de pratiques responsables d'approvisionnement en bois, les principaux détaillants ont progressé dans la certification des sources et la traçabilité. Les tests de brouillard salin et de cyclage thermique différencient les offres de qualité contractuelle et résidentielle. Les plastiques et polymères, tels que le HDPE recyclé, dominent les segments économique et milieu de gamme, réduisant l'entretien sans compromettre la résistance aux intempéries. Les fournisseurs de bois composite mettent l'accent sur le contenu recyclé et les innovations de gestion thermique pour les climats chauds.

Les limites réglementaires sur les émissions de formaldéhyde influencent les choix de matériaux et de revêtements. Les politiques d'approvisionnement sur les marchés de la côte Ouest et du Nord-Est favorisent le bois certifié et les produits à faible teneur en COV. L'adoption de résine recyclée croît à mesure que les collectivités et les acheteurs commerciaux s'alignent sur l'éco-étiquetage et les considérations de cycle de vie. Les métaux gagnent en popularité dans les régions côtières et humides, les cadres en aluminium et le revêtement en poudre offrant durabilité et entretien prévisible. Les avancées en chimie des revêtements en poudre et dans la sélection des fixations répondent à la corrosion et à la dilatation thermique. Le mix de matériaux reflète les cas d'usage pratiques, les codes de construction et les engagements en matière de durabilité dans le marché des meubles d'extérieur aux États-Unis.

Par utilisateur final : l'échelle commerciale face à la croissance résidentielle

Le segment commercial détenait une part de 62,37 % dans le marché des meubles d'extérieur aux États-Unis en 2025, porté par la restauration hôtelière, les campus d'entreprise et les espaces publics. Le segment résidentiel devrait croître à un TCAC de 9,87 % jusqu'en 2031. Les programmes de restauration extérieure permanente et les réglementations ADA favorisent les pièces durables de qualité contractuelle répondant aux normes structurelles et de vieillissement, garantissant sécurité et conformité. Les acheteurs résidentiels investissent dans les terrasses et les porches pour le travail et les loisirs, soutenus par un large accès aux espaces extérieurs. Cette demande à double voie soutient à la fois les achats en volume et les achats de consommateurs.

Les propriétaires privilégient les espaces couverts, les foyers et les cuisines d'extérieur, augmentant la demande de tables durables, de sièges de salon et d'ensembles de salle à manger. Les clients commerciaux se concentrent sur la maximisation des places assises tout en maintenant les voies d'accès, favorisant les chaises empilables, les tables stables et les systèmes d'ombrage modulaires. Les partenaires d'approvisionnement se différencient par le soutien aux spécifications et les services d'installation pour les déploiements multi-sites. Les acheteurs résidentiels utilisent des outils numériques et des visites en magasin pour comparer les finitions, les coussins et les matériaux de cadre selon les niveaux de prix. Ces préférences façonnent les assortiments et les stratégies de stockage dans l'industrie des meubles d'extérieur aux États-Unis.

Par gamme de prix : le volume milieu de gamme face à l'accélération du premium

Les produits milieu de gamme représentaient 52,73 % du marché en 2025, portés par la demande des consommateurs pour l'accessibilité et la durabilité. Les offres premium dans le marché des meubles d'extérieur aux États-Unis devraient croître à un TCAC de 9,35 % jusqu'en 2031. Les collections de luxe mettent l'accent sur des designs exclusifs, des matériaux premium et de longues garanties, attirant les ménages aisés avec des prix plus élevés et des achats répétés. Les marques composites se concentrent sur le contenu recyclé et les technologies de diffusion thermique pour les environnements ensoleillés. Les consommateurs privilégient la praticité et investissent dans des articles assortis, stabilisant la demande milieu de gamme grâce à des ensembles coordonnés et des coussins de remplacement. Les assortiments économiques restent pertinents pour les acheteurs soucieux de leur budget dans les locations, les résidences secondaires et les usages saisonniers.

La croissance premium est soutenue par les intégrations technologiques, les collaborations avec des designers et les catalogues curatés présentant des aménagements extérieurs complets. Les volumes milieu de gamme transitent par les grandes surfaces de bricolage, les détaillants spécialisés et les plateformes directes aux consommateurs, tirant parti des mélanges de matériaux et d'une logistique rationalisée pour gérer les prix. Les segments premium se différencient par les garanties et les niveaux de service, tandis que les segments économiques se concentrent sur la facilité d'assemblage et la disponibilité. Les détaillants ajustent les assortiments en fonction des climats régionaux et des exigences réglementaires pour les projets multi-familiaux et hôteliers. Cette segmentation par prix permet un marketing ciblé et une planification efficace des stocks dans le marché des meubles d'extérieur aux États-Unis.

Par canal de distribution : l'échelle B2B face à la disruption en ligne

Le B2B représentait une part de 59,87 % en 2025, les distributeurs et partenaires contractuels équipant les sites hôteliers et les espaces publics, tandis que la vente au détail en ligne affichait un TCAC de 10,32 % jusqu'en 2031 dans le marché des meubles d'extérieur aux États-Unis. Les accords de distribution ont élargi la couverture géographique des systèmes de rambardes et de terrasses composites, qui soutiennent les projets intégrés incluant des zones de mobilier. Les acheteurs municipaux et de campus s'appuient sur le soutien aux spécifications et l'expertise en installation, ce qui renforce le rôle des canaux axés sur les contrats. La vente au détail B2C et les magasins spécialisés captent le volume résidentiel grâce à la disponibilité immédiate et aux présentations d'ensembles curatés avec des accessoires d'ombrage et de foyer. Les marques directes aux consommateurs associent la découverte numérique à des showrooms sélectionnés pour réduire les délais de livraison et simplifier la configuration.

Les stratégies omnicanales relient les catalogues, le commerce électronique et les centres d'expérience où les acheteurs peuvent évaluer les finitions, les textiles et l'ergonomie. Les équipes contractuelles se concentrent sur la conformité ADA et la protection contre les infiltrations pour les éléments alimentés, ce qui oriente la sélection vers des références éprouvées dans les emplacements à fort trafic. Les détaillants développent des programmes de marques propres à des prix clés, tandis que les marques affinent l'emballage et les services du dernier kilomètre pour réduire les dommages et les retours. Les comportements de recherche en ligne influencent la conversion en magasin grâce à la configuration guidée par QR et aux échantillons de matières. Ce mix de canaux continue d'évoluer à mesure que les acheteurs attendent des informations cohérentes et des délais fiables dans le marché des meubles d'extérieur aux États-Unis.

Analyse géographique

Le Sud détenait une part de marché de 46,34 % en 2025, porté par des climats favorables, la migration des ménages et la construction de maisons individuelles mettant l'accent sur les espaces extérieurs. Les mises en chantier dans le Sud ont atteint 667 000 en août 2025 (base annuelle corrigée des variations saisonnières), soutenant la demande d'ensembles de salle à manger, de sièges de salon et de structures d'ombrage. Les déploiements hôteliers dans les corridors de villégiature et les centres urbains ont transformé les espaces de restauration extérieurs de temporaires en infrastructures permanentes. Les ressources manufacturières historiques et les associations professionnelles des pôles du Sud guident les pratiques de durabilité et de conformité. La forte dépendance aux importations pour les catégories clés influence les stratégies d'approvisionnement lors des périodes de volatilité des coûts.

L'Ouest devrait atteindre un TCAC de 7,03 % jusqu'en 2031, soutenu par la hausse de l'activité de construction et la demande de produits premium dans les métropoles côtières. Les mises en chantier de maisons individuelles ont rebondi en 2025, stimulant les achats de matériaux durables et à faible entretien adaptés à la chaleur et au soleil. Les cadres de restauration extérieure municipaux dans les villes de l'Ouest s'alignent sur l'utilisation accrue des places publiques et des parklets. Les fournisseurs de composites ont élargi leurs réseaux de distribution pour améliorer la disponibilité des produits. Les innovations en gestion thermique et en technologies de protection UV gagnent du terrain auprès des acheteurs de l'Ouest.

Le Midwest et le Nord-Est contribuent à des parts plus faibles avec une demande de remplacement régulière et des saisons extérieures plus courtes. Le Midwest a enregistré 220 000 mises en chantier en août 2025 (base annuelle corrigée des variations saisonnières), maintenant la demande d'installations de terrasses et de porches. Les marchés du Nord-Est équilibrent la densité urbaine et les quartiers historiques avec des espaces extérieurs nécessitant des considérations d'accessibilité spécifiques. Les fabricants et distributeurs soutiennent les cas d'usage quatre saisons avec des matériaux durables, modulaires et résistants aux intempéries, des housses de protection et des configurations compactes pour les espaces limités.

Paysage concurrentiel

Le marché des meubles d'extérieur aux États-Unis comprend des marques établies, des acteurs de niche et des entrants en vente directe aux consommateurs qui se concurrencent sur la durabilité, le design et le service. Trex Company utilise des technologies composites à haute teneur en matériaux recyclés pour s'étendre dans des catégories et accessoires connexes. La société a annoncé des investissements en capital pour des extensions d'installations et des technologies de surface à gestion thermique, prévues pour 2026. Les partenariats avec des distributeurs régionaux de produits de construction ont étendu sa portée dans les États de l'Ouest, permettant à Trex de proposer des solutions intégrées combinant des zones de mobilier avec des terrasses et des rambardes.

RH se différencie dans le segment luxe avec des collections exclusives de designers, des matériaux premium et des aménagements complets de pièces extérieures[4]RH, "RH dévoile le catalogue extérieur 2025 avec plus de 40 collections exclusives de designers renommés du monde entier," ir.rh.com. Son catalogue extérieur 2025 a introduit plus de 40 collections, mettant l'accent sur le teck premium, l'aluminium et le rotin toutes saisons dans des styles raffinés. Les collaborations avec des designers et des fabricants de systèmes d'ombrage garantissent une esthétique cohérente et des spécifications flexibles. Les catalogues et galeries servent d'outils de vente efficaces, promouvant les achats par ensembles tels que les arrangements de salon, de salle à manger et de bord de piscine. Cette orientation premium génère des valeurs de commande plus élevées et une fidélité à la marque dans le marché des meubles d'extérieur aux États-Unis.

Polywood et Yardbird illustrent le rôle de l'innovation matérielle et des stratégies omnicanales dans la structuration de la concurrence. Polywood développe la fabrication nationale et introduit des technologies de bois propriétaires qui améliorent les performances de surface et la rétention des couleurs, soutenues par des garanties pluriannuelles. Yardbird combine une approche axée sur le numérique avec des points de contact physiques croissants, mettant l'accent sur les plastiques récupérés et issus des océans. Les grands détaillants s'appuient sur des programmes de marques propres et une distribution nationale, tandis que les revendeurs spécialisés se concentrent sur les configurations personnalisées et les assortiments curatés. Le marché reste modérément fragmenté, la différenciation étant portée par la science des matériaux, le design de marque et les stratégies de canal.

Leaders de l'industrie des meubles d'extérieur aux États-Unis

Ashley Furniture Industries Inc.

Brown Jordan Inc.

Home Depot Product Authority LLC

Lowe's Companies Inc.

Williams-Sonoma Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2025 : Trex a élargi sa présence dans l'Ouest des États-Unis en s'associant à International Wood Products, ajoutant une installation à Salt Lake City à ses six centres de distribution. Ces centres stockent désormais exclusivement les systèmes de rambardes en aluminium Trex Select™ et en acier Trex Enhance™.

- Mai 2025 : POLYWOOD®, pionnier des meubles d'extérieur durables et fabriqués aux États-Unis, a dévoilé POLYWOOD Select™, une nouvelle gamme conçue pour sublimer l'esthétique de tout espace extérieur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des meubles d'extérieur aux États-Unis comme le chiffre d'affaires généré par les nouvelles pièces de sièges, de salle à manger, de rangement et d'accessoires spécialement conçues pour les espaces résidentiels ou commerciaux en plein air ; les produits peuvent être en bois, métal, plastiques recyclés, rotin, pierre ou composites hybrides, à condition qu'ils soient destinés à un usage extérieur tout au long de l'année.

Exclusion du périmètre : les biens d'occasion, les meubles exclusivement d'intérieur et le matériel de camping sont hors périmètre.

Aperçu de la segmentation

- Par produit

- Chaises

- Tables

- Ensembles de sièges

- Transats et lits de jour

- Ensembles de salle à manger

- Autres produits

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres matériaux

- Par utilisateur final

- Résidentiel

- Commercial

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par canal de distribution

- Canaux de vente au détail/B2C

- Grandes surfaces de bricolage

- Magasins spécialisés

- En ligne

- Autres canaux de distribution

- Canal B2B/Entrepreneurs

- Canaux de vente au détail/B2C

- Par géographie

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des détaillants spécialisés, des acheteurs hôteliers, des installateurs contractuels, des fournisseurs de matériaux et des grossistes régionaux dans les corridors de la ceinture solaire, du Midwest et des zones côtières. Ces discussions ont clarifié les prix de vente moyens, les fluctuations saisonnières des stocks, l'adoption des matériaux recyclés et la part des commandes en ligne, nous permettant de trianguler les résultats des enquêtes avec les données documentaires.

Recherche documentaire

Nous avons commencé par les fichiers de vente au détail et de mises en chantier du Bureau du recensement des États-Unis, les tableaux de dépenses de consommation du Bureau d'analyse économique, les enquêtes sur les expéditions de l'Association internationale des ameublements de loisirs, et les données douanières de l'USITC pour les articles HS 9403. Les rapports de recyclage de l'Agence de protection de l'environnement, les suivis de pipeline de l'Association américaine des hôtels et de l'hébergement, les ventilations des rapports annuels 10-K des entreprises et la presse économique réputée ont apporté un contexte sur les évolutions des matériaux et les contrats remportés. Des bases de données payantes, notamment D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les nouvelles de transactions, ont aidé à vérifier la dynamique des canaux. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses de mobilier résidentiel et commercial de 2024, recalibrée à la part extérieure en utilisant les achèvements de logements, la superficie des terrasses de restaurants, les expéditions des distributeurs et les ratios de pénétration de l'ICFA. Des vérifications ascendantes sélectives ont échantillonné les revenus des fournisseurs et les analyses de ventes par canal pour calibrer les totaux des volumes directs aux consommateurs. Les principaux intrants comprennent les mises en chantier, les investissements des hôtels dans la restauration extérieure, les prix moyens par matériau, les mouvements tarifaires sur les cadres en bois et en métal, et la part du commerce électronique. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios afin que l'élasticité du revenu disponible et les indices de matières premières tempèrent les trajectoires de croissance jusqu'en 2030. Toute donnée manquante de petits fournisseurs est complétée par des moyennes de pairs liées aux capacités déclarées.

Validation des données et cycle de mise à jour

Avant la publication, un second analyste réconcilie les résultats du modèle avec les signaux d'expédition et de commerce ; les écarts supérieurs à trois pour cent déclenchent des vérifications supplémentaires. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires pour les changements tarifaires, les révisions des codes de construction ou les événements météorologiques extrêmes qui influencent matériellement la demande.

Pourquoi la base de référence de Mordor Intelligence pour les meubles d'extérieur aux États-Unis est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent les gammes de produits, appliquent des prix moyens différents ou fixent les taux de change à un seul mois. Mordor Intelligence ne comptabilise que la valeur de première vente des pièces d'extérieur durables, applique des prix spécifiques aux États-Unis et se met à jour selon une cadence annuelle disciplinée, ce qui maintient notre base de référence à jour tout en évitant les pics éphémères.

Les principaux facteurs d'écart comprennent des concurrents qui intègrent les cuisines d'extérieur dans leur périmètre, utilisent des prix mondiaux plutôt que des références américaines, ou projettent directement à partir des mises en chantier sans déduire les remplacements ; certains convertissent également les revenus à des dollars constants de 2022 alors que nous convertissons les mouvements mensuels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,53 milliards USD (2025) | ||

| 12,76 milliards USD (2022) | Cabinet de conseil régional A | Inclut les grils et les cuisines intégrées ; l'année de base historique n'a pas été recalibrée à 2025 |

| 14,30 milliards USD (2024) | Cabinet de conseil mondial B | Utilise le prix de vente moyen mondial, vérifications primaires limitées, aucun ajustement de droits de douane |

En résumé, la sélection rigoureuse du périmètre, les variables transparentes et la validation en plusieurs étapes suivies par les analystes de Mordor Intelligence fournissent un chiffre équilibré et reproductible auquel les décideurs peuvent faire confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché des meubles d'extérieur aux États-Unis d'ici 2031 ?

La taille du marché des meubles d'extérieur aux États-Unis est de 7,41 milliards USD en 2026 et devrait atteindre 10,03 milliards USD d'ici 2031 à un TCAC de 6,24 %.

Quelles catégories de produits dominent la demande dans le marché des meubles d'extérieur aux États-Unis ?

Les chaises dominent en volume avec une part de 45,74 % en 2025, et les transats et lits de jour affichent le TCAC le plus rapide de 9,78 % à mesure que les ménages investissent dans des sièges axés sur le confort.

Quelles régions contribuent le plus aux ventes dans le marché des meubles d'extérieur aux États-Unis ?

Le Sud détenait une part de 46,34 % en 2025, soutenu par de solides mises en chantier, tandis que l'Ouest a enregistré le TCAC projeté le plus rapide de 7,03 % jusqu'en 2031.

Comment la durabilité et la conformité affectent-elles le marché des meubles d'extérieur aux États-Unis ?

Les plafonds d'émissions pour le bois composite et les limites de COV dans les produits d'entretien, ainsi que la certification FSC et les matériaux recyclés, façonnent les spécifications d'approvisionnement et de produits.

Quels canaux connaissent la croissance la plus rapide dans le marché des meubles d'extérieur aux États-Unis ?

Les canaux B2B étaient en tête avec une part de 59,87 % en 2025, et la vente au détail en ligne est le canal à la croissance la plus rapide avec un TCAC de 10,32 % jusqu'en 2031.

Quels défis pourraient ralentir la croissance dans le marché des meubles d'extérieur aux États-Unis ?

La volatilité des coûts des intrants et les pénuries de main-d'œuvre qualifiée pèsent sur les marges et les délais de production, bien que les stratégies de stocks et d'approvisionnement aident les entreprises à absorber les pressions à court terme.

Dernière mise à jour de la page le: