Taille et part du marché des meubles pliants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.23 Milliards de dollars |

| Taille du Marché (2031) | 7.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles pliants par Mordor Intelligence

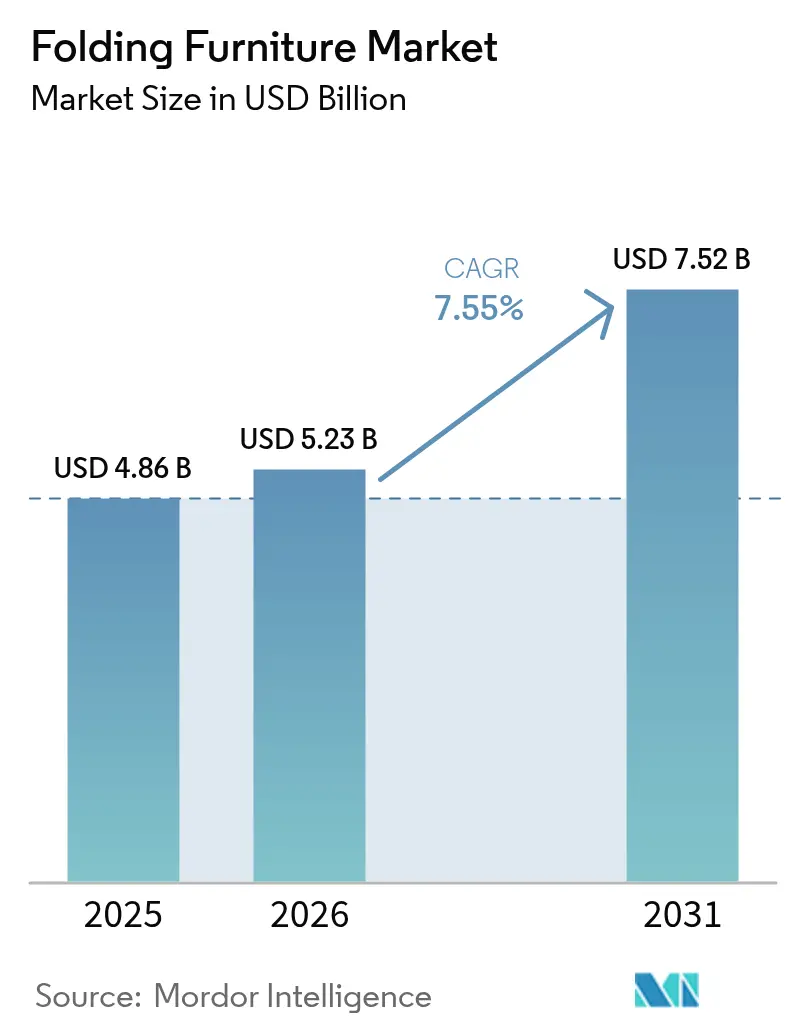

La taille du marché des meubles pliants en 2026 est estimée à 5,23 milliards USD, en croissance par rapport à la valeur de 2025 de 4,86 milliards USD, avec des projections pour 2031 montrant 7,52 milliards USD, croissant à un TCAC de 7,55 % sur la période 2026-2031.

Les citadins troquent l'esthétique contre la fonctionnalité à mesure que les surfaces habitables rétrécissent, et la vague du travail hybride a transformé les coins inutilisés en espaces de bureau à domicile nécessitant des bureaux ou des bancs pouvant disparaître après les heures de travail. Les détaillants rapportent désormais que les acheteurs de 2025 citent la polyvalence comme principal facteur de décision, propulsant les équipements capables de passer de siège à literie ou de poste de travail à étagère en un seul mouvement. Les métaux supplantent les cadres plus lourds — le poids unitaire a diminué depuis 2023 — tout en maintenant les charges nominales ANSI/BIFMA, encourageant les consommateurs qui déménagent fréquemment. L'Asie-Pacifique se développe grâce à la construction de micro-appartements, aux subventions de logements sociaux et à des pôles de production compétitifs en termes de coûts. La demande résidentielle continue de stimuler les ventes, mais les acheteurs commerciaux — hôtels, écoles, centres de congrès — progressent plus rapidement, les rénovations post-pandémiques appelant des agencements reconfigurables. Les acteurs luttent contre les fluctuations des prix de l'acier et les préoccupations persistantes en matière de durabilité dans l'hôtellerie haut de gamme, mais les mécanismes de transformation brevetés « en un geste », les ports de recharge intégrés et les certifications GREENGUARD élargissent les marges premium et attirent les consommateurs aisés.

Points clés du rapport

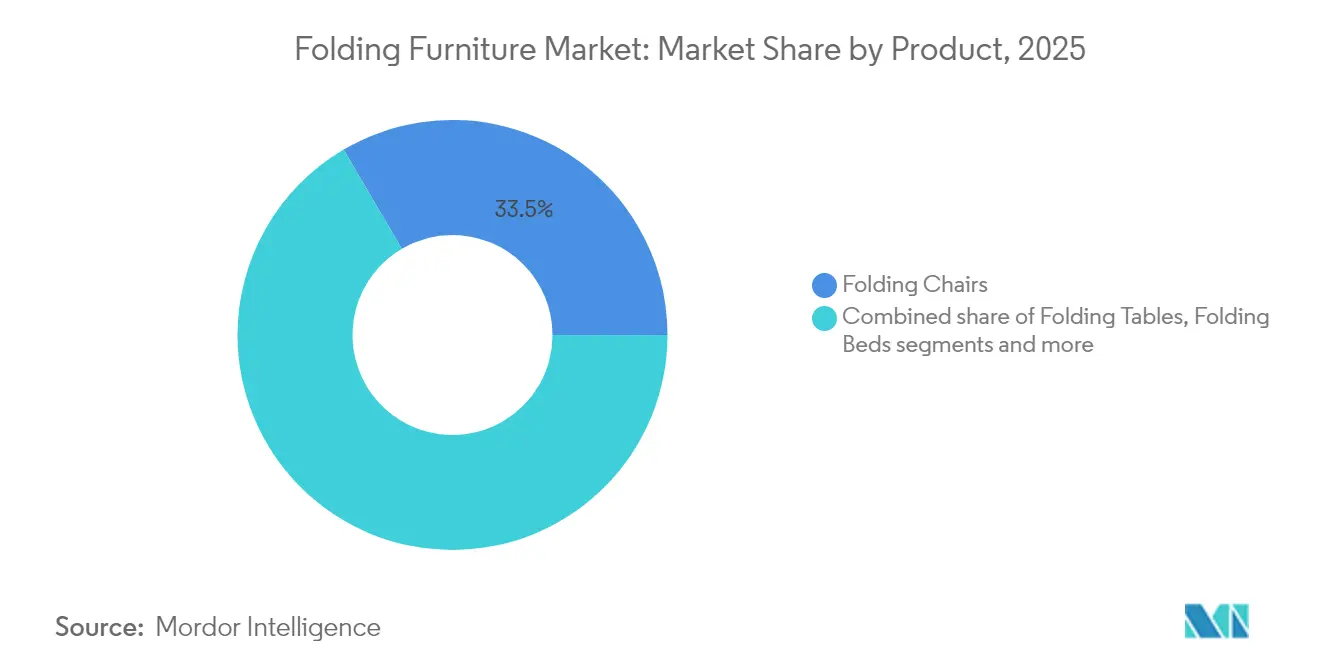

- Par catégorie de produit, les chaises pliantes ont dominé avec 33,45 % de la part du marché des meubles pliants en 2025 ; les lits pliants devraient enregistrer le TCAC le plus rapide de 7,6 % jusqu'en 2031.

- Par matériau, le bois a sécurisé une part de revenus de 35,60 % en 2025, tandis que les produits en métal devraient se développer à un TCAC de 8,05 % jusqu'en 2031.

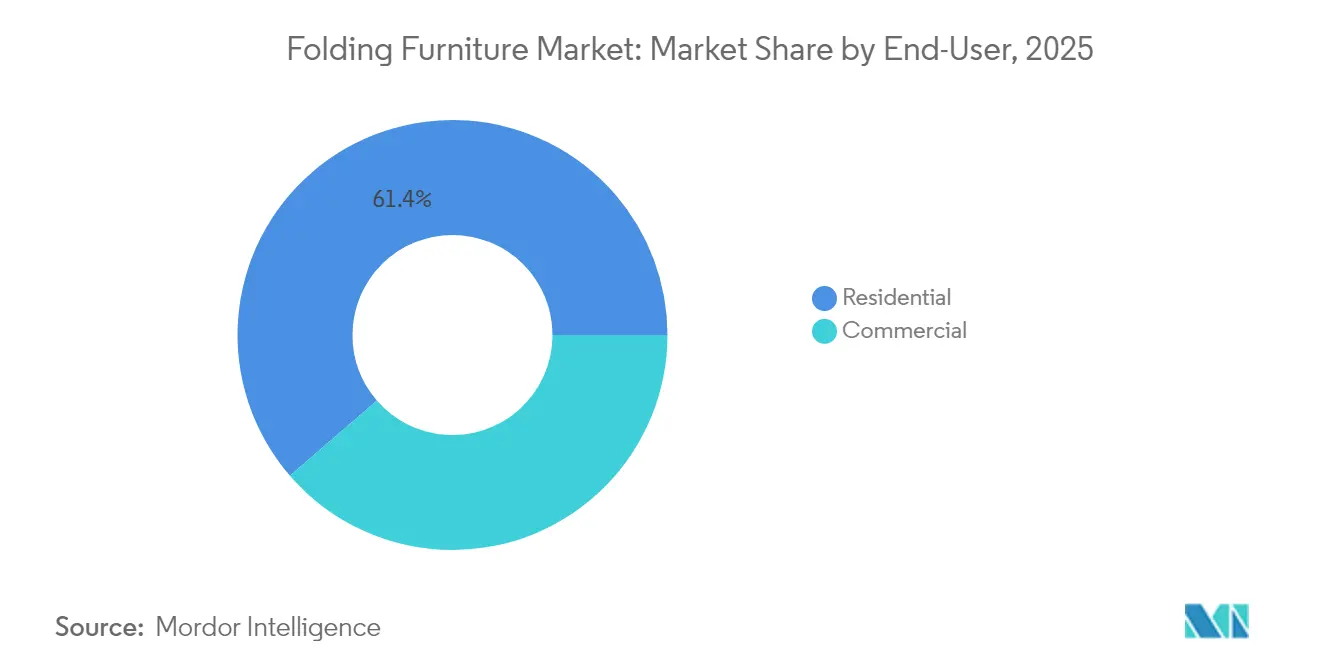

- Par utilisateur final, le segment résidentiel détenait 61,35 % de la taille du marché des meubles pliants en 2025, tandis que la demande commerciale progresse à un TCAC de 7,9 %.

- Par canal de distribution, la vente au détail B2C a capturé 78,40 % des ventes en 2025 ; les achats directs B2B progressent avec une meilleure résilience des marges.

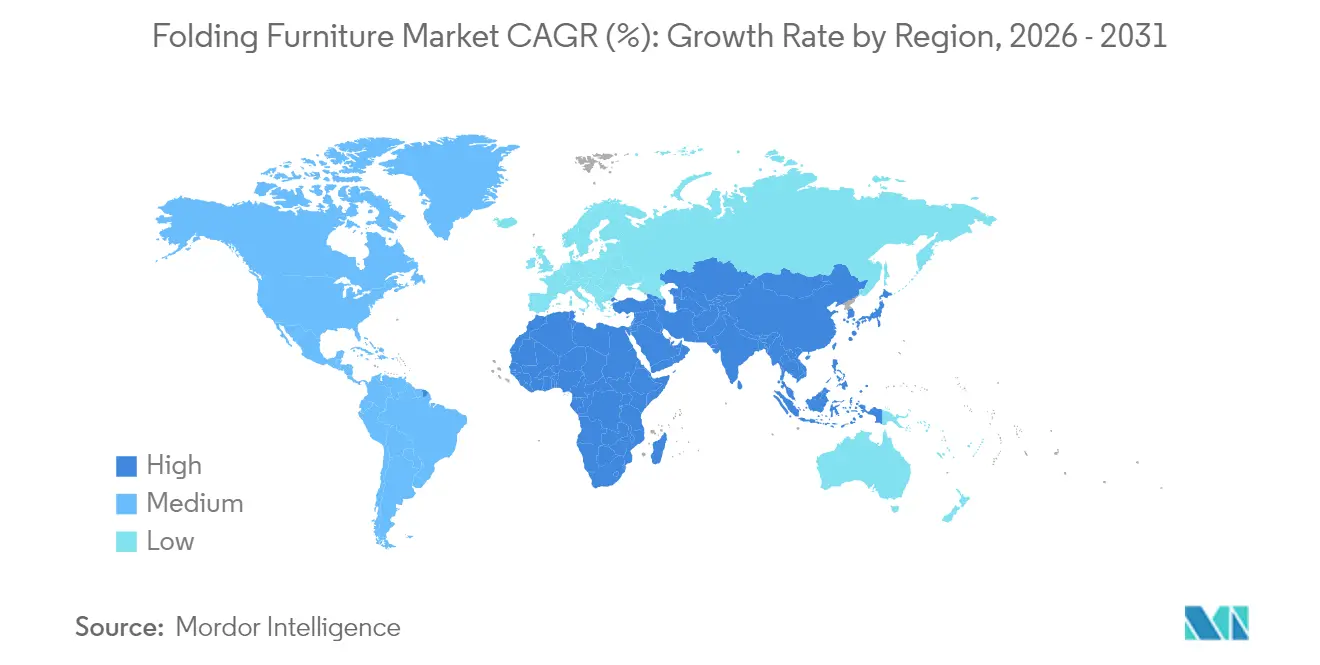

- Par géographie, l'Asie-Pacifique a dominé avec 39,60 % des revenus en 2025 et devrait s'accélérer à un TCAC de 7,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des meubles pliants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des micro-appartements nécessitant des meubles gain de place | +2.1% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Culture du travail hybride stimulant les meubles pliants pour bureau à domicile | +1.8% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Subventions gouvernementales au logement accélérant l'adoption de meubles multifonctionnels | +1.5% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de meubles multifonctionnels | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Applications commerciales en expansion | +0.8% | Mondial, avec un accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des micro-appartements nécessitant des meubles gain de place

La pénétration des meubles pliants dans les logements urbains de moins de 46 m² a augmenté, reflétant la situation des mégapoles d'Asie-Pacifique et d'Europe où les plans habitables rétrécissent chaque année. Les résidents privilégient la transformabilité à la décoration, orientant leurs dépenses vers des systèmes compacts qui transforment les cuisines en bureaux ou les chambres en salons. Les fournisseurs qui conçoivent des charnières fluides à faible friction et des cadres fins influencent désormais davantage les critères d'achat que les palettes de couleurs. Le marché des meubles pliants bénéficie ainsi d'une base de demande récurrente qui montre une sensibilité limitée aux cycles économiques et maintient les ventes de renouvellement à un niveau élevé, la rotation des micro-appartements restant soutenue.

Culture du travail hybride stimulant les meubles pliants pour bureau à domicile

L'enquête mondiale JLL sur l'avenir du travail 2024, qui a recueilli les contributions de 2 300 responsables de l'immobilier d'entreprise dans 25 marchés, indique que 65 % des entreprises ont l'intention d'accroître la flexibilité du lieu de travail d'ici 2030 [1]Équipe de recherche JLL, "Enquête mondiale sur l'avenir du travail 2024," JLL, jll.com. Ce changement stimule la demande de bureaux et postes de travail escamotables qui disparaissent une fois la journée de travail terminée. Les modèles haut de gamme intègrent désormais des goulottes pour câbles, des pieds réglables en hauteur et des loquets à verrouillage rapide qui reproduisent l'ergonomie des meubles de bureau fixes. Les fabricants qui ont ciblé ce créneau obtiennent des marges plus élevées que leurs gammes traditionnelles, indiquant un vivier de profits durable à mesure que le travail hybride se consolide.

Demande croissante de meubles multifonctionnels

Les citadins souhaitent de plus en plus des meubles capables de changer de rôle tout au long de la journée — imaginez une table basse qui se rehausse en surface de salle à manger ou un meuble mural qui se déplie en lit d'appoint. Cet appétit va au-delà du simple gain de place ; il reflète un désir de modes de vie flexibles permettant au même espace de servir au travail, aux loisirs et au repos sans compromis. Les fabricants qui intègrent des fonctionnalités intelligentes — hubs de recharge USB-C, lève-meubles à commande vocale ou mécanismes escamotables en un geste — dans leurs designs séduisent la clientèle aisée et captent des marges plus importantes que les gammes standard. L'élan devrait se renforcer à mesure que davantage de personnes traitent leur domicile comme un espace adaptable plutôt qu'un agencement fixe.

Applications commerciales en expansion

Les hôtels, les écoles et les bureaux à postes de travail partagés spécifient des meubles reconfigurables pour augmenter le revenu par mètre carré et créer des salles de classe adaptatives. Les entreprises se tournent vers des modèles de partage de bureaux, ce qui stimule les commandes en gros de tables légères et durables et de chaises empilables. Les projets commerciaux impliquent des commandes de plus grande taille et des contrats de maintenance à long terme, stabilisant le taux d'utilisation des capacités des fabricants et les prévisions de marges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de durabilité limitant les achats dans l'hôtellerie haut de gamme | -0.6% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier comprimant les marges des fabricants | -0.4% | Mondial, avec l'impact le plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence par les prix érodant la fidélité à la marque | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de durabilité limitant les achats dans l'hôtellerie haut de gamme

Les hôtels haut de gamme soupçonnent encore que les cadres pliants se fatiguent plus rapidement que les alternatives fixes, freinant l'adoption malgré les certifications rigoureuses ANSI/BIFMA X5.1 [2]Association des fabricants de mobilier de bureau et institutionnel, "ANSI/BIFMA X5.1-2022 Sièges de bureau," BIFMA, bifma.org. Les opérateurs de luxe exigent des données de tests de résistance sur plusieurs années et des charnières silencieuses qui préservent la qualité du sommeil des clients. Les fabricants qui publient des validations de charge par des tiers comblent progressivement l'écart de perception, bien que les cycles de vente restent plus longs que pour les projets hôteliers de milieu de gamme.

Volatilité des prix de l'acier comprimant les marges des fabricants

Les prix au comptant de l'acier ont bondi de manière erratique en 2024-2025, comprimant les producteurs du marché intermédiaire qui manquent de sophistication en matière de couverture ou de positionnement de marque premium[3]Jane Doe, "La volatilité de l'acier frappe les fabricants de meubles en 2025," Furniture Today, furnituretoday.com. Beaucoup ont introduit des cadres hybrides en aluminium ou en matériaux composites réduisant les intrants en acier de 30 %, mais les coûts de reconversion et les courbes d'apprentissage ont temporairement réduit l'EBITDA. Une adoption plus large des contrats à terme sur matières premières et des contrats indexés devrait atténuer cette menace dans les années à venir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la dynamique se déplace des chaises vers les lits

Les chaises pliantes ont contribué à hauteur de 33,45 % des revenus en 2025, ancrant le marché des meubles pliants avec une présence omniprésente dans les foyers, les écoles et les événements. Les contours lombaires améliorés, les dossiers en maille et les bords moulés reflètent désormais les sièges de travail traditionnels, renforçant la valeur perçue. La base installée du segment génère également des revenus après-vente sur les coussins, les patins et les boulons de remplacement. Les lits pliants, bien que plus faibles en volume, progressent le plus rapidement avec un TCAC de 7,6 % jusqu'en 2031. La demande est ancrée dans les micro-appartements où les cadres muraux récupèrent la surface au sol en journée, et dans les chambres d'amis se transformant en espaces de bureau à domicile la nuit. Les pistons d'assistance intégrés réduisent l'installation à quelques secondes, un argument d'achat décisif cité par les jeunes professionnels.

Les fabricants croisent les codes de design entre ces catégories, engendrant des hybrides chaise-lit convertibles qui s'inscrivent dans le segment premium. Pendant ce temps, les tables pliantes détiennent une part importante dans les salles de conférence et les locations de traiteurs, bénéficiant de cadres peints en poudre résistants aux chocs lors du transport. Les canapés, loveseat et cubes de rangement représentent des sous-segments naissants mais prometteurs qui surfent sur la même tendance de vie multifonctionnelle.

Par matériau : le bois conserve son attrait tandis que le métal s'accélère

Le bois détient une part de 35,60 % des revenus de 2025, alimentant les tables basses pliables, les ensembles de salle à manger extensibles et les bureaux d'ordinateur portable en bambou préférés par les citadins soucieux du style. Les variantes en bois de caoutchouc issu de forêts gérées durablement, en bambou et en bois récupéré améliorent le profil écologique sans sacrifier la rigidité. Le métal, cependant, progresse à un TCAC de 8,05 % grâce aux aciers à haute résistance et aux alliages d'aluminium de la série 6000 qui réduisent le poids des produits de 30 % tout en supportant des charges statiques de 113 kg. Ces gains protègent les charnières d'une usure prématurée et permettent des silhouettes plus fines qui s'adaptent aux coffres de voiture et aux placards d'appartement.

Les innovations composites remodèlent la trajectoire de la taille du marché des meubles pliants pour les références premium. Les noyaux en panneau de fibres lié par poudre enveloppés de placage offrent un aspect bois tout en surpassant le bois massif en résistance au gauchissement. Les cadres hybrides qui intercalent une poutre en aluminium entre des panneaux de contreplaqué renforcent les zones de contrainte et réussissent les tests de chute BIFMA. La course aux matériaux élargit finalement la différenciation et permet aux marques d'imposer des échelles de prix variées selon les canaux.

Par utilisateur final : le résidentiel domine, le commercial s'accélère

Les appartements et les petits logements ancrent encore 61,35 % de la demande de 2025, faisant du segment résidentiel le plus grand vivier de revenus du marché des meubles pliants. La pénétration est la plus élevée dans les logements de moins de 74 m², où les acheteurs jonglent entre espaces de vie, de sommeil et de travail dans un seul espace ouvert. Les acheteurs nativement numériques de ce segment adoptent des applications de réalité augmentée qui confirment l'ajustement et démontrent les animations de transformation in situ, améliorant les taux de conversion du commerce électronique.

Les acheteurs commerciaux alimentent une croissance plus rapide à un TCAC de 7,9 % jusqu'en 2031. Les établissements hôteliers réaménagent les salles de banquet en salles de réunion ; les salles de classe ajoutent des bureaux mobiles pour les activités de groupe ; les espaces de travail d'entreprise adoptent des espaces de collaboration pour le brainstorming, puis replient les tables pour les cours de yoga. Les équipes d'achat évaluent les ratios de coût total de possession, en se concentrant sur la durabilité du cycle de vie, l'efficacité d'empilage et les garanties prolongées. Les marques répondant aux normes ANSI/BIFMA et GREENGUARD remportent souvent des contrats-cadres pluriannuels, assurant une visibilité sur la production.

Par canal de distribution : le commerce de détail domine, le B2B direct progresse

Les points de vente au détail et le commerce électronique pur ont ensemble représenté 78,40 % de la part de 2025, illustrant l'ADN orienté consommateur du marché des meubles pliants. Les places de marché spécialisées éclipsent désormais les plateformes généralistes pour les achats en ligne, les acheteurs recherchant des références de niche et des outils de planification de pièces en 3D qui visualisent les cycles de pliage. Les grandes surfaces de bricolage continuent de vendre des chaises à cadre métallique d'entrée de gamme en volume, tandis que les showrooms de boutique poussent des systèmes modulaires coordonnés à des prix premium. Les options click-and-collect et livraison rapide raccourcissent les délais de livraison, une attente codifiée par les locataires de l'économie à la demande qui déménagent fréquemment.

La distribution B2B directe représente 21,60 % de la taille du marché des meubles pliants et génère des marges brutes plus élevées. Les fabricants entretiennent des équipes spécialisées par secteur vertical pour l'hôtellerie, l'éducation et les aménagements d'entreprise, en proposant des formations sur site et des kits de maintenance. Les capacités OEM à réponse rapide — création de nouveaux moules en six semaines — encouragent les chaînes hôtelières et les districts scolaires publics à standardiser leurs spécifications. Le chevauchement omnicanal fait progresser les showrooms gérés par les marques qui servent également de portails commerciaux, et les grands acheteurs institutionnels testent de plus en plus les démonstrations dans des pop-ups grand public avant de passer des commandes en gros.

Analyse géographique

L'Asie-Pacifique ancre le marché des meubles pliants avec 39,60 % des revenus en 2025 et maintient un TCAC de 7,7 % jusqu'en 2031, les mégapoles se densifiant plus vite que les extensions d'infrastructures. La Chine tire parti de la demande intérieure et de chaînes d'approvisionnement prêtes à l'exportation, tandis que la classe moyenne indienne en plein essor oriente les plateformes de commerce électronique vers des bureaux et lits pliants qui résolvent les problèmes d'espace dans les villes de rang 2. Les leviers politiques — l'Initiative Maison Intelligente de Singapour et les remises MyHome de Malaisie — récompensent explicitement les ameublements compacts, renforçant l'adoption grand public. Le Japon continue de lancer des mécanismes inspirés de l'origami économes en espace adoptés à l'échelle mondiale, et la Corée du Sud intègre des capteurs IoT dans des cadres qui comptent les cycles de pliage et signalent les besoins de maintenance.

L'Amérique du Nord se classe deuxième par valeur, portée par le biais premium des États-Unis et l'orientation durabilité du Canada. Les lofts urbains de New York, San Francisco et Toronto traitent les ensembles de salle à manger pliants comme des essentiels du quotidien, tandis que les propriétaires de banlieue achètent des tables portables pour les rassemblements saisonniers et les salles de sport à domicile. La vague du travail hybride stimule la demande américaine de bureaux assis-debout escamotables qui disparaissent après la journée de travail, maintenant des frontières mentales dans les espaces de vie partagés. La croissance portée par l'hôtellerie au Mexique canalise les incitations gouvernementales au tourisme vers des agencements de chambres d'hôtes flexibles qui optimisent les taux d'occupation.

L'Europe affiche une grande sophistication en matière de design et des normes de durabilité strictes forgées dans des empreintes urbaines séculaires qui exigent une utilisation créative des mètres carrés. Le Royaume-Uni mène l'adoption des meubles pliants intelligents, intégrant des moteurs connectés via Bluetooth et des routines Alexa. La culture d'ingénierie de l'Allemagne valorise les charnières de précision fabriquées à des tolérances micrométriques, soutenant des boucliers de prix premium. La France mêle style couture et fonctionnalité, en pionnier des lits muraux fins déguisés en panneaux artistiques. L'Italie et l'Espagne affichent une croissance supérieure à la moyenne, les hôtels de charme rénovant leurs intérieurs pour des événements multifonctionnels, tandis que les capitales d'Europe de l'Est telles que Varsovie et Bucarest ouvrent un terrain fertile pour les importations de masse.

Paysage concurrentiel

Le marché des meubles pliants reste modérément concentré, laissant de la place aux challengers agiles. IKEA capitalise sur un approvisionnement verticalement intégré et une logistique de conditionnement à plat, renforçant son leadership par les coûts et sa portée mondiale. Resource Furniture LLC défend un créneau haut de gamme en brevetant des mécanismes de lit mural à contrepoids que les utilisateurs soulèvent avec deux doigts, creusant un fossé grâce à la propriété intellectuelle. L'acquisition par Lifetime Products du Plastic Development Group élargit la capacité des tables à plateau en plastique, signalant une dynamique de consolidation axée sur les économies d'échelle.

La technologie a déplacé les champs de bataille concurrentiels. Zinus Inc. gagne des parts grâce à des connecteurs à encliquetage sans outil qui réduisent le temps d'assemblage à cinq minutes, séduisant les locataires soucieux des pénalités de propriétaire liées aux fixations murales. Hettich intègre des charnières silencieuses à fermeture automatique dans des collaborations OEM, monétisant son expertise matérielle sur les cadres de bureaux, de lits et d'armoires. Les certifications ANSI/BIFMA émergent comme critères d'entrée dans les appels d'offres, incitant les usines de taille moyenne à investir dans des bancs de test de cycles et des chambres environnementales. Les labels GREENGUARD débloquent les budgets d'achat dans les segments de l'éducation et de la santé qui privilégient la qualité de l'air intérieur.[4]John Smith, "Pourquoi la certification BIFMA établit la norme de qualité des meubles," BIFMA, bifma.org

La concurrence par les prix s'intensifie sur le marché intermédiaire, où des chaises à tube d'acier banalisées inondent les canaux en ligne. Pourtant, les segments premium et entrée de gamme affichent des marges plus stables — le haut de gamme grâce aux brevets de design et aux intégrations intelligentes, le bas de gamme grâce aux économies de volume et aux ensembles de fonctionnalités austères. Les nouveaux entrants en vente directe aux consommateurs déploient des tutoriels vidéo sur les réseaux sociaux pour démystifier l'installation des lits muraux et contourner les marges des détaillants. Les acteurs établis répondent en lançant des configurateurs numériques et des offres d'abonnement de mise à niveau qui échangent des panneaux usés contre des finitions rafraîchies.

Leaders du secteur des meubles pliants

Leggett & Platt Inc.

Dorel Industries Inc.

IKEA

Lifetime Products Inc.

Meco Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Dorel Home a consolidé ses opérations résidentielles au sein de sa division Cosco pour renforcer sa concentration sur les meubles pliants.

- Mai 2025 : MityLite a réaffirmé la certification GREENGUARD sur l'ensemble de ses gammes de produits pliants, soulignant ses faibles émissions de COV.

- Juillet 2024 : Titus Group a introduit les systèmes de portes pliantes Set F450 Bi-Fold et Set P700 Hideaway pour armoires et chambres à coucher, ajoutant un mouvement plus fluide et une meilleure efficacité spatiale à sa gamme de quincaillerie.

- Juin 2024 : Howe, en collaboration avec Jones & Partners, a dévoilé Folding Surfaces, un banc double pliable mobile qui élargit son portefeuille de meubles gain de place pour les environnements flexibles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des meubles pliants comme l'ensemble des tables, chaises, lits, canapés, bureaux, unités de rangement et articles connexes, neufs et fabriqués en usine, conçus pour se replier, s'empiler ou s'emboîter en vue d'un rangement compact et d'un transport aisé ; les valeurs sont exprimées en USD au prix de vente fabricant, production OEM et sous marque de distributeur incluse. Selon Mordor Intelligence, la demande couvre les micro-appartements résidentiels, les salles de banquet de l'hôtellerie, les salles de classe, le commerce éphémère (pop-up retail) et les kits de bureau portables.

Exclusion du périmètre : les meubles « prêts à assembler » de type knock-down ne pouvant pas être pliés de manière répétée sont hors du périmètre de la présente étude.

Aperçu de la segmentation

- Par produit

- Chaises pliantes

- Tables pliantes

- Lits pliants

- Canapés et loveseat pliants

- Bureaux et postes de travail pliants

- Unités de rangement pliantes

- Autres meubles pliants

- Par matériau

- Bois

- Métal

- Plastique

- Autres matériaux

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2C/Vente au détail

- Grandes surfaces de bricolage

- Magasins de meubles spécialisés

- En ligne

- Autres canaux de distribution

- B2B/Directement auprès des fabricants

- B2C/Vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Au cours de multiples entretiens structurés et d'enquêtes ponctuelles menés auprès de dirigeants d'OEM de meubles, de fabricants sous contrat, de promoteurs immobiliers, d'acheteurs institutionnels et de détaillants spécialisés en Asie-Pacifique, en Amérique du Nord et en Europe, nous avons pu vérifier les taux de pénétration, les structures de remises et les préférences émergentes en matière de matériaux (acier thermolaqué versus bois d'ingénierie). Ces échanges nous ont permis de soumettre à l'épreuve les moteurs de croissance identifiés lors des travaux documentaires et de résoudre les anomalies de conversion d'unités avant la modélisation finale.

Recherche documentaire

Nous avons initié les travaux documentaires en cartographiant les indicateurs de production, de commerce et de consommation disponibles auprès de sources publiques de premier rang, telles que les codes d'expédition UN Comtrade pour les meubles en métal et en bois, les données d'urbanisation de l'ONU-DESA, les statistiques structurelles des entreprises d'Eurostat, les rapports industriels courants du US Census, et les bulletins nationaux d'achèvement de logements. Les rapports 10-K des entreprises, les dépôts de brevets collectés via Questel et les outils de suivi des prix de Dow Jones Factiva nous ont permis d'établir des références pour les prix de vente moyens et la sensibilité aux matières premières. Des informations complémentaires ont été tirées d'associations professionnelles, par exemple la BIFMA et la China National Furniture Association, ainsi que de revues académiques périodiques testant les performances de charge des structures gain de place.

L'accès payant de Mordor à D&B Hoovers a enrichi la phase documentaire avec des ventilations de chiffre d'affaires pour les principaux OEM, tandis que les micro-données d'expédition de Volza ont permis de clarifier les flux transfrontaliers de chaises pliantes. Les sources citées illustrent notre base de preuves ; de nombreuses références supplémentaires ont soutenu les vérifications des données, le contexte narratif et la validation des hypothèses.

Dimensionnement du marché et prévisions

Un bassin de demande descendant (top-down) a d'abord été construit à partir des achèvements de nouveaux logements, des ajouts de surfaces commerciales et du nombre moyen d'unités installées par mètre carré, puis multiplié par les ASP validés pour établir la base de référence 2025. Des recoupements ascendants (bottom-up) sélectionnés, des consolidations fournisseurs et des ventes d'unités de gestion des stocks (SKU) en ligne échantillonnées ont fourni des tests de vraisemblance. Les variables clés suivies comprennent la taille des logements urbains, la part du e-commerce dans le meuble, l'indice des prix de l'acier doux, les cycles de capex de l'hôtellerie et l'adoption du travail hybride. Une régression multivariée a associé ces moteurs aux ventes historiques pour projeter le TCAC jusqu'en 2030, tandis que l'analyse de scénarios a délimité le potentiel haussier lié aux déploiements rapides de logements préfabriqués. Les lacunes dans le dénombrement des producteurs au sein des marchés émergents fragmentés ont été comblées par des coefficients proxy régionaux convenus lors des appels d'experts.

Cycle de validation des données et de mise à jour

Les résultats du modèle sont soumis à des analyses de variance par rapport aux valeurs historiques des échanges commerciaux et aux relevés douaniers indépendants, suivies d'une révision analytique à deux niveaux. Les rapports sont actualisés annuellement ; des événements extraordinaires tels que des chocs tarifaires déclenchent une recalibration intermédiaire, garantissant aux clients la réception de la dernière analyse validée au moment de la livraison.

Pourquoi la base de référence de Mordor sur les meubles pliants est fiable

Les estimations publiées divergent souvent parce que les analystes retiennent des périmètres produits, des bases de change et des fréquences d'actualisation différents. Notre choix de périmètre rigoureux et notre reconstruction annuelle du modèle réduisent ces écarts pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,86 Md USD (2025) | Mordor Intelligence | - |

| 4,77 Md USD (2025) | Global Consultancy A | Exclut les unités de rangement pliables à plat et ne comptabilise que la demande des ménages |

| 11,14 Md USD (2025) | Industry Association B | Utilise les recettes du commerce de détail, avec double comptage des marges des distributeurs et inclusion de stocks mixtes prêts à assembler |

La comparaison montre que lorsque les définitions s'élargissent au niveau du commerce de détail ou se réduisent à des SKU sélectionnés, les totaux varient fortement. La voie médiane équilibrée de Mordor — base valeur usine, fonctionnalité de pliage répété et suivi transparent des variables — offre une base de référence stable que les dirigeants peuvent reproduire et remettre en question en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la trajectoire de croissance attendue du marché des meubles pliants jusqu'en 2031 ?

Le marché devrait passer de 4,86 milliards USD en 2025 à 7,52 milliards USD d'ici 2031, affichant un TCAC de 7,55 %.

Quelle région offre les meilleures perspectives de croissance pour les meubles pliants ?

L'Asie-Pacifique est en tête avec 39,60 % des revenus en 2025 et le TCAC régional le plus rapide de 7,7 % jusqu'en 2031, soutenu par une urbanisation rapide et des incitations au logement.

Quelles catégories de produits se développent le plus rapidement ?

Les lits pliants enregistrent le TCAC le plus élevé de 7,6 % alors que les consommateurs urbains recherchent des pièces multifonctionnelles, tandis que les chaises pliantes restent le plus grand générateur de revenus avec une part de 33,45 %.

Comment les tendances en matière de matériaux évoluent-elles dans le secteur ?

Le bois détient la plus grande part de 35,60 %, mais les produits en métal progressent plus rapidement avec un TCAC de 8,05 % grâce à des alliages légers et à haute résistance qui facilitent le transport et l'assemblage.

Quels défis affectent le plus la rentabilité des fabricants ?

Les perceptions de durabilité dans l'hôtellerie haut de gamme et la volatilité des prix de l'acier réduisent les marges, incitant à investir dans des matériaux composites et à élargir les tests certifiés BIFMA.

Dernière mise à jour de la page le: